Größe und Marktanteil des südamerikanischen Futtersamensmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

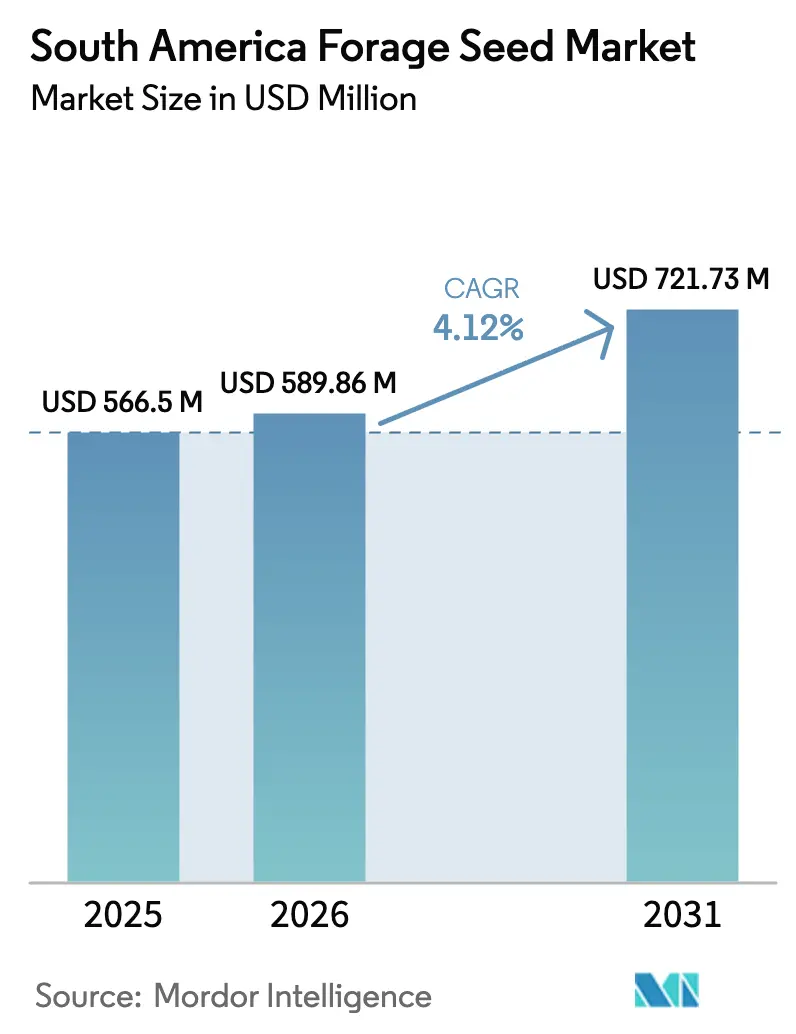

| Marktgröße im Basisjahr (2025) | 566.5 Millionen US-Dollar |

| Marktgröße (2026) | 589.86 Millionen US-Dollar |

| Marktgröße (2031) | 721.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Futtersamensmarkts durch Mordor Intelligence

Die Marktgröße des südamerikanischen Futtersamensmarkts wurde im Jahr 2025 auf 566,5 Millionen USD geschätzt und wird voraussichtlich von 589,86 Millionen USD im Jahr 2026 auf 721,73 Millionen USD bis 2031 anwachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion resultiert aus dem regionalen Wandel hin zu einer nachhaltigen Intensivierung der Viehwirtschaft, gestützt durch staatlich geförderte Kreditlinien zur Weiderenovierung sowie der zunehmenden Übernahme integrierter Acker-Vieh-Systeme. Argentiniens Peso-Abwertung verbesserte die Exportwettbewerbsfähigkeit bei Luzerneheu. Hybride Futtertechnologien erhalten die Ertragsstabilität bei zunehmender Klimavariabilität, und integrierte Acker-Vieh-Systeme in Brasiliens Cerrado-Region erzeugen strukturelle Nachfrage nach schnell etablierenden Gräsern und Hülsenfrüchten.

Wichtigste Erkenntnisse des Berichts

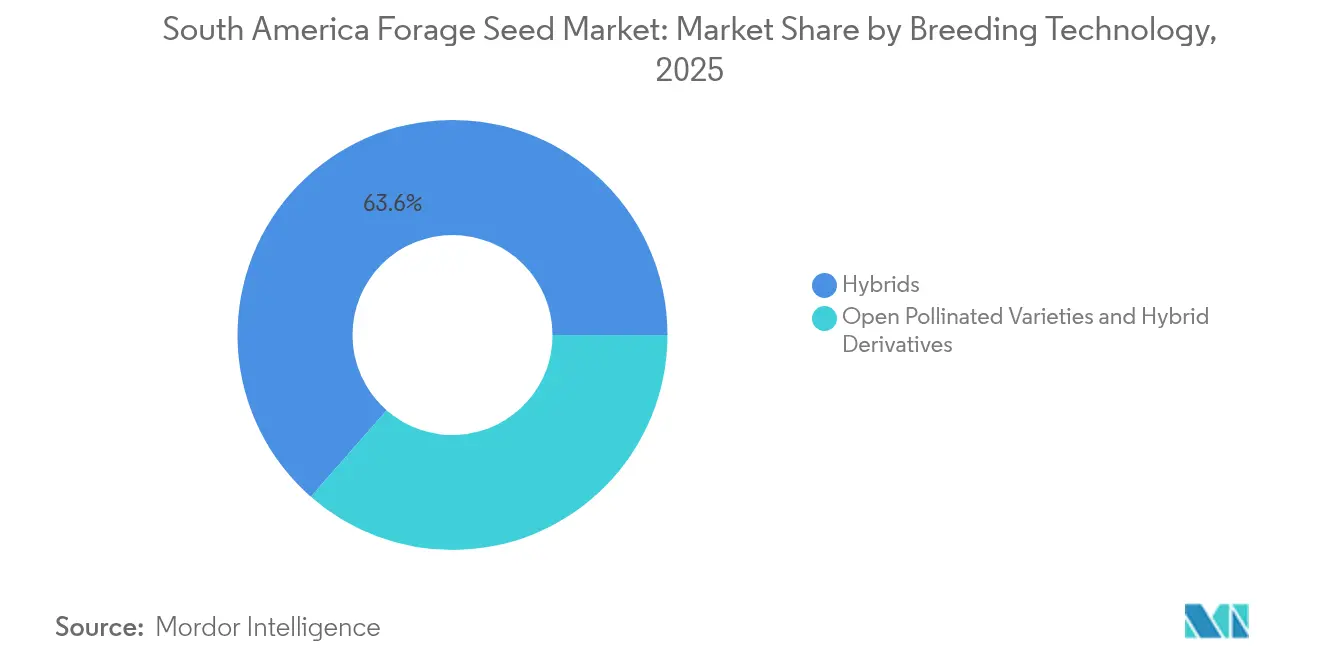

- Nach Züchtungstechnologie hielt Hybridsaatgut im Jahr 2025 einen Marktanteil von 63,55 % am südamerikanischen Futtersamensmarkt, und offen bestäubte Sorten werden bis 2031 voraussichtlich mit einer CAGR von 4,18 % wachsen.

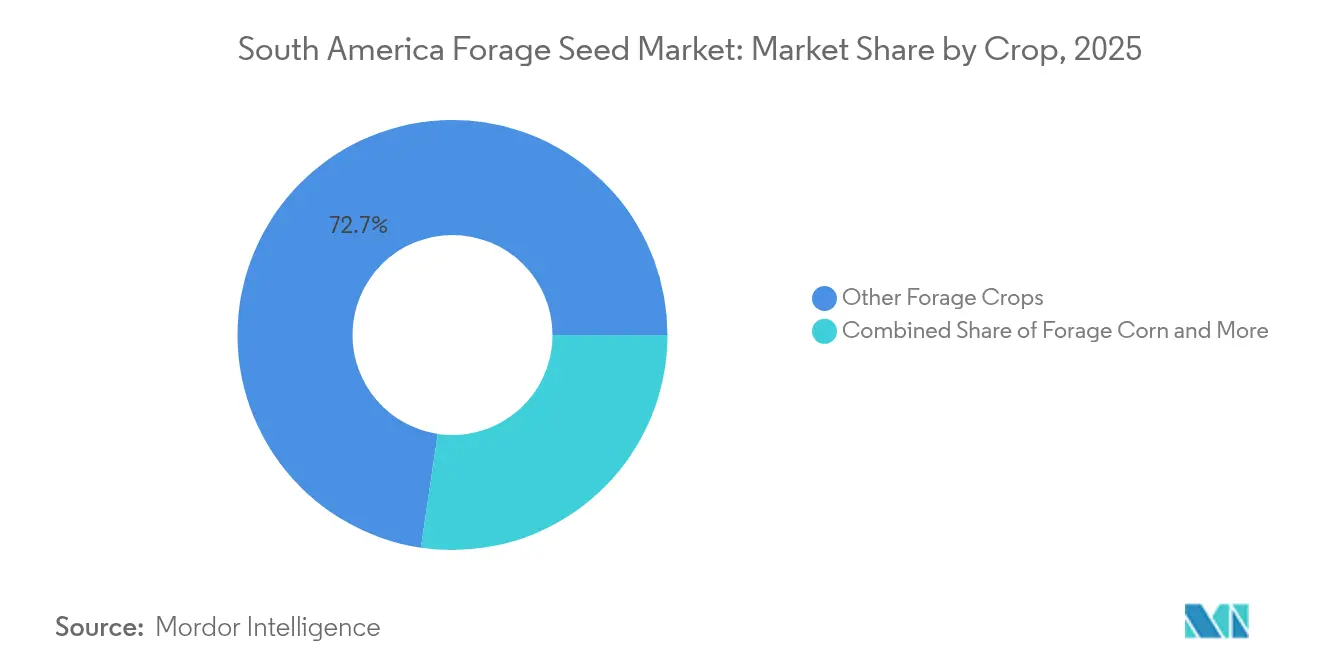

- Nach Kulturpflanze machten andere Futterarten im Jahr 2025 72,65 % der Marktgröße des südamerikanischen Futtersamensmarkts aus, während Futtermais bis 2031 voraussichtlich mit einer CAGR von 5,36 % expandieren wird.

- Nach Geografie dominierte Brasilien im Jahr 2025 mit einem Umsatzanteil von 75,05 %, und Argentinien wird im Prognosezeitraum voraussichtlich mit einer CAGR von 4,49 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum südamerikanischen Futtersamensmarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Expansion der Milch- und Rinderherden im gesamten Mercosur | +0.8% | Brasilien, Argentinien, Paraguay und Uruguay | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für Programme zur Weiderenovierung | +1.2% | Brasilien primär und Argentinien sekundär | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Übernahme herbizidtoleranter Futterhybriden | +0.6% | Brasiliens Cerrado und Argentiniens Pampas | Mittelfristig (2–4 Jahre) |

| Wachstum integrierter Acker-Vieh-Systeme im brasilianischen Cerrado | +0.4% | Brasiliens Cerrado und Mato-Grosso-Expansion | Langfristig (≥ 4 Jahre) |

| Entstehung exportorientierter Luzerneheu-Betriebe in Argentinien | +0.3% | Argentinien und Ausstrahlungseffekte auf Uruguay | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffkredit-Anreize zugunsten dauerhafter Weiden | +0.2% | Global und frühzeitige Übernahme in Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Milch- und Rinderherden im gesamten Mercosur

Die Rinderbestände erreichten in Brasilien im Jahr 2024 mehr als 230 Millionen Tiere, während Argentinien seinen Bestand trotz gelegentlicher Exportbeschränkungen aufrechterhalten konnte. Erzeuger benötigen widerstandsfähige Futterpflanzen, die unter Hitzestress eine gleichmäßige Biomasse liefern, was eine starke Nachfrage nach herbizidtoleranten Hybriden mit verbesserter Verdaulichkeit auslöst. Integrierte Acker-Vieh-Forst-Systeme erstrecken sich mittlerweile über 17,4 Millionen Hektar in Brasilien, wo Rotationsweiden die Bodenbedeckung zwischen Getreidekulturen verlängern und die Kosten für Kraftfutter senken.[1]Quelle: Embrapa, „Integrierte Acker-Vieh-Forst-Systeme”, embrapa.br Argentiniens Premium-Rindfleischverarbeiter fordern Luzerne mit höherem Proteingehalt, um die Marmorierungswerte für asiatische Märkte zu verbessern, während Paraguay und Uruguay intensivierte Beweidungsmodelle für Exportzertifizierungen replizieren.

Staatliche Subventionen für Programme zur Weiderenovierung

Brasiliens ABC+-Fenster gewährt subventionierte Kredite zu 7 % Zinsen für die Weideerneuerung – 5 Prozentpunkte unter dem marktüblichen Satz –, was die großflächige Neueinsaat degradierter Grünlandflächen beschleunigt. Das RenovAgro-Programm allein budgetiert 5,05 Milliarden BRL (923 Millionen USD) bis 2030, wobei zertifizierte Sorten mit dokumentierten Ertragsdaten priorisiert werden.[2]Quelle: Brasilianische Entwicklungsbank, „RenovAgro-Programmrichtlinien”, bndes.gov.br Die argentinische Provinz Buenos Aires erstattet 50 % der Saatgutkosten bei registrierten Weideverbesserprojekten zurück, was Betreiber dazu ermutigt, von nicht zertifiziertem Saatgut auf markenzertifiziertes Keimplasma umzusteigen. Günstige Konditionen verkürzen Amortisationszeiträume, insbesondere in Kombination mit Kohlenstoffkredit-Einnahmequellen, was die Kaufbereitschaft für Saatgut während der Aussaatfenster stärkt.

Zunehmende Übernahme herbizidtoleranter Futterhybriden

Roundup-Ready-Luzerne erzielte in Argentiniens exportorientierten Heuclustern rasche Verbreitung, wo Käufer Aufschläge für unkrautfreie Ballen zahlen. Brasiliens Gesetz 13.123/2015 behandelt viele CRISPR-Editierungen (Clustered Regularly Interspaced Short Palindromic Repeats) als konventionell, was die Zulassungen durch die CTNBio beschleunigt und Merkmalskombinationsstrategien ermöglicht, die Herbizidtoleranz mit Verdaulichkeitssteigerungen verbinden.[3]Quelle: CTNBio, „Zulassungen gentechnisch veränderter Organismen”, ctnbio.mcti.gov.br Erzeuger im Cerrado setzen diese Hybriden ein, um Unkrautübertragungen aus Sojabohnen- und Maisrotationen zu kontrollieren, die Bestandsetablierung zu verbessern und Nachpflanzungskosten zu reduzieren. Lizenzkosten bleiben hoch, aber größere integrierte Erzeuger akzeptieren die Gebühren als Absicherung gegen Ertragsverluste auf ausgedehnten Flächen.

Wachstum integrierter Acker-Vieh-Systeme im Cerrado

Die Übernahme integrierter Acker-Vieh-Systeme steigt jährlich um 8,2 %, wobei sich schnell etablierende Brachiaria-Kultivare auf Sojaernten folgen und während der Trockenzeit tierische Gewichtszunahmen aufrechterhalten. Embrapa-Versuche bestätigen Produktivitätssteigerungen von 23 % pro Hektar in Verbindung mit geringerer Treibhausgasintensität, was institutionelle Landinvestoren anzieht. Saatgutlieferanten vermarkten nun Mehrartenmischungen, die für gestaffelte Keimung und Futterversorgungslücken optimiert sind, ergänzt durch biologische Beschichtungen, die die Wurzelentwicklung in phosphorarmen Böden fördern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Langwierige biotechnologische Zulassungsverfahren für gentechnisch veränderte Futtersamen | -0.4% | Regulatorische Engpässe in Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Wechselkursvolatilität erhöht Importkosten für Elternsaatgut | -0.6% | Argentinien primär, Brasilien sekundär | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Futtermittelindustrie hin zu DDGS und Ölsaatschroten | -0.3% | Brasiliens Ethanolregionen, Argentiniens Sojaanbaugürtel | Mittelfristig (2–4 Jahre) |

| Schlechte Kühlkettenlogistik schränkt die Distribution von beschichtetem Saatgut ein | -0.2% | Ländliches Brasilien, nördliches Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige biotechnologische Zulassungsverfahren für gentechnisch veränderte Futtersamen

Regulierungsbehörden in Brasilien und Argentinien benötigen nach wie vor 12–36 Monate für die Zulassung gentechnisch veränderter Futterlinien, was die Markteinführungskosten erhöht. Kleinere Züchter sind mit hohen Dossierkosten und Anforderungen für Mehrstandortversuche konfrontiert, was multinationalen Unternehmen mit umfangreichen Regulierungsabteilungen ermöglicht, frühe Markteinführungen zu monopolisieren. Unsicherheiten bei der Klassifizierung genomediterter Organismen führen zu zusätzlichen Überprüfungen, verzögern die Einführung von Merkmalen der nächsten Generation und begrenzen den kurzfristigen Technologieumsatz.

Wechselkursvolatilität erhöht Importkosten für Elternsaatgut

Argentiniens Peso verlor im Jahr 2024 54 % gegenüber dem USD, was die Anlandekosten für US-amerikanisches und europäisches Elternsaatgut in lokaler Währung um mehr als die Hälfte erhöhte. Schwankungen des brasilianischen Real erschweren die Terminpreisgestaltung und veranlassen Händler, Margen auszuweiten oder Zahlungsfristen zu verkürzen. Große Anbauer sichern sich gegen Währungsrisiken ab, aber kleinere Distributoren tragen die Hauptlast der Kostensteigerungen, was sich in Einzelhandelspreiserhöhungen und gelegentlicher Lieferkontingentierung niederschlägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden behaupten Marktführerschaft

Hybridsaatgut machte im Jahr 2025 63,55 % des südamerikanischen Futtersamensmarkts aus und gewann durch gleichmäßige Vitalität und Krankheitstoleranz die Loyalität der Erzeuger. Die Lizenzierung glyphosattoleranter Gene stützt die Adoption von Hybridluzerne in Argentinien, während nicht-transgene Brachiaria-Hybriden auf zertifizierungssensible Rindfleischexporteure abzielen. Obwohl offen bestäubte Sorten mit einer CAGR von 4,18 % ein schnelleres Stückwachstum verzeichnen, halten Ertragseinbußen viele Intensivbetriebe an Hybridlinien gebunden.

Erzeuger, die auf selbst gewonnenes Saatgut angewiesen sind, sehen sich in Dürrejahren mit Ertragsschwankungen konfrontiert und stellen Ackerflächen schrittweise um, wenn die Finanzierung es erlaubt. Preissensible Rancher in Paraguay und Uruguay werden zu Einstiegskunden für Hybridderivate, die partielle Heterosis zu vergünstigten Preisen bieten. Multinationale Lieferanten nutzen globale Keimplasmabibliotheken, um die Hybridentwicklung zu beschleunigen, während regionale Unternehmen auf lokale Landsorten für spezifische Resilienzmerkmale setzen. Die regulatorische Vereinfachung für CRISPR-Editierungen könnte die kommerziellen Zeitrahmen verkürzen, aber die Dossieraufbereitung erfordert nach wie vor erhebliche Kapazitäten, die etablierten Marktführern zugutekommen.

Nach Kulturpflanze: Diversifiziertes Futterportfolio verankert Risikomanagement

Andere Futterpflanzen, darunter Weidelgras, Bermudagras und tropische Dauergräser, erzielten im Jahr 2025 einen Umsatzanteil von 72,65 %, was ihre zentrale Rolle in extensiven Beweidungssystemen widerspiegelt. Luzerne bleibt in Argentinien unverzichtbar, aber Futtermais mit einer CAGR von 5,36 % positioniert sich als die am schnellsten wachsende Kulturpflanze, insbesondere in der Nähe großer Milchwirtschaftsbetriebe, die Hochenergie-Silage schätzen.

Saatgutunternehmen setzen klimaresistente Merkmale in allen Kategorien ein; trockentoleranter Sorghum füllt Versorgungslücken in marginalen Niederschlagszonen, und gemäßigte Weidelgraslinien mit verbesserter Rostresistenz dringen in Uruguays Küstengürtel vor. Die Wissensübertragung zwischen Mais- und Sorghumzüchtern beschleunigt die Merkmalsintrogression und verkürzt Entwicklungszyklen. Dennoch bremsen die Zulassungskosten die Experimente mit neuartigen Arten ohne historische Lebens- oder Futtermitteldossiers und lenken Investitionen eher auf die Verbesserung bestehender als auf die Einführung neuer Kulturen.

Geografische Analyse

Brasilien trug im Jahr 2025 75,05 % des Umsatzes bei, angetrieben durch seine degradierten Weiden, die im Rahmen von Sanierungsanreizprogrammen restauriert werden. Die Plano-Safra-Obergrenze 2025 bietet konzessionäre Finanzierungskonditionen, die Zinssätze unter das marktübliche Niveau senken und privates Kapital für Einsaatausrüstung und Bio-Stimulans-Upgrades mobilisieren. In Mato Grosso und Goiás ansässige Saatgutunternehmen betreiben automatisierte Beschichtungslinien, die Mikronährstoffe und Rhizobien integrieren, um die Säurebodenbeschränkungen des Cerrados zu bewältigen und gleichzeitig Premium-Lagerhaltungseinheiten zu differenzieren. CTNBios beschleunigtes Prüfverfahren für genomedierte Kultivare reduziert regulatorische Verzögerungen und ermöglicht es Lieferanten, neue Trockentoleranz-Editierungen innerhalb von 18 Monaten nach Machbarkeitsnachweisversuchen einzusetzen.

Argentinien verzeichnet das stärkste Wachstum mit jährlich 4,49 %, da die Währungsabwertung die Exportmargen bei Luzerneheu und Futtermais verbessert. Die Provinzen Buenos Aires und Córdoba investieren in Kreisberegnungsanlagen, maximieren die Schnittzyklen pro Saison und benötigen Saatgutchargen mit strengen Keimungsstandards. Die fortlaufenden Zulassungen von SENASAs für glyphosattolerante Luzerne und ligninreduzierte Varianten verbessern die Futterqualität und die Feldreinheit. Trotz dieser Fortschritte erhöht die Peso-Volatilität die Kosten importierter Elternlinien und veranlasst lokale Züchter, öffentlich-private Kooperationen zur Entwicklung regional angepassten Keimplasmas ohne ausländische Lizenzabgaben zu beschleunigen.

Das übrige Südamerika, angeführt von Paraguay und Uruguay, bietet kombinierte Chancen, bei denen Modernisierungsprogramme und Exportzertifizierungen die Nachfrage nach verbessertem Saatgut fördern. Uruguays Premium-Weidehaltungs-Rindfleisch-Branding basiert auf nährstoffreichen Weide-Mischungen, während Paraguays Grenzranches im Chaco salztolerante und dürreresistente Linien benötigen. Begrenzte lokale Forschungs- und Entwicklungskapazitäten laden zu Gemeinschaftsunternehmen zwischen globalen Züchtern und einheimischen Unternehmen ein, um tropische Gräser unter verschiedenen Boden-pH-Werten und Niederschlagsmustern zu testen. Das wachsende Interesse europäischer Einzelhändler an Kohlenstoff-Insetting schafft zusätzliche Einnahmequellen und steigert den Mehrwert regenerativer Beweidung, die auf qualitativ hochwertiges Saatgut angewiesen ist.

Wettbewerbslandschaft

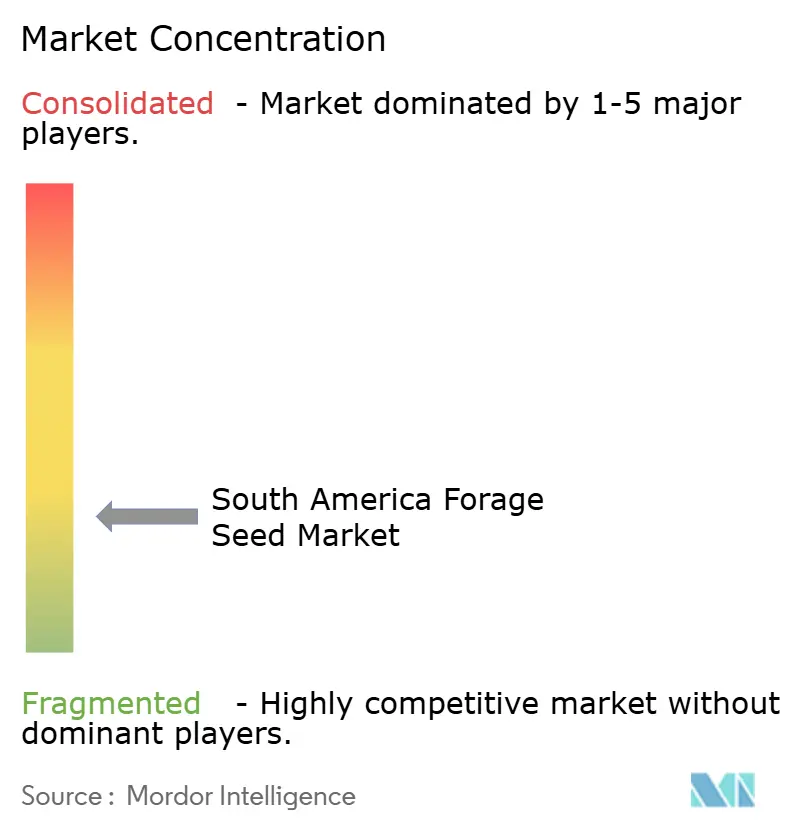

Der südamerikanische Futtersamensmarkt bleibt fragmentiert, wobei die fünf führenden Akteure einen geringen kombinierten Marktanteil halten, was für regionale Spezialisten erheblichen Spielraum schafft. Corteva Agriscience führt durch kombinierte herbizidtolerante Merkmale und ein ergänzendes Pflanzenschutzportfolio, das Ganzbetriebs-Lösungsverträge sichert. Bayer AG stärkt seinen Marktanteil nach der Übernahme von Gentos, integriert lokale Luzernegenetik in seine globale Pipeline und stimmt die Cross-Selling-Aktivitäten von Saatgut und Pflanzenschutz aufeinander ab. Deutsche Saatveredelung AG nutzt ihre Spezialisierung auf Gemäßigte-Gräser und digitale Agronomie-Tools, die die Biomasseakkumulation per Satellit überwachen und variable Nachsaatempfehlungen ermöglichen.

Die strategische Schwerpunktsetzung verlagert sich von der Massensaatgutmenge hin zur merkmalreichen Wertschöpfung, wobei Patentanmeldungen rund um Trockentoleranz, Stickstoffnutzungseffizienz und kondensierte Tanninexpression in der Datenbank des Amerikanischen Patent- und Markenamts (USPTO) stark zunehmen. Das Aufkommen von CRISPR-abgeleiteten Sorten (Clustered Regularly Interspaced Short Palindromic Repeats) verkürzt Entwicklungszyklen und zwingt etablierte Akteure, die Einstellung von Regulatory-Affairs-Personal zu beschleunigen. Kleinere Disruptoren zielen auf spezifische Problemstellungen ab, wie biologische Saatgutbeschichtungen zur Bekämpfung von Nematoden in sandigen Cerrado-Böden oder intelligente Pelletgrößen, die mit Hochgeschwindigkeits-Drillsämaschinen kompatibel sind.

Investitionsflüsse spiegeln diesen Wandel wider; Corteva verpflichtete sich 2024, Züchtungsstationen auszubauen, die mit Drohnen-Phänotypisierung und KI-gesteuerten Selektionsalgorithmen ausgestattet sind, und die Produktentwicklungszeiten um 30 % zu verkürzen. Advanta Seeds, jetzt Teil von UPL, nutzt seine Markteinführung herbizidtoleranter Luzerne in Argentinien, um Weidegras-Mischungen im Cross-Selling zu vermarkten. Das Gemeinschaftsunternehmen von Barenbrug mit Sementes Caiapó bringt europäisches Weidelgras-Know-how in tropische Kontexte und stellt etablierte Akteure in Premium-Milchwirtschaftskorridoren in Frage.

Marktführer der südamerikanischen Futtersamens-Branche

Corteva Agriscience

Bayer AG

Advanta Seeds (UPL Limited)

DLF

Deutsche Saatveredelung AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Argentiniens Aufhebung der Saatgutregistrierungspflicht hat die obligatorischen Vergleichsertragstests für Luzerne- und Sorghum-Kulturen abgeschafft. Diese regulatorische Änderung vereinfacht das Zulassungsverfahren für neue Kultivare und ermöglicht eine schnellere Anpassung an Marktbedürfnisse und Umweltbedingungen. Die überarbeiteten Vorschriften zielen darauf ab, Innovation und Wettbewerb in der Saatgutbranche zu fördern.

- Juli 2024: KWS gründete eine Forschungs- und Entwicklungseinrichtung in Uberlândia, Brasilien, und erwarb ein Züchtungsprogramm mit Spezialisierung auf tropischen Mais und Sorghum. Diese Expansion stärkt die Fähigkeit des Unternehmens, Kultivare zu entwickeln, die resistent gegen Krankheiten, Schädlinge und Umweltstress sind – wesentliche Merkmale für Futterpflanzen-Produktionssysteme.

Berichtsumfang des südamerikanischen Futtersamensmarkts

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Luzerne, Futtermais, Futtersorghum sind als Segmente nach Kulturpflanze abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Andere Merkmale | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Luzerne |

| Futtermais |

| Futtersorghum |

| Andere Futterpflanzen |

| Argentinien |

| Brasilien |

| Übriges Südamerika |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Andere Merkmale | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Kulturpflanze | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

| Land | Argentinien | ||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Samen in den Umfang aufgenommen. Auf dem Betrieb gesparte Samen, die nicht kommerziell etikettiert sind, sind vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz an auf dem Betrieb gesparten Samen kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenfläche - Bei der Berechnung der Anbauflächen unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Auch bekannt als Ernterfläche, umfasst sie gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die gesamte Anbaufläche einer bestimmten Kulturpflanze über alle Saisons hinweg.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der aus der Gesamtanbaufläche einer Kulturpflanze in der Saison mit zertifiziertem/hochwertigem Saatgut anstelle von auf dem Betrieb gerettetem Saatgut eingesäten Fläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glasshäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Ackerkulturen | Hierbei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturpflanzenkategorien umfassen, wie Getreide, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Einlegegurken, Kürbis und Zucchini sowie weitere Kulturen. |

| Kreuzblütler | Es handelt sich um eine Pflanzengattung der Kohl- und Senfpflanzen-Familie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch kontrollierte Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es handelt sich um ein Saatgut, das gentechnisch verändert wurde, um bestimmte erwünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Kreuzblütler | Die unter andere Kreuzblütler berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Knollen | Die unter andere Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter andere Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Gebirgskürbis, Schlangenkürbis und andere). |

| Anderes Getreide und Körnerfrüchte | Die unter anderes Getreide und Körnerfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafergrass, Weißklee, Weidelgras und Wiesenlieschgras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderes nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Porree, Chicorée und Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen