Größe und Marktanteil des indischen Full-Truck-Load (FTL)-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

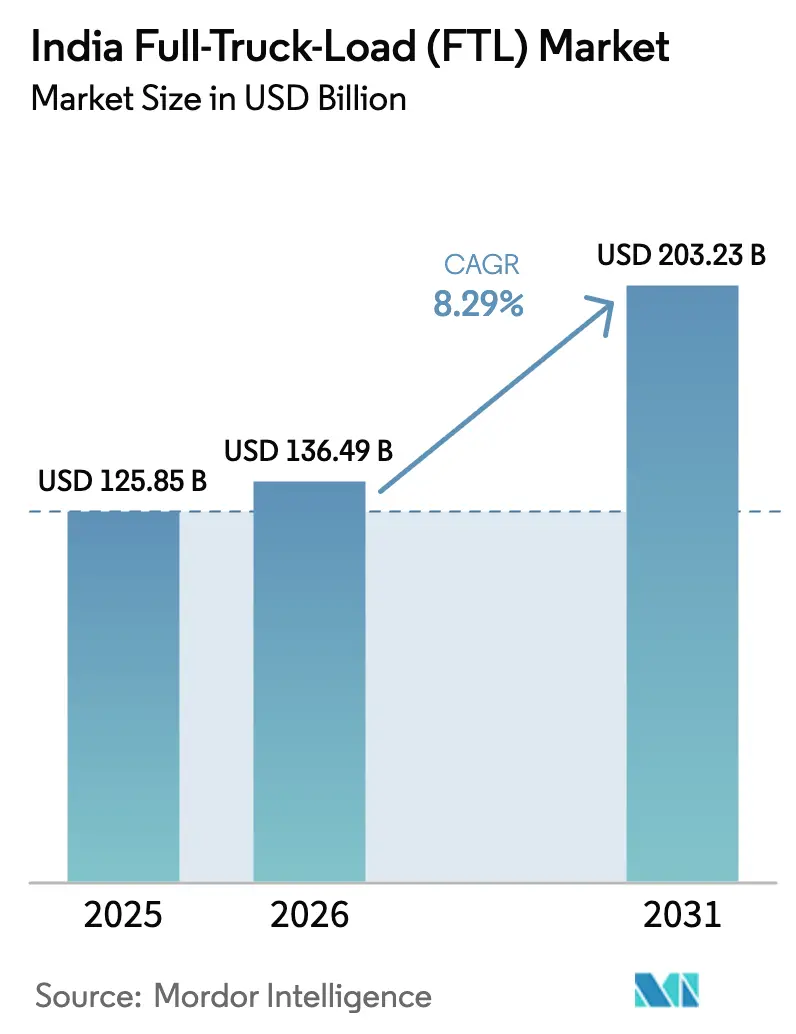

| Marktgröße im Basisjahr (2025) | 125.85 Milliarden US-Dollar |

| Marktgröße (2026) | 136.49 Milliarden US-Dollar |

| Marktgröße (2031) | 203.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.29% CAGR |

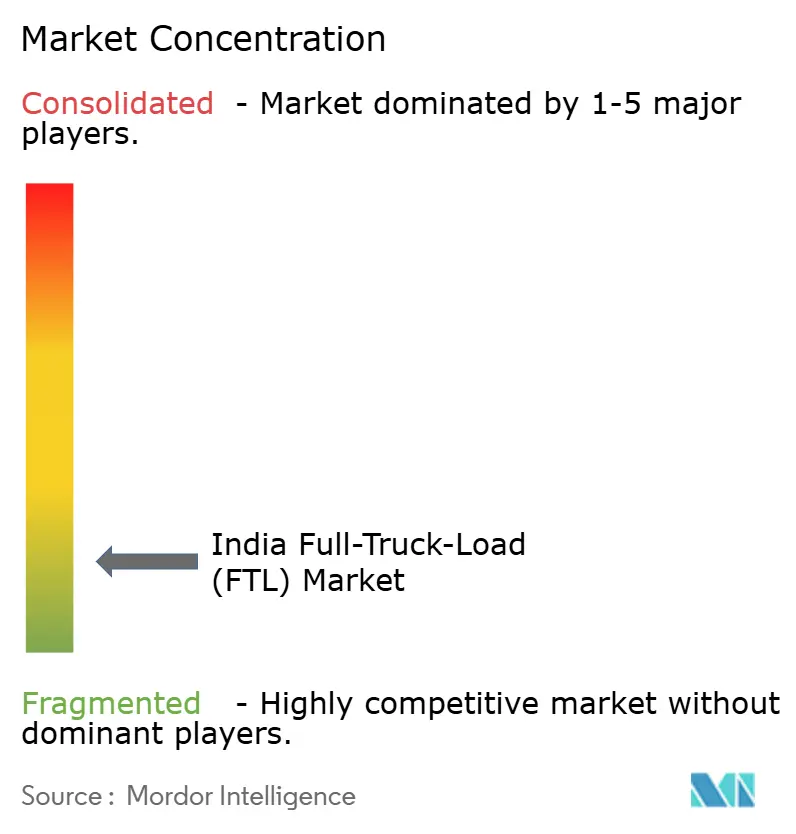

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Full-Truck-Load (FTL)-Marktes von Mordor Intelligence

Die Größe des indischen Full-Truck-Load-Marktes wird voraussichtlich von 125,85 Milliarden USD im Jahr 2025 und 136,49 Milliarden USD im Jahr 2026 auf 203,23 Milliarden USD bis 2031 anwachsen, was einem CAGR von 8,29 % zwischen 2026 und 2031 entspricht.

Das Wachstum spiegelt anhaltende korridorgestützte Infrastrukturinvestitionen, politisch geförderte Fertigungsexpansion sowie eine weitreichende Digitalisierung in der Frachtbeschaffung und im Betrieb wider. Produktionsbezogene Anreize haben neue Kapazitäten in prioritären Sektoren gefördert, was die ausgehenden Volumina auf Langstrecken- und Regionalrouten erhöht und die Preissetzungsmacht organisierter Anbieter gestärkt hat, wo die Einhaltung von Servicestandards entscheidend ist. Digitale Frachtplattformen reduzieren weiterhin die Abhängigkeit von informeller Vermittlung und helfen Flotten, die Auslastung zu steigern, was eine schrittweise Verlagerung von Volumina in formelle Netzwerke im indischen Full-Truck-Load-Markt unterstützt. Die Branche bleibt fragmentiert mit einem hohen Anteil kleiner Flottenbesitzer, was den Finanzierungszugang einschränkt und die Technologieübernahme in Teilen des indischen Full-Truck-Load-Marktes verlangsamt. Die Inlandsbewegung verankert die Nachfrage, während selektive grenzüberschreitende Routen und Küstenzubringer Raum für Mehrwertdienste und neue internationale Korridore schaffen, die organisierte Anbieter monetarisieren können.

Wichtigste Erkenntnisse des Berichts

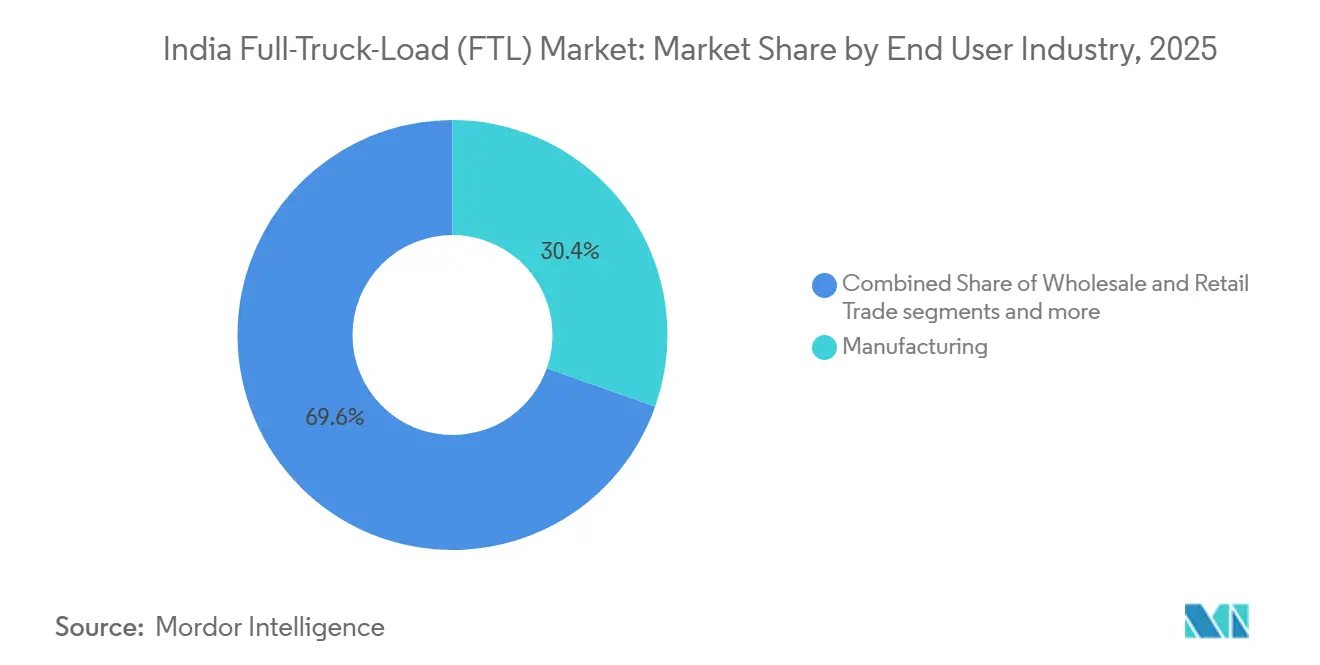

- Nach Endverbraucherbranche führte die Fertigung mit einem Anteil von 30,45 % am indischen Full-Truck-Load-Markt im Jahr 2025 und wird voraussichtlich mit einem CAGR von 9,46 % im Zeitraum 2026–2031 wachsen.

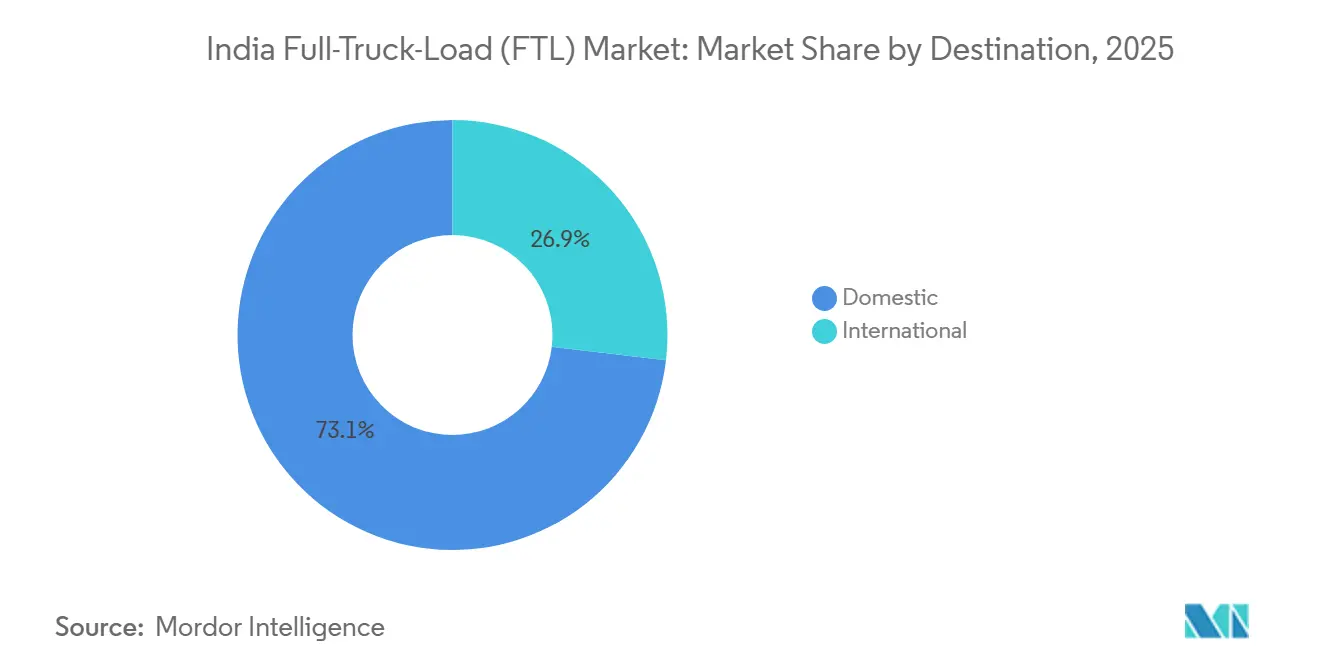

- Nach Zielgebiet entfiel auf den Inlandsbereich ein Anteil von 73,12 % an der Größe des indischen Full-Truck-Load-Marktes im Jahr 2025, während der internationale Bereich voraussichtlich einen CAGR von 8,76 % im Zeitraum 2026–2031 verzeichnen wird.

- Der indische FTL-Markt formalisiert sich rasch, da GST-gesteuerte Compliance und technologiegestützte Aggregatoren die Fragmentierung verringern und Gewinne bei der Anlagenauslastung sowie Preistransparenz auf Langstreckenkorridoren erschließen.

- Die Modernisierung der Infrastruktur (dedizierte Frachtkorridore, Bharatmala) in Verbindung mit der Nachfrage aus dem E-Commerce und der PLI-gestützten Fertigung verlagert die Wertschöpfung im FTL-Bereich von der Kapazitätsarbitrage hin zu Servicezuverlässigkeit und digitaler Integration, obwohl die Heterogenität auf der letzten Meile und die Kraftstoffvolatilität wesentliche Ausführungsrisiken bleiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Full-Truck-Load (FTL)-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dedizierte Frachtkorridore beschleunigen die Effizienz auf Langstrecken | +1.8% | National, mit frühen Gewinnen in Gujarat, Uttar Pradesh, Maharashtra, Bihar | Mittelfristig (2–4 Jahre) |

| Bharatmala-Autobahnausbau zur Verbesserung der Straßeninfrastruktur | +2.1% | National, konzentriert in Maharashtra, Gujarat, Punjab, Haryana, Nordosten | Langfristig (≥ 4 Jahre) |

| Produktionsbezogene Anreize (PLI) fördern die Frachtanforderungen der Fertigung | +2.3% | National, mit Fertigungszentren in Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat | Kurzfristig (≤ 2 Jahre) |

| PM Gati Shakti Phase II beschleunigt integrierte Logistikkorridore | +1.4% | National, Ausstrahlungseffekte auf Städte der zweiten Ebene und Industriekorridore | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Frachtbuchungsplattformen | +0.9% | Städtische Gebiete und Städte der ersten Ebene, Ausweitung auf Regionen der zweiten Ebene | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Bereich FMCG, Einzelhandel und Distribution von Konsumgütern | +1.6% | Gesamtindien, beschleunigt in Städten der zweiten/dritten Ebene | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dedizierte Frachtkorridore beschleunigen die Effizienz auf Langstrecken

Stetige Inbetriebnahmefortschritte bei dedizierten Schienengüterkorridoren haben den Referenzpunkt für Langstreckenzuverlässigkeit und -geschwindigkeit verändert. Da die Schiene die End-to-End-Konsistenz auf Hauptstrecken verbessert, verlagern sich Straßenfrachtführer in Richtung Zubringer-, Regional- und Letzte-Meile-Transporte, bei denen die Serviceflexibilität für Verlader am wichtigsten ist. Der indische Full-Truck-Load-Markt reagiert mit differenzierten Angeboten, die Transitsicherheit, zeitdefinierte Zeitfenster und multimodale Übergaben an schienengebundene Hubs betonen. Anbieter mit starker Planungs- und Hofverwaltungskompetenz können diese Korridore nutzen, um Leerfahrten zu reduzieren, Umläufe zu steigern und die Lkw-Produktivität zu erhöhen, ohne entsprechende Kapazitäten hinzuzufügen. Diese Neuoptimierung ist am deutlichsten in Industriegürteln und hafengebundenen Zonen sichtbar, wo die Schienenanbindung weiter vertieft wird und Verlader synchronisierte Übergaben über Verkehrsträger hinweg erwarten.

Bharatmala-Autobahnausbau: Verbesserung der Straßeninfrastruktur

Zugangsgesteuerte Autobahnen und Korridorausbauten im Rahmen von Bharatmala erhöhen die Durchschnittsgeschwindigkeiten und verringern die Variabilität der Straßentransitzeiten. Neue Trassenführungen, erweiterte Fahrspuren und bessere Fahrbahnbeläge helfen, den Verschleiß zu reduzieren und die Fahrzeugverfügbarkeit zu verbessern, was die Stückkosten im indischen Full-Truck-Load-Markt verbessert.[1]IBEF-Redaktionsteam, „Autobahnen in Indien, Erkunden Sie Indiens Nationalstraßen,” India Brand Equity Foundation, ibef.org Schnellstraßen und Anbindungen an multimodale Logistikparks ermöglichen standardisierte Betriebsfenster und vorhersehbare Warenströme in Cross-Docking-Knoten, was eine höhere Auslastung und bessere Fahrerpläne in organisierten Flotten unterstützt. Die korridorgestützte Konnektivität zieht auch mehr Fracht auf Nationalstraßen, was die Nachfrage nach konformen Fahrzeugen und Sichtbarkeitstools erhöht, die große Verlader inzwischen als Grundvoraussetzung betrachten. Langfristig wird dieser Fokus auf Qualitätskorridore den organisierten Anteil ausweiten, da Compliance-Anforderungen und Serviceerwartungen in wichtigen Frachtrouten weiter steigen.

Produktionsbezogene Anreize (PLI) fördern die Frachtanforderungen der Fertigung

PLI-Genehmigungen und Hochläufe in prioritären Sektoren haben Ursprungs-Ziel-Paare gestärkt, die in neuen und wachsenden Fertigungszentren verankert sind. Das Ergebnis ist eine stärkere Pipeline von Vertragsfrachten mit engeren Lieferfenstern und einem höheren Anteil wertsensibler Ladungen, die eine verfolgte, schadengesteuerte Bewegung im indischen Full-Truck-Load-Markt erfordern[2]Presseamt der Regierung, „Produktionsbezogenes Anreizprogramm mit einem Haushaltsansatz von ₹1,91 Lakh Crore fördert starke Branchenbeteiligung in 14 strategischen Sektoren,” PIB, pib.gov.in. Automobil, Elektronik und Pharmazeutika treiben mehr Just-in-Time- und Just-in-Sequence-Sendungen voran, was Premiumrenditen für Flotten unterstützt, die Prüf- und Compliance-Normen erfüllen. Diese Verschiebungen fördern auch die Neugestaltung von Cross-Docking und Rückfahrtplanung, um den Service aufrechtzuerhalten und gleichzeitig Leerkilometer zu minimieren. Da PLI-gebundene Outputs skalieren, verlagert sich das Gleichgewicht der Netzwerkdichte von verbrauchsorientierten Metropolen zu produktionszentrierten Korridoren, was die Rückfahrtplanung für Betreiber mit Multi-Vertikal-Exposition verbessert. Anbieter, die in Zertifizierung, Handhabungsprotokolle und Temperaturkontrolle investieren, sind gut positioniert, um langfristige Frachten von Ankerproduzenten zu sichern.

PM Gati Shakti Phase II: Beschleunigung integrierter Logistikkorridore

Die integrierte Planung im Rahmen des nationalen Masterplans stimmt Investitionen über Verkehrsträger und Versorgungskorridore hinweg ab, was zusammenhängende Frachtpfade vom Werk bis zum Hafen unterstützt. Das Kartierungs- und Koordinierungsrahmenwerk des Programms hilft, die Routenauswahl und Projektsequenzierung zu entrisikieren, was private Betreiber bei der Kapazitätserweiterung im indischen Full-Truck-Load-Markt leitet. Da Ministerien und Bundesstaaten sich auf Korridorprioritäten einigen, können neue Frachtknoten mit besseren Straßenanbindungen auf der ersten und letzten Meile entstehen, was Übergabereibungen verringert. Der langfristige Effekt ist ein Logistikgefüge, bei dem das Projektdesign von Anfang an multimodale Warenströme antizipiert und operativen Zugang einbettet. Mit einem anhaltenden öffentlichen Investitionsschub filtern die Vorteile in verbesserte Vorhersehbarkeit und geringere Logistikreibungen, die die Netzwerkplanungsdisziplin für organisierte Flotten stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Eigentümer-Betreiber-Struktur begrenzt die Skalierung | -1.2% | National, ausgeprägt in ländlichen Gebieten und Märkten der dritten Ebene | Langfristig (≥ 4 Jahre) |

| Dieselpreisvolatilität erhöht die Betriebskosten | -0.9% | National, verstärkt in Regionen ohne direkten Raffinerieankauf | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu erschwinglicher Flottenfinanzierung | -0.7% | National, gravierend für Betreiber mit weniger als 5 Fahrzeugen | Mittelfristig (2–4 Jahre) |

| Infrastrukturengpässe auf Sekundär- und Landstraßen | -1.1% | Ländliches Indien, Nordosten und Bezirke ohne Nationalstraßenanbindung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Eigentümer-Betreiber-Struktur begrenzt die Skalierung

Die Atomisierung bleibt ein strukturelles Hemmnis, da ein großer Anteil der Flotten weniger als fünf Lkw betreibt, was die Verhandlungsmacht und den Kreditzugang einschränkt[3]NITI Aayog, „Transformation des Lkw-Verkehrs in Indien, Wege zur Einführung emissionsfreier Lkw,” NITI Aayog, niti.gov.in. Kleine Betreiber verfügen oft nicht über Telematik, Routenplanung und Kontrollturmfähigkeiten, was die Leerkilometer auf Rückfahrten erhöht und die Auslastung unter organisierten Benchmarks im indischen Full-Truck-Load-Markt hält. Verlader bevorzugen zunehmend Aggregatoren oder integrierte Anbieter, die eine einheitliche Verantwortlichkeit mit prüfungsfähigen Prozessen liefern, was vertraglich vereinbarte Routen in Richtung organisierter Netzwerke verschiebt. Betreiber mit Tür-zu-Tür-Serviceportfolios konnten einen größeren Anteil an hochrentablen Frachten gewinnen, wie aus Offenlegungen führender Unternehmen hervorgeht. Die Konsolidierung durch digitale Intermediäre und selektive Fusionen und Übernahmen gestaltet die obere Ebene um, obwohl der mittlere Markt zwischen Preisdruck und Compliance-Anforderungen gestreckt bleibt.

Dieselpreisvolatilität erhöht die Betriebskosten

Kraftstoff macht einen erheblichen Teil der Betriebskosten aus, und der Ausschluss von Diesel aus der GST verweigert Flotten Vorsteuerabzüge, was die effektiven Kosten pro Kilometer erhöht. Diese Steuerstruktur verstärkt die Volatilität, da Preisspitzen direkt in den Betriebskapitalbedarf des indischen Full-Truck-Load-Marktes einfließen. Organisierte Betreiber mit eigener oder vertraglich gesicherter Kraftstoffinfrastruktur können dieses Risiko teilweise absichern, indem sie Versorgung zu ausgehandelten Konditionen sichern, was die Exposition gegenüber Einzelhandelspreisschwankungen reduziert. Die Flottenvielfalt mit CNG- und Elektrofahrzeugen in Stadtclustern bietet Compliance- und Kostenoptionalität auf eingeschränkten Korridoren, was die Servicekontinuität bei episodischen Einschränkungen schützt. Finanzierungsengpässe für sauberere Fahrzeuge bleiben eine Barriere für kleine Eigentümer, was das praktische Tempo der Energiewende trotz langfristigem Interesse der Verlader verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung dominiert durch duale Wachstumshebel

Die Fertigung machte 30,45 % des indischen Full-Truck-Load-Marktanteils im Jahr 2025 aus und wird voraussichtlich mit einem CAGR von 9,46 % bis 2031 wachsen. Produktionsbezogene Anreize haben die Kapazitäten in Elektronik, Automobil, Pharmazeutika und erneuerbaren Energien gestärkt, was Vertragsvolumina und Premiumanteile in zeitkritischen Routen erhöht. Spezialisierte Ladungen, die GPS-Sichtbarkeit und sorgfältige Handhabung erfordern, wachsen, wobei Betreiber sich auf Zertifizierungen und gerätegestützte Liefernachweise konzentrieren. Massenschwere Sektoren wie Stahl und Zement belasten die Margen und drängen Frachtführer dazu, Schiene-Straße-Optionen zu integrieren, um Kosten zu senken und Kapazitäten zu optimieren. Groß- und Einzelhandel tragen dichte innerstädtische Warenströme bei und begünstigen effizienten Linienverkehr und zuverlässige Letzte-Meile-Übergaben. Landwirtschaft und Forstwirtschaft fügen saisonale Spitzen hinzu, von denen Frachtführer mit flexiblen Netzwerken profitieren, während Franchise-Modelle den Investitionsaufwand reduzieren. Öl, Gas und Bergbau sind auf Nebenstraßen angewiesen, wo schlechte Straßenqualität die Kosten erhöht. Die Baubranchennachfrage richtet sich nach öffentlichen Investitionszyklen, verbessert den Zugang zu Baustellen und reduziert Standzeiten.

Die Skalierung der Fertigung verankert vorhersehbare Versandmengen, minimiert Leerkilometer und treibt die Technologieübernahme für Compliance und Ratenprämien voran. Groß- und Einzelhandel unterstützen Netzwerkdichte und Rückfahrtoptionen und gleichen ausgehende Fertigungsläufe aus. Landwirtschaftliche Fracht erfordert flexible Planung und belohnt Frachtführer mit Versandintelligenz. Die Branche nutzt digitale Ausschreibungen und mobile Tools, um Wartezeiten und Papierkram zu reduzieren und Fahrzeugumläufe innerhalb der Compliance-Grenzen zu erhöhen. Asset-Light-Modelle in Spezialistenrouten kombinieren eigene, geleaste und Partnerkapazitäten für Kosten- und Abdeckungsbalance. Die wachsende Nachfrage nach Mehrwerthandhabung und Transitupdates verbessert die Servicequalität und stärkt Ankerkontobeziehungen. Im Prognosezeitraum werden anhaltende PLI-Ergebnisse und Korridorkonnektivität voraussichtlich die Führungsposition der Fertigung aufrechterhalten und die Auslastung in organisierten Netzwerken verbessern.

Nach Zielgebiet: Der dominierende Inlandsanteil verbirgt das versteckte Aufwärtspotenzial des internationalen Bereichs

Die Inlandsbewegung machte 73,12 % der Größe des indischen Full-Truck-Load-Marktes im Jahr 2025 aus und bleibt der strukturelle Anker für die meisten Flotten. Der internationale Verkehr ist zwar kleiner im Anteil, wird aber voraussichtlich bis 2031 mit 8,76 % wachsen, was die Gesamtrate des indischen Full-Truck-Load-Marktes übertrifft. Inlandsströme profitieren von Korridorstandardisierung und Planungsplattformen, die Verlader, Flotten und Regulierungsbehörden in einer einheitlichen Ansicht von Sendungen und Dokumentation verbinden. Diese Sichtbarkeit unterstützt schnellere Torpassagen und weniger Compliance-Fehler, was die Routenproduktivität verbessert und Frachtstreitigkeiten im indischen Full-Truck-Load-Markt reduziert. Die Breite der Inlandsrouten bietet auch eine dichte Basis zur Unterstützung internationaler containerisierter Bewegungen, die auf zuverlässige Erste-Meile- und Letzte-Meile-Transporte angewiesen sind. Organisierte Frachtführer nutzen einheitliche Plattformen und regelbasierte Disposition, um Lkw über Spitzen und Täler hinweg auszubalancieren und die Servicequalität zu schützen, auch wenn grenzüberschreitende Warenströme zunehmen.

Internationale Routen bieten einen höheren Anteil an Mehrwerterlösen aus Zollabfertigung, Dokumentation und Exportverpackung, was die Realisierung pro Tonne für Anbieter erhöht, die multimodale Übergaben gut verwalten. Netzwerkinvestitionen führender Betreiber in Gatewaymärkten und Auslandstöchtern stärken die Abdeckung und ermöglichen zeitdefinierte grenzüberschreitende Produkte. Da digitale Plattformen die Integration mit Häfen und Zollsystemen enger gestalten, nehmen Dokumentationsfehler ab und Sendungszyklen verkürzen sich, was die Containerverweildauer verbessert und das Demurrage-Risiko für Verlader reduziert. Inlandsknoten, die die Containerabfertigung und Eisenbahnschnittstellen standardisieren, unterstützen auch einen größeren Trichter von Binnencontainerfrachten, was eine vorhersehbarere Lkw-Nachfrage auf Hafenzubringern schafft. Die indische Full-Truck-Load-Branche ist gut positioniert, um dies durch besseres Rückfahrtdesign und vorhersehbare Terminslots an Terminals in eine höhere nachhaltige Auslastung umzuwandeln. Langfristig sollten konsistente politische Unterstützung, integrierte digitale Schienen und stetige Schnellstraßenerweiterungen den Inlandsanteil hoch halten, während internationale Routen auf dieser Basis schneller wachsen.

Geografische Analyse

Der indische Full-Truck-Load-Markt wird durch Korridordichte in westlichen und nördlichen Gürteln, wachsende Elektronik- und Automobilcluster im Süden sowie ein verbessertes, aber ungleichmäßiges Zugangsprofil im Osten und Nordosten geprägt. Zugangsgesteuerte Schnellstraßen und Nationalstraßen erhöhen die effektiven Geschwindigkeiten und reduzieren die Variabilität, was es einfacher macht, zuverlässige Lkw-Zeitfenster in und aus wichtigen Produktionszentren zu gestalten. Da Korridorsegmente phasenweise öffnen, profitieren regionale Hubs rund um Häfen und Industriegebiete früher durch geringere Standzeiten und stabilere Fahrerpläne. Der indische Full-Truck-Load-Markt reagiert auch auf Knotenverbesserungen mit Hofdigitalisierung und Dock-Terminierungstools, die Warteschlangen reduzieren und Übergaben verbessern. Westliche und nördliche Korridore profitieren von stärkeren Hafenanbindungen und Automobil-, Chemie- und Maschinenbaufußabdrücken, die hohe wöchentliche Versandrhythmen aufrechterhalten. In diesem Umfeld können organisierte Frachtführer, die Routenexpertise mit Cross-Docking-Kapazität kombinieren, Umläufe erhöhen, ohne die Compliance zu beeinträchtigen.

Südliche Korridore rund um Bengaluru, Chennai und Hyderabad unterstützen höhere Anteile zeitkritischer Ladungen in Elektronik- und Automobilsegmenten. Diese Hubs erfordern disziplinierte Temperaturkontrolle und Transitsichtbarkeit, die organisierte Flotten mit kalibrierten Prozessen und Telematik liefern. Da mehr Lagerhäuser Dock-Prozesse und Hofverwaltung standardisieren, gewinnt der indische Full-Truck-Load-Markt durch schnellere Umschlagszeiten und weniger Ausnahmen in südlichen Routen. Korridorentwicklungen und Stadtumgehungen in der Region ziehen weiterhin neue Kapazitäten an, da sie den Fahrerstress verringern und die Exposition gegenüber innerstädtischen Einschränkungen reduzieren. Das Zusammenspiel von spezialisierter Handhabung und vorhersehbaren Autobahnslots unterstützt Premiumrenditen, wo Anbieter Prüfnormen und Liefernachweisanforderungen erfüllen. Mit steigender Beschaffung konformer Fahrzeuge und besseren Wartungspraktiken bauen Frachtführer in diesen Hubs dauerhafte Servicereputationen bei Ankerverladern auf.

Ostindien verbessert sich von einer niedrigeren Basis, da die Frachtanforderungen rund um Industriecluster und Konsumzentren wachsen, aber Nebenstraßen bleiben abseits nationaler Korridore ein Engpass. Organisierte Anbieter expandieren über Franchise- und partnergeführte Modelle, um Reichweite und Kapitaleffizienz in neueren Bezirken auszubalancieren. Konnektivitätsgewinne im Nordosten sind auf wichtigen Strecken sichtbar, doch Gelände und grenznahe Einschränkungen verlängern die Zeitpläne für den Nordosten und fügen Betreibern Compliance-Schichten hinzu. Der indische Full-Truck-Load-Markt passt sich mit spezialisierten Fahrzeugen für Bergstrecken und intensiverer Fahrerschulung an, um Sicherheit und Zuverlässigkeit aufrechtzuerhalten. In Bundesstaaten mit besserer lokaler Straßenwartung und Lkw-Parkplätzen zeigen sich Leistungsvorteile in niedrigeren Schadensraten und besserer Fahrerbindung. In allen Regionen wird die zunehmende Logistikdigitalisierung und standardisierte Infrastruktur die Lücke zwischen Kernkorridoren und Zubringerrouten weiter verringern, was langfristig die Servicekonsistenz verbessert und versteckte Kosten für Verlader reduziert.

Wettbewerbslandschaft

Der indische Full-Truck-Load-Markt bleibt fragmentiert, mit vielen Flotten in der Kategorie kleiner Eigentümer-Betreiber, was die Verhandlungsmacht verwässert und die Technologieübernahme verlangsamt. Organisierte Akteure differenzieren sich durch Zuverlässigkeit, Sichtbarkeit und Servicebreite, was Verlader anzieht, die prüfungsfähige Abläufe und Ausnahmebehandlung schätzen. Investitionen in Telematik, Routenoptimierung und datengestützte Planung unterstützen eine höhere Auslastung und konsistente Pünktlichkeitsleistung im großen Maßstab. Große Netzwerke nutzen auch vorhersehbare Dock-Termine und elektronische Dokumentation, um Verweildauer zu reduzieren und Streitigkeiten bei Abrechnung und Abstimmung zu minimieren. Da sich digitale Ausschreibungen verbreiten, können organisierte Anbieter Routen schneller skalieren und Prozesskontrolle in neuere Knoten replizieren, ohne die Compliance zu verwässern. Diese Unterschiede haben es größeren Flotten ermöglicht, Ratenprämien in Routen zu erzielen, wo zeitdefinierter und schadengesteuerter Transport nicht verhandelbar ist.

Strategische Schritte gestalten weiterhin Wettbewerbspositionen an der Spitze des indischen Full-Truck-Load-Marktes um. Delhivery erweiterte seine Netzwerkdichte und Servicebreite durch die Übernahme von Ecom Express und rationalisierte schnell überlappende Einrichtungen, während wichtige Kapazitäten erhalten blieben. Allcargo Gati kündigte eine allgemeine Preiserhöhung an, um Flotten- und Technologieinvestitionen zu unterstützen, einschließlich der Migration von Kernsystemen in die Cloud-Infrastruktur zur Steigerung von Geschwindigkeit und Resilienz. Transport Corporation of India positioniert sich weiterhin als integrierter Lösungsanbieter über Verkehrsträger hinweg, was multimodale Übergaben und End-to-End-Kontrolle für Unternehmenskunden ermöglicht. Führende Netzwerke erweitern auch Stadtlogistik- und Retourenlogistikfähigkeiten, um E-Commerce-Retouren und Omnichannel-Nachschub zu erfassen, was häufigere, kleinere Sendungen in den Frachtmix bringt. Diese Schritte entsprechen der Verladernanforderung nach einheitlicher Verantwortlichkeit, die den gesamten Sendungslebenszyklus abdeckt.

Operative Disziplin trennt konsistente Leistungsträger, wenn sie im indischen Full-Truck-Load-Markt skalieren. VRL Logistics veranschaulicht, wie Kraftstoffstrategien und Anlagenplanung Volatilität absichern können, wobei eigene oder vertraglich gesicherte Kraftstoffinfrastruktur hilft, Betriebskosten zu stabilisieren und vorhersehbaren Service zu unterstützen. Flotten diversifizieren auch mit CNG- und Elektrofahrzeugen für städtische und stadtnahe Arbeit, um lokale Einschränkungen einzuhalten und die Exposition gegenüber Dieselspitzen zu reduzieren. Digitale Plattformen gestalten Beschaffung und Disposition mit transparenter Preisgestaltung und Echtzeit-Standortdaten um, was die Rolle traditioneller Makler komprimiert und die Leistung für Verlader messbarer macht. Größere Frachtführer kombinieren diese Tools mit Kontoverwaltung und SLA-Design, um Prüf- und Compliance-Normen für regulierte Sektoren zu erfüllen. Im Prognosezeitraum werden Anbieter, die Investitionen in Menschen, Prozesse und Plattformen aufrechterhalten und dabei Kosten und Kontrolle ausbalancieren, Anteile in hochkonformen Routen und innerhalb von Unternehmensportfolios konsolidieren.

Marktführer im indischen Full-Truck-Load (FTL)-Bereich

ABC Express

Abhi Impact Logistics

Allcargo Logistics Ltd. (including Gati Express)

BLR Logistiks

CJ Darcl Logistics Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Das Presseamt der Regierung bestätigte, dass das Produktionsbezogene Anreizprogramm bis zum 31. Dezember 2025 eine kumulative Produktion oder einen kumulativen Umsatz von über Rs 20,41 Lakh Crore und Exporte von Rs 8,3 Lakh Crore generiert hat, was die Frachtanforderungen in den Bereichen Automobil, Elektronik, Pharmazeutika und Solarmodule unterstützt.

- November 2025: Delhivery schloss die Netzwerkrationalisierung der im Juli 2025 erworbenen Ecom Express-Einrichtungen ab, behielt Kernkapazitäten bei, baute Redundanzen schrittweise ab und hielt die Integration unter den ursprünglichen Schätzungen.

- September 2025: Allcargo Gati kündigte eine allgemeine Preiserhöhung zum 1. Januar 2026 an, um Flottenexpansion, Metro-Hub-Einsatz und ein Cloud-Migrationsprogramm zur Verbesserung der Systemgeschwindigkeit zu unterstützen.

- Juli 2025: Delhivery schloss die Übernahme von Ecom Express Limited ab und fügte Pakeldichte hinzu sowie angrenzende Finanz- und Kraftstoffdienstleistungen für Netzwerk-Lkw-Fahrer über eine dedizierte Tochtergesellschaft.

Berichtsumfang des indischen Full-Truck-Load (FTL)-Marktes

Der Bericht über den indischen Full-Truck-Load-Markt ist segmentiert nach Endverbraucherbranche (Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel sowie Sonstige) und nach Zielgebiet (Inland und International). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (AFF) - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branchenakteure für Strassengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Distribution von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Warenfluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Strassengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie die Bestandsverwaltung von Rohstoffen und Ausrüstung, zeitkritische Lieferungen und andere Mehrwertdienste für ein effektives Projektmanagement übernehmen.

- Containerisierter Strassengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Strassengütertransportdienstleistungen für Full-Truck-Load (FTL)-Dienste. Der FTL-Strassengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Full Container Load, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigtankertransporte umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren und Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels- und Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Strassengütertransportdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien und Gefahrgütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltauglichen Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk und (vi) agrochemischen Produkten, unter anderem. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Full-Truck-Load (FTL)-Strassengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Strassengütertransportdienstleistungen für Full-Truck-Load (FTL)-Dienste. Der FTL-Strassengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Full Container Load, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigtankertransporte umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach wirtschaftlicher Tätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen und Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach wirtschaftlicher Tätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie- und Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen und Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden ausgewählt, ihre wichtigsten strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Strassengütertransport mit weniger als einer Lkw-Ladung (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Strassengütertransportdienstleistungen für Dienste mit weniger als einer Lkw-Ladung (LTL). Der LTL-Strassengütertransport ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport mit weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Verladern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, und (iv) Sammelladungsversand (LCL) im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Linienverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff- und Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktsituation und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure für Strassengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Warenart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsbranchenakteure für Strassengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten und verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), Immobilienwirtschaft, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Strassengütertransportdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrends im Strassengütertransport - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Strassengütertransportmarkt und damit die Größe des Strassengütertransportmarktes verwendet.

- Tonnagetrends im Strassengütertransport - Die Frachttonnage (Warengewicht in Tonnen), die nach Verkehrsträger über den Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Größe des Gütertransportmarktes verwendet.

- Strassengütertransport - Die Beauftragung eines Strassengütertransport-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Strassengütertransportmarkt. Der Studienumfang umfasst (i) den Strassengütertransport, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Full-Truck-Load (FTL)- oder Less-than-Truck-Load (LTL)-Transport, (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Kurzstrecken- oder Langstreckentransport (Fernverkehr), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, Übergröße) und (x) ausgelagerte Erste-Meile-, Mittelstrecken- und Letzte-Meile-Liefersendungen, die von Strassengütertransportakteuren durchgeführt werden. Der Umfang umfasst nicht (i) den Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Letzte-Meile-Essenslieferungen, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt oder gemeldet wird.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den strassengütertransportmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen- und Experteninteraktionen verifiziert.

- Kurzstreckentransport per Lkw - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Strassengütertransportdienstleistungen für lokale Lkw-Transporte (weniger als 100 Meilen). Es umfasst den Strassengütertransport (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erste-Meile- und Letzte-Meile-Liefersendungen, die von Strassengütertransportakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes und damit des Strassengütertransportmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung und Benchmarkierung der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Strassengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Bedarfsprognose und Bestandsverwaltung abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Strassentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder Produktionswerk direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Docktoren auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine eingehende Docktür und deren anschließende Überführung über das Dock zur ausgehenden Transportdocktür. |

| Dreiländerverkehr | Internationaler Strassentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Be- und Entladeland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Langstreckentransport, da es die Waren zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Waren an den Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturgeführt (im Gegensatz zu Kühlaufliegern) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übergröße-Fracht | Übergröße-Fracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine LTL-Sendung (Less Than Truckload). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine FTL-Sendung (Full Truckload). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt. |

| Strassengütertransportdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Strassengütertransportmarkt. Der Dienst kann Full-Truck-Load oder Less-than-Truck-Load, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke sein. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Lkw und Auflieger mit Seitenvorhängen verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen und Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt, die das Lkw-Bett und den Vorhang auf beiden Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Gewerblicher Gütertransport | Die entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen