Größe und Marktanteil des indischen Pflanzenproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

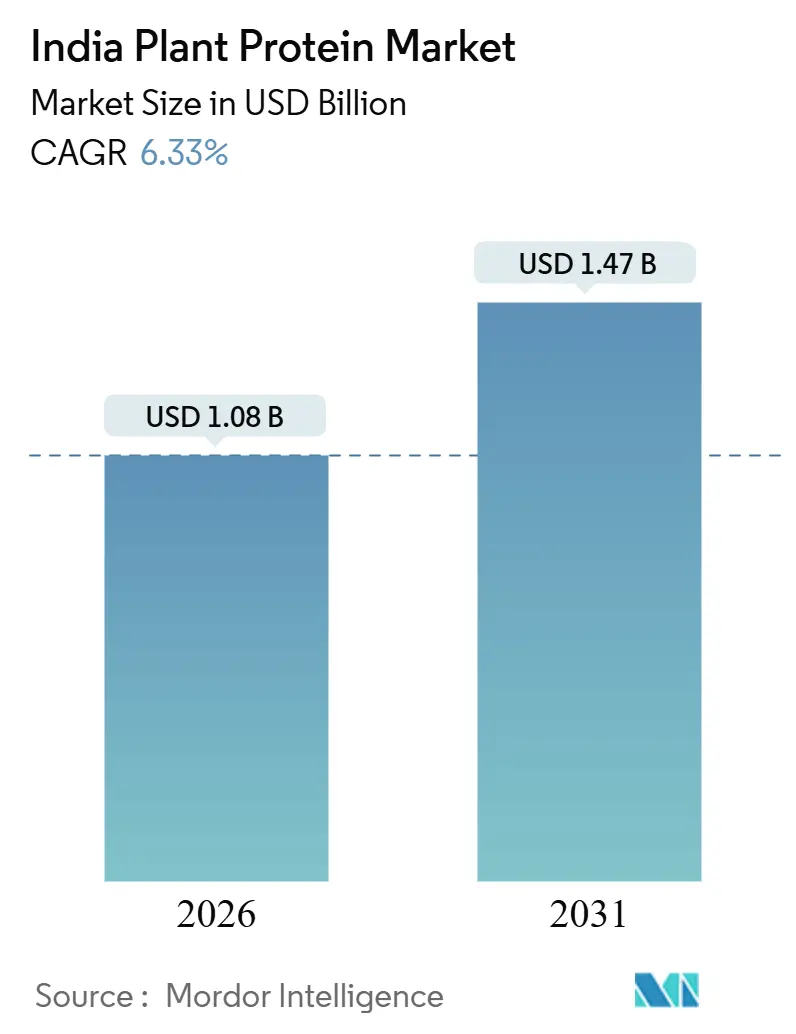

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Pflanzenproteinmarkts von Mordor Intelligence

Die Größe des indischen Pflanzenproteinmarkts belief sich im Jahr 2026 auf 1,08 Milliarden USD und soll bis 2031 auf 1,47 Milliarden USD anwachsen, was einer CAGR von 6,33 % über den Zeitraum entspricht. Zunehmende flexitarische Ernährungsgewohnheiten in Ballungsräumen, eine politische Förderung heimischer Hülsenfrüchte und Kapazitätserweiterungen durch integrierte Verarbeiter gestalten weiterhin Beschaffungs-, Verarbeitungs- und Verbrauchsmuster um. Staatliche Anreize wie die Mission für Aatmanirbharta in Hülsenfrüchten im Umfang von INR 11.440 Crore sichern eine zuverlässige Rohstoffversorgung, während Importzollerhöhungen auf gelbe Erbsen die Hersteller dazu veranlassen, die Erbsenproteinversorgung zu lokalisieren. Städtische Verbraucher legen zunehmend Wert auf Gesundheit, und 84 % geben an, sichereren Lebensmitteln Priorität einzuräumen, was Spielraum für angereicherte Produkte und hybride Fleischanaloga schafft. Investitionen von Konglomeraten wie Adani Wilmar und Zutatenlieferanten wie ADM verbessern die inländische Extraktionseffizienz und senken die Stückkosten. Preisvolatilität bei Soja- und Erbsenrohstoffen, die Einhaltung von Kennzeichnungsvorschriften und ein begrenztes Verbraucherbewusstsein außerhalb der Städte der ersten Kategorie bleiben Beobachtungspunkte, doch der indische Pflanzenproteinmarkt weitet sich weiter aus, da die Verarbeiter in Kichererbsen-, Mungobohnen- und Reisproteine diversifizieren.

Wichtigste Erkenntnisse des Berichts

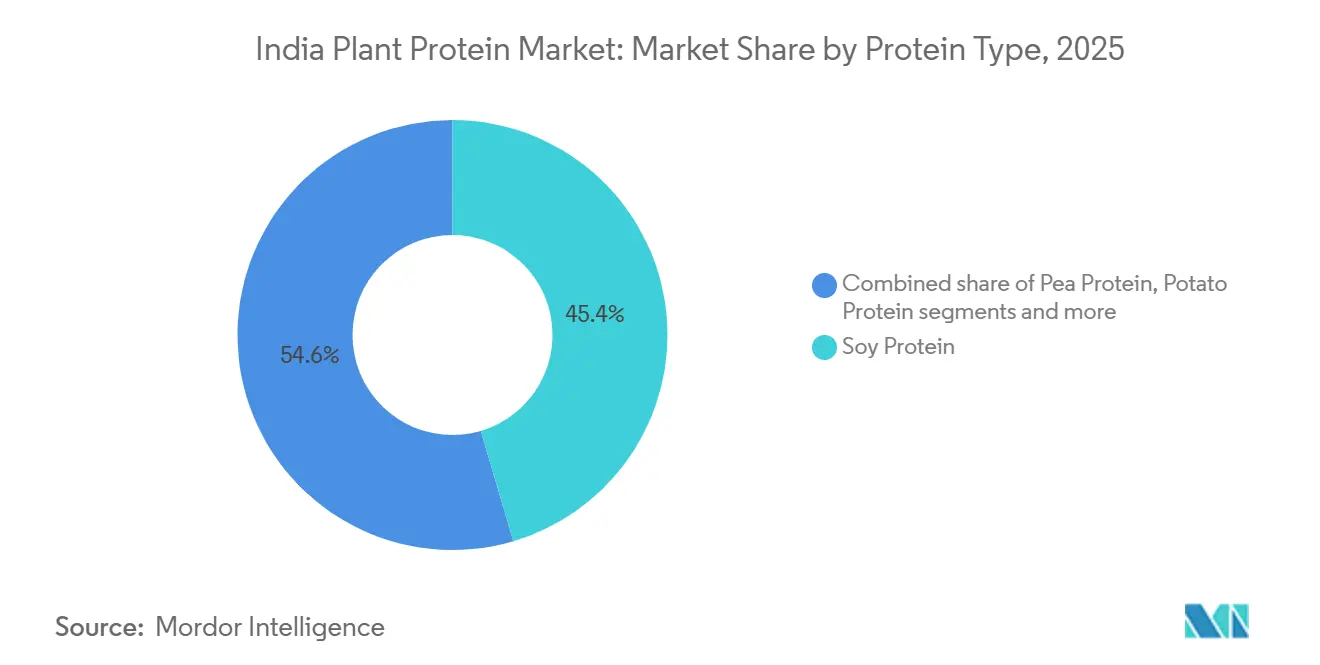

Nach Proteintyp hielt Soja im Jahr 2025 einen Marktanteil von 45,43 % am indischen Pflanzenproteinmarkt, und Erbsenprotein soll bis 2031 mit einer CAGR von 7,65 % wachsen.

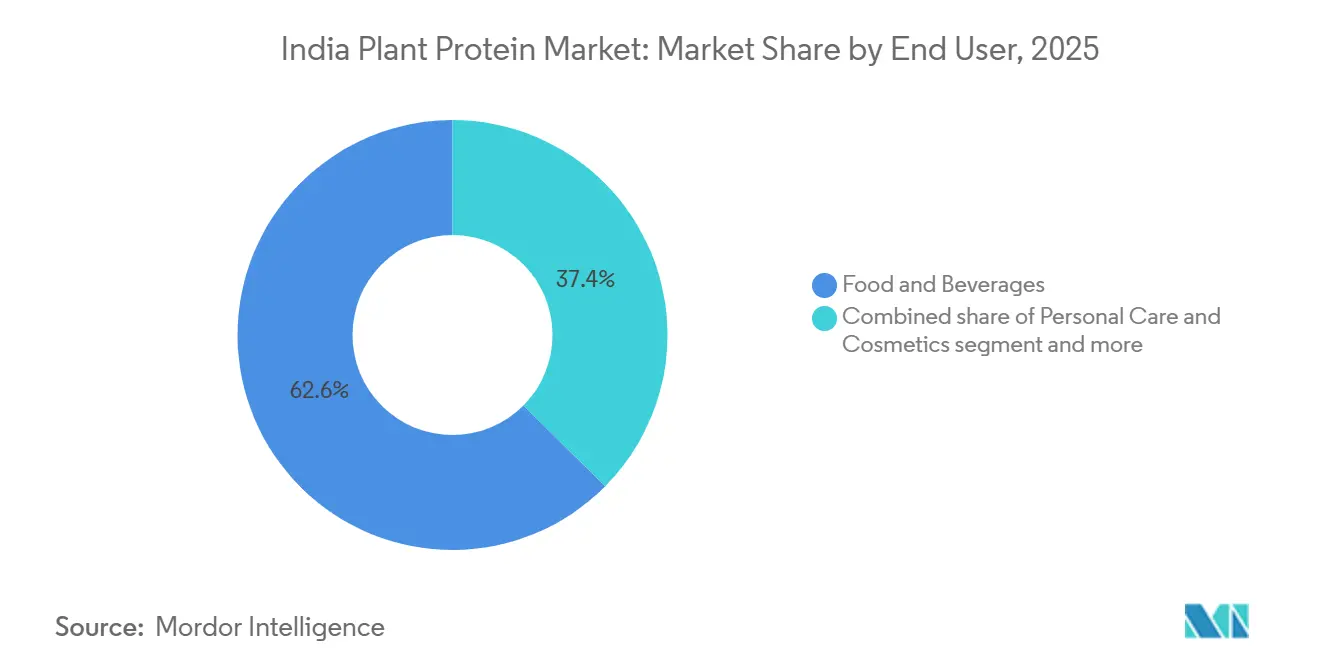

Nach Endverbraucher entfielen im Jahr 2025 62,57 % des Umsatzes auf Lebensmittel und Getränke, und für Nahrungsergänzungsmittel wird bis 2031 eine CAGR von 6,94 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Pflanzenproteinmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum pflanzenbasierter und flexitarischer Ernährungsweisen | +1.2% | National, konzentriert in Ballungsräumen (Mumbai, Delhi, Bengaluru, Chennai) mit Ausstrahlungseffekten auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach laktosefreien Proteinalternativen | +0.9% | National, insbesondere in städtischen und halbstädtischen Gebieten mit höherem Bewusstsein für Laktoseintoleranz | Kurzfristig (≤ 2 Jahre) |

| Staatliche Ernährungs- und Erntesupportinitiativen | +1.5% | National, mit Produktionsschwerpunkt in Madhya Pradesh, Maharashtra, Rajasthan, Uttar Pradesh | Langfristig (≥ 4 Jahre) |

| Expansion der Sektoren verarbeitete Lebensmittel und Getränke sowie Nahrungsergänzungsmittel | +1.3% | National, getrieben durch organisierten Einzelhandel und E-Commerce in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenzen für Clean-Label- und leicht verdauliche Produkte | +0.8% | Städtische und wohlhabende Segmente im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen in der Proteinentwicklung | +0.6% | National, mit Forschungs- und Entwicklungszentren in Bengaluru, Pune, Hyderabad | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum pflanzenbasierter und flexitarischer Ernährungsweisen

Die Ernährungslandschaft im städtischen Indien durchläuft eine stille Neukalibrierung, wobei die Übernahme flexitarischer Ernährungsweisen – der teilweise Ersatz von tierischem Protein anstelle einer vollständigen Eliminierung – als dominantes Konsummuster unter Millennials und der Generation Z hervortritt. Dieser differenzierte Wandel begünstigt hybride Formate, pflanzenbasierte Kebabs, Paneer-Analoga und proteinangereicherte traditionelle Snacks gegenüber direkten Fleischersatzprodukten, was die Hersteller dazu zwingt, Rezepturen an vertraute Gewürzprofile und Kochmethoden anzupassen. Die im Juli 2025 veröffentlichte Pressemitteilung des Ministeriums für Statistik und Programmumsetzung zur Nährstoffaufnahme in Indien dokumentierte anhaltende Proteinmangel in verschiedenen Bevölkerungsgruppen und schuf damit politischen Rückenwind für angereicherte Pflanzenproteinprodukte in Mittagsmahlzeitenprogrammen und öffentlichen Verteilungssystemen. Diese strukturelle Proteinlücke ist ein wesentlicher Katalysator im gesamten indischen Proteinmarkt, in dem ein wachsendes Gesundheitsbewusstsein die Verbraucher dazu bewegt, auf vielfältige Proteinquellen zurückzugreifen. Der organisierte Einzelhandel und Schnellrestaurants beschleunigen die Erprobung, indem sie pflanzenbasierte Optionen neben konventionellen Angeboten führen und so den Kategoriewechsel für preissensible Verbraucher erleichtern.

Steigende Nachfrage nach laktosefreien Proteinalternativen

Die Prävalenz von Laktoseintoleranz in Indien, von der schätzungsweise ein erheblicher Teil der erwachsenen Bevölkerung betroffen ist, wurde historisch gesehen von der konventionellen Milchwirtschaft unzureichend bedient, was eine strukturelle Chance für pflanzenbasierte Milch-, Joghurt- und Paneer-Analoga eröffnet. Sojamilch und Erbsenproteingetränke gewinnen in städtischen Haushalten als funktionelle Substitute an Bedeutung, wobei die Hersteller die Anreicherung mit Kalzium, Vitamin D und B12 betonen, um Nährstofflücken im Zusammenhang mit dem Verzicht auf Milchprodukte zu schließen. Die Kennzeichnungsrichtlinien der FSSAI für Nährwertangaben schreiben eine klare Angabe des Proteingehalts pro 100 Gramm und pro Portion vor, was einen direkten Vergleich mit tierischen Milchprodukten ermöglicht und das Verbrauchervertrauen in die Proteinadäquanz stärkt[1]Quelle: Behörde für Lebensmittelsicherheit und -standards Indiens, „Richtlinien zur Nährwertkennzeichnung”, fssai.gov.in. Die regulatorische Anforderung zur Allergendeklaration, insbesondere für Soja als Hauptallergen, gewährleistet Transparenz, erfordert aber auch sorgfältige Formulierungen und Lieferkettenkontrollen zur Vermeidung von Kreuzkontaminationen. Startups nutzen E-Commerce und Abonnementmodelle, um Erstanwender zu erreichen, traditionelle Einzelhandelshürden zu umgehen und direktes Verbraucherfeedback zur Verfeinerung von Geschmack und Textur zu sammeln.

Staatliche Ernährungs- und Erntesupportinitiativen

Die Genehmigung der Mission für Aatmanirbharta in Hülsenfrüchten durch das Unionskabinett im Oktober 2025 mit einem Sechsjahresbudget von INR 11.440 Crore (ca. 1,37 Milliarden USD) stellt die bedeutendste politische Intervention in der inländischen Hülsenfruchtversorgung seit einem Jahrzehnt dar. Die Mission zielt darauf ab, Anbaufläche, Produktivität und Nachernte-Infrastruktur für Kichererbsen, Taubenerbsen, Linsen und Mungobohnen zu steigern und damit die Rohstoffengpässe für aus Hülsenfrüchten gewonnene Proteinkonzentrate und -isolate direkt anzugehen. Der Bericht von NITI Aayog vom September 2025 über Strategien zur Beschleunigung des Hülsenfruchtanbaus betonte die Notwendigkeit verbesserter Saatgutsysteme, agronomischer Beratung und Wertschöpfungsketteninvestitionen, um die Importabhängigkeit zu verringern und die Preise zu stabilisieren[2]Quelle: NITI Aayog, „Strategien und Wege zur Beschleunigung des Wachstums bei Hülsenfrüchten”, pib.gov.in. Für Pflanzenproteinverarbeiter signalisiert dieser politische Impuls eine vorhersehbare Rohstoffverfügbarkeit und einen potenziellen Abwärtsdruck auf Hülsenfruchtpreise auf mittlere Sicht, was die Wettbewerbsfähigkeit inländischer Hülsenfruchtproteine gegenüber importierten Erbsen- oder Sojaprotein-Isolaten verbessert. Der Schwerpunkt der Mission auf Verarbeitung und Wertschöpfung schafft Co-Investitionsmöglichkeiten für private Fraktionierungsanlagen und Pilotanlagen zur Proteinextraktion.

Expansion der Sektoren verarbeitete Lebensmittel und Getränke sowie Nahrungsergänzungsmittel

Indiens organisierter Lebensmittelverarbeitungssektor erlebt eine strukturelle Aufwertung, wobei Investitionen in Kühlkettenlogistik, moderne Verpackung und Einzelhandelsvertriebsnetze es ermöglichen, haltbare Pflanzenproteinprodukte in Städte der zweiten und dritten Kategorie zu bringen. Der Jahresbericht 2023–24 der APEDA beschrieb Infrastrukturzuschüsse und Exportförderungsprogramme, die die Kapitalaufwandsbelastungen für Pflanzenproteinverarbeiter reduzieren, während technische Hilfsprogramme KMU dabei unterstützen, internationale Qualitäts- und Sicherheitsstandards zu erfüllen[3]Quelle: Behörde für die Entwicklung des Exports landwirtschaftlicher und verarbeiteter Lebensmittelprodukte, „Hülsenfrüchte”, apeda.gov.in . Das Nahrungsergänzungsmittelsegment, das Sporternährung, Säuglingsnahrung und Seniorenernährung umfasst, erlebt eine regulatorische Weiterentwicklung, wobei die Säuglingsnahrungsverordnung (Version II) der FSSAI vom Januar 2024 strenge Anforderungen an Zusammensetzung und Allergenkennzeichnung für die Aufnahme von Pflanzenprotein in Produkte für die frühe Kindheit festlegt. Hersteller müssen die Proteinqualität über PDCAAS oder gleichwertige Kennzahlen nachweisen und die Aminosäurekomplementierung sicherstellen, wenn Pflanzenproteine Milchprodukte ersetzen, was die Anforderungen an Formulierungsexpertise und klinische Substanziierung erhöht. E-Commerce-Plattformen und Direktverbrauchermarken umgehen den traditionellen Einzelhandel durch digitales Marketing und Influencer-Partnerschaften, um Verbraucher über Proteingehalt, Clean Labels und Nachhaltigkeitsansprüche aufzuklären.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber tierischem Protein | -0.8% | National, am stärksten ausgeprägt in ländlichen und halbstädtischen Gebieten mit hoher Preissensibilität | Kurzfristig (≤ 2 Jahre) |

| Volatile Erbsen- und Sojarohstoffpreise | -0.6% | National, mit konzentriertem Produktionsrisiko in Madhya Pradesh, Maharashtra | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein und sensorische Barrieren außerhalb der Ballungsräume | -0.5% | Ländliche Gebiete und Städte der dritten Kategorie, wo traditioneller Konsum von tierischem Protein fest verankert ist | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden im Zusammenhang mit Proteingehaltansprüchen und Kennzeichnungsstandards | -0.4% | National, mit Auswirkungen auf Produktentwicklungszeitpläne und Markteintritt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber tierischem Protein

Pflanzenbasierte Proteinprodukte in Indien werden typischerweise mit einem Aufschlag von 20–40 % gegenüber konventionellen tierischen Proteinen verkauft, eine Lücke, die die Massenmarktakzeptanz einschränkt und das Wachstum auf wohlhabende städtische Segmente begrenzt. Die Sojagroßhandelspreise lagen im September 2024 laut dem Landwirtschaftlichen Marktinformationszentrum der PJTSAU im Durchschnitt bei Rs 4.825 pro Quintal, während die Verarbeitungsmargen aufgrund des Wettbewerbs durch günstigeres argentinisches Sojaschrot und vergünstigtes importiertes Sojaöl unter Druck blieben[4]Quelle: Landwirtschaftliches Marktinformationszentrum der PJTSAU, „Sojaausblick – Oktober 2024”, pjtau.edu.in. Dieser Inputkostendruck führt zu höheren Einzelhandelspreisen für sojabasierte Proteinkonzentrate und -isolate, was die Wettbewerbsfähigkeit gegenüber Hühnchen, Eiern und Milchprodukten in preissensiblen Haushalten untergräbt. Die Entscheidung der Regierung vom Mai 2025, den Mindestunterstützungspreis für Sojabohnen um 9 % auf Rs 5.328 pro Quintal anzuheben, zielte darauf ab, Landwirte zu incentivieren, erhöhte aber unbeabsichtigt die Rohstoffkosten für Verarbeiter, was die Margen verknappte und ihre Fähigkeit einschränkte, die Verbraucherpreise zu senken (Auslandslandwirtschaftsdienst des Landwirtschaftsministeriums der Vereinigten Staaten). Um Preisparität zu erreichen, sind Skaleneffekte bei der Fraktionierung, lokale Beschaffung von Hülsenfrüchten im Rahmen der Hülsenfruchtmission und Formulierungsinnovationen erforderlich, die kostengünstigere Reis- oder Weizenproteine mit Premium-Erbsen- oder Sojaprotein-Isolaten kombinieren, um Kosten-Leistungs-Kompromisse zu optimieren.

Volatile Erbsen- und Sojarohstoffpreise

Die Sojaproduktion im Vermarktungsjahr 2025/26 ging laut dem Auslandslandwirtschaftsdienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA FAS) um 12 % auf 10,7 Millionen Tonnen zurück, bedingt durch unzeitgemäße Niederschläge, Verzögerungen bei der Neuaussaat und die Umlenkung von Landwirten zu Reis, Zuckerrohr und Mais, was die inländische Sojaschrotversorgung verknappt und die Rohstoffunsicherheit für Pflanzenproteinproduzenten erhöht. Das Verarbeitungsvolumen sank um 6 % auf 9,5 Millionen Tonnen, die Sojaschrotproduktion fiel auf 7,6 Millionen Tonnen, und die Endbestände wurden um 52 % auf 455.000 Tonnen gekürzt, was auf angebotseitige Belastungen hinweist. Indiens Erhöhung der Importzölle auf gelbe Erbsen im November 2025, einem wichtigen Rohstoff für Erbsenprotein-Isolate, schränkte laut USDA FAS die alternativen Beschaffungsoptionen weiter ein und zwang inländische Verarbeiter, höhere Einstandskosten zu absorbieren oder an nachgelagerte Kunden weiterzugeben. Der kombinierte Anteil von Madhya Pradesh und Maharashtra von 82 % an der nationalen Sojaanbaufläche konzentriert das Produktionsrisiko auf zwei Bundesstaaten und verstärkt die Anfälligkeit gegenüber lokalen Wetterschocks und Schädlingsbefall. Die Diversifizierung der Rohstoffportfolios um Kichererbsen-, Mungobohnen- und Reisproteine sowie strategische Pufferbevorratung und Terminkontrakte werden unerlässlich sein, um Preisvolatilität zu mindern und die Versorgungskontinuität zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Sojadominianz trifft auf Erbsenprotein-Dynamik

Sojaprotein hielt im Jahr 2025 einen Marktanteil von 45,43 %, gestützt durch Indiens etablierten Sojaanbau in Madhya Pradesh und Maharashtra – Bundesstaaten, die zusammen 82 % der nationalen Sojaanbaufläche ausmachen – und eine ausgereifte Verarbeitungsinfrastruktur, die in der Lage ist, Sojaschrot, Sojamehl und texturiertes Pflanzenprotein in großem Maßstab zu produzieren, laut PJTSAU. Das inländische Sojaverarbeitungsvolumen erreichte im Vermarktungsjahr 2025/26 9,5 Millionen Tonnen und ergab 7,6 Millionen Tonnen Sojaschrot, von denen ein Teil für lebensmittelgerechte Anwendungen umgeleitet wird, einschließlich Sojaproteinkonzentrate und -isolate für Fleischanaloga, Milchalternativen und angereicherte Backwaren, gemäß USDA FAS. Erbsenprotein soll bis 2031 mit einer CAGR von 7,65 % wachsen, angetrieben durch Importsubstitutionsanreize nach Indiens Erhöhung der Importzölle auf gelbe Erbsen im November 2025, die die Einstandskosten für importiertes Erbsenprotein erhöhten und das inländische Interesse am Anbau von Felderbsen und Investitionen in Fraktionierungskapazitäten anregten. Das neutrale Geschmacksprofil und die hypoallergenen Eigenschaften von Erbsenprotein positionieren es günstig in den Segmenten Säuglingsnahrung und Sporternährung, wo die Allergenität von Soja und Bedenken hinsichtlich Phytoöstrogenen die Akzeptanz einschränken können.

Reisprotein und Weizenprotein nehmen kleinere, aber wachsende Nischen ein, wobei Reisprotein glutenfreie und allergensensible Verbraucher anspricht und Weizengluten (vitales Weizengluten) als Texturierungsmittel in pflanzenbasierten Fleischanaloga und Backanwendungen dient. Hanfprotein und Kartoffelprotein sind in Indien noch in den Anfängen, eingeschränkt durch begrenzten inländischen Anbau von Industriehanf – die behördlichen Genehmigungen für den Hanfanbau sind bundesstaatsspezifisch und unvollständig – und das Fehlen großtechnischer Kartoffelprotein-Extraktionsanlagen. Sonstige Pflanzenproteine, einschließlich Kichererbsen-, Mungobohnen- und Linsenproteine, profitieren von Indiens Status als weltgrößtem Hülsenfruchtproduzenten (25,238 Millionen Tonnen in 2024–25) und bieten Möglichkeiten für die Entwicklung lokaler Zutaten, die mit traditionellen Ernährungsmustern übereinstimmen, laut APEDA. Die FSSAI-Standards vom Mai 2023 für lösungsmittelextrahiertes Sojamehl (mindestens 48 % Protein auf Trockenbasis, Hexanrückstand ≤ 10 ppm) und proteinangereicherte Atta (mindestens 15 % Protein) liefern Zusammensetzungsrichtwerte, die die Formulierung und Qualitätskontrolle für Hersteller leiten. Technologische Fortschritte bei der alkalischen Extraktion und enzymatischen Hydrolyse verbessern Proteinausbeuten und funktionelle Eigenschaften und ermöglichen es inländischen Verarbeitern, mit importierten Isolaten in Bezug auf Kosten und Leistung zu konkurrieren.

Nach Endverbraucher: Lebensmittel und Getränke führen, Nahrungsergänzungsmittel beschleunigen

Lebensmittel und Getränke hielten im Jahr 2025 einen Endverbraucheranteil von 62,57 %, was die fest verankerte Nachfrage in den Bereichen Milchalternativen (Sojamilch, Erbsenprotein-Joghurt, Paneer-Analoga), Fleischalternativen (pflanzenbasierte Kebabs, Burger, Würste), Backwaren (proteinangereicherte Brote, Kekse), Fertiggerichte und Getränke (Proteinshakes, angereicherte Getränke) widerspiegelt. Milch und Milchalternativen stellen das größte Teilsegment dar, angetrieben durch die Prävalenz von Laktoseintoleranz und die Verbraucherpräferenz für vertraute Formate – Milch, Quark und Paneer –, die sich nahtlos in den täglichen Speiseplan integrieren. Fleisch-/Geflügel-/Meeresfrüchte-Alternativen gewinnen in städtischen Schnellrestaurants und modernem Einzelhandel an Bedeutung, wobei Startups wie GoodDot, Imagine Meats und Blue Tribe Foods Direktverbraucherkanäle und lokalisierte Aromen (Tikka, Keema, Biryani) nutzen, um sensorische Barrieren zu überwinden. Backanwendungen profitieren von der regulatorischen Zulassung der FSSAI für bis zu 15 % Pflanzenproteinmehl (Soja, Erdnuss) in proteinangereicherter Atta und Maida, was angereicherte Grundnahrungsmittel über den traditionellen Einzelhandel und öffentliche Verteilungssysteme für Massenmärkte zugänglich macht.

Nahrungsergänzungsmittel sollen bis 2031 mit einer CAGR von 6,94 % wachsen, angetrieben durch steigendes Gesundheitsbewusstsein, die Übernahme von Sporternährung unter Millennials und regulatorische Klarheit bei Proteingehaltansprüchen. Sport- und Nahrungsergänzungsmittel – Molkealternative Proteinpulver, trinkfertige Shakes und Proteinriegel – gewinnen Marktanteile von importiertem Molkenprotein, da inländische Erbsen- und Sojaprotein-Isolate in Geschmack und Mischbarkeit besser werden. Die FSSAI-Leitlinien zur Sporternährung und Nahrungsergänzungsmitteln für Sportler, die 2025 herausgegeben wurden, legen Standards für Proteingehalt, Aminosäureprofile und zulässige Zusatzstoffe fest, reduzieren regulatorische Unklarheiten und fördern Produkteinführungen (FSSAI). Babynahrung und Säuglingsnahrung sehen sich strengen regulatorischen Hürden gemäß der Säuglingsnahrungsverordnung der FSSAI vom Januar 2024 gegenüber, die Proteinqualitätskennzahlen (PDCAAS-Schwellenwerte), Allergenkennzeichnung und klinische Substanziierung für die Aufnahme von Pflanzenprotein vorschreibt, was die kurzfristige Akzeptanz einschränkt, aber Möglichkeiten für spezialisierte Formulierungen für laktoseintolerante Säuglinge schafft. Produkte für ältere Menschen und medizinische Ernährung – hochproteinhaltige, leicht verdauliche Formulierungen für geriatrische und genesende Bevölkerungsgruppen – entstehen als Nischensegment, wobei Hersteller Pflanzenproteinbasen mit Kalzium, Vitamin D und B12 anreichern, um altersbedingten Nährstoffmängeln entgegenzuwirken.

Tierfutteranwendungen verbrauchen einen erheblichen Teil der Sojaschrotproduktion (6,15 Millionen Tonnen in 2025/26), wobei Geflügel- und Aquakultursektoren die Nachfrage nach proteinreichen Futterzutaten antreiben, laut USDA FAS. Die Substitution im Futtermittelsektor hin zu Destillationsrückständen (DDGs) und entölter Reiskleie – Nebenprodukte der expandierenden getreidebasierten Ethanolproduktion – reduziert jedoch die Sojaschrotnachfrage und könnte Angebot für die lebensmittelgerechte Pflanzenproteinverarbeitung freisetzen. Körperpflege und Kosmetik stellen eine aufkommende Anwendung dar, wobei Pflanzenproteine (Soja, Weizen, Reis) als Konditionierungsmittel, Filmbildner und Emulgatoren in Haar- und Hautpflegeformulierungen eingesetzt werden, obwohl dieses Segment im Vergleich zu Lebensmittel- und Futtermittelanwendungen marginal bleibt.

Geografische Analyse

Indiens Pflanzenproteinmarkt ist geografisch in Madhya Pradesh und Maharashtra verankert, die zusammen 82 % der nationalen Sojaanbaufläche in 2024–25 ausmachten und den Großteil der großtechnischen Verarbeitungsanlagen beherbergen, die von Ruchi Soya, Sonic Biochem und regionalen Genossenschaften betrieben werden, laut PJTSAU. Madhya Pradesh allein machte 42,14 % der Sojaanbaufläche aus (53,48 Lakh Hektar), mit Produktionskonzentration in Distrikten wie Indore, Ujjain und Dewas, wo etablierte Beschaffungsnetzwerke und Verarbeitungscluster eine effiziente Umwandlung von Ölsaaten in Sojaschrot und Sojamehl ermöglichen. Maharashtras Flächenanteil von 40,47 % (51,36 Lakh Hektar) unterstützt ein paralleles Verarbeitungsökosystem mit Anlagen in Nagpur, Akola und Latur, die inländische Lebensmittelhersteller und Exportmärkte bedienen. Rajasthan, Karnataka, Gujarat und Telangana machen zusammen die verbleibenden 18 % aus, wobei Rajasthan 8,87 % der Sojaanbaufläche beisteuert und sich als sekundäres Produktionszentrum etabliert. Die Hülsenfruchtproduktion ist geografisch stärker verteilt, wobei Madhya Pradesh, Maharashtra, Rajasthan, Uttar Pradesh, Gujarat, Karnataka, Jharkhand, Andhra Pradesh, Chhattisgarh und Westbengalen alle zu den in 2024–25 geernteten 25,238 Millionen Tonnen beitragen und Rohstoffdiversität für Kichererbsen-, Taubenerbsen-, Linsen- und Mungobohnenproteine bieten, laut APEDA.

Der städtische Konsum konzentriert sich in Ballungsräumen – Mumbai, Delhi, Bengaluru, Chennai, Hyderabad und Pune –, wo moderne Einzelhandelsdurchdringung, E-Commerce-Akzeptanz und Exposition gegenüber internationalen Lebensmitteltrends die frühe Übernahme von pflanzenbasierten Fleischanaloga, Milchalternativen und Proteinergänzungsmitteln vorantreiben. Städte der zweiten Kategorie – Ahmedabad, Jaipur, Lucknow, Coimbatore, Visakhapatnam – erleben eine schrittweise Diffusion, da der organisierte Einzelhandel expandiert und das Verbraucherbewusstsein wächst, obwohl Preissensibilität und begrenzte Kühlketteninfrastruktur weiterhin Einschränkungen darstellen. Ländliche und halbstädtische Gebiete, die den Großteil der indischen Bevölkerung ausmachen, weisen ein geringeres Bewusstsein und eine geringere Akzeptanz auf, wobei traditionelle Konsummuster bei tierischem Protein und fragmentierte Einzelhandelsnetzwerke die Durchdringung von Pflanzenprotein einschränken. Die Exportdynamik entwickelt sich weiter, wobei Indien im Geschäftsjahr 2024–25 793.291,51 Tonnen Hülsenfrüchte im Wert von 854,89 Millionen USD exportierte, hauptsächlich nach Bangladesch, China, in die Vereinigten Arabischen Emirate, die USA und Sri Lanka, was auf ein Potenzial für wertschöpfende Hülsenfruchtproteinexporte hindeutet, wenn die inländische Fraktionierungskapazität skaliert. Der Jahresbericht 2023–24 der APEDA hob Infrastrukturzuschüsse und Exportförderungsprogramme hervor, die Qualitätsverbesserungen, Tests und Marktzugang für Pflanzenproteinverarbeiter unterstützen, die internationale Märkte anvisieren.

Politische Initiativen auf Bundesstaatsebene beginnen die regionale Wettbewerbsfähigkeit zu gestalten, wobei Madhya Pradesh und Maharashtra Subventionen für die Ölsaatenverarbeitung und Wertschöpfungsinfrastruktur anbieten, während Karnataka und Telangana – Heimat von Biotech- und Lebensmittelverarbeitungszentren in Bengaluru und Hyderabad – Forschungs- und Entwicklungsinvestitionen in neuartige Extraktionstechnologien und fermentationsbasierte Proteine anziehen. Die Genehmigung der Mission für Aatmanirbharta in Hülsenfrüchten durch das Unionskabinett im Oktober 2025 mit einem Sechsjahresbudget von INR 11.440 Crore soll die Hülsenfruchtproduktion in mehreren Bundesstaaten stärken, regionale Versorgungsungleichgewichte reduzieren und Rohstoffpreise für Pflanzenproteinproduzenten stabilisieren. Logistikinfrastruktur – Kühlkettennetze, Lagerhaltung und Hafenanbindung – bleibt ein Engpass, insbesondere für verderbliche pflanzenbasierte Milch- und Fleischanaloga, wobei der Fokus der Regierung auf Lebensmittelverarbeitungszonen und integrierte Kühlkettenprojekte unter dem Ministerium für Lebensmittelverarbeitungsindustrien darauf abzielt, diese Lücken zu schließen.

Wettbewerbslandschaft

Der indische Pflanzenproteinmarkt konsolidiert sich, wobei wichtige Akteure wie Ruchi Soya (unter Patanjali Ayurved), Sonic Biochem, ADM und Cargill erhebliche Sojaverarbeitungs- und Sojaschrotproduktionskapazitäten kontrollieren, während eine wachsende Gruppe von Startups und mittelgroßen Akteuren Nischensegmente mit differenzierten Produkten und Direktverbraucherstrategien anvisiert. Ruchi Soya, Indiens größter integrierter Sojapflanzenprotein- und Sojaproduktehersteller, betreibt Verarbeitungsanlagen, Raffinierungseinheiten und Markenverbraucherproduktlinien und nutzt vertikale Integration zur Steuerung von Rohstoffkosten und Lieferkettenrisiken.

Sonic Biochem, ein führender Hersteller von nicht gentechnisch verändertem funktionellem Sojaprotein, konzentriert sich auf Exportmärkte und die inländische Lebensmittelzulieferung und betont Qualitätszertifizierungen und Rückverfolgbarkeit zur Erfüllung internationaler Standards. Multinationale Unternehmen wie ADM und Cargill liefern Soja- und Pflanzenproteinzutaten an indische Lebensmittel- und Futtermittelhersteller, wobei ADMs Ankündigung vom Januar 2025 über Programme zur nachhaltigen Sojaproduktion in Indien ein strategisches Engagement für lokale Beschaffung und Nachhaltigkeitsnachweise signalisiert. PROWISE India, der erste und einzige Hersteller von isoliertem Sojaprotein (ISP) im Land, zielt auf Premium-Pflanzenproteinzutatenmärkte ab und konkurriert auf Basis von Reinheit und funktionellen Eigenschaften. Startups – GoodDot Enterprises, Imagine Meats, Blue Tribe Foods und Shaka Harry – stören traditionelle Kanäle durch die Einführung pflanzenbasierter Fleischanaloga, die auf den indischen Gaumen zugeschnitten sind, und nutzen modernen Einzelhandel, E-Commerce und Gastronomiekooperationen, um etablierte Vertriebsnetze zu umgehen. Diese Akteure nutzen Verbrauchereinblicke, schnelle Produktiteration und digitales Marketing, um Erstanwendersegmente zu gewinnen, obwohl die Skalierbarkeit durch hohe Kundenakquisitionskosten und begrenzten Zugang zu kostenwettbewerbsfähigen Proteinisolaten eingeschränkt bleibt.

Die Inbetriebnahme einer Lebensmittelverarbeitungsanlage im Wert von Rs 1.300 Crore in Sonepat durch Adani Wilmar im Januar 2025 veranschaulicht die Kapazitätserweiterung durch diversifizierte Konglomerate, die eine Integration der vorgelagerten Ölsaatenverarbeitung mit nachgelagerten wertschöpfenden Proteinprodukten anstreben und damit den Wettbewerb um Rohstoffe und Regalfläche potenziell intensivieren. Weißflächenmöglichkeiten umfassen hülsenfruchtbasierte Proteinisolate (Kichererbse, Mungobohne, Linse), die mit Indiens inländischen Produktionsstärken und kultureller Vertrautheit übereinstimmen, aber aufgrund begrenzter Fraktionierungskapazität und technischer Expertise noch unterentwickelt sind. Die Technologieübernahme – Nassfraktionierung, enzymatische Hydrolyse und Fermentation – wird die Wettbewerbspositionierung bestimmen, wobei frühe Akteure bei grünen Extraktionstechnologien potenziell Kosten- und Nachhaltigkeitsvorteile erzielen, wenn die Standardisierungsinitiative von GFI India vom März 2025 an Fahrt gewinnt.

Marktführer im indischen Pflanzenproteinmarkt

Ruchi Soya Industries Ltd.

Sonic Biochem Extractions Pvt Ltd.

Archer Daniels Midland Company (ADM)

Cargill, Incorporated

PROWISE India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Prot hat Prot Block eingeführt, eine auf Erbsenprotein basierende Zutat, die als vielseitige, allergenfreie Lösung konzipiert ist und die Lücke zwischen stark verarbeiteten Fleischanaloga und begrenzten konventionellen Pflanzenproteinen schließt und eine einfache Integration von Pflanzenprotein in alltägliche Gerichte ermöglicht.

- Januar 2025: ADM kündigte Programme zur Unterstützung einer nachhaltigen Sojaproduktion in Indien an und kooperiert mit Landwirten, Genossenschaften und NGOs, um Erträge, Bodengesundheit und Rückverfolgbarkeit zu verbessern, mit dem Ziel, eine langfristige, nachhaltige Rohstoffversorgung für die Herstellung von Pflanzenproteinzutaten zu sichern.

- Januar 2025: Adani Wilmar nahm eine Lebensmittelverarbeitungsanlage im Wert von Rs 1.300 Crore (ca. 156 Millionen USD) in Sonepat, Haryana, in Betrieb, erweiterte damit die inländische Verarbeitungskapazität und signalisierte den Eintritt diversifizierter Konglomerate in die Herstellung wertschöpfender Pflanzenproteinprodukte.

Umfang des Berichts über den indischen Pflanzenproteinmarkt

Pflanzenprotein bezeichnet Protein, das aus pflanzlichen Quellen wie Hülsenfrüchten, Getreide, Samen und Nüssen extrahiert oder gewonnen wird und als Nährstoffzutat in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln verwendet wird. Dieser Bericht definiert den indischen Pflanzenproteinmarkt als die Branche, die sich auf die Produktion, Verarbeitung und Anwendung von aus pflanzlichen Quellen gewonnenen Proteinen konzentriert, und untersucht seinen Umfang nach Proteintyp (Hanf, Erbse, Kartoffel, Reis, Soja, Weizen und sonstige Pflanzenproteine) sowie nach Endverbraucher, einschließlich Tierfutter; Lebensmittel und Getränke (Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milch und Milchalternativen, Fleisch/Geflügel/Meeresfrüchte und deren Alternativen, verzehrfertige/kochfertige Lebensmittel und Snacks); Körperpflege und Kosmetik; sowie Nahrungsergänzungsmittel (Babynahrung und Säuglingsnahrung, Ernährung für ältere Menschen und medizinische Ernährung sowie Sport- und Nahrungsergänzungsmittel).

| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Sonstiges Pflanzenprotein |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch und Milchalternativen | |

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Nahrungsergänzungsmittel |

| Nach Proteintyp | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstiges Pflanzenprotein | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch und Milchalternativen | ||

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- und Nahrungsergänzungsmittel | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- und Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Fortifizierung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in einem Lebensmittel vorhanden sind oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Behörde für Lebensmittelsicherheit und -standards Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifheit durch die Bildung von Gel zu ermöglichen. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Nährstoffquellen oder anderer Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen