Marktgröße und Marktanteil für pflanzliche Proteine im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzliche Proteine im Nahen Osten von Mordor Intelligence

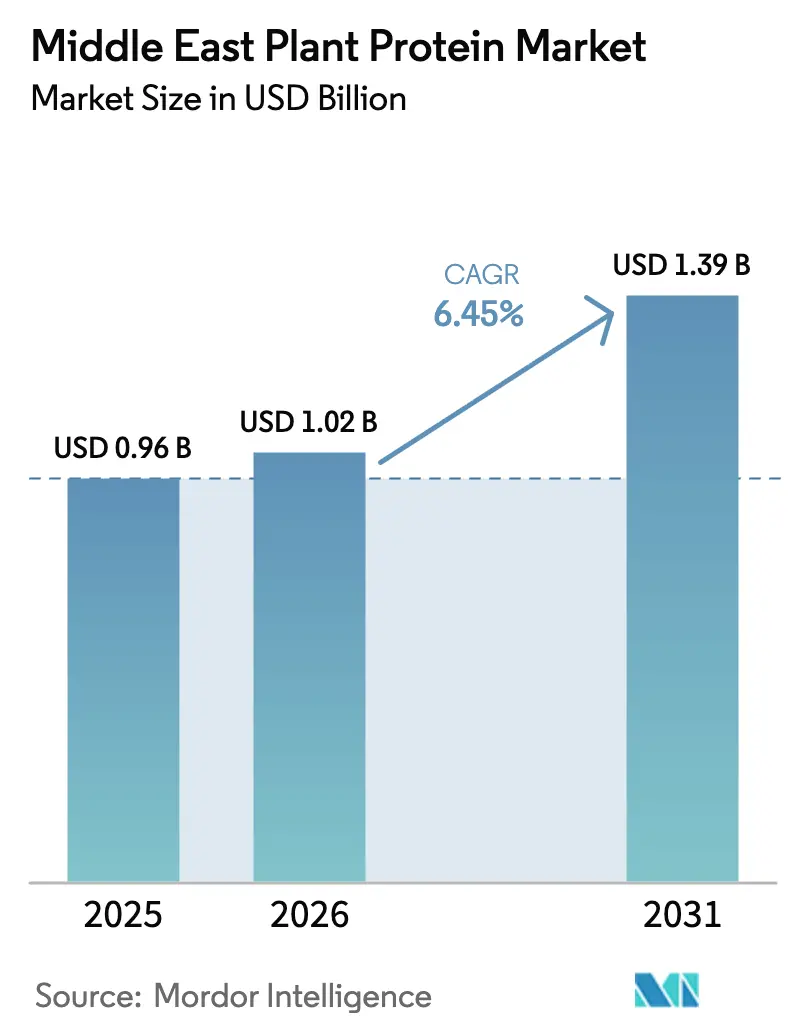

Die Marktgröße für pflanzliche Proteine im Nahen Osten betrug im Jahr 2025 USD 0,96 Milliarden, wird im Jahr 2026 auf USD 1,02 Milliarden geschätzt und soll bis 2031 USD 1,39 Milliarden erreichen, mit einer CAGR von 6,45 % von 2026 bis 2031. Staatliche Mandate zur Ernährungssicherheit, ein wachsendes Gesundheitsbewusstsein der Verbraucher und frisches Kapital, das in lokale Verarbeitungsanlagen fließt, stützen diese Expansion. Saudi-Arabiens Nationale Strategie für Ernährungssicherheit und die Nationale Strategie für Ernährungssicherheit 2051 der VAE formalisieren die Beschaffung alternativer Proteine, während Irans neue Bioraffinerien Konzentrate liefern, die Importe ersetzen[1]Quelle: Ministerium für Klimawandel und Umwelt, "Nationale Strategie für Ernährungssicherheit", moccae.gov.ae. Die strukturelle Abhängigkeit von Lebensmittelimporten, die in mehreren Golfstaaten einen erheblichen Anteil übersteigen, macht pflanzliche Proteine zu einer strategischen Absicherung, und multinationale Unternehmen arbeiten mit regionalen Innovatoren zusammen, um Geschmacks- und Texturlücken zu schließen[2]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Lebensmittelimport", oecd.org.

Wichtigste Erkenntnisse des Berichts

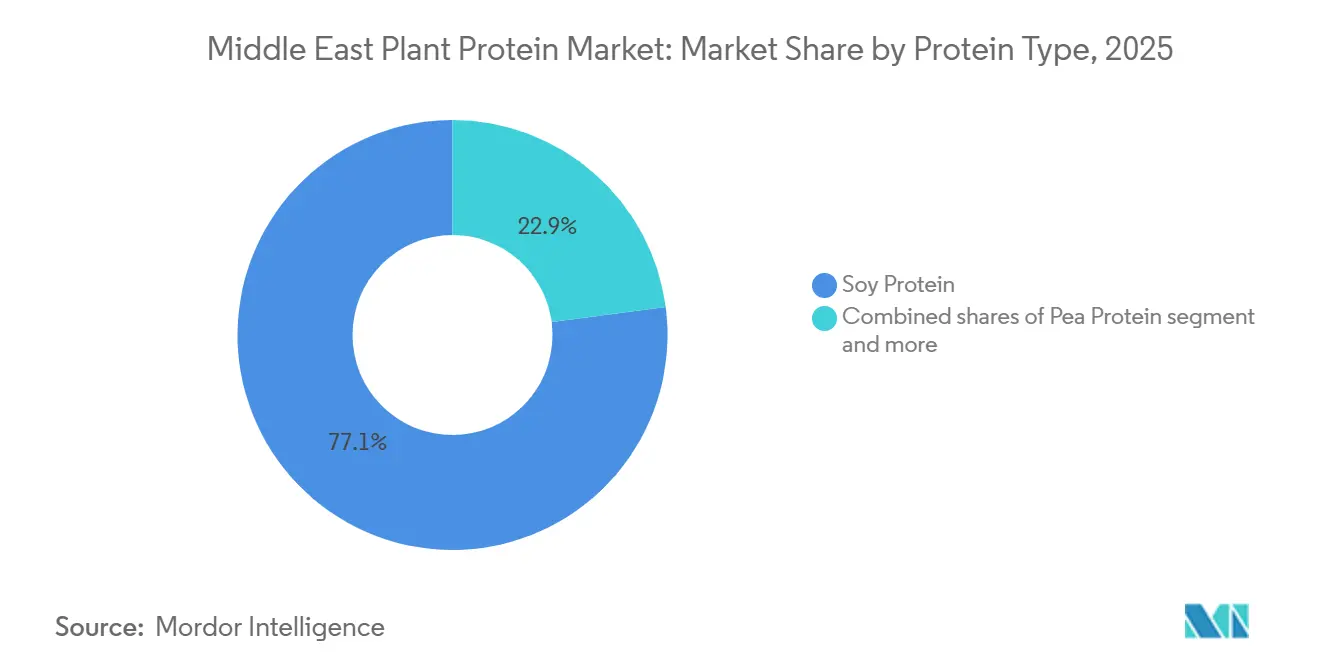

- Nach Proteintyp führte Soja im Jahr 2025 mit einem Anteil von 77,03 % am Markt für pflanzliche Proteine; Erbsenprotein soll von 2026 bis 2031 mit einer CAGR von 7,32 % wachsen.

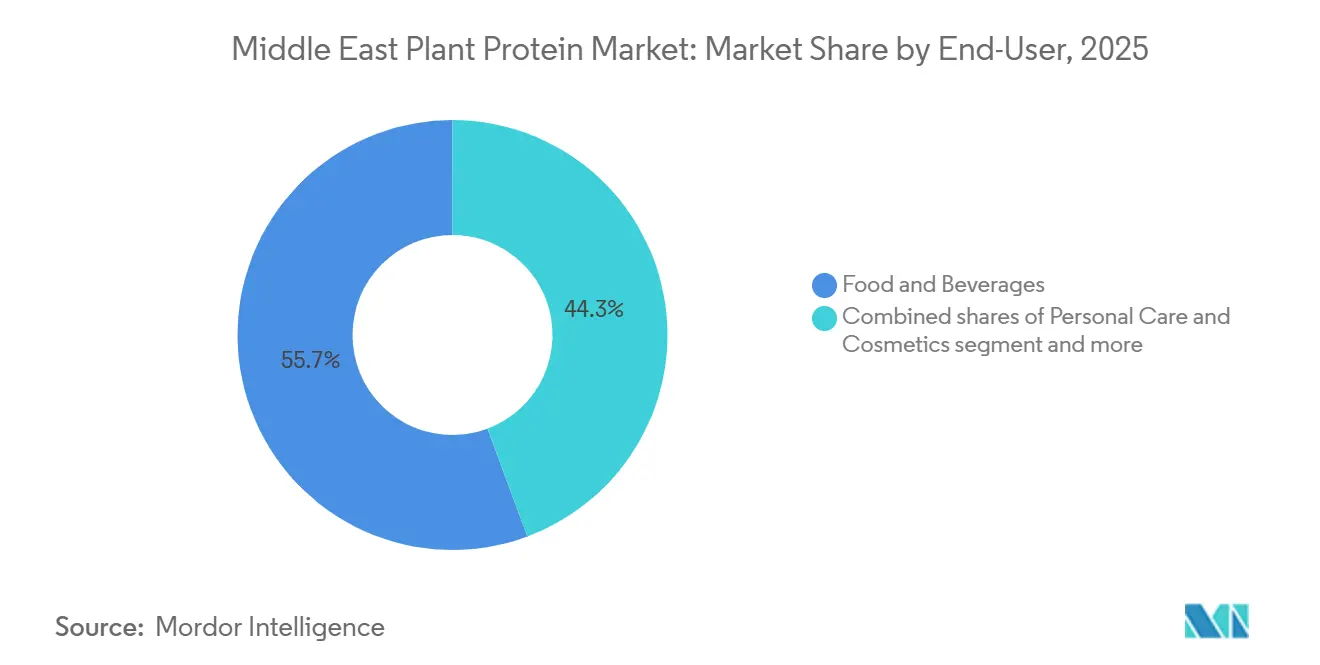

- Nach Endverbraucher entfielen im Jahr 2025 55,67 % der Marktgröße für pflanzliche Proteine auf Lebensmittel und Getränke; Körperpflege und Kosmetik ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 7,45 % bis 2031.

- Nach Geografie sicherte sich Saudi-Arabien im Jahr 2025 einen Marktanteil von 58,04 % am Markt für pflanzliche Proteine; Iran soll bis 2031 mit einer CAGR von 8,03 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für pflanzliche Proteine im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucher entwickeln Gesundheitsbewusstsein | +1.2% | Saudi-Arabien, VAE, städtisches Iran | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Fitness- und Sporternährung | +1.3% | Saudi-Arabien, VAE, Kuwait | Mittelfristig (2–4 Jahre) |

| Expansion der Lebensmittel- und Getränkeindustrie mit pflanzenbasierten Produktinnovationen | +1.5% | Global, am stärksten in Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Proteinextraktionstechnologien | +0.8% | Globale Einführungsverzögerung im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an Clean-Label-, Halal-zertifizierten, nachhaltigen Optionen | +1.4% | Saudi-Arabien, VAE, Iran | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Förderung der lokalen Lebensmittelproduktion | +1.1% | Saudi-Arabien, VAE, Iran | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucher entwickeln Gesundheitsbewusstsein

Käufer im Nahen Osten verlagern ihre Kaufentscheidungen hin zu cholesterinfreien, fettärmeren Proteinen inmitten umfassenderer Wellness-Kampagnen. Studien zufolge legen Saudi-Arabien und die VAE Wert auf gesunde Ernährung, wobei die Mehrheit von ihnen Nahrungsergänzungsmittel einnimmt und ein Teil sich darauf konzentriert, wöchentlich Proteinshakes zu konsumieren. Diese Präferenzen werden durch die Nationale Ernährungsstrategie 2030 der VAE gestärkt, die öffentliche Caterer anweist, Mahlzeiten mit niedrigerem Gehalt an gesättigten Fettsäuren anzubieten[3]Quelle: Ministerium für Gesundheit und Prävention, "Nationale Ernährungsstrategie 2030", mohap.gov.ae. Zutatenhersteller liefern nun hydrolysierte oder fermentierte Varianten, die die Verdaulichkeit und das Mundgefühl verbessern und dem Markt für pflanzliche Proteine helfen, Wiederholungskäufe zu sichern, trotz anhaltender Geschmacksskepsis.

Zunehmende Beliebtheit von Fitness- und Sporternährung

Die Mitgliedschaften in Fitnessstudios in Saudi-Arabien wuchsen laut SAUDISPORTS.SA von 2020 bis 2023 mit einer zusammengesetzten Rate von 16,8 %, während die VAE ein Wachstum von 5,8 % verzeichneten, angetrieben durch die Dubai Fitness Challenge und das Programm zur Lebensqualität der Vision 2030. Die Beteiligung von Frauen nimmt von Jahr zu Jahr zu, da Fitnessstudios nur für Frauen und Outdoor-Einrichtungen eröffnen. Diese Verbraucher bevorzugen Halal-zertifizierte Erbsen- und Reisisolate, die mit Molke hinsichtlich der Aminosäurevollständigkeit konkurrieren, und treiben Sporternährungsmarken wie Optimum Nutrition zu zweistelligen Volumenzuwächsen im Jahr 2024. Diese demografische Verschiebung treibt die Nachfrage nach pflanzenbasierten Sporternährungsprodukten an, die eine Halal-Zertifizierung tragen, ein nicht verhandelbares Kriterium für praktizierende muslimische Verbraucher.

Expansion der Lebensmittel- und Getränkeindustrie mit pflanzenbasierten Produktinnovationen

Lebensmittel- und Getränkehersteller im gesamten Nahen Osten haben in den Jahren 2024 und 2025 über 50 pflanzenbasierte SKUs eingeführt, die Milchalternativen, Fleischanaloga und angereicherte Backwaren umfassen, da Einzelhändler Regalfläche zuweisen, um die Nachfrage von Flexitariern zu bedienen. Almarai, der größte Milchproduzent des Golfs, führte 2024 pflanzenbasierte Milchalternativen ein, was eine Absicherungsstrategie signalisiert, da jüngere Verbraucher den Milchkonsum aus ökologischen und verdauungsbedingten Gründen reduzieren. Iffcos Nurishh pflanzenbasierter Käse und Viva-Markenerweiterungen in den VAE spiegeln eine ähnliche Positionierung wider und nutzen bestehende Kühlketteninfrastruktur und Händlerbeziehungen, um die Markteinführungsreibung zu minimieren. Der Rechtsrahmen der VAE für neuartige Lebensmittel, formalisiert unter Kabinettsdekret 10/2014 und 2022 aktualisiert, bietet einen klaren Weg für Zulassungen von Zutaten und verkürzt die Markteinführungszeit für importierte Proteinisolate und -konzentrate.

Wachsendes Interesse an Clean-Label-, Halal-zertifizierten und nachhaltigen Proteinoptionen

Die Halal-Zertifizierungsinfrastruktur im Nahen Osten hat sich rasch weiterentwickelt, wobei die VAE im Jahr 2022 7.585 Halal-zertifizierte Produkte registrierten, davon 6.581 in Lebensmitteln und 1.004 in Kosmetik und Körperpflege, gemäß den Normen UAE.S 2055-1 und UAE.S 2055-4. Diese regulatorische Klarheit reduziert das Compliance-Risiko für multinationale Zutatenzulieferer und ermöglicht es lokalen Lohnverpackern, die Produktion zu skalieren, ohne fragmentierte Zertifizierungsregime zu navigieren. Saudi-Arabiens Halal Mark Track-Initiative, die 2024 gestartet wurde, integriert ESG-Kriterien in die Halal-Zertifizierung und belohnt Lieferanten, die Wassernutzungseffizienz und Transparenz beim CO₂-Fußabdruck nachweisen. Diese politische Entwicklung begünstigt pflanzliche Proteine gegenüber konventionellen tierischen Proteinen, insbesondere bei der institutionellen Beschaffung, wo Nachhaltigkeitsmandate zunehmend verbindlich sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten für pflanzliche Proteinprodukte im Vergleich zu konventionellen tierischen Proteinen | -1.8% | Saudi-Arabien, VAE, Iran | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importierten pflanzlichen Rohproteinmaterialien und Komplexität der Lieferkette | -1.2% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Verarbeitungsinfrastruktur für Isolate und Konzentrate | -1.5% | Saudi-Arabien, VAE, Iran | Langfristig (≥ 4 Jahre) |

| Kulturelle Präferenzen und begrenztes Bewusstsein außerhalb städtischer Zentren | -1.0% | Iran, ländliches Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten für pflanzliche Proteinprodukte im Vergleich zu konventionellen tierischen Proteinen

Die Einzelhandelspreise für pflanzliche Proteine im Nahen Osten liegen weiterhin über den Äquivalenten konventioneller tierischer Proteine, ein Aufschlag, der die Akzeptanz auf wohlhabende städtische Haushalte beschränkt und die Durchdringung des Massenmarktes einschränkt. Diese Kostenlücke resultiert aus Importzöllen auf Fertigwaren, begrenzten Skaleneffekten in der regionalen Produktion und dem Fehlen von Subventionen, die inländischen Geflügel- und Milchwirtschaftssektoren in Saudi-Arabien und den VAE zugutekommen. Sojaschrot, die dominierende Proteinquelle in der Geflügelfütterung, wurde 2024 zu einem Preis von etwa USD 450 pro Tonne gehandelt, während Erbsenproteinisolate USD 2.500–3.500 pro Tonne erzielten, was eine strukturelle Barriere für Futtermittelformulierungsunternehmen schafft, die ihre Proteinquellen diversifizieren möchten. Die Preisvolatilität bei Sojaimporten, die durch brasilianische Erntezyklen und Frachtratenschwankungen angetrieben wird, verschärft diese Herausforderung, da Käufer im Nahen Osten nicht über die Verarbeitungskapazität verfügen, um Bohnen-zu-Schrot-Spreads zu arbitrieren. Bis regionale Extraktionsanlagen einen ausreichenden Durchsatz erreichen, um mit südamerikanischen und nordamerikanischen Lieferanten zu konkurrieren, wird die Akzeptanz pflanzlicher Proteine auf Premiumsegmente konzentriert bleiben.

Begrenzte inländische Verarbeitungsinfrastruktur für Isolate und Konzentrate

Die Abhängigkeit des Nahen Ostens von importierten Proteinisolaten und -konzentraten setzt die Wertschöpfungskette Frachtunterbrechungen und Währungsrisiken aus, während die durch inländische Extraktion und Texturierung verfügbare Margenerfassung entgeht. Der Golf-Kooperationsrat importierte 2021 pflanzliche Proteinzutaten im Wert von USD 1,8 Milliarden, überwiegend aus Irland, den Vereinigten Staaten und den Niederlanden, mit minimaler lokaler Wertschöpfungsverarbeitung über Mischen und Verpacken hinaus. Irans Bioraffinerie in Kermanshah, die seit 2024 in Betrieb ist, stellt eine seltene Ausnahme dar und nutzt die inländische Ölsaatenproduktion zur Herstellung von Proteinkonzentraten für Lebensmittel- und Futtermittelanwendungen. Die VAE und Saudi-Arabien haben Ambitionen angekündigt, Verarbeitungs- und Fraktionierungskapazitäten aufzubauen, doch die Investitionsverpflichtungen bleiben im Verhältnis zum erforderlichen Umfang zur Verdrängung von Importen bescheiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Erbsenprotein gewinnt an Bedeutung, während die Sojadominianz anhält

Sojaprotein hielt im Jahr 2025 einen Anteil von 77,03 %, was jahrzehntelange Optimierung der Lieferkette, tief verwurzelte Verwendung in Tierfutter und Kostenwettbewerbsfähigkeit gegenüber alternativen Quellen widerspiegelt. Der Nahe Osten importierte 2023 8,5 Millionen Tonnen Sojabohnen, hauptsächlich aus Brasilien, den Vereinigten Staaten und Argentinien, wobei die Mehrheit zu Schrot für Geflügel- und Aquakultuhrationen verarbeitet wurde, laut dem USDA-Auslandslandwirtschaftsdienst. Ingredions VITESSENCE Pea 200 D, das im Oktober 2024 eingeführt wurde, bietet verbesserte Löslichkeit und neutralen Geschmack und adressiert historische Barrieren für die Akzeptanz von Erbsenprotein in Getränken und Riegeln. Roquette erweiterte sein NUTRALYS-Portfolio im Februar 2024 um texturierte, hydrolysierte und hochgelartige Varianten, die es Formulierungsunternehmen ermöglichen, fleischähnliche Texturen in pflanzenbasierten Burgern und Würsten zu erzielen.

Erbsenprotein soll von 2026 bis 2031 jährlich um 7,32 % wachsen, angetrieben durch Clean-Label-Positionierung, Allergenfreiheit und funktionale Verbesserungen, die den Einsatz in Milchalternativen und Fleischanaloga ermöglichen. Weizenprotein, das aus Gluten gewonnen wird, findet Anwendung in Backwaren und Fleischanalogprodukten und nutzt die erheblichen Weizenimporte des Nahen Ostens. Reisprotein spricht Formulierungsunternehmen an, die auf allergenempfindliche Verbraucher abzielen, obwohl sein Aminosäureprofil eine Mischung mit komplementären Quellen erfordert, um eine vollständige Ernährung zu erzielen. Andere pflanzliche Proteine, einschließlich Kichererbsen- und Ackerbohnenprotein, gewinnen an Bedeutung, da Tate & Lyles Übernahme von Nutriati und Roquettes Einführung von NUTRALYS Fava S900M im Mai 2024, einem 90%igen Proteinisolat, eine Diversifizierung der Zutaten signalisieren, um das Konzentrationsrisiko in der Lieferkette zu mindern.

Nach Endverbraucher: Körperpflege tritt neben der Lebensmitteldominanz hervor

Anwendungen in Körperpflege und Kosmetik expandieren bis 2031 jährlich um 7,45 % und übertreffen damit das Gesamtmarktwachstum von 6,45 %, da Formulierungsunternehmen pflanzliche Peptide, Aminosäuren und Proteine für die Reparatur der Hautbarriere, Haarstärkung und Anti-Aging-Formulierungen einsetzen. AlUla Peregrina, ein saudi-arabisches Biotech-Unternehmen, das im April 2025 gegründet wurde, extrahiert bioaktive Verbindungen aus Moringa Peregrina für Kosmetika und steht im Einklang mit dem Schwerpunkt der Vision 2030 auf einheimischen natürlichen Ressourcen. Der Halal-Kosmetikrahmen der VAE, kodifiziert unter UAE.S 2055-4, schreibt die Rückverfolgbarkeit von Zutaten vor und verbietet tierische Eingaben, die nicht den Halal-Schlachtstandards entsprechen, was laut dem Ministerium für Industrie und fortgeschrittene Technologie der VAE einen strukturellen Vorteil für pflanzliche Proteine schafft.

Lebensmittel und Getränke machten 2025 55,67 % der Endverbrauchernachfrage aus, umfassend Milchalternativen wie Almarais pflanzenbasierte Milch und Iffcos Nurishh-Käse, Fleischanaloga von Switch Foods und Americana sowie angereicherte Backwaren mit Erbsen- und Sojaprotein für Textur und Ernährung. Nahrungsergänzungsmittel, einschließlich Babynahrung, Säuglingsnahrung, Seniorenernährung und Sporternährungsprodukte, nutzen pflanzliche Proteine, um Laktoseintoleranz und Allergenbedenken zu begegnen, wobei Nestlés USD 72 Millionen teure Anlage in Dschidda CERELAC und Säuglingsnahrung mit pflanzenbasierten Zutaten produziert. Tierfutter bleibt ein bedeutendes Endverbrauchersegment, wobei Sojaschrot und Weizengluten als kostengünstige Proteinquellen in Geflügel- und Aquakultuhrationen dienen, obwohl Preisvolatilität und Importabhängigkeit das Interesse an lokal beschafften Alternativen wie Ackerbohnen- und Kichererbsenmehl antreiben.

Geografische Analyse

Saudi-Arabien beherrschte 2025 mit einem Anteil von 58,04 % den Markt, gestützt durch Vision-2030-Initiativen, die Ernährungssicherheit, Halal-Integrität und die Entwicklung inländischer Wertschöpfungsketten priorisieren. Das Ministerium für Umwelt, Wasser und Landwirtschaft hat mit pflanzenbasierten Lebensmittelunternehmen, darunter Ayla's Choice und Al-Rasheed Greenhouses, zusammengearbeitet, um kontrollierte Umgebungslandwirtschaft und alternative Proteinproduktion zu erproben. Die Halal Mark Track-Initiative des Königreichs, die 2024 gestartet wurde, integriert ESG-Kriterien in die Halal-Zertifizierung und belohnt Lieferanten, die Wassernutzungseffizienz und Transparenz beim CO₂-Fußabdruck nachweisen, eine politische Entwicklung, die pflanzliche Proteine gegenüber konventionellen tierischen Proteinen begünstigt, laut der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel.

Iran soll bis 2031 jährlich mit 8,03 % wachsen, der schnellsten Rate in der Region, da inländische Bioraffinerie-Investitionen und Plasmatechnologie-Verarbeitungsanlagen die Abhängigkeit von durch Sanktionen eingeschränkten Importen verringern. Irans Bevölkerung von 88 Millionen und die zunehmende Urbanisierung schaffen eine latente Nachfrage nach praktischen, lagerstabilen Proteinprodukten, obwohl Kaufkraftbeschränkungen und begrenzte Einzelhandelsinfrastruktur außerhalb Teherans und größerer Städte das kurzfristige Wachstum dämpfen. Die VAE hatten 2024 einen kleineren Anteil, profitieren aber von der dichtesten Konzentration an Innovationsinfrastruktur, einschließlich Partnerschaften des Abu Dhabi Investment Office mit EVERY Company und Vivici für die Produktion von Präzisionsfermentationsprotein, angekündigt im Oktober 2025, und der Food Tech Valley-Initiative, die Co-Location und regulatorisches Fast-Tracking für Agrifood-Startups bietet.

Der Rest des Nahen Ostens, der Kuwait, Oman, Katar, Bahrain und kleinere Märkte umfasst, weist heterogene Akzeptanzmuster auf. Kuwaits hohes Pro-Kopf-Einkommen und die Expatriate-Bevölkerung treiben die Nachfrage nach Premium-pflanzenbasierten Produkten an, während Oman und Katar Investitionen in die Ernährungssicherheit priorisieren, die Pilotprojekte für alternative Proteine umfassen. Kerry Groups Eröffnung eines Kundenco-Kreationszentrums in der Expo City Dubai im Dezember 2025, das schnelles Prototyping und sensorische Anpassung für nahöstliche Gaumen bietet, veranschaulicht das multinationale Engagement für regionale Anpassung.

Wettbewerbslandschaft

Der Markt für pflanzliche Proteine im Nahen Osten weist eine moderate Fragmentierung auf, die den Wettbewerb zwischen multinationalen Zutatenzulieferern – Cargill, ADM, DuPont, Kerry, Ingredion, Roquette, Glanbia, Tate & Lyle, Wilmar – und regionalen Disruptoren wie Pure Harvest Smart Farms, Switch Foods und Yalla Nutrition widerspiegelt. Multinationale Unternehmen nutzen globale Forschungs- und Entwicklungsnetzwerke, Halal-zertifizierte Produktionsanlagen und etablierte Händlerbeziehungen, um die institutionelle Nachfrage von Lebensmittelherstellern und Futtermittelformulierungsunternehmen zu bedienen, während regionale Akteure Agilität, lokale Beschaffung und Direktvertriebskanäle nutzen, um Markentreue bei gesundheitsbewussten städtischen Verbrauchern aufzubauen.

Kerry Groups Einführung eines Kundenco-Kreationszentrums in Dubai im Dezember 2025 veranschaulicht die Co-Manufacturing-Strategie und ermöglicht schnelles Prototyping von Anwendungen pflanzlicher Proteine, die auf nahöstliche Geschmackspräferenzen und regulatorische Anforderungen zugeschnitten sind. Pure Harvest Smart Farms' USD 100 Millionen Series-B-Runde im Dezember 2024 und die Expansion nach Riad im Jahr 2025 signalisieren das Vertrauen der Investoren in kontrollierte Umgebungslandwirtschaft als Weg zur lokalen Proteinproduktion, obwohl der aktuelle Fokus des Unternehmens auf frische Produkte die kurzfristigen Einnahmen aus pflanzlichen Proteinen begrenzt. Weißraum-Chancen konzentrieren sich auf Säuglingsernährung, medizinische Ernährung für ältere Menschen und Halal-zertifizierte Kosmetika, Segmente, in denen pflanzliche Proteine Aufschläge erzielen können und wo regulatorische Klarheit die Markteinführungsreibung reduziert.

Impossible Foods' Patent US11051532B2 aus dem Jahr 2021, das die Proteinreinigung bei alkalischem pH beschreibt und höhere Ausbeuten und 2–10-fach stärkere Gele liefert, veranschaulicht die technische Grenze, die Kostenparität mit tierischen Proteinen erschließen könnte, wenn sie an nahöstliche Ölsaaten- und Hülsenfruchtvarietäten angepasst wird. Aufkommende Disruptoren stehen vor kapitalintensiven Barrieren bei Extraktion und Texturierung, doch Partnerschaften mit staatlich geförderten Ernährungssicherheitsinitiativen, wie dem Food Tech Valley der VAE und den Vision-2030-Programmen Saudi-Arabiens, bieten subventionierten Infrastrukturzugang und regulatorisches Fast-Tracking. Der Halal-Zertifizierungsrahmen der VAE, der 2022 7.585 Produkte gemäß den Normen UAE.S 2055-1 und UAE.S 2055-4 registrierte, reduziert das Compliance-Risiko und ermöglicht eine schnelle Skalierung für Lieferanten, die eine Zertifizierung erhalten.

Marktführer für pflanzliche Proteine im Nahen Osten

Cargill, Incorporated

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Regierung der VAE investiert aktiv in den Aufbau von Infrastruktur, regulatorischen Rahmenbedingungen und Partnerschaften, um ein Produktionszentrum für alternative Proteine zu werden, einschließlich pflanzenbasierter Proteine im breiteren Proteinökosystem. Diese politischen Schritte dürften die Nachfrage nach funktionellen pflanzlichen Proteinzutaten (Soja, Erbse usw.) ankurbeln und dazu beitragen, Zutatenzulieferer anzuziehen, obwohl sich dieser Artikel auf die Politik und Marktschaffung konzentriert und nicht auf eine spezifische Zutateinführung.

- Juni 2025: ACI Group kündigte eine erweiterte Produktlinie für pflanzenbasierte Proteinzutaten an, die Erbsenprotein-, Sojaprotein- und Weizenproteinformate sowie eine Mehrprotein-Konzentratmischung umfasst. Diese Palette umfasst isoliertes Erbsenprotein (~83 %), texturierte Erbsenproteinflocken, isoliertes Sojaprotein, Sojaproteinnuggets und Weizenproteinformate, die für Fleischalternativen, Backwaren, Proteinriegel, Getränke usw. konzipiert sind, und markiert eine konkrete Entwicklung eines Zutatenzulieferers, die für Lebensmittelhersteller im Nahen Osten und weltweit relevant ist.

Berichtsumfang des Marktes für pflanzliche Proteine im Nahen Osten

Der Markt für pflanzliche Proteine umfasst proteinreiche Zutaten und Fertigwaren, die aus pflanzlichen Quellen wie Soja, Erbsen, Weizen und Nüssen gewonnen werden. Der Markt für pflanzliche Proteine im Nahen Osten ist segmentiert nach Proteintyp (Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein und weitere), Endverbraucher (Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel) und Geografie (Iran, Saudi-Arabien, Vereinigte Arabische Emirate, Rest des Nahen Ostens). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Sonstiges pflanzliches Protein |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen / Medizinische Ernährung | |

| Sport- / Leistungsernährung |

| Saudi-Arabien |

| Iran |

| Vereinigte Arabische Emirate |

| Rest des Nahen Ostens |

| Proteintyp | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstiges pflanzliches Protein | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen / Medizinische Ernährung | ||

| Sport- / Leistungsernährung | ||

| Geografie | Saudi-Arabien | |

| Iran | ||

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- sowie Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des "reinen Proteins" in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in einem Lebensmittel vorhanden sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die von 1981 bis 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel zellulosehaltiges Futtermaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen