Marktgröße und Marktanteil für Bewässerungspumpen in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

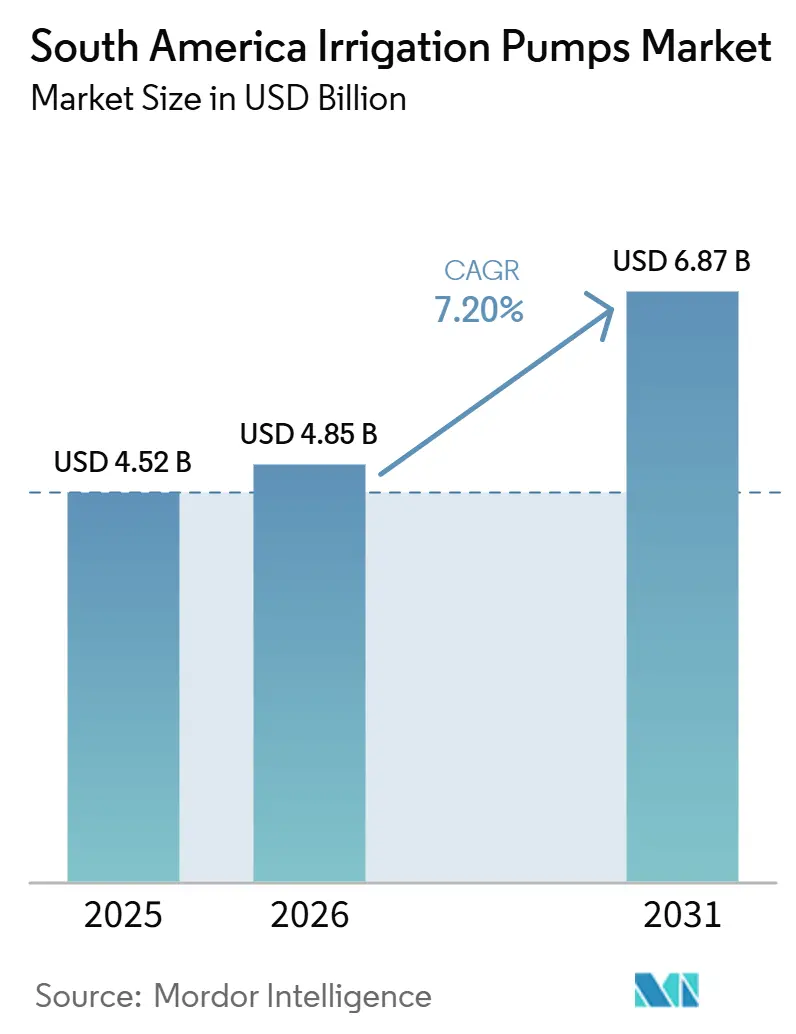

| Marktgröße im Basisjahr (2025) | 4.52 Milliarden US-Dollar |

| Marktgröße (2026) | 4.85 Milliarden US-Dollar |

| Marktgröße (2031) | 6.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

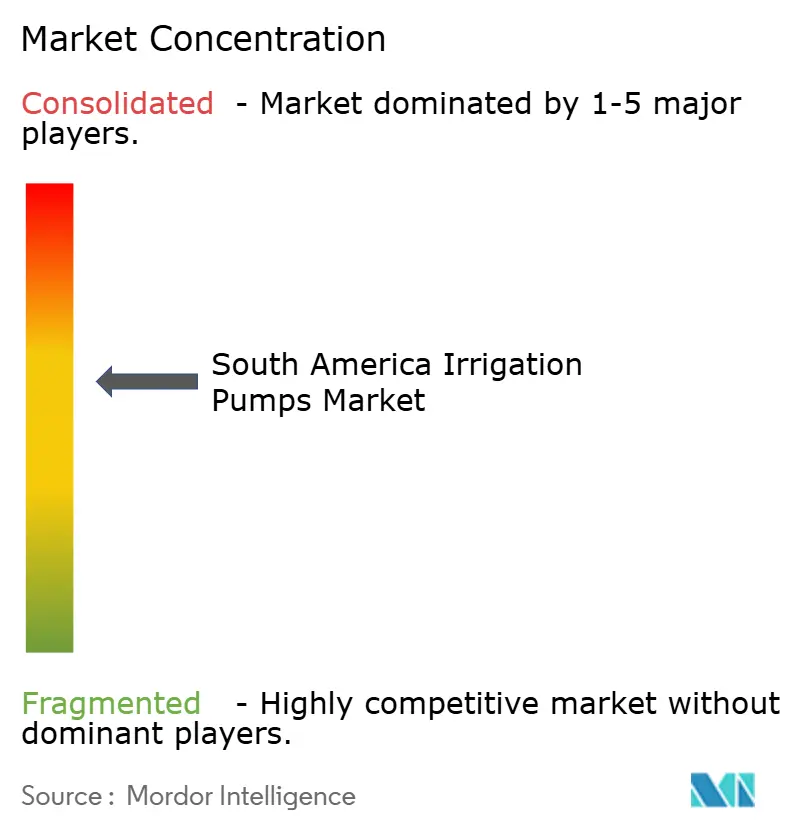

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bewässerungspumpen in Südamerika von Mordor Intelligence

Der Markt für Bewässerungspumpen in Südamerika wurde im Jahr 2025 auf einen Wert von 4,52 Milliarden USD geschätzt und soll von 4,85 Milliarden USD im Jahr 2026 auf 6,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,20 % während des Prognosezeitraums (2026–2031). Der Markt für Bewässerungspumpen in Südamerika wird durch die landwirtschaftliche Intensivierung entlang der Cerrado- und MATOPIBA-Korridore Brasiliens sowie durch den umfangreichen Bewässerungsausbau Perus gestützt, der die Beschaffungszyklen für Kreisel-, Tauchmotor- und Verdrängerpumpen verlängert. Wiederkehrende Dürrebedingungen erhöhen den Bedarf an zuverlässigem Wasserzugang, schaffen jedoch gleichzeitig Betriebsgrenzen in grundwasserbasierten Systemen, was die Nachfrage nach Ersatz und Modernisierung parallel aktiv hält. Der Markt für Bewässerungspumpen in Südamerika entwickelt sich auch hin zu stärker gebündelten Angeboten, da Solar-, Hybrid-, Steuerungs- und batteriegekoppelte Systeme auf netzfernen Betrieben immer verbreiteter werden. Der Markt für Bewässerungspumpen in Südamerika ist nach wie vor mäßig fragmentiert, doch strengere Projektspezifikationen in Peru und jüngste Akquisitionsaktivitäten begünstigen Lieferanten, die zertifizierte Ausrüstung, Ingenieurunterstützung und Servicereichweite kombinieren.

Wichtigste Erkenntnisse des Berichts

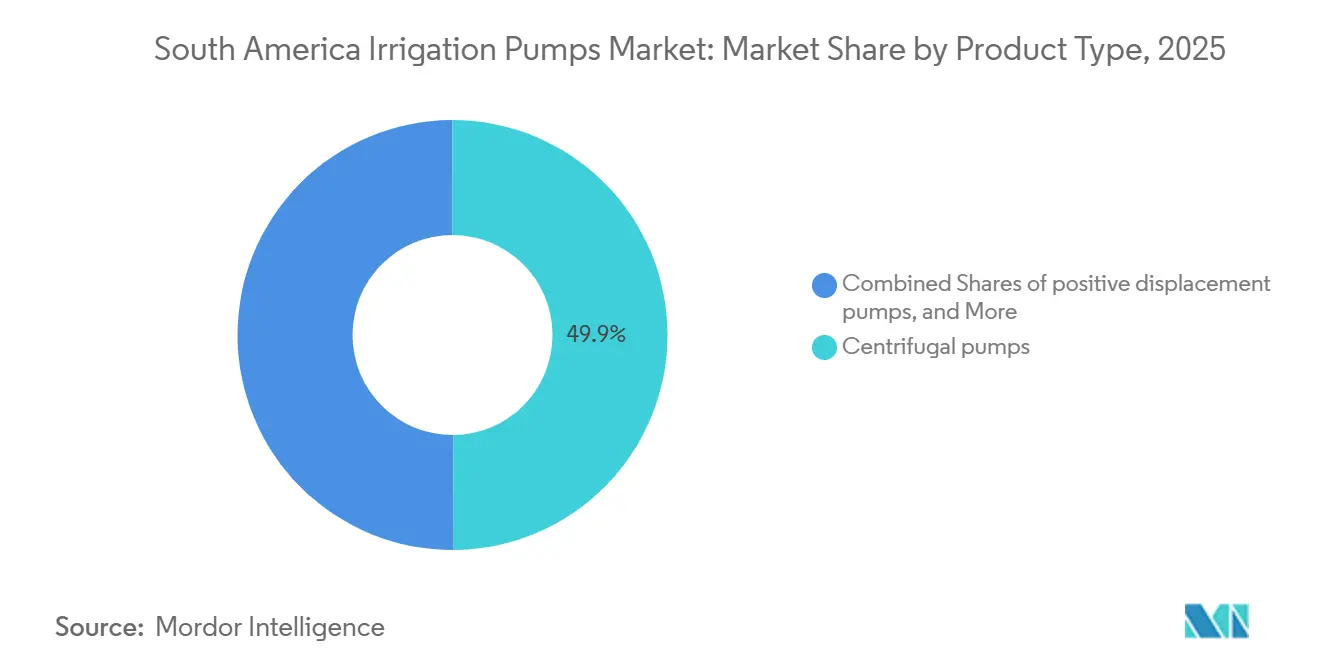

- Nach Produkttyp waren Kreiselpumpen mit einem Anteil von 49,9 % am Markt für Bewässerungspumpen in Südamerika im Jahr 2025 das größte Segment, während Verdrängerpumpen das am schnellsten wachsende Segment darstellen und bis 2031 voraussichtlich mit einer CAGR von 5,2 % expandieren werden.

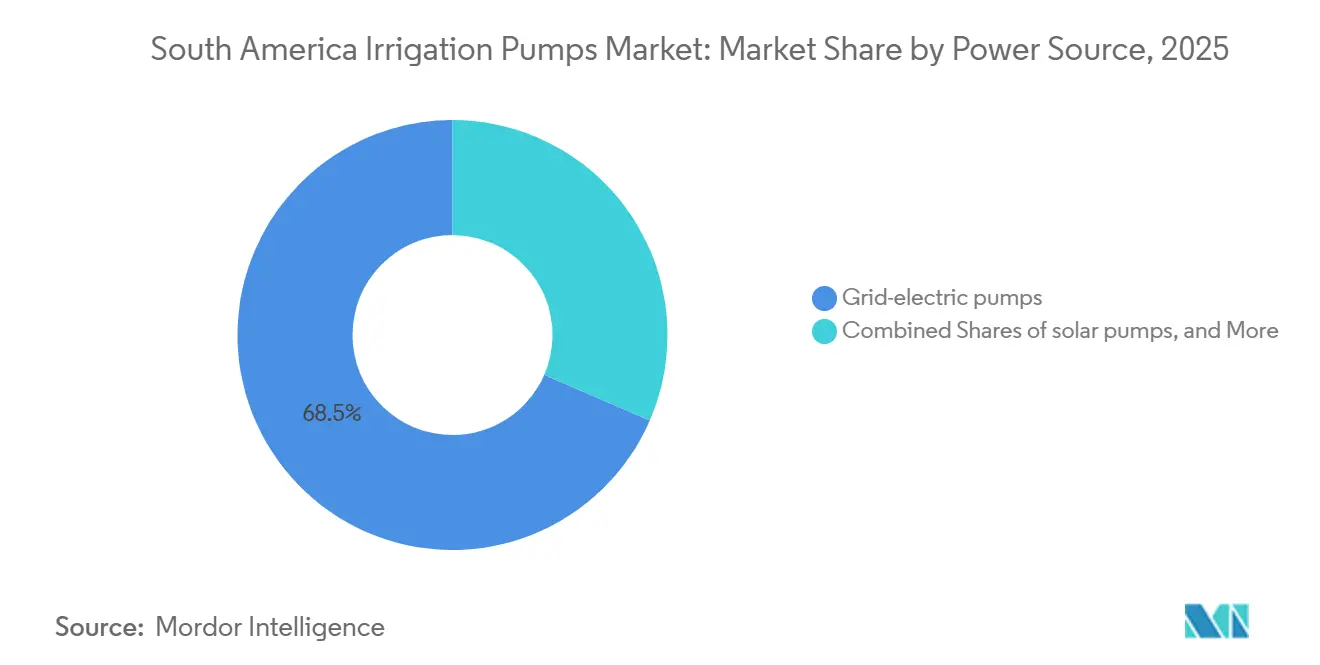

- Nach Energiequelle waren netzgebundene Elektropumpen mit einem Anteil von 68,5 % an der Marktgröße für Bewässerungspumpen in Südamerika im Jahr 2025 das größte Segment, während Solarpumpen das am schnellsten wachsende Segment sind und bis 2031 voraussichtlich mit einer CAGR von 9,2 % wachsen werden.

- Nach Geografie hielt Brasilien mit 46 % des Umsatzes im Jahr 2025 den größten Anteil, während Peru das am schnellsten wachsende Segment darstellt und bis 2031 voraussichtlich mit einer CAGR von 5,1 % zulegen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Bewässerungspumpen in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausbau und Modernisierung von Bewässerungsnetzen | +1.8% | Brasilien, Peru und Argentinien | Mittelfristig (2–4 Jahre) |

| Wasserknappheit treibt die Nachfrage nach Bewässerungsinfrastruktur | +1.2% | Brasilien, Peru und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Staatlich subventionierte Pumpfinanzierungsprogramme | +1.0% | Brasilien, Peru und Chile | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Einsatz von Solar- und Hybridpumpen auf netzfernen Betrieben | +1.0% | Brasilien, Peru, Bolivien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Umstieg von Diesel- auf Solarpumpen | +0.8% | Brasilien, Argentinien und Chile | Mittelfristig (2–4 Jahre) |

| PPP-geführte Co-Investitionen in ländliche Wasserinfrastruktur | +0.9% | Peru, Brasilien und Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau und Modernisierung von Bewässerungsnetzen

Der Ausbau bewässerter Flächen bleibt der deutlichste Wachstumstreiber für den Markt für Bewässerungspumpen in Südamerika, da neue Kanäle, Pumpstationen und Feldsysteme von Beginn an eine breite Mischung von Pumpentypen erfordern. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) zeigte, dass Südamerika im letzten Jahrzehnt ein starkes Wachstum der bewässerten Fläche verzeichnete, was lange Planungszyklen für Bewässerungsausrüstung im Ackerbau und in der Exportlandwirtschaft unterstützt. Die peruanische Regierung stellte 2025 22 Bewässerungsprojekte mit einem Gesamtinvestitionsvolumen von 24 Milliarden USD vor, einem Ziel von 1 Million zusätzlicher Hektar und einem Umsetzungsmodell, das hauptsächlich durch öffentlich-private Partnerschaften (PPP) geleitet wird[1]Quelle: Ministerium für Agrare Entwicklung und Bewässerung, „Die Regierung wird 22 Bewässerungsprojekte im Wert von mehr als 24 Milliarden USD fördern,” gob.pe.. Brasilien erweiterte auch die institutionelle Grundlage für Bewässerungsinvestitionen durch neue öffentliche Programme und Rahmenbedingungen auf Staatsebene, was die Pumpenbeschaffung sowohl für kommerzielle Betriebe als auch für kleinere Betriebe wiederholbarer macht. Jedes neue Netz schafft zudem einen langen Servicezyklus für Stationsaufrüstungen, Steuerungen und Ersatzeinheiten, was vertikal integrierten Lieferanten eine stabilere Nachmarktchance bietet als Unternehmen, die sich nur auf Erstkäufe konzentrieren. Dieses Muster hält den Markt für Bewässerungspumpen in Südamerika nicht nur an Neubauprojekte gebunden, sondern auch an wiederkehrende Wartungsausgaben.

Wasserknappheit treibt die Nachfrage nach Bewässerungsinfrastruktur

Wasserstress verlagert Bewässerungsausgaben von einer Maßnahme zur Ertragssteigerung hin zu einer Risikomanagementanforderung für viele Betriebe, und das verändert das Nachfrageprofil des Marktes für Bewässerungspumpen in Südamerika. Laut dem Assessment Capacities Project (ACAPS) waren im Zyklus 2023 bis 2024 59 % Brasiliens von Dürrebedingungen betroffen, was unterstreicht, warum Erzeuger dem sicheren Wasserzugang und der installierten Pumpenkapazität mehr Gewicht beimessen[2]Quelle: ACAPS, „Brasilien, Auswirkungen der Dürre im brasilianischen Amazonasgebiet und Ausblick 2025,” reliefweb.int.. In Brasilien trieb die wiederkehrende Dürre von 2023 bis 2025 mehr Betriebe in exponierten Bundesstaaten hin zu vollständig oder teilweise bewässerten Produktionssystemen, was das Interesse an Bohrloch- und Tauchmotoreinheiten steigerte. Derselbe Druck ist in Perus Küstengürteln und in trockeneren Teilen Argentiniens spürbar, wo zuverlässiges Pumpen zur zentralen Grundlage der Anbauplanung wird und nicht mehr nur als Backup-Option gilt. Ein zweiter Effekt ist weniger günstig, da der Rückgang des Grundwasserspiegels die Betriebsdauer von Tauchmotorinstallationen verkürzen und den jährlichen Ersatzbedarf erhöhen kann. Das bedeutet, dass die Dürre kurzfristige Geräteverkäufe unterstützt und gleichzeitig ein schwierigeres Betriebsumfeld für einige Pumpenanlagen schafft.

Staatlich subventionierte Pumpfinanzierungsprogramme

Staatlich geförderte Kreditprogramme senken die Adoptionsbarriere für Bewässerungssysteme und bleiben eine der direktesten Nachfragestützen für den Markt für Bewässerungspumpen in Südamerika. Im Rahmen des brasilianischen Programa Nacional de Irrigação Sustentável (PRONISAF) können Familienbauern Kredite von 40.000 BRL bis 250.000 BRL (7.920 USD bis 49.500 USD) zu Jahreszinssätzen von 2,5 % bis 3 % mit Rückzahlungsfristen von bis zu 10 Jahren für integrierte Bewässerungs-, Wasser- und Energielösungen erhalten[3]Quelle: Nachrichtenagentur der Regierung des Bundesstaates São Paulo, „Das Irriga+-Programm erweitert den Zugang zu Krediten mit subventionierten Zinssätzen für Landwirte,” agenciasp.sp.gov.br. Der Banco do Nordeste do Brasil unterstützt Bewässerung auch über die FNE Irrigação-Linie, während das Irriga+ SP-Programm São Paulos den Zugang zu subventionierten Krediten für Betriebe unterschiedlicher Größe ausweitet. Diese Mechanismen sind wichtig, weil sie das Interesse von Landwirten in ausgeführte Käufe umwandeln, insbesondere dort, wo Energieintegration und wassersparende Systeme die anfänglichen Systemkosten erhöhen. Sie begünstigen auch Lieferanten, die Ausrüstung, Finanzierungsunterstützung und Installationsberatung bündeln können. Infolgedessen verzeichnet der Markt für Bewässerungspumpen in Südamerika einen gewissen Anteilsdruck auf Lieferanten, die nur über den Preis einzelner Pumpen konkurrieren.

Einsatz von Solar- und Hybridpumpen auf netzfernen Betrieben

Solar- und Hybridpumpen werden in abgelegenen landwirtschaftlichen Gebieten immer praktikabler und erschließen damit eine neue Nachfrageschicht für den Markt für Bewässerungspumpen in Südamerika jenseits konventioneller Elektro- und Dieselsysteme. Perus Fondo de Cooperación para el Desarrollo Social (FONCODES) installierte 324 Photovoltaikmodule in Hochlandgemeinden in Puno und unterstützte damit die ganzjährige Bewässerung in Höhenlagen nahe 4.000 Metern, was zeigt, dass solargebundene Wassersysteme auch unter schwierigen Feldbedingungen funktionieren können. In Brasilien schließen öffentliche Finanzierungsprogramme nun ausdrücklich die Integration erneuerbarer Energien ein, was dazu beiträgt, Solarpumpen von einer Nischenlösung zu einer Standardtechnologieoption für berechtigte Nutzer zu machen. Dieser Wandel ist bedeutsam, da solarfähige Systeme neben der Pumpe selbst häufig Steuerungen, Frequenzumrichter, Speicher und Überwachungskomponenten erfordern. Das erhöht die Stückliste und verbreitert den Umsatzpool für Lieferanten mit einem Systemansatz. Der Markt für Bewässerungspumpen in Südamerika gewinnt daher Wert aus dem breiteren Ausrüstungsstapel rund um jede Installation, nicht nur aus den Pumpeneinheitsvolumina.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -1.5% | Kolumbien, Bolivien, Ecuador und Nordostbrasilien | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Einschränkungen des ländlichen Stromnetzes beim Einsatz elektrischer Pumpen | -0.8% | Peru, Brasilien, Bolivien und Paraguay | Mittelfristig (2–4 Jahre) |

| Einzugskonfiguration und hydrologische Einschränkungen | -0.6% | Chile, Peru und Argentinien | Langfristig (≥ 4 Jahre) |

| Wasserrechtszuteilung und regulatorische Hindernisse | -0.5% | Brasilien, Peru und Chile | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten

Hohe Kapitalkosten bleiben eine klare Bremse für die Nachfrage, insbesondere dort, wo Anbauer Hochdruck-Bohrlochsysteme oder größere Kreiselpumpen benötigen und nicht für subventionierte Finanzierungen in Frage kommen. In der Praxis ist das Problem am stärksten für Kleinbauern und mittlere Betriebe in Kolumbien und Argentinien, wo Pumpeninvestitionen häufig mit dem Betriebskapitalbedarf und dem saisonalen Cashflow-Druck konkurrieren. Der Markt für Bewässerungspumpen in Südamerika wandelt daher nicht die gesamte latente Nachfrage in Käufe um, selbst wenn Wasserstress die Bewässerung notwendiger macht. Diese Finanzierungslücke ist in Teilen Brasiliens weniger ausgeprägt, wo öffentliche Kreditprogramme weiter entwickelt sind, begrenzt jedoch weiterhin die Akzeptanz, wo Kreditnehmer die Schwellenwerte konzessionärer Programme überschreiten oder die von Kreditgebern geforderte Unterstützungsstruktur nicht bereitstellen können. Das Ergebnis ist ein gestaffeltes regionales Muster, bei dem größere kommerzielle Betriebe früher aufrüsten, während kleinere Betreiber den Austausch verzögern und neue Installationen aufschieben. Dieses Ungleichgewicht verlangsamt die Verbreiterung der Kundenbasis, auch wenn die Nachfrage großer Betriebe widerstandsfähig bleibt.

Einschränkungen des ländlichen Stromnetzes beim Einsatz elektrischer Pumpen

Netzgebundene Elektropumpen waren 2025 das größte Energiequellensegment, doch die praktische Reichweite dieses Segments wird durch ungleichmäßigen ländlichen Stromzugang und mangelnde Zuverlässigkeit in Innen- und Hochlandzonen begrenzt. Gemeinden in Perus Hochland und anderen abgelegenen landwirtschaftlichen Gebieten verfügen häufig nicht über eine stabile Versorgung, was einer der Gründe ist, warum netzferne solargebundene Systeme an Bedeutung gewinnen. Für Betreiber, die Grundwasser aus tiefen Brunnen fördern oder Wasser über schwieriges Gelände transportieren, kann eine Stromunterbrechung ein Ernte-Risiko schaffen, das den direkten Wert des Pumpenanlageguts selbst übersteigt. Das macht Zuverlässigkeit, nicht nur Zugriffskosten, zu einem entscheidenden Faktor bei der Gerätewahl. Der Markt für Bewässerungspumpen in Südamerika unterstützt daher eine parallele Nische für Hybridsysteme, die Diesel- oder Speicher-Backup behalten, auch wenn Betriebe sich von vollständig dieselbetriebenen Anlagen wegbewegen. Hersteller, die Steuerungen entwickeln können, die mit mehreren Energiequellen kompatibel sind, sollten in diesen Gebieten besser positioniert bleiben als Unternehmen, die nur Standard-Elektropakete anbieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kreiselpumpen dominieren die installierte Basis, während Verdrängerpumpen schneller wachsen

Kreiselpumpen hielten 2025 mit 49,9 % den größten Marktanteil, und diese Führungsposition spiegelt ihre Eignung für Oberflächenbewässerungssysteme und kanalgebundene Anlagen wider, die in großen Getreide- und Zuckerrohrgebieten in Brasilien und Argentinien eingesetzt werden. Im Markt für Bewässerungspumpen in Südamerika bleiben Kreiselpumpen mit Endansaugung und geteiltem Gehäuse die Standardwahl, wo hohe Volumina und horizontale Förderung wichtiger sind als eine kompakte Installation. Vertikale Turbinenpumpen nehmen auch in Perus Küstenbewässerungsprojekten eine wichtige Stellung ein, da diese Systeme häufig Wasser von Flusseinläufen oder Grundwasserleitern in Kanalnetze heben müssen. Tauchmotorpumpen gewinnen dort an Bedeutung, wo die Grundwassererschließung zunimmt, insbesondere in Perus Tälern und in trockeneren Teilen Nordostbrasiliens. Wirbelstrompumpen sind volumenmäßig kleiner, behalten jedoch ihre Relevanz dort, wo Wasser Sediment enthält und einfache Oberflächeneinheiten an Betriebsgrenzen stoßen.

Die Marktgröße für Verdrängerpumpen im Markt für Bewässerungspumpen in Südamerika soll bis 2031 mit einer CAGR von 5,2 % wachsen, was sie zur am schnellsten wachsenden Produktkategorie im Prognosezeitraum macht. Dieses Wachstum ist mit Fertigationssystemen, Tropfsystemen und unterirdischen Bewässerungsanlagen verbunden, bei denen eine genaue Durchflusssteuerung wichtiger ist als der Massentransfer. Peru genehmigte 2025 Bewässerungsprojekte in 15 Regionen mit einem Fokus auf technisierte Bewässerung, was die Nachfrage nach Pumpentypen unterstützt, die für kontrollierte Ausbringungssysteme geeignet sind. Verdrängerpumpen profitieren auch vom exportorientierten Gartenbau in Peru und Chile, wo Wassereffizienz den Fall für hochwertigere Bewässerungshardware unterstützt. Der Markt für Bewässerungspumpen in Südamerika verzeichnet daher ein schnelleres Wachstum in Anwendungen, bei denen die Präzision der Wasserausbringung eng mit der Ernte- und Düngemittelqualität verknüpft ist. Die Konformität mit der Internationalen Organisation für Normung (ISO) 9906 wird auch in Projekten relevanter, die eine zertifizierte hydraulische Leistung bevorzugen, was größeren Lieferanten einen Vorteil bei spezifikationsintensiven Ausschreibungen verschafft.

Nach Energiequelle: Netzgebundene Elektropumpen bleiben die größte Basis, während Solarsysteme das Tempo für neue Akzeptanz vorgeben

Netzgebundene Elektropumpen hielten 2025 mit 68,5 % den größten Marktanteil, gestützt durch die Konzentration großer kommerzieller Bewässerung in Gebieten, in denen die Strominfrastruktur vergleichsweise ausgereift ist, darunter Zentralwestbrasilien, die Pampas in Argentinien und Chiles Zentraltal. Im Markt für Bewässerungspumpen in Südamerika verschafft diese installierte Basis netzgebundenen Systemen in etablierten Landwirtschaftskorridoren mit vorhersehbaren Pumpzeitplänen und handhabbaren Stromtarifen weiterhin einen Vorteil. Dieselpumpen bleiben an abgelegenen Standorten und in Backup-Rollen wichtig, doch ihre langfristige Position steht unter Druck durch steigende Kraftstoffkosten und sauberere Energiealternativen. Hybridsysteme gewinnen ebenfalls an Akzeptanz, da sie das Betriebsrisiko an Orten reduzieren, wo ein vollständiger Solarausbau nicht immer praktikabel ist. Dies hält das Energiequellensegment vielfältiger, als ein einfacher Wechsel von einer Technologie zur anderen vermuten lässt.

Die Marktgröße für Solarpumpen im Markt für Bewässerungspumpen in Südamerika soll bis 2031 mit einer CAGR von 9,2 % wachsen, was Solar zur am schnellsten wachsenden Energiequellenkategorie macht. Brasiliens PRONISAF-Struktur schließt ausdrücklich die Solarintegration für Bewässerungsprojekte ein, und diese politische Unterstützung hilft dabei, Solarpumpen innerhalb finanzierter Systempakete zu normalisieren. Eine weitere Veränderung besteht darin, dass die lokale Anpassung von Steuerungen und Antrieben die Abhängigkeit von importierten Unterbaugruppen verringert und die Systemwirtschaftlichkeit für Endnutzer praktikabler macht. Der Markt für Bewässerungspumpen in Südamerika bewegt sich daher über den Einzelkomponentenverkauf hinaus hin zu energiegekoppelten Paketen, die Pumpe, Steuerungen, Speicher und Serviceunterstützung kombinieren. Das erweitert die Chancen für vertikal integrierte Lieferanten und erhöht gleichzeitig die Ausführungsanforderungen an kleinere Händler.

Geografische Analyse

Brasilien hielt 2025 mit 46 % den größten Anteil, und diese Position spiegelt das Ausmaß der bewässerten Landwirtschaft im Cerrado, in MATOPIBA, im São-Francisco-Tal und in Teilen des Nordostens wider. Brasilien profitiert auch von einem ausgereiften Vertriebsweg, der dem Markt für Bewässerungspumpen in Südamerika seine tiefste Vertriebsbasis und die breiteste Serviceabdeckung in der Region verschafft. Im Mai 2025 genehmigte die Bundesregierung 491,3 Millionen BRL (85 Millionen USD), um die Pumpkapazität am São-Francisco-Fluss Eixo Norte von 24,75 Kubikmetern pro Sekunde auf 49 Kubikmeter pro Sekunde zu verdoppeln, was den langfristigen Bedarf an Pumpinfrastruktur und damit verbundener Wartung ausweitet. Die öffentliche Finanzierungsunterstützung ist in Brasilien auch stärker als in vielen Nachbarmärkten, was kommerziellen Betreibern und einigen kleineren Betrieben hilft, Gerätekäufe voranzutreiben. Diese Faktoren halten Brasilien im Mittelpunkt der regionalen Pumpennachfrage, auch wenn sich Energiemix und Systemdesign weiter verändern.

Peru ist das am schnellsten wachsende Ländersegment, und die Marktgröße für Bewässerungspumpen in Südamerika für Peru soll bis 2031 mit einer CAGR von 5,1 % wachsen. Peru trieb auch die Freigabe wichtiger Bewässerungsprojekte voran, darunter Chavimochic III, Chinecas, Iruro, Majes Siguas und Alto Piura, die zusammen die langfristige Nachfrage nach Hochdruck-Kreisel- und Vertikalturbinenpumpen stärken. Perus Projektmix ist bedeutsam, da die Spezifikationsanforderungen strenger sind als bei vielen routinemäßigen landwirtschaftlichen Ersatzkäufen, was die Rolle zertifizierter multinationaler Lieferanten bei großen Ausschreibungen stärkt.

Argentinien bleibt volumenmäßig der zweitgrößte Ländermarkt, da Sojabohnen- und Maisproduktion die Bewässerungsnachfrage in den Pampas weiterhin stützen, obwohl die Betriebsfinanzen in einigen Gebieten weiterhin den Zeitpunkt von Aufrüstungen begrenzen. Chile bleibt ein kleinerer, aber wichtiger Spezialmarkt, in dem Weinbau und Obstproduktion die Nachfrage nach tropfkompatiblen Kreisel- und Verdrängersystemen unterstützen. Kolumbien und das übrige Südamerika tragen geringere individuelle Länderanteile bei, erzeugen zusammen jedoch eine bedeutende Nachfrage nach Tauchmotor- und kleinen Kreiselpumpen in genossenschaftlichen und kleinbäuerlichen Bewässerungssystemen. Der Markt für Bewässerungspumpen in Südamerika zeigt daher eine klare Konzentration in Brasilien und Peru hinsichtlich Größe und Projektaktivität, während der Rest der Region durch eine breitere Mischung kleinerer Anwendungen Breite hinzufügt. Diese Mischung unterstützt sowohl multinationale Hersteller mit Spezifikationsstärke als auch regionale Lieferanten, die kurze Lieferzeiten und lokalen Service bieten können.

Wettbewerbslandschaft

Der Markt für Bewässerungspumpen in Südamerika ist mäßig fragmentiert, mit einer führenden Gruppe multinationaler Originalgerätehersteller und einer zweiten Schicht regionaler Unternehmen, die über Preis, Spezifikation und Servicetiefe konkurrieren. KSB SE & Co. KGaA, Grundfos Holding A/S, Xylem Inc., Franklin Electric Co., Inc., Sulzer Ltd. und EBARA Corporation gehören zu den etablierten Namen, die in der Region in landwirtschaftlichen und wasserinfrastrukturellen Anwendungen aktiv sind. Die größeren multinationalen Lieferanten behalten einen Vorteil bei Projekten, die nachgewiesene hydraulische Leistung, Energieeffizienz und Ingenieurunterstützung erfordern. Regionale Hersteller, darunter Hidromecânica Germek Ltda. vor ihrer Übernahme, sind dort relevant geblieben, wo standardisierte Produktlinien, lokale Anpassung und Liefergeschwindigkeit am wichtigsten sind. Dies hält das Wettbewerbsfeld sowohl in Premium- als auch in volumensgetriebenen Kategorien aktiv.

Die Konsolidierung wird sichtbarer und verringert die Anzahl unabhängiger Vertriebsplattformen, die großen Lieferanten zur Verfügung stehen. Franklin Electric Co. Inc. unterzeichnete im Februar 2025 eine endgültige Vereinbarung zur Übernahme von Barnes de Colombia S.A. und fügte damit Fertigungs-, Montage- und Lagerkapazitäten in mehreren südamerikanischen Märkten hinzu. EBARA Corporation expandierte auch durch aufeinanderfolgende Transaktionen, zunächst durch die Übernahme von Asanvil S.A. in Uruguay im Dezember 2024 und dann durch den Abschluss der Übernahme von Hidromecânica Germek Ltda. im Januar 2026, was seine Präsenz in Süd-Zentralsüdamerika und in brasilianischen landwirtschaftlichen Pumpenanwendungen stärkte. Diese Schritte zeigen, dass Marktzugang und Servicereichweite bei der Geschäftsgewinnung genauso wichtig werden wie Produktspezifikationen. Sie deuten auch darauf hin, dass größere Unternehmen die direkte Kontrolle über regionale Kanäle anstreben, anstatt sich nur auf Drittanbieter-Händler zu verlassen.

Die nächste Wettbewerbsverschiebung wird sich wahrscheinlich auf integrierte Steuerungen, Solarkompatibilität und Fernüberwachung konzentrieren und nicht nur auf Pumpenhardware. Patentaktivitäten und Produktausrichtungen größerer Lieferanten deuten auf eine engere Integration zwischen Pumpen, Wechselrichtern und Solar-Steuerungslogik hin, was die Installation vereinfachen und die Systemkosten in der netzfernen Landwirtschaft senken kann. Sulzer Ltd. eröffnete im Juli 2025 ein drittes Servicezentrum für rotierende Ausrüstung in Argentinien, was zeigt, wie Servicekapazität zu einem Teil der Wettbewerbspositionierung wird und nicht nur eine Supportfunktion ist. Lokale Hersteller halten weiterhin verteidigungsfähige Positionen, wo nicht standardisierte Fertigung, Außendienst und kürzere Lieferzeiten wichtig sind. Dennoch belohnt der Markt für Bewässerungspumpen in Südamerika Lieferanten, die gebündelte Systeme, technischen Support und eine stärkere regionale Betriebsabdeckung kombinieren können.

Marktführer im Bereich Bewässerungspumpen in Südamerika

Franklin Electric Co., Inc.

KSB SE & Co. KGaA

Grundfos Holding A/S

Xylem Inc.

EBARA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: EBARA Corporation schloss die 100-prozentige Eigenkapitalübernahme von Hidromecânica Germek Ltda. ab, einem im Bundesstaat São Paulo ansässigen Hersteller von Pumpeneinheiten für Brandbekämpfung und Landwirtschaft, nach einem im Oktober 2025 unterzeichneten Eigenkapitalübertragungsvertrag. Die Übernahme erweitert EBARAs Kapazitäten für maßgeschneiderte Pumpeneinheiten in Brasilien und stärkt seine Position im südamerikanischen Segment für landwirtschaftliche Pumpen als Teil der mittelfristigen Managementstrategie E-Plan 2025 und des langfristigen Fahrplans E-Vision 2030.

- Mai 2025: Die brasilianische Bundesregierung genehmigte im Rahmen des Novo-PAC-Programms 491,3 Millionen BRL (85 Millionen USD) für die Verdoppelung der Pumpkapazität am São-Francisco-Fluss Eixo Norte, wodurch die volumetrische Lieferung von 24,75 Kubikmetern pro Sekunde auf 49 Kubikmeter pro Sekunde erhöht und die Versorgungsabdeckung auf 8,1 Millionen Begünstigte in Pernambuco, Ceará, Paraíba und Rio Grande do Norte ausgeweitet wird.

- Februar 2025: Franklin Electric Co. Inc. unterzeichnete eine endgültige Vereinbarung zur Übernahme von Barnes de Colombia S.A. und fügte damit 2 Fertigungsanlagen und eine Gießerei in Kolumbien sowie Montageoperationen in Brasilien und Argentinien hinzu, zusammen mit Lagereinrichtungen in Ecuador, Peru, Chile, Guatemala und Panama. Die Transaktion erweiterte den Fertigungs-Fußabdruck und das Vertriebsnetz von Franklin Electric Co. Inc. in wichtigen südamerikanischen Märkten erheblich.

Berichtsumfang des Marktes für Bewässerungspumpen in Südamerika

Eine Bewässerungspumpe ist ein mechanisches Gerät, das dazu dient, Wasser aus einer Quelle wie einem Brunnen, einem Fluss oder einem Teich zu entnehmen und es unter Druck zu landwirtschaftlichen Feldern zu transportieren. Sie treibt Bewässerungssysteme wie Sprinkler, Tropfsysteme oder Kanäle an, um Nutzpflanzen eine kontrollierte und gleichmäßige Wasserversorgung zu gewährleisten.

Der Bericht über den Markt für Bewässerungspumpen in Südamerika ist segmentiert nach Produkttyp (Kreiselpumpen, Tauchmotorpumpen, Verdrängerpumpen und Wirbelstrompumpen), nach Energiequelle (netzgebundene Elektropumpen, Dieselpumpen, Solarpumpen sowie Solar-Diesel-Hybrid- und Solar-Batterie-Hybrid-Pumpen) und nach Geografie (Brasilien, Argentinien, Chile, Peru, Kolumbien und übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kreiselpumpen |

| Tauchmotorpumpen |

| Verdrängerpumpen |

| Wirbelstrompumpen |

| Netzgebundene Elektropumpen |

| Dieselpumpen |

| Solarpumpen |

| Solar-Diesel-Hybrid- und Solar-Batterie-Hybrid-Pumpen |

| Brasilien |

| Argentinien |

| Chile |

| Peru |

| Kolumbien |

| Übriges Südamerika |

| Nach Produkttyp | Kreiselpumpen |

| Tauchmotorpumpen | |

| Verdrängerpumpen | |

| Wirbelstrompumpen | |

| Nach Energiequelle | Netzgebundene Elektropumpen |

| Dieselpumpen | |

| Solarpumpen | |

| Solar-Diesel-Hybrid- und Solar-Batterie-Hybrid-Pumpen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bewässerungspumpen in Südamerika derzeit?

Er wurde im Jahr 2025 auf 4,52 Milliarden USD geschätzt und wird für 2026 auf 4,85 Milliarden USD geschätzt, mit einer Expansion auf 6,87 Milliarden USD bis 2031.

Was treibt die Pumpennachfrage in Südamerika an?

Die wichtigsten Nachfragetreiber sind der Ausbau von Bewässerungsnetzen, wiederkehrender Dürredruck, subventionierte Finanzierung und die schnellere Akzeptanz von Solar- und Hybridpumpsystemen.

Welcher Produkttyp führt die Nachfrage im Jahr 2025 an?

Kreiselpumpen sind das größte Produktsegment mit einem Umsatzanteil von 49,9 % im Jahr 2025, da sie für große Oberflächen- und Kanalbewässerungssysteme geeignet sind.

Welche Energiequelle wächst bis 2031 am schnellsten?

Solarpumpen sind die am schnellsten wachsende Energiequelle mit einer prognostizierten CAGR von 9,2 %, da netzferne Betriebe sich von vollständig dieselbasierten Systemen abwenden.

Welches Land bietet die stärksten Wachstumsaussichten?

Peru zeigt mit einer CAGR von 5,1 % bis 2031 die schnellsten Aussichten, gestützt durch ein Bewässerungsprojektportfolio im Wert von 24 Milliarden USD und die fortlaufende Projektfreigabe.

Wie wettbewerbsintensiv ist die Lieferantenlandschaft?

Der Wettbewerb ist mäßig bis hoch. Große multinationale Hersteller führen bei zertifizierten und technisch anspruchsvollen Anwendungen, während lokale und regionale Unternehmen in standardisierten landwirtschaftlichen Segmenten relevant bleiben.

Seite zuletzt aktualisiert am: