Marktgröße und Marktanteil für Bewässerungspumpen in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.30 Milliarden US-Dollar |

| Marktgröße (2026) | 2.5 Milliarden US-Dollar |

| Marktgröße (2031) | 3.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.80% CAGR |

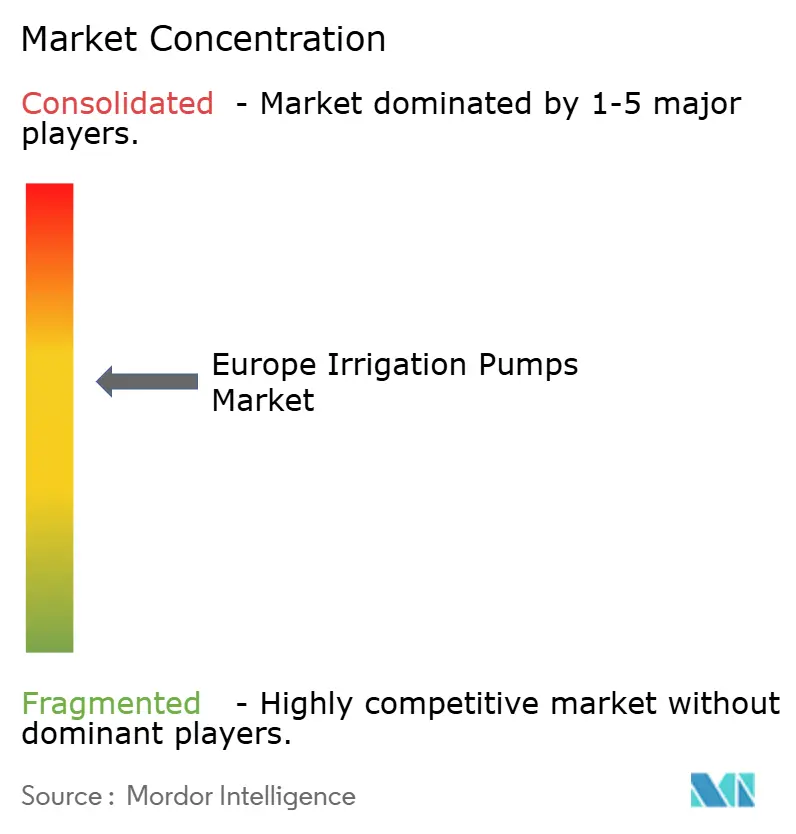

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bewässerungspumpen in Europa von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Bewässerungspumpen wird für 2025 auf 2,30 Milliarden USD, für 2026 auf 2,5 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,80 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,80 % von 2026 bis 2031 entspricht. Diese Expansion spiegelt eine grundlegende Erneuerung der landwirtschaftlichen Wasserinfrastruktur wider und nicht lediglich einen kurzfristigen Ersatzzyklus, da Landwirte und Bewässerungsverbände von älteren Systemen mit fester Drehzahl auf effiziente und überwachte Pumpensätze umsteigen. Die geplante Förderung im Rahmen der Gemeinsamen Agrarpolitik 2021 bis 2027 richtete 31,4 Milliarden EUR (33,9 Milliarden USD) auf Agrarinvestitionsprogramme aus, die die Modernisierung der Bewässerung einschließen, wobei die Wasserverbrauchsmessung in vielen Fällen eine wesentliche Fördervoraussetzung bleibt[1]Quelle: Europäisches Parlament und Rat, „Verordnung (EU) 2021/2115 zur Festlegung von Vorschriften für die Unterstützung der GAP-Strategiepläne”, ndfr.nl. Der europäische Markt für Bewässerungspumpen wird zudem durch stärkeren Druck in südlichen Einzugsgebieten, wachsendes Interesse an Solar- und Hybridpumpen sowie eine verstärkte Nutzung digitaler Steuerungen geprägt, die den Energieverbrauch senken und die Einhaltung von Vorschriften verbessern. Die Nachfrage ist in der Region uneinheitlich, da südliche Länder die stärkste Bewässerungsabhängigkeit aufweisen, während nördliche und östliche Länder von einer niedrigeren installierten Basis aus modernisieren. Das Hauptrisiko besteht darin, dass Effizienzverbesserungen weiterhin eine Ausweitung der bewässerten Anbaufläche statt einer Verringerung der Wasserentnahme begünstigen können, während kleine und mittelgroße Betriebe nach wie vor Schwierigkeiten mit dem verbleibenden Eigenanteil nach der Förderung haben können.

Wichtigste Erkenntnisse des Berichts

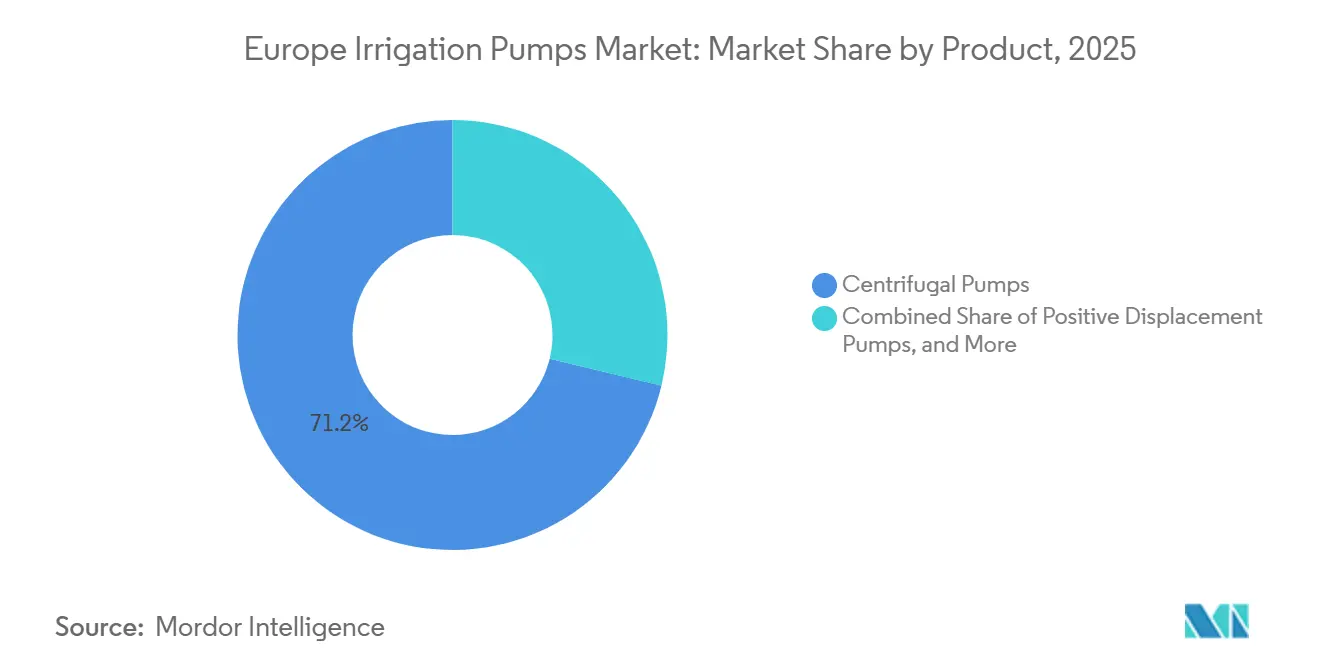

- Nach Produkttyp waren Kreiselpumpen das größte Segment und hielten 2025 einen Marktanteil von 71,2 % am europäischen Markt für Bewässerungspumpen, während Verdrängerpumpen das am schnellsten wachsende Segment darstellen und von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,2 % expandieren werden.

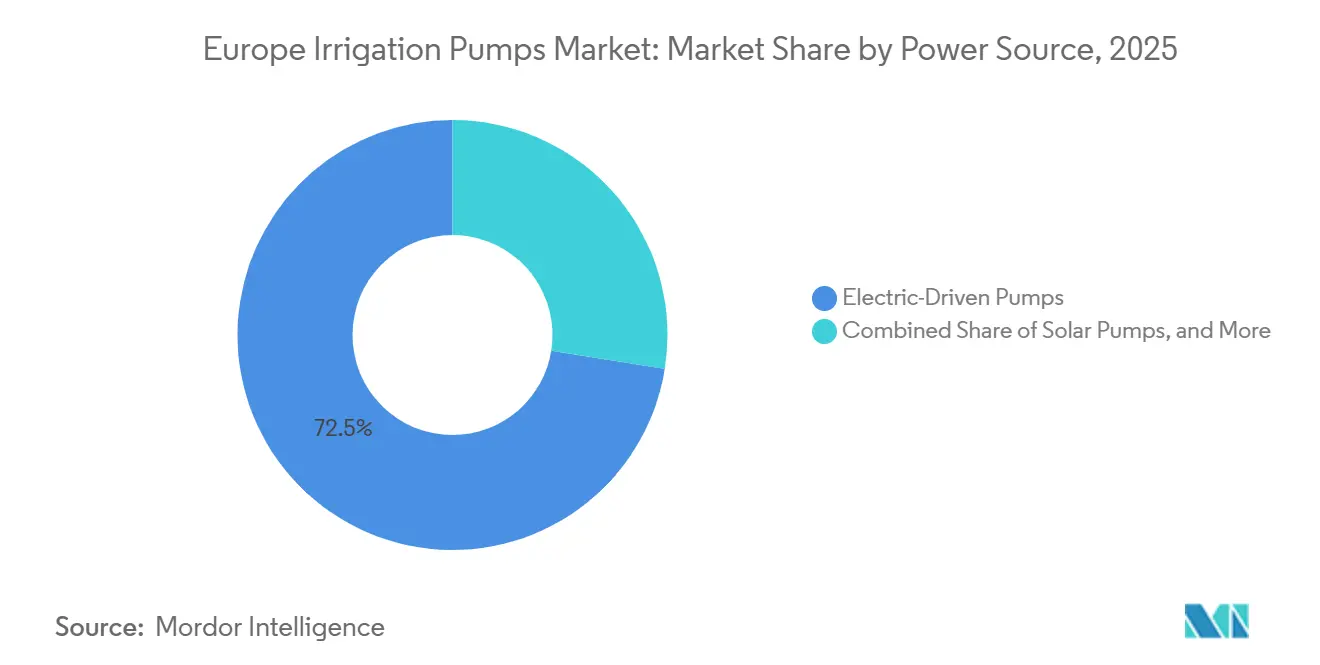

- Nach Energiequelle waren netzstrombetriebene Pumpen das größte Segment und hielten 2025 einen Anteil von 72,5 % an der Marktgröße für Bewässerungspumpen in Europa, während Solarpumpen das am schnellsten wachsende Segment darstellen und von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,4 % wachsen werden.

- Nach Geografie war Deutschland das größte Ländersegment und hielt 2025 einen Umsatzanteil von 25,7 %; Deutschland ist zudem das am schnellsten wachsende Ländersegment mit einer CAGR von 7,9 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Bewässerungspumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wasserknappheitsbedingte Nachrüstung veralteter Bewässerungspumpen | +2.0% | Spanien, Italien, Frankreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| GAP-geförderte Ausgaben für die Modernisierung der Bewässerung | +1.8% | Europaweit, konzentriert in Frankreich, Deutschland, Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Präzisionsbewässerung und frequenzumrichtergestützte Pumpenautomatisierung | +1.5% | Deutschland, Niederlande, Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Verbesserung der Wirtschaftlichkeit von Solar- und Hybridpumpen | +1.2% | Spanien, Italien, Portugal mit Ausstrahlungseffekten auf Frankreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Bewässerung mit aufbereitetem Wasser schafft Nachrüstungsbedarf | +0.9% | Spanien, Italien und Frankreich | Langfristig (≥ 4 Jahre) |

| Bewässerungsintensität in Weinbergen, Obstgärten und Gewächshäusern | +0.7% | Spanien, Italien, Frankreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserknappheitsbedingte Nachrüstung veralteter Bewässerungspumpen

Wasserstress wird im europäischen Markt für Bewässerungspumpen nicht mehr als saisonales Betriebsproblem behandelt. Er wird zunehmend zu einem administrativen Auslöser für die Erneuerung von Anlagen in Einzugsgebieten, in denen die Wasserentnahme bereits unter Druck steht. Die Gemeinsame Forschungsstelle berichtete im Februar 2026, dass menschliche Aktivitäten in den meisten europäischen Regionen 10 % bis 50 % des erneuerbaren Süßwassers beanspruchen, während südliche und mediterrane Gebiete dem stärksten Übernutzungsdruck ausgesetzt sind[2]Quelle: Gemeinsame Forschungsstelle, Europäische Kommission, „Erneuerbare Süßwasserressourcen Europas: In der Mehrheit der Regionen bis zur Hälfte durch den Menschen beansprucht”, joint-research-centre.ec.europa.eu. Diese Bedingungen begünstigen den Ersatz älterer Anlagen mit fester Drehzahl, denen Messeinrichtungen fehlen und die aktuelle Überwachungsanforderungen nur schwer erfüllen können. In der Praxis kaufen Landwirte nicht nur eine neue Pumpe. Sie ersetzen eine ältere Bewässerungsanlage durch ein System, das den Durchfluss erfassen, Steuerfunktionen unterstützen und strengeren Einzugsgebietsmanagementvorschriften entsprechen kann.

Ausgaben für die Modernisierung der Bewässerung im Rahmen der Gemeinsamen Agrarpolitik (GAP)

Der Ausgabenzyklus der Gemeinsamen Agrarpolitik bleibt eine der deutlichsten Stützen für den europäischen Markt für Bewässerungspumpen. Die geplanten Investitionen im Rahmen des Rahmens 2021 bis 2027 beliefen sich auf 31,4 Milliarden EUR (33,9 Milliarden USD) und umfassen die Ko-Finanzierung durch die Europäische Union und die Mitgliedstaaten für landwirtschaftliche und Bewässerungsprojekte gemäß den Artikeln 73 und 74. Der Vorschlag für 2025 hielt auch Wasserwirtschaft und Bodengesundheit im nächsten Politikzyklus sichtbar, was auf Kontinuität statt auf ein einmaliges Förderungsfenster hindeutet. Frankreich, Spanien, Deutschland und Italien bleiben die aktivsten nationalen Förderzentren, da sie die größten Empfänger von Mitteln der Gemeinsamen Agrarpolitik sind und auch umfangreiche Modernisierungspipelines für die Bewässerung betreiben. Ein wesentlicher Punkt ist, dass die Messung häufig vor der Genehmigung von Subventionen erforderlich ist. Diese Regelung drängt ältere Pumpenbestände auf einen regulatorischen Ersatzplan statt auf einen rein freiwilligen Ausgabenzyklus.

Präzisionsbewässerung und frequenzumrichtergestützte Pumpenautomatisierung

Präzisionssteuerung verschafft dem europäischen Markt für Bewässerungspumpen einen stärkeren betrieblichen Nutzen, selbst wenn der Zugang zu Subventionen begrenzt ist. Frequenzumrichter reduzieren den Energiebedarf, indem sie die Motordrehzahl an den tatsächlichen Bewässerungsbedarf anpassen, anstatt eine Pumpe mit konstanter Drehzahl zu betreiben. Franklin Electric Co., Inc. erklärte 2024, dass die Integration variabler Drehzahlen den Stromverbrauch in Bewässerungspumpenanwendungen um 20 % bis 60 % senken kann, was die Amortisationsrechnung für Landwirte mit hohen saisonalen Pumpmengen verändert[3]Quelle: Franklin Electric Co., Inc., „Kosteneffiziente und flexible Bewässerung mit der neuesten Brunnenpumpentechnologie”, franklinwater.eu. Emotron AB dokumentierte zudem den Feldeinsatz seiner Antriebe in der deutschen Bewässerung durch Installationen, die von Porsch Irrigation eingesetzt wurden, und zeigte, dass Energiesteuerung und Druckstabilität in Präzisionssystemen gemeinsam von Bedeutung sind. Dies ist vor allem in Deutschland, den Niederlanden, Frankreich und Italien relevant, wo hochwertige landwirtschaftliche Systeme fortschrittliche Steuerungen schneller rechtfertigen können. Es verändert auch den Wettbewerb, da Anbieter mit Ferndiagnose, Drehzahlregelung und Systemüberwachung mehr Wert schöpfen können als Unternehmen, die nur Pumpenhardware verkaufen.

Verbesserung der Wirtschaftlichkeit von Solar- und Hybridpumpen

Die Solar- und Hybridwirtschaftlichkeit erweitert den Kundenstamm des europäischen Marktes für Bewässerungspumpen. Die Preise für Photovoltaikmodule sanken zwischen 2023 und 2025 um 15 % bis 20 %, während die Netzstromkosten im gleichen Zeitraum in mehreren Ländern stark anstiegen, was die Wirtschaftlichkeit solarbetriebener Bewässerung verbesserte. Studien haben berichtet, dass die Energiekosteneinsparungen durch solarbetriebene Bewässerung in Südeuropa 40 % bis 70 % erreichen können, wobei Spanien und Portugal aufgrund stärkerer Sonneneinstrahlung am oberen Ende liegen. Die schnellste Akzeptanz ist nicht auf reine Solaranlagen beschränkt. Solar-Batterie-Hybrid- und Solar-Diesel-Hybrid-Systeme gewinnen ebenfalls an Beliebtheit, da Energiesicherheit in Regionen, in denen die Netzversorgung in der Hochsaison ein Produktionsproblem darstellt, genauso wichtig ist wie Kosten. Nationale Strategiepläne in Ländern wie Frankreich, Italien, Rumänien und Portugal unterstützen auch Investitionen in Solaranlagen auf dem Betrieb im Rahmen der Gemeinsamen Agrarpolitik. Diese Förderung verkürzt die Amortisationszeiten und erleichtert die Rechtfertigung solarkompatibler Pumpenkäufe für Hochwertkultursysteme.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Pumpensysteme bei kleinen und mittelgroßen Betrieben | -1.3% | Europaweit, am stärksten in Ost- und Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Genehmigungen für Grundwasserentnahme und Entnahmeobergrenzen | -0.8% | Spanien, Italien, Belgien, Tschechische Republik und England | Mittelfristig (2–4 Jahre) |

| Länderspezifische Komplexität bei der Einhaltung von Netz- und Hybridsystemvorschriften | -0.6% | Europaweit, am stärksten in Osteuropa ausgeprägt | Mittelfristig (2–4 Jahre) |

| Rebound-Effekt bei Wassereinsparungen begrenzt das Nettowachstum des Pumpvolumens | -0.5% | Spanien, Italien und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Pumpensysteme bei kleinen und mittelgroßen Betrieben

Die Kapitalkosten bleiben das deutlichste Nachfragehemmnis im europäischen Markt für Bewässerungspumpen. Eine vollständige Systemaufrüstung, die Pumpe, Frequenzumrichter, Messgeräte und Installation umfasst, kann für Betriebe mit engem saisonalen Cashflow nach wie vor eine erhebliche Belastung darstellen. Die Verordnung (EU) 2021/2115 erlaubt die Förderung förderfähiger Investitionskosten, doch der verbleibende Eigenanteil übersteigt in vielen kleinen und mittelgroßen Betrieben, insbesondere in mittel- und osteuropäischen Mitgliedstaaten, die praktischen Maschinenbudgets. Der Zeitpunkt der Erstattung ist Teil des Problems, da die Förderung oft erst lange nach dem Zeitpunkt eintrifft, zu dem Investitionsentscheidungen getroffen werden müssen. Anbieter haben mit modularen Pumpenstationsformaten reagiert, doch die Kostensenkung hat noch nicht ausgereicht, um schlüsselfertige Aufrüstungen für die kleinsten Betreiber erschwinglich zu machen. Infolgedessen ist die Akzeptanz dort am stärksten, wo größere Landwirte, Genossenschaften und Bewässerungsverbände die Kapitalkosten auf mehr Hektar oder mehr Nutzer verteilen können.

Genehmigungen für Grundwasserentnahme und Entnahmeobergrenzen

Der Genehmigungsdruck verengt auch die leichter zugänglichen Wachstumsbereiche des europäischen Marktes für Bewässerungspumpen. Wassergestresste Regionen benötigen weiterhin effizientes Pumpen, aber neue Grundwasserentnahmen werden stärker geprüft, was Erweiterungsprojekte verzögern oder einschränken kann. Das spanische Königliche Dekret 1085/2024 verknüpfte die Nutzung von aufbereitetem Wasser, Nachhaltigkeitsbewertungen und Genehmigungsverfahren enger miteinander, was für Projekte, die auf neue Entnahmerechte oder Wasserquellenänderungen angewiesen sind, zusätzliche Verfahrensschritte bedeutet. Dieselbe politische Ausrichtung bedeutet, dass sich die Nachfrage von neuen Kapazitäten hin zu Nachrüstungsarbeiten verlagern kann, insbesondere dort, wo Systeme zur Nutzung von aufbereitetem Wasser oder Ersatzprogramme zum bevorzugten Weg werden. Große Anlagen in belasteten Einzugsgebieten können auch längere Prüfzeiträume gemäß den Grundsätzen der Wasserrahmenrichtlinie erfahren. Dies beseitigt die Nachfrage nicht, verändert aber ihre Zusammensetzung und macht die Planung administrativer als in der Vergangenheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kreiselpumpen bleiben die größte Basis, während Verdrängerpumpen an Dynamik gewinnen

Kreiselpumpen hielten den größten Marktanteil und machten 2025 71,2 % des Marktanteils im europäischen Markt für Bewässerungspumpen aus. Ihre Position spiegelt die breite Einsatzfähigkeit bei der Oberflächenwasserentnahme, der Freispiegelbewässerung und bohrlochgebundenen Betriebssystemen sowohl im Ackerbau als auch im Gartenbau wider. Die Nachfrage ist dort am stärksten, wo Betreiber eine vertraute und flexible Lösung benötigen, die unterschiedliche Förderhöhen und Durchflussbedingungen bedienen kann, ohne den Einsatz auf ein einziges Kultursystem zu beschränken. Große öffentliche und genossenschaftliche Bewässerungssysteme verlassen sich weiterhin auf Kreiselpumpenformate, insbesondere auf vertikale Turbinen- und Spiralgehäusepumpen. Caprari S.p.A. veranschaulichte diese Rolle 2024 durch sein Projekt im Werk Scigliati in Italien, das die Bewässerungsdurchflusskapazität des Beckens mit 5 maßgefertigten vertikalen Lineshaft-Einheiten um mehr als 50 % steigerte.

Die Marktgröße für Verdrängerpumpen im europäischen Markt für Bewässerungspumpen soll von 2026 bis 2031 mit einer CAGR von 8,2 % expandieren. Dieses Wachstum ist an speziellere Anwendungen als die Hauptkategorie der Kreiselpumpen gebunden. Präzisionsfertigation in Weinbergen, Beerenkulturen, Obstgärten und Gewächshaussystemen erfordert eine kontrollierte Dosierung mit geringem Volumen, was Membran- und Exzenterschneckenpumpenformate begünstigt. Der europäische Markt für Bewässerungspumpen verzeichnet auch ein wachsendes Interesse an der Bewässerung mit aufbereitetem Wasser, was Nischenanwendungsfälle für Wirbel- und feststofftolerante Anwendungen unterstützt, bei denen Standardlaufradssysteme schneller verschleißen können. Tauchmotorpumpen bleiben eine stabile zweitrangige Kategorie, da die Tiefbrunnenbewässerung in Spanien und Italien weiterhin wichtig ist, auch wenn sich die Ersatznachfrage auf effizientere und besser geschützte Einheiten verlagert. Insgesamt trennt sich die Produktnachfrage in eine hochvolumige Kreiselpumpenbasis und eine schneller wachsende Spezialschicht auf, die auf Präzisionsdosierung, aufbereitetes Wasser und geschützten Anbau ausgerichtet ist.

Nach Energiequelle: Netzstrom bleibt am größten, während Solar den Aufrüstungsfall verändert

Netzstrombetriebene Pumpen hielten 2025 mit 72,5 % den größten Marktanteil und blieben damit das größte Energiequellensegment im europäischen Markt für Bewässerungspumpen. Ihre Führungsposition ergibt sich aus der dichten ländlichen Elektrifizierung, einer langjährig etablierten elektrischen Pumpeninfrastruktur und stetigen Effizienzgewinnen durch Motor- und Systemaufrüstungsprogramme. Für viele Betriebe bietet der Netzanschluss nach wie vor das einfachste Betriebsmodell, insbesondere dort, wo Bewässerungssaisons vorhersehbar sind und die Systemdimensionierung bereits auf den lokalen Wasserbedarf abgestimmt ist. Europäische Hersteller investieren weiterhin in diese Kategorie, da Effizienzverbesserungen Ersatzverkäufe erschließen können, ohne das gesamte Bewässerungslayout zu verändern. Das hält netzstrombetriebenes Pumpen auch dann zentral im installierten Bestand, wenn andere Energieoptionen sich verbessern.

Die Marktgröße für Solarpumpen im europäischen Markt für Bewässerungspumpen soll von 2026 bis 2031 mit einer CAGR von 7,4 % expandieren. Kostensenkungen bei Photovoltaikmodulen und eine stärkere Förderung betrieblicher erneuerbarer Energiesysteme verlagern Solar von einer Nischenoption zu einer tragfähigen Mainstream-Wahl in ausgewählten Regionen. Franklin Electric Co., Inc. verstärkte diesen Wandel Anfang 2026 durch Markteinführungen für landwirtschaftliche, Bewässerungs- und Fertigationsanwendungen, darunter die NCV-Serie und die MHp-Serie für mehrstufige Anwendungen. Hybridsysteme expandieren ebenfalls, da Landwirte in einigen Märkten Zuverlässigkeit und Energieunabhängigkeit über reine Kosteneinsparungen stellen. Italiens Förderstruktur für Agrivoltaik setzte einen weiteren Impuls, indem sie den Solarausbau mit der weiteren landwirtschaftlichen Nutzung der Flächen in Einklang brachte. Infolgedessen dreht sich der Wettbewerb bei den Energiequellen nicht mehr nur um Energiekosten. Es geht auch um Resilienz, Förderkompatibilität und die Fähigkeit, Pumpen mit präziser Wasserversorgung zu kombinieren.

Geografische Analyse

Deutschland hielt 2025 den größten Marktanteil und machte 25,7 % des europäischen Marktes für Bewässerungspumpen aus. Deutschland ist auch das am schnellsten wachsende nationale Segment, wobei die Marktgröße für Bewässerungspumpen in dem Land von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,9 % expandieren wird. Diese Doppelposition spiegelt einen tiefen installierten Bestand und einen hohen Ersatzwert pro Hektar wider, da Landwirte und Bewässerungsnutzer präzisionsgerechte Aufrüstungen, digitale Steuerungen und hochwertige, vorschriftskonforme Geräte bevorzugen. Die lokale Präsenz von KSB SE & Co. KGaA und Wilo SE unterstützt zudem die Kanalstärke, Produktvertrautheit und eine schnellere Einführung fortschrittlicher Pumpenlösungen, die für datengesteuerte Landwirtschaftssysteme geeignet sind.

Spanien und Italien verankern weiterhin die größte installierte Bewässerungsbasis nach Volumen und sind damit zentral für den europäischen Markt für Bewässerungspumpen. Ihre Rolle ist an klimaabhängige Zusatzbewässerung, eine breite Mischung von Kultursystemen und den anhaltenden Bedarf an Tiefbrunnen-, Oberflächenentnahme- und Präzisionsfertigationslösungen gebunden. Spanien bewegt sich auch aktiver auf die Nutzung von aufbereitetem Wasser im Rahmen des neuen Regulierungsrahmens zu, was die Nachfrage nach kompatiblen Pumpgeräten und Materialien in Wiederverwendungssystemen antreibt. Italien bleibt stark gestaffelt, mit Pumpen im Konsortiumsmaßstab, individuellen Betriebsbohrlochanlagen und spezialisierten Verdrängerpumpen für Weinberge, Oliven und hochwertigen Gartenbau, die alle in einem Land vorhanden sind. Frankreich fügt eine weitere starke Schicht hinzu, da es ein wichtiger Empfänger von Mitteln der Gemeinsamen Agrarpolitik ist und daher eine aktive Pipeline für Bewässerungs- und damit verbundene Energieeffizienzverbesserungen unterhält.

Der Markt im Vereinigten Königreich entwickelt sich unter strengerer Aufsicht bei der Wasserentnahme, was die Nachfrage nach gemessenen und vorschriftskonformen Ersatzsystemen unterstützt, während neue Kapazitätserweiterungen schwerer zu genehmigen sind. Russland bleibt Teil des regionalen Geltungsbereichs, folgt aber einer eigenen Investitionslogik, da sein Weg zur landwirtschaftlichen Modernisierung nicht an die Politikstrukturen der Europäischen Union gebunden ist. Das Cluster des übrigen Europas, einschließlich Polen, Rumänien, der Niederlande und Portugals, gewinnt an Dynamik, da Dürredruck und Zugang zu Ko-Finanzierung die Modernisierung der Bewässerung weiter in die landwirtschaftliche Investitionsagenda bringen. Das bedeutet, dass der europäische Markt für Bewässerungspumpen heute noch auf die südliche Nachfrage ausgerichtet ist, die nächste Wachstumsschicht sich jedoch von einer kleineren installierten Basis aus über zentrale und östliche Teile der Region ausbreitet.

Wettbewerbslandschaft

Der europäische Markt für Bewässerungspumpen weist eine moderate Konzentration auf, mit einem Premiumsegment, das von Grundfos Holding A/S, KSB SE & Co. KGaA, Franklin Electric Co., Inc., Caprari S.p.A. und Xylem Inc. angeführt wird, während italienische Spezialisten in Länder- und Anwendungsnischen weiterhin sehr aktiv sind. Die führenden Unternehmen behaupten ihre Positionen durch breite Kreiselpumpen- und Tauchmotorpumpenportfolios, starke Händlerabdeckung und eine nachgewiesene Erfolgsbilanz bei der Erfüllung von Energie- und Compliance-Anforderungen in verschiedenen Bewässerungsumgebungen. Caprari S.p.A., Pedrollo S.p.A., DAB Pumps S.p.A. und SAER Elettropompe S.p.A. sind besonders relevant in südlichen Agrarregionen, wo lokales Anwendungswissen und Produktvertrautheit eine Rolle spielen. Das hält den Wettbewerb zwischen Skalenvorteilen und regionaler Spezialisierung ausgewogen.

Die Strategie im europäischen Markt für Bewässerungspumpen geht über reine Pumpenhardware hinaus. Xylem Inc. stärkte seine digitale Position 2024 durch den Erwerb einer Mehrheitsbeteiligung an dem in Spanien ansässigen Unternehmen Idrica und baute die Xylem Vue-Plattform rund um Fernsteuerung, Wasserindexüberwachung und Pumpendiagnose auf. Franklin Electric Co., Inc. fügte im Oktober 2025 durch die Smart Control Box eine weitere serviceorientierte Schicht hinzu, die Schutz, Steuerung und Fernüberwachung für Bewässerungs- und Wasseranwendungen unterstützt. Grundfos Holding A/S erweiterte seinen breiteren Servicebereich 2024 durch den Erwerb der Gewerbe- und Industriewasseraufbereitungsaktivitäten von Culligan in Italien, Frankreich und dem Vereinigten Königreich und ergänzte damit angrenzende Kompetenzen in Wasserqualität und Serviceerbringung. Diese Schritte zeigen, dass Anbieter zunehmend auf der Grundlage von Systemintelligenz, Servicetiefe und Lebenszyklusunterstützung konkurrieren, anstatt nur auf den anfänglichen Gerätepreis zu setzen.

Der größte offene Raum besteht dort, wo kleine und mittelgroße Betriebe einfachere Solar-Hybrid-Pakete und kostengünstigere digitale Nachrüstungen für ältere installierte Anlagen benötigen. Das ist wichtig, weil viele Landwirte einen vollständigen Systemersatz immer noch nicht rechtfertigen können, selbst wenn Regulierung und Betriebskosten die Modernisierung begünstigen. Unternehmen, die Überwachung, Schutz und Energiesteuerung auf bestehende Pumpen nachrüsten können, erreichen möglicherweise einen größeren Teil des installierten Bestands als Unternehmen, die sich nur auf vollständige Premiumersätze konzentrieren. Gleichzeitig ist anwendungsspezifisches Engineering in der landwirtschaftlichen Bewässerungspumpenbranche weiterhin wichtig, insbesondere bei sandhaltigem Grundwasser, Kreisläufen mit aufbereitetem Wasser und hochwertigen Fertigationssystemen, bei denen generische Designs schneller verschleißen oder an Dosiergenauigkeit verlieren können. Deshalb spielen europäische Spezialisten weiterhin eine wichtige Rolle, auch wenn größere multinationale Unternehmen Software- und Serviceschichten rund um ihre Pumpenportfolios aufbauen.

Marktführer in der europäischen Bewässerungspumpenbranche

Grundfos Holding A/S

Xylem Inc.

KSB SE & Co. KGaA

Franklin Electric Co., Inc.

Caprari S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Franklin Electric Co., Inc. brachte die vertikalen mehrstufigen Pumpen der NCV-Serie für landwirtschaftliche, industrielle und private Wasseranwendungen einschließlich Bewässerung auf den Markt und bietet maximale Durchflussraten von bis zu 18 m³/h und Förderhöhen von bis zu 180 m mit einem Mehrfachmontagdesign für vereinfachte Wartung.

- Januar 2026: KSB SE & Co. KGaA brachte die Omega-2-Serie auf den Markt, eine Spiralgehäusepumpe der nächsten Generation mit axial geteiltem Gehäuse, optimierter Hydraulik, doppelflutigen Laufrädern und einem selbstzentrierenden Rotorsystem für Wasserwerke, Verteilung und Bewässerungskanal-Anwendungen in ganz Europa.

- Juli 2025: Franklin Electric Co., Inc. realisierte eine horizontale Teichbewässerungsinstallation in einem europäischen Landwirtschaftsbetrieb, bei der eine 10-Zoll-VSI-Tauchmotorpumpe mit einer Förderleistung von bis zu 350 m³/h, einem Kühlmantel aus Edelstahl und einem PT100-Temperatursensor eingesetzt wurde.

Berichtsumfang des europäischen Marktes für Bewässerungspumpen

Eine Bewässerungspumpe ist ein mechanisches Gerät, das dazu dient, Wasser aus einer Quelle wie einem Brunnen, einem Fluss oder einem Teich zu entnehmen und unter Druck zu landwirtschaftlichen Flächen zu befördern. Sie treibt Bewässerungssysteme wie Sprinkler, Tropfbewässerung oder Kanäle an, um Kulturen mit einer kontrollierten und gleichmäßigen Wasserversorgung zu versorgen.

Der Bericht über den europäischen Markt für Bewässerungspumpen ist segmentiert nach Produkttyp, einschließlich Kreiselpumpen, Tauchmotorpumpen, Verdrängerpumpen und Wirbelstrompumpen, nach Energiequelle, einschließlich Netzstrom, Diesel, Solar sowie Solar-Diesel-Hybrid und Solar-Batterie-Hybrid, und nach Geografie, einschließlich Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien, Russland und übriges Europa. Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Kreiselpumpen | Einstufige Oberflächenpumpen |

| Spiralgehäusepumpen mit geteiltem Gehäuse | |

| Vertikale Turbinenpumpen | |

| Tauchmotorpumpen | Bohrlochpumpen |

| Mehrstufige Tauchmotorpumpen | |

| Verdrängerpumpen | Membranpumpen |

| Exzenterschneckenpumpen | |

| Wirbelstrompumpen |

| Netzstrombetriebene Pumpen |

| Dieselpumpen |

| Solarpumpen |

| Solar-Diesel-Hybrid- und Solar-Batterie-Hybrid-Pumpen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Russland |

| Übriges Europa |

| Nach Produkttyp | Kreiselpumpen | Einstufige Oberflächenpumpen |

| Spiralgehäusepumpen mit geteiltem Gehäuse | ||

| Vertikale Turbinenpumpen | ||

| Tauchmotorpumpen | Bohrlochpumpen | |

| Mehrstufige Tauchmotorpumpen | ||

| Verdrängerpumpen | Membranpumpen | |

| Exzenterschneckenpumpen | ||

| Wirbelstrompumpen | ||

| Nach Energiequelle | Netzstrombetriebene Pumpen | |

| Dieselpumpen | ||

| Solarpumpen | ||

| Solar-Diesel-Hybrid- und Solar-Batterie-Hybrid-Pumpen | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach Bewässerungspumpen in Europa an?

Die Nachfrage wird durch den wasserknappheitsbedingten Ersatz älterer Pumpenbestände, Modernisierungsförderung im Rahmen der Gemeinsamen Agrarpolitik und eine stärkere Akzeptanz überwachter und energieeffizienter Systeme gestützt.

Wie groß ist die prognostizierte Marktgröße des europäischen Marktes für Bewässerungspumpen bis 2031?

Der europäische Markt für Bewässerungspumpen soll bis 2031 von 2,5 Milliarden USD im Jahr 2026 auf 3,80 Milliarden USD anwachsen, was einer CAGR von 8,80 % über den Zeitraum 2026 bis 2031 entspricht.

Welche Produktkategorie führt den Umsatz in Europa an?

Kreiselpumpen sind das größte Produktsegment und hielten 2025 einen Anteil von 71,2 %, da sie für ein breites Spektrum an Bewässerungsaufgaben bei Oberflächen-, Freispiegel- und Bohrlochnutzung geeignet sind.

Welche Energiequelle wächst in der landwirtschaftlichen Bewässerungspumpung am schnellsten?

Solarpumpen sind das am schnellsten wachsende Energiequellensegment mit einer CAGR von 7,4 % von 2026 bis 2031, unterstützt durch bessere Solarwirtschaftlichkeit und politische Förderung für betriebliche erneuerbare Investitionen.

Welches Land ist das größte und am schnellsten wachsende in der Region?

Deutschland ist sowohl das größte Ländersegment mit einem Anteil von 25,7 % im Jahr 2025 als auch das am schnellsten wachsende mit einer CAGR von 7,9 % bis 2031, unterstützt durch hohe Ersatzwerte und präzisionsorientierte Aufrüstungen.

Was ist die größte Hürde für kleinere Betriebe?

Die größte Hürde sind die Anfangssystemkosten, da der verbleibende Eigenanteil nach der Förderung für viele kleine und mittelgroße Betreiber die praktischen Maschinenbudgets übersteigen kann.

Seite zuletzt aktualisiert am: