Marktgröße und Marktanteil des südamerikanischen Herbizidmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 19.34 Milliarden US-Dollar |

| Marktgröße (2030) | 25.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des südamerikanischen Herbizidmarktes durch Mordor Intelligence

Die Marktgröße des südamerikanischen Herbizidmarktes erreichte im Jahr 2025 einen Wert von 19,34 Milliarden USD und wird bis 2030 voraussichtlich auf 25,11 Milliarden USD ansteigen, was einer CAGR von 5,36 % über den Prognosezeitraum entspricht. Das anhaltende Wachstum spiegelt die aggressive Einführung glyphosattoleranter gentechnisch veränderter Saatgutarten, die wachsende Attraktivität integrierter Subventionsprogramme, die die effektiven Kosten der chemischen Unkrautbekämpfung senken, sowie kontinuierliche Investitionen in Präzisionssprühtechnologien wider, die messbare Effizienzgewinne beim Betriebsmitteleinsatz erschließen. Brasilien bleibt der unbestrittene Umsatzanker aufgrund seiner Konzentration von Sojabohnen- und Maisanbauflächen, doch Argentiniens vereinfachte Zulassungsregeln und günstige Exportanreize beschleunigen den Produktumsatz und die Portfoliodiversifizierung unter den Lieferanten. Weit verbreitete Arbeitskräftemangel, wiederkehrende Wellen herbizidresistenter Unkräuter und strengere Rückstandsnormen auf Exportmärkten verändern auch die Formulierungsstrategie und drängen die Anbauer zu Premium-Fertigmischungen mit mehreren Wirkmechanismen. Gleichzeitig fördern politische Unterstützung für biologische Wirkstoffe im Rahmen des neuen brasilianischen Pestizidgesetzes und ähnliche Initiativen in Chile die Hersteller dazu, hybride Portfolios einzusetzen, die synthetische und biobasierte Chemien ausbalancieren.

Wichtigste Erkenntnisse des Berichts

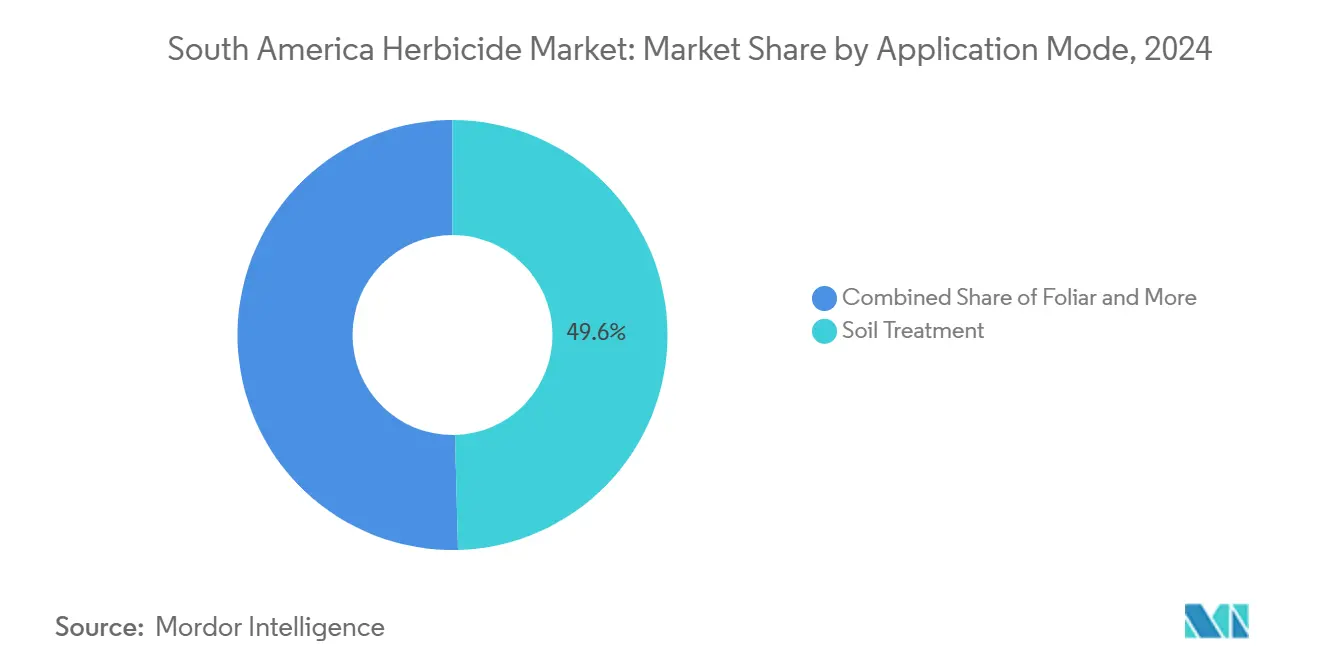

- Nach Anwendungsmodus entfiel auf die Bodenbehandlung im Jahr 2024 ein Marktanteil von 49,6 % am südamerikanischen Herbizidmarkt, wobei bis 2030 ein Wachstum mit einer CAGR von 5,56 % prognostiziert wird.

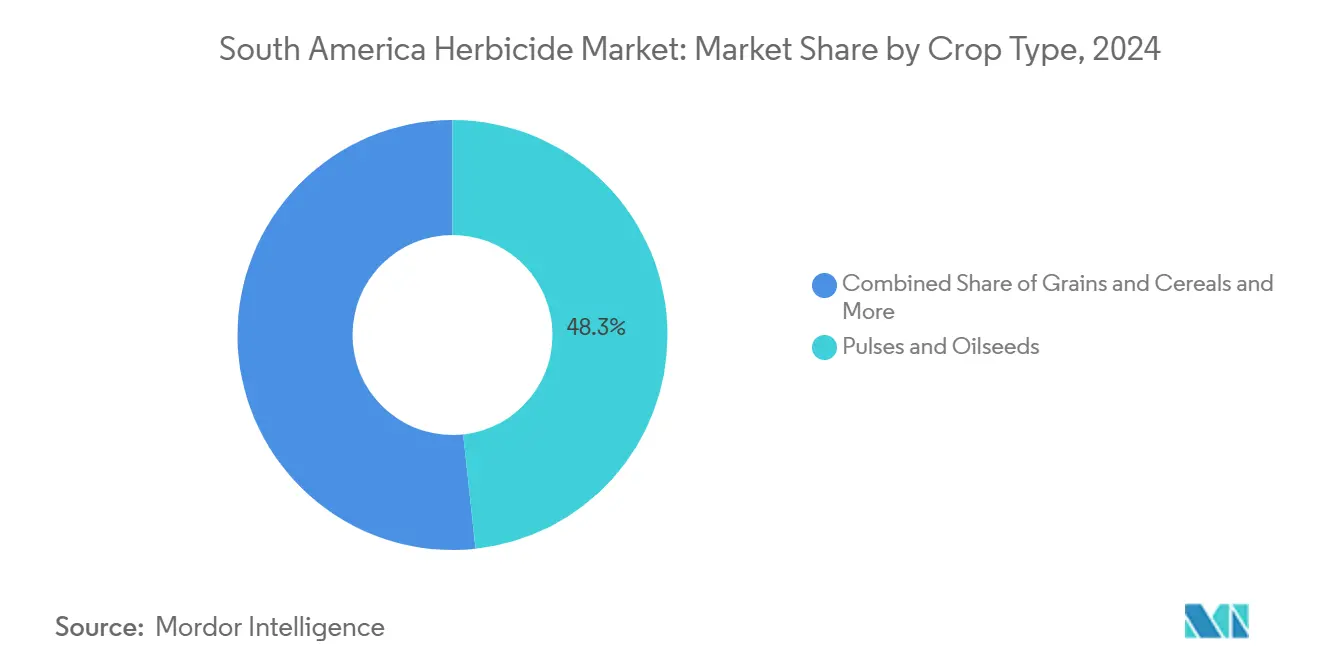

- Nach Kulturpflanzentyp entfielen auf Hülsenfrüchte und Ölsaaten 48,3 % der Marktgröße des südamerikanischen Herbizidmarktes im Jahr 2024, während für Getreide die schnellste Expansion mit einer CAGR von 5,45 % bis 2030 prognostiziert wird.

- Im Jahr 2024 hielt Brasilien einen dominanten Anteil von 63,6 % am Umsatzkuchen, während Argentinien seine Mitbewerber voraussichtlich übertreffen wird, mit Prognosen, die eine robuste CAGR von 5,68 % bis 2030 anzeigen.

Trends und Erkenntnisse des südamerikanischen Herbizidmarktes

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Einführung glyphosattoleranten gentechnisch veränderten Saatguts | +1.2% | Brasilien, Argentinien, Paraguay | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionsprogramme zur Intensivierung des Ackerpflanzenanbaus | +0.8% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung herbizidresistenter Unkräuter | +1.5% | Global, am stärksten in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in der Landwirtschaft beschleunigt chemische Unkrautbekämpfung | +0.6% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Aufkommen biologischer Herbizid-Wirkstoffe | +0.4% | Brasilien, Chile, in Argentinien aufkommend | Langfristig (≥ 4 Jahre) |

| Einführung drohnengestützter Präzisionsbesprühung | +0.3% | Brasilien, Argentinien, Pilotprogramme in Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung glyphosattoleranten gentechnisch veränderten Saatguts

Gentechnisch veränderte herbizidtolerante Pflanzensorten bedecken heute etwa 95 % der südamerikanischen Sojabohnenanbaufläche und 85 % der Maisanbauflächen, was eine nachhaltige Nachfrage nach Nachauflauf-Herbizidanwendungen schafft. Die jüngste Genehmigung Argentiniens für HB4-trockenheitstolerante Sojabohnen mit Glyphosat- und Glufosinattoleranz erweitert den adressierbaren Markt für duale Herbizidprogramme, insbesondere in Zonen mit marginalen Niederschlagsmengen, in denen Pflanzenstress den Unkrautwettbewerb verstärkt. Brasiliens Einführung von Intacta2 Xtend-Sojabohnen, die Dicamba-Toleranz mit bestehender Glyphosatresistenz kombinieren, treibt ein inkrementelles Herbizidvolumenwachstum an, das in einführenden Regionen auf 8–12 % jährlich geschätzt wird. Allerdings erhöhen Technologiegebühren für fortschrittliche Merkmalspakete die Saatgutkosten um 15–25 USD pro Hektar, was die Anbauer unter Druck setzt, die Herbizidwirksamkeit durch präzises Anwendungstiming und Tank-Mix-Optimierungsstrategien zu maximieren.

Staatliche Subventionsprogramme zur Intensivierung des Ackerpflanzenanbaus

Brasiliens Plano Safra 2024/25 weist R$ 400,59 Milliarden (73,7 Milliarden USD) an landwirtschaftlichen Krediten zu, mit spezifischen Bestimmungen zur Unterstützung des integrierten Schädlingsmanagements und der Übernahme von Präzisionslandwirtschaft, die indirekt Herbizidanwendungen durch Gerätefinanzierung und technische Hilfsprogramme subventioniert[1]Quelle: Brasilianische Entwicklungsbank, "Plano Safra 2024/25 Landwirtschaftliches Kreditprogramm," bndes.gov.br. Argentiniens Exportsteuerdifferenzialsystem bietet Vorzugssätze für landwirtschaftliche Mehrwertprodukte und fördert intensive Anbausysteme, die stark auf herbizidbasierter Unkrautbekämpfung beruhen. Chiles Programm zur Wettbewerbsfähigkeit der Landwirtschaft bietet entsprechende Fördermittel von bis zu 50.000 USD für Präzisionssprühgeräte, was die Einführung von UAV-basierter Herbizidanwendung bei mittelständischen Anbauern beschleunigt. Diese Subventionsmechanismen reduzieren die Nettokosten der Herbizidprogramme effektiv um 12–18 % und unterstützen die Marktexpansion trotz der Volatilität der Rohstoffpreise.

Zunehmende Verbreitung herbizidresistenter Unkräuter

Mehrfache Herbizidresistenz betrifft heute mehr als 40 % der intensiven Ackerbauflächen Südamerikas, wobei Amaranthus hybridus gegenüber Glyphosat, ALS-Hemmern und PPO-Hemmern auf 15 Millionen Hektar brasilianischer und paraguayischer Ackerflächen Resistenz aufweist[2]Quelle: Unkrautwissenschaftliche Gesellschaft Amerikas, "Mehrfache Herbizidresistenz bei südamerikanischen Unkrautarten," cambridge.org. Conyza-Arten weisen Resistenz gegen fünf verschiedene Herbizidwirkmechanismen auf, was die Anbauer zwingt, teure Vorauflauf-Residualprogramme einzusetzen, die die Kosten pro Hektar um 35–50 USD im Vergleich zu Strategien erhöhen, die ausschließlich auf Nachauflaufanwendungen basieren. Die Resistenzentwicklung von Digitaria insularis (Savannenrispe) in den östlichen Produktionsregionen Paraguays gefährdet die Nachhaltigkeit von Direktsaatsystemen, die das Fundament der landwirtschaftlichen Wettbewerbsfähigkeit der Region bilden. Resistenzmanagementprotokolle schreiben nun die Rotation der Wirkmechanismen, die Integration von Zwischenfrüchten und mechanische Bodenbearbeitungsmaßnahmen vor, die zusammen die traditionellen Herbizidprogrammkosten um 20–25 % erhöhen, was die Nachfrage nach neuen Wirkstoffen und biologischen Kontrollmitteln antreibt.

Arbeitskräftemangel in der Landwirtschaft beschleunigt chemische Unkrautbekämpfung

Eine durchschnittliche Lohninflation von 8–12 % jährlich in den wichtigsten landwirtschaftlichen Regionen Südamerikas macht das manuelle Jäten für den kommerziellen Pflanzenbau wirtschaftlich nicht mehr tragbar, insbesondere in Zeiten von Arbeitsspitzen, wenn Saisonarbeiter Prämiengehälter fordern. Mechanisierte Kulturalternativen erfordern erhebliche Kapitalinvestitionen und werden durch Bodenbedingungen, Pflanzabstände und Wetterfenster eingeschränkt, die die betriebliche Flexibilität begrenzen. Chemische Unkrautbekämpfungsprogramme bieten unabhängig von der Arbeitskräfteverfügbarkeit eine gleichbleibende Wirksamkeit und fördern die Einführung bei mittelständischen Anbauern, die zuvor auf manuelle Methoden angewiesen waren. Die wirtschaftliche Schwelle für die Herbizidanwendung ist in den meisten Kulturen auf 12–15 USD pro Hektar gesunken, weit unter den Kosten des manuellen Jätens, die je nach Unkrautdichte und regionalen Lohnsätzen zwischen 45 und 80 USD pro Hektar liegen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge MRL-Vorschriften auf Importmärkten | -0.7% | Brasiliens und Argentiniens Exportregionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei wichtigen Wirkstoffen | -0.5% | Regional, von China abhängige Importe | Kurzfristig (≤ 2 Jahre) |

| Steigende Resistenzmanagementkosten für Anbauer | -0.9% | Brasilien, Argentinien, Paraguay | Mittelfristig (2–4 Jahre) |

| Frühphasige Landnutzungsbeschränkungen durch CO₂-Gutschriften | -0.2% | Brasiliens Cerrado, Argentiniens Pampas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge MRL-Vorschriften auf Importmärkten

Regelaktualisierungen der Europäischen Union, die die maximalen Rückstandsmengen für Glyphosat und Paraquat senken, haben verbindliche Vorernteintervalle und Beprobungsprotokolle für Sojabohnenfrachten ausgelöst, die aus den Nordseehäfen Brasiliens verschifft werden. Exporteure benötigen nun Drittanbieter-Verifizierungszertifikate, die logistische und labortechnische Kosten von 4–6 USD pro Tonne hinzufügen, was einige Anbauer dazu veranlasst, Spätanwendungen zu begrenzen und auf Formulierungen mit geringerem Rückstandsgehalt umzuschwenken. Ähnlicher Druck geht von ostasiatischen Käufern von eiweißreichem Mais aus, was die Formulierungsmöglichkeiten während der Abreifephasen weiter einschränkt.

Lieferkettenvolatilität bei wichtigen Wirkstoffen

Intermittierende Produktionsunterbrechungen in der chinesischen Provinz Zhejiang haben die Glufosinat- und Oxadiazon-Produktion eingeschränkt und die Lieferpreise für den Hafen Santos um bis zu 22 % Ende 2024 in die Höhe getrieben. Engpässe wirken sich auf nachgelagerte Vertriebshändler aus, stören deren Bestandsplanung und drängen die Anbauer zu Ersatzwirkstoffen, die möglicherweise eine suboptimale Wirkung erzielen. Die lokale technische Synthesekapazität nimmt zu, ist aber noch unzureichend, um anhaltende globale Lieferunterbrechungen abzufedern. Kontinuierliche Preisschwankungen untergraben die langfristige Prognozuverlässigkeit und könnten die landwirtschaftliche Einführung von hochwertigeren Residualprogrammen verhindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsmodus: Residuale Bodenbehandlungen gewinnen bei Vorauflaufstrategien an Bedeutung

Bodenbehandlungsanwendungen erfassten 2024 einen Marktanteil von 49,6 %, was den strategischen Wandel der Branche hin zu residualen Herbizidprogrammen widerspiegelt, die eine längere Unkrautbekämpfungsdauer und Resistenzmanagementvorteile bieten. Für dieses Segment wird bis 2030 ein Wachstum mit einer CAGR von 5,56 % prognostiziert, angetrieben durch zunehmende Nachauflauf-Resistenzprobleme, die die Anbauer zwingen, in Vorauflauf-Grundlagenprogramme zu investieren. Blattanwendungen behalten einen bedeutenden Marktanteil, insbesondere für Nachauflauf-Graskontrolle und Niederbrennanwendungen, aufgrund von Resistenzeinschränkungen. Chemigationssysteme sind auf die bewässerte Kulturpflanzenproduktion konzentriert, wo präzises Timing und gleichmäßige Verteilung die Infrastrukturinvestition für Injektionssysteme rechtfertigen.

Granulärformulierungen der zweiten Generation von Pyroxasulfon, S-Metolachlor und Flumioxazin bieten eine 60-tägige Residualwirkung in Hochtemperaturumgebungen, ein entscheidender Vorteil, da Niederschlagsereignisse weniger vorhersehbar werden. Vertriebshändler berichten von stetig steigenden Bündelverkäufen, bei denen Vorauflauf-Residuale mit Nachauflauf-Kontaktwirkstoffen kombiniert werden, um eine saisonlange Kontrolle aufrechtzuerhalten und gleichzeitig die Pflege-Richtlinien zu erfüllen. Kontinuierliche Bildungsmaßnahmen, die von Pflanzenwissenschaftsunternehmen und Beratungsstellen geleitet werden, fördern die Einführung weiter, wobei Feldtage niedrigere Kosten pro Scheffel aufzeigen, wenn Residuale korrekt vor dem ersten Unkrautschub eingesetzt werden. Praxisversuche zeigen durchschnittliche Ertragssteigerungen von 2–4 Scheffel pro Acre bei Sojabohnen und 4–6 Scheffel bei Mais, wenn Bodenbehandlungen Einzel-Blattanwendungsprogramme ersetzen.

Nach Kulturpflanzentyp: Hülsenfrüchte und Ölsaaten sichern Volumen- und Wertwachstum

Hülsenfrüchte und Ölsaaten machen 48,3 % der Marktgröße des südamerikanischen Herbizidmarktes im Jahr 2024 aus. Sojabohnen repräsentieren fast drei Viertel dieses Segments und skalieren mit Brasiliens aggressiver Expansion in das Cerrado und Argentiniens Erholung in den nördlichen Provinzen. Für das Segment Getreide wird bis 2030 eine CAGR von 5,45 % prognostiziert, was laufende Flächenzuwächse und die Einführung gestapelter herbizidtoleranter Merkmale widerspiegelt. Intensive Herbizidregimes, die Voraussaat-Residuale und im Bestand eingesetzte Graskiller kombinieren, sind Standard bei zweifach angebautem Mais nach Sojabohnen, wobei die Margenverengung durch schwankende Weltmarktpreise die Segmentexpansion mäßigt. Handelspflanzen wie Baumwolle und Zuckerrohr verzeichnen Mechanisierungsaufrüstungen beim Zuckerrohr, einschließlich kontrollierter Tröpfchenanwendungs-Ausleger, die die Herbizidmengen erhöhen, um eine zunehmend vielfältige Unkrautflora zu bewältigen.

Obst und Gemüse treiben aufgrund eines durchschnittlichen Ausgaben pro Hektar von 180–250 USD einen überproportionalen Wert an, was den hohen Arbeitsplatzentzug und die Null-Toleranz-Rückstandsprotokolle widerspiegelt, die von Importeuren in Nordamerika und Europa gefordert werden. Rasen- und Zierpflanzennutzung bleibt mit 1,8 % gering, verzeichnet jedoch konsistente Umsätze bei Golfplätzen und Stadtparks, die auf sanftere Bio-Herbizide setzen, um den öffentlichen Zugang aufrechtzuerhalten. In Südamerika zeigen Marktanteilsdaten für Herbizide eine Tendenz zu maßgeschneiderten Mischungen, die an spezifische Unkrautdrücke und Wachstumsstadien der Kulturpflanzen angepasst sind. Dieser Trend begünstigt Hersteller mit starken agronomischen Beratungsnetzwerken und regionsspezifischer Produktentwicklung.

Geografische Analyse

Brasilien behauptete 2024 einen Marktanteil von 63,62 %, gestützt durch 85 Millionen kultivierte Hektar mit Sojabohnen, Mais, Baumwolle und Zuckerrohr. Die fortlaufende Expansion in die MATOPIBA-Grenzregion und Doppelanbausysteme, während Argentinien das am schnellsten wachsende Land mit einer CAGR von 5,68 % aufweist. Die Einführung biologischer Mittel gewinnt in den südlichen Bundesstaaten an Boden, wo Kleingetreide und Gartenbau dominieren. Verbesserte Hafeninfrastruktur entlang des Nördlichen Bogens verkürzt die Lieferzeiten für Betriebsmittel, die von asiatischen Technologielieferanten verschifft werden, senkt das Fehlbestandsrisiko und unterstützt Just-in-time-Liefermodelle[3]Quelle: Argentinische Landwirtschaftsföderation, "Herbizidmarkttrends in Argentinien 2024," faa.org.ar.

Argentiniens Resolution 694/2024, die technische Äquivalenz mit sieben Referenzländern anerkennt, halbiert die Genehmigungszeit für neue Formulierungen auf 12 Monate und treibt einen 14-prozentigen Jahresanstieg bei Produkteinführungen an. Exportorientierte Politiken, die Sojamehlzölle gegenüber unverarbeiteten Bohnen begünstigen, belohnen indirekt intensive Herbizidprogramme, die zur Erfüllung von Proteinspezifikationen beitragen. Währungsabwertungszyklen fördern die vorzeitige Bezahlung von Lagerbeständen, was Vertriebshändler dazu veranlasst, Werbeaktionspakete anzubieten, die frühzeitigen Kauf an erweiterte Kreditlinien knüpfen.

In Chile setzen Obstbauern zunehmend Drohnenbesprühung und Bio-Herbizide ein, um strenge Rückstandsvorschriften der Europäischen Union zu erfüllen, was Lieferanten dazu drängt, driftarme Emulsionen und Hilfsstoffe zu entwickeln, die sichtbare Rückstände bei der Ernte reduzieren. Das übrige Südamerika wird durch zunehmende Mechanisierung und staatlich geförderte Direktsaat-Initiativen angetrieben, die eine chemische Unkrautbekämpfung erforderlich machen. In diesen aufstrebenden Märkten spielen Kleinstlandwirte-Bündelungsprogramme und Betriebsmittelkreditgenossenschaften eine entscheidende Rolle bei der Erschließung der Herbizidübernahme unter ressourcenbeschränkten Anbauern. Brasiliens ANVISA (Agência Nacional de Vigilância Sanitária) verlangt umfassende toxikologische Dossiers, was multinationale Unternehmen dazu veranlasst, blockbuster-Wirkstoffe mit breitem Umsatzpotenzial zu priorisieren.

Wettbewerbslandschaft

Der südamerikanische Herbizidmarkt weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen 2024 rund 40 % des Marktanteils auf sich vereinten. Syngenta Group führt auf der Grundlage von Breitspektrum-Marken wie Gramoxone und Touchdown sowie einem aggressiven Außendienstmodell, das digitale Scouting-Tools mit Produktverkäufen bündelt. Corteva Agriscience folgt, angetrieben durch Zidua und Rinskor sowie seine starke Kanalpräsenz über das Pioneer-Saatgutnetzwerk. BASF, Bayer und UPL belegen die nächsten drei Positionen, wobei jedes Unternehmen unterschiedliche Stärken nutzt. Im Dezember 2024 stärkte BASF seinen Direktzugang zu Landwirten durch den Erwerb der umfangreichen Vertriebskette von Lavoro Agro mit 450 Filialen.

Unterhalb der Spitzengruppe nutzt Helm AG preisgetriebene Chancen bei patentfreien Wirkstoffen, während inländische Unternehmen wie Rotam CropScience Obstbau- und Spezialpflanzennischen durch flexible Verpackung und lokale Betreuungsprogramme sichern. Digitale Agronomie-Partnerschaften entwickeln sich zu einem entscheidenden Wettbewerbsfeld; Nufarms Integration mit der Echtzeit-Überwachungsplattform von Solinftec zeigt, wie algorithmusgesteuerte Empfehlungen Anbauer an proprietäre Formulierungssuiten binden können. Wichtige Patente auf Glufosinat und Dicamba sind ausgelaufen, was den Preisdruck intensiviert und Türen für Generikahersteller öffnet. Insbesondere hat Albaugh diese Gelegenheit genutzt und im September 2024 ein kostengünstiges Glufosinat in Paraguay eingeführt.

Nachhaltigkeitsnachweise bestimmen zunehmend Ausschreibungsergebnisse, insbesondere für Lieferanten, die auf multinationale Getreideexporteure abzielen, die ISO 14001 und GLOBALG.A.P.-Konformität über Beschaffungsregionen hinweg durchsetzen. Unternehmen, die mit transparenten Lieferkettenaudits, recycelbaren Verpackungen und lösungsmittelarmen Formulierungen reagieren, gewinnen Regalplätze bei großen Vertriebshändlern. Die Wettbewerbsintensität bleibt in dem von Soja dominierten Brasilien am höchsten, wo Mehrjahresrotationen Nachfragespitzen antreiben, während Nischenmöglichkeiten in Chile und Peru für Bio-Herbizid-Spezialisten entstehen, die von exportorientiertem Gartenbau profitieren.

Marktführer der südamerikanischen Herbizidbranche

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Bayer hat die Zulassung seines neuen Herbizids Icafolin-Methyl beantragt. Dieses Herbizid führt einen bahnbrechenden Ansatz zur Nachauflauf-Unkrautbekämpfung ein und markiert die erste derartige Innovation seit über drei Jahrzehnten für wichtige Kulturen, darunter Sojabohnen und Getreide. Eine Markteinführung ist für 2028 geplant, wobei Brasilien der erste Markt sein soll.

- Dezember 2024: BASF schloss den Kauf der brasilianischen Einzelhandelskette von Lavoro Agro für 280 Millionen USD ab und fügte dabei 450 Verkaufsstellen hinzu, was den agronomischen Kundendienst verbessert. Die Integrationspläne umfassen Omnichannel-Bestellplattformen und lokalisierte Lagerhubs, die die Lieferzeiten während der Hauptsprühperioden verkürzen.

- November 2024: Syngenta Group erhielt die ANVISA-Genehmigung für eine bodenapplizierende Fertigmischung, die S-Metolachlor und Pyroxasulfon kombiniert. Mehrstündige Feldversuche zeigten eine um 15 % bessere Bekämpfung von resistentem Digitaria insularis im Vergleich zu Einzelwirkstoffen, was das Unternehmen dazu veranlasste, erstjährige Umsätze von 2 Millionen Litern zu prognostizieren.

Berichtsumfang des südamerikanischen Herbizidmarktes

| Chemigation |

| Blattanwendung |

| Begasung |

| Bodenbehandlung |

| Handelspflanzen |

| Obst und Gemüse |

| Getreide |

| Hülsenfrüchte und Ölsaaten |

| Rasenflächen und Zierpflanzen |

| Argentinien |

| Brasilien |

| Chile |

| Übriges Südamerika |

| Anwendungsmodus | Chemigation |

| Blattanwendung | |

| Begasung | |

| Bodenbehandlung | |

| Kulturpflanzentyp | Handelspflanzen |

| Obst und Gemüse | |

| Getreide | |

| Hülsenfrüchte und Ölsaaten | |

| Rasenflächen und Zierpflanzen | |

| Land | Argentinien |

| Brasilien | |

| Chile | |

| Übriges Südamerika |

Marktdefinition

- Funktion - Herbizide sind Chemikalien, die zur Kontrolle oder Verhinderung von Unkräutern eingesetzt werden, um Erntewachstum und Ertragsverluste zu verhindern.

- Anwendungsmodus - Blattanwendung, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Anwendungsmodi, durch die Pflanzenschutzchemikalien auf Kulturen ausgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzchemikalien durch Getreide, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasenflächen und Zierpflanzenkulturen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz zur Integration mehrerer Unkrautbekämpfungstechniken während der gesamten Wachstumsperiode, um Erzeugern die beste Möglichkeit zur Bekämpfung problematischer Unkräuter zu geben. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und diesen bei der Besiedelung helfen. |

| Pathogen | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine effektive Methode zur Ausbringung von Herbiziden durch Bewässerungssysteme. |

| Maximale Rückstandsmengen (MRL) | Die Maximale Rückstandsmenge (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebensmitteln oder Futtermitteln, die aus Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich verbinden und Daten mit anderen IoT-Geräten und der Cloud austauschen. |

| Herbizidtolerante Sorten (HTS) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber Herbiziden, die auf Kulturen eingesetzt werden, resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen durch ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen Faktoren, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft dabei, Saatgut oder Sämlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden häufig für die Saatgutbehandlung verwendet. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzchemikalien in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Nahrungsmittel oder anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Pathogene. Sie wirken auf Schädlinge (Pilze) nur dann, wenn sie in Kontakt mit den Schädlingen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transportiert wird, wodurch die Pflanze vor dem Angriff durch Pathogene geschützt wird. |

| Massenmedikamentenvergabe (MDA) | Massenmedikamentenvergabe ist die Strategie zur Kontrolle oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Ernteschäden und Ertragsverluste verursachen. Weichtiere umfassen Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflauf-Herbizid | Vorauflauf-Herbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflauf-Herbizid | Nachauflauf-Herbizide werden auf das landwirtschaftliche Feld ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, kontrollieren oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung in den Bereichen Ernährung, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Beratungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SK) ist eine der Formulierungen von Pflanzenschutzchemikalien mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzmittelformulierung | Eine Netzmittelformulierung (NF) ist eine Pulverformulierung, die bei Mischung mit Wasser vor dem Versprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EK) ist eine konzentrierte Flüssigformulierung eines Pestizids, die mit Wasser verdünnt werden muss, um eine Spritzlösung zu erzeugen. |

| Pflanzlich-parasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Befall der Pflanzen durch bodenbürtige Pathogene, was zu Ernte- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Ausschuss für Umwelt und invasive Arten untersteht, bietet nationale Orientierungshilfen zum Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhütung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie Möglichkeiten für Forschungspräsentationen und Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen