Größe und Marktanteil des südamerikanischen Insektizidmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.55 Milliarden US-Dollar |

| Marktgröße (2026) | 18.29 Milliarden US-Dollar |

| Marktgröße (2031) | 22.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Insektizidmarkts durch Mordor Intelligence

Die Größe des südamerikanischen Insektizidmarkts wird voraussichtlich von 17,55 Milliarden USD im Jahr 2025 auf 18,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 22,54 Milliarden USD bei einer CAGR von 4,26 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch rekordverdächtige Sojabohnenanbauflächen, zunehmende Insektenresistenz gegenüber herkömmlichen Wirkstoffen sowie den verstärkten Einsatz neuartiger hochwertiger Wirkmechanismen angetrieben. Die Dominanz Brasiliens hält das Beschaffungsvolumen hoch, während die Erholung der Anbauflächen in Argentinien nach der Dürre den regionalen Schwung beschleunigt. Multinationale Anbieter vertiefen ihre lokale Produktion, um Währungsschocks und Logistikrisiken zu begrenzen, während biologische Innovatoren in rückstandssensiblen Exportbetrieben Nischen besetzen. Digitale Werkzeuge, Drohnen und Protokolle des integrierten Pflanzenschutzes (IPM) erweitern die adressierbare Nachfrage zusätzlich und positionieren den südamerikanischen Insektizidmarkt für stetige Wertzuwächse.

Wichtigste Erkenntnisse des Berichts

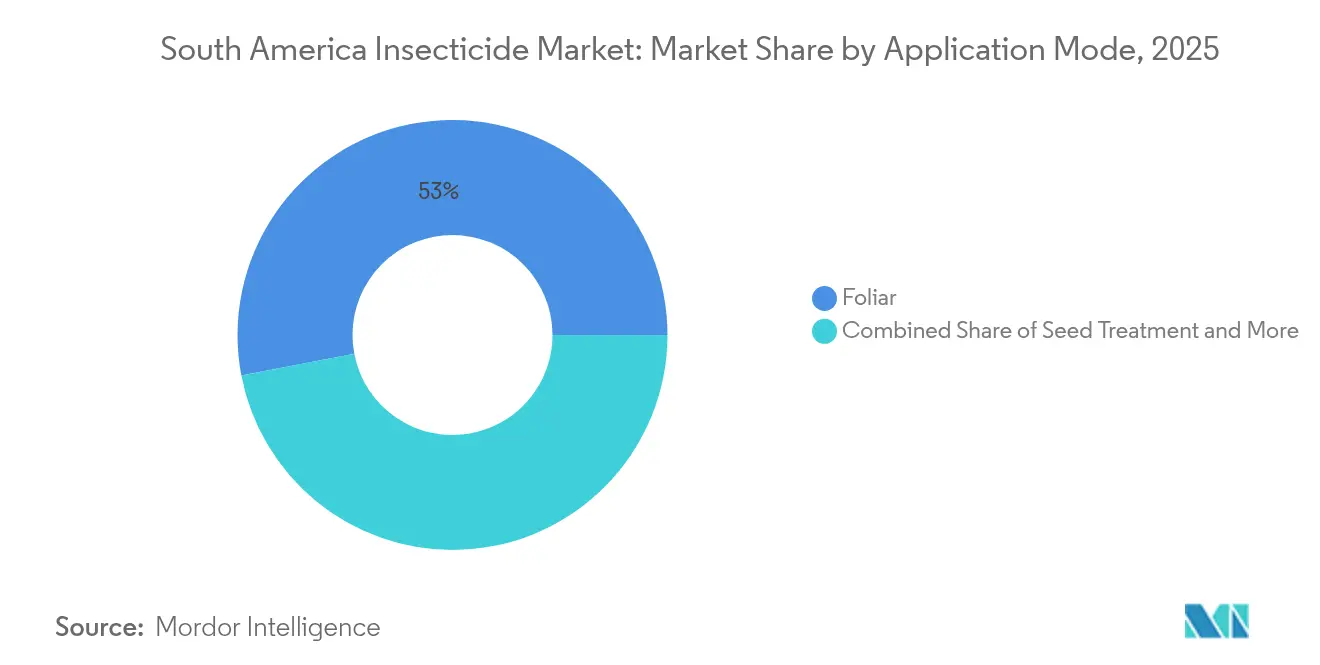

- Nach Anwendungsart hatte die Blattapplikation im Jahr 2025 einen Marktanteil von 53,02 % am südamerikanischen Insektizidmarkt; die Saatgutbehandlung verzeichnet bis 2031 eine CAGR von 4,41 %.

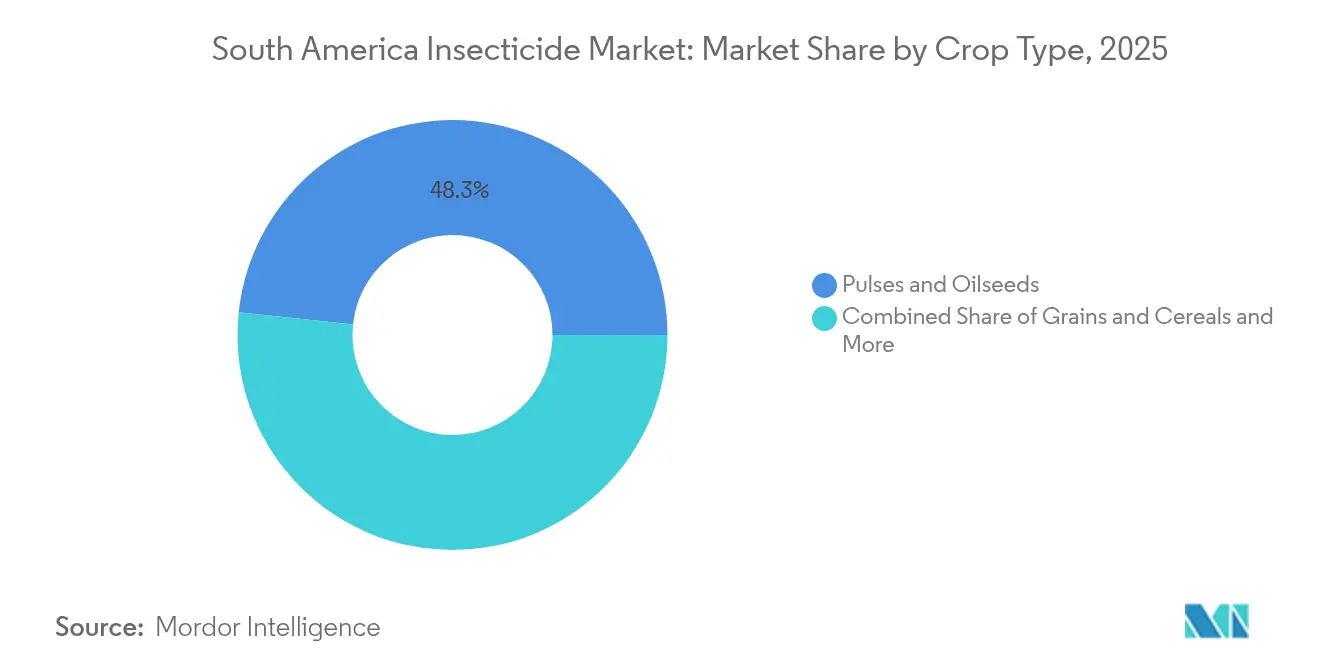

- Nach Kulturpflanzentyp entfielen Hülsenfrüchte und Ölsaaten im Jahr 2025 auf 48,32 % der Größe des südamerikanischen Insektizidmarkts und bleiben das am schnellsten wachsende Segment mit einer CAGR von 4,35 %.

- Im Jahr 2025 dominierte Brasilien den südamerikanischen Insektizidmarkt mit einem Anteil von 93,35 %, während Argentinien als das am schnellsten wachsende Segment hervortrat und voraussichtlich mit einer CAGR von 4,39 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Insektizidmarkts

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ausweitung der Sojabohnenanbauflächen in Exportnationen | +0.8% | Brasilien, Argentinien, Paraguay | Mittelfristig (2–4 Jahre) |

| Zunehmende Insektenresistenz, die die Nachfrage nach neuartigen Wirkmechanismen antreibt | +1.2% | Brasilien, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Programmen des integrierten Pflanzenschutzes | +0.6% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Zunehmende Ausbrüche invasiver Schädlingsarten | +0.9% | Brasilien, Argentinien, Kolumbien, Peru | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassung von RNAi-basierten Insektiziden | +0.4% | Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Schneller Einsatz drohnengestützter Ultrakleinmengenspritzung | +0.5% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Sojabohnenanbauflächen in Exportnationen

Brasiliens bepflanzte Sojabohnenfläche weitete sich 2024 auf 45,2 Millionen Hektar aus, was einem Anstieg von 3,1 % gegenüber der Vorsaison entspricht, während Argentinien sich von den Dürrebedingungen erholte und 16,8 Millionen Hektar bepflanzte. [1]Quelle: USDA Auslandslandwirtschaftsdienst, "Brasilien Sojabohnenproduktionsausblick 2024-2025," fas.usda.govDiese Ausweitung korreliert direkt mit einem erhöhten prophylaktischen Insektizideinsatz, da neu kultivierte Flächen oft keine etablierten Nützlingspopulationen aufweisen, die eine natürliche Schädlingsbekämpfung ermöglichen. Die wirtschaftliche Anreizstruktur begünstigt vorbeugende Behandlungen gegenüber kurativen Anwendungen, insbesondere in Regionen, in denen der Druck durch den Herbst-Heeresraupen-Schädling historisch gesehen zu Ertragsverlusten von über 20 % in unbehandelten Feldern geführt hat. Paraguays Aufstieg als bedeutender Sojabohnenproduzent fügt weitere 3,7 Millionen Hektar zur regionalen Nachfrage hinzu, wobei Erzeuger brasilianische Pflanzenschutzprotokolle übernehmen, die Insektizidanwendungen in der frühen Saison betonen. Die Ausdehnung auf Grenzertragsböden mit höherem Schädlingsdruck erfordert intensivere chemische Eingriffe und unterstützt ein anhaltendes Volumenwachstum über mehrere Anwendungsarten hinweg.

Zunehmende Insektenresistenz, die die Nachfrage nach neuartigen Wirkmechanismen antreibt

Die Pyrethroid-Resistenz bei wichtigen Schmetterlingsschädlingen hat in ganz Südamerika kritische Schwellenwerte erreicht, wobei Spodoptera frugiperda-Populationen in den wichtigsten Sojabohnenanbauregionen Resistenzfrequenzen von über 80 % aufweisen. Diese Resistenzkrise zwingt Erzeuger zur Einführung von Diamid-Insektiziden und anderen neuartigen Wirkstoffen, die Preisprämien von 40–60 % gegenüber herkömmlichen Pyrethroiden erzielen. Der wirtschaftliche Druck verstärkt sich, da die Resistenz sich auf Organophosphate und Carbamate ausweitet und damit kostengünstigere Rotationsoptionen effektiv eliminiert, die bisher eine ausreichende Bekämpfung ermöglichten. Die Regulierungsbehörden haben reagiert, indem sie die Zulassung neuer Wirkmechanismen, einschließlich RNA-Interferenz-Produkte, die auf wesentliche Insektengene abzielen, beschleunigt haben. Das Gebot des Resistenzmanagements treibt die Einführung von Tankmischstrategien und sequenziellen Anwendungen mit unterschiedlichen Wirkmechanismen voran, was sowohl den Verbrauchsvolumen als auch die durchschnittlichen Verkaufspreise auf dem gesamten Markt erhöht.

Wachsende Akzeptanz von Programmen des integrierten Pflanzenschutzes

Brasilianische landwirtschaftliche Beratungsdienste berichten, dass 67 % der kommerziellen Sojabohnenerzeuger jetzt formale IPM-Protokolle umsetzen, gegenüber 43 % im Jahr 2020, angetrieben durch Anforderungen an Nachhaltigkeitszertifizierungen und den Druck der Exportmärkte. Diese Programme schreiben den Einsatz mehrerer Schädlingsbekämpfungstaktiken vor, darunter biologische Mittel, resistente Sorten und gezielte chemische Anwendungen auf der Grundlage wirtschaftlicher Schadensschwellen. Der IPM-Ansatz erhöht paradoxerweise kurzfristig den Insektizidverbrauch, da Erzeuger mehrere Produkte mit unterschiedlichen Wirkmechanismen einsetzen, um die Resistenzentwicklung zu verhindern. Argentiniens SENASA (Servicio Nacional de Sanidad y Calidad Agroalimentaria) hat IPM-Zertifizierungsprogramme eingeführt, die einen bevorzugten Zugang zu Exportmärkten bieten und wirtschaftliche Anreize zur Übernahme schaffen. Die Integration digitaler Überwachungswerkzeuge und prädiktiver Modelle ermöglicht eine präzisere Applikationszeitplanung, was Abfall reduziert und gleichzeitig Wirksamkeitsstandards aufrechterhält, die eine Premiumbepreisung für spezialisierte Formulierungen unterstützen.

Zunehmende Ausbrüche invasiver Schädlingsarten

Ausbrüche des Herbst-Heeresraupen-Schädlings erreichten im Jahr 2024 in ganz Südamerika epidemische Ausmaße, wobei Brasilien Schäden an über 12 Millionen Hektar Kulturland meldete und Argentinien in 8 Provinzen einen landwirtschaftlichen Notstand ausrief. Die schnelle Ausbreitung des Schädlings und seine hohe Reproduktionsrate erzeugen wiederkehrende Nachfragespitzen, die Lieferketten belasten und die Spotpreisvolatilität antreiben. Heuschreckensschwärme in Argentiniens nördlichen Provinzen erforderten im Jahr 2024 Notfall-Luftsprühkampagnen, die 2,3 Millionen Hektar abdeckten, was die Anfälligkeit des Marktes für episodische Schädlingsausbrüche verdeutlicht. Klimaveränderungsmuster haben den geografischen Verbreitungsbereich tropischer Schädlinge in zuvor gemäßigte Zonen ausgeweitet und neue Marktsegmente für spezialisierte Bekämpfungsmittel geschaffen. Der invasive Charakter dieser Schädlinge erfordert sofortige Eingriffe mit Breitbandinsektiziden und unterstützt das Volumenwachstum in Notfallsegmenten, die aufgrund dringender Anwendungsanforderungen Premiumpreise erzielen.

Analyse der Hemmfaktoren auf das Wachstum*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge EU-Rückstandshöchstmengen, die aktive Portfolios verkleinern | -0.7% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Einsatz insektenresistenter GVO-Saaten, der die Nachfrage nach Blattapplikation senkt | -0.5% | Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Gesetzgebung gegen Mikroplastik, die auf Kapselsuspensionen abzielt | -0.3% | Brasilien, Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Programme zur CO₂-Gutschrift, die synthetische Wirkstoffe entmutigen | -0.4% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Rückstandshöchstmengen, die aktive Portfolios verkleinern

Die schrittweise Senkung der Rückstandshöchstmengen durch die Europäische Union hat seit 2024 23 Wirkstoffe aus exportorientierten Pflanzenschutzprogrammen eliminiert und zwingt südamerikanische Erzeuger zur Neugestaltung ihrer Pflanzenschutzstrategien. Brasilianische Sojabohnenexporteure stehen unter besonderem Druck, da 78 % der Produktion auf EU-Märkte ausgerichtet ist, wo Rückstandsverstöße zu sofortigen Sendungsablehnungen und langfristigen Marktzugangsbeschränkungen führen. Die regulatorische Verschärfung schafft eine zweigliedrige Marktstruktur, bei der exportorientierte Produzenten Premiumpreise für konforme Formulierungen zahlen, während Erzeuger für den Binnenmarkt weiterhin kostengünstigere eingeschränkte Wirkstoffe verwenden. Argentiniens Weizen- und Maisexporte nach Europa sind seit 2024 um 15 % zurückgegangen, was auf Rückstandskonformitätsprobleme zurückzuführen ist und die Gesamtnachfrage nach Insektiziden in exportorientierten Regionen verringert. Die Belastung durch die Einhaltung der Vorschriften trifft kleinere Formulierungsunternehmen, denen die Ressourcen zur Neuformulierung von Produkten fehlen, überproportional stark und führt zu einer Marktkonsolidierung, die letztlich die Preisdisziplin unterstützen könnte.

Einsatz insektenresistenter GVO-Saaten, der die Nachfrage nach Blattapplikation senkt

Die Übernahme von Bt-Mais in Brasilien erreichte 2024 89 % der bepflanzten Fläche, während Bt-Sojabohnensorten einen Marktanteil von 34 % eroberten und die Blattinsektizidanwendungen um geschätzte 2,3 Millionen Liter jährlich reduzierten. Die transgenen Eigenschaften bieten saisonalen Schutz gegen wichtige Schmetterlingsschädlinge und eliminieren den Bedarf an mehreren Blattspritzungen, die zuvor ein erhebliches Volumennachfrage generierten. Argentiniens rasche Übernahme gestapelter Eigenschaften, die Herbizidtoleranz und Insektenresistenz kombinieren, hat in Maisproduktionssystemen eine ähnliche Nachfrageverdrängung verursacht. Die Wirksamkeit der Technologie zeigt jedoch Anzeichen von Abbau, da Zielschädlinge Resistenzen gegen Bt-Proteine entwickeln, was potenziell zukünftige Möglichkeiten zur Nachfrageerholung schafft. Die für Bt-Kulturen vorgeschriebenen Refugienanforderungen erhalten eine gewisse konventionelle Insektizidnachfrage aufrecht, jedoch bei deutlich reduzierten Ausbringungsmengen im Vergleich zu nicht-transgenen Produktionssystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsart: Saatgutbehandlung beschleunigt sich

Die Blattapplikation hält 2025 einen Marktanteil von 53,02 %, wächst jedoch unterdurchschnittlich, da Erzeuger zu präventiven Strategien wechseln, die die Sprühhäufigkeit und den Arbeitsaufwand reduzieren. Die Saatgutbehandlung erweist sich mit einer CAGR von 4,41 % als das am schnellsten wachsende Segment, angetrieben durch die Übernahme von Neonikotinoiden und systemischen Insektizidtechnologien, die einen Frühsaisonsschutz bieten. Die Blattapplikationsmethode hat erheblich an Bedeutung gewonnen, insbesondere im Segment Hülsenfrüchte und Ölsaaten, wo sie den höchsten Verwendungsanteil aufweist. Die Blattapplikation bietet eine gezielte und schnelle Bekämpfung verschiedener Schädlinge wie Schmetterlinge und Stinkwanzen und trägt zu erhöhten Ernteerträgen und verbesserter Qualität bei. Die Beliebtheit der Methode wird durch ihre Fähigkeit zur gleichmäßigen Verteilung von Insektiziden und zur sofortigen Reaktion auf Schädlingsausbrüche bei verschiedenen Kulturpflanzentypen weiter gesteigert.

Die Saatgutbehandlung reduziert im Vergleich zur Blattapplikation nicht nur die Anwendungskosten, sondern verbessert auch die Arbeitssicherheit. Das Wachstum dieses Segments wird durch seine Wirksamkeit bei der Eindämmung von Pflanzenkrankheiten und der Bekämpfung von Insektenvektoren angetrieben, während gleichzeitig die Ernteproduktivität gesteigert wird. Durch die Reduzierung des Pestizideinsatzes, die Unterstützung der Kulturpflanzenentwicklung und die Förderung einer nachhaltigen Landwirtschaft hat die Saatgutbehandlung ihren Wert in der modernen Landwirtschaft unter Beweis gestellt. Regionen, die mit Frühsaisonschädlingen und bodenlebenden Insekten zu kämpfen haben, nehmen die Saatgutbehandlung besonders stark an, da sie einen wichtigen Frühschutz bietet und Schädlingslebenszyklen unterbricht. Während Bodenbehandlung und Begasung Nischenmärkte für hochwertige Kulturen und geschützten Anbau bedienen, bleibt ihre Nachfrage trotz begrenztem Wachstum stabil. In den meisten südamerikanischen Ländern wird die Übernahme der Chemigation durch sowohl infrastrukturelle Anforderungen als auch regulatorische Hürden behindert.

Nach Kulturpflanzentyp: Ölsaaten treiben die Nachfrage

Hülsenfrüchte und Ölsaaten nehmen 2025 einen Marktanteil von 48,32 % ein und sind auch der am schnellsten wachsende Markt mit einer CAGR von 4,35 %, was Südamerikas Position als weltgrößte Sojabohnenproduktionsregion mit über 180 Millionen Metrischen Tonnen Jahresproduktion widerspiegelt, während die Dominanz des Segments auf den intensiven Schädlingsdruck in Monokultur-Produktionssystemen und den hohen wirtschaftlichen Wert zurückzuführen ist, der Premiuminsektizid-Investitionen rechtfertigt. Getreide und Körnerfrüchte stellen das zweitgrößte Segment dar, angetrieben durch die Ausweitung der Maisproduktion und den Weizenanbau in Argentiniens Pampas-Region.

Handelskulturen einschließlich Baumwolle und Zuckerrohr erhalten eine spezialisierte Nachfrage nach gezielten Schädlingsbekämpfungslösungen, insbesondere in Brasiliens Cerrado-Region, wo die Baumwollfläche seit 2020 um 23 % gestiegen ist. Obst und Gemüse erzielen Premiumpreise für rückstandskonforme Formulierungen, repräsentieren jedoch aufgrund kleinerer Anbauflächen ein begrenztes Volumen. Das Segment Rasenflächen und Zierpflanzen bedient städtische Märkte mit Wachstumspotenzial, das an wirtschaftliche Entwicklung und Landschaftsbauinvestitionen geknüpft ist. Regulatorische Rahmenbedingungen unter der Aufsicht der ANVISA gewährleisten Produktsicherheitsstandards und unterstützen gleichzeitig Innovationen bei kulturpflanzenspezifischen Formulierungen.

Geografische Analyse

Brasilien behauptet seine überwältigende Marktdominanz mit einem Anteil von 93,35 % im Jahr 2025, unterstützt durch 45,2 Millionen Hektar Sojabohnenanbau und intensive Pflanzenschutzprogramme, die jährlich 16,5 Milliarden USD an Insektizidverbrauch generieren. Argentinien entwickelt sich mit einer CAGR von 4,39 % bis 2031 zum am schnellsten wachsenden Markt und erholt sich von dürrebedingten Kontraktionen in den Jahren 2022–2023, um expandierende Marktchancen zu nutzen. Brasiliens Führungsposition resultiert aus günstigen Klimabedingungen, die eine ganzjährige Kulturpflanzenproduktion und Schädlingsreproduktionszyklen unterstützen, die kontinuierliche chemische Eingriffe erfordern. Die Bundesstaaten São Paulo und Mato Grosso machen 67 % des nationalen Verbrauchs aus, angetrieben durch großflächige kommerzielle Landwirtschaftsbetriebe, die Premiumtechnologien und integrierte Pflanzenschutzprotokolle übernehmen. Das regulatorische Umfeld unter der Aufsicht der ANVISA unterstützt Innovationen und wahrt gleichzeitig Sicherheitsstandards, die den Zugang zu Exportmärkten ermöglichen.

Argentiniens 16,8 Millionen Hektar Sojabohnenanbaufläche und 6,5 Millionen Hektar Maisanbaufläche erzeugen eine erhebliche Nachfrage nach Blattapplikations- und Saatgutbehandlungsanwendungen, insbesondere in den Provinzen Buenos Aires und Córdoba, wo intensive Landwirtschaft vorherrscht. Der Regulierungsrahmen des SENASA hat die Zulassung neuartiger Insektizide beschleunigt und gleichzeitig Resistenzmanagementprotokolle eingeführt, die ein nachhaltiges Marktwachstum des Argentinischen Nationalen Diensts für Agrar-Lebensmittelgesundheit und -qualität unterstützen. Die Peso-Abwertung im Jahr 2024 schuf vorübergehenden Preisdruck, verbesserte jedoch die Exportwettbewerbsfähigkeit, die langfristige landwirtschaftliche Expansion und die damit verbundene Insektizidnachfrage unterstützt.

Chile, Kolumbien und Peru repräsentieren gemeinsam aufkommende Chancen, die durch landwirtschaftliche Modernisierung und die Entwicklung von Exportmärkten angetrieben werden. Chiles Obst- und Gemüsesektoren verlangen spezialisierte rückstandskonforme Formulierungen für europäische und nordamerikanische Märkte und schaffen Premiumpreismöglichkeiten für innovative Produkte. Kolumbiens expandierende Palmöl- und Kaffeesektoren erzeugen Nachfrage nach gezielten Schädlingsbekämpfungslösungen, während Perus landwirtschaftliche Diversifizierung in hochwertige Kulturen die Marktentwicklung unterstützt.

Wettbewerbslandschaft

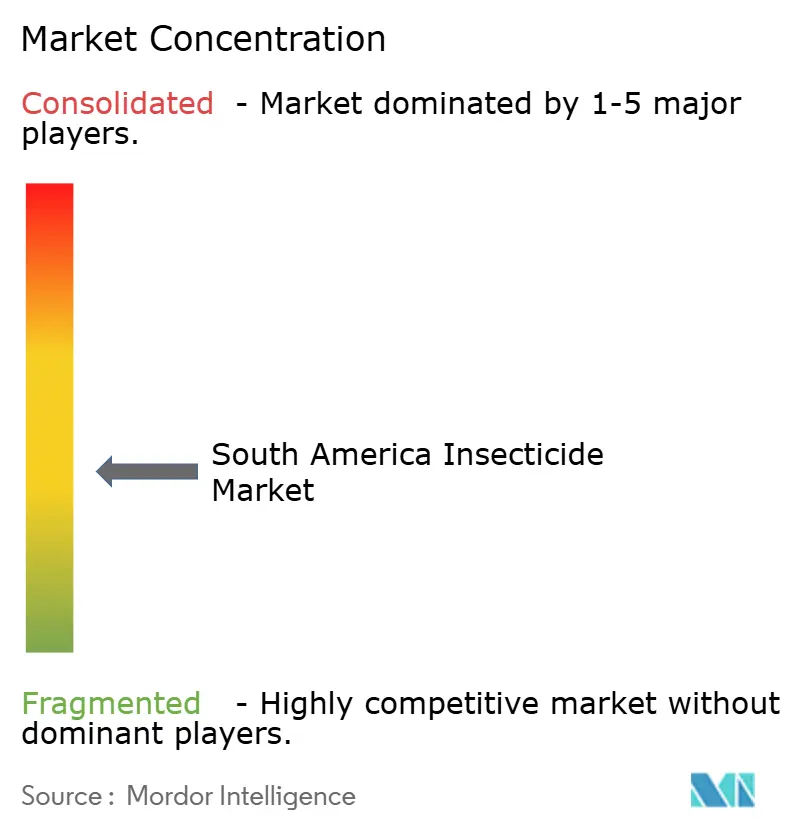

Der südamerikanische Insektizidmarkt weist eine moderate Konzentration auf, wobei die fünf führenden Marktteilnehmer zusammen etwa 23,4 % des Marktanteils kontrollieren und Chancen für sowohl multinationale Expansion als auch regionales Spezialistenwachstum bieten. FMC Corporation führt durch sein Diamid-Portfolio und starke Vertriebsnetze, während Syngenta Group durch umfassende Breitbandlösungen und biologische Innovationen folgt. Die Wettbewerbsintensität hat sich verschärft, da etablierte Marktteilnehmer in lokale Formulierungsanlagen investieren, um Importabhängigkeiten zu reduzieren und die Widerstandsfähigkeit der Lieferkette zu verbessern.[3]Quelle: SEC Edgar-Datenbank, "FMC Corporation Formular 10-K 2024," sec.gov Strategische Muster betonen die Portfolio-Diversifizierung über synthetische und biologische Lösungen hinweg, mit besonderem Fokus auf Resistenzmanagement und Nachhaltigkeitsnachweise, die mit den Anforderungen der Exportmärkte übereinstimmen.

Die Einführung von Technologien treibt die Wettbewerbsdifferenzierung voran, wobei führende Unternehmen Präzisionsapplikationssysteme, digitale Beratungsdienstleistungen und integrierte Pflanzenschutzplattformen nutzen, um Premiumpreise und Kundenbindung zu erzielen. Weißraum-Chancen bestehen in biologischen Schädlingsbekämpfungssegmenten, wo regulatorische Genehmigungszeitrahmen kleinere innovative Unternehmen gegenüber etablierten multinationalen Konzernen begünstigen. Operative Agilität wird durch die Errichtung lokaler Produktionsstätten und Vertriebsnetze in wichtigen landwirtschaftlichen Regionen demonstriert. Strategische Partnerschaften und Kooperationen sind zunehmend verbreitet und ermöglichen es Unternehmen, technologisches Fachwissen zu bündeln und ihre Marktreichweite zu erweitern.

Aufkommende Herausforderer, darunter chinesische Hersteller und regionale Formulierer, stellen die Positionen der etablierten Marktteilnehmer durch kostenkonkurrenzfähige Angebote und spezialisiertes lokales Marktwissen in Frage. Patentablaufzyklen schaffen generische Konkurrenz bei etablierten Wirkstoffen und eröffnen gleichzeitig Möglichkeiten für neuartige Formulierungstechnologien und Kombinationsprodukte, die den Schutz des geistigen Eigentums verlängern.

Marktführer der südamerikanischen Insektizidbranche

ADAMA Agricultural Solutions Ltd

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Syngenta Group investierte 180 Millionen USD, um seine biologische Produktionsanlage in Uberlândia, Brasilien, zu erweitern und die Produktion von Bacillus-basierten Insektiziden für südamerikanische Märkte zu steigern. Die Erweiterung wird die Produktionskapazität bis 2026 verdreifachen und umfasst Forschungspartnerschaften mit brasilianischen Universitäten zur Entwicklung regionsspezifischer biologischer Lösungen.

- September 2024: FMC Corporation erhielt von der ANVISA die behördliche Genehmigung für sein RNA-Interferenz-Insektizid Calantha, womit die erste kommerzielle RNAi-Produktregistrierung in Südamerika markiert wurde. Die Genehmigung umfasst Sojabohnen- und Maisanwendungen mit einem geplanten Marktstart für die Anbausaison 2025.

- August 2024: Corteva Agriscience erwarb das brasilianische Biotechnologieunternehmen Biotrop für 85 Millionen USD und erhielt damit Zugang zu proprietären mikrobiellen Insektizidplattformen und etablierten Vertriebsnetzen in der Cerrado-Region. Die Akquisition stärkt Cortevas biologisches Portfolio für südamerikanische Märkte.

Berichtsumfang des südamerikanischen Insektizidmarkts

| Chemigation |

| Blattapplikation |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelskulturen |

| Obst und Gemüse |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Rasenflächen und Zierpflanzen |

| Argentinien |

| Brasilien |

| Chile |

| Übriges Südamerika |

| Anwendungsart | Chemigation |

| Blattapplikation | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Kulturpflanzentyp | Handelskulturen |

| Obst und Gemüse | |

| Getreide und Körnerfrüchte | |

| Hülsenfrüchte und Ölsaaten | |

| Rasenflächen und Zierpflanzen | |

| Land | Argentinien |

| Brasilien | |

| Chile | |

| Übriges Südamerika |

Marktdefinition

- Funktion - Insektizide sind Chemikalien, die zur Bekämpfung von Insekten oder zur Vorbeugung von Insektenschäden an Kulturpflanzen sowie zur Vermeidung von Ertragsverlusten eingesetzt werden.

- Anwendungsart - Blattapplikation, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Arten von Anwendungsarten, durch die Pflanzenschutzchemikalien auf Kulturpflanzen ausgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzchemikalien durch Getreide, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasenflächen und Zierpflanzen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz, der mehrere Unkrautbekämpfungstechniken während der gesamten Wachstumssaison integriert, um den Erzeugern die beste Möglichkeit zur Bekämpfung problematischer Unkräuter zu geben. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich anzusiedeln. |

| Pathogen | Ein krankheitserregender Organismus. |

| Herbigation | Herbigation ist eine effektive Methode zur Ausbringung von Herbiziden durch Bewässerungssysteme. |

| Rückstandshöchstmengen (MRL) | Die Rückstandshöchstmenge (MRL) ist die maximal zulässige Grenze für Pestizidrückstände in Lebensmitteln oder Futtermitteln, die von Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die Daten mit anderen IoT-Geräten und der Cloud verbinden und austauschen. |

| Herbizidtolerante Sorten (HTS) | Herbizidtolerante Sorten sind Pflanzenarten, die genetisch so verändert wurden, dass sie gegenüber den auf Kulturpflanzen verwendeten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturpflanzen durch ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, darunter Insekten, Unkräuter, Pflanzenkrankheiten und andere, die landwirtschaftliche Kulturpflanzen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung dient der Desinfektion von Saatgut oder Sämlingen von saatgutübertragbaren oder bodenbürtigen Schädlingen. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden häufig für die Saatgutbehandlung verwendet. |

| Begasung | Begasung ist die Anwendung von Pflanzenschutzchemikalien in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Nahrungsmittel oder anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturpflanzen und bekämpfen pilzliche Krankheitserreger. Sie wirken nur dann auf Schädlinge (Pilze), wenn sie mit diesen in Kontakt kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze verteilt wird und die Pflanze so vor dem Angriff durch Krankheitserreger schützt. |

| Massenmedikamentengabe (MDA) | Die Massenmedikamentengabe ist eine Strategie zur Kontrolle oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturpflanzen ernähren und Ernteschäden und Ertragsverluste verursachen. Zu den Weichtieren gehören Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das landwirtschaftliche Feld aufgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, bekämpfen oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung in den Bereichen Ernährung, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautkundliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Fachgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SK) ist eine der Formulierungen von Pflanzenschutzchemikalien mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzmittel-Pulver | Ein Netzmittel-Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Versprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EK) ist eine konzentrierte Flüssigformulierung eines Pestizids, das mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturpflanzen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Infektion der Pflanzen durch bodenbürtige Krankheitserreger, was zu Ernte- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Umwelt- und Invasivitätsausschuss gehört, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautkundliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhütung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie Möglichkeiten für Forschungspräsentationen und Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen