Größe und Marktanteil des südamerikanischen Fungizidmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

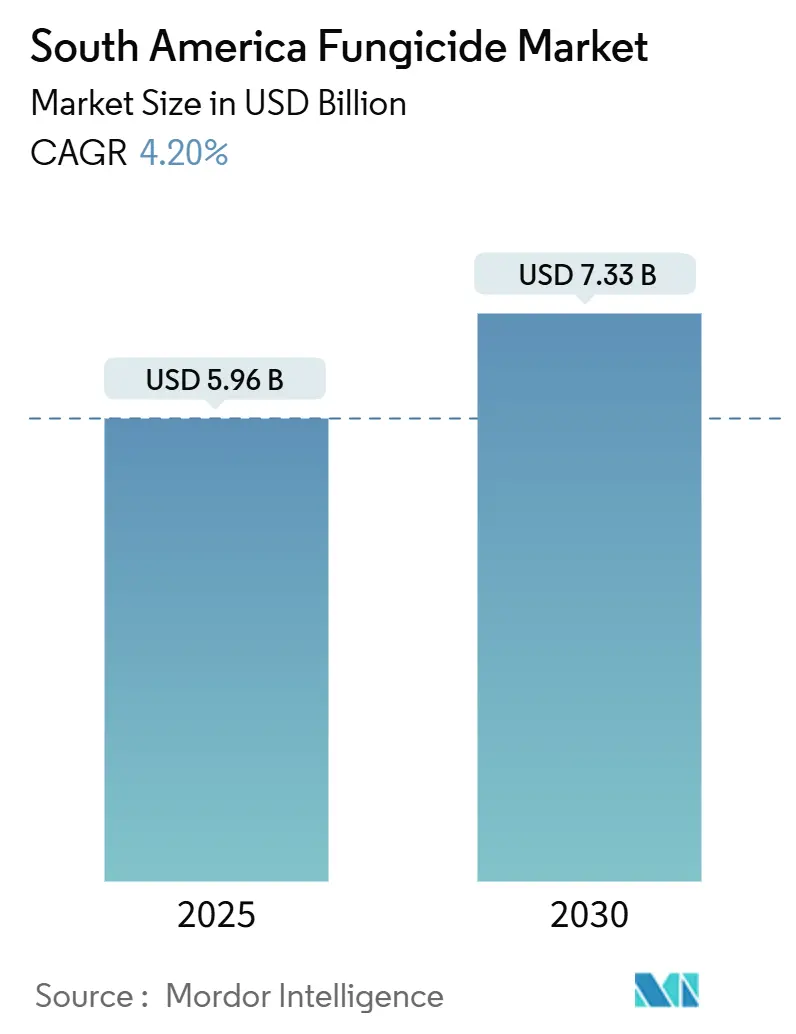

| Marktgröße (2025) | 5.96 Milliarden US-Dollar |

| Marktgröße (2030) | 7.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.20% CAGR |

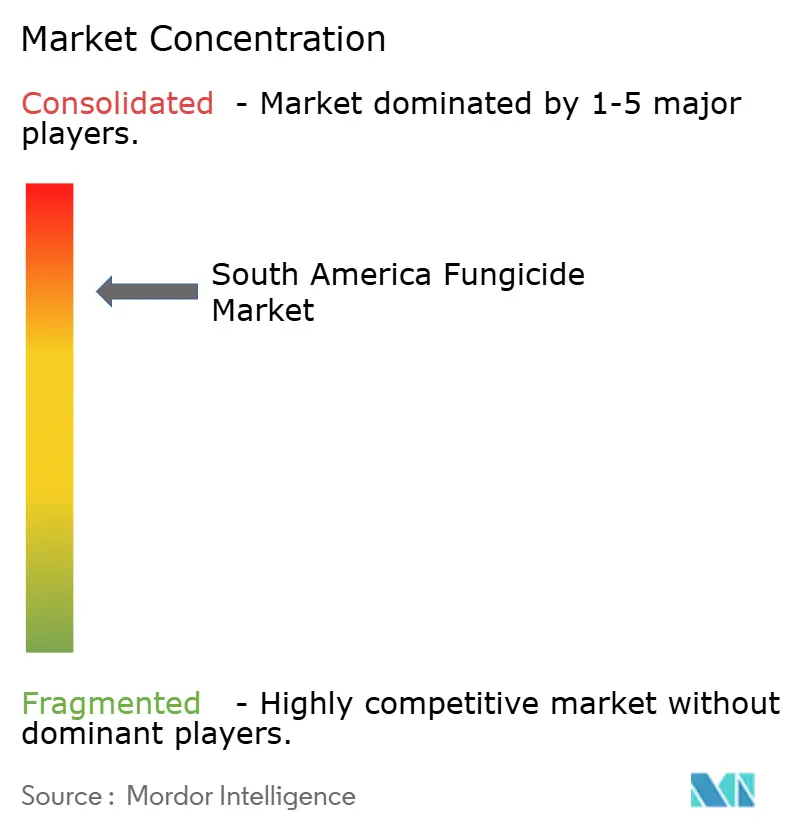

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Fungizidmarkts durch Mordor Intelligence

Der südamerikanische Fungizidmarkt ist derzeit 5,96 Milliarden USD wert und wird bis 2030 voraussichtlich 7,33 Milliarden USD erreichen, was einer CAGR von 4,2 % für den Zeitraum 2025 bis 2030 entspricht. Die starke Nachfrage ist auf die weitläufigen Sojabohnen-, Mais- und Obstproduktionsgebiete der Region zurückzuführen, in denen anhaltender Pilzdruck und sich entwickelnde Resistenzprofile Breitspektrum- und Kombinationsprodukte unverzichtbar machen. Brasiliens optimiertes Zulassungsgesetz für Pestizide hat die Genehmigungsfristen auf drei Jahre verkürzt und fördert die rasche Vermarktung neuer Wirkstoffe. Gleichzeitig verbessert ein Aufschwung bei drohnenbasierter Luftausbringung und Präzisionslandwirtschaftsplattformen die Anwendungseffizienz und reduziert Verschwendung. Verschärfte Höchstmengen an Rückständen in wichtigen Exportzielen drängen die Erzeuger zu Formulierungen mit niedrigeren Dosierungen und biologischen Alternativen, doch robuste Rohstoffpreise und Anreize aus Kohlenstoffgutschriften unterstützen weiterhin die Ausgaben der Landwirte für hochwertige Chemikalien. Während volatile Rohstoffkosten für Triazole Herausforderungen darstellen, mildern Brasiliens und Argentiniens wachsende inländische Produktionskapazitäten Bedenken hinsichtlich der Lieferkette.

Wesentliche Erkenntnisse des Berichts

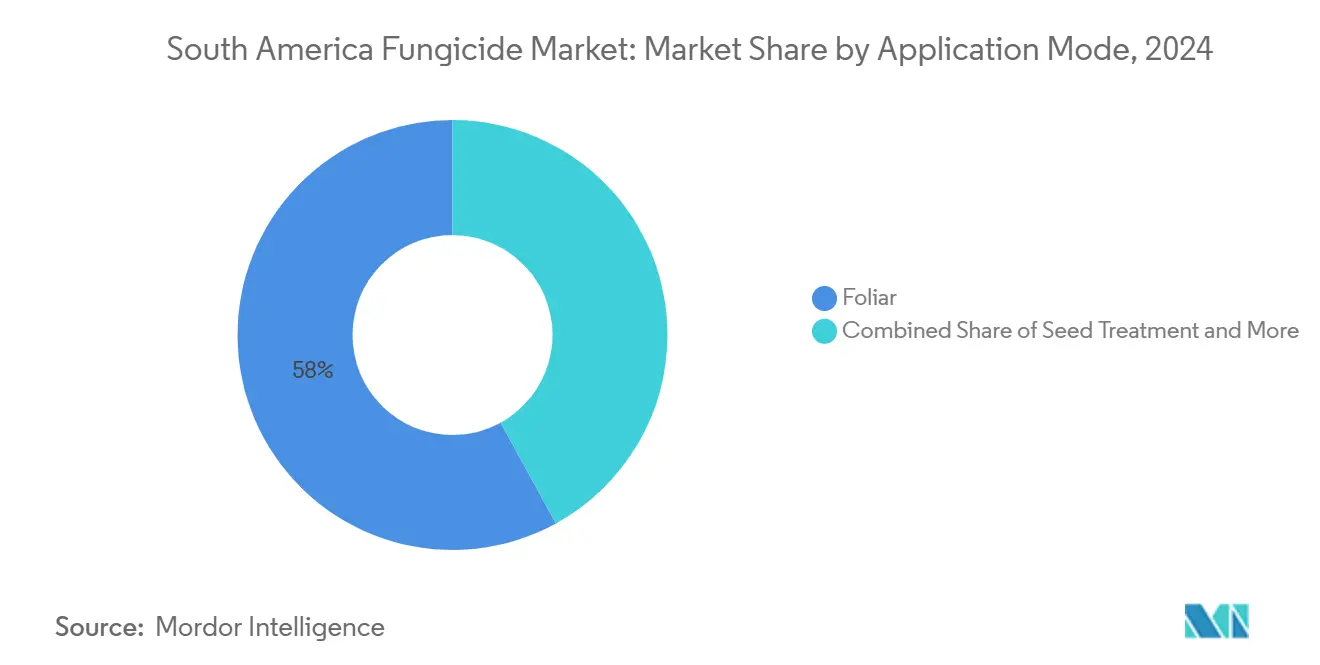

- Nach Anwendungsart führte die Blattanwendung im Jahr 2024 mit einem Umsatzanteil von 58 %, während die Saatgutbehandlung bis 2030 voraussichtlich eine CAGR von 4,29 % verzeichnen wird.

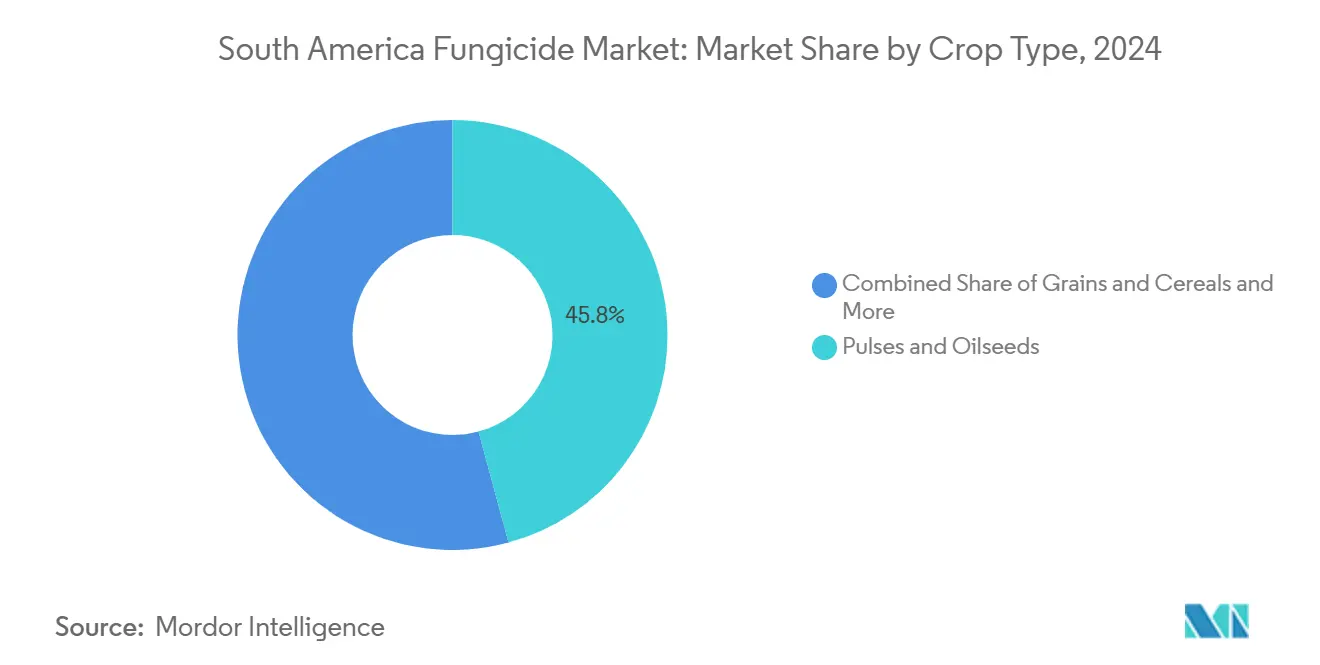

- Im Jahr 2024 hielten Hülsenfrüchte und Ölsaaten einen dominanten Anteil von 45,8 % am südamerikanischen Fungizidmarkt, während Obst und Gemüse bis 2030 voraussichtlich mit einer CAGR von 4,44 % wachsen werden.

- Im Jahr 2024 dominierte Brasilien die Nachfragelandschaft mit einem bedeutenden Anteil von 81,6 %. Chile hingegen ist auf dem besten Weg, mit der schnellsten Wachstumsrate zu führen, die bis 2030 auf 5,79 % prognostiziert wird.

Trends und Erkenntnisse des südamerikanischen Fungizidmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Sojarostresistente Stämme treiben höhere Fungiziddosierungen voran | +0.8% | Brasilien, Argentinien, Paraguay | Mittelfristig (2–4 Jahre) |

| Brasiliens beschleunigtes Schnellzulassungsverfahren für Pestizide | +0.6% | Brasilien, Ausstrahlungseffekte auf regionale Märkte | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Direktsaatflächen erhöht den Bedarf an Blattfungiziden | +0.5% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisabsicherung steigert die Ausgaben der Landwirte für Pflanzenschutz | +0.4% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgutschriftprogramme zur Belohnung krankheitsfreier Erträge | +0.3% | Brasilien, frühe Einführung in Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Effizienzgewinne durch drohnenbasierte Luftausbringung | +0.2% | Brasilien, Argentinien, Ausweitung auf Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sojarostresistente Stämme treiben höhere Fungiziddosierungen voran

Die Pathogenentwicklung im südamerikanischen Sojagürtel hat die Resistenzentwicklung gegenüber Fungiziden mit einzelnem Wirkmechanismus beschleunigt und zwingt Landwirte, die Ausbringungshäufigkeiten zu erhöhen und Kombinationsprodukte einzusetzen. Brasilianische Forschungseinrichtungen dokumentierten im Jahr 2024 15 verschiedene Phakopsora-pachyrhizi-Rassen, von denen 8 eine verminderte Empfindlichkeit gegenüber Triazolfungiziden zeigten, die zuvor als hochwirksam galten.[1]Quelle: Embrapa, „Soybean Rust Resistance Monitoring Report 2024”, embrapa.brDieser Resistenzdruck treibt einen grundlegenden Wandel von prophylaktischen hin zu intensiven Managementprotokollen voran, bei denen Landwirte pro Saison 3–4 Fungizidbehandlungen durchführen, verglichen mit 2–3 Anwendungen in früheren Jahrzehnten. Die wirtschaftlichen Auswirkungen gehen über die Anwendungskosten hinaus, da resistente Rosterkrankungen ohne ausreichenden Schutz den Sojaertrag um 10–80 % reduzieren können, was eine überzeugende Rechtfertigung für die Kapitalrendite (ROI) von Premium-Fungizid-Investitionen schafft. Regulatorische Rahmenbedingungen in Brasilien und Argentinien schreiben nun Resistenzüberwachungsprotokolle vor, die Fungizidherstellern die Pflicht auferlegen, Stewardship-Programme nachzuweisen, die Wirkmechanismen rotieren und die langfristige Wirksamkeit erhalten.

Brasiliens beschleunigtes Schnellzulassungsverfahren für Pestizide

Brasiliens regulatorische Modernisierung durch das Gesetz 14.785/2024 führte beschleunigte Zulassungsverfahren ein, die die Genehmigungsfristen für neuartige Wirkstoffe mit günstigen toxikologischen Profilen von 8 Jahren auf 3 Jahre reduzieren. Die Agência Nacional de Vigilância Sanitária (ANVISA) bearbeitete im Jahr 2024 67 Notfallgenehmigungen für Fungizide, verglichen mit 23 im Jahr 2023, was sowohl die Effizienzgewinne im regulatorischen Bereich als auch den Branchenbedarf an schnellem Marktzugang widerspiegelt. Diese Beschleunigung kommt insbesondere Unternehmen mit robusten Datenpaketen für biologische Fungizide zugute, da das Bioinputs-Rahmenwerk zusätzliche Schnellzulassungsregelungen für natürlich gewonnene Wirkstoffe vorsieht. Die wettbewerblichen Auswirkungen begünstigen multinationale Konzerne mit spezialisierten Regulierungskapazitäten, während sie kleineren Akteuren ohne umfassende Toxikologiedatenbanken Barrieren bereiten. Regionale Harmonisierungsbemühungen mit Argentinien und Chile deuten darauf hin, dass ähnliche beschleunigte Rahmenbedingungen in ganz Südamerika entstehen könnten, was potenziell Erstbewegungs-Vorteile für Unternehmen schafft, die regulatorische Präzedenzfälle in Brasilien etablieren.

Anstieg der Direktsaatflächen erhöht den Bedarf an Blattfungiziden

Die Einführung der Erhaltungslandwirtschaft in ganz Südamerika erreichte im Jahr 2024 70 Millionen Hektar, wobei die Direktsaatpraxis 85 % der brasilianischen Sojabohnenfläche und 75 % der argentinischen Getreideproduktionszonen abdeckte. Die Ernterückstandserhaltung in Direktsaatsystemen schafft günstige Mikroumgebungen für das Überleben von Pilzpathogenen und erhöht den Krankheitsdruck, der intensive Blattfungizidprogramme erfordert. Forschungen der Universität São Paulo belegen, dass Sojafeldern ohne Bodenbearbeitung im Vergleich zu konventionell bearbeiteten Systemen eine um 40 % höhere Inzidenz von Pilzkrankheiten aufweisen, was zusätzliche Fungizidanwendungen im Wert von 180 USD pro Hektar und Jahr erforderlich macht. Die Praxis verzögert auch die Austrocknung des Blätterdachs und verlängert die Blattnässedauer, die Krankheiten wie asiatischen Sojarost und Weiße Schimmelkrankheit begünstigt. Die Vorteile der Kohlenstoffbindung durch Direktsaatlandwirtschaft schaffen wirtschaftliche Anreize durch entstehende Kohlenstoffgutschriftmärkte, bei denen verifizierte Bodenkohlenstoffgewinne die erhöhten Pflanzenschutzkosten um 50–80 USD pro Hektar ausgleichen können.

Rohstoffpreisabsicherung steigert die Ausgaben der Landwirte für Pflanzenschutz

Ausgefeilte Risikomanagementwerkzeuge ermöglichen südamerikanischen Landwirten, günstige Rohstoffpreise 12–18 Monate vor der Ernte festzuschreiben und damit finanzielle Sicherheit zu schaffen, die Premium-Fungizid-Investitionen unterstützt. Daten der Chicago Mercantile Exchange zeigen, dass das Volumen der südamerikanischen Sojabohnen-Terminkontrakte im Jahr 2024 um 35 % gestiegen ist, wobei brasilianische und argentinische Erzeuger aktiv 60–70 % der erwarteten Produktion absichern. Diese Preissicherheit ermöglicht es Landwirten, höhere Pflanzenschutzausgaben pro Hektar zu rechtfertigen, im Wissen, dass die Erlösströme gegen Marktvolatilität geschützt sind. Die Strategie erweist sich insbesondere für Fungizidprogramme als wirksam, bei denen vorbeugende Anwendungen Vorabinvestitionen bei ungewissem Krankheitsdruck erfordern. Genossenschaftliche Einkaufsprogramme in Brasilien nutzen kollektive Absicherungspositionen, um Mengenrabatte auf Fungizidpakete auszuhandeln, wodurch Skalierungseffekte entstehen, die kleineren Erzeugern zugutekommen und gleichzeitig den Zugang zu Premium-Produkten erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Fungizidresistente Pathogenpopulationen | -0.70% | Brasilien, Argentinien, regionale Ausweitung | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu Biologika statt Synthetics | -0.50% | Brasilien, Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Antichemikaien-Verbraucherdruck auf Exportmärkte | -0.40% | Chile, Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Lieferkettenerschütterungen bei Triazol-Rohstoffen | -0.30% | Regionale Auswirkungen aus Asien-Pazifik-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fungizidresistente Pathogenpopulationen

Der intensive Fungizideinsatz in den Monokultur-Systemen Südamerikas hat die Resistenzentwicklung beschleunigt, wobei bis 2024 12 bedeutende Pilzpathogene eine dokumentierte Resistenz gegenüber mindestens einer chemischen Klasse aufweisen. Das Fungizid-Resistenz-Aktionskomitee (Fungicide Resistance Action Committee) identifizierte Südamerika als Hochrisikoregion für die Resistenzentwicklung und verwies auf den Selektionsdruck durch wiederholte Anwendungen von Einzelwirkmechanism-Produkten in Dauerkultursystemen. Wirtschaftliche Verluste durch Resistenz-induzierte Fungizidausfälle beliefen sich im Jahr 2024 in Brasilien und Argentinien auf 890 Millionen USD, was Landwirte zwang, teurere Kombinationsprodukte einzusetzen oder die Anwendungshäufigkeiten zu erhöhen. Resistenzmanagementprotokolle erfordern jetzt die Rotation der Wirkmechanismen, was die kommerzielle Lebensdauer einzelner Fungizidprodukte verkürzt und die Entwicklungskosten für Hersteller erhöht. Die Situation schafft Chancen für Unternehmen, die neuartige Wirkmechanismen entwickeln, während sie die Umsatzströme von Generikaherstellern bedroht, die von patentfreien Triazolen und Strobilurinen abhängig sind.

Regulatorischer Wandel hin zu Biologika statt Synthetics

Regierungsstrategien in ganz Südamerika bevorzugen zunehmend biologische Pflanzenschutzprodukte durch beschleunigte Zulassungsverfahren und reduzierte regulatorische Gebühren. Brasiliens Bioinputs-Rahmenwerk, das im Jahr 2024 eingeführt wurde, sieht 50 %ige Gebührenreduktionen für biologische Fungizid-Registrierungen und beschleunigte Genehmigungsverfahren vor, die bestimmte Toxizitätsanforderungen umgehen. Diese regulatorische Präferenz spiegelt Ziele der ökologischen Nachhaltigkeit und die Anforderungen der Exportmärkte nach reduzierten chemischen Rückständen wider. Chiles Exportstrategie für die Landwirtschaft zielt ausdrücklich auf ökologische und rückstandsarme Märkte ab, was Anreize für Landwirte schafft, biologische Alternativen einzusetzen, selbst wenn synthetische Optionen kosteneffizienter bleiben. Der Wandel stellt etablierte Hersteller synthetischer Fungizide vor Herausforderungen, schafft aber Chancen für Biotechnologieunternehmen und Anbieter integrierter Schädlingsbekämpfungsdienstleistungen. Biologische Produkte erfordern jedoch oft häufigere Anwendungen und zeigen eine variable Wirksamkeit bei hohem Krankheitsdruck, was ihre Einführung in intensiven Produktionssystemen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungsart: Dominanz der Blattanwendung treibt Innovation voran

Blattbehandlungen hielten im Jahr 2024 einen Anteil von 58 % am südamerikanischen Fungizidmarkt aufgrund ihrer Flexibilität, mehrere Pathogene in Echtzeit zu bekämpfen. Die Saatgutbehandlung nimmt eine kleinere Basis ein, ist aber mit einer CAGR von 4,2 % am schnellsten wachsend. Die Beliebtheit der Methode beruht auf ihrer Kosteneffizienz und präzisen Anwendungsfähigkeiten, insbesondere bei der Kontrolle von Krankheiten in Hülsenfrüchten und Ölsaaten, wo sie eine bemerkenswerte Wirksamkeit gegen Pathogene wie asiatischen Sojarost und andere Blattkrankheiten gezeigt hat. Die Stärke des Segments wird durch seine Vielseitigkeit bei verschiedenen Kulturpflanzentypen und seine Fähigkeit, sowohl präventive als auch kurative Maßnahmen gegen Pilzinfektionen zu bieten, weiter gestärkt, was es zu einem entscheidenden Pflanzenschutzmittel macht.

Es wird erwartet, dass das Blattanwendungssegment stetig wächst, da Landwirte in kritischen Blütestadien schnelle und sichtbare Kapitalrenditen erzielen. Im Gegensatz dazu resultiert das Wachstum der Saatgutbehandlung aus langfristigen integrierten Schädlingsbekämpfungsprotokollen, die Fungizide mit Impfstoffen und Mikronährstoffen kombinieren. Die Expansion des Segments wird weiter durch die Einführung von Präzisionslandwirtschaftspraktiken und die wachsende Anerkennung der Rolle der Saatgutbehandlung beim Schutz von Samen und Jungpflanzen vor samen- und bodenbürtigen Krankheiten unterstützt. Die Wirksamkeit der Saatgutbehandlung bei der Verhinderung von Frühstadium-Infektionen und der Verbesserung der Keimungsraten treibt ihre Einführung bei verschiedenen Kulturpflanzentypen weiter voran und festigt ihre Rolle als wichtiges Agrarpestizid.

Drohnenoptimierte Suspensionskonzentrate und Formulierungen mit ultrageringem Volumen bilden die Grundlage der nächsten Generation der Blattanwendungsnachfrage. Brasilianische Betreiber erzielen 15 % Kosteneinsparungen im Vergleich zu herkömmlichen bodengebundenen Geräten und verbessern dabei die Abdeckungsgleichmäßigkeit in unebenem Gelände.[2]Quelle: Brasilianischer Verband für landwirtschaftliche Luftfahrt, „Drone Application Technology Report 2024”, sindag.org.brDie Bodenbehandlung gewinnt in chilenischen Weinbergen und kolumbianischen Kaffeegütern an Bedeutung, wo Wurzelfäuleerreger dauerhafte Kulturen bedrohen. Die Chemigation behält eine Nischenrelevanz in tropfenbewässerten Obstgärten, während die Begasung auf die hochwertige Gewächshausprodukton beschränkt bleibt.

Nach Kulturpflanzentyp: Führerschaft bei Ölsaaten steht vor Diversifizierung

Hülsenfrüchte und Ölsaaten machten im Jahr 2024 einen Anteil von 45,8 % des Umsatzes aus, was hauptsächlich auf Brasiliens riesige Sojabohnenfläche zurückzuführen ist, die auf mehrstufige Rostkontrolle angewiesen ist. Unterdessen wird für Obst und Gemüse eine Expansion mit einer CAGR von 4,4 % prognostiziert, da Chile und Peru die exportorientierte Produktion von Blaubeeren, Avocados und Tafeltrauben vorantreiben. Dieser bedeutende Marktanteil wird hauptsächlich durch den extensiven Sojaanbau in wichtigen Agrarnationen wie Brasilien, Argentinien, Paraguay und Uruguay angetrieben. Allein der asiatische Sojarost kann ohne Bewirtschaftung bis zu 80 % des Ertrags vernichten, was bedeutet, dass Landwirte oft in Kombinationen aus Triazolen, Strobilurinen und SDHIs investieren. Die Bedeutung des Segments wird durch die hohe Anfälligkeit der Kulturen gegenüber verschiedenen Pilzkrankheiten, insbesondere dem verheerenden asiatischen Sojarost, der Ertragsverluste von bis zu 90 % verursachen kann, weiter verstärkt.

Das Obst-und-Gemüse-Segment wird durch die steigende Nachfrage nach hochwertigen Frischprodukten sowohl auf dem Inlands- als auch auf dem internationalen Markt angetrieben. Es wird von Premium-Preisanreizen profitieren, die höhere Inputkosten pro Hektar ausgleichen. Das Wachstum des Segments ist besonders bei Kulturen wie Tomaten, Kartoffeln, Knoblauch, Zwiebeln, Salat, Karotten, Brokkoli sowie verschiedenen Früchten einschließlich Zitrusfrüchten, Steinfrüchten und tropischen Sorten bemerkenswert. Die Expansion wird weiter durch die zunehmende Verbreitung von Pilzkrankheiten wie Alternaria solani, Septoria-Blattbrand, eckige Blattfleckenkrankheit, Echter Mehltau, Fruchtfäule und Falscher Mehltau befeuert, die wirksame Fungizidanwendungen erfordern. Das Wachstum des Segments wird auch durch intensive Anbaumethoden und die zunehmende Einführung fortschrittlicher Fungizidanwendungstechnologien unterstützt, um einen optimalen Pflanzenschutz und eine Ertragssteigerung zu gewährleisten.

Getreide und Körnerfrüchte weisen eine stetige, aber langsamere Nachfrage auf, die mit der Bewirtschaftung von Weizenährensterben und Maisblattkrankheit in Argentiniens Pampas verbunden ist. Die Rasenpflege und Zierpflanzenpflege entwickelt sich zu einem wachsenden Bereich, während kommunale Grünflächenbudgets steigen, obwohl das Volumen noch bescheiden ist. Mit fortschreitender Diversifizierung segmentieren Lieferanten ihre Portfolios, um die Rückstandsgrenzwerte und Wartezeiten vor der Ernte für jede Kulturpflanze zu erfüllen.

Geografische Analyse

Brasilien dominierte im Jahr 2024 den südamerikanischen Fungizidmarkt mit einem Anteil von 81,6 %, während Chile der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 5,7 % ist. Brasilien wird durch 38 Millionen Hektar Sojabohnen und weitere 24 Millionen Hektar Mais unterstützt, die intensive saisonale Behandlungen erfordern. Beschleunigte Genehmigungen gemäß Gesetz 14.785 und lokale Produktionskapazitäten in São Paulo und Paraná schützen Landwirte vor globalen Lieferkettenturbulenzen. Präzisionssprühwerkzeuge und Echtzeit-Krankheitswarnungen aus Satellitenbildern sind bei großen Landwirtschaftsgruppen in Mato Grosso und Goiás weit verbreitet. Die rasche Einführung von kohlenstoffgebundenen Subventionsprogrammen fördert die Einführung von Kombinationsfungiziden, die das Ertragspotenzial und den gebundenen Bodenkohlenstoff erhalten.

Argentinien nutzt die tiefen Böden der Pampas-Region für die Sojabohnen- und Weizenproduktion. Obwohl Währungsschwankungen die Kaufkraft für Betriebsmittel beeinträchtigen, erhalten genossenschaftliche Absicherung und staatlich geförderte Kreditlinien die Ausgaben für die Krankheitsbekämpfung aufrecht. Geräte für variable Aufwandmengen und Drohnenüberwachung helfen Landwirten, trotz großer Feldgrößen eine hohe Wirksamkeit aufrechtzuerhalten. Die Regierung gleicht ihre Zulassungsverfahren mit Brasilien an, was die Zeit bis zur Markteinführung neuer Formulierungen bis 2027 voraussichtlich verkürzen wird.

Chile wird von Obstexporteuren angetrieben, die darum wetteifern, strengeren europäischen und nordamerikanischen Rückstandsvorschriften zu entsprechen. Die Blaubeeranbaufläche in Biobío und Maule wächst weiter, wobei jede Ernte mehrere schützende Spritzanwendungen gegen Botrytis und Echten Mehltau erfordert. Erzeuger bevorzugen zunehmend Biofungizide und kupferbasierte Lösungen und integrieren wetterbasierte Vorhersagen, um unnötige Anwendungen zu reduzieren. Kolumbien und Peru runden die Kernmärkte ab, wobei beide in die Kontrolle von Kaffeerost und hochwertige Gemüseexporte investieren. Harmonisierte Mercosur-Leitlinien versprechen reibungslosere grenzüberschreitende Registrierungen und ermöglichen es Herstellern, Datenpakete über mehrere nationale Märkte zu amortisieren.

Wettbewerbslandschaft

Der Markt ist konsolidiert, wobei die fünf größten Unternehmen im Jahr 2024 einen Anteil von 65,5 % am Gesamtumsatz ausmachten. Syngenta Group nimmt an vorderster Front mit einer vielfältigen Pipeline sowohl aus synthetischen als auch biologischen Produkten eine führende Position ein, gestützt durch starke landwirtschaftliche Vor-Ort-Technikunterstützung. [3]Quelle: Syngenta Group, „Fungicide Innovation Pipeline 2025”, syngenta.comDicht auf den Fersen erweitert Bayer seinen Einfluss durch digitale Plattformen, indem es Krankheitsprognosen nahtlos mit maßgeschneiderten Produktbündeln verknüpft. BASF SE nutzt sein neu genehmigtes SDHI Revysol, um Triazolresistenzprobleme anzugehen und seine Formulierungen an regulierungsbehördlich genehmigte Drohnenanwendungsprotokolle anzupassen.

Corteva Agriscience schmiedet Partnerschaften mit Genossenschaften und sichert sich mehrjährige Lieferverträge, um die Flächenverpflichtung zu gewährleisten. Inzwischen macht UPL Ltd Fortschritte, indem es generische Triazole nutzt und seine ländliche Präsenz durch jüngste Vertriebsakquisitionen stärkt. Andererseits schaffen sich kleinere Innovatoren mit mikrobiellen Produkten und fortschrittlichen Ausbringungswerkzeugen, einschließlich intelligenter Düsen und elektrostatischer Drohnen, eine Nische. Da regionale Regulierungsbehörden Stewardship-Pläne zur Resistenzbewältigung fordern, entwickeln sich das geistige Eigentum in der Formulierungswissenschaft und datengestützte Agronomie-Dienstleistungen zu einem wichtigen Wettbewerbsvorteil.

Unternehmen unternehmen strategische Schritte, von der Erweiterung von Fermentationskapazitäten und der Bildung lokaler Rohstoffsynthese-Partnerschaften bis hin zum Vorstoß in digitale Kohlenstoffgutschrift-Plattformen. Diejenigen, die regulatorische Landschaften zu navigieren, Serviceangebote zu intensivieren und ein eigenständiges Wirkmechanismus-Portfolio zu kuratieren verstehen, sind gut aufgestellt, um einen größeren Marktanteil zu gewinnen, insbesondere da Resistenz- und Rückstandsprobleme die Entscheidungen der Landwirte beeinflussen.

Marktführer der südamerikanischen Fungizidbranche

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Syngenta Group kündigte ein Upgrade im Wert von 150 Millionen USD seines biologischen Produktions-Hubs in São Paulo an und fügte Fermenter und Qualitätssicherungslabors hinzu, die die Produktion von mikrobiellen Fungiziden für den Inlands- und Exportmarkt verdreifachen werden.

- August 2025: BASF SE erhielt die ANVISA-Zulassung für Mefentrifluconazol für wichtige Ackerfrüchte und veröffentlichte Drohnenanwendungsrichtlinien, die unter tropischen Feuchtigkeitsbedingungen validiert wurden.

- Juli 2025: Corteva Agriscience ging eine Partnerschaft mit Copersucar ein, um integrierte Fungizidprogramme und Resistenzüberwachung auf 180.000 Hektar Zuckerrohr zu liefern, wobei variable Luftausbringungsdienstleistungen und Vor-Ort-Diagnostik gebündelt wurden.

Berichtsumfang des südamerikanischen Fungizidmarkts

| Chemigation |

| Blattanwendung |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelspflanzen |

| Obst und Gemüse |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Argentinien |

| Brasilien |

| Chile |

| Übriges Südamerika |

| Anwendungsart | Chemigation |

| Blattanwendung | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Kulturpflanzentyp | Handelspflanzen |

| Obst und Gemüse | |

| Getreide und Körnerfrüchte | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen | |

| Land | Argentinien |

| Brasilien | |

| Chile | |

| Übriges Südamerika |

Marktdefinition

- Funktion - Fungizide sind Chemikalien, die zur Kontrolle oder Verhinderung von Pilzschäden an Kulturpflanzen und zur Verhinderung von Ertragsverlusten eingesetzt werden.

- Anwendungsart - Blattanwendung, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Arten von Anwendungsarten, durch die Pflanzenschutzmittel auf Kulturen ausgebracht werden.

- Kulturpflanzentyp - Dies repräsentiert den Verbrauch von Pflanzenschutzmitteln durch Getreide, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzenkulturen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz, bei dem mehrere Unkrautbekämpfungstechniken während der gesamten Wachstumsperiode eingesetzt werden, um den Erzeugern die beste Möglichkeit zu geben, problematische Unkräuter zu bekämpfen. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und diesen helfen, sich anzusiedeln. |

| Pathogen | Ein krankheitserregender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Höchstmengen an Rückständen (MRL) | Der Höchstwert für Rückstände (MRL) ist der maximal zulässige Grenzwert für Pestizidrückstände in Lebensmitteln oder Futtermitteln, die von Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTV) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber auf Kulturen eingesetzten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Kulturerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräuter, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft dabei, Samen oder Sämlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzmittel wie Fungizide, Insektizide oder Nematizide werden häufig zur Saatgutbehandlung eingesetzt. |

| Begasung | Begasung ist das Ausbringen von Pflanzenschutzmitteln in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebensmittel oder anderes Material, das verwendet wird, um einen Schädling anzulocken und durch verschiedene Methoden, einschließlich Vergiftung, abzutöten. |

| Kontaktfungizid | Kontaktpestizide verhindern Kulturkontamination und bekämpfen Pilzpathogene. Sie wirken auf Schädlinge (Pilze) nur, wenn sie mit den Schädlingen in Kontakt kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann in der Pflanze weitergeleitet wird, wodurch die Pflanze vor dem Angriff durch Pathogene geschützt wird. |

| Massenmedikamentenverabreichung (MDA) | Die Massenmedikamentenverabreichung ist die Strategie zur Kontrolle oder Beseitigung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und dabei Kulturschäden und Ertragsverluste verursachen. Weichtiere umfassen Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das landwirtschaftliche Feld ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, bekämpfen oder abhalten. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führungsfunktionen in den Bereichen Lebensmittel, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Öffentlichkeitsarbeit im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzmitteln mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzmittel-Pulver | Ein Netzmittel-Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Formulierung von Pestiziden, die mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden fressen an den Wurzeln von Kulturen und verursachen dabei Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Pflanzeninfektion durch bodenbürtige Pathogene, was zu Kultur- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Ausschuss für Umwelt und invasive Arten gehört, bietet nationale Leitlinien zum Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhinderung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie Möglichkeiten für Forschungspräsentationen und den Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodologie zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen