Größe und Marktanteil des südamerikanischen Marktes für thermoplastische Elastomere (TPE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

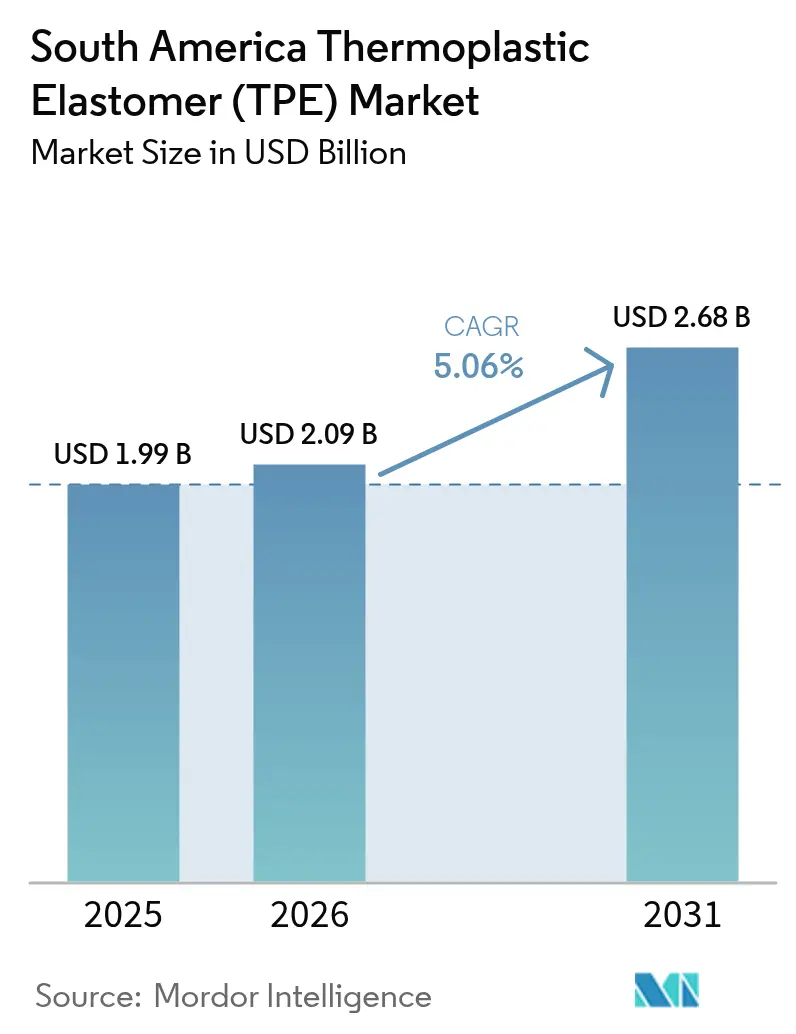

| Marktgröße im Basisjahr (2025) | 1.99 Milliarden US-Dollar |

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für thermoplastische Elastomere (TPE) durch Mordor Intelligence

Die Marktgröße des südamerikanischen Marktes für thermoplastische Elastomere (TPE) wird im Jahr 2026 auf 2,09 Milliarden USD geschätzt, ausgehend von einem Wert von 1,99 Milliarden USD im Jahr 2025, mit Prognosen von 2,68 Milliarden USD für 2031, wachsend mit einer CAGR von 5,06 % über den Zeitraum 2026–2031. Die rasche Einführung von Elektrofahrzeug-Plattformen, mehrjährige Infrastrukturprogramme und die Rückverlagerung der Medizingeräteherstellung erweitern die Nachfrage nach Elastomeren, die gummiartige Flexibilität mit thermoplastischer Recyclingfähigkeit verbinden. Brasiliens Mover-Anreizprogramm stimuliert die Beschaffung von halogenfreien Kabelummantelungen, leichten Türdichtungen und Soft-Touch-Innenraumteilen, während Argentiniens Infrastrukturpipeline von 452 Milliarden USD Planer dazu veranlasst, widerstandsfähige thermoplastische Vulkanisate für Brückendehnungsfugen und Fensterdichtungen vorzuschreiben. Beschleunigter Rechenzentrumsausbau und 5G-Installationen verstärken die Nachfrage nach flammhemmenden Kabelummantelungen, und Qualitäten mit post-consumer-recyceltem Inhalt gewinnen an Bedeutung, da Markeninhaber Kreislaufwirtschaftsziele verfolgen. Die Wettbewerbsintensität bleibt moderat, da globale Konzerne Basisharze liefern und regionale Lohncompoundeure Härte, Haftung und Flammleistung nach OEM-Spezifikationen anpassen.

Wichtigste Erkenntnisse des Berichts

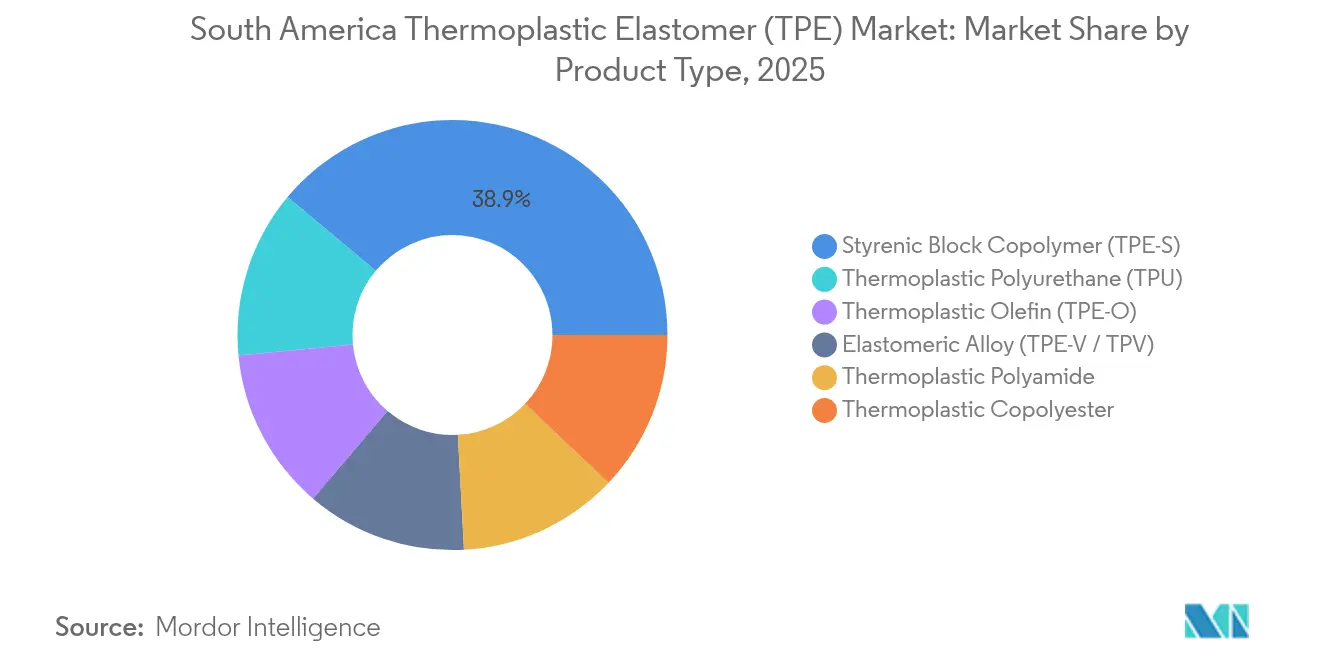

- Nach Produkttyp führten Styrolblock-Copolymere den südamerikanischen Markt für thermoplastische Elastomere mit einem Anteil von 38,92 % im Jahr 2025 an, und thermoplastisches Polyurethan wird voraussichtlich bis 2031 mit einer CAGR von 5,49 % wachsen.

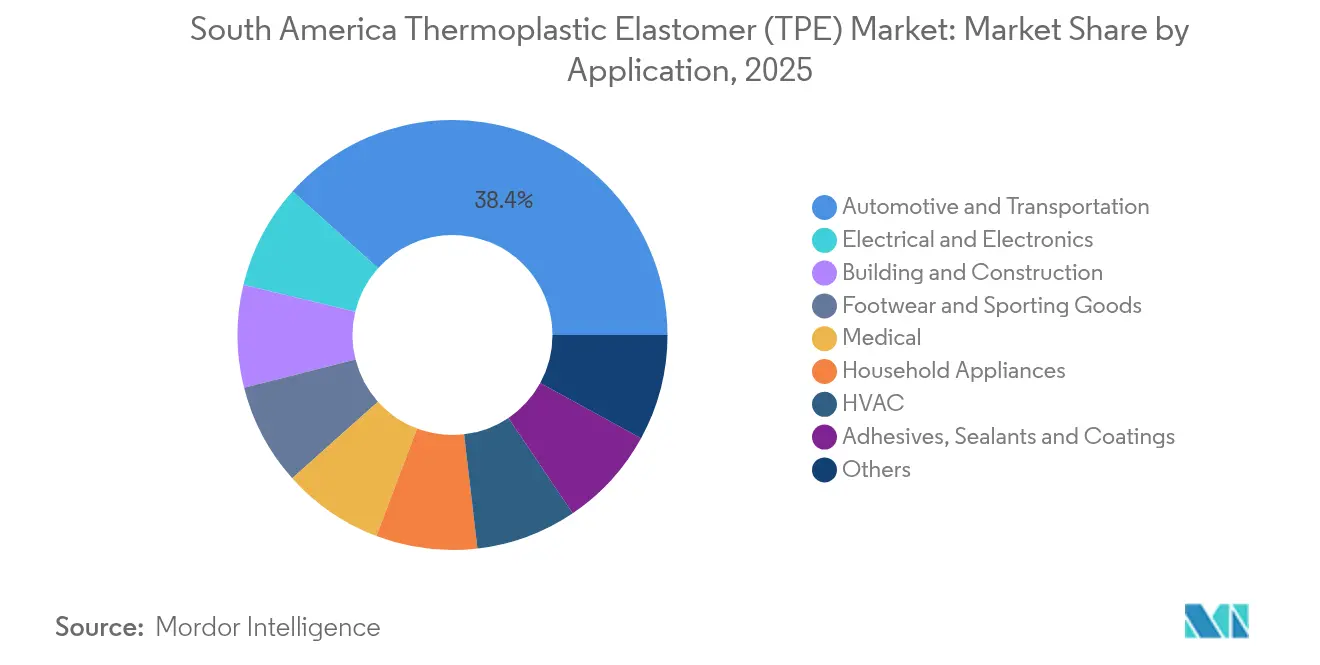

- Nach Anwendung entfiel auf Automobil und Transport ein Anteil von 38,35 % an der Marktgröße des südamerikanischen Marktes für thermoplastische Elastomere im Jahr 2025, während Elektrik und Elektronik mit einer CAGR von 5,6 % bis 2031 wächst.

- Nach Geografie erzielte Brasilien 71,65 % des Umsatzes im Jahr 2025 und wird voraussichtlich eine CAGR von 5,93 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Marktes für thermoplastische Elastomere (TPE)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Automobilleichtbau und Hochlauf der Elektrofahrzeugproduktion | +1.3% | Brasilien (São Paulo, Minas Gerais), Argentinien (Córdoba) | Mittelfristig (2–4 Jahre) |

| Sanierung der Infrastruktur und Ausgaben für grüne öffentliche Baumaßnahmen | +0.9% | Brasilien (nationales PAC-Programm), Argentinien (IDB-finanzierte Korridore), Chile (Straßen in Bergbauregionen) | Langfristig (≥ 4 Jahre) |

| Beschleunigte Herstellung von Medizingeräten und Rückverlagerung | +0.7% | Brasilien (ANVISA-regulierte Zentren), Argentinien (Pharma-Cluster Buenos Aires) | Kurzfristig (≤ 2 Jahre) |

| Umstieg des Schuhsektors auf biobasierte TPE-Sohlen | +0.5% | Brasilien (Schuhcluster Rio Grande do Sul, Ceará) | Mittelfristig (2–4 Jahre) |

| Einsatz von abriebfesten TPE-Teilen im Bergbau und Energiesektor | +0.6% | Chile (Kupfergürtel), Brasilien (Eisenerz Minas Gerais), Peru (Gold-/Kupferregionen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automobilleichtbau und Hochlauf der Elektrofahrzeugproduktion

Stellantis, Volkswagen und General Motors haben im Rahmen von Brasiliens Mover-Anreizprogramm mehr als 22 Milliarden USD in Hybrid- und Batterie-Elektroprojekte investiert, was zu einer weitverbreiteten Substitution von EPDM durch thermoplastische Vulkanisate geführt hat, die 30 % Gewichtseinsparungen und 40 % schnellere Zykluszeiten bieten. Halogenfreies thermoplastisches Polyurethan dominiert nun Hochspannungskabelummantelungen, da Lubrizols Estane-Qualitäten die IEC 62893-Entflammbarkeitsanforderungen erfüllen und einer kontinuierlichen Exposition von 125 °C standhalten. Die Elektrofahrzeug-Zulassungen in Argentinien stiegen zwischen 2022 und 2023 stark an, als Ladekorridore in Buenos Aires und Córdoba ausgebaut wurden. Dennoch fehlt regionalen Lieferanten noch die In-line-Entgasung und VOC-arme Compoundierung, was die Einfuhr von vorgefärbten Pellets erzwingt und die Vorlaufzeiten auf bis zu 12 Wochen verlängert.

Sanierung der Infrastruktur und Ausgaben für grüne öffentliche Baumaßnahmen

Argentinien sicherte sich 1 Milliarde USD von der Interamerikanischen Entwicklungsbank für die Paraná-Flussbrücke und 816 Millionen USD von China Machinery Engineering Corporation für Bahnausbauten, die einen öffentlichen Investitionsrahmen von 452 Milliarden USD bis 2040 absichern. Provinzielle Ausschreibungen schreiben thermoplastische-Olefin-Kombinationen vor, die Ozonrissbildung widerstehen und unterhalb von –20 °C elastisch bleiben. Qualitäten mit 9–35 % post-consumer-recyceltem Inhalt erfüllen nun den ASTM C1401-Haftnorm und helfen Auftragnehmern, Gutschriften für grünes Bauen zu erhalten. Lange Amortisationszeiträume veranlassen Planer dazu, hochwertige Copolyester- und Polyamid-Elastomere zu bevorzugen, die in Küstenfeuchtigkeit gegen Hydrolyse beständig sind, selbst wenn die Anschaffungskosten höher sind.

Beschleunigte Herstellung von Medizingeräten und Rückverlagerung

Brasiliens ANVISA-Rückverfolgbarkeitsregeln und die MERCOSUR-GMC-28-2024-Positivlisten veranlassen multinationale Unternehmen, ISO-10993-konforme Elastomere lokal zu beziehen. KRAIBURGs Thermolast-M-Serie hat Zytotoxizitäts- und Reizungstests bestanden, was die Produktion von Spritzenstempeln und Atemkreislauf-Verbindungsstücken in São Paulo und Buenos Aires ermöglicht. Peru erließ 2024 Grenzwerte für Nitrosamine und Bisphenol-A in Babyartikeln, was eine Neuformulierung mit phthalafreien Styrol-Elastomeren auslöste, die bereits die FDA-Anforderungen für indirekten Lebensmittelkontakt erfüllen. Die Containerfrachtrate auf den Asien-Südamerika-Routen stieg Anfang 2024 um 40 %, was die Argumentation für die inländische Compoundierung mittlerer Produktionsmengen stärkt.

Umstieg des Schuhsektors auf biobasierte TPE-Sohlen

Brasilianische Schuhcluster in Rio Grande do Sul und Ceará produzieren jährlich mehr als 900 Millionen Paar Schuhe, und Premiummarken stellen auf bio-zertifizierte thermoplastische Polyurethane um, die Rizinusöl-Polyole enthalten, um ihren CO₂-Fußabdruck um 20–30 % zu reduzieren. Huntsmans Avalon-Gecko-Linie liefert Shore-A-85–95-Härte, ohne Rückprallelastizität einzubüßen, während Braskems Ethanol-zu-Ethylen-Route bio-zertifiziertes EVA für leichte Zwischensohlen liefert. Die Zertifizierung nach ISCC PLUS erhöht die Prüfkosten, die kleinere Hersteller nur schwer absorbieren können, sodass konventionelles SBS immer noch das Schuhwerksegment der Einstiegsklasse dominiert, wo Kostenaufschläge von 10–15 % für nachwachsende Rohstoffe unerschwinglich sind.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Volatile Styrol- und Petroeinsatzstoffpreise | -0.8% | Brasilien (petrochemischer Korridor São Paulo), Argentinien (Komplex Bahía Blanca) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte regionale Compound-/Masterbatch-Kapazität | -0.5% | Argentinien, Chile, Kolumbien, Peru (Abhängigkeit von Importen) | Mittelfristig (2–4 Jahre) |

| Verschärfung der Phthalat- und VOC-Vorschriften | -0.3% | Brasilien (ANVISA-Zuständigkeitsbereich), MERCOSUR-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Styrol- und Petroeinsatzstoffpreise

Brasilianische Cracker liefen 2024 mit einer Auslastung von 60 %, und Erdgaspreise von nahe 15 USD pro Million Btu trieben die Ethylen- und Propylenkosten in die Höhe und ließen Styrol-Spotpreise während ungeplanter Stillstände im Triunfo-Komplex von Braskem zwischen 1.100 und 1.450 USD pro Tonne schwanken. Der Bahía-Blanca-Standort in Argentinien erlitt 2023 Sturmschäden, und obwohl die Einsatzstoffproduktion im Dezember 2024 um 37,1 % zulegte, fiel die nachgelagerte Kunststoffnachfrage um 5,1 %[1]INDEC, "Industrieproduktionsindex Dezember 2024," indec.gob.ar. Compoundeure halten nun bis zu 90 Tage Lagerbestand vor, und vierteljährliche Aufschläge schmälern den Kostenvorteil, den thermoplastische Elastomere gegenüber Duromerkauts chuk haben. Brasiliens Presiq-Programm, das ab 2027 mit 4,0 Milliarden BRL pro Jahr bewertet ist, zielt darauf ab, die Rohstoffpreise zu stabilisieren, doch seine Umsetzung hängt von Haushaltsfreigaben durch den Kongress ab.

Begrenzte regionale Compound- und Masterbatch-Kapazität

Cromex betreibt das größte Masterbatch-Netzwerk der Region; allerdings bleibt seine Spezialcompoundkapazität für thermoplastische Elastomere unter 150 Kilotonnen pro Jahr, was weniger als 8 % des Verbrauchs entspricht. Argentinien, Chile, Kolumbien und Peru verfügen nicht über Zweiwellenschneckenextruder, die Flammschutzmittel oder leitfähige Füllstoffe oberhalb von 15 % dispergieren können. Infolgedessen importieren OEMs vorcompoundierte Pellets aus Asien oder Nordamerika, mit einer Lieferzeit von 10–14 Wochen. Mindestbestellmengen von 20 Tonnen schrecken kleine Käufer ab. Braskem polymerisiert Polyethylen und Polypropylen, aber keine Styrolblock-Copolymere oder thermoplastisches Polyurethan, sodass diese Basisharze fast vollständig importiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Styrol-Dominanz trifft auf Polyurethan-Dynamik

Styrolblock-Copolymere generierten 38,92 % des Umsatzes im Jahr 2025 und bieten Transparenz, Soft-Touch-Gefühl und Haftung auf Polypropylen für Schuhsohlen und Konsumgüter-Umspritzungsanwendungen. Ihre Dichte unter 1,0 g/cm³ unterstützt die Massenreduzierungsstrategien der Automobilhersteller, während das Segment auch Schmelzklebstoffe für Verpackungsweiterverarbeiter stützt. Thermoplastische Olefine werden in Außentrimm- und Motorraum-Luftleitungsanwendungen eingesetzt, da sie Chemikalien und ultravioletter Strahlung widerstehen. Elastomere Legierungen wie thermoplastische Vulkanisate verdrängen EPDM-Türdichtungen, reduzieren das Fahrzeuggewicht um 30 % und verkürzen Montagezyklen. Copolyester- und Polyamid-Elastomere halten einem Dauerbetrieb bei 130 °C in Abgashängern und Getriebelagern stand, was Premiumpreise bei Antriebsstrangkomponenten rechtfertigt.

Thermoplastisches Polyurethan wird bis 2031 die schnellste CAGR von 5,49 % erzielen, angetrieben durch Bergbauumstellungen, bei denen TPU gegossenes Polyurethan in Schlammpumpen ersetzt und die Betriebsdauer um 20–50 % erhöht und Ausfallzeiten reduziert. Halogenfreies polyetherbasiertes TPU verankert auch Hochspannungs-EV-Kabelummantelungen, die einem Dauerbetrieb bei 125 °C und Kaltstarts bei –40 °C standhalten müssen. Bio-zertifiziertes TPU aus Rizinusöl-Polyolen ermöglicht es Schuhmarken, bis zu 30 % erneuerbare Inhalte geltend zu machen, ohne Shore-A-Härte oder Rückprallelastizität zu beeinträchtigen. Der Rohstoffdruck bleibt ein Thema, da nahöstliche Polyollieferanten Kapazitäten auf Spezialchemikalien umgeleitet und die Polyolpreise 2024 um 12–18 % angehoben haben.

Nach Anwendung: Automobil führt, Elektronik beschleunigt

Automobil und Transport machte 38,35 % des Umsatzes im Jahr 2025 aus, nach der Montage von nahezu 2,8 Millionen Fahrzeugen in Brasilien und Argentinien. Dies wurde durch den Einsatz von kautschukersetzenden thermoplastischen Elastomeren in Türdichtungen, Instrumententafelverkleidungen und Kabelbäumen erreicht. Die Nachhaltigkeitsziele der OEMs stimmen mit recyclingfähigen Elastomeren überein, und die Einstufenspritzguss reduziert die Taktzeit auf Hochvolumen-Montagelinien. Bauwesen und Konstruktion belegt den zweiten Platz, gestützt durch Argentiniens Pipeline von 452 Milliarden USD, die thermoplastische-Olefin-Brückenlager vorschreibt, die bei unter –20 °C elastisch bleiben. Schuhcluster produzieren mehr als 900 Millionen Paar pro Jahr und integrieren Styrolsohlen mit bio-zertifizierten EVA-Zwischensohlen. Die medizinische Nutzung beschleunigt sich, da KRAIBURGs Thermolast M die ISO-10993-Prüfung für Spritzenstempel und Insulinpen-Griffe besteht.

Der Bereich Elektrik und Elektronik wird voraussichtlich mit einer CAGR von 5,6 % wachsen und ist damit der am schnellsten wachsende Endverbrauchsbereich. Rechenzentren und 5G-Basisstationen benötigen raucharme, halogenfreie Kabelummantelungen auf Basis von Polyether-TPU und thermoplastischen Polyamid-Elastomeren, die für einen Dauerbetrieb bei 125 °C geeignet sind. Verbinderschuhe erfordern eine Shore-A-Härte von 60–80 sowie Haftung auf Polycarbonat, was durch thermoplastische Polyamid-Elastomere ohne Primer erfüllt werden kann. Haushaltsgeräte nutzen Qualitäten mit 35–48 % post-consumer-recyceltem Inhalt, um unternehmerische Kreislaufwirtschaftskennzahlen zu erfüllen. HLK-Leitungen schreiben VOC-arme thermoplastische Vulkanisate vor, die nach 1.000 Stunden Alterung einen Druckverformungsrest von unter 25 % aufrechterhalten.

Geografische Analyse

Brasilien hatte 2025 einen Anteil von 71,65 % am südamerikanischen TPE-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen, unterstützt durch Braskems Harzkapazität von 9,3 Millionen Tonnen und das Mover-Automobil-Programm mit 800 Millionen USD. Die Bauausgaben erreichten 2024 128 Milliarden USD, und Bundesausschreibungen schreiben zunehmend Materialien mit recyceltem Inhalt vor. Braskems 86-Kilotonnen-PCR-Linie ermöglicht thermoplastische Elastomerqualitäten mit 35–48 % recyceltem Inhalt, validiert für ANVISA-Lebensmittelkontaktanwendungen. Eisenerzminen in Minas Gerais und Offshore-Ölplattformen verbrauchen abriebfestes TPU für Pumpen und Dichtungen. Erdgaspreise, die viermal so hoch sind wie die US-Referenzwerte, beschränken jedoch die Crackerauslastung und die Margenausweitung.

Argentinien belegt den zweiten Platz mit einer Volkswirtschaft von 632,6 Milliarden USD, die stark in Petrochemie, Automobil und Pharmaindustrie eingebunden ist. Die Regierung sicherte sich 1 Milliarde USD IDB-Finanzierung für die Paraná-Flussbrücke und 816 Millionen USD chinesische Finanzierung für Bahnverbesserungen, als Teil eines öffentlichen Investitionsplans von 452 Milliarden USD. Weniger als 35 % der Autobahnen sind gepflastert, was die Nachfrage nach thermoplastischen-Olefin-Dehnungsfugen ankurbelt. Die Elektrofahrzeug-Zulassungen stiegen von 2022 bis 2023 um 66 %, als Buenos Aires und Córdoba Ladekkorridore errichteten. Die Vaca-Muerta-Pipeline verbesserte die Ethanversorgung für Bahía Blanca, doch die nachgelagerte Kunststoffproduktion schrumpfte Ende 2024 aufgrund einer fragilen Baukonjunktur um 5,1 %.

Das restliche Südamerika – Chile, Kolumbien, Peru und kleinere Volkswirtschaften – macht den Ausgleich. Chilenische Kupferprojekte schreiben hydrolysebeständige Polyester-TPU-Dichtungen vor, die saurem Prozesswasser ausgesetzt sind, während Perus Bergbauinvestitionen 3,3 Milliarden USD übersteigen und die Nachfrage nach spritzgegossenen Elastomerteilen in Schlammrohrleitungen ankurbeln. Kolumbianische Konsumgüterwerke verwenden Styrol-Elastomere in Soft-Touch-Griffen, doch alle drei Länder sind auf importierte compoundierte Pellets mit Lieferzeiten von bis zu 14 Wochen angewiesen. Unterschiedliche Regulierungsrahmen erschweren mehrländerübergreifende Produkteinführungen, auch wenn MERCOSUR- und Pazifische-Allianz-Abkommen die meisten Zölle erlassen.

Regulatorisches Umfeld

Brasilien verschärft die Compliance-Anforderungen für Chemikalien und Kunststoffe durch eine Kombination von Stoffregistrierungs- und Kreislaufwirtschaftsmaßnahmen, die TPE-Importeure, Compoundeure und Verarbeiter betreffen. Das Gesetz Nr. 15.022 (November 2024) führte das Nationale Inventar chemischer Stoffe ein, das die Registrierung von Stoffen vorschreibt, die in einer Menge von 1 Tonne/Jahr oder mehr produziert oder importiert werden. Die Aufsicht umfasst Behörden wie MMA, IBAMA, ANVISA, INMETRO und MTE. Für lebensmittelkontaktfähige und sensible Anwendungen verstärken ANVISA-Aktualisierungen wie RDC Nr. 961 (Februar 2025) die Verwendung von Positivlisten für Polymere und prägen damit die Materialauswahl und Dokumentation in Bereichen wie Medizin, Verpackung und Konsumgütern, die TPE-Komponenten verwenden.

Kreislaufwirtschaft und Kunststofflogistik werden ebenfalls zu einer Compliance-Ebene für Harz- und Compound-Lieferanten, die Markeninhaber bedienen. Gemäß dem brasilianischen Dekret Nr. 12.688/2025 zur Rücknahmelogistik für Kunststoffverpackungen erließ das MMA das Comunicado LR - DGR/MMA Nr. 002/2026 (Mai 2026), das die verpflichtende Einbindung von Rezyklatanteilen in Kunststoffverpackungen ab Januar 2026 für Großunternehmen und ab Juli 2026 für KMU klarstellt. Dies erhöht die Nachfrage nach rückverfolgbaren Formulierungen mit Rezyklatanteil und auditierbaren Massenbilanzdaten. Anderswo in der Region verlangt Chiles Chemikalienregelwerk die Meldung gefährlicher Stoffe (gemäß Klassifizierung nach Dekret 57/2019) über 1 Tonne/Jahr an das Umweltministerium, während Kolumbiens Gesetz 2232 (2022) eine stufenweise Reduzierung und Substitution von Einwegkunststoffen vorschreibt. Dies erhöht den Bedarf an konformen Materialdeklarationen und Leistungsvalidierung anhand weit verbreiteter ASTM/ISO-Referenzen.

Wertschöpfungskettenanalyse

Die regionale TPE-Wertschöpfungskette beginnt mit Basiselastomeren (insbesondere SBC und TPU), die größtenteils importiert werden, und lokal produzierten Polyolefinen. Diese fließen in Compoundierung, Masterbatch-Herstellung, Verarbeitung und anschließend in die OEM- und Tier-Zulieferung für Endanwendungen in Automobil, Infrastruktur, Medizin, Elektrik und Schuhwerk. Brasilien verankert die Versorgungsbasis mit petrochemischer und verarbeitender Dichte im Korridor São Paulo, während sich nachgelagerte Form- und Extrusionscluster in südliche Fertigungszentren wie Rio Grande do Sul ausdehnen. Vertrieb und Anwendungsentwicklung werden typischerweise über lokale Vertreter und Vertriebshändler abgewickelt, einschließlich der Partnerschaft von KRAIBURG TPE mit APTA Resinas in Brasilien zur Unterstützung von Automobilkunden mit technischem Service und lokalisierter Produktverfügbarkeit.

Die regionale Produktions- und Compoundierungsfähigkeit ist uneinheitlich, was zu Engpässen bei Spezialformulierungen führen kann, die kontrollierte VOC-Leistung, konsistente Farbe und Dispersion oder höhere Additivanteile erfordern. Lokale Hersteller und Nischenanbieter sind auf dem Markt aktiv, darunter Mantoflex (Brasilien), das TPU für Spritzguss und Extrusion liefert, und Therpol Sustainable Innovation (São Paulo), das TPE-Materialien aus erneuerbaren Naturkautschukquellen herstellt. Trotzdem sind viele Hochleistungscompounds weiterhin auf importierte Pellets und Additivpakete angewiesen. Automobile Tier-Zulieferer und OEM-verbundene Verarbeiter priorisieren just-in-sequence-Lieferungen und Dokumentation gemäß lokalen Standards und Qualifizierungsverfahren, was Lieferanten begünstigt, die stabile Logistik, Chargenrückverfolgbarkeit und anwendungstechnische Betreuung in der Nähe wichtiger Montagezentren kombinieren.

Wettbewerbslandschaft

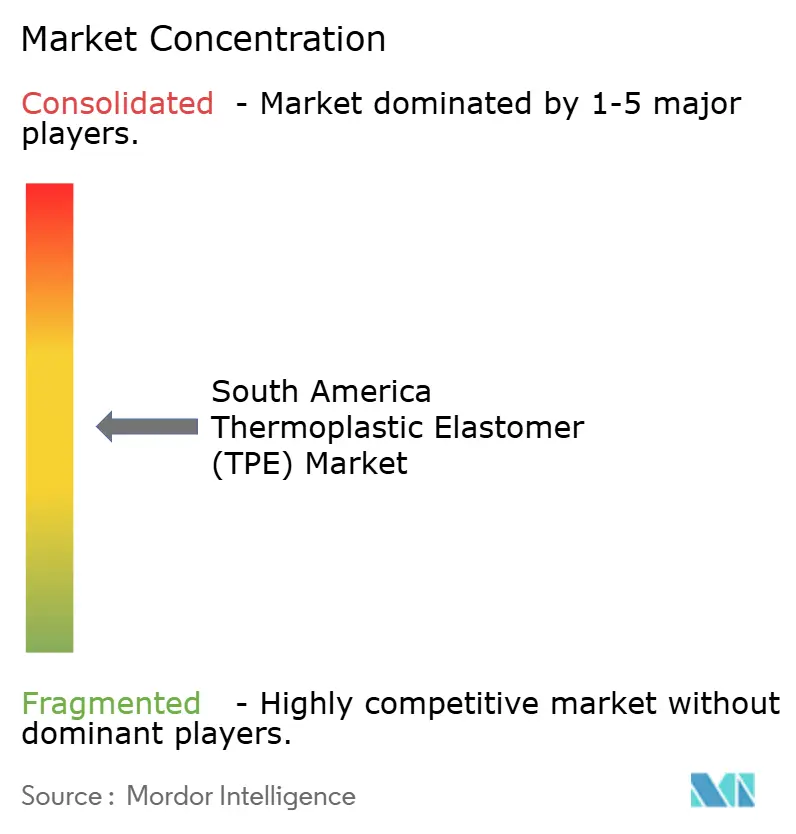

Der südamerikanische Markt für thermoplastische Elastomere ist moderat fragmentiert. Globale Hersteller wie BASF liefern Basisharze, während regionale Lohncompoundeure Flammschutz, Haftung und Härteprofile anpassen. Nachhaltigkeit dominiert die Strategien. Chancen für unerschlossene Bereiche konzentrieren sich auf fortgeschrittenes Recycling. Prozessautomatisierung ist ein weiterer Hebel: Spritzgusszellen mit Echtzeit-Rheologiesensoren und automatisierten Härteprüfgeräten reduzieren Ausschussquoten auf unter 2 %, ein entscheidender Gewinn für hochwertige Medizinqualitäten. ISO-13485- und ISO-10993-Zertifizierungen sind weiterhin auf São Paulo und Buenos Aires konzentriert, was Eintrittsbarrieren erhöht.

Marktführer in der Branche der thermoplastischen Elastomere (TPE) in Südamerika

KRATON CORPORATION

BASF

Dynasol Group

LG Chem

Avient Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Neuformulierung und Rückverfolgbarkeit schaffen Freiräume für Lieferanten, die auditierbare, risikoarme TPE-Lösungen für Automobilinnenausstattung, medizinische Komponenten und verpackungsnahe Anwendungen liefern können. Brasiliens Chemikaliengovernance wird unter dem Gesetz Nr. 15.022 (2024) für die Stoffregistrierung ab 1 Tonne/Jahr dokumentationsintensiver, während ANVISA-Maßnahmen wie RDC Nr. 961 (Februar 2025) Positivlisten-Ansätze für Polymere in lebensmittelkontaktfähigen und sensiblen Anwendungen verstärken. Zusammen unterstützen diese Dynamiken Chancen für ISO 10993-konforme TPEs medizinischer Qualität, VOC-arme Compounds für Innenraumteile und vertriebsgeführte technische Plattformen, die Deklarationen und Chargenrückverfolgbarkeit über mehrere Endanwender hinweg verwalten können.

Kreislaufwirtschaftsprogramme und Rezyklatanteilsvorgaben erhöhen zudem die Produktentwicklungsnachfrage nach Angeboten mit Rezyklatanteil und Massenbilanz, die stabile Eigenschaften und eine konsistente Versorgung bieten. Brasiliens Dekret Nr. 12.688/2025 zur Rücknahmelogistik für Kunststoffverpackungen, präzisiert durch das Comunicado LR - DGR/MMA Nr. 002/2026 des MMA (Mai 2026), legt den verpflichtenden Zeitplan für die Einbindung von Rezyklatanteilen fest (Januar 2026 für Großunternehmen und Juli 2026 für KMU). Dies treibt Markeninhaber und Verarbeiter zu Lieferanten, die Rezyklat-Rohstoffe qualifizieren und Verarbeitbarkeit sowie Compliance aufrechterhalten können. Über Brasilien hinaus ist der kommerzielle Freiraum auch mit der Erweiterung der lokalen technischen Serviceabdeckung verbunden, wobei KRAIBURG TPE seine Präsenz in Südamerika durch Partner ausbaut, darunter APTA Resinas in Brasilien. Ähnliche partnergeführte Modelle werden genutzt, um schnellere Qualifizierungszyklen für Konsum-, Industrie- und medizinische Compound-Familien in den Andenländern und kleineren Märkten zu unterstützen, die stark von Importen abhängen.

Aktuelle Branchenentwicklungen

- Mai 2026: Kraton Corporation kündigte eine weltweite Preiserhöhung von bis zu 25% für aus Rohtallöl gewonnene Produkte und terpentinbasierte Harze an. Diese Maßnahme unterstreicht die anhaltende Volatilität bei bio-basierten und forstchemischen Rohstoffen, die in Klebharzen und verwandten Formulierungssystemen verwendet werden und die Wirtschaftlichkeit von TPE-nahen Compoundierungen sowie die Preisdisziplin in der Region beeinflussen können.

- März 2026: Kraton Corporation kündigte eine weltweite Preiserhöhung für seine Polymerprodukte (einschließlich SBS-, SIS- und HSBC-Linien) an, die zwischen 440 USD/MT und 700 USD/MT liegt und ab 1. April 2026 gilt. Für südamerikanische Käufer, die einen erheblichen Anteil ihrer Styrol-Elastomere importieren, erhöht diese Maßnahme die kurzfristigen Beschaffungskosten und verstärkt den Fokus auf Neuformulierung, Bestandsstrategie und alternative Beschaffungswege.

- August 2024: KRAIBURG TPE Americas ging eine Partnerschaft mit ANDERS in Peru ein, um KRAIBURG TPE in der Andenregion zu vertreten. Die Vereinbarung erweitert den lokalen Zugang zu technischem Support und Vertrieb für TPE-Sorten, die in Konsum-, Industrie- und medizinischen Anwendungen eingesetzt werden, und verbessert die Qualifizierungszeit für Kunden außerhalb der wichtigsten Industriekorridore Brasilien-Argentinien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst thermoplastische Elastomere, die in Südamerika verkauft und verbraucht werden, gemessen in Wertangaben in USD und erfasst auf Materialebene für die nachgelagerte Fertigung und Compoundierung.

Umfangsausschlüsse: Wir schließen fertige Konsum- oder Industrieprodukte aus TPEs aus, ebenso wie jegliche recycelte oder wiederverwendete Materialströme, die nicht Teil der primären Marktverkäufe sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Styrolblock-Copolymer (TPE-S)

- Thermoplastisches Olefin (TPE-O)

- Elastomere Legierung (TPE-V / TPV)

- Thermoplastisches Polyurethan (TPU)

- Thermoplastisches Copolyester

- Thermoplastisches Polyamid

- Nach Anwendung

- Automobil und Transport

- Bauwesen und Konstruktion

- Schuhe und Sportartikel

- Elektrik und Elektronik

- Medizin

- Haushaltsgeräte

- HLK

- Klebstoffe, Dichtstoffe und Beschichtungen

- Sonstige

- Nach Geografie

- Brasilien

- Argentinien

- Restliches Südamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau eines klaren Überblicks über die Nachfragetreiber in Südamerika und die Polymerverarbeitungsaktivität, um anschließend zu erfassen, wie TPE-Familien typischerweise in Endanwendungen wie Automobilteile, Schuhwerk und Bauwesen einfließen. Dafür stützten wir uns auf öffentliche Quellen wie UN Comtrade für Handelsströme, nationale Statistikbehörden für Industrieproduktionsreihen sowie Zoll- und Tarifverzeichnisse, die bei der Trennung von Elastomer- und Kunststoffhandelskategorien helfen.

Um das Modell praxistauglich zu gestalten, nutzten wir außerdem Quellen wie Branchenverbände für den Kontext der Polymer- und Kautschukverarbeitung, Veröffentlichungen der Zentralbanken für Inflations- und Wechselkurszeitpunkte sowie von Fachgutachtern geprüfte Zeitschriftenartikel für typische Anwendungsanteile und Substitutionstrends zwischen Elastomeren und anderen Materialien. Geschäftsberichte, Investorenpräsentationen und seriöse Presse wurden verwendet, um Kapazitätsänderungen und Produktpositionierung zu bestätigen, und ein bezahltes Abonnement für Unternehmensfinanzdaten sowie eine Import-Export-Datenbank auf Sendungsebene wurden nur zur Gegenprüfung von Richtung und Umfang verwendet. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Schreibtischannahmen einem Stresstest zu unterziehen, insbesondere hinsichtlich der Anwendungsaufteilung, des typischen Preisverhaltens nach TPE-Familie und des Tempos der Substitution gegenüber Kautschuk und anderen Kunststoffen. Wir sprachen mit einer Mischung aus Materiallieferanten, Compoundeuren, Verarbeitern und großen Endverbrauchern in Brasilien, Argentinien und dem restlichen Südamerika, sodass die endgültige Dimensionierung lokale Kaufmuster widerspiegelt und nicht nur Handelsbewegungen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | APAC: 49% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 33% | EMEA: 33% |

| Kleinere Marktteilnehmer: 17% | Manager: 54% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde nach Top-Down- und Bottom-Up-Logik erstellt, wobei makroökonomische und branchenspezifische Indikatoren in einen südamerikanischen Nachfragepool übertragen und anschließend mit Lieferanten- und Vertriebssignalen abgeglichen wurden. In der Praxis wurden Produktions- und Handelsreihen verwendet, um den verfügbaren Materialfluss nach Land zu rekonstruieren, der anschließend anhand von Durchdringungshinweisen aus wichtigen Verbraucherbranchen angepasst wurde.

Einige Variablen, die im Modell von Bedeutung waren, sind die Automobilproduktion und die Herstellung von Fahrzeugkomponenten, die Fertigungsaktivität in Schuhwerk und Konsumgütern, Signale zu Bau- und Infrastrukturausgaben, die Importabhängigkeit nach wichtigen TPE-Familien und die beobachtete Preisentwicklung von Harzen und Compounds in USD. Diese Inputs halfen, Volumenverschiebungen von Preiseffekten zu trennen, was bei Polymeren wichtig ist, da Wechselkurse und Rohstoffkosten den ausgewiesenen Wert schnell verändern können. Für die Prognose wurde eine Szenarioanalyse hinsichtlich Industrieproduktion, Wechselkursen und relativer Preisgestaltung im Vergleich zu Substitutionsmaterialien angewendet und anschließend mit Expertenmeinungen überprüft, um den Wachstumspfad realistisch zu halten.

Wo Bottom-up-Details für kleinere Länder oder Nischenanwendungen fehlten, füllten wir Lücken mithilfe kontrollierter Näherungswerte wie Importanteilen, Anwendungsintensitätsfaktoren und Stichproben-Preisbändern nach Polymerfamilie und überprüften anschließend, ob die implizierten Verbrauchsniveaus im Vergleich zur Fertigungsaktivität plausibel erschienen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung wurde in mehreren Durchgängen durchgeführt, sodass die Zahlen nicht auf einem einzigen Datensatz beruhen. Wir verglichen die modellierten Gesamtwerte mit unabhängigen Signalen wie Handelsbilanzen, bekannten Kapazitätserweiterungen und der Richtung wichtiger Endverbraucherbranchen und überprüften anschließend alle größeren Sprünge nach Land, Anwendung oder Produktfamilie erneut.

Vor der endgültigen Freigabe durchläuft das Modell samt Annahmen eine interne Prüfung, bei der Berechnungen erneut durchgeführt und Grenzfälle hinterfragt werden, und Befragte werden erneut kontaktiert, wenn eine Abweichung nicht anhand öffentlicher Signale erklärt werden kann. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie starken Wechselkursverschiebungen, größeren Anlagenänderungen oder politischen Änderungen, die Importe betreffen. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, sodass Kunden eine aktualisierte Sicht basierend auf den neuesten verfügbaren Indikatoren erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den südamerikanischen Markt für thermoplastische Elastomere mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für thermoplastische Elastomere in Südamerika können variieren, selbst wenn der Themenname gleich erscheint, da der geografische Zuschnitt, die Abdeckung der Produktfamilien und der Preiskalender nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie jede Studie Compound-Material gegenüber reinem Polymer behandelt und ob die Dimensionierung an Endverbrauchssignale gebunden ist oder hauptsächlich an Handels- und allgemeine Wachstumsannahmen.

Die Tabelle zeigt eine große Bandbreite, die größtenteils durch Umfangs- und Umrechnungsentscheidungen erklärt wird, wobei manche Schätzungen lateinamerikanische Gesamtwerte mit Südamerika mischen oder verwandte Elastomerkategorien einbeziehen, die typischerweise nicht als TPE-Familien erfasst werden. Im Modell von Mordor Intelligence wird der Wert ausschließlich um Südamerika (Brasilien, Argentinien und den Rest Südamerikas) aufgebaut und konzentriert sich auf Kern-TPE-Produktfamilien und deren Anwendungsnachfrage, was die Zahl von breiteren regionalen Zusammenfassungen oder schneller wachsenden Fällen abheben kann, die sich stark auf aggressive Preis- und Volumenausweitung stützen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,99 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,49 Mrd. USD (2025) | Verwendet eine lateinamerikanische Rahmung mit einem engeren Anwendungsspektrum und unterschiedlichen Einschlussregeln für TPE-Familien, was die südamerikanische Nachfrage in Anwendungen wie Bauwesen, Haushaltsgeräten und Klebstoffen unterschätzen kann. |

| Branchenverlag B | 2,35 Mrd. USD (2025) | Bündelt wahrscheinlich compoundiertes TPE und verwandte Elastomermischungen in die Gesamtsumme und wendet eine höhere angenommene Preisentwicklung an, was den Wert gegenüber einem material- und anwendungsgeführten Nachfrageaufbau erhöhen kann. |

Betrachtet man die drei Zahlen zusammen, ist der wichtigste Schritt, den Umfang an die zu treffende Entscheidung anzupassen und dann zu prüfen, was als TPE gezählt wird und wie das Umrechnungsjahr für USD gehandhabt wird. Unser Ansatz bleibt nachvollziehbar, da die Gesamtsumme auf Nachfragesignale nach Ländern und Preisgestaltung auf Familienebene zurückgeführt wird, und die Annahmen können überarbeitet werden, wenn sich Handels-, Produktions- oder Wechselkursbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau werden südamerikanische Anbieter von thermoplastischen Elastomeren bis 2031 voraussichtlich erreichen?

Der Umsatz wird voraussichtlich auf 2,68 Milliarden USD steigen, was eine CAGR von 5,06 % über den Zeitraum 2026–2031 widerspiegelt.

Welche Produktfamilie wird im regionalen Vergleich das schnellste Wachstum verzeichnen?

Thermoplastisches Polyurethan wird voraussichtlich das schnellste Tempo erzielen und bis 2031 mit einer CAGR von 5,49 % wachsen.

Wie dominant ist Brasilien innerhalb der regionalen Nachfrage?

Brasilien erwirtschaftete 71,65 % des Umsatzes im Jahr 2025 und ist auf dem Weg zu einer CAGR von 5,93 %, unterstützt durch Automobilanreize und lokale Harzkapazitäten.

Welcher Endverbrauchsbereich wächst volumenmäßig am schnellsten?

Elektrik- und Elektronikanwendungen werden bis 2031 voraussichtlich eine CAGR von 5,6 % erzielen, dank des Ausbaus von Rechenzentren und 5G.

Welcher Nachhaltigkeitsfaktor beeinflusst die Beschaffungsentscheidungen?

Qualitäten, die mit 35–48 % post-consumer-recyceltem Inhalt formuliert wurden, gewinnen an Marktanteilen, da Markeninhaber Kreislaufwirtschaftsziele verfolgen.

Wie beeinflussen Einsatzstoffpreisschwankungen lokale Verarbeiter?

Hersteller halten bis zu 90 Tage Lagerbestand auf Styrolbasis vor und erheben vierteljährliche Aufschläge, um die Rohstoffvolatilität auszugleichen.

Seite zuletzt aktualisiert am: