Marktgröße und Marktanteil der Natriumreduktionsmittel in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 280.56 Millionen US-Dollar |

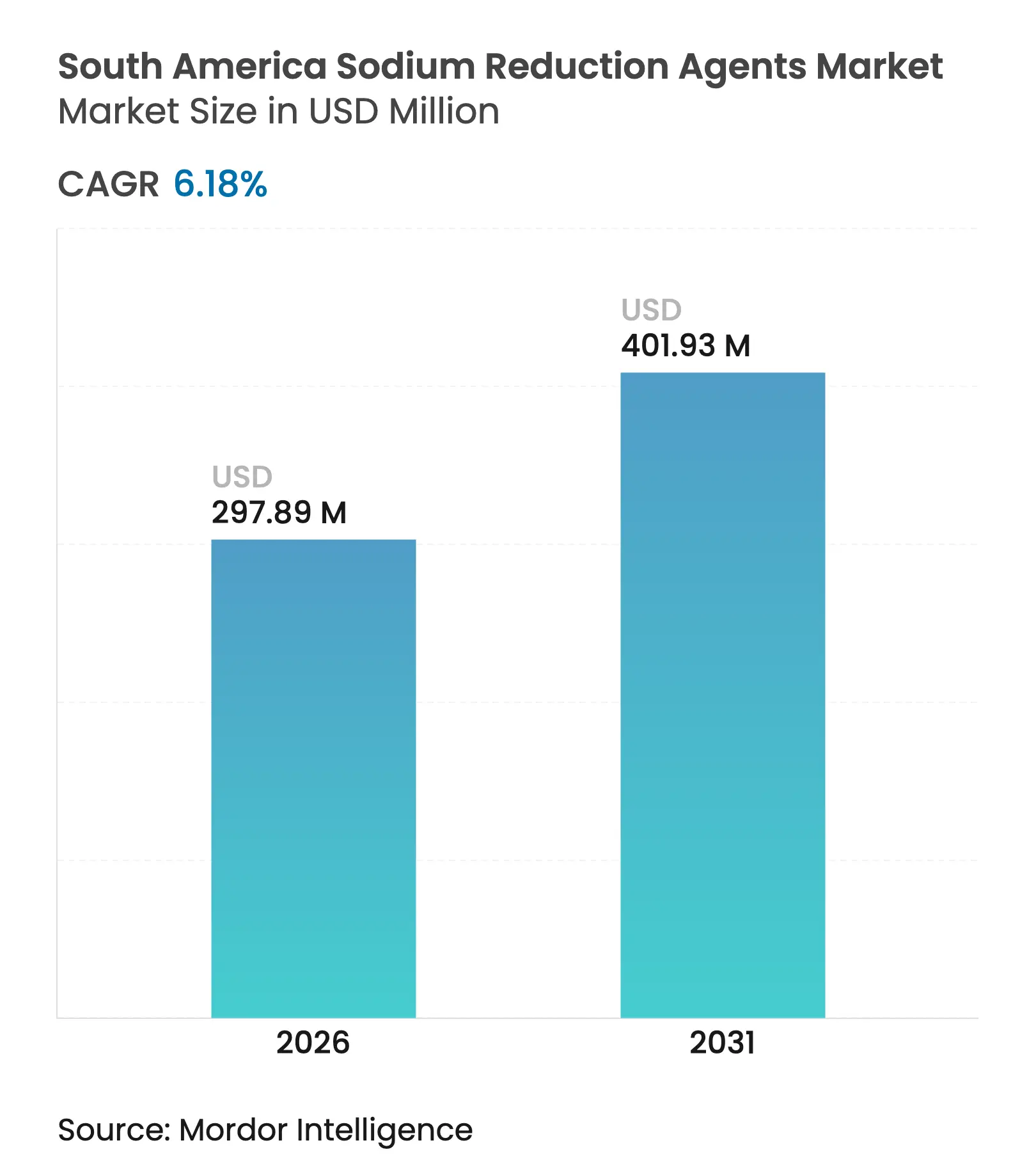

| Marktgröße (2026) | 297.89 Millionen US-Dollar |

| Marktgröße (2031) | 401.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Natriumreduktionsmittel in Südamerika von Mordor Intelligence

Die Marktgröße für Natriumreduktionsmittel in Südamerika wird im Jahr 2026 auf 297,89 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 280,56 Millionen USD, mit Projektionen für 2031 von 401,93 Millionen USD, wachsend mit einer CAGR von 6,18 % über den Zeitraum 2026–2031. Dieses Wachstum wird durch Faktoren wie verpflichtende Kennzeichnung auf der Vorderseite der Verpackung, eine steigende Inzidenz von Herz-Kreislauf-Erkrankungen und multinationale Reformulierungsmandate vorangetrieben, die die Natriumreduktion als Compliance-Notwendigkeit und nicht als optionale Wellness-Initiative positionieren. Rasche Urbanisierung, die Konsolidierung des modernen Einzelhandels und Strafen für natriumreiche Artikel (SKUs) in Supermarktregalen verstärken den Bedarf an Reformulierung zusätzlich. Dies schafft Möglichkeiten für kostengünstige Lösungen wie Kaliumchlorid-Mischungen, Hefeextrakte und Aminosäuren-Maskierungssysteme. Zutatenzulieferer mit Pilotanlagenkapazitäten und regionalem sensorikwissenschaftlichem Fachwissen sind gut positioniert, um Marktanteile zu gewinnen, da Lebensmittelhersteller versuchen, Kennzeichnungsanforderungen zu erfüllen, insbesondere in Produktkategorien wie Snacks, Würzmitteln und Backwaren, bei denen der Natriumersatz ohne Beeinträchtigung der Textur erreicht werden kann.

Wesentliche Erkenntnisse des Berichts

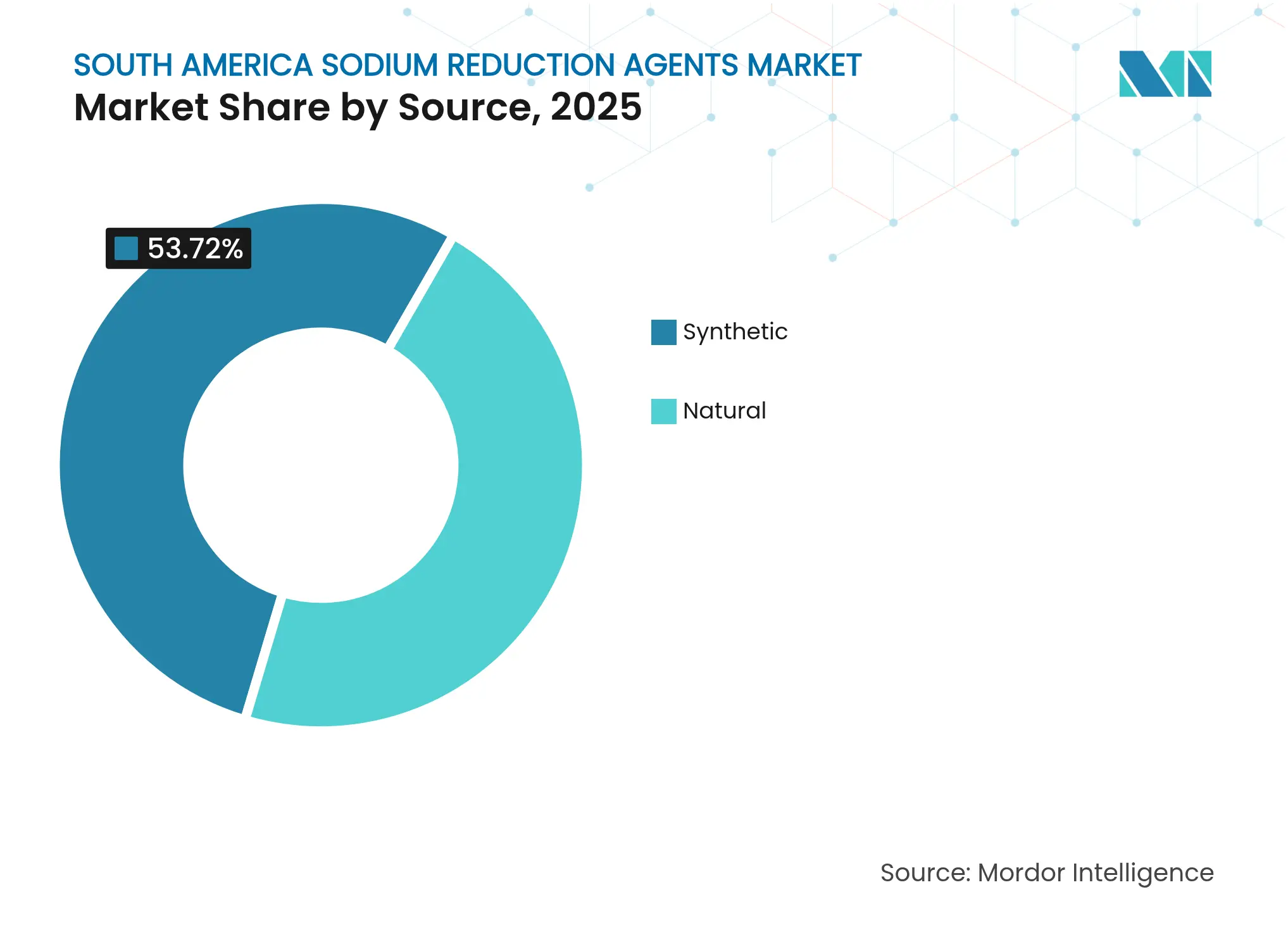

- Nach Quelle behielten synthetische Quellen im Jahr 2025 die Führung mit einem Marktanteil von 53,72 % bei den Natriumreduktionsmitteln, während natürliche Quellen bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen werden.

- Nach Typ entfielen auf Mineralsalze im Jahr 2025 ein Anteil von 38,10 %, wobei Aminosäuren der am schnellsten wachsende Typ mit einer CAGR von 6,78 % von 2026 bis 2031 sind.

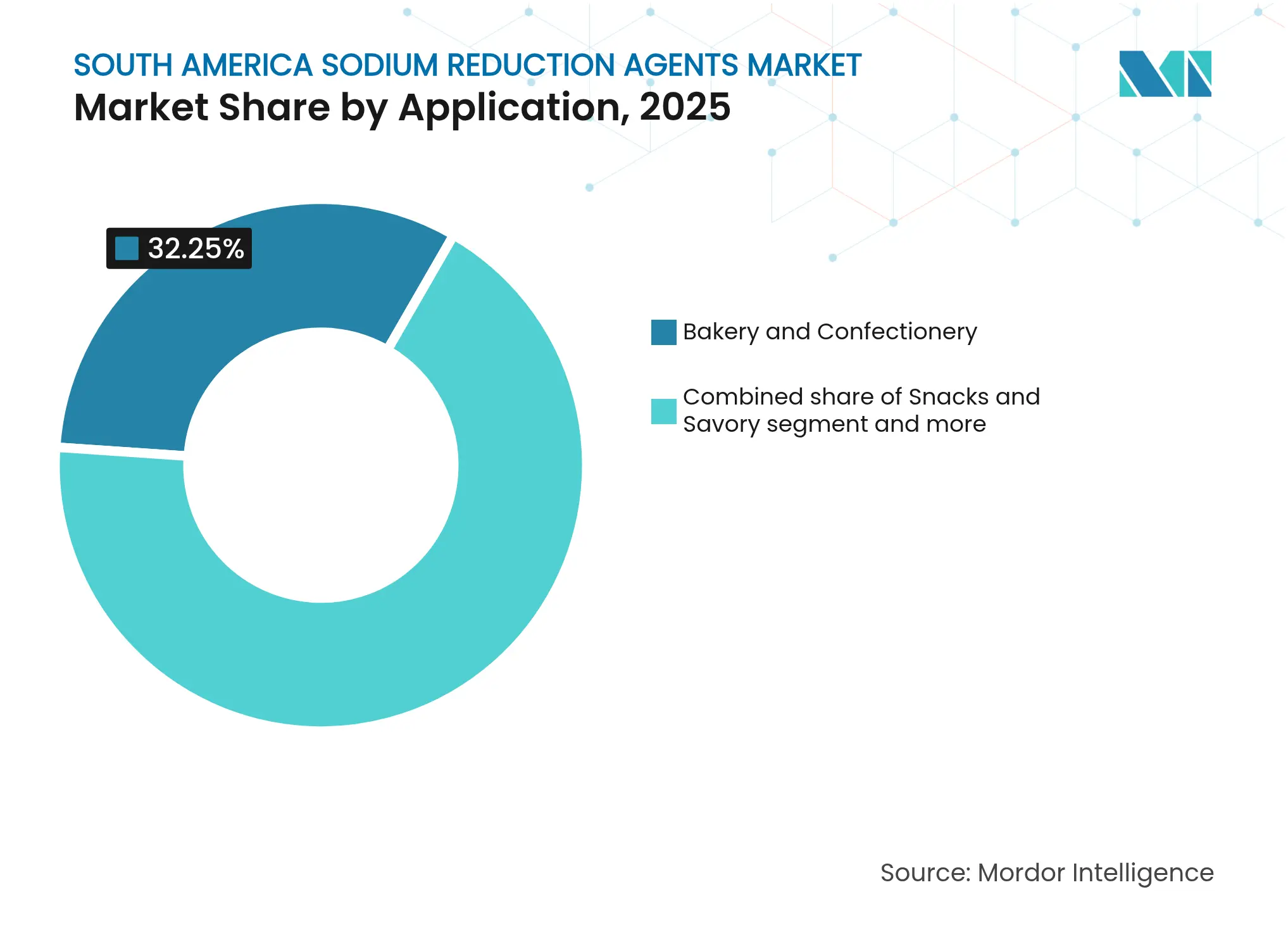

- Nach Anwendung dominierte das Segment Backwaren und Süßwaren die Anwendungen mit einem Anteil von 32,25 % im Jahr 2025; Snacks und herzhafte Produkte werden im gleichen Zeitraum mit einer CAGR von 7,12 % am schnellsten expandieren.

- Nach Geographie entfiel auf Brasilien im Jahr 2025 ein Anteil von 57,65 % der regionalen Nachfrage, Kolumbien hingegen wird bis 2031 das stärkste geografische Wachstum mit einer CAGR von 6,61 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Natriumreduktionsmittel in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachstum beim Konsum von verpackten und verarbeiteten Lebensmitteln | +1.2% | Brasilien, Kolumbien, städtische Zentren in Argentinien | Mittelfristig (2–4 Jahre) |

| Steigendes Gesundheitsbewusstsein und Bewusstsein für Bluthochdruck und Herz-Kreislauf-Erkrankungen | +1.5% | Panregional, konzentriert in Brasilien und Kolumbien | Langfristig (≥ 4 Jahre) |

| Steigende Beliebtheit von funktionellen und „Besser-für-Sie”-Lebensmittelprodukten | +1.0% | Städtisches Brasilien (São Paulo, Rio de Janeiro), Bogotá, Santiago | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Clean-Label-Produkten auf Basis von Mineral- und Hefeprodukten | +0.9% | Brasilien, Kolumbien, exportorientierte Verarbeiter in Argentinien | Kurzfristig (≤ 2 Jahre) |

| Obligatorische und freiwillige Vorschriften und Maßnahmen zur Natriumreduzierung | +1.3% | Brasilien (ANVISA), Kolumbien (INVIMA), Argentinien (ANMAT) | Kurzfristig (≤ 2 Jahre) |

| Internationaler Druck zur Einhaltung globaler Gesundheitsrichtlinien | +0.8% | Panregional, getrieben durch Ziele der WHO/PAHO | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum beim Konsum von verpackten und verarbeiteten Lebensmitteln

Der zunehmende Konsum von verpackten und verarbeiteten Lebensmitteln in ganz Südamerika treibt eine erhebliche Nachfrage nach Natriumreduktionsmitteln an. In Argentinien wenden sich städtische Verbraucher aufgrund begrenzter Zeit für die traditionelle Mahlzeitenzubereitung besonders stark verarbeiteten Lebensmitteln und Fertiggerichten zu. Natriumreduktionsmittel ermöglichen es Herstellern, den Salzgehalt in diesen Produkten zu senken und dabei Geschmack und Verbraucherakzeptanz zu erhalten. Stand 2024 leben etwa 92,58 % der Bevölkerung Argentiniens in städtischen Gebieten (Weltbank), was den Markt für Natriumreduktionslösungen für erhebliches Wachstum parallel zum steigenden Konsum von verpackten und verarbeiteten Lebensmitteln positioniert[1]Quelle: Weltbank, Stadtbevölkerung (% der Gesamtbevölkerung) - Argentinien,

worldbank.org. Dieser Trend stellt eine Herausforderung dar: Das Wachstum bei Produktkategorien mit einem hohen Ausgangsnatriumgehalt, wie verarbeitetes Fleisch, Käseanaloge und herzhafte Snacks, zwingt Hersteller dazu, Natriumreduktionsalternativen einzusetzen. Andernfalls riskieren sie Warnhinweise auf der Vorderseite der Verpackung, die mit einem Rückgang der Verkäufe um 15–20 % bei gekennzeichneten Artikeln (SKUs) in Verbindung gebracht werden. Als Reaktion darauf reformulieren multinationale Marken wichtige Artikel (SKUs) unter Verwendung von Kaliumchlorid-Mischungen mit Ersatzquoten von 25–30 %, einem Niveau, bei dem Verbrauchertestgruppen eine minimale Wahrnehmung von Fehlaromen berichten.

Steigendes Gesundheitsbewusstsein und Bewusstsein für Bluthochdruck und Herz-Kreislauf-Erkrankungen

Das zunehmende Bewusstsein für gesundheitliche Risiken im Zusammenhang mit einem hohen Natriumkonsum veranlasst Verbraucher, sich für gesündere Ernährungsgewohnheiten zu entscheiden, insbesondere solche, die dazu beitragen, den Natriumkonsum ohne Geschmackseinbußen zu reduzieren. Infolgedessen wächst die Nachfrage nach Natriumreduktionsmitteln, wobei Hersteller und Lebensmittelproduzenten Produkte entwickeln, die Geschmack und Gesundheit ausbalancieren. Diese Lösungen werden zunehmend wichtig für die Behandlung von Bluthochdruck und die Förderung der Herz-Kreislauf-Gesundheit. Laut der Weltgesundheitsorganisation (WHO) erreichte die Prävalenz von Bluthochdruck bei Erwachsenen im Alter von 30–79 Jahren in Argentinien im Jahr 2024 51 %, was deutlich über dem globalen Durchschnitt von 34 % liegt[2]Quelle: Weltgesundheitsorganisation, Bluthochdruck-Profil,

cdn.who.int. Dies verdeutlicht eine weit verbreitete Exposition gegenüber erhöhtem Blutdruck und ein erhöhtes Risiko für Herz-Kreislauf-Erkrankungen. In Brasilien beträgt die durchschnittliche Natriumaufnahme 11 Gramm pro Tag, während sie in Argentinien 12 Gramm beträgt – beide mehr als doppelt so hoch wie das von der WHO empfohlene Limit von 5 Gramm. Diese klinische Dringlichkeit hat Regulierungsbehörden dazu veranlasst, verpflichtende Kennzeichnungen und freiwillige Reformulierungsvereinbarungen mit Branchenverbänden umzusetzen. Diese epidemiologischen Trends beeinflussen das Verbraucherverhalten: Eine Umfrage aus dem Jahr 2024 in São Paulo ergab, dass 68 % der Befragten aktiv nach Natriumarm-Kennzeichnungen suchen, gegenüber 51 % im Jahr 2022, und 34 % bereit sind, einen Aufpreis von 10–15 % für reformulierte Produkte zu zahlen, die einen vergleichbaren Geschmack aufweisen.

Steigende Beliebtheit von funktionellen und „Besser-für-Sie”-Lebensmittelprodukten

Die wachsende Nachfrage nach funktionellen und „Besser-für-Sie”-Lebensmittelprodukten treibt den Bedarf an Natriumreduktionslösungen in ganz Südamerika an. Im brasilianischen Premium-Einzelhandelsmarkt ist dieser Trend besonders ausgeprägt, wobei Unternehmen wie Nestlé und Unilever „bewusste Ernährung”-Produktlinien einführen. Diese Produkte nutzen Umami-Verstärker auf Hefeextraktbasis und Mineralsalzsysteme, um Natriumreduktionen von 30–40 % zu erzielen, während Geschmacksprofile beibehalten werden, die für reformulierte Produkte oft schwierig zu erreichen sind. Eine Schlüsselstrategie besteht in der Kombination mehrerer Vorteile; Verbraucher akzeptieren leichte Geschmacksveränderungen eher, wenn Produkte auch Merkmale wie Ballaststoffanreicherung, Zuckerreduktion oder Clean-Label-Attribute bieten, wodurch die sensorische Auswirkung von Natriumersatzstoffen gemindert wird. Hersteller arbeiten zunehmend mit Zutatenzulieferern zusammen, um Formulierungen gemeinsam zu entwickeln, was einen Wandel von traditionellen Beschaffungspraktiken hin zu innovationsfokussierten Partnerschaften markiert.

Nachfrage nach Clean-Label-Produkten auf Basis von Mineral- und Hefeprodukten

Die Verbraucherpräferenz für Clean-Label-Produkte ist ein wesentlicher Treiber im Markt für Natriumreduktionsmittel in Südamerika. Gesundheitsbewusste Verbraucher prüfen Zutatenlisten zunehmend genauer und bevorzugen erkennbare und minimal verarbeitete Komponenten gegenüber künstlichen Zusatzstoffen. Mineralsalze und Lösungen auf Hefebasis haben aufgrund ihrer natürlichen Attraktivität und ihrer Fähigkeit, den Geschmack zu verbessern, ohne den Geschmack zu beeinträchtigen, als Alternativen zu herkömmlichem Natriumchlorid an Beliebtheit gewonnen. In Brasilien integrieren führende Lebensmittelhersteller Hefeextrakte und Mineralsalzmischungen in verarbeitete Lebensmittel und erzielen dabei bemerkenswerte Natriumreduktionen unter Beibehaltung der Produktgeschmacklichkeit. Diese Lösungen sind besonders in den Premium- und Functional-Food-Segmenten verbreitet, wo Clean-Label-Angaben wie „natürlich” oder „ohne künstliche Zusatzstoffe” Kaufentscheidungen stark beeinflussen. In Argentinien und anderen aufstrebenden südamerikanischen Märkten schreitet die Einführung langsamer voran, nimmt aber stetig unter exportorientierten Verarbeitern zu, insbesondere in der Milch- und Fleischbranche, um regionalen Gesundheitstrends und internationalen Regulierungsanforderungen gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Herausforderungen bei der Geschmackswahrnehmung von Kaliumchlorid und Mineralsalzen | -0.7% | Panregional, akut in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsbedingter Preisdruck durch herkömmliches Salz | -0.9% | Argentinien, ländliches Brasilien, Wert-Einzelhandelskanäle | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Produktion alternativer Zutaten | -0.6% | Argentinien, Sekundärstädte in Kolumbien | Langfristig (≥ 4 Jahre) |

| Lücken im Verbraucherbewusstsein und Herausforderungen bei der Reformulierung | -0.5% | Ländliche Gebiete, einkommensschwache Bevölkerungsgruppen in der Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Geschmackswahrnehmung von Kaliumchlorid und Mineralsalzen

Die Substitution von mehr als 30 % Natrium durch Kaliumchlorid führt zu metallischen und bitteren Fehlaromen, die Verbrauchersensorikgruppen konsistent als inakzeptabel bewerten. Diese Schwelle begrenzt die Wirksamkeit der Natriumreduktion und zwingt Hersteller dazu, Geschmacksmaskierungsmittel wie Aminosäuren, Hefeextrakte und Geschmacksverstärker einzusetzen, die die Formulierungskosten um 12–18 % erhöhen[3]Quelle: IFT Food Science, ift.onlinelibrary.wiley.com. Diese sensorische Herausforderung ist besonders ausgeprägt bei herzhaften Snacks und verarbeitetem Fleisch, bei denen Salz nicht nur zum Geschmack, sondern auch zum Mundgefühl und zur Textur durch Proteinsolubilisierungsmechanismen beiträgt, die Kaliumsalze nicht vollständig replizieren können. Folglich folgt die Natriumreduktion einer logarithmischen Kurve: Anfängliche Reduktionen von 20–30 % sind bei relativ niedrigen Kosten erreichbar, aber weitere Reduktionen erfordern deutlich höhere Investitionen in Maskierungstechnologien und Verbraucheraufklärung. Premiummarken können diese zusätzlichen Kosten auffangen, aber Produkte im Preiseinstiegssegment, bei denen die Preiselastizität –1,5 übersteigt, stehen vor der schwierigen Wahl, entweder Warnhinweise zu akzeptieren oder Reformulierungsbemühungen aufzugeben. Dies führt zu einem zweigeteilten Markt, bei dem sich Innovationen auf margenstarke Kategorien konzentrieren, während Massenmarktstapel weitgehend unreformuliert bleiben und damit das Natriumaufnahme-Defizit perpetuieren, das Regulierungsbehörden zu beheben versuchen.

Wettbewerbsbedingter Preisdruck durch herkömmliches Salz

Raffiniertes Natriumchlorid wird in südamerikanischen Spotmärkten zu 80–120 USD pro Tonne gehandelt, während Kaliumchlorid mit 450–600 USD pro Tonne bewertet wird und Hefeextrakte im Bereich von 8.000–12.000 USD pro Tonne liegen. Dies schafft ein 4–10-faches Kostengefälle, das die Margen der Verarbeiter reduziert, sofern es nicht durch Premiumpreise oder Vorteile bei der regulatorischen Compliance ausgeglichen wird. Die Auswirkungen dieser Preisdiskrepanz sind besonders gravierend in Argentinien, wo Peso-Abwertung und Importzölle auf Spezialzutaten die Einstandskosten von Alternativen erhöhen. Infolgedessen priorisieren inländische Verarbeiter in Produkten des Preiseinstiegssegments für preissensible Verbraucher oft herkömmliches Salz. Im Gegensatz dazu zeigt der brasilianische Markt eine höhere Akzeptanz von Kostenaufschlägen, angetrieben durch Warnhinweise auf der Vorderseite der Verpackung, die zu erheblichen Verkaufsstrafen führen können – geschätzte Rückgänge von 15–20 % beim Volumen für gekennzeichnete Produkte –, was Reformulierungsinvestitionen begünstigt. Zutatenzulieferer begegnen dieser Herausforderung durch die Entwicklung von Mittelsegment-Lösungen wie Kaliumchlorid-Mischungen mit Ersatzquoten von 15–20 %. Diese Mischungen ermöglichen eine partielle Natriumreduktion zu Preispunkten, die 30–40 % unter Vollersatz-Formulierungen liegen, und richten sich an das Massenmarktsegment, das wirtschaftlich nicht durch reine Alternativen bedient werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz synthetischer Alternativen spiegelt Kostenrealitäten wider

Im Jahr 2025 entfielen auf synthetische Alternativen 53,72 % des Marktanteils, getrieben durch ihre Kosteneffizienz und etablierte Lieferketten. Diese Lieferketten bevorzugen Zutaten wie Kaliumchlorid und chemisch synthetisierte Aminosäuren gegenüber durch Fermentation gewonnenen natürlichen Extrakten. Natürliche Alternativen werden jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 6,41 % wachsen und damit das Basiswachstum synthetischer Alternativen übertreffen. Diese Verschiebung ist auf zunehmende Clean-Label-Mandate und Verbraucherbedenken gegenüber E-Nummern zurückzuführen, was eine Präferenz für Hefeextrakte und Mineralsalze aus Meerwasserverdunstung oder Minerallagerstättengewinnung fördert. Die Divergenz ist besonders in Premium-Backwaren- und Bio-Snack-Kategorien ausgeprägt. Marken wie Bauducco und Marilan haben Schlüsselprodukte mit natürlichen Hefeextrakten reformuliert, um Deklarationen synthetischer Zusatzstoffe zu vermeiden, und akzeptieren dabei Kostenaufschläge von 15–20 %, um die Platzierung in gesundheitsorientierten Einzelhandelsgeschäften zu erhalten.

Synthetische Alternativen dominieren weiterhin kostenempfindliche Anwendungen wie Industriebrot, Würzmittel im Preiseinstiegssegment und Verarbeitetes Fleisch in Großmengen. In diesen Segmenten begrenzt die Preiselastizität die Einführung natürlicher Zutaten, und die regulatorische Compliance wird oft durch partielle Natriumreduktion statt durch vollständige Clean-Label-Reformulierung erreicht. In Argentinien ist der Markt aufgrund von Importabhängigkeiten und Währungsvolatilität, die die Kosten natürlicher Zutaten erhöhen, stark auf synthetische Alternativen ausgerichtet. Exportorientierte Molkereiproduzenten im Land setzen jedoch zunehmend auf natürliche Alternativen, um die Bio-Zertifizierungsanforderungen der Europäischen Union zu erfüllen. Die Wettbewerbslandschaft begünstigt integrierte Lieferanten wie DSM-Firmenich und Kerry Group, die sowohl synthetische als auch natürliche Zutatenportfolios anbieten. Diese Lieferanten bieten gemischte Lösungen an, die Kosten und Leistung ausbalancieren und auf unterschiedliche Anwendungsanforderungen im Markt eingehen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Typ: Aminosäuren entwickeln sich zur Geschmacksmaskierungslösung

Mineralsalze entfielen im Jahr 2025 auf einen Marktanteil von 38,10 %, unterstützt durch die Kosteneffizienz von Kaliumchlorid (KCl) und dessen Wirksamkeit bei der Natriumreduktion, insbesondere in Anwendungen, bei denen Bitterkeit durch Geschmackssystemdesign oder Synergien zwischen Zutaten gemindert werden kann. Aminosäuren werden voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,78 % wachsen, getrieben durch ihre Doppelrolle als Geschmacksverstärker und Natriummaskierungsmittel, die die metallischen Fehlaromen angehen, die häufig mit eigenständigen Kaliumchlorid-Formulierungen verbunden sind. Lysin-KCl-Mischungen ermöglichen eine Reduzierung des Natriumgehalts um 40–50 %, während die Verbraucherakzeptanzwerte in Snack-Anwendungen auf einer 10-Punkte-Skala über 7,5 gehalten werden. Glutamate, einschließlich Hefeextrakte, hielten einen Marktanteil von 28,00 % und dürften von regulatorischen Trends profitieren, die Clean-Label-Produkte begünstigen. Neu entstehende Algenextrakte befinden sich noch in einer frühen Entwicklungsphase, zeigen aber Potenzial in Bio-Kategorien, wie pflanzlichen Meeresfrüchteanalogetn, wo Premium-Preise und Ökolabels verbreitet sind.

Die Kategorie „Sonstige”, zu der innovative Lösungen wie Algenextrakte und fermentierte Gemüsepulver gehören, befindet sich noch in den Anfängen, wird aber voraussichtlich wachsen, da sich die Zutateninnovation auf Nischenanwendungen konzentriert. Dazu gehören Bio-Babynahrung und Premium-pflanzliches Fleisch, bei denen Clean-Label-Anforderungen und Premium-Preise experimentelle Formulierungen unterstützen. In Brasilien segmentieren Würzmittelhersteller ihre Portfolios strategisch: Glutamate aus Hefeextrakten werden in Premium-Tischgewürzen verwendet, Aminosäuren-Mischungen werden in mittelpreisige Suppen eingearbeitet, und Mineralsalze werden in kostengünstigen Brühwürfeln eingesetzt. Dieser abgestufte Ansatz entspricht der Zahlungsbereitschaft der Verbraucher in verschiedenen Segmenten und optimiert die Marktdurchdringung für Natriumreduktionsmittel.

Nach Anwendung: Snacks übertreffen das traditionelle Wachstum im Backwarenbereich

Im Jahr 2025 entfiel auf das Segment Backwaren und Süßwaren ein Anteil von 32,25 % am Markt für Natriumreduktionsmittel. Snacks und herzhafte Produkte werden voraussichtlich das höchste Wachstum erzielen, mit einer CAGR von 7,12 % bis 2031. Dieses Wachstum wird durch tragbare Formate angetrieben, die einer Prüfung der Verpackungsvorderseite ausgesetzt sind, aber weiterhin Premium-Preise erzielen. Würzmittel, Gewürze und Soßen repräsentieren einen Marktanteil von 17,65 %, wobei Umami aus Hefeextrakten einen nahezu eins-zu-eins-Ersatz für Salz in der Geschmacksintensität bietet und erhebliche Natriumreduktionen ermöglicht. Die Fleisch- und Milchsegmente bleiben herausfordernd, aber vielversprechend, da Protein-Salz-Wechselwirkungen maßgeschneiderte Mineralmatrizen erfordern, um die Textur zu erhalten. Beispielsweise werden Lösungen, die Magnesiumsulfat mit Kaliumchlorid (KCl) kombinieren, in Molkereianlagen getestet, die darauf abzielen, Natrium um 25 % zu reduzieren, ohne die Ausbeute zu beeinflussen.

Snack-Reformulierungen haben Skalierbarkeit bei Produkten wie Kartoffelchips, extrudierten Maisstäbchen und Nüssen gezeigt, was es Zutatenzulieferern ermöglicht, Erfolge effizient zu replizieren. Im Backwarensegment müssen Teig-Systeme angepasst werden; verbesserte Enzymmischungen wurden jedoch entwickelt, um die Glutenelastizität auch bei Natriumreduktionen von bis zu 30 % aufrechtzuerhalten. Das Fleischsegment bleibt ein kritischer Bereich für Innovationen, mit dem Potenzial, zusätzliche 50 Millionen USD an Marktgröße für Natriumreduktionsmittel zu erschließen, sofern die Bitterkeitsherausforderungen wirksam angegangen werden können.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf Brasilien ein Anteil von 57,65 % am regionalen Umsatz mit Natriumreduktionsmitteln, unterstützt durch seine Lebensmittelverarbeitungsindustrie im Wert von 200 Milliarden USD und das Schwarze-Oktagon-Kennzeichnungssystem, das natriumreiche Formulierungen entmutigt. São Paulo und Rio de Janeiro, die 35 % der nationalen Lebensmittelverkäufe ausmachen, weisen die höchsten Einführungsraten von Salz-Alternativen auf, bedingt durch die Dominanz des organisierten Einzelhandels und die Zahlungsbereitschaft der Verbraucher für geschmacksneutrale Optionen. Multinationale Zutatenhersteller konzentrieren sich auf lokale Rohstofffermentation oder Importdrehscheiben in Santos, um Lieferzeiten zu reduzieren und Währungsrisiken zu mindern.

Kolumbien wird voraussichtlich der am schnellsten wachsende Markt mit einer CAGR von 6,61 % sein, angetrieben durch eine Urbanisierung von über 80 % und den Einfluss von Eigenmarken, die Natriumreduktionsrichtlinien durchsetzen. Bogotá, Medellín und Cali, die zusammen 55 % der Einkäufe von verpackten Lebensmitteln ausmachen, sind frühe Anwender von Kaliumchlorid-Mischungen und erzielen Ersatzquoten von 20–25 %. Ein künftiges kolumbianisches Kennzeichnungsgesetz, das nach dem brasilianischen System modelliert ist, wird voraussichtlich bis 2027 verabschiedet und das Marktwachstum weiter beschleunigen.

Argentinien trug im Jahr 2024 zu einem erheblichen Anteil am Umsatz bei. Die Peso-Abwertung hat jedoch die Importkosten für Spezial-Hefeextrakte erhöht und die Einführung außerhalb von exportorientierten Milch- und Fleischbetrieben, die Europäische-Union-Standards einhalten müssen, begrenzt. Chile, Peru und Ecuador machten zusammen einen kleinen Marktanteil aus. Diese Märkte entwickeln sich rasch, wobei Chiles früheres Kennzeichnungsgesetz einen Rückgang der Kaufvolumina um 37 % für Produkte mit Salzwarnungen gezeigt hat – eine Statistik, auf die lokale Regulierungsbehörden bei der Ausarbeitung neuer Maßnahmen häufig verweisen.

Wettbewerbslandschaft

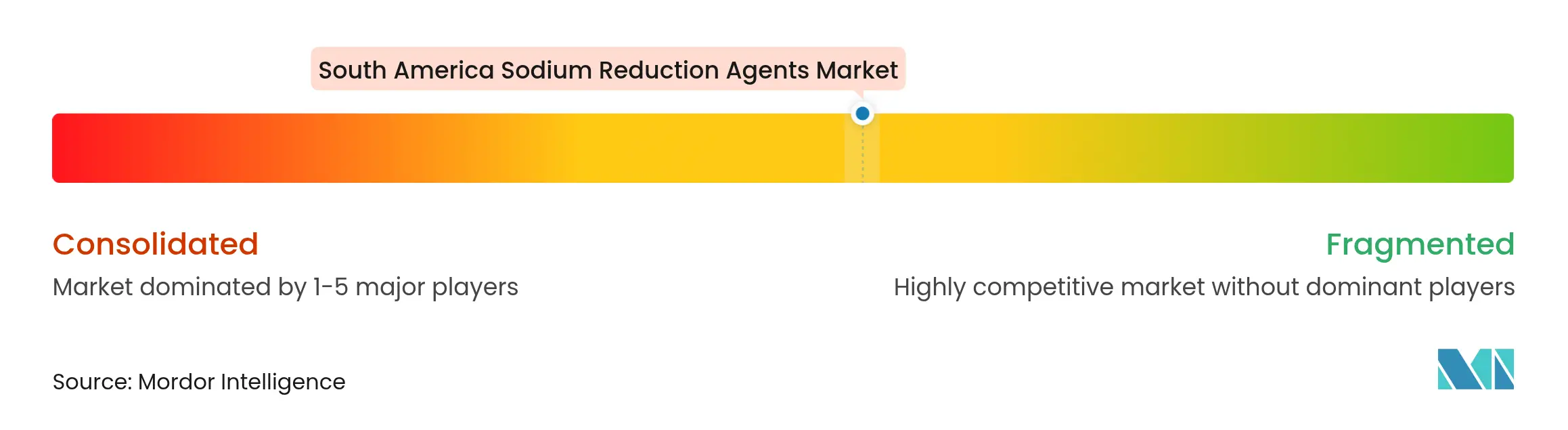

Der Markt für Natriumreduktionsmittel in Südamerika ist mäßig fragmentiert, mit globalen Zutatenherstellers wie Cargill, DSM-Firmenich, Kerry Group und Tate & Lyle, die neben regionalen Hefeextrakt-Spezialisten, asiatischen Aminosäuren-Exporteuren und lokalen Mineralsalz-Distributoren konkurrieren. Die Wettbewerbsdifferenzierung in diesem Markt wird durch drei Schlüsselkompetenzen bestimmt: fermentationsbasierte Clean-Label-Lösungen, die Umami-Tiefe bieten und gleichzeitig Natrium maskieren, Anwendungslaboratorien, die mit Verarbeitern bei Reformulierungen zusammenarbeiten, und lokalisierte Lieferketten, die Importabhängigkeitsrisiken reduzieren, insbesondere in Argentinien und Sekundärstädten in Kolumbien.

Wachstumschancen konzentrieren sich auf Milch- und Fleischanwendungen, bei denen Protein-Salz-Wechselwirkungen technische Herausforderungen darstellen, die aktuelle Lieferanten noch nicht vollständig bewältigt haben. Darüber hinaus bieten mittlere Preissegmente Potenzial für Kaliumchlorid-Mischungen mit Ersatzquoten von 20–25 %, die kostenempfindliche Verarbeiter ansprechen, die zögern, teurere Aminosäuren- oder Hefeextrakt-Lösungen einzuführen.

Technologiegetriebene Fortschritte gestalten den Markt um, da Lieferanten sensorikwissenschaftliche Datenbanken, prädiktive Modellierungswerkzeuge und Rapid-Prototyping nutzen, um Reformulierungszeiträume von 12–18 Monaten auf 6–9 Monate zu verkürzen. Dieses beschleunigte Tempo verschafft einen Wettbewerbsvorteil, insbesondere wenn regulatorische Fristen bevorstehen. Die regulatorische Compliance entwickelt sich ebenfalls zu einem erheblichen Wettbewerbsvorteil. Lieferanten mit ISO-22000-Lebensmittelsicherheitszertifizierungen, Koscher- und Halal-Zulassungen sowie Bio-Input-Zertifizierungen sind besser positioniert, um exportorientierte Verarbeiter zu bedienen, die auf Premium-internationale Märkte abzielen, und schaffen dabei Wechselkosten, die Rohstofflieferanten nicht aufbringen können.

Marktführer der Branche der Natriumreduktionsmittel in Südamerika

Cargill Inc.

Tate & Lyle PLC

Givaudan SA

Kerry Group PLC

Corbion NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der französische Fermentationsspezialist Lesaffre schloss ein Joint Venture mit dem brasilianischen Agrarunternehmen Zilor ab, indem er 70 % von Biorigin, der Geschäftseinheit für Hefederivate von Zilor, erwarb. Diese Partnerschaft integriert das Fermentations-Fachwissen von Lesaffre (Biospringer) mit den Naturzutaten-Kapazitäten von Biorigin, um fortschrittliche hefebasierte Lösungen für die globalen Lebensmittel- und Futtermittelmärkte bereitzustellen. Die Vereinbarung umfasst die Produktionsstätte von Biorigin in Quatá, São Paulo, die für ihre CO₂-neutralen Betriebsabläufe bekannt ist, während die Marke Biorigin für die Produktvermarktung beibehalten wird.

- März 2023: Tate & Lyle gab IMCD als exklusiven Vertriebspartner in Brasilien bekannt. Diese Zusammenarbeit zielt darauf ab, das Sortiment von Tate & Lyle an Süßungs-, Textur-, Stabilisierungs- und Anreicherungszutaten in der Lebensmittel-, Getränke-, Ernährungs- und Nahrungsergänzungsmittelbranche auf dem brasilianischen Markt zu erweitern.

Berichtsumfang des Marktes für Natriumreduktionsmittel in Südamerika

Der Markt für Natriumreduktionszutaten in Südamerika ist nach Produkttyp segmentiert in Aminosäuren und Glutamate, Mineralsalze, Hefeextrakte und Sonstige. Nach Anwendung ist der Markt segmentiert in Backwaren und Süßwaren, Gewürze und Soßen, Milchprodukte und Tiefkühlkost, Fleisch und Fleischprodukte, Snacks und Sonstige. Der Zutatemarkt wurde auch nach Ländern in Brasilien, Argentinien und das übrige Südamerika unterteilt.

| Synthetisch |

| Natürlich |

| Mineralsalze |

| Aminosäuren |

| Glutamate |

| Sonstige |

| Backwaren und Süßwaren |

| Würzmittel, Gewürze und Soßen |

| Milchprodukte |

| Snacks und Herzhafte Produkte |

| Fleisch- und Meeresfrüchteprodukte |

| Sonstige Anwendungen |

| Brasilien |

| Kolumbien |

| Argentinien |

| Rest Südamerikas |

| Nach Quelle | Synthetisch |

| Natürlich | |

| Nach Typ | Mineralsalze |

| Aminosäuren | |

| Glutamate | |

| Sonstige | |

| Nach Anwendung | Backwaren und Süßwaren |

| Würzmittel, Gewürze und Soßen | |

| Milchprodukte | |

| Snacks und Herzhafte Produkte | |

| Fleisch- und Meeresfrüchteprodukte | |

| Sonstige Anwendungen | |

| Nach Geographie | Brasilien |

| Kolumbien | |

| Argentinien | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Natriumreduktionsmittel in Südamerika im Jahr 2026?

Die Marktgröße für Natriumreduktionsmittel beträgt im Jahr 2026 297,89 Millionen USD.

Wie schnell wird der Markt von 2026 bis 2031 wachsen?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen.

Welches Land wird die höchste Wachstumsrate verzeichnen?

Kolumbien wird voraussichtlich im Zeitraum 2026–2031 die schnellste CAGR von 6,61 % aufweisen.

Welche Anwendung zeigt das größte Expansionspotenzial?

Snacks und herzhafte Produkte werden voraussichtlich mit einer CAGR von 7,12 % wachsen, dem höchsten Wert unter allen Anwendungen.

Seite zuletzt aktualisiert am: