Marktgröße und Marktanteil der digitalen Transformation in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

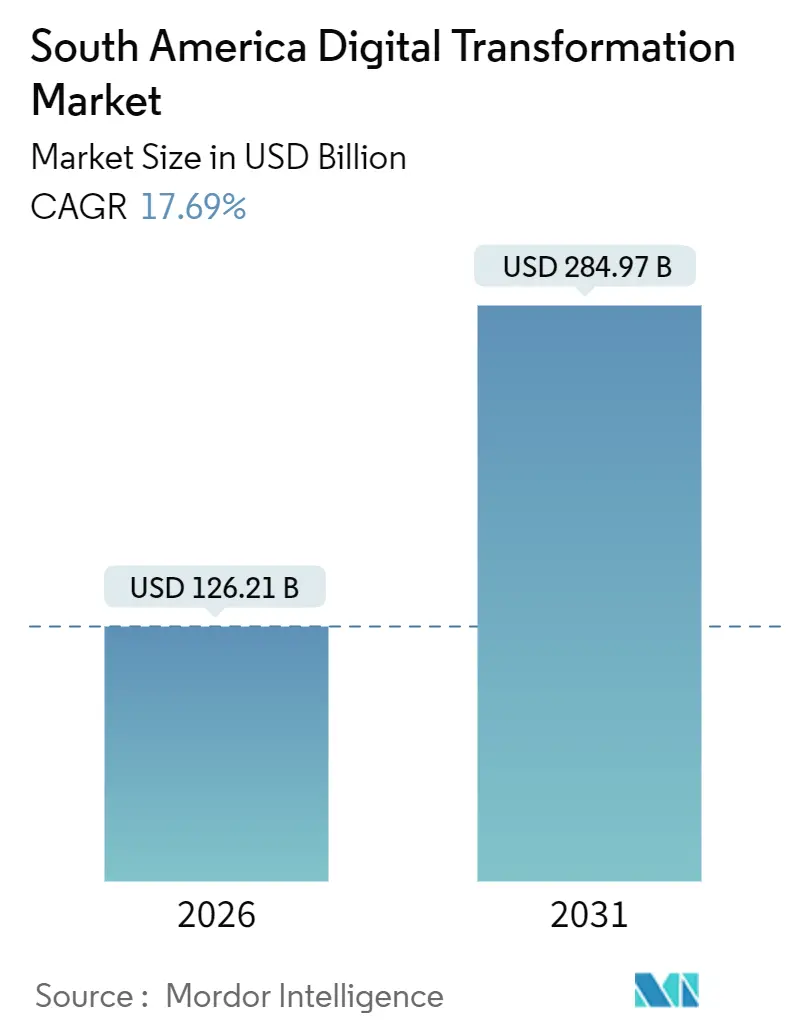

| Marktgröße (2026) | 126.21 Milliarden US-Dollar |

| Marktgröße (2031) | 284.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der digitalen Transformation in Südamerika von Mordor Intelligence

Die Marktgröße der digitalen Transformation in Südamerika belief sich im Jahr 2026 auf 126,21 Milliarden USD und wird bis 2031 voraussichtlich 284,97 Milliarden USD erreichen, was einer robusten CAGR von 17,69 % über den Prognosezeitraum entspricht. Investitionen verlagern sich entschieden von veralteten On-Premise-Systemen hin zu hybriden und Multi-Cloud-Umgebungen, die Echtzeit-Analysen am Edge, eine 5G-Konnektivität mit geringerer Latenz und programmierbare Zahlungsschienen ermöglichen, die Finanzdienstleistungen in alltägliche Arbeitsabläufe einbetten. Brasiliens Einführung der digitalen Zentralbankwährung DREX im Jahr 2024 formalisierte programmierbares Geld als Kerninfrastruktur. Kolumbiens Genehmigung eigenständiger 5G-Netze im Jahr 2025 beschleunigte den Rollout industrieller IoT-Lösungen und ermöglichte es Herstellern, Roboter zu steuern und Algorithmen zur vorausschauenden Wartung mit einer Latenz von unter 10 Millisekunden auszuführen. Hyperscale-Clouds lokalisieren weiterhin Verfügbarkeitszonen, um die strengen Datenschutzbestimmungen im Rahmen von Brasiliens Lei Geral de Proteção de Dados einzuhalten, während große Unternehmen mit digitalen Zwillingen experimentieren, die Bergbaustandorte, Raffinerien und Montagelinien in Software abbilden, um Ausfallzeiten zu reduzieren. Risikokapital steht für Startups im Bereich künstliche Intelligenz in ausreichender Menge zur Verfügung, doch der chronische Fachkräftemangel in der Region treibt Unternehmen zu Low-Code- und No-Code-Werkzeugen.

Wichtigste Erkenntnisse des Berichts

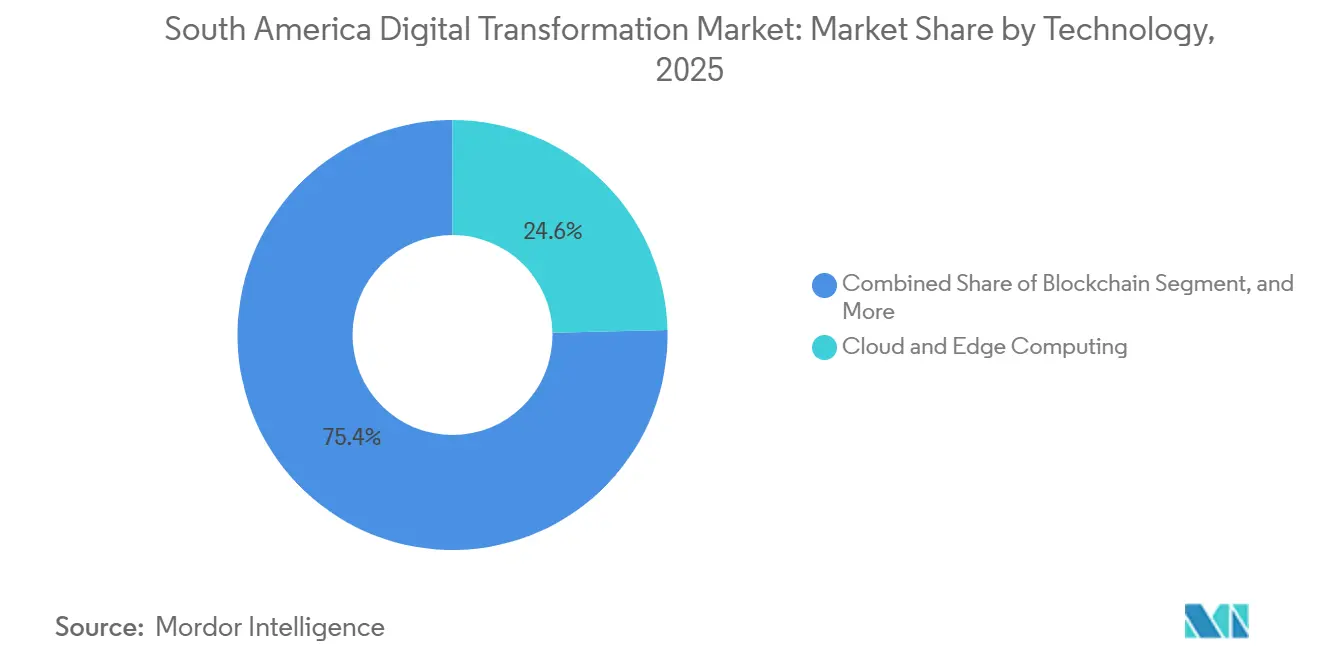

- Nach Technologie führte Cloud und Edge Computing mit einem Anteil von 24,63 % am Markt für digitale Transformation in Südamerika im Jahr 2025, während 5G-fähiges industrielles IoT bis 2031 voraussichtlich mit einer CAGR von 19,44 % wachsen wird

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen 23,57 % des Marktanteils der digitalen Transformation in Südamerika im Jahr 2025, während das verarbeitende Gewerbe bis 2031 mit einer CAGR von 19,49 % wachsen soll

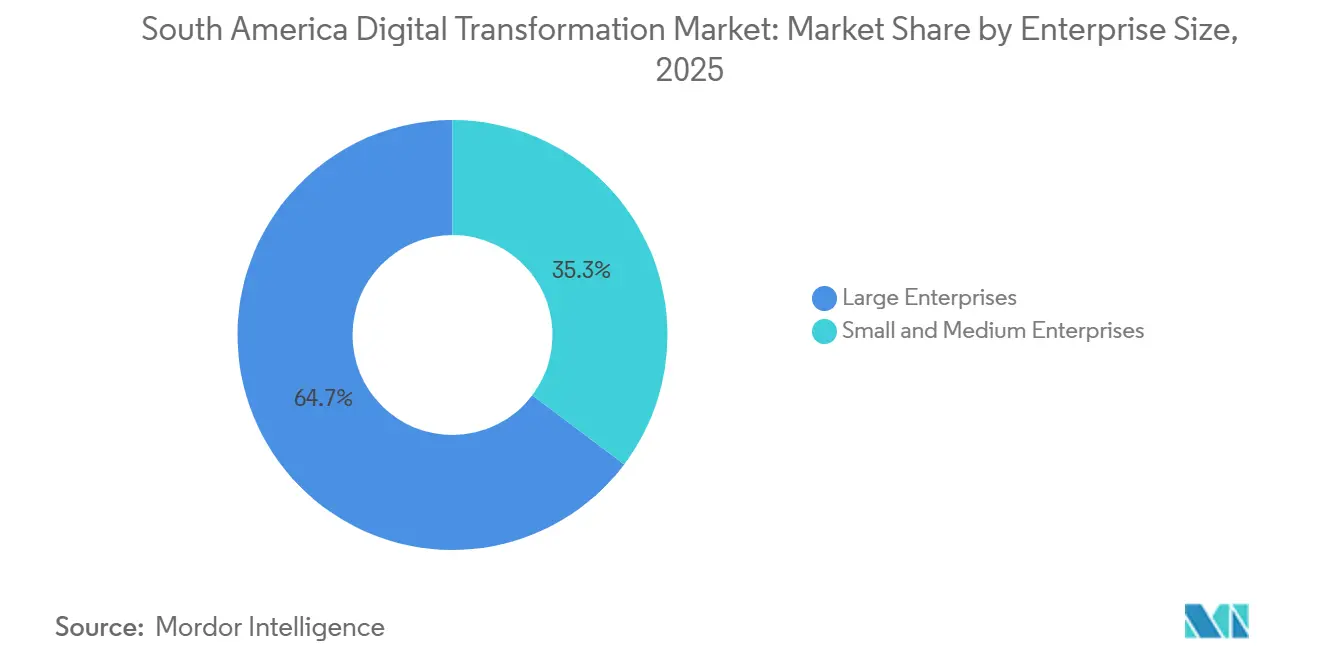

- Nach Unternehmensgröße hielten Großunternehmen 64,72 % des Bereitstellungswerts im Jahr 2025, doch kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen

- Nach Bereitstellungsmodell erfasste die öffentliche Cloud 54,93 % des Marktanteils der digitalen Transformation in Südamerika im Jahr 2025, während hybride und Multi-Cloud-Architekturen bis 2031 mit einer CAGR von 18,34 % voranschreiten

- Nach Geografie dominierte Brasilien mit 46,89 % der regionalen Ausgaben im Jahr 2025, während Kolumbien zwischen 2026 und 2031 die schnellste CAGR von 18,58 % verzeichnen soll

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Transformation in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Einführung in südamerikanischen Unternehmen | +3.2% | Brasilien, Kolumbien, Chile, Ausstrahlungseffekte auf Argentinien und Peru | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in regionale Rechenzentren und Edge-Einrichtungen | +2.8% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Open-Banking- und Sofortzahlungsinitiativen | +3.5% | Brasilien, Kolumbien, Argentinien | Kurzfristig (≤2 Jahre) |

| Boom bei der Talentansiedlung, der globale IT-Projekte in Nearshore-Hubs zieht | +2.1% | Argentinien, Kolumbien, Brasilien | Langfristig (≥4 Jahre) |

| Rollout eigenständiger 5G-Netze erschließt industrielles IoT mit geringer Latenz | +3.4% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Risikokapital zielt auf KI-native Startups ab | +1.9% | Brasilien, Argentinien, Kolumbien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Open-Banking- und Sofortzahlungsinitiativen

Brasiliens Pix-Zahlungsschiene verarbeitete im Jahr 2024 42 Milliarden Transaktionen und übertrifft mittlerweile das Kreditkartenvolumen, was Banken dazu zwingt, standardisierte APIs für Kontenaggregation, Kreditvergabe und Zahlungsinitiierung bereitzustellen.[1]Banco Central do Brasil, "Open Finance und DREX-Initiativen," bcb.gov.br Mehr als 1.000 brasilianische Institute hatten sich bis Mitte 2025 dem Open-Finance-Netzwerk angeschlossen und damit datengestützte Kreditvergabe an Kleinstunternehmen katalysiert. Kolumbien folgte 2024 mit einer eigenen Sofortzahlungsplattform, und Argentiniens Rahmenwerk Transferencias 3.0 ging Anfang 2025 in Betrieb. Da ISO-20022-Nachrichten mit umfangreichen Metadaten übertragen werden, können Betrugsanalyse- und Geldwäschebekämpfungs-Engines Anomalien in Echtzeit erkennen. Die regulatorische Richtung ist klar: Kostengünstige Sofortzahlungen werden zu einem öffentlichen Gut, und der Wettbewerb verlagert sich hin zu wertschöpfenden Analysen und eingebetteten Finanzdienstleistungen.

Rollout eigenständiger 5G-Netze erschließt industrielles IoT mit geringer Latenz

Kolumbiens Entscheidung im Jahr 2025, eigenständige 5G-Kerne zu genehmigen, öffnete die Tür für Netzwerk-Slicing, das für Fabriken, Häfen und Bergwerke reserviert ist und frei von Verbraucherverkehr ist. Eigenständiges 5G unterstützt eine Million Geräte pro Quadratkilometer und eine Latenz unter 10 Millisekunden – Leistungsschwellen, die autonome Roboter, Augmented-Reality-Wartung und KI-gestützte Bildverarbeitungssysteme an Montagelinien ermöglichen. Brasiliens früherer Spektrumauktion legt Versorgungspflichten für jede Gemeinde mit mehr als 30.000 Einwohnern bis 2029 fest, sodass auch sekundäre Industriezentren davon profitieren. Mit diesen Maßnahmen können Hersteller kostspielige private LTE-Inseln abbauen und dennoch deterministische Netzwerkanforderungen erfüllen, was den Markt für digitale Transformation in Südamerika beschleunigt.

Beschleunigte Cloud-Einführung in südamerikanischen Unternehmen

Amazon Web Services erweiterte seine Region São Paulo im Jahr 2025 auf sechs Verfügbarkeitszonen, unterstützt durch zugesagtes Kapital in Höhe von 1,8 Milliarden USD.[2]Amazon Web Services, "AWS erweitert die Region São Paulo," aws.amazon.com Microsoft verpflichtete sich im selben Jahr zu 14,7 Milliarden BRL (2,9 Milliarden USD) für brasilianische Cloud- und KI-Infrastruktur sowie zu einem Programm zur Weiterqualifizierung von 5 Millionen Bürgern bis 2028. Chile reservierte 2024 4 Milliarden USD für Rechenzentren und positioniert sich als Disaster-Recovery-Hub, der mit erneuerbarer Energie betrieben wird. Strenge Datenschutzklauseln sehen Geldstrafen von bis zu 2 % des inländischen Umsatzes vor, was lokale Cloud-Regionen zu einer Pflicht statt einer Option macht. Infolgedessen migrieren Organisationen Kernarbeitslasten, auch wenn sie bestimmte Legacy-Anwendungen weiterhin On-Premise betreiben, was ein stetiges Wachstum des Marktes für digitale Transformation in Südamerika antreibt.

Wachsende Investitionen in regionale Rechenzentren und Edge-Einrichtungen

Infrastrukturfonds und Immobilien-Investmentfonds haben milliardenschweres Kapital in stadtnahe Rechenzentrumscampusse gelenkt. Patria Investments beispielsweise startete 2024 eine Plattform mit einem Volumen von 1 Milliarde USD und einer anfänglichen Kapazität von 120 MW in São Paulo, Rio de Janeiro und Brasília. Edge-Knoten reduzieren die Latenz für Point-of-Sale-Analysen, Betrugserkennung und industrielle Qualitätsprüfung, doch steigende Stromtarife von 0,12 bis 0,15 USD pro Kilowattstunde in Brasilien und noch höhere in Argentinien gefährden die Betriebsmargen.[3]Internationale Energieagentur, "Strompreise in Südamerika 2025," iea.org Betreiber begegnen der Volatilität durch langfristige Abnahmeverträge für erneuerbare Energie, doch die intermittierende Erzeugung erfordert nach wie vor Batteriespeicher, der nach wie vor teuer ist. Dennoch wuchsen die Edge-Kapazitätserweiterungen in Lateinamerika zwischen 2023 und 2025 um 22 % pro Jahr, was eine nachhaltige Verlagerung hin zu verteilten Rechenarchitekturen bestätigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an digitalen Fachkräften und Abwanderung von Talenten | -2.4% | Regionsweit, akut in Argentinien und Venezuela, moderat in Brasilien und Kolumbien | Langfristig (≥4 Jahre) |

| Fragmentiertes regulatorisches Umfeld in den einzelnen Ländern | -1.8% | MERCOSUR- und Andine Handelskorridore | Mittelfristig (2–4 Jahre) |

| Unterinvestition in die ländliche Backbone-Konnektivität | -1.6% | Ländliches Brasilien, Kolumbien, Peru | Langfristig (≥4 Jahre) |

| Steigende Energiekosten gefährden die Wirtschaftlichkeit von Rechenzentren | -1.3% | Argentinien, Südostbrasilien, Chile in Spitzenlastzeiten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an digitalen Fachkräften und Abwanderung von Talenten

Die Interamerikanische Entwicklungsbank schätzt, dass Südamerika bis 2025 2,3 Millionen zusätzliche Technologiefachkräfte benötigt, doch die Universitäten bilden jährlich weniger als 400.000 Informatikspezialisten aus. Argentiniens Inflationsspirale beschleunigte die Abwanderung ins Ausland; LinkedIn-Daten zeigen einen Anstieg von 28 % bei lokalen Softwareingenieuren, die 2025 ins Ausland umziehen. Brasilianische Gehälter stiegen 2025 nominal um 18 %, konnten jedoch das Verbraucherpreiswachstum nicht übertreffen, sodass erfahrene Ingenieure zunehmend Remote-Aufträge mit USD-Vergütung annehmen. Microsofts Weiterqualifizierungsinitiative zielt darauf ab, bis 2028 5 Millionen Brasilianer zu schulen, doch die kurzfristige Lücke zwingt Unternehmen zur Einführung von Low-Code-Plattformen, die Geschwindigkeit gegenüber vollständiger Anpassung bevorzugen, was das Gesamtmarktwachstum dämpft.

Fragmentiertes regulatorisches Umfeld in den einzelnen Ländern

Brasiliens Lei Geral de Proteção de Dados spiegelt Europas DSGVO wider und schreibt die lokale Datenverarbeitung vor, während Argentiniens älteres Datenschutzgesetz keine Klarheit über grenzüberschreitende Übertragungen bietet, was multinationale Unternehmen dazu zwingt, parallele Compliance-Rahmenwerke zu betreiben. Kolumbien aktualisierte sein Gesetz 2024, um Übertragungen im Rahmen von Angemessenheitsentscheidungen zu ermöglichen, doch Chiles laufende Verfassungsdebatte über digitale Rechte schafft politische Unsicherheit. Die OECD schätzt, dass die regionalen Compliance-Kosten um 15–20 % steigen, wenn Unternehmen in mehreren Rechtsordnungen tätig sind. Diese Fragmentierung verlangsamt die Bereitstellung, erhöht die Gesamtbetriebskosten und reduziert die CAGR des Marktes für digitale Transformation in Südamerika um fast 2 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Konvergenz von Edge und IoT gestaltet die Infrastrukturausgaben neu

Cloud und Edge Computing erfassten 24,63 % der Ausgaben im Jahr 2025, den größten Anteil am Markt für digitale Transformation in Südamerika, da Unternehmen latenzempfindliche Analysen an verteilte Knoten näher an den Datenquellen weiterleiten. Innerhalb der Marktgröße der digitalen Transformation in Südamerika für Technologiesegmente werden 5G-fähige industrielle IoT-Geräte bis 2031 voraussichtlich die schnellste CAGR von 19,44 % verzeichnen, was eine Welle von Fabriknachrüstungen, Sensornetzwerken und digitalen Zwillingsüberlagerungen widerspiegelt, die die Datenverarbeitung von zentralisierten Clouds auf lokale Gateways verlagern.

Edge-native Streaming-Engines überwachen jetzt Förderbänder, erkennen Mikrodefekte und lösen Qualitätsanpassungen in Echtzeit aus, ohne einen Hin- und Rückweg zu entfernten Rechenzentren. Digitale Zwillinge wechselten von der Pilotphase in die Produktion, als der Kupferkomplex Quellaveco in Peru im Jahr 2025 ungeplante Ausfallzeiten um 30 % reduzierte. Gleichzeitig weitete sich der Einsatz von Blockchain auf die Rückverfolgbarkeit in der Lieferkette aus, nachdem ein führender Fleischverarbeiter Betrugsforderungen durch die Verfolgung mit verteiltem Ledger um 40 % senkte. Extended-Reality-Werkzeuge bleiben eine Nische, hauptsächlich im Automobildesign und in der Bergbausicherheit, während Quantencomputing noch auf Universitäten beschränkt ist. Diese Einführungsmuster bestätigen, dass diversifizierte, Edge-lastige Architekturen die langfristige Nachfrage im Markt für digitale Transformation in Südamerika aufrechterhalten werden.

Nach Endnutzerbranche: Verarbeitendes Gewerbe überholt BFSI beim Wachstumstempo

Banken, Finanzdienstleistungen und Versicherungen entfielen auf den größten Anteil von 23,57 % der Ausgaben im Jahr 2025, gestützt durch Open-Finance-Compliance und Sofortzahlungsschienen, die Banken zur Modernisierung ihrer Betrugsanalyse-Engines zwangen. Das verarbeitende Gewerbe ist jedoch mit der schnellsten CAGR von 19,49 % bis 2031 positioniert, um BFSI beim inkrementellen Markt für digitale Transformation in Südamerika zu übertreffen. Automobillinien werden für softwaregesteuerte Montage umgerüstet, und Bergbaubetreiber setzen autonome Transportfahrzeuge ein, um Kosten zu senken und die Arbeitssicherheit zu verbessern.

Die Gesundheitsausgaben beschleunigten sich, nachdem Brasiliens landesweites Telemedizin-Backbone im Jahr 2024 5.000 Gemeinden verband und Ferndiagnostik in unterversorgten Regionen ermöglichte. Einzelhandelsführer kombinierten Last-Mile-Telemetrie mit E-Commerce-Schaufenstern, die jetzt 52 Millionen aktive Käufer bedienen. Energieversorger führten Smart-Grid-Sensoren ein, die Leitungsverluste reduzieren, und Behörden des öffentlichen Sektors digitalisierten Steuererklärungen, um die Compliance-Netze zu erweitern. Der gemeinsame Nenner ist ein Schwenk von isolierter IT hin zu konvergierter Informations- und Betriebstechnologie, der Produktivitätsgewinne erschließt, die zuvor durch Lohnkostenvorteile allein nicht erreichbar waren.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich auf No-Code-Plattformen

Große Organisationen beherrschten 2025 noch immer 64,72 % des Bereitstellungswerts, was auf umfangreiche Budgets und lange Beschaffungszyklen zurückzuführen ist. Doch kleine und mittlere Unternehmen werden voraussichtlich um 18,12 % pro Jahr wachsen und den Abstand verringern, da subventionierte Cloud-Guthaben der brasilianischen Kleinunternehmensbehörde und Microsoft es 50.000 Unternehmen ermöglichten, Buchhaltungssysteme 2025 in Software-als-Dienst-Umgebungen zu migrieren. KMU überspringen daher On-Premise-Server und wechseln direkt zu Abonnement-Apps, die Finanzen, Vertrieb und Rechnungsstellung bündeln.

Hybride Dynamiken entstehen, da große Unternehmen ihr Kern-ERP aus Gründen der Datensouveränität oder Latenz On-Premise halten, aber kundenorientierte Arbeitslasten in der öffentlichen Cloud betreiben, während KMU vollständig auf browserbasierte Tools setzen, die kein dediziertes IT-Personal erfordern. Diese Kluft prägt die Anbieterstrategie. Hyperscaler verfolgen Fortune-500-Tochtergesellschaften mit beratungsintensivem Vertrieb und Mengenrabatten, während unabhängige Softwareanbieter auf digitale Marktplätze und Partnerkanäle setzen, um das KMU-Segment zu erschließen. Die daraus resultierende zweigleisige Nachfrage stellt sicher, dass beide Enden der Kundenpyramide den Markt für digitale Transformation in Südamerika antreiben.

Nach Bereitstellungsmodell: Hybride Architekturen gewinnen an Bedeutung, da Bedenken hinsichtlich Anbieterabhängigkeit steigen

Die öffentliche Cloud behielt 2025 54,93 % der Bereitstellungsausgaben, den größten Einzelanteil am Markt für digitale Transformation in Südamerika auf der Infrastrukturebene, doch hybride und Multi-Cloud-Konfigurationen werden bis 2031 voraussichtlich eine CAGR von 18,34 % verzeichnen, da Chief Information Officers sich gegen Anbieterabhängigkeit und Ausfallrisiken absichern. Eine führende brasilianische Bank gab 2025 bekannt, dass sie Arbeitslasten auf Amazon Web Services, Microsoft Azure und Google Cloud aufteilt, um Risikokonzentrationsrichtlinien einzuhalten und günstige Preise auszuhandeln.

Hybride Systeme der zweiten Generation replizieren öffentliche Cloud-APIs auf privaten Appliances und halten Daten innerhalb nationaler Grenzen, während Anwendungen bei Spitzennachfrage elastisch skalieren. Sensible Gesundheits- und Energieworkloads verbleiben On-Premise, um Datenschutz- und kritische Infrastrukturrichtlinien zu erfüllen, doch Edge-Gateways übertragen jetzt aggregierte Erkenntnisse an zentralisierte Datenseen für das Training von maschinellem Lernen. Der Nettoeffekt ist ein flexibles Workload-Platzierungsmodell, das auf Latenz, Egress-Gebühren und regulatorische Anforderungen kalibriert ist und die Marktgröße der digitalen Transformation in Südamerika über den Prognosehorizont hinweg weiterhin auf verschiedene Bereitstellungsoptionen verteilen wird.

Geografische Analyse

Brasilien blieb der Anker und repräsentierte 2025 46,89 % der Ausgaben, gestützt durch São Paulos Finanzviertel und den Elektronikscluster der Freihandelszone Manaus. Das einheitliche Datenschutzgesetz des Landes, die beträchtliche Verbraucherbasis und die Risikokapitalpipeline, die 2024 450 Tech-Startups finanzierte, verschaffen ihm Skalenvorteile. Kolumbien wird bis 2031 voraussichtlich die schnellste CAGR von 18,58 % erzielen, angetrieben durch obligatorische E-Rechnungsstellung, kontaktlose U-Bahn-Tarife und die Genehmigung eigenständiger 5G-Netze im Jahr 2025. Der Markt für digitale Transformation in Südamerika, angetrieben durch Kolumbiens Industriesektor, wird daher das aggregierte regionale Wachstum übertreffen.

Argentiniens Anteil bleibt volatil. Die Inflation überstieg 2024 200 %, und die Stromtarife stiegen in bestimmten Provinzen auf über 0,20 USD pro Kilowattstunde, was die Wirtschaftlichkeit von Rechenzentren untergräbt. Dennoch werben Córdoba und Rosario weiterhin um nordamerikanische Kunden, die Nearshore-Softwareteams schätzen, die innerhalb von zwei Zeitzonen arbeiten, und erhalten so eine Pipeline von Apps mit Schwerpunkt auf Fintech und E-Commerce aufrecht. Der Rest Südamerikas, zu dem Chile, Peru und Uruguay gehören, profitiert von digitalisierten Bergbauoperationen, erdbebensicheren Rechenzentrumscampussen und einer hohen Breitbandpenetration in Haushalten.

Chile widmete 2024 4 Milliarden USD neuen Serverfarmen und setzt auf erneuerbare Energie und Disaster-Recovery-Dienste. Perus Bergbaukomplexe verlassen sich auf digitale Zwillinge, um den Erzgehalt vorherzusagen, was die Produktion steigert und gleichzeitig Ausfallzeiten reduziert. Uruguay verbindet makroökonomische Stabilität mit einer Festnetz-Internetabdeckung von 85 % und positioniert Montevideo als regionalen Back-Office-Hub. Unternehmen, die regionsweit tätig sind, müssen daher Portfoliostrategien entwickeln, die Brasiliens Größe, Kolumbiens Dynamik und Chiles Zuverlässigkeit mit Absicherungen gegen Argentiniens makroökonomische Schwankungen kombinieren, was die differenzierte Länderauswahlkalkulation hinter Investitionen in den Markt für digitale Transformation in Südamerika unterstreicht.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Amazon Web Services, Microsoft und Google erfassten 2025 gemeinsam etwa 40 % des Umsatzes mit Infrastruktur als Dienst, nachdem sie neue Cloud-Regionen in São Paulo, Rio de Janeiro und Santiago eingeführt hatten – Maßnahmen, die darauf ausgelegt sind, die Datenschutzanforderungen im Rahmen von Brasiliens Datenschutzgesetz und Argentiniens Personaldatenstatut zu erfüllen. Regionale Systemintegratoren wie Globant und TOTVS wechseln von maßgeschneiderter Programmierung zu Plattform-als-Dienst-Paketen, die die Einführungszeiten verkürzen und einen Teil der Beratungsmarge zugunsten wiederkehrender Abonnements opfern.

Das Wachstum in weißen Flecken konzentriert sich jetzt auf industrielles Edge Computing. Robotersteuerung, Augmented-Reality-Serviceeinsätze und bildbasierte Inspektion erfordern Rechenknoten innerhalb von Fabrikzäunen – ein Bereich, in dem Hyperscaler mit Telekommunikationsanbietern zusammenarbeiten, um Mikro-Rechenzentren innerhalb von 50 Kilometern von Industriestandorten einzubetten. KI-native Startups florieren und sammelten 2025 Rekordrunden trotz globaler Risikokapitalrückgänge. Ein brasilianischer Anbieter sicherte sich 100 Millionen USD zur Kommerzialisierung eines portugiesischsprachigen Data-Lakehouse, das für Einzelhandels- und Bankkunden optimiert ist, was den Wert sprachlicher und regulatorischer Lokalisierung unterstreicht.

Produkt-Roadmaps betonen vertikale Tiefe gegenüber horizontaler Funktionsbreite. SAP und Oracle verteidigen ihre Enterprise-Resource-Planning-Lösungen in Energie und Versorgung. Salesforce stärkt das Kundenbeziehungsmanagement im Einzelhandel und in der Telekommunikation. TOTVS dominiert weiterhin brasilianische KMU dank nativ konformer Steuermodule. Da Kunden die Portabilität von Arbeitslasten, branchenspezifische Datenmodelle und lokale Rechtsexpertise abwägen, verlagert sich die Wettbewerbsdifferenzierung im Stack von der Infrastruktur hin zu Compliance und domänenreichen Anwendungen, was die strategischen Konturen des Marktes für digitale Transformation in Südamerika neu gestaltet.

Marktführer der digitalen Transformation in Südamerika

Accenture plc

International Business Machines Corporation

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Microsoft kündigte eine Investition von 14,7 Milliarden BRL (2,9 Milliarden USD) in brasilianische Cloud-Infrastruktur und KI-Fähigkeiten an und kooperiert mit der Bundesregierung, um bis 2028 5 Millionen Bürger in digitalen Kompetenzen zu schulen.

- September 2025: Globant erwarb eine brasilianische KI-Beratungsfirma für 45 Millionen USD und fügte 200 Ingenieure für maschinelles Lernen und Sprachverarbeitungsspezialisten hinzu, um generative KI-Bereitstellungen zu unterstützen.

- August 2025: Kolumbiens Ministerium für Informations- und Kommunikationstechnologie genehmigte eigenständige 5G-Kernnetze und ermöglichte damit Netzwerk-Slicing für industrielle IoT-Anwendungen.

- Juni 2025: Amazon Web Services erweiterte seine Region São Paulo um drei neue Verfügbarkeitszonen und brachte die kumulierten Investitionen auf 1,8 Milliarden USD.

Umfang des Berichts über den Markt für digitale Transformation in Südamerika

Der Bericht über den Markt für digitale Transformation in Südamerika ist segmentiert nach Technologie (Analytik, künstliche Intelligenz und maschinelles Lernen, Extended Reality, Internet of Things, Industrierobotik, Blockchain, digitaler Zwilling, additive Fertigung / 3D-Druck, Cloud und Edge Computing, sonstige Technologien), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, verarbeitendes Gewerbe und Industrie, Einzelhandel und E-Commerce, Energie und Versorgung, Automobil und Transport, Regierung und öffentlicher Sektor, Telekommunikation und IT, sonstige Endnutzerbranchen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Bereitstellungsmodell (Cloud, On-Premise, Hybrid) und Geografie (Brasilien, Argentinien, Kolumbien, Rest Südamerikas). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Analytik, künstliche Intelligenz und maschinelles Lernen |

| Extended Reality |

| Internet of Things |

| Industrierobotik |

| Blockchain |

| Digitaler Zwilling |

| Additive Fertigung / 3D-Druck |

| Cloud und Edge Computing |

| Sonstige Technologien |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Verarbeitendes Gewerbe und Industrie |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Automobil und Transport |

| Regierung und öffentlicher Sektor |

| Telekommunikation und IT |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Cloud |

| On-Premise |

| Hybrid |

| Brasilien |

| Argentinien |

| Kolumbien |

| Rest Südamerikas |

| Nach Technologie | Analytik, künstliche Intelligenz und maschinelles Lernen |

| Extended Reality | |

| Internet of Things | |

| Industrierobotik | |

| Blockchain | |

| Digitaler Zwilling | |

| Additive Fertigung / 3D-Druck | |

| Cloud und Edge Computing | |

| Sonstige Technologien | |

| Nach Endnutzerbranche | BFSI |

| Gesundheitswesen und Biowissenschaften | |

| Verarbeitendes Gewerbe und Industrie | |

| Einzelhandel und E-Commerce | |

| Energie und Versorgung | |

| Automobil und Transport | |

| Regierung und öffentlicher Sektor | |

| Telekommunikation und IT | |

| Sonstige Endnutzerbranchen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Hybrid | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Transformation in Südamerika im Jahr 2026?

Er erreichte 2026 126,21 Milliarden USD und wird bis 2031 voraussichtlich mit einer CAGR von 17,69 % wachsen.

Welches Segment wächst am schnellsten?

Das Technologiesegment des 5G-fähigen industriellen IoT wird bis 2031 voraussichtlich eine CAGR von 19,44 % verzeichnen.

Warum wird erwartet, dass Kolumbien andere Länder übertrifft?

Obligatorische E-Rechnungsstellung, Genehmigung eigenständiger 5G-Netze und kontaktlose U-Bahn-Tarife treiben Kolumbien auf eine CAGR von 18,58 %.

Was treibt die KMU-Einführung an?

Subventionierte Cloud-Guthaben und No-Code-Plattformen senken die Vorabkosten und ermöglichen es KMU, direkt zu Cloud-Diensten zu migrieren.

Wie beeinflussen steigende Energiepreise die Rechenzentrumsstrategie?

Betreiber schließen langfristige Verträge für erneuerbare Energie ab und setzen Edge-Knoten näher an den Nutzern ein, um die Volatilität der Strompreise zu mindern.

Welchen Herausforderungen durch den Fachkräftemangel sehen sich Unternehmen gegenüber?

Der Region fehlen 2,3 Millionen Technologiefachkräfte, was Unternehmen dazu zwingt, auf Weiterqualifizierungsprogramme oder Low-Code-Werkzeuge zurückzugreifen, um die Lücke zu schließen.

Seite zuletzt aktualisiert am: