Größe und Marktanteil des Marktes für digitale Transformation in der Öl- und Gasindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

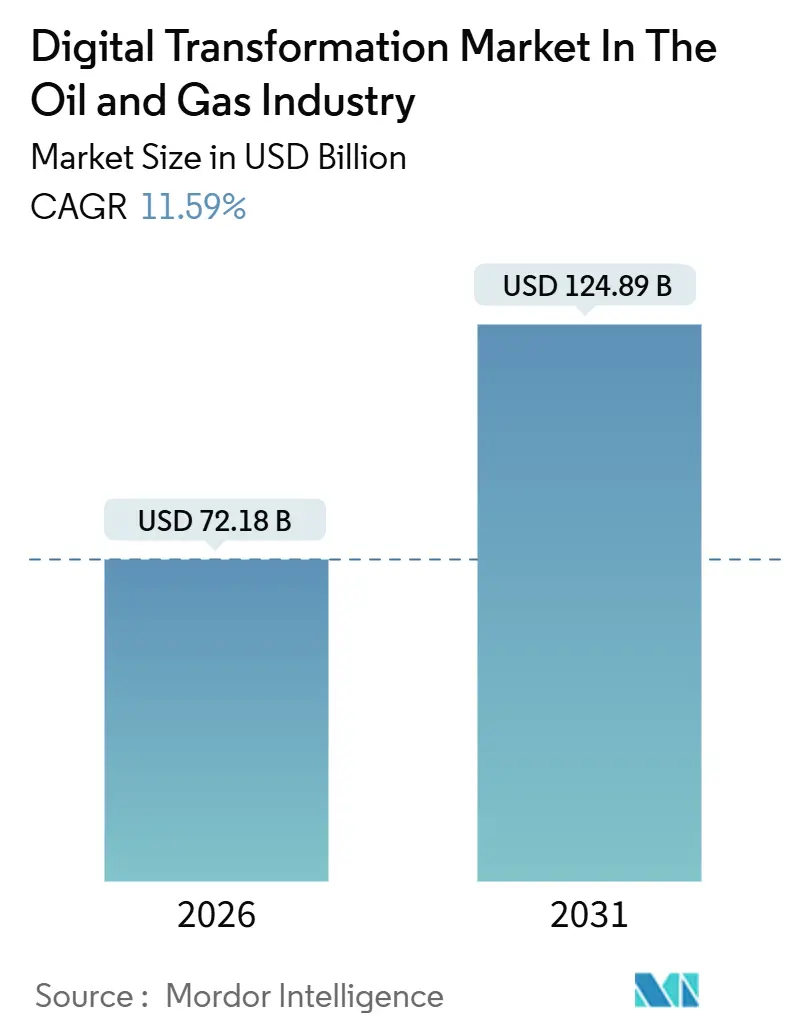

| Marktgröße (2026) | 72.18 Milliarden US-Dollar |

| Marktgröße (2031) | 124.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Transformation in der Öl- und Gasindustrie von Mordor Intelligence

Der Markt für digitale Transformation in der Öl- und Gasindustrie erreichte im Jahr 2026 eine Marktgröße von 72,18 Milliarden USD und wird bis 2031 voraussichtlich auf 124,89 Milliarden USD ansteigen, was einer CAGR von 11,59 % im Prognosezeitraum entspricht. Betreiber beschleunigen ihre Investitionen in künstliche Intelligenz, industrielles Internet der Dinge und Cloud-native Architekturen, um Gewinnschwellenkosten zu senken, die Lebensdauer reifer Felder zu verlängern und den verschärften Vorschriften zur Emissionsoffenlegung zu entsprechen. Software blieb im Jahr 2025 die mit Abstand größte Ausgabenkategorie, doch ein starker Anstieg bei der Auslagerung von Integration, Cybersicherheit und Change-Management verlagert den Budgetanteil zugunsten von Dienstleistungen. Internet-der-Dinge-Implementierungen bildeten das Telemetrie-Rückgrat der meisten Initiativen, doch das schnellste Budgetwachstum fließt in Pilotprojekte für autonomes Bohren und Programme zur vorausschauenden Wartung, die die Nebenzeiten um zweistellige Prozentwerte reduzieren. Regional gesehen beherrscht Nordamerika nach wie vor mehr als ein Drittel der Ausgaben dank der datengesteuerten Komplettierungsdesigns von Schieferölbetreibern, während der asiatisch-pazifische Raum am schnellsten wächst, da nationale Ölgesellschaften ihre Infrastruktur modernisieren, um Exportpläne für verflüssigtes Erdgas und Dekarbonisierungsziele im Energiesektor zu erfüllen.

Wichtigste Erkenntnisse des Berichts

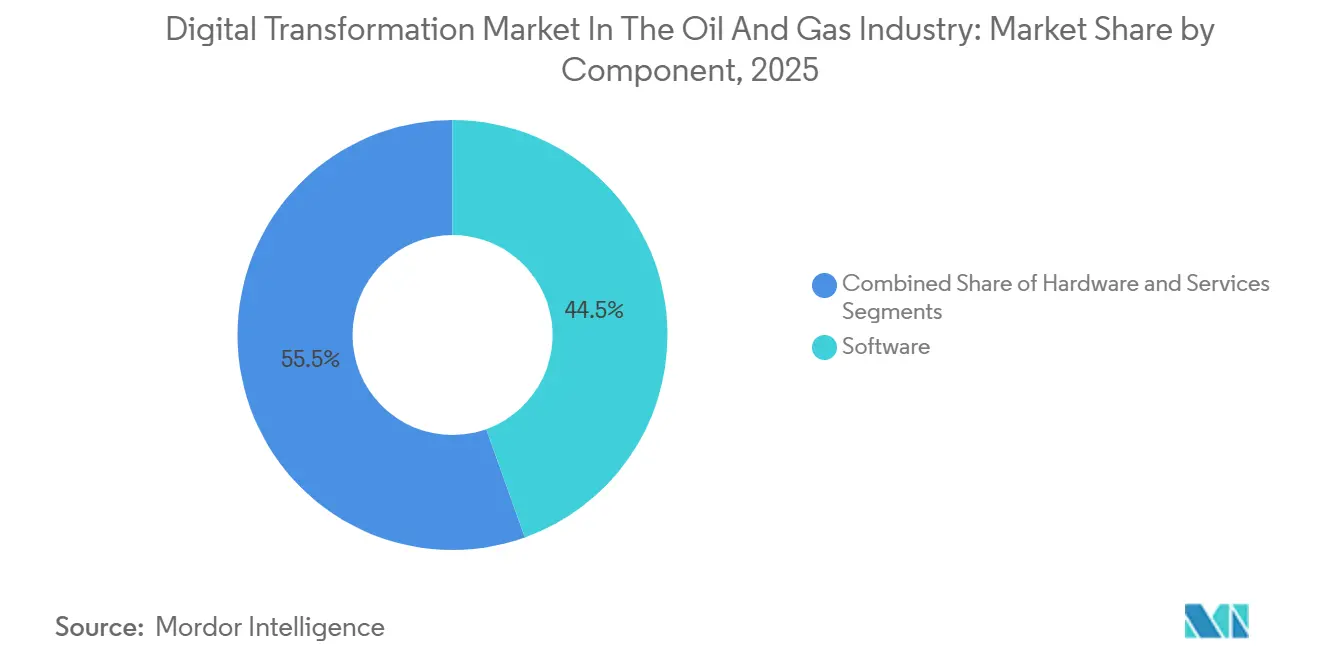

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 44,53 %, während Dienstleistungen bis 2031 mit einer CAGR von 12,62 % wachsen.

- Nach Technologie erfasste das Internet der Dinge im Jahr 2025 einen Marktanteil von 26,37 % am Markt für digitale Transformation, und Lösungen für künstliche Intelligenz und maschinelles Lernen skalieren bis 2031 mit einer CAGR von 13,01 %.

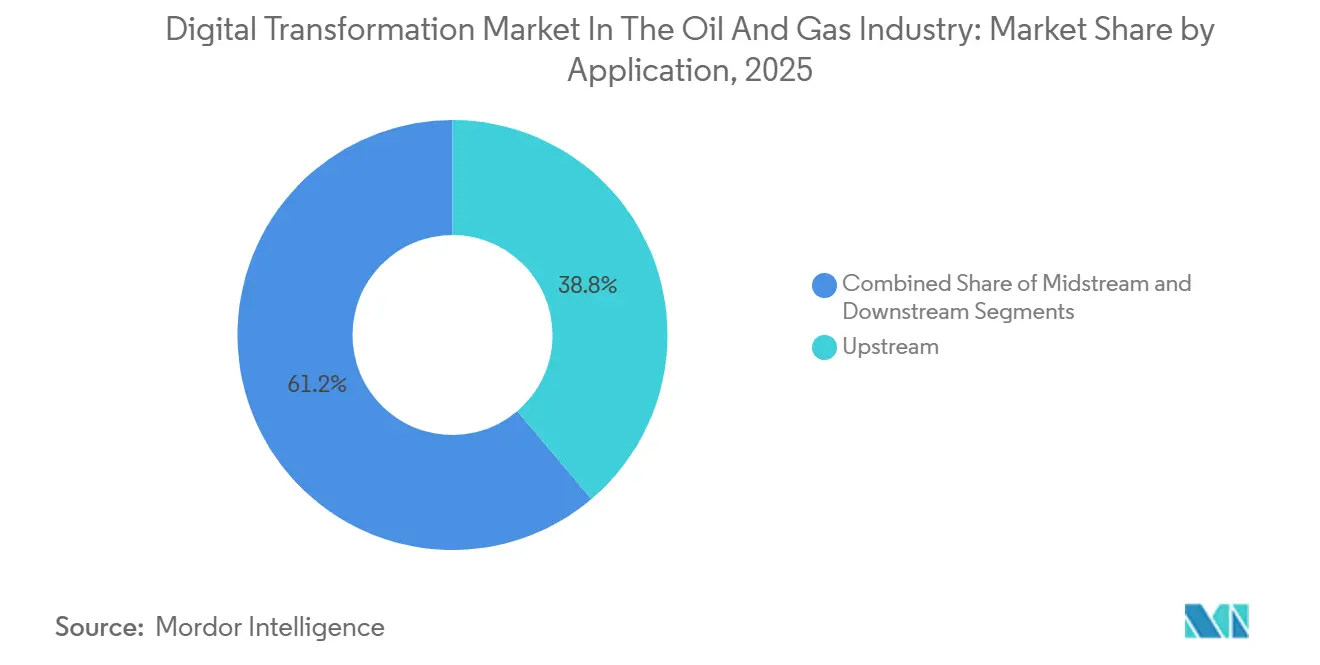

- Nach Anwendung hielt der Upstream-Bereich im Jahr 2025 einen Ausgabenanteil von 38,81 %, während Downstream-Raffination und Petrochemie voraussichtlich bis 2031 mit einer CAGR von 12,23 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 61,54 % der Marktgröße für digitale Transformation auf On-Premises-Infrastruktur, während Cloud-Implementierungen bis 2031 voraussichtlich mit einer CAGR von 11,91 % steigen werden.

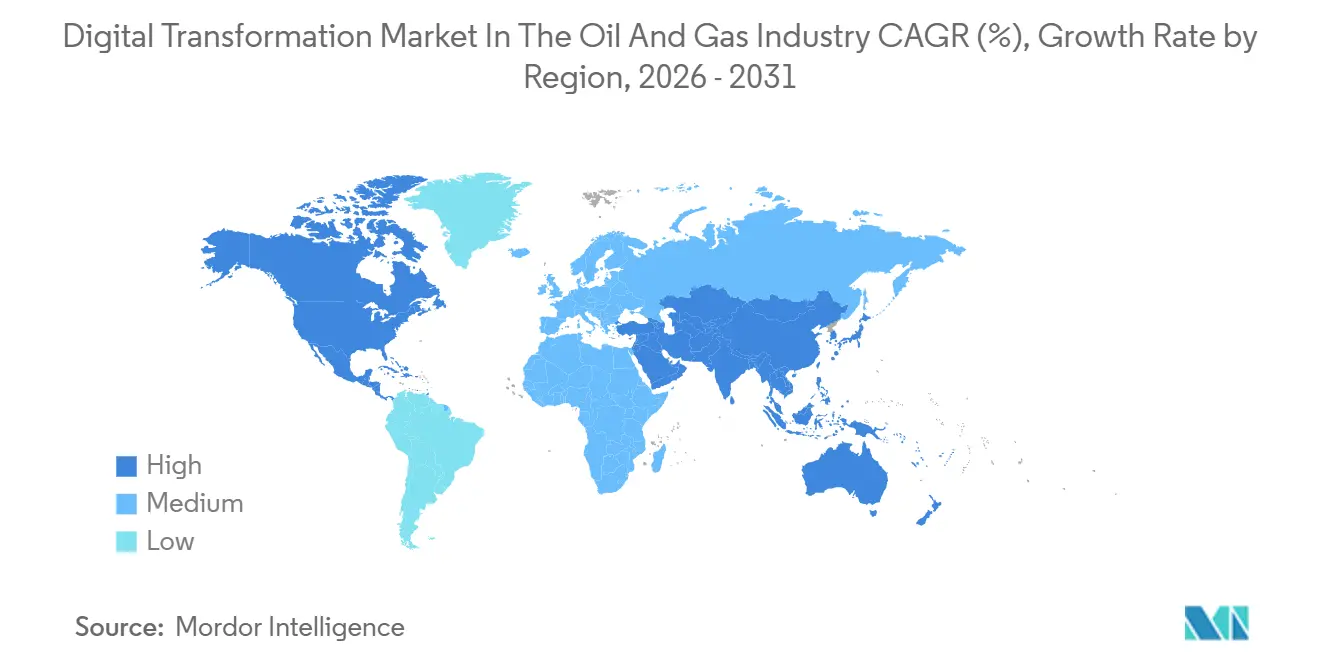

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 33,53 % der Ausgaben; der asiatisch-pazifische Raum wächst zwischen 2026 und 2031 mit einer CAGR von 12,68 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends im Markt für digitale Transformation in der Öl- und Gasindustrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von künstlicher Intelligenz und maschinellem Lernen für vorausschauende Wartung und autonomen Betrieb | +3.2% | Global, frühe Konzentration in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Industrielles Internet der Dinge und Edge-Computing für die Echtzeit-Anlagenüberwachung | +2.8% | Global, insbesondere auf Offshore- und abgelegenen Onshore-Feldern | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration ermöglicht skalierbare Datenintegration und erweiterte Analytik | +2.4% | Nordamerika und Europa führend, asiatisch-pazifischer Raum beschleunigt | Mittelfristig (2–4 Jahre) |

| Mandate zur Energiewende treiben Emissionsüberwachung und Optimierung der Kohlenstoffintensität voran | +2.1% | Druck in Europa und Nordamerika, freiwillige Übernahme im asiatisch-pazifischen Raum und Nahen Osten | Langfristig (≥ 4 Jahre) |

| Digitale Zwillinge zur Prozessoptimierung und Steigerung der Energieeffizienz | +1.9% | Global, stärkste Aktivität in Raffinerien im Nahen Osten und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Programme zur Umschulung der Belegschaft und zum Change-Management beschleunigen die Technologieeinführung | +1.5% | Global, mit bedeutenden Initiativen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von künstlicher Intelligenz und maschinellem Lernen für vorausschauende Wartung und autonomen Betrieb

Maschinelles Lernen verändert die Bohrökonomiк, indem es Untergrundmodellierungszyklen von Monaten auf Wochen verkürzt und eine geschlossene Regelung von Gewicht auf dem Bohrmeißel und Drehzahl ermöglicht, die die Kosten pro Bohrung senkt.[1]BP, "Breaking New Ground: Wells, AI and the Automated Upstream," bp.com SLB und Equinor demonstrierten autonomes Richtungsbohren vor der Küste Brasiliens und reduzierten die Bohrdauer um 15 %, was die nächste Phase der Automatisierungsreife signalisiert. Vorausschauende Wartung liefert ebenso überzeugende Ergebnisse, da Algorithmen für elektrische Tauchpumpen Ausfallsignale vorab erkennen und so Hunderttausende von Barrel jährlicher Produktion hinzufügen. Saudi Aramcos Infrastruktur für künstliche Intelligenz, die vom Global Lighthouse Network des Weltwirtschaftsforums anerkannt wurde, senkte die Treibhausgasintensität in der Yanbu-Raffinerie um 23 % und die Wartungskosten in Khurais um 30 %. Diese Ergebnisse belegen, dass künstliche Intelligenz doppelte Vorteile bietet: niedrigere Betriebskosten und reduzierte Emissionen – Ergebnisse, die obligatorisch werden, wenn sich CO2-Preissysteme auf neue Regionen ausweiten.

Industrielles Internet der Dinge und Edge-Computing für die Echtzeit-Anlagenüberwachung

Tausende von Sensorknoten bedecken nun Bohrlochköpfe, Kompressoren und Pipelinesegmente und übertragen Daten an lokale Edge-Server, die Anomalieerkennungsmodelle ausführen, selbst wenn Satellitenverbindungen unterbrochen sind. Das intelligente Feld Khurais erzielte eine Reduzierung des Stromverbrauchs um 18 % und eine Verkürzung der Inspektionszeit um 40 %, nachdem die manuelle Überwachung durch eine permanente Überwachung mittels industriellem Internet der Dinge ersetzt wurde. Die Kombination von Drohnen und Wearables mit Edge-Analytik verkürzt die Inspektionsdauer um bis zu 90 % und setzt qualifizierte Arbeitskräfte für höherwertige Aufgaben frei. Edge-Architekturen bilden auch die Grundlage für Methan-Leckageerkennungsnetze, die nahezu in Echtzeit auf Satellitenwarnungen reagieren – eine Fähigkeit, die mit dem Inkrafttreten neuer Erkennungsvorschriften zunehmend kritisch wird. Die Einführung beschleunigt sich, da die Einhaltung des Datenaustauschstandards ISO 15926-6:2024 nun garantiert, dass Sensortelemetrie digitale Zwillinge mehrerer Anbieter ohne benutzerdefinierte Integration speisen kann.

Cloud-Migration ermöglicht skalierbare Datenintegration und erweiterte Analytik

Die Verlagerung von Legacy-Systemen auf Cloud-Infrastruktur beseitigt jahrzehntealte Datensilos und bietet elastische Rechenkapazität, die Reservoirsimulationszyklen verkürzt und die Einführung von Anwendungen beschleunigt.[2]Deloitte, "Cloud Migration in Oil, Gas and Chemicals," deloitte.com ExxonMobils Partnerschaft mit Cerebre baute ein Cloud-natives Datengefüge auf, das operative und unternehmensbezogene Datenströme in einer einzigen Quelle der Wahrheit vereint und vorausschauende Wartung im globalen Maßstab ermöglicht. TotalEnergies nutzt Cloud-Plattformen, um große Sprachmodelle auf Ingenieursdokumenten zu trainieren und Ingenieuren generative Assistenten bereitzustellen, die Fehlerbehebungsverfahren in Sekunden abrufen. Hybride Architekturen belassen latenzempfindliche Logik vor Ort, während Analytik-Workloads in die öffentliche Cloud ausgelagert werden, um sowohl Sicherheits- als auch Skalierbarkeitsanforderungen in stark regulierten Märkten zu erfüllen. Da immer mehr Länder Datensouveränitätsregeln einführen, setzen Betreiber auf Techniken des föderativen Lernens, die Modelle trainieren, ohne rohe Untergrundaten zu exportieren.

Mandate zur Energiewende treiben Emissionsüberwachung und Optimierung der Kohlenstoffintensität voran

Standards zwingen Betreiber dazu, kontinuierliche Überwachungssysteme zu installieren und Kohlenstoffdaten in die Finanzberichterstattung zu integrieren.[3]Internationale Energieagentur, "Energie und KI," iea.org Digitale Zwillinge in der Yanbu-Raffinerie optimieren Ofenfeuerungsmuster und minimieren das Abfackeln, wodurch der Treibhausgasausstoß ohne Einbußen beim Durchsatz gesenkt wird. Prozesssimulationszwillinge ermöglichen es Raffinerien, die gemeinsame Verbrennung von Wasserstoff, Nachrüstungen zur Kohlenstoffabscheidung und Dampfelektrifizierung zu testen, bevor Kapital eingesetzt wird, und wandeln die Einhaltung von Vorschriften in einen Hebel zum Margenschutz um. Integrierte Kohlenstoffbuchhaltungsplattformen verbinden operative Daten mit Nachhaltigkeitsberichtsrahmen und automatisieren Offenlegungen, die Investoren zunehmend fordern. Da die CO2-Bepreisung auf den asiatisch-pazifischen Raum und Nordamerika ausgeweitet wird, wird Software zur Emissionsoptimierung von optional zu unverzichtbar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen bei der Konvergenz von Betriebstechnologie und Informationstechnologie | -1.3% | Global, akut auf Offshore-Plattformen und alternden Onshore-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-Systemen und hohe Vorabkosten | -0.9% | Brownfield-Standorte in Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Widerstand der Belegschaft und Qualifikationslücken behindern digitale Einführungen | -0.7% | Global, insbesondere in reifen Brownfield-Betrieben | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Kapitalallokation und strenge Amortisationserwartungen | -0.5% | Global, mit erhöhter Prüfung bei kostenempfindlichen Schiefer- und Tiefsee-Projekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen bei der Konvergenz von Betriebstechnologie und Informationstechnologie

Viele verteilte Steuerungs- und Überwachungssteuerungssysteme wurden entwickelt, bevor Netzwerkkonnektivität existierte, und verfügen daher über keine Authentifizierung, Verschlüsselung oder Angriffserkennung. Die SP 800-82 des Nationalen Instituts für Standards und Technologie bietet Minderungsanleitungen, aber die Nachrüstung von luftgespaltenen Plattformen erfordert Kapital, das kleineren Produzenten fehlt. Satellitenverbindungen auf Offshore-Anlagen vergrößern die Angriffsfläche und ermöglichen es Angreifern, Sicherheitsverriegelungen zu manipulieren oder die Produktion aus der Ferne zu stören. Regulierungsbehörden fordern nun Zero-Trust-Architekturen, die jedes Gerät authentifizieren, doch diese Rahmenwerke erfordern eine gemeinsame Governance durch Informationstechnologie- und Betriebstechnologie-Teams. Bis Unternehmen diese Lücke schließen, werden Vorstände jedes Projekt prüfen, das Produktionsanlagen mit Cloud-Analytik verbindet, und so Einführungen verlangsamen, die andernfalls die Effizienz steigern würden.

Komplexität der Integration von Legacy-Systemen und hohe Vorabkosten

Brownfield-Raffinerien betreiben häufig Steuerungslogik auf Hardware, die von Anbietern nicht mehr unterstützt wird, was Sensor-Nachrüstungen ohne ungeplante Abschaltungen riskant macht. Datensilos zwingen Betreiber dazu, kostspielige Middleware zu entwickeln und Historian-Archive manuell zu bereinigen, bevor Analysemodelle lernen können. Kapitalallokationskompromisse schränken die Budgets weiter ein, da viele Finanzvorstände Amortisationszeiten von unter zwei Jahren fordern. Bain and Company empfiehlt, Pilotprojekte zu sequenzieren, um eine breitere Modernisierung selbst zu finanzieren, aber dies erstreckt die unternehmensweite Transformation über mehrere Budgetzyklen. [4]Bain and Company, "Digital Oil and Gas," bain.com Die Skepsis der Belegschaft gegenüber algorithmischen Empfehlungen verlangsamt die Einführung ebenfalls und erfordert sichtbare Unterstützung durch die Führungsebene sowie umfangreiche Change-Management-Programme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben Implementierungsexzellenz voran

Der Dienstleistungsumsatz wächst mit einer CAGR von 12,62 % und übertrifft damit das Softwarewachstum, da der Implementierungserfolg von Systemintegration, Cybersicherheitshärtung und Mitarbeiterschulung abhängt. Software führte im Jahr 2025 nach wie vor mit einem Marktanteil von 44,53 % bei der digitalen Transformation, was die anhaltende Nachfrage nach Reservoirsimulatoren, digitalen Zwillingen und Internet-der-Dinge-Middleware widerspiegelt. Betreiber stellten jedoch fest, dass Lizenzen allein ohne Domänenspezialisten, die Daten kontextualisieren und Arbeitsabläufe neu gestalten, keinen Mehrwert schaffen. Die wachsende Komplexität hybrider Cloud- und Edge-Architekturen verstärkt den Bedarf an verwalteten Diensten, die Infrastruktur überwachen, Modelle neu kalibrieren und auf Cybervorfälle reagieren. Hardware-Ausgaben bleiben für robuste Sensoren und Hochleistungsrechencluster notwendig, aber das Wachstum verlangsamt sich, da skalierbare Cloud-Plattformen lokale Rechenzentren verdrängen. Da Transformationsprogramme skalieren, werden Anbieter, die Beratungs-, Implementierungs- und ergebnisbasierte verwaltete Dienste kombinieren, einen wachsenden Anteil der Budgets gewinnen und Dienstleistungen in die Lage versetzen, Software für den Rest des Prognosezeitraums weiterhin zu übertreffen.

Langfristig ist das Verhältnis von Dienstleistungs- zu Softwareausgaben auf eine Ausweitung ausgerichtet, da Betreiber die Transformation als kontinuierliche Reise und nicht als endliches Programm betrachten. Leistungsbasierte Verträge, die Gebühren an Produktionssteigerungs- oder Emissionsreduzierungsziele knüpfen, gleichen die Anreize der Anbieter mit den Ergebnissen der Betreiber ab und vertiefen strategische Beziehungen. Diese Faktoren deuten darauf hin, dass die Marktgröße für digitale Transformationsdienstleistungen vor 2031 die Parität mit den Softwareausgaben erreichen könnte. Systemintegratoren und Oilfield-Services-Konzerne erwerben daher Nischensoftwareunternehmen, um Domänen-Know-how zu sichern und Renteneinnahmeströme zu erschließen, sobald die Hardware-Beschaffung abflacht. Die Verschiebung hebt organisatorisches Change-Management und Prozess-Reengineering zu Prioritäten auf Vorstandsebene.

Nach Technologie: Künstliche Intelligenz überholt das Internet der Dinge, da der Wert im Stack nach oben wandert

Internet-der-Dinge-Implementierungen lieferten 26,37 % der Ausgaben im Jahr 2025, aber die größte Wertmigration verlagert sich in Richtung künstlicher Intelligenz und maschinellem Lernen, die mit 13,01 % pro Jahr wachsen. Routinemäßiges Dashboarding weicht prädiktiver und präskriptiver Analytik, die die Entscheidungsfindung in den Bereichen Bohren, Produktion und Raffination automatisiert. Generative Assistenten auf Basis künstlicher Intelligenz analysieren nun jahrzehntelange Ingenieursdokumente, um Fehlerbehebungsschritte innerhalb von Sekunden vorzuschlagen – ein Sprung, der die mittlere Reparaturzeit reduziert und die Betriebszeit erhöht. Blockchain und verteilte Ledger bleiben eine Nische, beschränkt auf Anwendungsfälle im Rohstoffhandel und in der Joint-Venture-Buchhaltung. Big-Data-Plattformen sind zwar grundlegend, werden aber zunehmend in höherwertige Angebote auf Basis künstlicher Intelligenz gebündelt, anstatt als eigenständige Lösungen eingesetzt zu werden. Da Betreiber die Datenverwaltung beherrschen, wird der Anteil der künstlichen Intelligenz wachsen, weil ihre Algorithmen kontinuierlich lernen und jeden neuen Sensorstrom und Domänendatensatz nutzen. Der Anstieg bestätigt, dass das Wachstum der Marktgröße für digitale Transformation nun in Kognition und Automatisierung verankert ist und nicht mehr allein in Konnektivität.

Die Marktdynamik begünstigt Anbieter mit vortrainierten Modellen, die physikbasierte Einschränkungen einbetten und so den für genaue Vorhersagen in spärlichen Umgebungen erforderlichen Datenbedarf reduzieren. Diese Modelle gewinnen weiteren Vorteil, wenn sie mit Edge-Computing gekoppelt werden, was sicherheitskritische Entscheidungen wie automatische Bohrlochschließungen lokal ohne Cloud-Latenz ermöglicht. In den nächsten fünf Jahren werden autonome Betriebe auf kostenintensiven Offshore-Anlagen zum Standard werden, wo inkrementelle Förderung überproportionale Auswirkungen auf die Projektökonomie hat. Folglich wird erwartet, dass künstliche Intelligenz einen immer größeren Anteil der Budgets absorbiert und das Internet der Dinge als primäre Wertschöpfungsmaschine überholt.

Nach Anwendung: Downstream-Raffinerien beschleunigen die Einführung digitaler Zwillinge

Upstream blieb mit 38,81 % der Ausgaben im Jahr 2025 der größte Ausgabenbereich, angetrieben durch Analytik zur Bohroptimierung und zum Reservoirmanagement, die sich direkt auf die Förderquoten auswirken. Downstream-Anlagen holen jedoch beim Wachstum stark auf und expandieren jährlich um 12,23 %, da digitale Zwillinge Kapazitätsengpässe aufdecken und die Ofenbefeuerung sowohl für Marge als auch für Emissionen optimieren. Saudi Aramco steigerte die Raffineriekapazität um 100.000 Barrel pro Tag, nachdem ein digitaler Zwilling von Aspen Technology eingesetzt wurde, was den Späteinstiegsvorteil des Downstream-Bereichs bei der Nutzung ausgereifter Zwillingsframeworks verdeutlicht. Raffinerien nutzen szenariobasierte Zwillinge auch zur Simulation von Wasserstoffbeimischung, der Integration von Kohlenstoffabscheidung und Elektrifizierung, wodurch die Ingenieurzyklen für große Dekarbonisierungsprojekte verkürzt werden. Midstream-Akteure liegen bei den Ausgaben zurück, da Pipelines mit geringeren Margen und einfacheren Prozessprofilen betrieben werden; Leckageerkennungsvorschriften und Durchflussoptimierungsanalytik beginnen jedoch, die Budgets nach oben zu treiben. Da die Kraftstoffmargen enger werden und die Einschränkungen bei der Weitergabe von CO₂-Kosten zunehmen, ist die digitale Ausgabe im Downstream-Bereich bereit, den Upstream-Bereich zu übertreffen, und festigt digitale Prozesskopien als zentrales Werkzeug für Rentabilität und Compliance.

Zunehmende Elektrofahrzeugdurchdringung und Biokraftstoffbeimischungsziele üben zusätzlichen Druck auf Raffinerien aus, jeden Basispunkt der Ausbeute auszuschöpfen. Digitale Zwillinge, die Live-Daten aus verteilten Steuerungssystemen verarbeiten, ermöglichen es Betreibern, Schnittstellenpunkte zu verschieben, Katalysatorverhältnisse anzupassen und den Energieverbrauch in Echtzeit zu steuern. Diese Fähigkeit ist entscheidend, um Scope-1-Emissionsziele zu erreichen, ohne die Produktion zu beeinträchtigen. Folglich wird der Anteil des Downstream-Bereichs am Markt für digitale Transformation in der Öl- und Gasindustrie bis 2031 weiter steigen, da Raffinerien eine durch digitale Zwillinge gesteuerte operative Exzellenz anstreben.

Nach Bereitstellungsmodus: Hybrid-Cloud-Architekturen verlagern den Schwung in Richtung Cloud

On-Premises-Lösungen kontrollierten im Jahr 2025 61,54 % der Ausgaben, da luftgespaltene Umgebungen sicherheitskritische Steuerungen unterstützen. Cloud-Implementierungen gewinnen jedoch mit einer CAGR von 11,91 % an Boden, da hybride Architekturen latenzempfindliche Logik von rechenintensiver Analytik trennen. Betreiber replizieren nun Historian-Daten in öffentliche Cloud-Datenseen, wo groß angelegte Simulationen auf Abruf laufen, was die Zeit bis zur Erkenntnis verkürzt und gleichzeitig die Isolation des Steuerungssystems respektiert. Datensouveränitätsregeln in China und Indien veranlassen nationale Ölgesellschaften, „lokale Cloud”-Regionen oder anonymisierte Ansätze des föderativen Lernens einzuführen, die sensible Daten hinter souveränen Firewalls halten. Edge-Computing rundet die Architektur ab, indem es eine erste Anomalieerkennung auf der Anlage durchführt und die Ergebnisse dann mit der Cloud synchronisiert, sobald die Konnektivität es erlaubt. Da das Vertrauen in Cloud-Sicherheit und -Leistung wächst, wird der Anteil der Cloud an der Marktgröße für digitale Transformation stetig steigen, insbesondere für Upstream-Analytik und kundenorientierte Anwendungen, bei denen Elastizität und kontinuierliche Bereitstellung wichtiger sind als Millisekundenantworten.

Cloud-Hyperscaler versüßen das Angebot mit Branchenbeschleunigern: vorgefertigte Datenmodelle, Reservoirsimulationsmaschinen und Emissionsberichtsvorlagen, die Implementierungszyklen verkürzen. Gleichzeitig stellen Betreiber fest, dass Pay-per-Use-Ökonomie besser mit volatilen Bohrprogrammen übereinstimmt als feste On-Premises-Investitionsausgaben. Zusammen deuten diese Faktoren auf einen Wendepunkt um 2028 hin, wenn Cloud On-Premises bei neuen digitalen Workloads überholt, obwohl missionskritische Steuerungsschichten wahrscheinlich physisch isoliert bleiben werden.

Geografische Analyse

Nordamerika behielt mit 33,53 % den größten Anteil der Ausgaben im Jahr 2025, angetrieben von Schieferöl-Betreibern, die auf datengesteuerte Komplettierungsdesigns angewiesen sind, und Ölsandproduzenten, die die dampfunterstützte Schwerkraftentwässerung optimieren. Die Einführungsdynamik profitiert von tiefen Pools an digitalem Talent, der einfachen Verfügbarkeit von Cloud-Regionen und Finanzmärkten, die Effizienzgewinne belohnen. Die Kapitaldisziplin der Region treibt Betreiber dazu an, vorausschauende Wartung und autonomes Bohren einzusetzen, um die Produktion in einem Umfeld der Kosteninflation aufrechtzuerhalten. US-amerikanische Bundesvorschriften zu Methan beschleunigen auch die Einführung von Emissionsüberwachungssoftware und verknüpfen Compliance- und Rentabilitätsüberlegungen.

Der asiatisch-pazifische Raum, der mit der schnellsten CAGR von 12,68 % wächst, durchläuft eine strukturelle Modernisierungswelle, da nationale Ölgesellschaften in China, Indien und Südostasien veraltete Anlagen modernisieren, um Exportpläne für verflüssigtes Erdgas und wachsende Dekarbonisierungsverpflichtungen im Energiesektor zu erfüllen. Regierungen fördern inländische Cloud-Alternativen, aber Partnerschaften mit globalen Hyperscalern gedeihen weiterhin durch Joint Ventures, die Daten lokalisieren. Regionale Talentlücken veranlassen Systemintegratoren, schlüsselfertige Lösungen zu bündeln, die Mitarbeiterschulung einschließen. Wachsendes Bewusstsein für Cyberbedrohungen und die Notwendigkeit, die Kohlenstoffintensität vor dem Versand von Ladungen nach Europa zu dokumentieren, erhöhen die digitalen Budgets weiter. Insgesamt werden diese Faktoren den Anteil des asiatisch-pazifischen Raums an der Marktgröße für digitale Transformation in den nächsten fünf Jahren erhöhen.

Europa lenkt einen erheblichen Teil der Ausgaben auf Emissionsoptimierung aufgrund strenger Emissionshandelskosten und schwindender Nordseeproduktion. Betreiber setzen Suiten zur vorausschauenden Wartung und Reservoiroptimierungs-KI ein, um die Anlagenlebensdauer zu verlängern. Unterdessen behandeln nahöstliche Giganten wie Saudi Aramco und Abu Dhabi National Oil Company die digitale Transformation als nationale Diversifizierungsstrategie, indem sie Technologien der Vierten Industriellen Revolution in Vorzeigeprojekte einbetten und die Anerkennung des Global Lighthouse Network erlangen. Südamerika und Afrika tragen derzeit kleinere Anteile bei, aber Brasiliens Tiefsee-Kampagne und Westafrikas Frontier-Flächen sind stark auf autonome Betriebe angewiesen, um die Entwicklungskosten zu senken. Insgesamt stellen Wettbewerbsdynamik und regulatorischer Druck sicher, dass jede Region ihre digitalen Investitionen vertiefen wird, wobei der asiatisch-pazifische Raum den Abstand zu Nordamerika am schnellsten verringert.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und vielschichtig und umfasst Oilfield-Services-Konzerne, unabhängige Softwareanbieter, Cloud-Hyperscaler, Systemintegratoren und Nischen-Cybersicherheitsspezialisten. SLB, Halliburton und Baker Hughes verknüpfen digitale Angebote mit ihren Geräteportfolios und wandeln Hardware-Mitnahmeeffekte in Software-Rentenströme um. SLBs Vereinbarung aus dem Jahr 2025 zum Erwerb von RESMAN Energy Technology bringt Tracer-Überwachung im Teile-pro-Billion-Bereich in seine Produktionssuite und erhöht die Wechselkosten für Kunden, die seine integrierten Diagnoseverfahren übernehmen. Unabhängige Anbieter wie Cognite, Aspen Technology und Emerson sichern sich mehrjährige Plattformvereinbarungen mit Aker BP, TotalEnergies und Shell und betten ihre digitalen Zwillinge und industrielle KI in Kernarbeitsabläufe ein. Cloud-Anbieter Amazon Web Services, Microsoft Azure und Google Cloud intensivieren den Wettbewerb durch die Veröffentlichung vorgefertigter Beschleuniger, die die Zeit bis zur Wertschöpfung verkürzen.

Das branchenübergreifende Interesse wächst: Das Streben von Intercontinental Exchange nach Enverus mit einer Bewertung von 6 Milliarden USD zeigt die Anerkennung von Energiedatenplattformen durch die Finanzmärkte. Private-Equity- und Unternehmenskäufer behandeln digitale Fähigkeiten gleichermaßen als strategisches Gut, wie die EY-CEO-Umfrage 2025 zeigt, die die Integration generativer KI in Fusions- und Übernahme-Pipelines hervorhebt. Cybersicherheit für Betriebstechnologie bleibt eine unterversorgte Nische, in der spezialisierte Anbieter an Boden gewinnen, weil Mainstream-Tools keine Protokollkenntnisse für Modbus, OPC oder proprietäre Steuerungsbusse besitzen. Emissionsüberwachungssoftware und Kohlenstoffbuchhaltungsplattformen stellen eine weitere Wachstumsnische dar, die durch aufkommende Offenlegungsregime angetrieben wird. Anbieter, die die Datenaustauschrichtlinien ISO 15926-6:2024 und die Sicherheitsrichtlinien für Steuerungssysteme NIST SP 800-82 einhalten, gewinnen Wettbewerbsvorteile, indem sie das Integrationsrisiko verringern.

Strategische Allianzen sind ebenso wichtig. ExxonMobils Partnerschaft mit Cerebre zum Aufbau eines digitalen Rückgrats veranschaulicht die Gravitationskraft hin zu kollaborativen Ökosystemen anstelle von Bindungen an einen einzigen Anbieter. Gleichzeitig investieren Oilfield-Services-Unternehmen über Corporate-Venturing-Arme in Start-ups, um Aufwärtspotenzial zu nutzen und gleichzeitig Optionalität zu bewahren. Die Wettbewerbsintensität wird zunehmen, wenn Pilotprojekte in skalierte Implementierungen übergehen, aber die Differenzierung wird auf nachgewiesener Domänenexpertise, Cybersicherheitsstrenge und Change-Management-Fähigkeit beruhen und nicht allein auf Technologiemerkmalen.

Marktführer im Markt für digitale Transformation in der Öl- und Gasindustrie

IBM Corporation

Microsoft Corporation

Cognizant Technology Solutions

Hewlett Packard Enterprise

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Deloitte hob hervor, dass 86 % der Unternehmens- und Private-Equity-Führungskräfte generative KI nun in Fusions- und Übernahme-Workflows einbetten, was den steigenden Wert digitaler Fähigkeiten bei der Deal-Bewertung unterstreicht.

- November 2025: BP veröffentlichte seine automatisierte Upstream-Strategie, in der maschinelles-Lernen-gesteuertes Bohren beschrieben wird, das Bohrlochkosten und Nicht-Produktivzeit senkt.

- November 2025: Saudi Aramcos fünf Global-Lighthouse-Network-Anlagen erzielten 23 % Treibhausgasreduzierungen in der Yanbu-Raffinerie und 30 % Wartungseinsparungen in Khurais.

- April 2025: SLB und Shell erweiterten ihre Partnerschaft, um KI-gestützte Tiefseeborhlösungen in mehreren Becken einzusetzen.

- September 2025: SLB vereinbarte die Übernahme von RESMAN Energy Technology und fügte seinem Produktionsportfolio drahtlose Tracer-Diagnostik hinzu.

Berichtsumfang zum Markt für digitale Transformation in der Öl- und Gasindustrie

Der Bericht über den Markt für digitale Transformation in der Öl- und Gasindustrie ist segmentiert nach Komponente (Software, Dienstleistungen, Hardware), Technologie (Internet der Dinge, Künstliche Intelligenz und maschinelles Lernen, Big-Data-Analytik, Blockchain, Cloud-Computing), Anwendung (Upstream, Midstream, Downstream), Bereitstellungsmodus (On-Premises, Cloud) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Analytik |

| Künstliche Intelligenz und maschinelles Lernen |

| Internet der Dinge |

| Cloud und Edge-Computing |

| Industrielle Robotik |

| Cybersicherheit |

| Sonstige Technologien |

| Upstream |

| Midstream |

| Downstream |

| On-Premises |

| Cloud |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Norwegen | |

| Deutschland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Analytik | |

| Künstliche Intelligenz und maschinelles Lernen | ||

| Internet der Dinge | ||

| Cloud und Edge-Computing | ||

| Industrielle Robotik | ||

| Cybersicherheit | ||

| Sonstige Technologien | ||

| Nach Anwendung | Upstream | |

| Midstream | ||

| Downstream | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Norwegen | ||

| Deutschland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Transformation in der Öl- und Gasindustrie heute?

Der Markt erreichte im Jahr 2026 79,84 Milliarden USD und ist auf dem Weg, bis 2031 138,18 Milliarden USD zu erreichen.

Welche CAGR wird für digitale Investitionen von Öl- und Gasunternehmen erwartet?

Die Ausgaben werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,59 % steigen.

Welche Region wächst bei der Einführung digitaler Lösungen am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 12,68 %, da nationale Ölgesellschaften Anlagen modernisieren und die Infrastruktur für verflüssigtes Erdgas ausbauen.

Warum übertreffen Dienstleistungen das Softwarewachstum?

Integrationskomplexit, Cybersicherheitsanforderungen und Anforderungen an den Wandel der Belegschaft treiben die Nachfrage nach Beratungs-, Implementierungs- und verwalteten Diensten an, die jährlich um 12,62 % wachsen.

Welcher Technologiebereich zieht die meisten zusätzlichen Mittel an?

Künstliche Intelligenz und maschinelles Lernen wachsen mit 13,01 % pro Jahr, da Betreiber über Dashboards hinaus zu vorausschauender Wartung und autonomem Betrieb übergehen.

Wie beeinflussen Emissionsvorschriften die digitalen Ausgaben?

Betreiber investieren in kontinuierliche Überwachung, digitale Zwillinge und Kohlenstoffbuchhaltungsplattformen, um neue Methan- und Kohlenstoffintensitäts-Offenlegungsvorschriften zu erfüllen, und wandeln Compliance in einen Hebel zum Margenschutz um.

Seite zuletzt aktualisiert am: