Marktgröße und Marktanteil für digitale Transformation in Australien und Neuseeland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

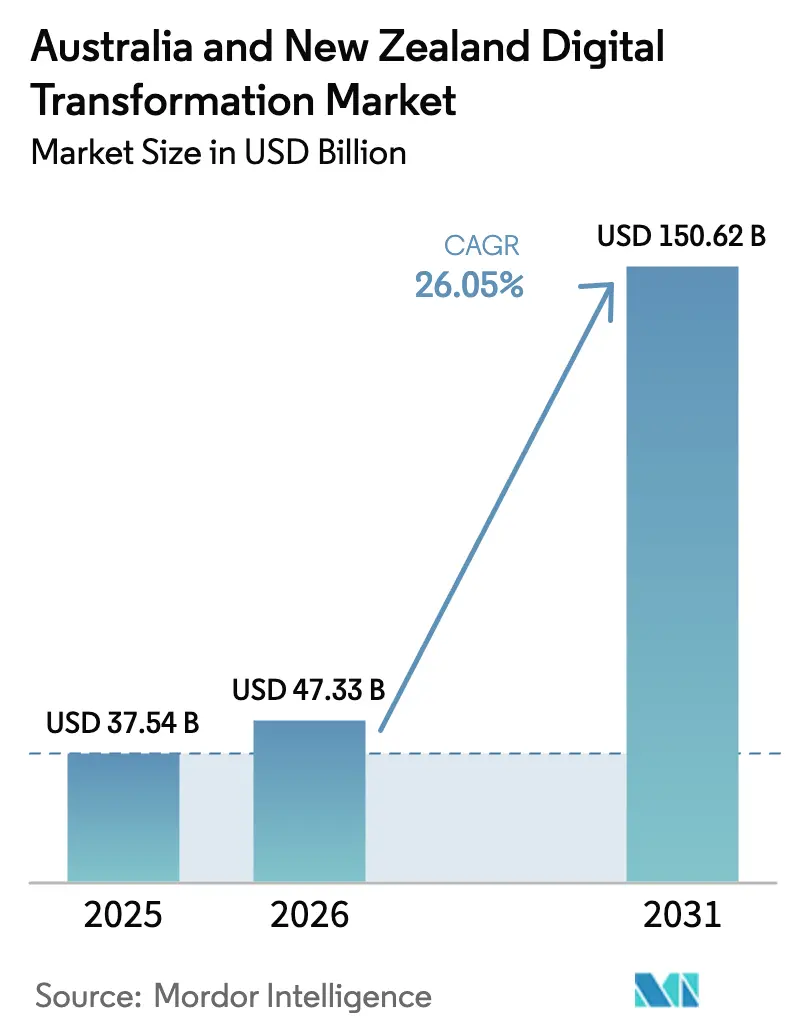

| Marktgröße im Basisjahr (2025) | 37.54 Milliarden US-Dollar |

| Marktgröße (2026) | 47.33 Milliarden US-Dollar |

| Marktgröße (2031) | 150.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Transformation in Australien und Neuseeland von Mordor Intelligence

Die Marktgröße für digitale Transformation in Australien und Neuseeland wurde im Jahr 2025 auf USD 37,54 Milliarden geschätzt und soll von USD 47,33 Milliarden im Jahr 2026 auf USD 150,62 Milliarden bis 2031 wachsen, bei einer CAGR von 26,05 % während des Prognosezeitraums (2026–2031). Verstärkte Mandate des öffentlichen Sektors, rasche Cloud-Migration in Unternehmen und umfangreiche Kapitalausgaben für Rechenzentren verbinden sich zu einem Ökosystem, in dem souveränitätsfähige Infrastruktur und grenzüberschreitende Technologiestandards kommerziell entscheidend sind. Queenslands AUD-1-Milliarden-Strategie (USD 640 Millionen) für die digitale Wirtschaft und Neuseelands Digitalstrategie für Aotearoa leiten mehrjährige Mittel in Cloud-, KI- und Cybersicherheits-Rollouts, was die Nachfrage über gewöhnliche Budgetzyklen hinaus beschleunigt. Microsofts AUD-5-Milliarden-Programm (USD 3,2 Millionen) für neun inländische Rechenzentren hat es lokal gehosteten Cloud-Diensten ermöglicht, im Jahr 2024 einen Bereitstellungsanteil von 71,97 % zu erzielen, während es den CAGR-Ausblick des Segments von 28,70 % unterstützt. Finanzinstitute bleiben die größten Investoren der Region, doch Logistikbetreiber übernehmen digitale Plattformen noch schneller, da asiatisch-pazifische Handelskorridore auf prädiktive Auftragserfüllung und Echtzeittransparenz drängen. Australien beherrscht 78,22 % der Ausgaben dank seiner größeren Unternehmensbasis, während Neuseelands CAGR von 31,73 % eine zunehmend ausgewogene Wachstumsgeschichte zweier Länder innerhalb des weiteren Trans-Tasmanischen Technologiekorridors signalisiert.

Wichtigste Erkenntnisse des Berichts

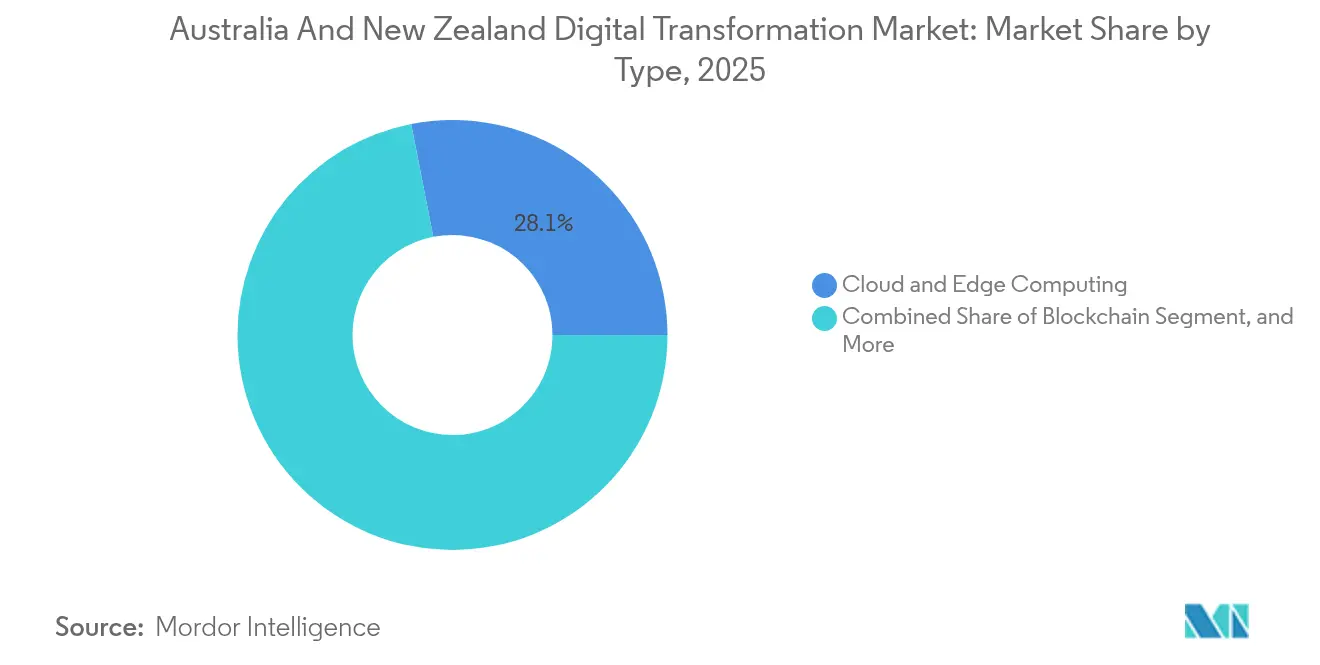

- Nach Technologie führte Cloud und Edge Computing mit einem Umsatzanteil von 28,08 % im Jahr 2025; Blockchain wird voraussichtlich bis 2031 mit einer CAGR von 29,01 % expandieren.

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen 17,25 % des Umsatzes im Jahr 2025, während Transport und Logistik voraussichtlich eine CAGR von 28,21 % bis 2031 verzeichnen wird.

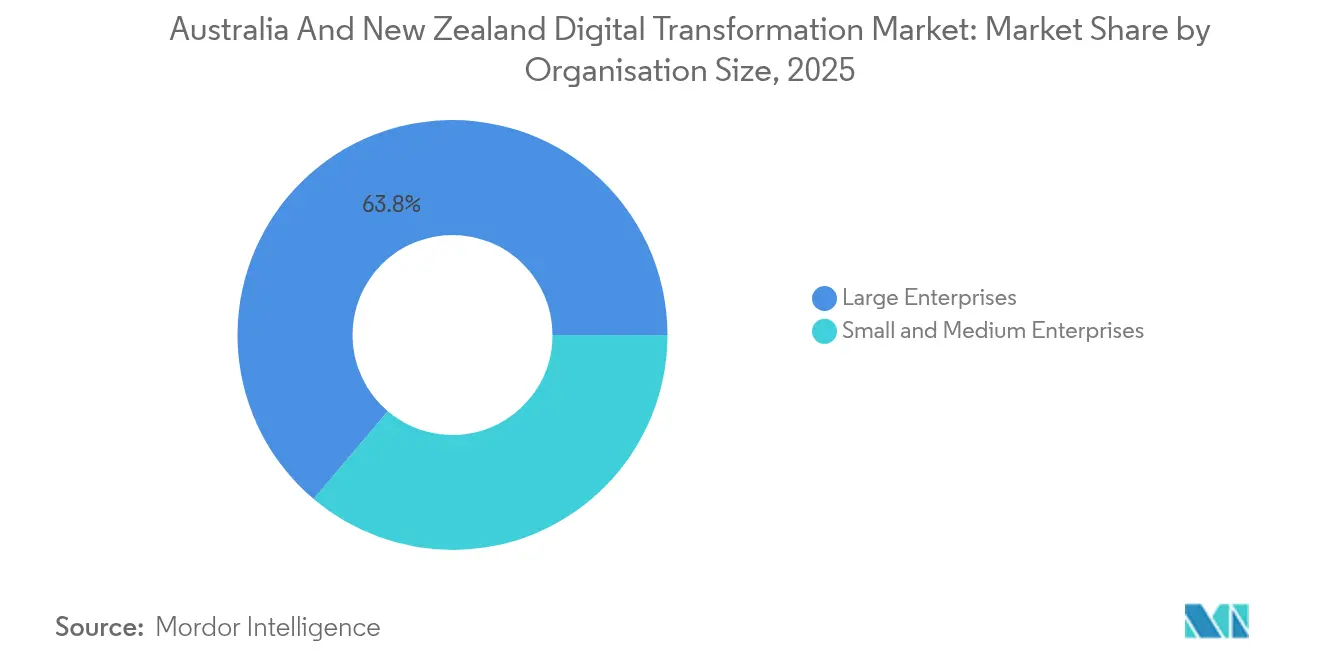

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,82 %; kleine und mittlere Unternehmen werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 27,6 % wachsen.

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 einen Anteil von 71,20 % und ist positioniert, bis 2031 mit einer CAGR von 28,15 % zu wachsen.

- Nach Geografie repräsentierte Australien im Jahr 2025 einen Umsatzanteil von 77,65 %, während Neuseeland mit einer CAGR von 31,1 % das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für digitale Transformation in Australien und Neuseeland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Förderprogramme für digitale Transformation | +4.50% | Australien und Neuseeland, konzentriert in Queensland, NSW, Wellington | Mittelfristig (2–4 Jahre) |

| Anstieg der Cloud-Nutzung bei kleinen und mittleren Unternehmen | +3.20% | Australien und Neuseeland, stärker in Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Big-Data-Analytik und KI-Plattformen | +2.80% | Australien und Neuseeland, konzentriert in Finanzdienstleistungszentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach robusten Cybersicherheitsrahmen | +1.90% | Australien und Neuseeland, verstärkt in kritischen Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Landesweiter Rollout digitaler Identitätsökosysteme | +1.50% | Australien führend, Neuseeland folgt mit Fokus auf Interoperabilität | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene Digitalisierung im Bergbau und in der Landwirtschaft | +1.20% | Australien konzentriert in WA und QLD, Neuseeland in Canterbury und Waikato | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderprogramme für digitale Transformation

Queenslands AUD-1-Milliarden-Strategie (USD 640 Millionen) für die digitale Wirtschaft verpflichtet staatliche Behörden zur Einführung von Cloud-First-Architekturen und KI-gestützten Dienst-Workflows, was mehrjährige Beschaffungszyklen verankert, die skalierbare Plattformen und lokale Datenhaltung begünstigen. Neuseelands Digitalstrategie für Aotearoa stellt NZD 200 Millionen für behördenübergreifende Infrastruktur bereit und verbindet die Mittel mit verbindlichen Interoperabilitätsstandards, die isolierte Einzellösungen unattraktiv machen. Der Personalplan 2025 des australischen öffentlichen Dienstes schreibt vor, dass 40 % der Stellen KI-Tools integrieren müssen, was eine anhaltende Nachfrage nach Unternehmenssoftware sicherstellt, die durch Partnerökosysteme wirkt. Bundesbeschaffungsregeln im Rahmen des Gesetzes über digitale Identität 2024 vergeben Präferenzpunkte an lokal gehostete Lösungen und subventionieren damit effektiv private Rechenzentrumsanlagen. Diese Mechanismen verlängern Vertragslaufzeiten, verpflichten Anbieter zur Aufrechterhaltung von Compliance-Ressourcen im Land und schaffen vorhersehbare Cashflows, die den Markt für digitale Transformation in Australien und Neuseeland unterstützen.

Anstieg der Cloud-Nutzung bei kleinen und mittleren Unternehmen

Kostenbewusste KMU migrieren Workloads schnell, unterstützt durch Microsofts neuen Rechenzentrumsbestand, der Dienste auf Unternehmensniveau ohne Vorabkapitalaufwand bereitstellt. Das AWS-Gesamtregierungsabkommen im Wert von AUD 13,2 Milliarden (USD 8,45 Milliarden) schafft Kanalrahmen, die kleinere Unternehmen über Wiederverkäufer nutzen können, was die Einstiegshürden senkt. OECD-Daten zeigen, dass Trans-Tasmanische KMU Cloud-Nutzungsraten aufweisen, die 23 % höher sind als bei europäischen Pendants – ein Unterschied, der durch geografische Abgelegenheit und den Bedarf an reibungsloser Exportkonnektivität bedingt ist. Das Segment für eingebettete Finanzdienstleistungen, das voraussichtlich von USD 4,2 Milliarden im Jahr 2023 auf USD 17,7 Milliarden bis 2029 wachsen wird, zeigt, wie Cloud-native Zahlungsinfrastrukturen die Abhängigkeit von traditioneller Bankinfrastruktur beseitigen. Da abonnementbasierte Software periodische Hardware-Erneuerungszyklen ersetzt, übersetzen KMU die Flexibilität bei Betriebsausgaben in eine beschleunigte Einführung von KI-, Automatisierungs- und Analytikplattformen im Markt für digitale Transformation in Australien und Neuseeland.

Verbreitung von Big-Data-Analytik und KI-Plattformen

Australische Banken gaben im Jahr 2024 rund AUD 3,5 Milliarden (USD 2,24 Milliarden) für KI-Systeme aus und gingen über Pilotprojekte hinaus zu Produktionseinsätzen sowohl für Kundeninteraktion als auch für Risikoanalytik über. Der virtuelle Assistent „Hey CommBank” der Commonwealth Bank und der groß angelegte KI-Agenten-Rollout der Westpac veranschaulichen den Schwenk hin zu konversationellen und autonomen Workflows. Da die australische Regierung freiwillige KI-Sicherheitsstandards herausgibt, beziehen sich Unternehmenskäufer nun in Ausschreibungen auf diese Benchmarks und gestalten damit Anbieter-Roadmaps auch ohne verbindliche Regulierung. Lieferkettenoperatoren erzielen durch prädiktive Analytik zweistellige Effizienzgewinne, was benachbarte Branchen wie Gesundheit und Versorgungsunternehmen dazu veranlasst, das Modell zu replizieren. Diese Einführungsmuster festigen Datentechnik, Modellbetrieb und Echtzeit-Analytik als Kernkompetenzen, die eine zweistellige Expansion im Markt für digitale Transformation in Australien und Neuseeland aufrechterhalten.

Steigende Nachfrage nach robusten Cybersicherheitsrahmen

Die durchschnittlichen Kosten von Datenschutzverletzungen stiegen im Jahr 2024 auf AUD 4,26 Millionen (USD 2,72 Milliarden), ein Anstieg von 27 % gegenüber 2020, was Cyberrisiken von einem peripheren Anliegen zu einer Priorität auf Vorstandsebene macht. Das Cybersicherheitsgesetz 2024 verpflichtet Betreiber kritischer Infrastrukturen zur Implementierung spezifischer Kontrollen und wandelt bisher freiwillige Ausgaben in compliance-getriebene Aufwendungen um. Neuseelands Überarbeitungen des Datenschutzgesetzes erfordern nachweisbare technische Schutzmaßnahmen statt Richtliniendokumentation und erzwingen Investitionen in Verschlüsselung, privilegiertes Zugriffsmanagement und Bedrohungsüberwachungsplattformen. Das Essential-Eight-Rahmenwerk, ursprünglich für Regierungsstellen entwickelt, erscheint nun in privaten Ausschreibungen in den Bereichen Finanzen, Gesundheitswesen und Logistik. Da Vorstände Cyber-Resilienz mit dem Risiko der Betriebsgenehmigung verknüpfen, verlagert sich die Premiumnnachfrage hin zu lokal betriebenen Sicherheitsoperationszentren und verwalteten Sicherheitsdiensten, was den adressierbaren Umsatz im Markt für digitale Transformation in Australien und Neuseeland ausweitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -2.10% | Australien und Neuseeland, verstärkt im Gesundheitswesen und in Finanzdienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an fortgeschrittenen digitalen Fachkräften | -1.80% | Australien und Neuseeland, akut in Sydney, Melbourne, Auckland | Mittelfristig (2–4 Jahre) |

| Technologieschulden aus Altsystemen in Behörden des öffentlichen Sektors | -1.40% | Australien und Neuseeland, konzentriert in Bundes- und Landesbehörden | Langfristig (≥ 4 Jahre) |

| Fragmentierte Beschaffungsvorschriften auf Landesebene | -0.90% | Hauptsächlich Australien, mit Ausstrahlungseffekten auf grenzüberschreitende Operationen in Neuseeland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken

Komplexe, sich überschneidende Datenschutzgesetze in Australien und Neuseeland verzögern Cloud-Migrationen, da Unternehmen divergierende Auslöser für Meldepflichten bei Datenschutzverletzungen, Beschränkungen für grenzüberschreitende Datenflüsse und branchenspezifische Aufbewahrungsregeln in Einklang bringen müssen. Für Gesundheits- und Finanzinstitute verstärken an den Jahresumsatz geknüpfte Bußgelder die Risikoaversion und führen zu schrittweisen Rollouts statt vollständiger Umstellungen auf öffentliche Cloud. Datenhaltungsklauseln erhöhen zudem die Infrastrukturkosten für neuseeländische Unternehmen, die auf australisch gehostete Dienste angewiesen sind, und zwingen einige dazu, redundante Umgebungen in beiden Ländern zu betreiben.

Mangel an fortgeschrittenen digitalen Fachkräften

KI-bezogene Stellenangebote stiegen im Jahr 2024 um 75 %, während der Pool qualifizierter Kandidaten stagnierte, was zu Projektrückständen in Banken, Versorgungsunternehmen und Behörden führte. Universitätsprogramme skalieren Cloud- und Datenwissenschaftslehrpläne, doch 18- bis 24-monatige Abschlusszyklen hinterlassen eine kurzfristige Umsetzungslücke. Australische Arbeitgeber rekrutieren in Neuseeland und umgekehrt, was den Gehaltswettbewerb erhöht und Remote-Arbeitsvereinbarungen fördert, die die Organisationskultur und Sicherheitsprotokolle belasten. Begrenzter Personalbestand trägt zu verlängerten Implementierungszeiträumen bei und dämpft das kurzfristige Expansionstempo im Markt für digitale Transformation in Australien und Neuseeland.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cloud-Infrastruktur dominiert, während Blockchain sich beschleunigt

Das Segment Cloud und Edge Computing beherrschte im Jahr 2025 28,08 % des Umsatzes im Marktanteil für digitale Transformation in Australien und Neuseeland und festigte seinen Status als grundlegende Schicht für die Modernisierung von Unternehmen. Erhöhte Verfügbarkeit von Rechenzentren, gepaart mit regulatorischen Anreizen für souveränes Hosting, treibt unternehmenskritische Workloads mit einer CAGR von 28,15 % auf Hyperscale-Plattformen. Blockchain, gestützt durch die nationale Blockchain-Roadmap und grenzüberschreitende Handelsversuche, ist auf dem Weg zu einer CAGR von 29,01 % – der stärksten Entwicklung aller Technologien im Markt für digitale Transformation in Australien und Neuseeland. Piloterfolge bei der Zollabfertigung und Lieferkettentransparenz werden in budgetierte Produktionsprojekte umgesetzt und ziehen Logistikanbieter und Agrarexporteure an, die unveränderliche Prüfpfade suchen.

Lösungen für erweiterte Realität schreiten durch staatlich geförderte Bildungs- und Gesundheitspiloten voran, bei denen empirische Belege eine verbesserte Lernretention und Genauigkeit bei chirurgischen Simulationen zeigen. Einsätze des Internets der Dinge verbreiten sich in Bergwerken und Smart Cities und erzeugen Streaming-Daten, die Edge-Inferenz und sichere Rückübertragung erfordern. Industrierobotik erholt sich angesichts von Fachkräftemangel, während additive Fertigung von der Prototypenentwicklung zur Kleinserienfertigung in der Luft- und Raumfahrt sowie bei orthopädischen Implantaten übergeht. In all diesen vielfältigen Technologiestapeln bleibt Cybersicherheit eine entscheidende Schicht, deren Einführung direkt mit der Compliance-Bereitschaft und der Notwendigkeit verknüpft ist, hochwertige digitale Vermögenswerte in der Branche für digitale Transformation in Australien und Neuseeland zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Finanzdienstleistungen führen, während Logistik sich beschleunigt

Banken, Finanzdienstleistungen und Versicherungen erfassten 17,25 % der Ausgaben im Jahr 2025 und weisen weiterhin überdurchschnittliche Budgets für die Erneuerung von Kernsystemen, die Überarbeitung der Kundenerfahrung und Echtzeit-Betrugsanalytik auf, was die Marktgröße für digitale Transformation in Australien und Neuseeland für Unternehmensanwendungen unterstützt. Transport und Logistik, mit einer prognostizierten CAGR von 28,21 %, skaliert IoT-Telematik, KI-gestützte Routenoptimierung und Lagerautomatisierung, da E-Commerce und regionale Handelsabkommen den Margendruck erhöhen. Die Fertigung belegt nach Wert den dritten Platz, übertrifft aber globale Pendants bei den Erfolgsraten von generativer KI-Pilotprojekten und schwenkt auf hochautomatisierte Qualitätskontrolllinien und prädiktive Wartungsroutinen um.

Investitionen im Gesundheitswesen konzentrieren sich auf interoperable elektronische Patientenakten und digitale Zugangsinitiativen, angetrieben durch staatliche Zuschüsse, die die Einhaltung offener Datenaustauschstandards durch Anbieter erfordern. Öl, Gas und Versorgungsunternehmen priorisieren die Modellierung digitaler Zwillinge für die Anlagenintegrität und Emissionsverfolgung und richten Kapitalausgaben an Nachhaltigkeitskennzahlen aus. Einzelhandel und E-Commerce setzen eingebettete Finanz-Plugins und KI-gestützte Produktempfehlungsmaschinen ein, um gegen multinationale Marktplätze zu konkurrieren, was die Breite der Nachfrage unterstreicht, die den Markt für digitale Transformation in Australien und Neuseeland antreibt.

Nach Unternehmensgröße: Großunternehmen dominieren, während KMU überlegenes Wachstum zeigen

Großunternehmen beherrschten im Jahr 2025 63,82 % des Umsatzes im Markt für digitale Transformation in Australien und Neuseeland und nutzten umfangreiche IT-Budgets, um domänenübergreifende Modernisierungsprogramme durchzuführen, die Cloud-Migration, fortgeschrittene Analytik und Härtung der Cyber-Resilienz umfassen. Ihre Investitionszyklen umfassen nun Multi-Cloud-Governance und FinOps-Optimierung – Themen, die wiederkehrende Serviceumsätze für Systemintegratoren sichern. Im Gegensatz dazu sind KMU für eine CAGR von 27,6 % vorgesehen, da abonnementbasierte Preisgestaltung gleichwertigen Zugang zu KI, robotergestützter Prozessautomatisierung und eingebetteten Finanzmodulen gewährt, die einst siebenstellige Kapitalausgaben erforderten. Die OECD stellt fest, dass Trans-Tasmanische KMU die europäischen Cloud-Einführungsraten um 23 % übertreffen – ein Indikator für strukturelle Digitalisierungsdringlichkeit, die direkt in die Marktgröße für digitale Transformation in Australien und Neuseeland für Software-als-Dienst-Angebote einfließt.

Das Kaufverhalten von KMU bevorzugt integrierte Suiten gegenüber Einzelpunktlösungen, was die Anbieterproliferation von gebündelten ERP-, CRM- und HRM-Paketen beschleunigt, die für Umgebungen mit begrenztem Personal konzipiert sind. Fertigungs-KMU übernehmen Cloud-native Lieferkettensysteme, unterstützt durch Kanalpartner wie Atturra, das die Infor-M3-Abdeckung auf mittelständische Fabriken ausgeweitet hat. Der Zugang zu Fintech-gesteuerten Betriebskapitallösungen beseitigt historische Finanzierungsengpässe und ermöglicht es KMU, Technologieinvestitionen mit der Umsatzrealisierung zu synchronisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich in allen Segmenten

Die Cloud-Bereitstellung erfasste 71,20 % der aktuellen Ausgaben und wird voraussichtlich parallel zur Rechenzentrumskapazität, Lokalisierungsmandaten und ausgereiften Multi-Cloud-Verwaltungs-Toolsets steigen. Wo sensible Workloads weiterhin On-Premises verbleiben, dienen hybride Konzepte, die private Cloud-Inseln mit öffentlicher Cloud-Elastizität koppeln, als Migrationsstufen, während sie Latenz- oder regulatorische Anforderungen erfüllen. Aufkommende Edge-Muster ergänzen zentrale Clouds und ermöglichen latenzarme Analytik in der Nähe von IoT-Datenquellen in Bergwerken, Häfen und landwirtschaftlichen Feldern. Die Residenzpräferenzen des Gesetzes über digitale Identität 2024 motivieren Hyperscaler, Verfügbarkeitszonen in Sekundärstädten einzurichten, was die regionale Fehlertoleranz erweitert und die Netzwerkkosten der letzten Meile im Markt für digitale Transformation in Australien und Neuseeland senkt.

On-Premises-Lösungen bestehen in der Verteidigung und im traditionellen Fertigungsbereich fort, doch selbst diese Sektoren schichten Container-Orchestrierung über Bare-Metal-Assets, um zukünftige Lift-and-Shift-Migrationen zu erleichtern. Anbieter-Roadmaps bündeln zunehmend verwaltete Edge-Appliances mit Zero-Trust-Sicherheit und vereinfachen die Einführung für Organisationen, denen interne DevOps-Expertise fehlt. Insgesamt veranschaulichen diese Bereitstellungsarchetypen die konvergierende Entwicklung von Cloud-, Hybrid- und Edge-Architekturen in der Branche für digitale Transformation in Australien und Neuseeland.

Geografische Analyse

Australien hielt im Jahr 2025 77,65 % des Umsatzes und verankert den Markt für digitale Transformation in Australien und Neuseeland mit seiner diversifizierten Unternehmensbasis, robusten Risikokapitalflüssen und einem mehrschichtigen staatlichen Politikrahmen, der Cloud-First-Beschaffung und Cybersicherheits-Compliance vorschreibt. Canberras Rahmen für digitale Identität und das Cybersicherheitsgesetz 2024 verlangen von öffentlichen Behörden und privaten Auftragnehmern gleichermaßen die Zertifizierung nach inländischen Hosting-Standards, was eine direkte Nachfrage nach Hyperscale- und Colocation-Einrichtungen schafft. New South Wales und Queensland führen die staatliche Finanzierung an und schaffen konzentrierte Innovationscluster in Sydney und Brisbane, wo Universitäten, Start-ups und multinationale Anbieter zusammenkommen, um Zugang zu Fördermitteln und Talenten zu erhalten. Westaustaliens Bergbau-, Ressourcen- und Agrarwirtschaftssektoren digitalisieren Feldoperationen mit IoT-Telemetrie und Edge-Analytik und erweitern die regionale Nachfrage über die dominante Ostküste hinaus. Victorias Gesundheitstechnologiekorridor in Melbourne nutzt landesweite Interoperabilitätsmandate, um KI-Diagnostik und Telemedizin zu erproben, was die Anwendungsfalldiversität im Markt für digitale Transformation in Australien und Neuseeland verbreitert. Tasmanien und das Nordterritorium profitieren trotz geringerer absoluter Ausgaben von landesweiten Konnektivitätsverbesserungen wie Satelliten-Rückübertragungspartnerschaften, die geografische Isolation abmildern.

Neuseeland, mit einer CAGR von 31,1 %, leitet NZD 200 Millionen in behördenübergreifende digitale Infrastruktur für interoperable Plattformen, die mit australischen Pendants übereinstimmen und einen nahtlosen Datenaustausch entlang des Trans-Tasmanischen Korridors gewährleisten. Wellingtons Reformen des öffentlichen Dienstes übernehmen bürgerorientiertes Servicedesign und schaffen Referenzarchitekturen, die private Unternehmen für die Überarbeitung der Kundenerfahrung nachahmen. Aucklands Fintech- und Software-als-Dienst-Gemeinschaften nutzen die Nähe australischer Rechenzentren für latenzarmes Hosting und ermöglichen schnelles Skalieren ohne inländischen Hyperscale-Aufbau. Provinzregionen wie Canterbury und Waikato nutzen nachhaltigkeitsgetriebene Projekte in der Agrartechnologie und unterstützen Edge-Analytik-Rollouts, die klimakluge Landwirtschaftsinitiativen speisen. Insgesamt bestätigen diese Muster die geografische Integration, die eine zusammenhängende, zweipolige Wachstumsmaschine für den Markt für digitale Transformation in Australien und Neuseeland unterstützt.

Wettbewerbslandschaft

Der Markt für digitale Transformation in Australien und Neuseeland weist eine moderate Konzentration auf, da globale Hyperscaler souveränitätsfähige Präsenzen aufbauen, während lokale Spezialisten regulatorische Komplexitätsnischen ausnutzen. Microsofts Investition von AUD 5 Milliarden (USD 3,2 Milliarden) katapultierte seinen Anteil an Infrastruktur als Dienst auf 30,9 %, knapp vor Amazon Web Services mit 30,1 %, und redefinierte Wettbewerbsbenchmarks für Latenz, Compliance und Preisbündelung. Google Cloud, Oracle und IBM verfolgen branchenspezifische Positionen und richten sich an regulierten Branchen wie Gesundheitswesen und Energie aus, um Datensouveränitätszertifizierungen zu betonen.

Partnerschaftsgetriebene Strategien dominieren: Telstra fügte 21.000 Microsoft-Copilot-Lizenzen hinzu, Coles schloss einen fünfjährigen Transformationspakt mit Microsoft, und Universitäten orchestrierten vollständige Cloud-Migrationen, die mehrjährige Annuitätsströme sichern. Beratungsintegratoren wie Accenture, Deloitte und Datacom orchestrieren anbieterübergreifende Stacks, beheben Qualifikationsdefizite und verankern sich in langfristigen verwalteten Serviceverträgen. Lokale Softwareanbieter TechnologyOne, WiseTech Global, MYOB und Xero nutzen kulturelle Nähe und Vertrautheit mit inländischen Compliance-Anforderungen, um mittelständische und öffentliche Sektor-Workloads zu sichern.

Zu den Wettbewerbern in unbesetzten Marktsegmenten gehören Compliance-Automatisierungs-Start-ups, die divergierende Trans-Tasmanische Datenschutzgesetze in ausführbaren Richtliniencode umwandeln und so die Onboarding-Reibung für multinationale Marktteilnehmer reduzieren. Der Quantencomputing-Pionier PsiQuantum und das auf Raumtemperatur ausgerichtete Quantum Brilliance repräsentieren Zukunftswetten, die staatliche Fördermittel und Verteidigungsinteressen anziehen. Da KI-Integration zur Grundvoraussetzung wird, hängt die Wettbewerbsdifferenzierung von transparenter Modell-Governance, Souveräns-Cloud-Attestierungen und der Fähigkeit ab, branchenspezifisches geistiges Eigentum in Cloud-native Mikrodienste einzubetten, die von einer zunehmend anspruchsvollen Kundenbasis im Markt für digitale Transformation in Australien und Neuseeland genutzt werden.

Marktführer für digitale Transformation in Australien und Neuseeland

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Advent International erwarb die Automic Group für mehr als USD 500 Millionen und stärkte damit die Automatisierungsfähigkeiten in ANZ-Unternehmen.

- April 2025: FNZ sammelte USD 500 Millionen ein, um seine Vermögensverwaltungsplattform in den asiatisch-pazifischen Märkten auszubauen.

- März 2025: Microsoft schloss seine ersten drei australischen Rechenzentren im Rahmen des AUD-5-Milliarden-Infrastrukturplans ab.

- Januar 2025: Quantum Brilliance sicherte sich USD 20 Millionen in einer Series-A-Finanzierungsrunde, um die Quantencomputing-Technologie bei Raumtemperatur voranzutreiben.

Berichtsumfang des Markts für digitale Transformation in Australien und Neuseeland

Digitale Transformation ist der Prozess der Integration digitaler Technologien wie künstliche Intelligenz und maschinelles Lernen, erweiterte Realität (VR & AR) für industrielle Anwendungen, IoT, Industrierobotik, Blockchain, digitale Zwillinge, 3D-Druck/additive Fertigung, industrielle Cybersicherheit, drahtlose Konnektivität, Edge Computing, intelligente Mobilität und andere in verschiedenen Endnutzerbranchen.

Der Markt für digitale Transformation in Australien und Neuseeland ist segmentiert nach Typ (Analytik, künstliche Intelligenz und maschinelles Lernen, erweiterte Realität (XR), IoT, Industrierobotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud und Edge Computing sowie weitere (digitaler Zwilling, Mobilität und Konnektivität)), nach Endnutzern (Fertigung, Öl, Gas und Versorgungsunternehmen, Einzelhandel & E-Commerce, Transport und Logistik, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, Telekommunikation und IT, Regierung und öffentlicher Sektor, weitere (Bildung, Medien & Unterhaltung, Umwelt usw.)). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Analytik, künstliche Intelligenz und maschinelles Lernen |

| Erweiterte Realität (XR) |

| Internet der Dinge (IoT) |

| Industrierobotik |

| Blockchain |

| Additive Fertigung / 3D-Druck |

| Cybersicherheit |

| Cloud und Edge Computing |

| Weitere Typen (digitaler Zwilling, Mobilität und Konnektivität) |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen (Bildung, Medien und Unterhaltung) |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| On-Premises |

| Cloud |

| Australien |

| Neuseeland |

| Nach Typ | Analytik, künstliche Intelligenz und maschinelles Lernen |

| Erweiterte Realität (XR) | |

| Internet der Dinge (IoT) | |

| Industrierobotik | |

| Blockchain | |

| Additive Fertigung / 3D-Druck | |

| Cybersicherheit | |

| Cloud und Edge Computing | |

| Weitere Typen (digitaler Zwilling, Mobilität und Konnektivität) | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzelhandel und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| Banken, Finanzdienstleistungen und Versicherungen | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Weitere Endnutzerbranchen (Bildung, Medien und Unterhaltung) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Nach Geografie | Australien |

| Neuseeland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Markts für digitale Transformation in Australien und Neuseeland bis 2031?

Der Markt wird voraussichtlich im Jahr 2031 USD 150,62 Milliarden generieren, gegenüber USD 47,33 Milliarden im Jahr 2026.

Welches Technologiesegment erzielt derzeit den größten Ausgabenanteil?

Cloud und Edge Computing hält die Spitzenposition mit 28,08 % des Umsatzes im Jahr 2025.

Wie schnell wird Blockchain-Technologie voraussichtlich in der Region wachsen?

Blockchain-Lösungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 29,01 % expandieren.

Welche Endnutzerbranche expandiert am schnellsten?

Transport und Logistik wird bis 2031 voraussichtlich mit einer CAGR von 28,21 % wachsen.

Warum stellen KMU eine wichtige Wachstumsmaschine dar?

Abonnementbasierte Cloud- und KI-Dienste ermöglichen es KMU, fortschrittliche Tools einzuführen, was eine prognostizierte CAGR von 27,6 % für das Segment ergibt.

Welchen Anteil der Ausgaben beherrscht die Cloud-Bereitstellung bereits?

Die Cloud-Bereitstellung machte im Jahr 2025 71,20 % des Gesamtumsatzes aus und steigt weiter an.

Seite zuletzt aktualisiert am: