Marktgröße und Marktanteil der digitalen Transformation in der Fertigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

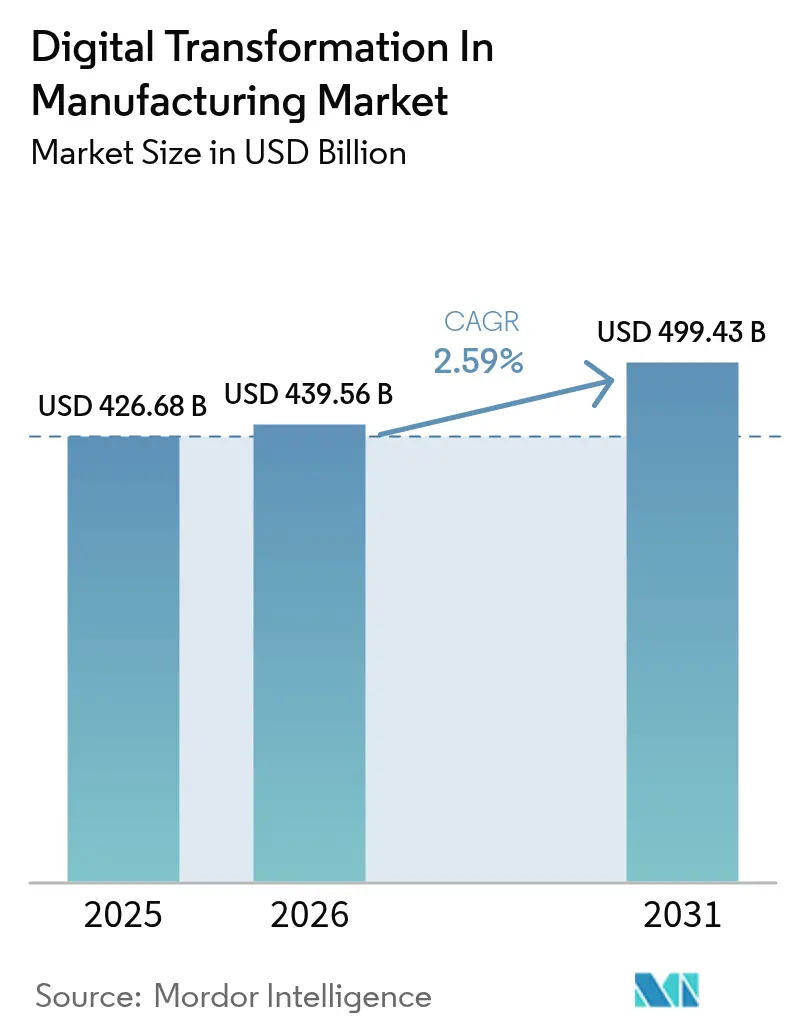

| Marktgröße (2026) | 439.56 Milliarden US-Dollar |

| Marktgröße (2031) | 499.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.59% CAGR |

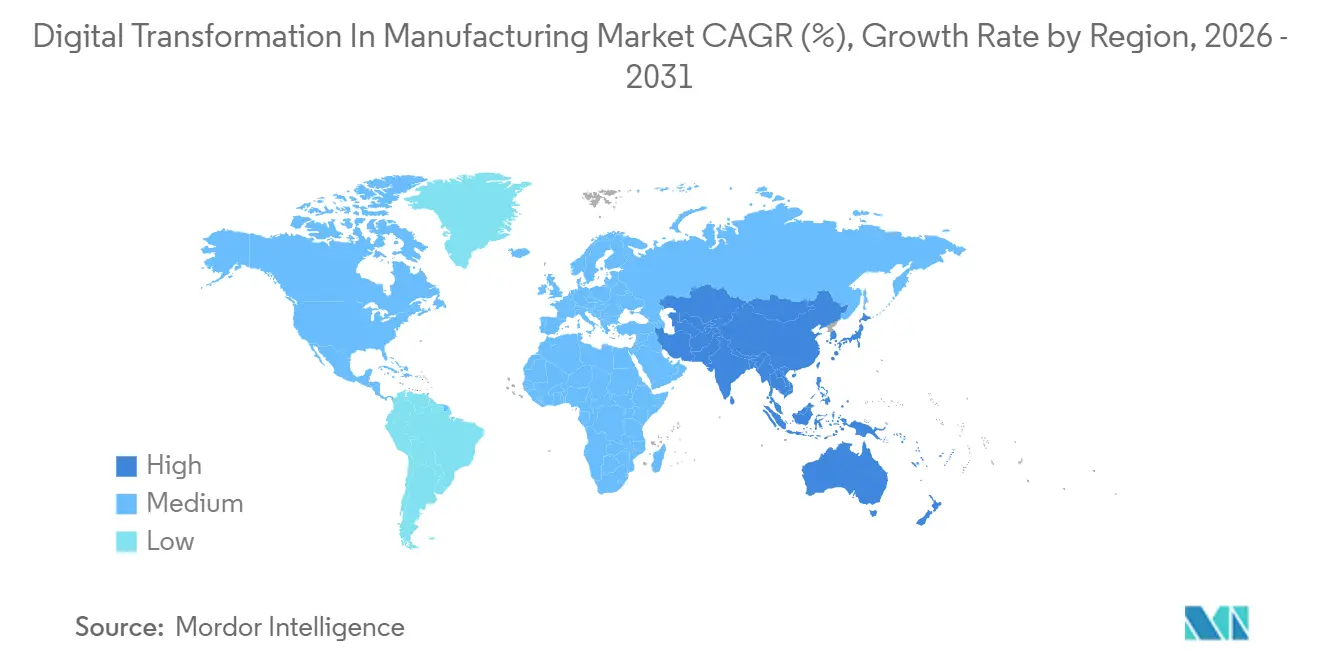

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der digitalen Transformation in der Fertigung von Mordor Intelligence

Die Marktgröße für digitale Transformation in der Fertigung wird für 2025 auf USD 426,68 Milliarden, für 2026 auf USD 439,56 Milliarden und bis 2031 auf USD 499,43 Milliarden prognostiziert, mit einer CAGR von 2,59 % von 2026 bis 2031. Das Wachstum verlangsamt sich, da Fabriken von schnellen, rein konnektivitätsorientierten Nachrüstungen hin zu komplexen Neuanlagen übergehen, die von Anfang an Simulation, künstliche Intelligenz und privates 5G integrieren. Anbieter mit vertikal integrierten Hardware- und Softwareportfolios differenzieren sich nun durch Low-Code-Konfigurierbarkeit statt durch proprietäre Protokolle, was Herstellern hilft, Implementierungszyklen zu verkürzen und Anbieterabhängigkeiten zu reduzieren. Öffentlich-private Anreize, die Auszahlungen an messbare Produktivitätsziele knüpfen, beschleunigen die Ersteinführung bei kleinen und mittleren Unternehmen, während Datensouveränitätsregeln in Europa und China große multinationale Konzerne zwingen, Multi-Cloud-Architekturen zu entwickeln. Schließlich treibt das anhaltende Cybersicherheitsrisiko im Zusammenhang mit veralteten speicherprogrammierbaren Steuerungen die Budgets auf Vorstandsebene in Richtung Zero-Trust-Architekturen und kontinuierlicher Behebungsprogramme.

Wichtigste Erkenntnisse des Berichts

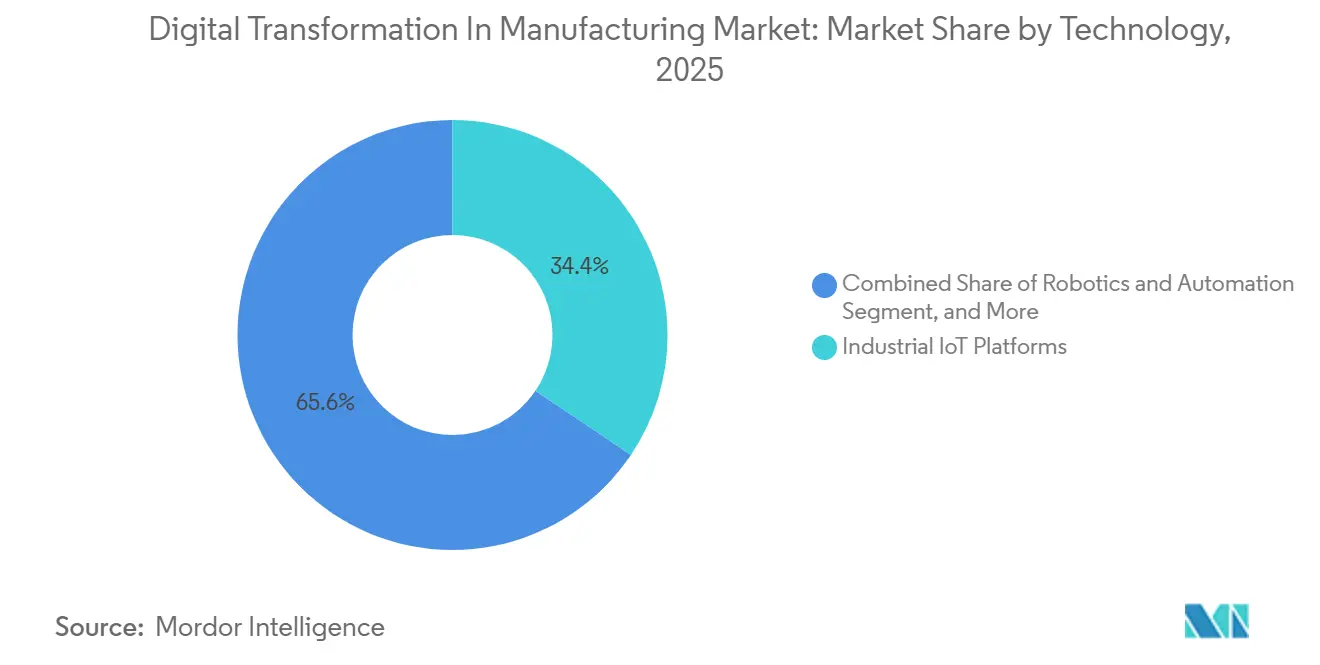

- Nach Technologietyp führten industrielle IoT-Plattformen mit einem Marktanteil von 34,42 % im Markt für digitale Transformation in der Fertigung im Jahr 2025. Digitale Zwillings- und Simulationswerkzeuge werden voraussichtlich bis 2031 mit einer CAGR von 3,47 % wachsen.

- Nach Bereitstellungsmodus hielt die Vor-Ort-Bereitstellung im Jahr 2025 einen Anteil von 56,91 % an der Marktgröße für digitale Transformation in der Fertigung. Hybrid- und Edge-Konfigurationen werden voraussichtlich mit einer CAGR von 4,82 % über 2026–2031 wachsen.

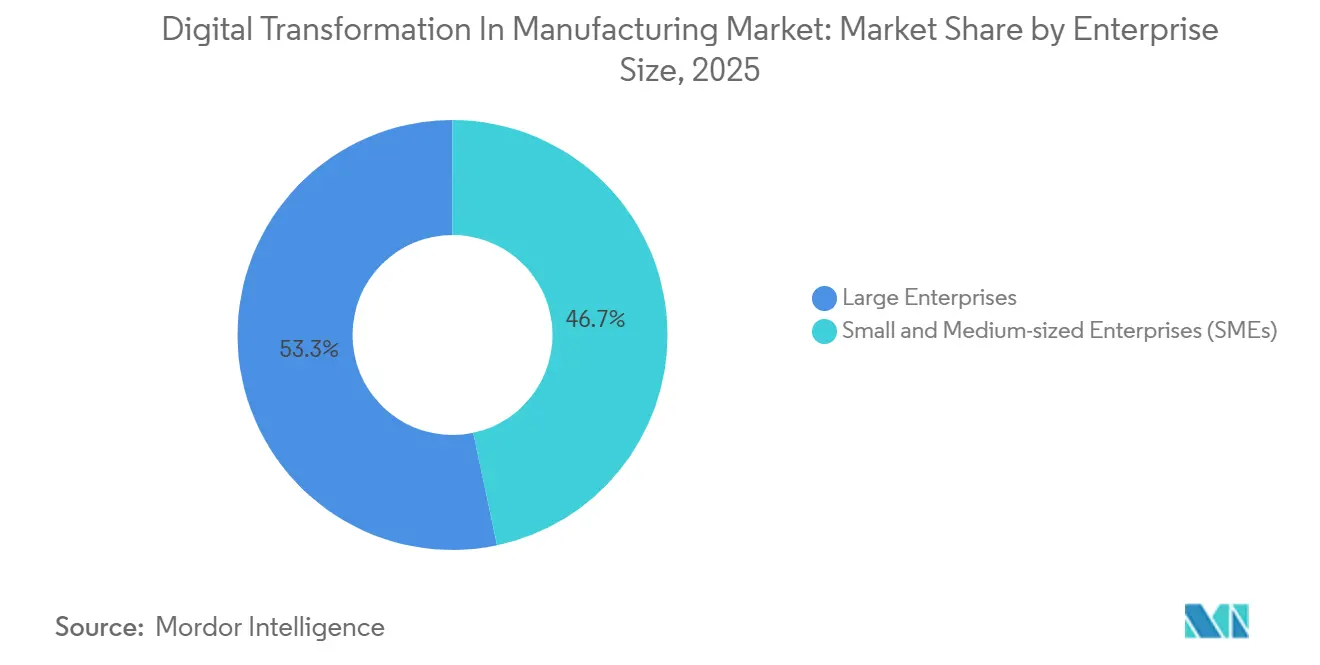

- Nach Unternehmensgröße entfielen 53,32 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 3,31 % bis 2031 schneller wachsen.

- Nach Endnutzerbranche erzielte die Automobilindustrie im Jahr 2025 einen Umsatzanteil von 28,83 %, und Elektronik und Halbleiter wachsen mit einer CAGR von 3,63 % bis 2031.

- Nach Geografie entfielen 38,41 % des Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik mit einer CAGR von 3,54 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Transformation in der Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung industrieller IoT-Plattformen | +0.8% | Globale Zentren in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu cloudnativen MES und SaaS | +0.6% | Nordamerika und Europa führend, Asien-Pazifik beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Industrie 4.0 | +0.5% | China, Indien, Südkorea, Deutschland, Frankreich, Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit privater 5G-Netzwerke | +0.4% | Früh in Nordamerika und Europa, Skalierung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg digitaler Produktpässe | +0.3% | Europa treibend, Übertragung auf Exporteure in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration quanteninspirierter Optimierung | +0.2% | Halbleiter- und Luft- und Raumfahrtcluster in den Vereinigten Staaten, Taiwan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung industrieller IoT-Plattformen

Industrielle IoT-Plattformen betten jetzt vorausschauende Wartung und inline-Qualitätsanalytik direkt in Produktionszellen ein und reduzieren ungeplante Ausfallzeiten für Automobil- und Luft- und Raumfahrthersteller um bis zu 40 %.[1]BMW Group, "BMW Digital Factory Integration," bmwgroup.com Automobilhersteller, die Roboter, fahrerlose Transportsysteme und Prüfstände unter einem digitalen Faden vereinen, haben Modellwechsel von Wochen auf Tage verkürzt, was Kapazitäten für personalisierte Ausstattungspakete freisetzt. Privates 5G beseitigt die Latenz, die Controller einst zwang, fest verdrahtet zu bleiben, und macht IoT zum de-facto-Nervensystem der nächsten Generation von Werken.[2]Hyundai-Samsung Private 5G Case, samsung.com Frühe Anwender berichten von Ausbeutesteigerungen, die sich vierteljährlich summieren, da Anomalieerkennungsalgorithmen kontinuierlich auf Streaming-Sensordaten neu trainiert werden. Späte Anwender riskieren dauerhafte Kostennachteile, da digitale Arbeitsanweisungen und selbstheilende Linien zu Standardanforderungen bei der Beschaffung werden.

Rascher Wechsel zu cloudnativen MES- und SaaS-Lösungen

Abonnementbasierte MES-Plattformen ersetzen investitionskostenintensive Historian- und Leitsysteme und ermöglichen es Mehrstandortplanern, die Produktion über einen Browser neu auszurichten, anstatt wochenlange ERP-Neukonfigurationen durchzuführen.[3]SAP SE, "S/4HANA Cloud for Manufacturing," sap.com Mehr als tausend Werke verlagerten 2025 die Kernausführung in die Cloud, angezogen von nutzungsabhängigen Preismodellen, die weit unter den halben Millionen Dollar teuren Dauerlizenzpaketen der Legacy-Suiten liegen. Virtualisierte Controller, die auf lokalen Außenposten gehostet werden, ermöglichen es sicherheitskritischen Regelkreisen, vor Ort zu bleiben, während Dashboards, maschinelles Lerntraining und Lieferantenportale elastisch außerhalb des Unternehmens skalieren. Das Modell senkt die Einstiegshürden für kleine und mittlere Unternehmen, denen bisher Rechenzentren oder DevOps-Teams fehlten, und gleicht das Spielfeld im Markt für digitale Transformation in der Fertigung an.

Staatliche Anreize für die Einführung von Industrie 4.0

Gezielte Subventionen und Steuergutschriften knüpfen finanzielle Unterstützung an den Nachweis der Einführung von Industrie 4.0 und lenken Milliarden von USD in Sensoren, Edge-Gateways und Cloud-Konnektoren. Asiatische Programme betonen die Ausweitung des Produktionsvolumens, europäische Fonds belohnen die Einhaltung der Gaia-X-Datensouveränitätsstandards, und nordamerikanische Gesetzgebung konzentriert sich auf die Rückverlagerung kritischer Lieferketten. Obwohl die Ziele unterschiedlich sind, zwingt jedes Programm Anbieter dazu, messbare Verbesserungen der Gesamtanlageneffektivität innerhalb von achtzehn Monaten zu liefern, was die Nachfrage nach Plug-and-Play-Analytik und offenen APIs stimuliert. Unterschiedliche regionale Anforderungen zwingen globale Hersteller jedoch dazu, mehrere Technologie-Stacks zu betreiben, was Wartung und Talentallokation erschwert.

Verfügbarkeit privater 5G-Netzwerke für ultrazuverlässige Steuerung mit geringer Latenz

Werksweites privates 5G ersetzt Kilometer von Ethernet-Kabeln und unterstützt flexible Linien, die in Stunden statt in Wochen umgestellt werden können. Implementierungen zeigen Installationseinsparungen von mehr als USD 3 Millionen pro großem Standort und eine Latenz von unter zehn Millisekunden für koordinierte Flotten mobiler Roboter. Enge zeitkritische Netzwerkprofile stellen sicher, dass Kollisionsvermeidungsbefehle auch bei Verkehrsspitzen ausgeführt werden, was kabellose Layouts für die Handhabung schwerer Lasten praktikabel macht. Der Determinismus des Netzwerks erschließt auch Augmented Reality und Edge-KI auf beweglichen Plattformen und erweitert die adressierbaren Anwendungsfälle im Markt für digitale Transformation in der Fertigung.

Analyse der Hemmnisfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei der OT-IT-Konvergenz | -0.5% | Global, akut in Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsschwachstellen | -0.4% | Brownfield-Standorte in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Proprietäre Datensouveränitätsklauseln | -0.2% | Europa, China, Übertragung auf multinationale Konzerne | Langfristig (≥ 4 Jahre) |

| Versteckter CO₂-Fußabdruck von HPC-Clustern | -0.1% | Global, stärkste Regulierung in Europa und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei der OT-IT-Konvergenz

Herstellern fehlen Ingenieure, die sowohl Python programmieren als auch Leiterkontaktlogik debuggen können, was Projektzeitpläne um bis zu zwei Jahre verlängert. Ausbildungsakademien bilden Hunderte aus, doch die Nachfrage geht in die Tausende, was Talente zur knappsten Ressource in der Branche für digitale Transformation in der Fertigung macht. Das Defizit vergrößert Wettbewerbslücken, da Großunternehmen interne Bootcamps finanzieren, während mittelständische Unternehmen auf professionelle Dienstleistungen von Anbietern warten müssen, was direkte Kosten und entgangene Chancen verursacht. Automatisierungsanbieter reagieren mit Low-Code-Oberflächen, aber komplexe Edge-Analytik erfordert weiterhin Domänenspezialisten, sodass Humankapital der Engpass bleibt.

Zunehmende Cybersicherheitsschwachstellen bei Brownfield-Anlagen

Veraltete Controller, die vor modernen Authentifizierungsstandards installiert wurden, befinden sich nun in konvergierten Netzwerken und setzen ungepatchte Modbus- und EtherNet/IP-Stacks Ransomware aus.[4]Honeywell International Inc., "Industrial Cybersecurity Report," honeywell.com Die Vorfallzahlen stiegen im Jahresvergleich um fast fünfzig Prozent, was Werke dazu zwingt, kostspielige Netzwerksegmentierung oder den vollständigen Austausch von Controllern in Betracht zu ziehen. Automatisierte Patch-Management-Tools existieren, doch die Einführung hinkt hinterher, da Befürchtungen bestehen, dass Ausfallzeiten Lieferpläne stören könnten. Regulatorische Rahmenbedingungen wie IEC 62443 wandeln das, was einst optional war, in eine Betriebsgenehmigungspflicht um und lenken Ermessensbudgets von Analytik-Innovationen hin zu grundlegender Cyberhygiene.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: IoT-Plattformen bilden die Grundlage, während digitale Zwillinge an Dynamik gewinnen

Industrielle IoT-Plattformen erfassten 2025 einen Marktanteil von 34,42 % im Markt für digitale Transformation in der Fertigung und unterstreichen damit ihre Position als erste Konnektivitätsschicht, die Shopfloor-Sensoren, Controller und Unternehmensanwendungen verbindet. Dieser Teil der Marktgröße für digitale Transformation in der Fertigung leitet Echtzeit-Maschinendaten in einheitliche Datenseen, sodass Algorithmen zur vorausschauenden Wartung ungeplante Ausfallzeiten um zweistellige Prozentzahlen reduzieren können. Die IoT-Einführung ist nun breit genug, dass der inkrementelle Wert zu höherwertigen Anwendungen verschoben wird, und diese Verschiebung erklärt, warum digitale Zwillings- und Simulationswerkzeuge bis 2031 mit einer CAGR von 3,47 % skalieren. Hersteller nutzen virtuelle Replikate, um Montageprozesse zu testen, Ergonomie zu validieren und Modelle des maschinellen Lernens zu trainieren, bevor die Hardware auf dem Boden steht, und verkürzen so Programmstarts von Monaten auf Wochen.

Die Ausgaben für Robotik, additive Fertigung und Augmented Reality bleiben bedeutsam, wachsen aber langsamer, da die meisten frühen Anwender es vorziehen, zusätzliche Erträge aus bestehenden Zellen zu ziehen, anstatt mehr Hardware zu installieren. Cybersicherheit, einst ein Nachgedanke, erscheint nun als eigenständige Position in Investitionsbudgets, da jedes neue Gerät die Angriffsfläche vergrößert. Edge-Prozessoren in Bildverarbeitungssystemen halten Terabytes an Bildern lokal, senken Bandbreitenkosten und ermöglichen Inspektions-Feedback-Schleifen unter einer Sekunde, die menschliche Augen nicht erreichen können. Im Prognosezeitraum werden Technologieentscheidungen weniger von Funktionsumfängen und mehr davon abhängen, wie nahtlos jede Schicht in offene APIs integriert wird, sodass zukünftige Upgrades ohne Neugestaltung des gesamten Stacks erfolgen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybridarchitekturen machen Latenz zu einer beherrschbaren Variable

Vor-Ort-Installationen hielten 2025 einen Ausgabenanteil von 56,91 %, was eine langjährige Präferenz für eine enge Kontrolle über sicherheitskritische Regelkreise und geistiges Eigentum widerspiegelt. Diese Dominanz erodiert, da Hybrid- und Edge-Konfigurationen die schnellste CAGR von 4,82 % verzeichnen und die binäre Wahl zwischen Shopfloor-Reaktionsfähigkeit und Cloud-Skalierbarkeit aufheben. Produktionsteams platzieren nun deterministischen Bewegungssteuerungen auf Mikro-Rechenzentren wenige Meter von der Linie entfernt, während Deep-Learning-Modelle über Nacht in Hyperscale-Regionen trainiert werden. Diese geteilte Architektur reduziert die Bildübertragungsbandbreite um etwa 80 % und ermöglicht es Herstellern, Datensouveränitätsklauseln einzuhalten, ohne auf Analysekapazitäten zu verzichten.

Reine Cloud-Modelle sind weiterhin attraktiv für die Zusammenarbeit mit Lieferanten, Energie-Dashboards und Nachhaltigkeitsberichte, wo Millisekunden-Latenz nicht geschäftskritisch ist. Die Lehre für Käufer ist, dass die Bereitstellung zu einer fortlaufenden Workload-Balancing-Übung wird und nicht zu einer einmaligen Infrastrukturentscheidung. Anbieter, die diese Orchestrierung automatisieren, schaffen greifbare Kosten- und Leistungsvorteile, da Werkspersonal keine IP-Adressen mehr verwalten oder virtuelle Maschinen in Freitagnachtschichten hochfahren muss. Da privates 5G und containerisierte Steuerungssoftware reifen, wird der Markt für digitale Transformation in der Fertigung Konnektivität und Rechenstandort als Hebel behandeln, die angepasst und zurückgesetzt werden können, wenn sich Taktzeiten, regulatorische Anforderungen oder Produktmixe ändern.

Nach Unternehmensgröße: SaaS senkt die Einstiegshürde für kleine und mittelgroße Unternehmen

Großunternehmen erfassten 53,32 % der Ausgaben im Jahr 2025 dank Mehrstandort-Präsenz und der Kapazität, benutzerdefinierte Analyseteams zu finanzieren. Cloud-native Abonnements im niedrigen fünfstelligen Bereich ermöglichen es jedoch Werken mit weniger als 500 Mitarbeitern, Klemmbrett und Papierlaufzettel abzulösen. Diese SaaS-Pakete bündeln Sensoren, Dashboards und vortrainierte Fehlererkennungsmodelle, sodass Vorgesetzte Arbeitsanweisungen über ein Wochenende ohne Programmierung digitalisieren können. Das Ergebnis ist eine CAGR von 3,31 % für kleine und mittlere Unternehmen, die die Wachstumsrate ihrer größeren Mitbewerber übertrifft.

Die Demokratisierung zeigt sich auch in der Robotic Process Automation, die repetitive Papiervorgänge für einen Bruchteil eines Vollzeitgehalts auslagert. Da Qualifikationslücken bestehen bleiben, beseitigen Low-Code-Oberflächen die Notwendigkeit von Python- oder Leiterkontaktlogik-Kenntnissen und ermöglichen es Bedienern, Dashboards in Echtzeit anzupassen, anstatt IT-Tickets einzureichen. Mengenrabatte und professionelle Dienstleistungskapazitäten begünstigen weiterhin Konzerne bei der Beschaffung, doch das Spielfeld ist flacher als noch vor zwei Jahren. Im nächsten Zyklus werden Kundenaudits, die digitale Rückverfolgbarkeit vorschreiben, diese einst optionalen Upgrades zu Grundvoraussetzungen für jede Ebene der Lieferbasis machen.

Nach Endnutzerbranche: Automobil dominiert die Ausgaben, Halbleiter setzen das Tempo

Automobilhersteller generierten 2025 einen Umsatzanteil von 28,83 %, indem sie Batteriemodule, Leistungselektronik und Endmontage unter einheitlichen Ausführungsschichten synchronisierten. Enge Taktzeiten zwingen Werke dazu, Live-Drehmomenten- und Bildanalysedaten zu nutzen und jede Station in einen IIoT-Knoten zu verwandeln, der Unternehmensressourcenplanungssysteme sekündlich mit Status versorgt. Unterdessen verzeichnen Elektronik- und Halbleiterfabriken die schnellste CAGR von 3,63 %, da quanteninspirierte Scheduler nun unverzichtbar sind, um die kombinatorische Komplexität von Wafer-Schritten unter 3 Nanometern zu bewältigen. Diese Scheduler verteilen Lose dynamisch neu und steigern die Gesamtanlageneffektivität ohne Personalaufstockung.

Luft- und Raumfahrtlinien setzen blockchain-verankerte Aufzeichnungen ein, damit Inspektoren die Teileherkunft in Minuten verifizieren können, was strenge Regulierungsanforderungen erfüllt. Pharmazeutische Verpackungslinien rüsten Barcode-Prüfer für jede Blisterpackung und jedes Fläschchen nach und schließen Lücken vor strengeren Serialisierungsfristen. Lebensmittel- und Getränkewerke verdrahten Kühllagertüren mit Temperatursensoren, die Alarme auslösen, wenn Kompressoren von der Spezifikation abweichen, und verhindern so Verderb und schützen knappe Margen. In allen Branchen zeigen Käufer die Bereitschaft, Upgrades zu finanzieren, wenn sich die Amortisationszeit innerhalb von zwei Geschäftsjahren ergibt, und dieser Schwellenwert gilt nun für fortgeschrittene Analytik ebenso wie für traditionelle Automatisierung.

Geografische Analyse

Asien-Pazifik verzeichnet das höchste jährliche Wachstum von 3,54 %, da Peking und Neu-Delhi USD 57 Milliarden an Anreizen in inländische IoT- und Analytikanbieter lenken. Chinesische Subventionen schreiben die Beschaffung lokaler Stacks vor und fördern parallele Ökosysteme rund um Huawei und Alibaba Cloud, was die Wettbewerbsdynamik im Markt für digitale Transformation in der Fertigung neu gestaltet. Indische Auszahlungen belohnen ISO-9001-Zertifizierungen, die an sensorbasierte Qualität geknüpft sind, und bringen kleine Komponentenhersteller auf Datenplattformen. Japan und Südkorea konzentrieren sich auf Robotik und Frontend-Halbleiterautomatisierung, während südostasiatische Elektronikhubs eine durchgängige digitale Rückverfolgbarkeit fordern, um europäische Aufträge zu gewinnen.

Nordamerika behält 38,41 % des Umsatzes im Jahr 2025 dank früher Anwender in der Elektrofahrzeug- und Luft- und Raumfahrtbranche sowie der Präsenz der drei größten Hyperscale-Clouds. US-amerikanische Gigafabriken koordinieren bereits Tausende autonomer mobiler Roboter über privates 5G, und staatliche Energieeffizienzförderungen lenken Werke in Richtung Edge-KI, die Stromspitzen reduziert. Kanada erprobt digitale Zwillinge für die Batterieassemblierung, und Mexiko zieht nahe verlagerte Zulieferer an, die Echtzeittransparenz benötigen, um Zwei-Stunden-Lieferfenster zu garantieren.

Europa befindet sich zwischen rascher Einführung und regulatorischer Reibung. Die Regelung zum digitalen Produktpass, die 2027 durchsetzbar wird, zwingt Batterie- und Textilhersteller dazu, unveränderliche Serialisierung einzubetten, was die Migration zu blockchain-fähigen Clouds beschleunigt, aber die Analytik über datensouveräne Zonen hinweg fragmentiert. Deutschlands EUR-140-Millionen-Gutscheine (USD 158 Millionen) im Rahmen von Manufacturing-X subventionieren die Hälfte der Plattformkosten für kleine Unternehmen, Frankreich finanziert die Automatisierung der Luft- und Raumfahrtinspektion, und das Vereinigte Königreich bietet eine Steuererleichterung von fünfundzwanzig Prozent auf Robotik. Südamerika konzentriert die Ausgaben in Brasilien und Argentinien auf Automobil- und Lebensmittelketten, während der Nahe Osten Greenfield-Smart-Factories über staatliche Vermögensfonds finanziert. Afrikas Pilotprojekte bleiben klein, aber steigende Investitionen in die Stromstabilität könnten später im Jahrzehnt umfassendere Programme erschließen.

Wettbewerbslandschaft

Der Markt für digitale Transformation in der Fertigung bleibt mäßig fragmentiert, wobei die zehn größten Anbieter zusammen etwa 45 % des Umsatzes im Jahr 2026 halten. Siemens und Schneider Electric stechen durch End-to-End-Portfolios hervor, die speicherprogrammierbare Steuerungen, Edge-Appliances und Cloud-Analytik bündeln und Einzelvertragsimplementierungen ermöglichen, die risikoaverse multinationale Konzerne ansprechen. Microsoft, AWS und Google verfolgen die entgegengesetzte Strategie, indem sie Erfassungs-, Speicher- und maschinelle Lernplattformen zur Ware machen und domänenspezifischen Wert den Ökosystemen unabhängiger Softwareanbieter überlassen. Start-ups wie Tulip Interfaces und UiPath nutzen diese Offenheit, indem sie No-Code-Tools anbieten, die Bediener ohne Warten auf einen Integrator einsetzen können, und so traditionelle Einnahmeströme aus professionellen Dienstleistungen erodieren.

Strategische Schritte im Jahr 2025 verdeutlichen das Rennen um höhermargige Softwareschichten. Siemens verpflichtete sich zu USD 450 Millionen, um quanteninspirierte Planung in seine Xcelerator-Plattform zu integrieren und sich für Halbleiterfabriken der nächsten Generation zu positionieren, die mit klassischen Algorithmen keine Ausbeute-Ziele erreichen können. Rockwell Automation integrierte Plex Systems in FactoryTalk und schuf eine Cloud-Edge-Suite, die Implementierungszeitpläne für Tier-1-Automobilzulieferer verkürzt, die Just-in-Sequence-Fenster jonglieren. ABB erwarb eine Mehrheitsbeteiligung an einem deutschen Edge-KI-Spezialisten und bettete Bahnplanungsintelligenz direkt in Roboter-Antriebe ein, sodass Kunden die Inbetriebnahmezeit ohne zusätzliche Server verkürzen können.

Interoperabilität statt roher Funktionsumfang entscheidet nun viele Deals, da Hersteller eine Tech-Stack-Abhängigkeit fürchten, die bei Regulierungsänderungen kostspielig werden könnte. Anbieter antworten darauf, indem sie Arbeitsgruppen beitreten und offene APIs veröffentlichen, auch wenn sie Patente auf Optimierungsmethoden und Energieeffizienz-Heuristiken anmelden. Compliance-Nachweise beeinflussen Kaufentscheidungen ebenfalls; Lieferanten, die mit IEC-62443- oder ISO-9001-Auditbriefen erscheinen, verkürzen Verkaufszyklen um Monate. Dieses sich verändernde Schlachtfeld begünstigt Unternehmen, die Offenheit, Cybersicherheitsgarantien und schnelle Innovation ausbalancieren können, was darauf hindeutet, dass Partnerschaftsökosysteme in den nächsten fünf Jahren bei der Marktanteilsauseinandersetzung genauso schwer wiegen werden wie Produkt-Roadmaps.

Marktführer im Bereich digitale Transformation in der Fertigung

Cisco Systems Inc.

Microsoft Corporation

Intel Corporation

IBM Corporation

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Siemens kündigte eine Erweiterung seiner Xcelerator-Plattform im Wert von USD 450 Millionen an, um quanteninspirierte Planung einzubeziehen, die die Halbleiterzykluszeit um bis zu fünfzehn Prozent verkürzt.

- Dezember 2025: Rockwell Automation schloss die Integration von Plex Systems ab und unterzeichnete siebenundachtzig neue Verträge mit Tier-1-Automobilkunden für seine einheitliche Cloud-Edge-Ausführungssuite.

- November 2025: Schneider Electric veröffentlichte EcoStruxure Automation Expert 2.0, das Controller virtualisiert und die Inbetriebnahme in europäischen Lebensmittelwerken um vierzig Prozent reduziert.

- Oktober 2025: Microsoft und BMW erweiterten Azure IoT und HoloLens 2 auf einunddreißig Fabriken und reduzierten die mittlere Reparaturzeit um achtunddreißig Prozent.

Globaler Berichtsumfang des Marktes für digitale Transformation in der Fertigung

Der Markt für digitale Transformation in der Fertigung wird auf Basis der Umsätze definiert, die aus Technologien wie Robotik, IoT, 3D-Druck und additive Fertigung, Cybersicherheit und künstliche Intelligenz weltweit generiert werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wesentlichen Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Bericht zum Markt für digitale Transformation in der Fertigung ist segmentiert nach Technologietyp (industrielle IoT-Plattformen, Robotik und Automatisierung, additive Fertigung und 3D-Druck, digitaler Zwilling und Simulation, Cybersicherheitslösungen, Cloud-Fertigungsausführungssysteme, künstliche Intelligenz und fortgeschrittene Analytik, Augmented und Virtual Reality, Edge-Computing-Infrastruktur, sonstige Technologietypen), Bereitstellungsmodus (vor Ort, Cloud, Hybrid und Edge), Unternehmensgröße (Großunternehmen, KMU), Endnutzerbranche (Automobil, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Halbleiter, Chemikalien und Materialien, Lebensmittel und Getränke, Pharmazeutika und Medizinprodukte, schwere Maschinen und Industrieausrüstung, Konsumgüter, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Industrielle IoT-Plattformen |

| Robotik und Automatisierung |

| Additive Fertigung und 3D-Druck |

| Digitaler Zwilling und Simulation |

| Cybersicherheitslösungen |

| Cloud-Fertigungsausführungssysteme |

| Künstliche Intelligenz und fortgeschrittene Analytik |

| Augmented und Virtual Reality |

| Edge-Computing-Infrastruktur |

| Sonstige Technologietypen |

| Vor Ort |

| Cloud |

| Hybrid und Edge |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Chemikalien und Materialien |

| Lebensmittel und Getränke |

| Pharmazeutika und Medizinprodukte |

| Schwere Maschinen und Industrieausrüstung |

| Konsumgüter |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Technologietyp | Industrielle IoT-Plattformen | |

| Robotik und Automatisierung | ||

| Additive Fertigung und 3D-Druck | ||

| Digitaler Zwilling und Simulation | ||

| Cybersicherheitslösungen | ||

| Cloud-Fertigungsausführungssysteme | ||

| Künstliche Intelligenz und fortgeschrittene Analytik | ||

| Augmented und Virtual Reality | ||

| Edge-Computing-Infrastruktur | ||

| Sonstige Technologietypen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Hybrid und Edge | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektronik und Halbleiter | ||

| Chemikalien und Materialien | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika und Medizinprodukte | ||

| Schwere Maschinen und Industrieausrüstung | ||

| Konsumgüter | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Transformation in der Fertigung im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 499,88 Milliarden geschätzt und soll bis 2031 stark wachsen.

Welche CAGR wird für Initiativen zur digitalen Transformation in der Fertigung erwartet?

Für den Zeitraum 2026–2031 wird eine CAGR von 13,61 % prognostiziert.

Welches Technologiesegment hält derzeit den größten Anteil?

Industrielle IoT-Plattformen führen mit einem Anteil von 34,41 % im Jahr 2025.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 14,16 % wachsen.

Welches Segment zeigt das schnellste Wachstum unter den Endnutzerbranchen?

Elektronik und Halbleiter wachsen mit einer CAGR von 13,82 %.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt erzielt einen Wert von 5 auf einer Konzentrationsskala von 1 bis 10, was eine mäßige Fragmentierung widerspiegelt.

Seite zuletzt aktualisiert am: