Marktgröße und Marktanteil für Echtzeitzahlungen in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

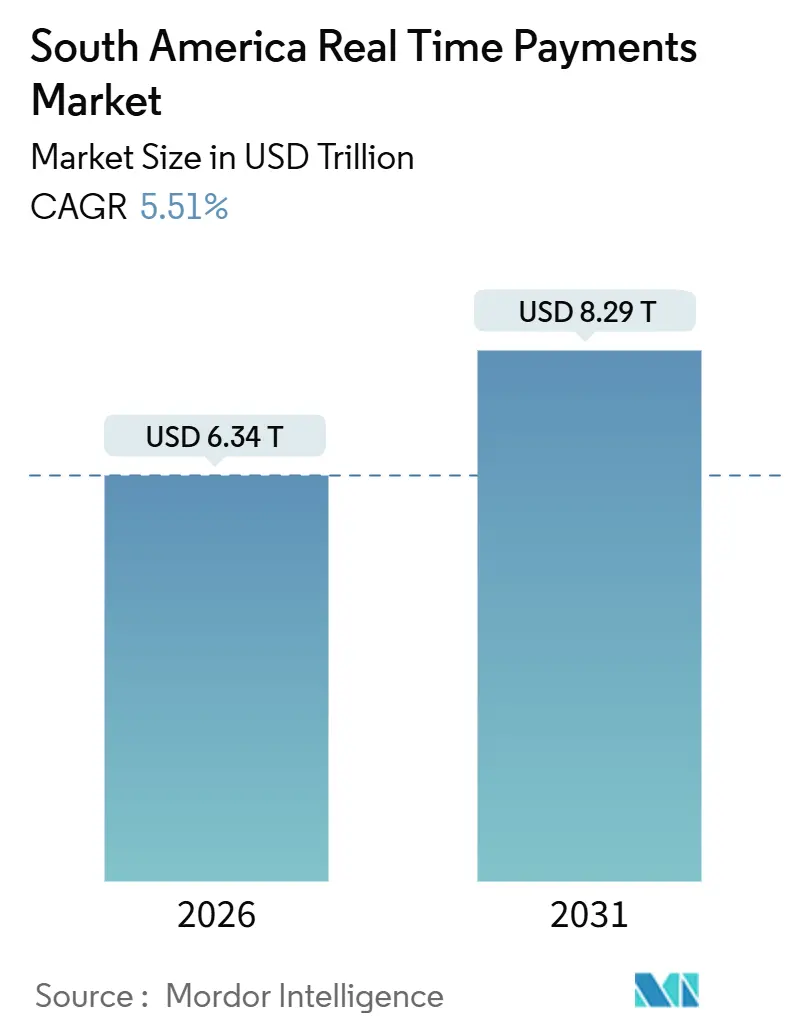

| Marktgröße (2026) | 6.34 Billionen US-Dollar |

| Marktgröße (2031) | 8.29 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

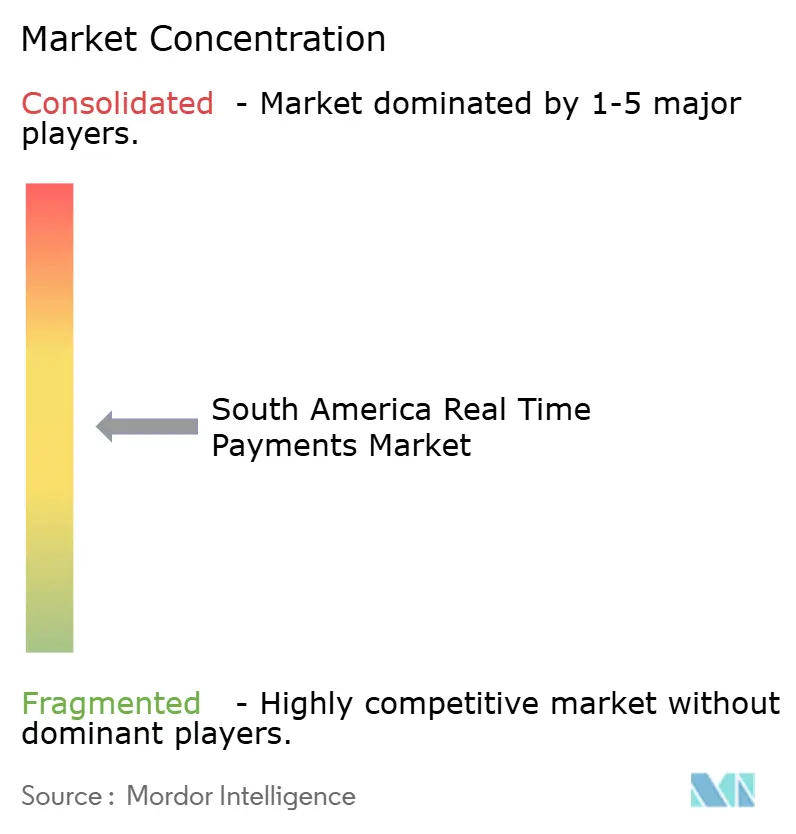

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Echtzeitzahlungen in Südamerika von Mordor Intelligence

Die Marktgröße für Echtzeitzahlungen in Südamerika wird im Jahr 2026 auf 6,34 Billionen USD geschätzt und soll bis 2031 einen Wert von 8,29 Billionen USD erreichen, was einer CAGR von 5,51 % entspricht. Die Dynamik wird durch Brasiliens Pix-Schiene, steigende Mobile-Commerce-Volumina und einen regulatorischen Druck hin zu sofortiger Abwicklung in der gesamten Region angetrieben. Händler reduzieren den Betriebskapitaldruck, indem sie von Kartennetzwerk-Schienen abrücken, während Open-Banking-Mandate die Integrationszyklen für Fintechs verkürzen, die Zahlungsinitiierung einbetten möchten. Die Cloud-Bereitstellung, mittlerweile die bevorzugte Architektur, senkt die Stückverarbeitungskosten und beschleunigt die Einführung neuer Funktionen. Der Wettbewerb verlagert sich auf die Anwendungsschicht, wo Datenmonetarisierung, Betrugsanalyse und Kreditbewertungsdienste das ansonsten standardisierte Transaktionsrouting differenzieren.

Wichtigste Erkenntnisse des Berichts

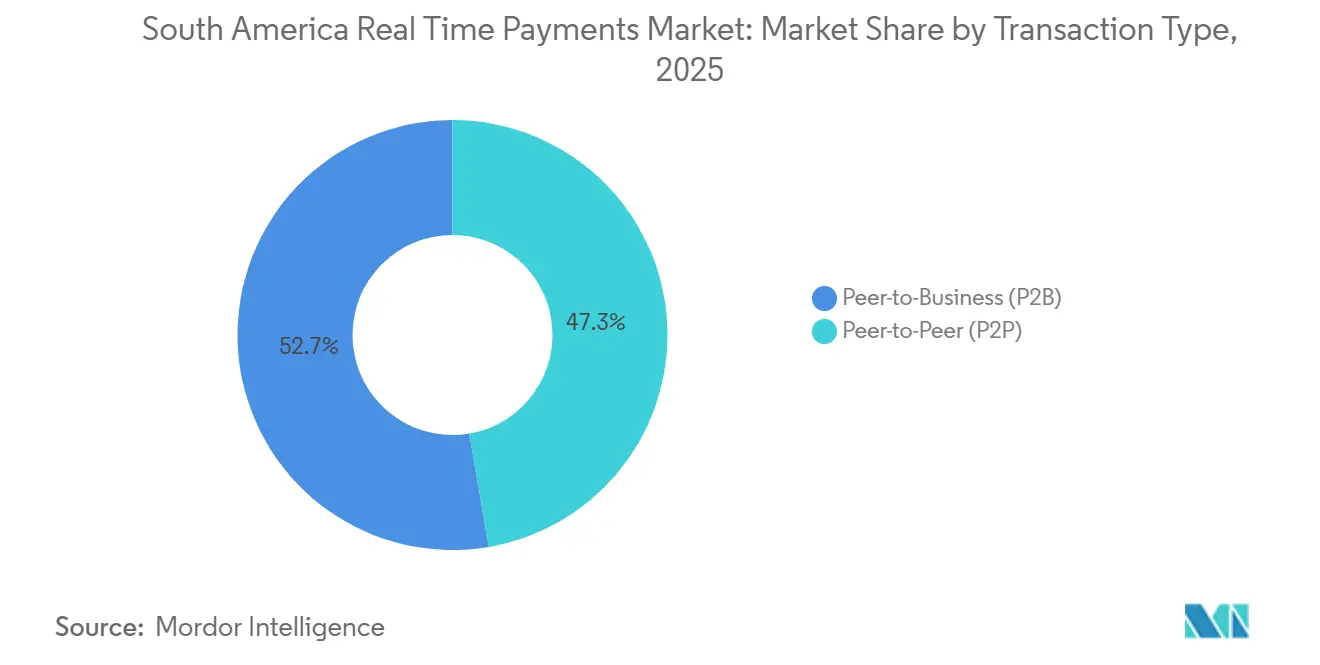

- Nach Transaktionstyp hielten Peer-to-Peer-Überweisungen im Jahr 2025 einen Marktanteil von 47,31 % am Markt für Echtzeitzahlungen in Südamerika, während Peer-to-Business-Ströme bis 2031 die schnellste CAGR von 5,78 % verzeichnen sollen.

- Nach Komponente beherrschten Plattform- und Lösungsanbieter im Jahr 2025 einen Umsatzanteil von 60,83 %, wobei Dienstleistungen die am schnellsten wachsende Sparte sind und mit einer CAGR von 6,21 % zulegen.

- Nach Bereitstellungsmodus erfassten Cloud-basierte Implementierungen im Jahr 2025 68,34 % der Marktgröße für Echtzeitzahlungen in Südamerika; On-Premise-Installationen liegen mit begrenztem Wachstum dahinter.

- Nach Unternehmensgröße machten kleine und mittlere Unternehmen im Jahr 2025 51,36 % der Akzeptanz aus und werden mit einer CAGR von 5,76 % wachsen, der höchsten unter allen Nutzergruppen.

- Nach Endnutzerbranche führte der Einzel- und E-Commerce-Sektor mit 33,67 % des Transaktionswerts im Jahr 2025 und wird bis 2031 eine CAGR von 6,27 % verzeichnen.

- Nach Land generierte Brasilien 86,12 % des Transaktionswerts im Jahr 2025, wobei Kolumbien mit einer CAGR von 7,41 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Echtzeitzahlungen in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte nationale Sofortzahlungssysteme (z. B. Pix) | +1.80% | Brasilien, Kolumbien, Argentinien, mit Ausstrahlungseffekten auf Chile und Peru | Mittelfristig (2–4 Jahre) |

| Zunehmende Smartphone-Durchdringung | +1.20% | Brasilien, Kolumbien, Argentinien, Chile, Peru, übriges Südamerika | Langfristig (≥ 4 Jahre) |

| Anstieg des mobilen E-Commerce und Akzeptanz digitaler Geldbörsen | +0.90% | Brasilien, Argentinien, Kolumbien, mit frühen Gewinnen in Santiago, Bogotá, Buenos Aires | Mittelfristig (2–4 Jahre) |

| Open-Banking-Rahmenwerke beschleunigen die Integration von Echtzeitzahlungen | +1.00% | Brasilien, Kolumbien, Chile, mit regulatorischem Einfluss des Banco Central do Brasil und der Superintendencia Financiera de Colombia | Kurzfristig (≤ 2 Jahre) |

| QR-Code-Standardisierungsmandate fördern die Händlerakzeptanz | +0.70% | Argentinien, Chile, Peru, mit ISO-20022- und EMVCo-Compliance-Rahmenwerken | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur grenzüberschreitenden Interoperabilität erweitern B2B-Echtzeitzahlungsströme | +0.50% | Brasilien-Argentinien-Korridor, Kolumbien-Peru-Pilotgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte nationale Sofortzahlungssysteme

Brasiliens Pix verzeichnete im Dezember 2024 156 Millionen aktive Nutzer – 73 % der Erwachsenen – und verarbeitete in diesem Jahr BRL 17,2 Billionen (USD 3,44 Billionen).[1]Banco Central do Brasil, "Pix-Statistiken und Transaktionsdaten," BCB.GOV.BR Kolumbiens Bre-B, das im November 2024 gestartet wurde, gewann innerhalb von 90 Tagen 12 Millionen Nutzer und übertraf die ursprünglichen Prognosen um 40 %. Argentiniens Transferencias 3.0 vereinheitlichte fragmentierte Schienen und ermöglichte QR-Interoperabilität bei 47 Banken bis 2024.[2]Banco Central de la República Argentina, "Transferencias 3.0 Rahmenwerk," BCRA.GOB.AR Die Abschaffung von Interbankenentgelten senkt die Akzeptanzkosten erheblich und zwingt Banken, ihre Ertragsmodelle auf Datenanalyse, Kreditvergabe und Mehrwert-APIs umzustellen.

Zunehmende Smartphone-Durchdringung

Die regionale Smartphone-Durchdringung erreichte 2025 78 %, angeführt von Brasilien, Chile und Argentinien mit über 80 %.[3]Internationale Fernmeldeunion, "IKT-Statistiken 2025," ITU.INT Subventionierte 4G-Geräte brachten Kolumbien auf 74 %, während Perus ländliche Akzeptanz dank staatlicher Konnektivitätsprogramme auf 52 % anstieg.[4]GSMA, "Mobile Economy Lateinamerika 2025," GSMA.COM Erschwingliche Android-Geräte ermöglichen es Kleinhändlern, QR-basierte Sofortzahlungen ohne POS-Terminals zu akzeptieren, wodurch die Akzeptanzkosten im Vergleich zur Karteninfrastruktur um bis zu 70 % gesenkt werden. Diese Geräteverbreitung festigt QR-Zahlungen als Standard-Kassierungsoption für informelle Volkswirtschaften.

Open-Banking-Rahmenwerke beschleunigen die Integration von Echtzeitzahlungen

Brasiliens schrittweise Einführung des Open Banking wurde 2024 abgeschlossen und schreibt standardisierte Zahlungsinitiierungs-APIs für große Banken vor. Kolumbien erließ 2024 ähnliche Vorschriften, die Banken verpflichten, APIs bis Mitte 2025 bereitzustellen. Chile verabschiedete im selben Jahr Standards für die Echtzeit-Zahlungsinitiierung. Diese Regelungen beseitigen Integrationshürden, ermöglichen es Drittanbieter-Apps, sofortiges Bezahlen nahtlos einzubetten, und zwingen Banken, bei API-Zuverlässigkeit und Abwicklungsgeschwindigkeit zu konkurrieren.

QR-Code-Standardisierungsmandate fördern die Händlerakzeptanz

Argentinien schrieb 2024 die QR-Interoperabilität nach dem DEBIN-Standard vor und beseitigte damit mehrere proprietäre Codes. Chiles Richtlinien stimmten inländische QR-Codes auf ISO-20022-Messaging ab und öffneten die grenzüberschreitende Akzeptanz mit Peru und Kolumbien. Brasiliens Pix übernahm 2024 die EMVCo-QR-Spezifikationen, sodass Händler jede konforme Geldbörse über einen einzigen statischen oder dynamischen Code akzeptieren können. Die vereinfachte Akzeptanz erzeugt Netzwerkeffekte und verschafft frühen Anwendern einen dauerhaften Vorsprung bei der Händlerabdeckung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Zahlungsbetrug und Social-Engineering-Angriffe | -0.80% | Brasilien, Kolumbien, Argentinien, mit Ausstrahlungseffekten auf Chile und Peru | Kurzfristig (≤ 2 Jahre) |

| Integration veralteter Kernbanksysteme und Kostenbarrieren | -0.60% | Argentinien, Peru, übriges Südamerika, mit begrenzten Auswirkungen in Brasilien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Interoperabilität außerhalb großer Systeme | -0.40% | Chile, Peru, Ecuador, Bolivien, mit nationalen Einschränkungen | Langfristig (≥ 4 Jahre) |

| Lücken in der ländlichen Konnektivität in Amazonas- und Andenregionen | -0.30% | Peru, Kolumbien, Brasilien (Amazonas-Bundesstaaten), mit Infrastrukturdefiziten in abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Zahlungsbetrug und Social-Engineering-Angriffe

Social-Engineering-Betrug machte 2024 68 % der Pix-bezogenen Betrugsversuche aus, wobei die Verluste BRL 2,5 Milliarden (USD 500 Millionen) überstiegen. Kolumbien verzeichnete in den ersten sechs Monaten des Betriebs von Bre-B einen Anstieg des Sofortzahlungsbetrugs um 42 %. Argentinien führte 2025 biometrische Prüfungen für Überweisungen über ARS 50.000 (USD 500) ein, um Kontoübernahmen zu bekämpfen. Die sofortige und unwiderrufliche Abwicklung verlagert die Haftung auf Nutzer und Banken, untergräbt das Vertrauen von Erstnutzern und führt zu strengeren, aber mitunter reibungserzeugenden Sicherheitsmaßnahmen.

Integration veralteter Kernbanksysteme und Kostenbarrieren

Kernsysteme in Argentinien sind im Durchschnitt 18 Jahre alt und erfordern kostspielige Middleware zur Anbindung an ISO-20022-APIs. Mittelgroße peruanische Banken sehen sich mit Ausgaben von USD 2 Millionen bis USD 5 Millionen für Echtzeit-Kompatibilität konfrontiert, was über 15 % der jährlichen IT-Budgets entspricht. Chile berichtete, dass fast ein Viertel der Institute seine Open-Banking-Frist 2024 aufgrund technischer Altlasten verpasste. Kleinere Kreditgeber riskieren den Verlust wachstumsstarker Segmente, da Integrationsverzögerungen Kunden zu digital-first-Wettbewerbern treiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: Peer-to-Business-Akzeptanz beschleunigt sich

Peer-to-Business-Ströme machten 2025 52,69 % des inkrementellen Mehrwerts aus und sollen mit einer CAGR von 5,78 % wachsen. Die Händlerakzeptanz dreht sich um Cashflow-Planbarkeit und die Vermeidung von Interbankenentgelten der Kartennetzwerke – Vorteile, die durch Kolumbiens Bre-B-Onboarding von 300.000 KMU im ersten Quartal unterstrichen werden. Peer-to-Peer-Überweisungen dominieren in absoluten Zahlen, haben aber in Brasiliens Ballungszentren ein Plateau erreicht, da die Nutzung nahezu gesättigt ist. Die Marktgröße für Echtzeitzahlungen in Südamerika, die mit Händlerströmen verbunden ist, wird daher schneller wachsen als das breitere Verbrauchersegment. Anbieter, die Abstimmungs-APIs, automatisierte Rückerstattungen und Treueprogramme priorisieren, können höherwertige Tickets erschließen – Brasiliens durchschnittliches Pix-Händlerticket lag 2024 bei BRL 287 (USD 57) gegenüber BRL 142 (USD 28) für P2P.

Die strategische Implikation ist eine Verlagerung der Monetarisierung von volumenbasierten Gebühren hin zu datengesteuerten Kredit- und Embedded-Finance-Diensten. Argentinien verarbeitete 2024 80 Millionen DEBIN-Händlertransaktionen, hauptsächlich für Versorgungsunternehmen und E-Commerce, während Chile Sofortgeschäftszahlungen nutzt, um die Liquidität in der Lieferkette zu verbessern. Mit der Reifung grenzüberschreitender Pilotprojekte werden B2B-Korridore zusätzliche Gebührenpools hinzufügen und das Wertversprechen von Peer-to-Business weiter stärken.

Nach Komponente: Dienstleistungen entwickeln sich zur Margenstütze

Plattformen und Lösungen erzielten 2025 60,83 % des Umsatzes, doch Dienstleistungen werden mit einer CAGR von 6,21 % überholen, da Banken Integration, Betrugsprüfung und regulatorische Compliance auslagern. Kolumbiens Bre-B-Migration erforderte, dass 40 Banken innerhalb von 12 Monaten ISO 20022 und fortschrittliche Betrugserkennung einführten, was die Nachfrage nach verwalteten Diensten ankurbelte. Argentiniens Banken gaben 2024 schätzungsweise USD 180 Millionen für Compliance-Beratung aus, um die Fristen von Transferencias 3.0 einzuhalten. Anbieter, die Betrug als Dienstleistung, API-Gateways und Analysen bündeln, erzielen langfristigere Verträge und wiederkehrende Einnahmen.

Wiederkehrende Dienstleistungslinien verbessern die Bruttomargen, da Infrastruktur-Routing-Gebühren zur Ware werden. Brasiliens Pix-Ökosystem generierte 2024 rund USD 500 Millionen an Compliance- und Betrugsdienstleistungserlösen – eine Zahl, die mit der Ausweitung biometrischer Mandate auf kleinere Transaktionen steigen dürfte. Für Integratoren ist der Marktanteil für Echtzeitzahlungen in Südamerika im Bereich Dienstleistungserlöse daher auf stetige Gewinne ausgerichtet.

Nach Bereitstellungsmodus: Cloud festigt die Führungsposition

Cloud-Bereitstellungen erfassten 2025 68,34 % des Marktanteils für Echtzeitzahlungen in Südamerika und werden mit einer CAGR von 5,76 % weiter steigen. Die 42 Milliarden Transaktionen von Pix im Jahr 2024 hätten eine prohibitive On-Premise-Skalierung erfordert; die Multi-Cloud-Genehmigung beseitigte eine wichtige regulatorische Hürde. Kolumbien konzipierte Bre-B als Cloud-nativen Dienst und nahm 12 Millionen Nutzer ohne Latenzprobleme auf. On-Premise bleibt hauptsächlich bei staatseigenen Banken bestehen, die gegenüber Datensouveränitätsbedenken sensibel sind, insbesondere in Argentinien und Chile.

Cloud-Elastizität beschleunigt die Funktionsbereitstellung – Perus Pilotprojekt 2024 verteilte Aktualisierungen von Betrugserkennungsalgorithmen regionsweit innerhalb von Stunden. Langfristig sehen sich On-Premise-Nachzügler mit steigenden Wartungskosten und langsameren Innovationszyklen konfrontiert, was den Wettbewerbsvorteil zugunsten von Cloud-first-Anbietern verschiebt, die niedrigere Gebühren und reichhaltigere Funktionalität pro Transaktion bieten können.

Nach Unternehmensgröße: KMU als Anker des Volumenwachstums

Kleine und mittlere Unternehmen machten 2025 51,36 % der Akzeptanz aus und werden mit einer CAGR von 5,76 % die höchste Rate unter allen Nutzergruppen aufrechterhalten. Pix' null Händlerrabattsatz spricht Brasiliens Kleinhändler an, die jährlich unter BRL 360.000 (USD 72.000) verdienen. Argentinien ermöglichte 2024 150.000 KMU die Akzeptanz von Sofortzahlungen, wobei 62 % einen verbesserten Cashflow als Hauptvorteil nannten. Kolumbiens ausschließlich smartphone-basiertes Händler-Onboarding reduzierte die Anmeldereibung um 80 %.

Großunternehmen nutzen Sofortzahlungen für die Treasury-Optimierung und grenzüberschreitende Lieferantenzahlungen und verlangen ERP-Integration sowie Echtzeit-Liquiditätswerkzeuge. Anbieter müssen daher abgestufte Produkte liefern: vereinfachte, kostengünstige Pakete für KMU und vollständige API-Stacks für Unternehmen. Die duale Strategie maximiert die Erfassung der Marktgröße für Echtzeitzahlungen in Südamerika über alle Segmente hinweg.

Nach Endnutzerbranche: Einzel- und E-Commerce dominieren

Einzel- und E-Commerce machten 2025 33,67 % des Transaktionswerts aus und werden eine CAGR von 6,27 % verzeichnen. Mobile-first-Verbraucher bevorzugen Ein-Tipp-Pix- oder Mercado-Pago-Kassen, was den Warenkorbabbruch durch Boleto- oder Kreditkartenautorisierungssperren reduziert. Versorgungsunternehmen und Telekommunikationsanbieter verarbeiteten 2024 in Brasilien 1,2 Milliarden Sofortzahlungen und verkürzten die Rechnungseinzugszyklen von 5 Tagen auf 10 Sekunden. Regierungsbehörden zahlten 2024 BRL 120 Milliarden (USD 24 Milliarden) an Sozialleistungen über Pix aus und reduzierten dabei Verluste und Bargeldhandhabungskosten.

Obwohl Banken und Versicherungen bedeutend bleiben, dämpfen regulatorische Einschränkungen das Wachstum. Gesundheitswesen, Logistik und Gastgewerbe sind aufkommend, aber fragmentiert. Anbieter, die branchenspezifische Funktionen einbetten – Bestandssynchronisierung für Einzelhändler, Steuer-ID-Validierung für staatliche Auszahlungen – schaffen Wechselkosten und vertiefen den Wallet-Anteil im Markt für Echtzeitzahlungen in Südamerika.

Geografische Analyse

Brasilien generierte 2025 86,12 % des Transaktionswerts, verarbeitete 2024 42 Milliarden Pix-Zahlungen und erreichte am Black Friday einen Spitzenwert von 180 Millionen Transaktionen. Dennoch zeigt Kolumbiens prognostizierte CAGR von 7,41 %, dass Infrastrukturreife durch aggressive Gebührenbefreiungen überholt werden kann; null Händlergebühren für Bre-B in den ersten 24 Monaten beschleunigten die KMU-Akzeptanz. Argentinien trug 8 % des Werts bei, doch peso-gebundene Kapitalkontrollen begrenzen grenzüberschreitende Ströme trotz 1,5 Milliarden inländischer Sofortzahlungen im Jahr 2024.

Chile und Peru halten zusammen unter 6 % Marktanteil, behindert durch gestaffelte Einführungen und fragmentierte Systeme. Perus schrittweiser Ansatz beginnt in Lima und Arequipa vor der ländlichen Ausweitung, was die kurzfristigen Volumina verlangsamt. Kleinere Märkte – Ecuador, Bolivien, Paraguay, Uruguay, Venezuela – sehen sich mit Dollarisierung, begrenzter Bankendurchdringung oder politischer Instabilität konfrontiert, was eine bedeutende Akzeptanz außerhalb des Zeitfensters 2026–2031 verschiebt.

Grenzüberschreitende Pilotprojekte deuten auf eine Hub-and-Spoke-Zukunft mit Pix als Anker hin. Brasilien-Argentinien-Tests führten 50.000 Transaktionen in unter 60 Sekunden durch und bewiesen die technische Machbarkeit, legten aber Devisenkomplexitäten offen. Kolumbien-Peru-Pilotprojekte setzen USD-500-Obergrenzen und manuelle Compliance-Prüfungen durch, was frühe Volumina begrenzt. Die Topologie legt nahe, dass bilaterale Verbindungen schrittweise und nicht über ein einziges südamerikanisches Clearinghaus ausgebaut werden.

Wettbewerbslandschaft

Staatlich gestützte Schienen – Pix, Bre-B und Transferencias 3.0 – dominieren das Geschehen und leiten über 75 % der Transaktionen weiter. Der Wettbewerb auf der Anwendungsschicht nimmt jedoch zu. Im Jahr 2024 nutzte Mercado Pago Same-Day-Kreditangebote an der Kasse und verarbeitete 2 Milliarden Pix-Zahlungen, was 4,8 % des gesamten Pix-Volumens entspricht. Durch die Bündelung von Kreditangeboten mit dem Kassiervorgang hat sich Mercado Pago als wichtiger Akteur im Sofortzahlungsökosystem positioniert. Nubank integrierte Pix für seine 95 Millionen Nutzer und verwandelte Sofortzahlungshistorien in schnelle 10-Sekunden-Genehmigungen für unbesicherte Kredite. Diese Innovation ermöglichte es Nubank, Kreditgenehmigungen zu rationalisieren und das Kundenerlebnis zu verbessern. Auch Kartensysteme verändern sich: Mastercards Move-Plattform wickelt nun grenzüberschreitende Unternehmenszahlungen in unter einer Minute ab und ermöglicht schnellere und effizientere internationale Transaktionen. Ähnlich konzentriert sich Visas B2B Connect auf die Lieferkettenfinanzierung und adressiert kritische Bedürfnisse im globalen Handel und in der Logistik.

Lokale Akteure PagSeguro und StoneCo nutzen Sofortzahlungsdaten, um Betriebskapitalkredite zu steigern, was 2024 zu einem Kreditportfoliowachstum von über 20 % führte. Durch die Nutzung von Echtzeitzahlungsdaten erweitern diese Acquirer ihr Finanzdienstleistungsangebot und stärken ihre Marktpräsenz. Auf globaler Ebene vereinfachen die Prozessoren Adyen und Stripe die Landschaft für multinationale Händler mit einheitlichen APIs, die die Komplexitäten von Pix und Bre-B verbergen.

Diese APIs ermöglichen eine nahtlose Integration für Händler, reduzieren operative Hürden und verbessern grenzüberschreitende Zahlungsfähigkeiten. Da ISO-20022-Mandate die Routing-Dynamik neu gestalten, treten im südamerikanischen Echtzeitzahlungsmarkt Betrugsanalyse, Betriebszeit und Ökosystempartnerschaften als entscheidende Differenzierungsmerkmale hervor. Diese Faktoren werden für Stakeholder, die in diesem sich schnell entwickelnden Markt einen Wettbewerbsvorteil aufrechterhalten wollen, zunehmend wichtiger.

Marktführer für Echtzeitzahlungen in Südamerika

ACI Worldwide Inc.

Mastercard Inc.

Visa Inc.

Fiserv Inc.

Fidelity National Information Services Inc. (FIS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der Banco Central do Brasil weitete die biometrischen Anforderungen auf alle Pix-Überweisungen über BRL 500 (USD 100) aus, um verbleibenden Social-Engineering-Betrug zu bekämpfen.

- Oktober 2025: Der Banco de la República Colombia bestätigte, dass Bre-B innerhalb seines ersten Jahres 500 Millionen kumulative Transaktionen überschritt und dabei null Händlergebühren beibehielt.

- August 2025: Die Zentralbank Perus weitete ihr Sofortzahlungs-Pilotprojekt auf Cusco und Trujillo aus und nahm innerhalb von zwei Monaten 4.000 Händler auf.

- November 2024: Der Banco de la República Colombia startete Bre-B, gewann in 90 Tagen 12 Millionen Nutzer und verarbeitete im ersten Quartal 200 Millionen Transaktionen.

Umfang des Berichts über den Markt für Echtzeitzahlungen in Südamerika

Der Bericht über den Markt für Echtzeitzahlungen in Südamerika ist segmentiert nach Transaktionstyp (Peer-to-Peer, Peer-to-Business), Komponente (Plattform/Lösung, Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premise), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (Einzel- und E-Commerce, BFSI, Versorgungsunternehmen und Telekommunikation, Gesundheitswesen, Regierung und öffentlicher Sektor, sonstige Endnutzerbranchen) und Geografie (Brasilien, Argentinien, Chile, Kolumbien, Peru, übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Plattform / Lösung |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce |

| BFSI |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) | |

| Nach Komponente | Plattform / Lösung |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| BFSI | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Transaktionswert des Marktes für Echtzeitzahlungen in Südamerika?

Der Markt verarbeitete 2026 USD 6,34 Billionen.

Wie schnell wird das Marktwachstum erwartet?

Es wird eine CAGR von 5,51 % prognostiziert, mit einem Erreichen von USD 8,29 Billionen bis 2031.

Welches Land wächst am schnellsten?

Kolumbien zeigt die schnellste Entwicklung mit einer prognostizierten CAGR von 7,41 %.

Warum akzeptieren Händler Sofortzahlungen?

Sofortige Abwicklung verbessert den Cashflow, vermeidet Interbankenentgelte und senkt die Akzeptanzkosten um bis zu 70 %.

Welchen Anteil haben Cloud-Bereitstellungen?

Cloud-Implementierungen machten 2025 68,34 % der Bereitstellungen aus und steigen weiter an.

Welches Segment führt nach Branche?

Einzel- und E-Commerce beherrschen 33,67 % des Transaktionswerts und wachsen mit einer CAGR von 6,27 %.

Welche technologischen Fähigkeiten differenzieren führende FM-Anbieter?

Digitale Arbeitsauftragsplattformen, IoT-gestützte vorausschauende Wartung und Echtzeit-Energie-Dashboards helfen Anbietern, Ausfallzeiten zu reduzieren, Kosten zu senken und ESG-Ziele zu erfüllen.

Seite zuletzt aktualisiert am: