Größe und Marktanteil des gewerblichen HLK-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

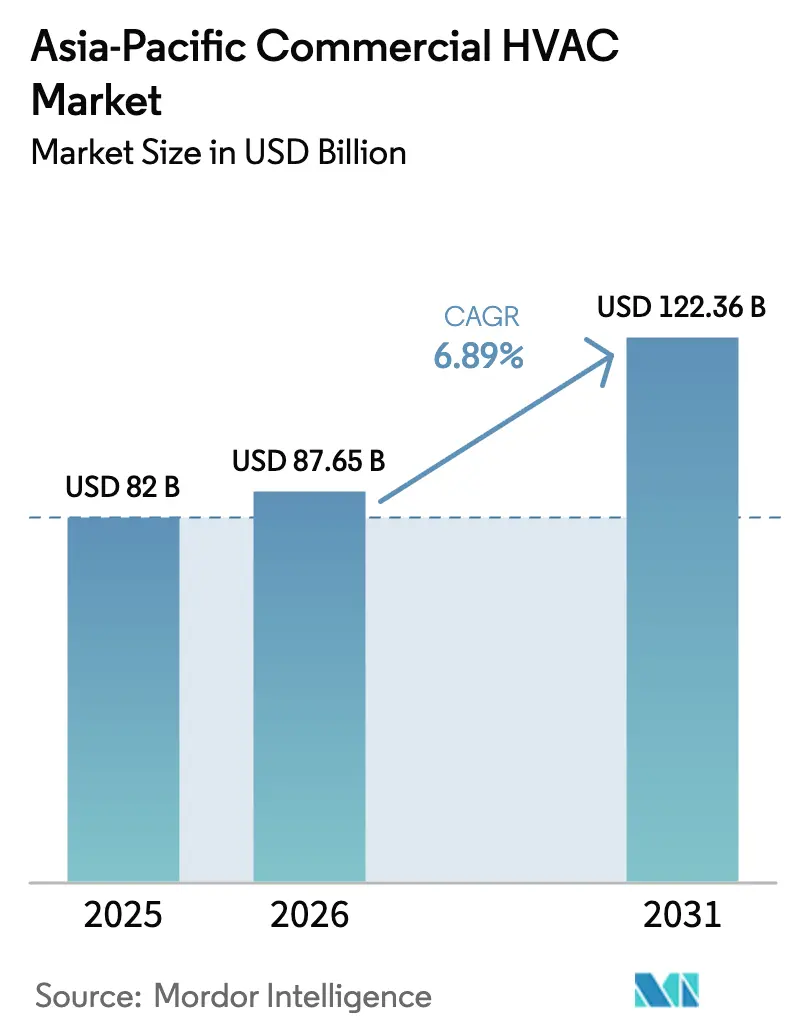

| Marktgröße im Basisjahr (2025) | 82 Milliarden US-Dollar |

| Marktgröße (2026) | 87.65 Milliarden US-Dollar |

| Marktgröße (2031) | 122.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

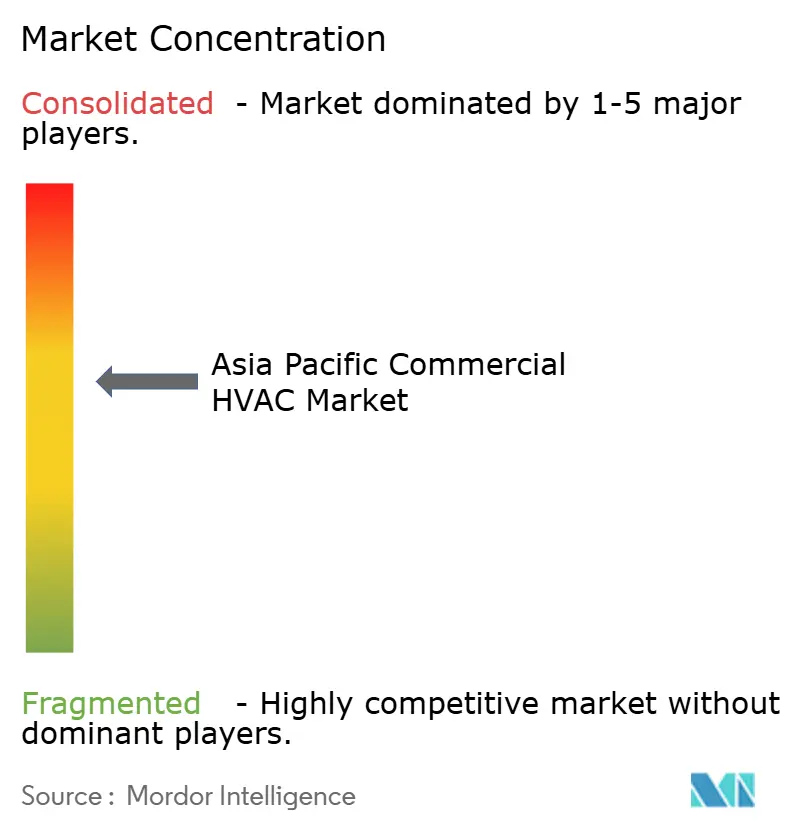

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des gewerblichen HLK-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des gewerblichen HLK-Markts im asiatisch-pazifischen Raum wurde im Jahr 2025 auf USD 82 Milliarden geschätzt und soll von USD 87,65 Milliarden im Jahr 2026 auf USD 122,36 Milliarden bis 2031 wachsen, bei einer CAGR von 6,89 % während des Prognosezeitraums (2026–2031). Urbanisierung, Vorschriften für umweltfreundliche Gebäude und Netto-Null-Ziele veranlassen Entwickler und Eigentümer, auf kohlenstoffarme Heizungs- und Kühllösungen umzusteigen, während strengere Kältemittelvorschriften die Geräteaustauschzyklen beschleunigen. Das rasche Wachstum von Rechenzentren, staatliche Wärmepumpenförderungen und KI-gestützte Steuerungssysteme gestalten die Produktentwicklung und Servicemodelle in der gesamten Region weiter um. Multinationale Anbieter skalieren ihre Forschung und Entwicklung rund um Kältemittel mit niedrigem Treibhauspotenzial (GWP), und chinesische Hersteller nutzen ihre Kostenführerschaft, um in Exportmärkte vorzudringen. Lieferkettenengpässe und Technikermangel sorgen kurzfristig für Reibungsverluste, erweitern jedoch auch die Dienstleistungsmöglichkeiten, da Eigentümer das Lebenszyklusrisiko auslagern.

Wichtigste Erkenntnisse des Berichts

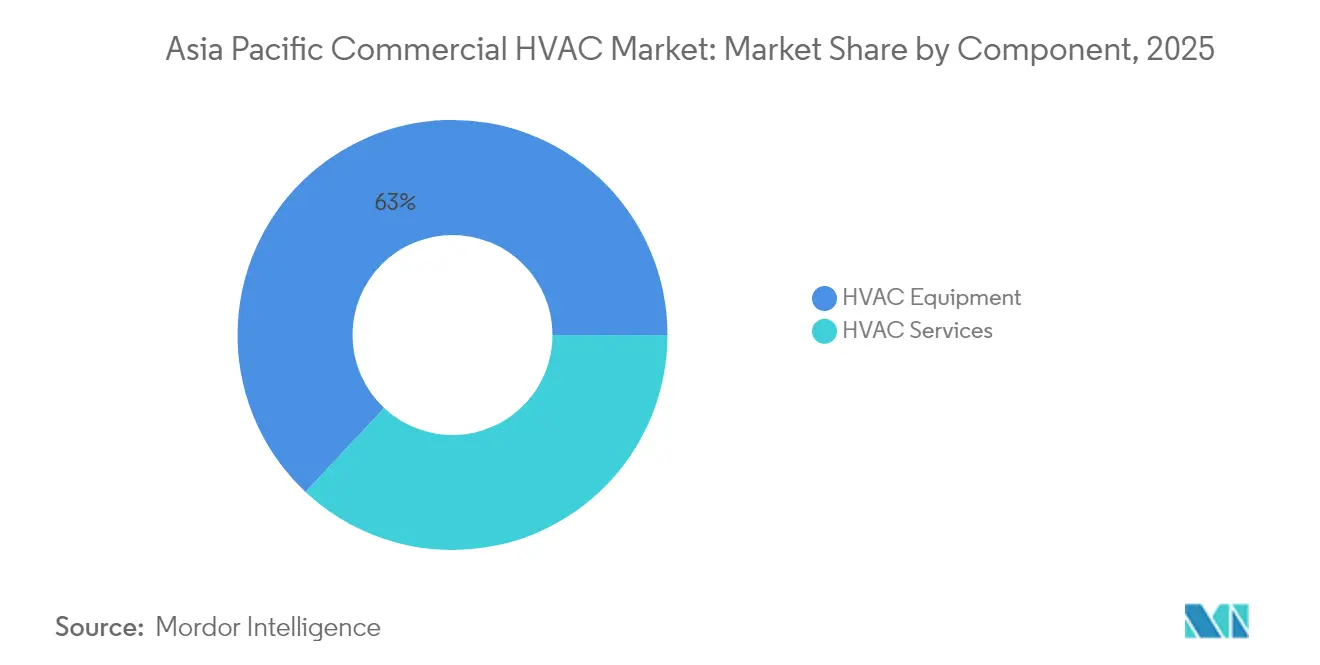

- Nach Komponente führten HLK-Geräte im Jahr 2025 mit einem Umsatzanteil von 63,02 % im gewerblichen HLK-Markt im asiatisch-pazifischen Raum; Dienstleistungen sollen bis 2031 mit einer CAGR von 8,29 % wachsen.

- Nach Systemtyp hielten Kühl- und Lüftungsanlagen im Jahr 2025 einen Marktanteil von 48,10 % am gewerblichen HLK-Markt im asiatisch-pazifischen Raum, während Wärmepumpenlösungen bis 2031 eine CAGR von 7,98 % erzielen sollen.

- Nach Endverbrauchersektor entfielen im Jahr 2025 37,05 % der Marktgröße des gewerblichen HLK-Markts im asiatisch-pazifischen Raum auf Büros und Gewerbegebäude; Rechenzentren verzeichnen mit einer CAGR von 7,77 % das schnellste Wachstum.

- Nach Kältemittel und Technologie behielten herkömmliche HFC-Systeme im Jahr 2025 einen Anteil von 54,20 % am gewerblichen HLK-Markt im asiatisch-pazifischen Raum, doch Alternativen mit niedrigem GWP sollen mit einer CAGR von 8,17 % steigen.

- Nach Land hielt China im Jahr 2025 einen Anteil von 40,15 % am gewerblichen HLK-Markt im asiatisch-pazifischen Raum, während Indien im Prognosezeitraum voraussichtlich mit einer CAGR von 7,85 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des gewerblichen HLK-Markts im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell vorangetriebener politischer Ausstieg aus Kältemitteln mit hohem GWP | +1.5% | Global, mit früher Umsetzung in Australien und Japan | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Zertifizierungen für umweltfreundliche Gebäude | +0.8% | Kernregion asiatisch-pazifischer Raum, am stärksten in Singapur, Hongkong und Australien | Langfristig (≥ 4 Jahre) |

| Anstieg des Baus von Rechenzentren und des Kühlbedarfs | +1.2% | China, Indien, Singapur als Schlüsselmärkte | Kurzfristig (≤ 2 Jahre) |

| Investitionen in städtische Fernkälte- und Fernwärmenetze | +0.9% | Singapur, Hongkong, ausgewählte chinesische Städte der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen treiben HLK-Nachrüstungen voran | +1.1% | Unternehmenssektor in Japan, Südkorea und Australien | Mittelfristig (2–4 Jahre) |

| Staatliche Konjunkturprogramme für die regionale Wärmepumpenherstellung | +0.7% | Produktionsstandorte in China und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausstieg aus Kältemitteln mit hohem GWP

Die Regierungen im asiatisch-pazifischen Raum setzen die Zusagen des Kigali-Zusatzprotokolls in nationale Politik um und verpflichten sich zu einer Reduzierung des HFC-Einsatzes um 80–85 % bis 2045. Australien steuert bereits auf einen Rückgang von 85 % bis 2036 zu, während China die HFC-Produktion und den HFC-Verbrauch im Jahr 2024 eingefroren hat. Dies zieht Austauschzyklen vor, verkürzt Amortisationszeiten und schafft ein adressierbares Marktpotenzial von USD 15 Milliarden für Systeme mit niedrigem GWP. Japans Ministerium für Wirtschaft, Handel und Industrie (METI) budgetierte im Jahr 2024 USD 2,8 Milliarden, um inländischen Originalgeräteherstellern (OEM) bei der Neugestaltung von Produktlinien zu helfen, und positioniert lokale Marken effektiv als Exportzentren für konforme Technologie.[1]„Haushaltsdetails zur Wärmepumpenförderung”, Ministerium für Wirtschaft, Handel und Industrie, meti.go.jp

Beschleunigte Einführung von Zertifizierungen für umweltfreundliche Gebäude

Obligatorische und freiwillige Bewertungssysteme für umweltfreundliche Gebäude wie Singapurs Green Mark und Hongkongs BEAM Plus erweitern weiterhin das Premiumsegment für hocheffiziente HLK-Anlagen. Singapur schreibt nun Green Mark für alle neuen Gewerbeimmobilien über 2.000 m² vor und sichert damit eine Pipeline für Systeme mit variablem Kältemittelfluss (VRF) und intelligente Steuerungsaufrüstungen, die den Energieverbrauch um 30–50 % senken. Entwickler erzielen bei zertifizierten Gebäuden Mietaufschläge von 15–25 % und wandeln Nachhaltigkeit in Preissetzungsmacht um.

Anstieg des Baus von Rechenzentren und des Kühlbedarfs

Hyperscale-Anbieter bauen bis 2025 mehr als 150 neue Einrichtungen im asiatisch-pazifischen Raum, wobei China und Indien die Kapazitätserweiterungen anführen. Die Kühlung kann 30–40 % des Einrichtungsstroms verbrauchen, und KI-Arbeitslasten erhöhen die thermischen Lasten weiter, was die Einführung von Flüssigkeits-, Immersions- und Direct-to-Chip-Designs ankurbelt. LG Electronics buchte allein im Jahr 2024 Aufträge für Rechenzentrumskühlung im Wert von USD 720 Millionen in der Region.[2]Unternehmens-Newsroom, „LG sichert sich wichtige Aufträge für Rechenzentrumskühlung”, LG Electronics, lg.com

Investitionen in städtische Fernkälte- und Fernwärmenetze

Marina Bay in Singapur betreibt das weltweit größte unterirdische Fernkältenetz, das im Vergleich zu eigenständigen Kältemaschinen 40 % Energie einspart und bis 2025 auf 1.000 RT ausgebaut wird. Ähnliche Leitlinien wurden 2024 in Hongkong eingeführt, um dicht besiedelte Geschäftsviertel zu versorgen. China hat USD 12 Milliarden für die Pilotierung kombinierter Kälte-, Wärme- und Stromnetze in Städten der obersten Kategorie bereitgestellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohninflation | -0.6% | Installationsmärkte in China, Indien und Australien | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für fortschrittliche HLK-Systeme | -0.4% | Preissensible Märkte in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Halbleitern und Kompressoren | -0.3% | Global, mit starken Auswirkungen auf Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Kältemitteln der nächsten Generation | -0.2% | Entwicklungsmärkte im asiatisch-pazifischen Raum, regulatorische Übergangszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohninflation

Australien prognostiziert bis 2025 eine Lücke von 15.000 Technikern, wobei die HLK-Löhne jährlich um 25 % steigen. China und Indien sehen sich jeweils mit Engpässen in der Ausbildungspipeline für VRF- und Niedrig-GWP-Installationen konfrontiert, was die Projektvorlaufzeiten verlängert und Serviceaufschläge erhöht. Carrier investierte USD 8 Millionen in ein Schulungszentrum in Singapur, um jährlich 10.000 Mitarbeiter zu zertifizieren.

Hohe Anfangsinvestitionen für fortschrittliche HLK-Systeme

Niedrig-GWP-Geräte kosten 15–30 % mehr als HFC-Modelle, und VRF-Systeme können einen Preisaufschlag von 40–60 % erzielen. Kapitalempfindliche Entwickler in Indien entscheiden sich trotz höherer Lebenszyklusenergiekosten häufig für einfache Split-Systeme. Singapurs Energieeffizienzförderung hilft, bis zu 70 % der förderfähigen Aufrüstungskosten zu kompensieren, und verkürzt die Amortisationszeiten für kleine und mittlere Unternehmen (KMU).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen in einer gerätelastigen Basis an Bedeutung

Die Marktgröße des gewerblichen HLK-Markts im asiatisch-pazifischen Raum für Geräte erreichte im Jahr 2025 USD 51,68 Milliarden, was 63,02 % des Gesamtumsatzes entspricht. Dienstleistungen verzeichnen jedoch die stärkste Pipeline und wachsen mit einer CAGR von 8,29 %, da Eigentümer vorausschauende Wartung und Energieleistungsverträge auslagern. Daikains Applied Service Network erstreckt sich nun auf 15 Länder, garantiert Energieeinsparungen und überträgt das Betriebsrisiko auf den Anbieter.

Parallel dazu steigerte Johnson Controls seinen regionalen Dienstleistungsanteil im Jahr 2025 auf 40 % des Umsatzes. Digitale Zwillinge, Ferndiagnose und ISO-50001-Mandate verstärken den Bedarf an spezialisiertem Outsourcing und machen den Dienstleistungsbereich bis 2031 zur wichtigsten Zone der Wertschöpfung.

Nach Systemtyp: Wärmepumpen nähern sich dem Mainstream

Kühl- und Lüftungsanlagen repräsentierten im Jahr 2025 48,10 % des Marktanteils des gewerblichen HLK-Markts im asiatisch-pazifischen Raum, verankert durch tropische Klimazonen und städtische Wärmeinseln. Wärmepumpensysteme schließen die Lücke mit einer CAGR von 7,98 %, unterstützt durch Anreize und fortschrittliche Kompressordesigns, die den COP unter heißen, feuchten Bedingungen verbessern. Mitsubishi Electrics drehzahlvariable Wärmepumpen mit Dampfeinspritzung liefern eine um 30 % höhere Effizienz als ältere Modelle.

Automatisierungs- und Steuerungssysteme skalieren ebenfalls schnell, da hybride Arbeitsmuster ein granulares Belegungsmanagement erfordern. Prioritäten für die Innenraumluftqualität nach der Pandemie bieten weiteren Antrieb für bedarfsgesteuerte Lüftung und Echtzeit-Überwachung.

Nach Endverbraucherbranche: Rechenzentren überholen traditionelle Sektoren

Büros blieben mit 37,05 % der Marktgröße des gewerblichen HLK-Markts im asiatisch-pazifischen Raum im Jahr 2025 das größte Segment. Rechenzentren verzeichnen jedoch mit einer CAGR von 7,77 % das schnellste Wachstum, angetrieben durch Hyperscale-Cloud, KI-Inferenz und 5G-Edge-Knoten. Direct-to-Chip-Flüssigkühlung verschiebt die technologische Grenze, und Gerätehersteller kooperieren mit IT-Integratoren, um thermische Hüllen gemeinsam zu entwickeln.

Das Gesundheitswesen bleibt widerstandsfähig, da Infektionsschutzstandards in höhere Luftwechselraten (ACH) und HEPA-Filtration übersetzt werden und die Wertversprechen für hochwertige Lüftungsgeräte erweitern. Nachrüstungen im Gastgewerbe nehmen im Zuge der Tourismuserholung und steigender Verbrauchererwartungen an die Innenraumluftqualität zu.

Nach Kältemittel und Technologie: Niedrig-GWP-Systeme skalieren schnell

Herkömmliche R-410A/R-32-Geräte hielten im Jahr 2025 einen Anteil von 54,20 %, doch verschärfte Quoten treiben einen raschen Produktmix-Wandel voran. Der Marktanteil des gewerblichen HLK-Markts im asiatisch-pazifischen Raum für Niedrig-GWP-Systeme wird bis 2031 40 % überschreiten, wenn die aktuellen Einführungstrends anhalten. Australiens Ziel einer 85-prozentigen Reduzierung hat bereits eine beschleunigte Einführung von HFO-Kältemitteln katalysiert.

Systeme mit variablem Kältemittelfluss und Wärmepumpenhybride werden zunehmend mit Gasen mit geringerer Umweltauswirkung vorgeladen ausgeliefert, und Originalgerätehersteller investieren stark in proprietäre Gemische, um Entflammbarkeit, Effizienz und Treibhauspotenzial in Einklang zu bringen.

Geografische Analyse

Chinas Umsatz im gewerblichen HLK-Bereich näherte sich im Jahr 2025 USD 32,92 Milliarden, wobei Gree und Midea gemeinsam mehr als 60 % des inländischen Marktanteils halten. Die anhaltende Urbanisierung sorgt für eine unaufhörliche Grundnachfrage, und Pekings HFC-Einfrierung im Jahr 2024 beschleunigt den Übergang zu konformen Kältemitteln. Exportorientierte Komponentenlieferketten stehen jedoch im Rahmen von Diversifizierungsstrategien, die sich im übrigen asiatisch-pazifischen Raum entfalten, unter Beobachtung.

Indien verzeichnete zwischen 2020 und 2024 ein zweistelliges Stückzahlwachstum bei Raumklimageräten, was auf steigende verfügbare Einkommen und härtere städtische Wärmeindizes zurückzuführen ist. Die Marktgröße des gewerblichen HLK-Markts im asiatisch-pazifischen Raum für Indien soll sich rasch vergrößern, da die Rechenzentrum-Pipeline und staatlich geförderte Infrastruktur die Bauzyklen beschleunigen. Engpässe bei der Technikerausbildung und Finanzierungslücken bleiben die wichtigsten Gegenwindfaktoren.

Japan und Südkorea bilden das Premiumtechnologiesegment. METIs Wärmepumpensubventionsportfolio in Höhe von USD 2,8 Milliarden im Jahr 2024 katalysiert die Inlandsnachfrage und globale Exporte. Australien führt bei der politisch getriebenen HFC-Reduzierung und nutzt versorgungsfinanzierte Rückerstattungen, die die Investitionskosten für förderfähige Nachrüstungen um bis zu 70 % senken. Insgesamt weisen diese reifen Volkswirtschaften eine kleinere Mengenbasis auf, übertreffen jedoch ihren Anteil bei innovativen Einsätzen.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren etwa 60 % des regionalen Umsatzes, was auf einen mäßig konzentrierten Markt hindeutet, der reif für Nischenstörungen ist. Daikin sichert sich eine länderübergreifende Dominanz durch vertikale Integration von Kompressoren, Forschungs- und Entwicklungsausgaben für Niedrig-GWP-Kältemittel von über USD 500 Millionen jährlich und einen wachsenden Bereich für Energieleistungsverträge. Die chinesischen Giganten Gree und Midea nutzen Skaleneffekte, 18-monatige Produktauffrischungszyklen und aggressive Auslandspreise, um etablierte Anbieter herauszufordern.

LG Electronics und Samsung differenzieren sich durch die DNA der Benutzererfahrung aus der Unterhaltungselektronik und integrieren IoT-Telemetrie und KI-Fehlererkennung in ihr gewerbliches Portfolio. Die Patentaktivität stieg im Jahr 2024 im Jahresvergleich um 40 %, da Unternehmen geistiges Eigentum rund um variablen Kältemittelfluss, Wärmerückgewinnungslüftung und cloudbasierte Optimierung sichern. Vertikale Spezialisten im Bereich Rechenzentrums-Wärmemanagement und Fernkältedienstleistungen finden Nischenmöglichkeiten, die Premiummargen erzielen.

Strategische Fusionen setzen sich fort: Boschs Übernahme von Johnson Controls-Hitachi im Juli 2024 für USD 8,1 Milliarden erweiterte die Kompetenzen im Bereich intelligenter Gebäude. Unterdessen verlagern Tranes Energie-als-Dienstleistung-Verträge in Ozeanien den Wert von Investitionsausgaben zu Betriebsausgaben, was die breitere Sektorentwicklung hin zu ergebnisbasierten Modellen widerspiegelt.

Marktführer der gewerblichen HLK-Branche im asiatisch-pazifischen Raum

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Carrier Global Corporation

Mitsubishi Electric Corporation

Samsung Electronics Co., Ltd. (HLK-Sparte)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Daikin Industries gründete ein Joint Venture im Wert von USD 25 Millionen in Taiwan zur Herstellung von Lüftungsgeräten für Südostasien.

- Dezember 2024: Daikin kooperierte mit Rechi Precision in Indien und investierte USD 1,8 Millionen zur Lokalisierung der Kompressorproduktion im Rahmen des PLI-Programms.

- November 2024: Daikin kooperierte mit Rechi Precision in Indien und investierte USD 1,8 Millionen zur Lokalisierung der Kompressorproduktion im Rahmen des PLI-Programms.

- Oktober 2024: LG Electronics stellte einen Expansionsplan für Rechenzentrumskühlung im Wert von USD 720 Millionen im asiatisch-pazifischen Raum vor.

Berichtsumfang des gewerblichen HLK-Markts im asiatisch-pazifischen Raum

Gewerbliche HLK-Anlagen dienen der Beheizung und Kühlung großer Immobilien wie Gewerbegebäude, Restaurants, Mietobjekte, Krankenhäuser, Schulen usw. Aufgrund des Umfangs unterscheiden sich gewerbliche Heizungs- und Klimaanlagen erheblich von ihren Wohngebäude-Pendants in Bezug auf Größe, Kapazität und Betriebskomplexität. Die Studie verfolgt den Umsatz, der durch den Verkauf von HLK-Anlagen durch verschiedene Akteure im asiatisch-pazifischen Raum erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der gewerbliche HLK-Markt im asiatisch-pazifischen Raum ist segmentiert nach Komponententyp (HLK-Geräte [Heizungsanlagen und Klimatisierungs-/Lüftungsanlagen] und HLK-Dienstleistungen), Endverbraucherbranchen (Gastgewerbe, Gewerbegebäude, öffentliche Gebäude und sonstige Endverbraucherbranchen) sowie Land (China, Indien, Japan und übriger asiatisch-pazifischer Raum). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| HLK-Geräte |

| HLK-Dienstleistungen |

| Heizungsanlagen |

| Kühl- und Lüftungsanlagen |

| Steuerungs- und Automatisierungsgeräte |

| Gastgewerbe |

| Büros und Gewerbegebäude |

| Einzel- und Einkaufszentren |

| Öffentliche und institutionelle Gebäude |

| Rechenzentren und IKT-Einrichtungen |

| Gesundheitseinrichtungen |

| Sonstige Endverbraucherbranchen |

| Herkömmliche HFC-Systeme (R-410A/R-32) |

| Niedrig-GWP-Kältemittelsysteme (HFO, Propan) |

| Systeme mit variablem Kältemittelfluss (VRF) |

| Wärmepumpenbasierte Systeme |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Komponente | HLK-Geräte |

| HLK-Dienstleistungen | |

| Nach Systemtyp | Heizungsanlagen |

| Kühl- und Lüftungsanlagen | |

| Steuerungs- und Automatisierungsgeräte | |

| Nach Endverbraucherbranche | Gastgewerbe |

| Büros und Gewerbegebäude | |

| Einzel- und Einkaufszentren | |

| Öffentliche und institutionelle Gebäude | |

| Rechenzentren und IKT-Einrichtungen | |

| Gesundheitseinrichtungen | |

| Sonstige Endverbraucherbranchen | |

| Nach Kältemittel und Technologie | Herkömmliche HFC-Systeme (R-410A/R-32) |

| Niedrig-GWP-Kältemittelsysteme (HFO, Propan) | |

| Systeme mit variablem Kältemittelfluss (VRF) | |

| Wärmepumpenbasierte Systeme | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der gewerbliche HLK-Markt im asiatisch-pazifischen Raum aktuell und wie ist der Fünfjahresausblick?

Der gewerbliche HLK-Markt im asiatisch-pazifischen Raum wird im Jahr 2026 auf USD 87,65 Milliarden geschätzt und soll bis 2031 USD 122,36 Milliarden erreichen, was einer CAGR von 6,89 % entspricht.

Welches Komponentensegment wächst in der Region am schnellsten?

Dienstleistungen, die vorausschauende Wartung und Energieleistungsverträge umfassen, wachsen mit einer CAGR von 8,29 % und übertreffen damit die Gerätebasis.

Warum gewinnen Niedrig-GWP-Kältemittel im gewerblichen HLK-Markt im asiatisch-pazifischen Raum an Bedeutung?

Die Ziele des Kigali-Zusatzprotokolls reduzieren HFC-Kältemittel schrittweise und schaffen eine Marktchance von USD 15 Milliarden für Niedrig-GWP-Systeme, während die Geräteaustauschzyklen verkürzt werden.

Welcher Endverbrauchersektor zeigt die höchste Wachstumsdynamik?

Rechenzentren und IKT-Einrichtungen führen mit einer CAGR von 7,77 %, da Hyperscale- und KI-Arbeitslasten die Nachfrage nach fortschrittlichen Kühllösungen antreiben.

Wie beeinflussen Fachkräftemangel die Projektzeitpläne und -kosten?

Ein regionaler Mangel an zertifizierten Technikern – allein 15.000 in Australien – treibt die Löhne jährlich um 25 % in die Höhe und verlängert die Installationspläne für komplexe Systeme.

Seite zuletzt aktualisiert am: