Größe und Marktanteil des europäischen HLK-Gerätemarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

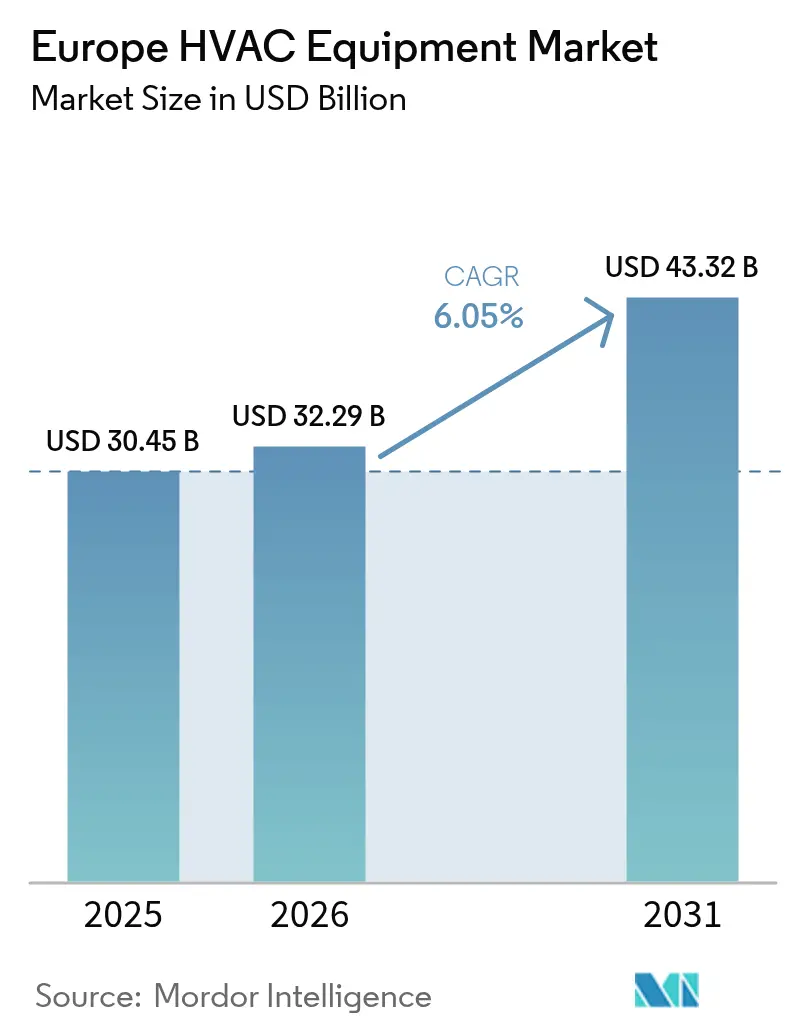

| Marktgröße im Basisjahr (2025) | 30.45 Milliarden US-Dollar |

| Marktgröße (2026) | 32.29 Milliarden US-Dollar |

| Marktgröße (2031) | 43.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen HLK-Gerätemarktes durch Mordor Intelligence

Die Größe des europäischen HLK-Gerätemarktes wird im Jahr 2026 auf 32,29 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 30,45 Milliarden USD, mit Prognosen für 2031, die 43,32 Milliarden USD zeigen, was einem Wachstum von 6,05 % CAGR über den Zeitraum 2026-2031 entspricht. Dieses Wachstum positioniert die Region als kritischen Schauplatz für Anbieter, die mit strengeren Dekarbonisierungsvorgaben und sich wandelnden Energiepolitiken konfrontiert sind. Steigende Wärmepumpenförderungen im Rahmen des EU-Grünen Deals, sich intensivierende Sommerhitzewellen, die die Kühlanforderungen steigern, sowie der beschleunigte Austausch veralteter Kessel treiben gemeinsam die Einführung elektrifizierter Systeme voran. Gleichzeitig dämpfen Lieferketteninflation und hohe Anfangsinvestitionen die kurzfristige Dynamik, haben jedoch die langfristige Elektrifizierungsentwicklung nicht zum Erliegen gebracht. Der Wettbewerbsdruck hat zugenommen, da Konzerne milliardenschwere Akquisitionen verfolgen, um Produktionskapazitäten auszubauen und fragmentierte Installationsnetzwerke zu konsolidieren, mit dem Ziel, das EU-Ziel von 60 Millionen Wärmepumpen bis 2030 zu erfüllen.

Wichtigste Erkenntnisse des Berichts

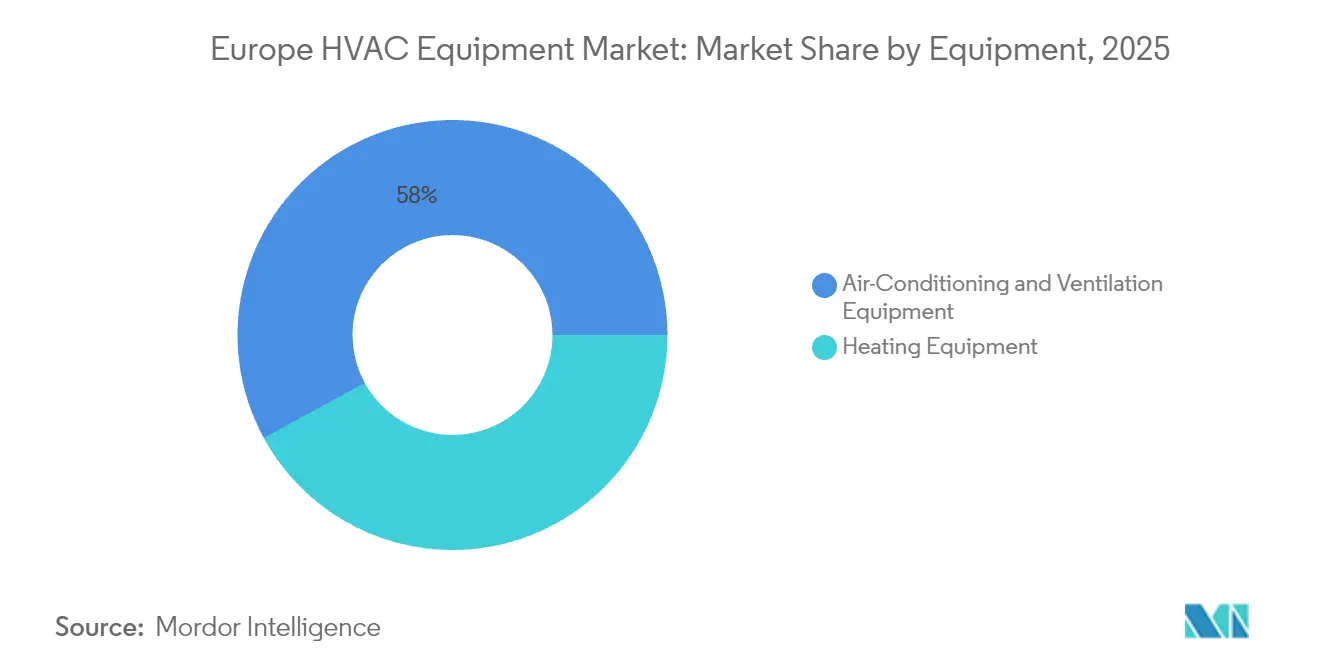

- Nach Gerätetyp führten Klimaanlagen und Lüftung mit einem Anteil von 57,95 % am europäischen HLK-Gerätemarkt im Jahr 2025; erdgekoppelte Wärmepumpen werden voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen.

- Nach Endnutzerbranche hielt das Wohnsegment im Jahr 2025 einen Anteil von 46,80 % an der Größe des europäischen HLK-Gerätemarktes, während institutionelle und öffentliche Gebäude die stärkste CAGR von 10,05 % bis 2031 verzeichneten.

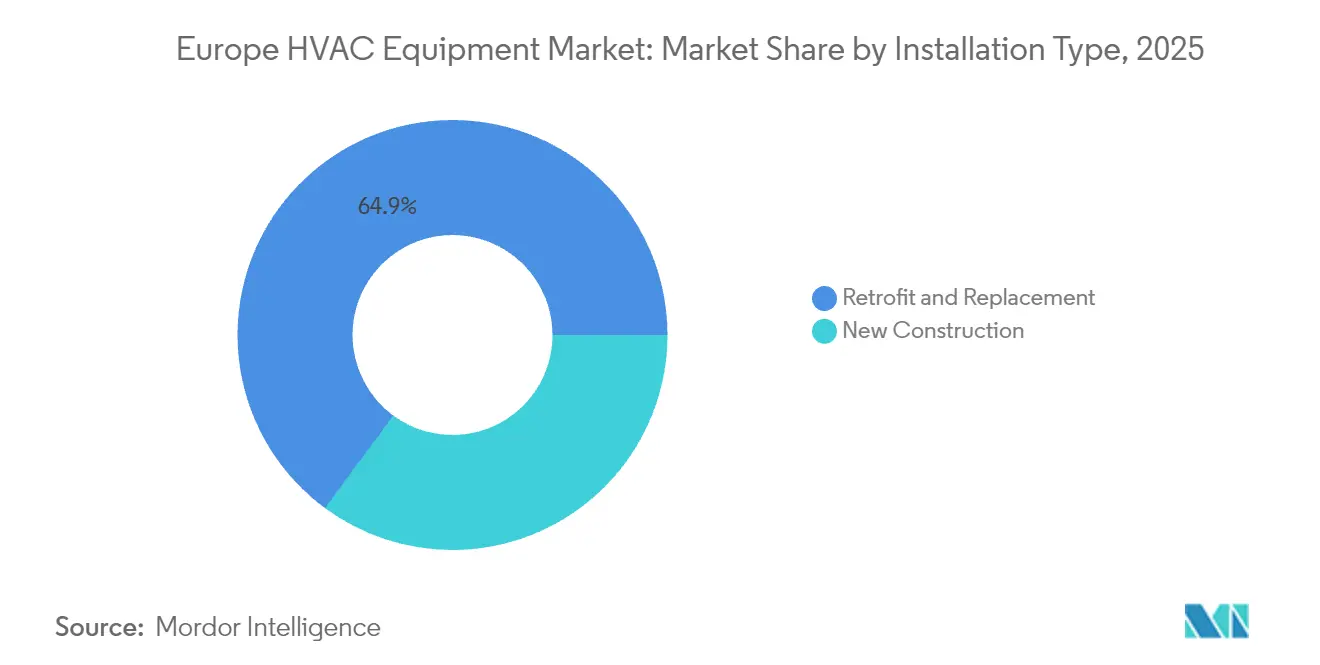

- Nach Installationstyp entfielen Nachrüstungen und Austausch auf 64,90 % der Marktaktivitäten im europäischen HLK-Gerätemarkt im Jahr 2025; Neubauten nehmen mit einer CAGR von 7,22 % zu.

- Nach Vertriebskanal dominierten OEM-Installationsnetzwerke mit einem Anteil von 61,70 % an der Größe des europäischen HLK-Gerätemarktes im Jahr 2025; Direktvertrieb an Endverbraucher und E-Commerce wachsen mit einer CAGR von 11,55 %.

- Nach Land führte Deutschland den europäischen HLK-Gerätemarkt mit einem Anteil von 25,85 % im Jahr 2025 an; die Niederlande sind der am schnellsten wachsende nationale Markt mit einer CAGR von 9,62 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen HLK-Gerätemarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Effizienzvorschriften des EU-Grünen Deals und Wärmepumpensubventionen | +1.1% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2-4 Jahre) |

| Beschleunigter Austausch veralteter Kesselanlagen | +0.8% | Nordeuropa, Vereinigtes Königreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Zunehmende Sommerhitzewellen steigern die Nachfrage nach Wohnklimageräten | +0.7% | Südeuropa, Ausweitung nach Norden | Kurzfristig (≤ 2 Jahre) |

| Rasche Elektrifizierung gewerblicher HLK-Nachrüstungen | +0.6% | Städtische Zentren in der EU, geführt von Deutschland, Frankreich | Mittelfristig (2-4 Jahre) |

| Markteinführung von Propan (R290)-Wärmepumpen nach der Überarbeitung der F-Gas-Verordnung | +0.5% | EU-weit, Fertigungszentren in Deutschland, Italien | Mittelfristig (2-4 Jahre) |

| Ausbau von Installateur-Ausbildungsprogrammen zur Erschließung latenter Nachfrage | +0.4% | Regionen mit Fachkräftemangel: Deutschland, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Effizienzvorschriften des EU-Grünen Deals treiben den Marktwandel voran

Verbindliche Mindesteffizienzstandards und Wärmepumpenförderungen in Höhe von 56 Milliarden EUR (65,57 Milliarden USD), die 2024 im gesamten Wirtschaftsraum eingeführt wurden, haben die Gerätenachfrage neu gestaltet und die Wärmepumpeninstallationen in Deutschland um 60 % gegenüber dem Vorjahr auf 43.000 Einheiten im ersten Quartal 2025 ansteigen lassen.[1]Woninglabel, "Verkoop van warmtepompen begin 2025 stijgt flink," woninglabel.nl Subventionen begünstigten Luft-Wasser-Modelle, deren Verkaufszahlen von 22.000 auf fast 38.000 Einheiten stiegen, was die Präferenz der Gesetzgeber für die hydraulische Integration unterstreicht. Obwohl die niederländischen ISDE-Rückvergütungen im Jahr 2025 reduziert wurden, strebt die Niederlande nach wie vor an, bis 2030 Wärmepumpen in 20 % der Wohngebäude einzubauen, was eine CAGR von 9,7 % für den europäischen HLK-Gerätemarkt aufrechterhält. Die Hersteller haben mit Konstruktionen auf Basis natürlicher Kältemittel und Finanzierungsmodellen reagiert, die Käufer vor hohen Anfangskosten schützen.

Der Austausch veralteter Kessel beschleunigt die Marktexpansion

Rund 130 Millionen veraltete Kessel in Europa waren reif für den Austausch, da die Gaspreise im Jahr 2024 gestiegen sind und die CO₂-Strafen verschärft wurden. OEMs beschleunigten Fusionen und Übernahmen, um Installationskapazitäten zu sichern, was durch Daikins Erwerb des schwedischen Unternehmens Kylslaget AB im August 2024 hervorgehoben wurde. Nachrüstungsorientierte Wärmepumpen, die für die Kompatibilität mit bestehenden hydraulischen Kreisläufen entwickelt wurden, verkürzten die Installationszeiten und steigerten die Produktivität der Fachbetriebe, was die Nachfrage nach Austauschgeräten selbst in Märkten mit bescheidenem Neubauvolumen ankurbelte.

Die Intensität sommerlicher Hitzewellen verändert die Nachfrage nach Wohnklimageräten

Die schwüle Sommersaison 2024 trieb die Verkäufe von Wohnklimageräten über Südeuropa hinaus nach Deutschland, in die Niederlande und nach Skandinavien, was die Marken dazu veranlasste, ihre Produktlinien für Mischlimagebiete anzupassen. Wärmepumpen mit Doppelmodus gewannen an Beliebtheit, da sie sowohl Kühlung in Spitzensommerphasen als auch Winterheizung bewältigen, die jährliche Auslastung verbessern und die Dominanz von 58,4 % der Klimaanlagen und Lüftungsgeräte im europäischen HLK-Gerätemarkt festigen.

Die Elektrifizierung gewerblicher HLK-Anlagen gewinnt an Schwung

Institutionelle Nachrüstungen, insbesondere in Krankenhäusern, wiesen Energieeinsparungen von 43,6 % und Amortisationszeiten von unter 1,3 Jahren nach dem Wechsel zu integrierten Wärmepumpensystemen nach. Unternehmenseigene Nachhaltigkeitsziele (ESG) verstärkten die Einführung und gaben OEMs klarere Ausbaupipelines als der preissensible Wohnbereich. Dieser Treiber fügte vorhersehbares Volumen für Kältemaschinen mit großer Kapazität und Systeme mit variablem Kältemittelfluss (VRF) hinzu und stützte die CAGR-Prognose von 10,6 % für institutionelle Gebäude innerhalb des europäischen HLK-Gerätemarktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu Gaskesseln | -0.9% | Preissensible Märkte: Osteuropa, ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- und Rohstoffpreisinflation | -0.7% | Fertigungszentren: Deutschland, Italien, globale Lieferketten | Mittelfristig (2-4 Jahre) |

| Engpässe bei Fachkräften verzögern Installationen | -0.5% | Hochnachfrageregionen: Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Risiko der OEM-Umrüstung angesichts der Unsicherheit beim Kältemittelübergang | -0.4% | Fertigungszentren mit Legacy-R-410A-Produktion | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen hemmen die Marktdurchdringung

Wärmepumpensysteme kosten immer noch das 3- bis 5-Fache eines Kesselaustauschs, was Haushalte in Osteuropa und ländlichen Regionen trotz Subventionen abschreckt. Komplexe Finanzierungspakete, die von OEMs eingeführt wurden, erhöhen den Verwaltungsaufwand und verlangsamen Verkaufszyklen. In Regionen mit geringerem verfügbaren Einkommen expandiert der europäische HLK-Gerätemarkt größtenteils über öffentlich finanzierte Programme für sozialen Wohnungsbau und nicht über private Käufe.

Lieferketteninflation belastet die Rentabilität

Kupfer, Stahl und Halbleiter blieben im Jahr 2024 auf erhöhtem Preisniveau, was Danfoss veranlasste, die Preise zu erhöhen und in seinen Ergebnissen für das erste Halbjahr 2024 eine schwächere Nachfrage zu vermerken. Um die Volatilität auszugleichen, diversifizierten die Hersteller ihre Bezugsquellen, verursachten dabei jedoch zusätzliche Logistikkosten, die die Margen schmälerten und zu schlankeren Lagerbeständen zwangen, was die mittelfristige Wachstumsrate des europäischen HLK-Gerätemarktes geringfügig minderte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Erdwärmesysteme treiben das Premium-Wachstum voran

Erdgekoppelte Wärmepumpen verzeichneten die schnellste CAGR von 9,78 % bis 2031, obwohl Klimaanlagen und Lüftungsgeräte den größten Anteil von 57,95 % am europäischen HLK-Gerätemarkt behielten. Institutionelle Käufer bevorzugten geothermische Lösungen, die höhere saisonale Effizienzen und längere Lebensdauern liefern, was die Bohrkosten rechtfertigt, die Privatkunden häufig scheuen. Da die nordische Geologie geschlossene Erdwärmesonden-Felder unterstützt, berichten Installateure über eine Zunahme von Projekten im Campus-Maßstab mit mehreren Megawatt.

Gleichzeitig blieben Luft-Wasser-Wärmepumpen bei Heizungsnachrüstungen dominant, da sie bestehende Heizkörper nutzen und aufgrund ihrer Vereinfachung des Ausstiegs aus fossilen Brennstoffen politisch bevorzugt werden. Daikins modulare R-290-Plattform, die im März 2025 vorgestellt wurde, veranschaulicht die Entwicklung hin zu natürlichen Kältemitteln, die die F-Gas-Vorschriften erfüllen und gleichzeitig die Teillasteffizienz verbessern. Hybride Kessel-Pumpen-Sets gewannen als Übergangslösung in kälteren Innenräumen an Bedeutung. Insgesamt halten diese Innovationen den Technologiewandel des europäischen HLK-Gerätemarktes von gasbetriebenen Systemen hin zu elektrifizierten Varianten ohne Leistungseinbußen aufrecht.

Nach Endnutzerbranche: Institutionelle Gebäude führen die Wachstumsentwicklung an

Wohnnutzer trugen im Jahr 2025 46,80 % der Verkäufe bei, während öffentliche und institutionelle Liegenschaften, Schulen und Krankenhäuser voraussichtlich die höchste CAGR von 10,05 % erzielen und ihren Anteil an der Größe des europäischen HLK-Gerätemarktes bis 2031 steigern werden. Staatliche Dekarbonisierungsbudgets finanzierten großangelegte Nachrüstungen, die Wärmepumpen mit bedarfsgeregelter Lüftung kombinieren.

Institutionelle Projektzyklen sind länger, garantieren jedoch Volumen, was OEMs ermutigt, Energie-als-Dienstleistung-Verträge anzubieten, die Geräte, Wartung und Monitoring bündeln. Gewerbliche Büros verzeichnen weiterhin eine stetige Nachfrage von Vermietern, die ESG-Ziele verfolgen, während Industriestandorte die Integration der Prozesswärmerückgewinnung erkunden. Diese unterschiedlichen Nutzerbedürfnisse veranlassen Lieferanten, ihre Portfolios zu erweitern und Software-Analysefähigkeiten zu entwickeln, was den Wettbewerbsunterschied im europäischen HLK-Gerätemarkt weiter antreibt.

Nach Installationstyp: Nachrüstungsmarkt dominiert die Aktivitäten

Nachrüstungsaufträge machten im Jahr 2025 64,90 % des Umsatzes aus und unterstreichen den umfangreichen veralteten Gebäudebestand, der europäische Städte charakterisiert. Solche Projekte bevorzugen modulare Inneneinheiten und flexible Kältemittelleitungen, die enge Schächte überbrücken, und treiben damit Innovationen bei Plug-and-Play-Sets voran. Installateure entwickelten stufenweise Ausführungsmodelle, um Gebäude betriebsfähig zu halten, was das Wachstum des europäischen HLK-Gerätemarktes auch dann aufrechterhält, wenn Neubaugenehmigungen nachlassen.

Neubauten, die mit einer CAGR von 7,22 % wachsen, profitieren von Netto-Null-Gebäudecodes, die Wärmepumpenspezifikationen bereits in der Planungsphase standardisieren. Vorgefertigte Technikräume vereinfachen die Inbetriebnahme und reduzieren den Aufwand vor Ort, doch das Volumen bleibt durch reife Immobilienzyklen in Westeuropa begrenzt. Die Kompetenz bei Nachrüstungen bleibt daher das entscheidende Differenzierungsmerkmal für Fachbetriebe, die im europäischen HLK-Gerätemarkt konkurrieren.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Direktvertrieb

OEM-Installateursbündnisse machten im Jahr 2025 61,70 % des Umsatzes aus, während Direktvertriebsportale an Endverbraucher eine CAGR von 11,55 % verzeichneten, da Haushalte zunehmend Online-Angebotstools und vereinfachte Split-System-Sets nutzten. Der webbasierte Konfigurator von Electric Air reduzierte die Verkaufsvorlaufzeiten erheblich und veranschaulichte, wie digitales Engagement latentes Interesse in Bestellungen umwandelt.

Großhandelshändler verankern weiterhin ländliche Märkte, wo lokale Lagerbestände und Kreditkonditionen entscheidend sind. OEMs setzen jetzt auf Omni-Channel-Strategien und balancieren E-Commerce-Reichweite mit Installateur-Treueprogrammen, die technische Supportumsätze schützen. Die Steuerung dieser Kanalvielfalt ist entscheidend für die Erschließung der Nachfrage im europäischen HLK-Gerätemarkt, ohne Margenerosion zu riskieren.

Geografische Analyse

Deutschland behielt mit einem Anteil von 25,85 % dank stabilen Verbrauchervertrauens und tiefer industrieller Kompetenz, die die heimische Fertigung unterstützt, seine Spitzenposition. Jedoch verlangsamten Arbeitskräftemangel den Installationsdurchsatz, was OEMs wie Daikin veranlasste, die Servicekapazität durch die Übernahme von Kylslaget im Jahr 2024 zu erweitern.

Das zweistellige Wachstum des niederländischen Marktes spiegelte eine koordinierte politische Umsetzung wider: vereinfachte Genehmigungsverfahren, landesweite Qualifizierung von Installateuren und zinsgünstige Finanzierungen, die die Amortisationsschwellen senkten. Der Wärmepumpenabsatz stieg im ersten Quartal 2025 um 60 % und signalisiert die Dauerhaftigkeit der Nachfrage trotz Subventionsanpassungen.

In anderen Regionen genießen nordische Länder eine hohe Pro-Kopf-Installationsrate und konzentrieren sich auf Kältemittelaufrüstungen und Gemeinschaftsanlagen mit hoher Kapazität. Die heißeren Sommer in Südeuropa haben die Verbreitung von Klimaanlagen erhöht, während Osteuropa preislich eingeschränkt bleibt und auf EU-Kohäsionsfonds angewiesen ist, um Investitionslücken zu schließen.

Zusammen schaffen diese Muster eine Vielzahl von Marktchancen, die die jährliche Wachstumsrate (CAGR) von 6,05 % des europäischen HLK-Gerätemarktes aufrechterhalten.

Wettbewerbsumfeld

Der Markt verlagerte sich von moderater Fragmentierung hin zur Konsolidierung, da multinationale Unternehmen Skaleneffekte anstrebten, um das EU-Ziel von 60 Millionen Einheiten zu erfüllen. Boschs Übernahme von Johnson Controls-Hitachi für 8,1 Milliarden USD im Jahr 2024 verdoppelte nahezu den HLK-Umsatz und signalisierte eine aggressive Positionierung. Samsungs Erwerb der FläktGroup für 1,5 Milliarden EUR (1,7 Milliarden USD) im Mai 2025 stärkte seine europäische Marktpräsenz im Bereich Rechenzentrumskühlung.

Strategische Akquisitionen zielten auch auf Installationsnetzwerke ab; Daikin fügte das dänische Unternehmen BKF Klima und das schwedische Kylslaget hinzu und unterstrich damit den Serviceengpass als entscheidendes Wettbewerbsfeld. Marktstörer wie Aira haben 300 Millionen EUR für eine polnische Fabrik zugesagt, die in der Lage ist, 500.000 Wärmepumpen jährlich zu produzieren, und kombinieren Geräte mit Finanzierungspaketen, um kostenbewusste Hausbesitzer anzusprechen.[4]Aira, "Aira will 300 Millionen Euro investieren und bis zu 500.000 Wärmepumpen pro Jahr in Polen herstellen", airahome.com

Die technologische Differenzierung konzentrierte sich auf natürliche Kältemittel und intelligente Konnektivität. Daikins R-32-Dachgeräte und R-290-Wärmepumpen, Lennox-Samsung-Smart-Mini-Split-Systeme und Danfoss-Google-KI-Antriebe veranschaulichen den Wandel hin zum digitalen Energiemanagement. Die Wettbewerbsintensität hängt daher von der Geschwindigkeit der Forschung und Entwicklung, der Resilienz der Lieferkette und der Kompetenz im Omni-Channel-Service ab und verändert die Machtbalance im europäischen HLK-Gerätemarkt.

Marktführer der europäischen HLK-Gerätebranche

Daikin Industries, Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe BV

Vaillant Group

Danfoss A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Daikin Applied stellte die Trailblazer-Wärmepumpen-Kältemaschine vor, die bis zu 300 % Effizienz liefert.

- Mai 2025: Samsung Electronics erwarb FläktGroup für 1,5 Milliarden EUR (1,7 Milliarden USD).

- April 2025: Daikin Applied ergänzte seine Premier-Dachgerätelinie um R-32-Luft-Wärmepumpen.

- März 2025: Daikin stellte eine modulare R-290-Luft-Wasser-Wärmepumpe vor.

Berichtsumfang des europäischen HLK-Gerätemarktes

Der europäische HLK-Gerätemarkt ist nach Gerätetyp segmentiert, der Klimaanlagen-/Lüftungsgeräte (Einzel-Split- und Multi-Split-Einheiten, Systeme mit variablem Kältemittelfluss (VRF), Luftaufbereitungsgeräte (AHU), Kältemaschinen, Gebläsekonvektoren, Verpackungs-/Dachgeräte und sonstige Klimaanlagen-/Lüftungsgeräte) und Heizungsgeräte (Luft-Wasser-Wärmepumpen, erdgekoppelte Wärmepumpen, Kessel/Öfen/Heizkörper und Hybrid-Wärmepumpensysteme) umfasst. Die Endnutzerbranche unterteilt den Markt weiter in Wohnbereich, Gewerbe (Büros, Einzelhandel und Gastgewerbe), Industrie und Fertigung sowie institutionelle/öffentliche Gebäude; nach Installationstyp in Neubau und Nachrüstung/Austausch; und nach Vertriebskanal in OEM-Installationsnetzwerke, Groß-/Fachhandel und Direktvertrieb an Endverbraucher/E-Commerce. Geografisch umfasst der Bericht Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland, Niederlande und das übrige Europa. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Klimaanlagen- / Lüftungsgeräte | Einzel-Split- und Multi-Split-Einheiten |

| Systeme mit variablem Kältemittelfluss (VRF) | |

| Luftaufbereitungsgeräte (AHU) | |

| Kältemaschinen | |

| Gebläsekonvektoren | |

| Verpackungs- / Dachgeräte | |

| Sonstige Klimaanlagen- / Lüftungsgeräte | |

| Heizungsgeräte | Luft-Wasser-Wärmepumpen |

| Erdgekoppelte Wärmepumpen | |

| Kessel / Öfen / Heizkörper | |

| Hybrid-Wärmepumpensysteme |

| Wohnbereich |

| Gewerbe (Büros, Einzelhandel, Gastgewerbe) |

| Industrie und Fertigung |

| Institutionelle und öffentliche Gebäude |

| Neubau |

| Nachrüstung / Austausch |

| OEM-Installationsnetzwerke |

| Groß- / Fachhandel |

| Direktvertrieb an Endverbraucher und E-Commerce |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Übriges Europa |

| Nach Gerätetyp | Klimaanlagen- / Lüftungsgeräte | Einzel-Split- und Multi-Split-Einheiten |

| Systeme mit variablem Kältemittelfluss (VRF) | ||

| Luftaufbereitungsgeräte (AHU) | ||

| Kältemaschinen | ||

| Gebläsekonvektoren | ||

| Verpackungs- / Dachgeräte | ||

| Sonstige Klimaanlagen- / Lüftungsgeräte | ||

| Heizungsgeräte | Luft-Wasser-Wärmepumpen | |

| Erdgekoppelte Wärmepumpen | ||

| Kessel / Öfen / Heizkörper | ||

| Hybrid-Wärmepumpensysteme | ||

| Nach Endnutzerbranche | Wohnbereich | |

| Gewerbe (Büros, Einzelhandel, Gastgewerbe) | ||

| Industrie und Fertigung | ||

| Institutionelle und öffentliche Gebäude | ||

| Nach Installationstyp | Neubau | |

| Nachrüstung / Austausch | ||

| Nach Vertriebskanal | OEM-Installationsnetzwerke | |

| Groß- / Fachhandel | ||

| Direktvertrieb an Endverbraucher und E-Commerce | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der europäische HLK-Gerätemarkt?

Der Markt wurde im Jahr 2026 auf 32,29 Milliarden USD geschätzt.

Wie schnell wird der europäische HLK-Gerätemarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 6,05 % verzeichnet und bis 2031 43,32 Milliarden USD erreicht.

Welches Gerätesegment wächst am schnellsten?

Erdgekoppelte Wärmepumpen werden voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen.

Warum sind die Niederlande der am schnellsten wachsende nationale Markt?

Koordinierte politische Maßnahmen zielen darauf ab, bis 2031 Wärmepumpen in 20 % der niederländischen Haushalte einzubauen, was eine CAGR von 9,62 % antreibt.

Was hemmt die breitere Einführung der Wärmepumpentechnologie?

Die Haupthindernisse sind die hohen Anfangsinvestitionen im Vergleich zu Kesseln und die anhaltende Lieferketteninflation bei wichtigen Werkstoffen.

Wie begegnen Hersteller dem Installateurfachkräftemangel?

Führende OEMs übernehmen Servicebetriebe und finanzieren großangelegte Ausbildungsprogramme, um die Kapazität qualifizierter Arbeitskräfte zu erweitern.

Seite zuletzt aktualisiert am: