Marktgröße und Marktanteil für Atemgeräte in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

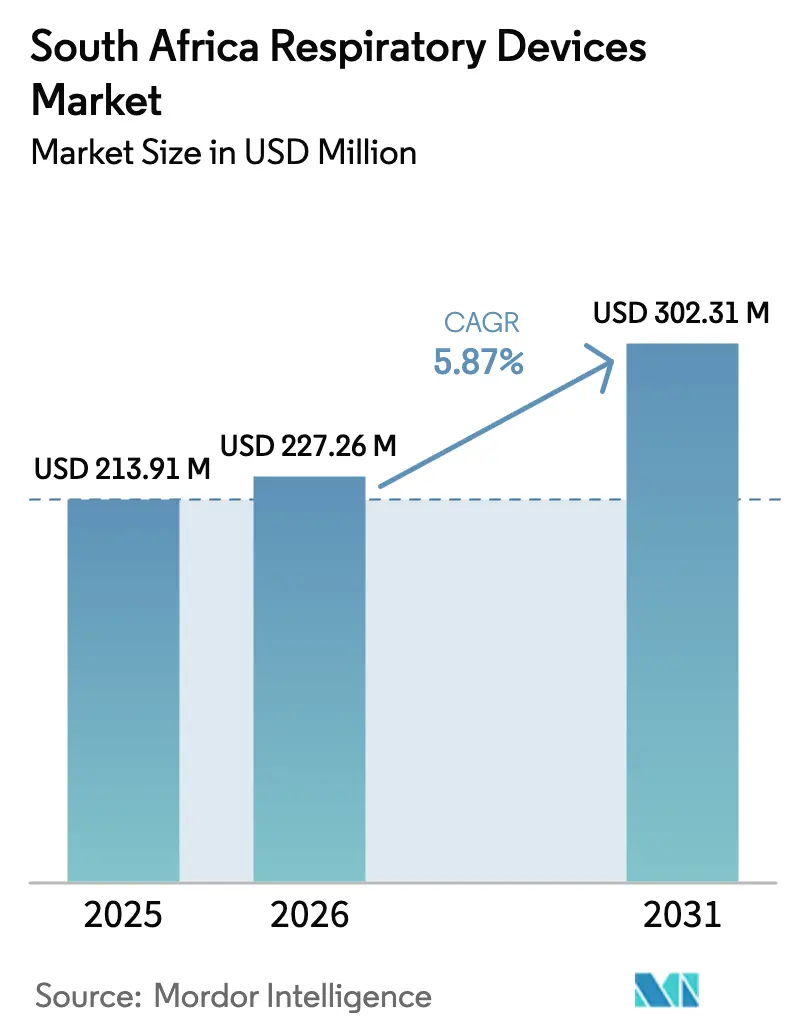

| Marktgröße im Basisjahr (2025) | 213.91 Millionen US-Dollar |

| Marktgröße (2026) | 227.26 Millionen US-Dollar |

| Marktgröße (2031) | 302.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

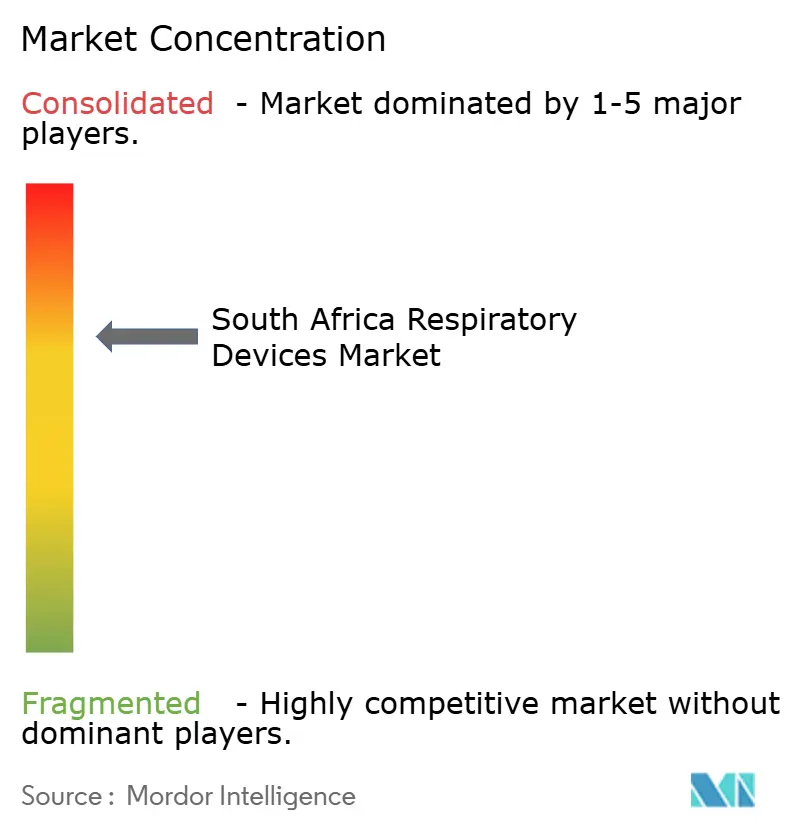

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atemgeräte in Südafrika von Mordor Intelligence

Die Marktgröße für Atemgeräte in Südafrika wird voraussichtlich von USD 213,91 Millionen im Jahr 2025 und USD 227,26 Millionen im Jahr 2026 auf USD 302,31 Millionen bis 2031 wachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,87 % verzeichnen.

Die zunehmende Prävalenz chronischer Erkrankungen, eine wachsende Basis von Heimpflegenutzern und verbindliche Infektionskontrollprotokolle bilden den Kern der Wachstumsgeschichte. Krankenhäuser ersetzten veraltete Intensivpflege-Beatmungsgeräte im Zuge der COVID-19-Pandemie, während private Schlaflabore auf vernetzte Überdruckbeatmungssysteme (PAP) umrüsteten, die Compliance-Daten auf cloudbasierte Dashboards hochladen. Gleichzeitig stieg die Nachfrage nach Einwegmasken und Atemkreisläufen, da Einrichtungen die Hygienestandards verschärften, wodurch Verbrauchsmaterialien bei der Wachstumsdynamik vor Investitionsgütern lagen. Eine Importabhängigkeit von über 90 % macht die Beschaffungskosten anfällig für Rand-Abwertungen, doch neue Anreize für die lokale Montage sollen die Einfuhrkosten in den nächsten fünf Jahren um 15 % bis 25 % senken. Die Instabilität der Stromversorgung stellt einen strukturellen Aufschlag für Geräte dar, die kontinuierliche Netzstromversorgung benötigen, was die Einführung von batteriebetriebenen Konzentratoren und Beatmungsgeräten fördert, die für den netzunabhängigen Betrieb ausgelegt sind.

Wichtigste Erkenntnisse des Berichts

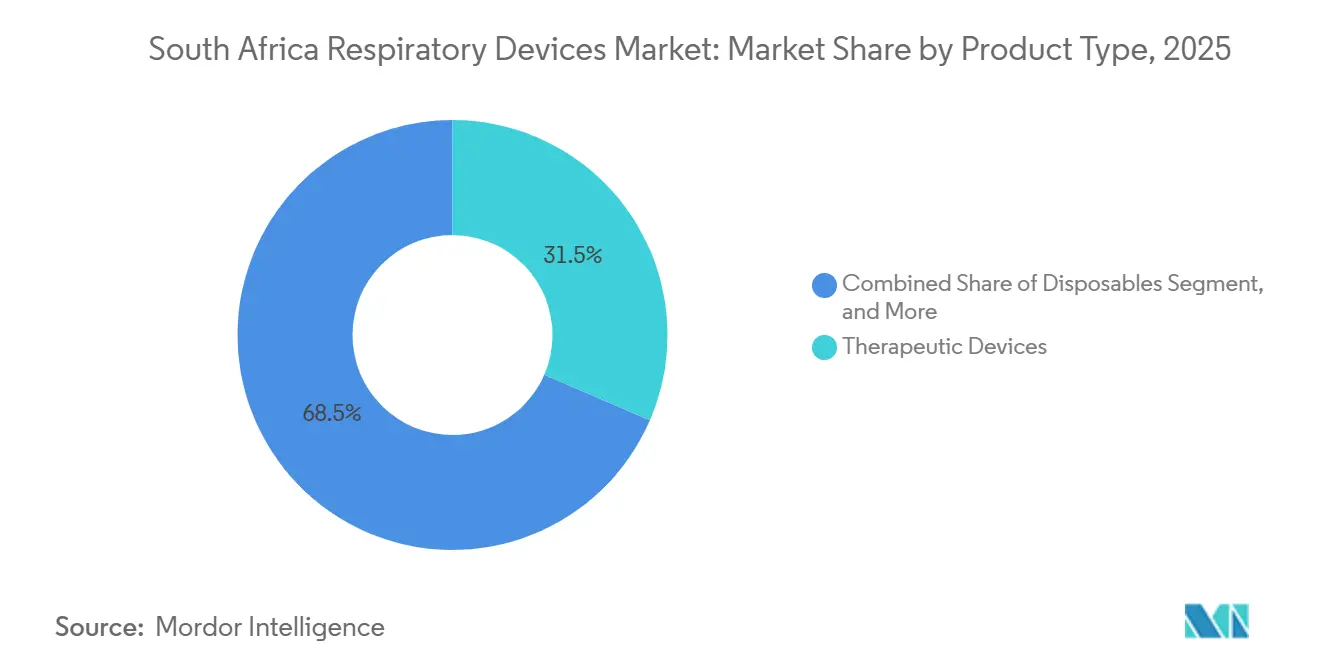

- Nach Produkttyp führten Therapiegeräte im Jahr 2025 mit einem Umsatzanteil von 46,31 %; Verbrauchsmaterialien werden bis 2031 voraussichtlich mit einem CAGR von 8,72 % wachsen.

- Nach Anwendung entfiel auf COPD im Jahr 2025 ein Anteil von 39,73 % am südafrikanischen Markt für Atemgeräte, während Schlafapnoe voraussichtlich das schnellste Wachstum mit einem CAGR von 9,29 % bis 2031 verzeichnen wird.

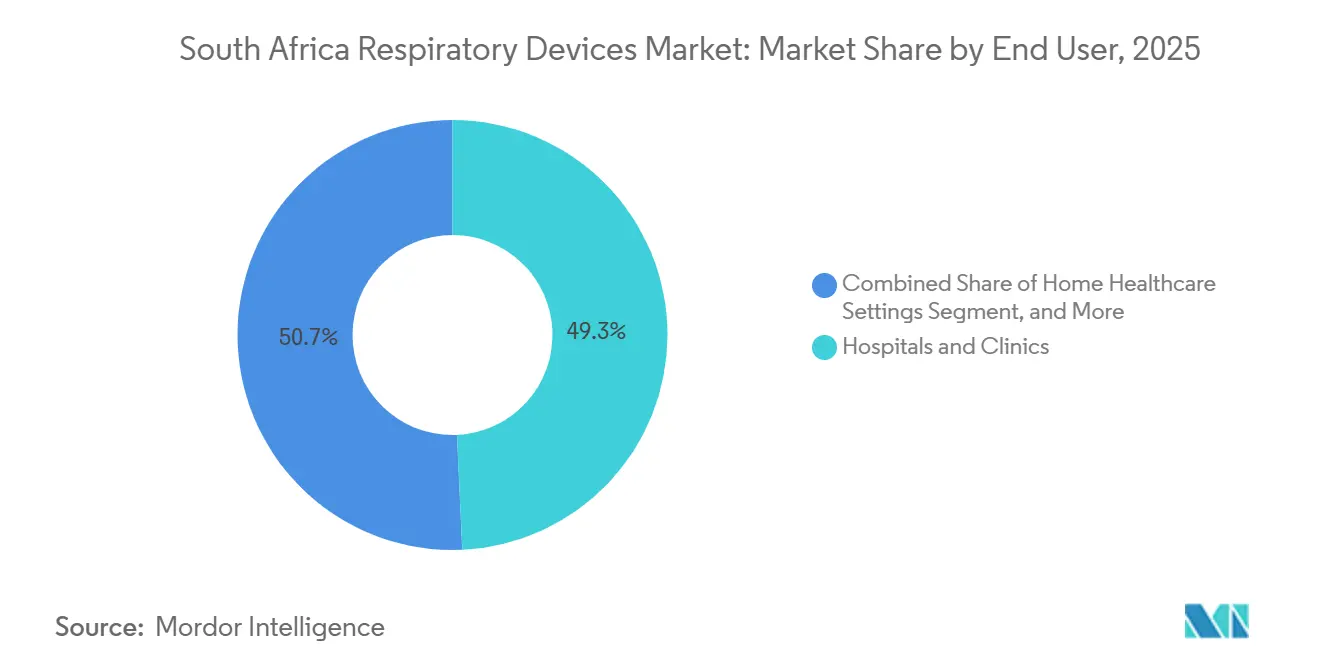

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken 49,28 % der Nachfrage im Jahr 2025; häusliche Pflegeeinrichtungen werden voraussichtlich mit einem CAGR von 7,64 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Atemgeräte in Südafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von COPD, Asthma, Tuberkulose und Schlafapnoe | +1.3% | National, mit Schwerpunkt in Gauteng, Westkap, KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Heimpflege- und tragbaren Geräten | +1.1% | National, beschleunigt in städtischen Ballungsräumen (Johannesburg, Kapstadt, Durban) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte: KI-gestützte und vernetzte Geräte | +0.9% | Privater Sektor in Gauteng und Westkap, schrittweise Einführung im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Ausweitung der Gesundheitsausgaben im Privatsektor | +0.8% | Gauteng, Westkap, KwaZulu-Natal mit Ausstrahlungseffekten auf den Freistaat | Langfristig (≥ 4 Jahre) |

| Wachstum bei Tele-Atemwegs- und Fernüberwachungsdiensten | +0.7% | National, mit früher Einführung in privaten Krankenversicherungssystemen | Kurzfristig (≤ 2 Jahre) |

| Anreize zur lokalen Fertigung für kritische Geräte | +0.5% | Industriezonen in Gauteng und Westkap, mögliche Ausweitung auf den Ostkap | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von COPD, Asthma, Tuberkulose und Schlafapnoe

Die Tuberkulose-Meldezahlen sanken von 450.000 im Jahr 2015 auf etwa 230.000 im Jahr 2022, doch arzneimittelresistente Stämme erhalten den Bedarf an tragbaren Verneblern in Gemeinschaftskliniken aufrecht. Schlafapnoe betrifft 29,3 % der älteren Bevölkerung im ländlichen Raum, bleibt jedoch in städtischen Gebieten unterdiagnostiziert, was ein erhebliches Potenzial für die Ausweitung der PAP-Therapie lässt.[1]F. Xavier Gómez-Olivé et al., "Prävalenz von Schlafapnoe im ländlichen Südafrika," BMC Public Health, bmcpublichealth.biomedcentral.com Die Exposition gegenüber Biomasse-Brennstoffen und Atemwegsschäden nach einer Tuberkulose-Erkrankung erhöhen das COPD-Risiko und treiben die Vermietung von Sauerstoffkonzentratoren in informellen Siedlungen voran. Die Prävalenz von städtischem Kinderasthma, die bis zu 20 % erreicht, signalisiert eine anhaltende Nachfrage nach Peak-Flow-Messgeräten und Inhalatoren, da die Infrastruktur der Primärversorgung ausgebaut wird. Die Alterung der Bevölkerung und die sich verschlechternde Luftqualität in Industriekorridoren stellen sicher, dass diese Erkrankungen bis 2031 der wichtigste Nachfrageanker bleiben.

Zunehmende Einführung von Heimpflege- und tragbaren Geräten

Das Gesetz über die nationale Krankenversicherung (NHI) priorisiert dezentralisierte Versorgung und fördert den Einsatz tragbarer Konzentratoren mit einem Gewicht unter 3 kg zur Verbesserung der Mobilität und der Widerstandsfähigkeit gegenüber Lastabwürfen.[2]Regierung Südafrikas, "Gesetz über die nationale Krankenversicherung 2024," gov.za Private Krankenversicherungssysteme erstatten die häusliche PAP-Therapie zu Sätzen, die bis zu 50 % unter der einrichtungsbasierten Titration liegen, was Kliniken dazu veranlasst, automatisch anpassende Geräte zu verschreiben, die Nachsorgebesuche minimieren. Vernebler-Vermietungen in Kombination mit Pflegedienstleistungen reduzierten die Wiederaufnahmen bei führenden Krankenhausgruppen um etwa 20 %. Häufige Stromunterbrechungen, die von 30 % bis 40 % der Heimpflegepatienten gemeldet werden, machen eine Batteriesicherung zu einer unverzichtbaren Spezifikation. Benutzerfreundliche Oberflächen und sechsmonatige Filterwechselintervalle kommen Pflegepersonen in Mehrgenerationenhaushalten zugute.

Technologische Fortschritte: KI-gestützte und vernetzte Geräte

ResMeds AirSense 11 nutzt Algorithmen des maschinellen Lernens, um die Druckabgabe anzupassen, was zu niedrigeren frühen Therapieabbruchraten führt, die unter der historischen Marke von 30 % liegen.[3]ResMed Inc., "Jahresbericht 2025," investor.resmed.com Philips' DreamStation 2 überträgt die nächtliche Nutzung auf Cloud-Dashboards und hilft Klinikern einzugreifen, wenn die Compliance unter den 4-Stunden-Schwellenwert für die Erstattung fällt. Fisher & Paykel's Optiflow passt die Luftfeuchtigkeit auf der Grundlage von Echtzeit-Sensordaten an und verbessert so die Patientenverträglichkeit in Schritt-Abwärts-Einheiten. Bluetooth-fähige Spirometer laden Lungenfunktionsdaten automatisch in elektronische Akten hoch, obwohl die Einführung im öffentlichen Sektor aufgrund von Lücken in der WLAN-Abdeckung hinterherhinkt. Die Südafrikanische Gesellschaft der Anästhesisten bietet Schulungsmodule an, um die digitale Kompetenzlücke unter Klinikern zu schließen.

Wachstum bei Tele-Atemwegs- und Fernüberwachungsdiensten

Pulsoximeter mit Mobilfunkchips alarmieren Kliniker, wenn die Sättigung unter 88 % fällt, und verhindern so Notaufnahmebesuche bei COPD-Patienten. Krankenversicherungssysteme erstatten die virtuelle Überwachung zu 60 % bis 70 % der persönlichen Sätze, was für Pneumologen einen tragfähigen Einnahmestrom eröffnet. Pilotprojekte im Westkap mit vernetzten Verneblern in der Tuberkulose-Versorgung erhöhten den Behandlungsabschluss um 15 %. Der Telemedizin-Rahmen 2025 schreibt die HL7-FHIR-Konformität für die Geräteinteroperabilität vor; jedoch behindert eine 4G-Abdeckung von unter 60 % in Teilen des Ostkaps und Limpopo den Echtzeit-Datenfluss.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und Importabhängigkeit bei fortschrittlichen Geräten | -0.6% | National, akut im öffentlichen Sektor und in ländlichen Einrichtungen in allen Provinzen | Langfristig (≥ 4 Jahre) |

| Strenge SAHPRA-Zulassungsverfahren und Ausschreibungsverzögerungen | -0.4% | National, betrifft die Beschaffungsfristen sowohl im öffentlichen als auch im privaten Sektor | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Atemtherapeuten | -0.3% | National, schwerwiegend im Ostkap, Limpopo, Nordkap, Mpumalanga | Langfristig (≥ 4 Jahre) |

| Instabilität der Stromversorgung mit Auswirkungen auf die Geräteverfügbarkeit | -0.4% | National, schwerwiegend in Gauteng, KwaZulu-Natal, Ostkap während der Spitzennachfrage | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Importabhängigkeit bei fortschrittlichen Geräten

Mehr als 90 % der Atemgeräte werden importiert, was die Einfuhrpreise anfällig für Währungsschwankungen und Zölle macht. Intensivpflege-Beatmungsgeräte, die das Werk zu USD 25.000 bis USD 35.000 verlassen, erreichen nach Steuern und Logistik USD 50.000. Einschränkungen durch das mittlere Haushaltseinkommen zwingen viele Schlafapnoe-Patienten dazu, PAP-Geräte für ZAR 800–1.200 pro Monat zu mieten. Die Lokalisierungsstrategie für Medizinprodukte 2024 bietet Steuergutschriften an, um die Montage von Beatmungsgeräten und Konzentratoren anzukurbeln; die Inanspruchnahme bleibt jedoch aufgrund unklarer regulatorischer Wege für lokal hergestellte Einheiten gering. Eine durchschnittliche Rand-Abwertung von 8 % bis 12 % jährlich verlängert die Ersatzzyklen auf sieben Jahre und treibt die Nachfrage nach aufgearbeiteten Importen an.

Instabilität der Stromversorgung mit Auswirkungen auf die Geräteverfügbarkeit

Lastabwürfe erreichten im Jahr 2023 6.342 Stunden und zwangen Einrichtungen zum Kauf von Dieselgeneratoren und USV-Systemen, was die Gesamtgerätekosten um bis zu 20 % erhöht. Häusliche COPD-Patienten riskieren hypoxämische Ereignisse während vierstündiger Stromausfälle, da Konzentratoren mitten in der Therapie stoppen. Batteriebetriebene tragbare Konzentratoren kosten 20 % bis 30 % mehr, verzeichneten jedoch ein jährliches Umsatzwachstum von 12 % bis 15 %, da Patienten eine unterbrechungsfreie Versorgung anstreben. Ländliche öffentliche Krankenhäuser ohne Notstromversorgung greifen bei Stromausfällen häufig auf manuelle Beutel-Ventil-Beatmung zurück, was die Ermüdung der Pflegekräfte und das Komplikationsrisiko erhöht. Eskom verspricht, die Ausfälle bis 2027 auf unter 1.000 Stunden zu reduzieren, doch Finanzierungs- und Umsetzungsrisiken bleiben hoch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Infektionskontrollvorschriften treiben Verbrauchsmaterialien an

Die Marktgröße für Atemgeräte in Südafrika im Bereich Verbrauchsmaterialien wächst schneller als jede andere Kategorie und expandiert bis 2031 mit einem CAGR von 8,72 %, da Einwegmasken und Atemkreisläufe in überarbeiteten Krankenhausprotokollen zur Pflicht werden. Therapiegeräte behielten im Jahr 2025 einen Umsatzanteil von 46,31 %, hauptsächlich getrieben durch die Installation von Beatmungsgeräten und PAP-Einheiten während der pandemiebedingten Aufrüstungen. Beatmungsgeräte wie das Carescape R860 und das Evita V800 dominieren die Intensivpflege-Budgets aufgrund ihrer lungenschützenden Modi, die das Barotrauma-Risiko senken. CPAP-Systeme, angeführt von AirSense 11 und DreamStation 2, machen etwa ein Drittel des Therapieumsatzes aus, da Diagnoselabore ihre Kapazität verdoppeln. Tragbare batteriebetriebene Konzentratoren erfassten im Jahr 2025 40 % der neuen Heimtherapie-Platzierungen, was die Verbraucherpräferenz für Mobilität angesichts von Lastabwürfen unterstreicht.

Private Pneumologen investieren in handgehaltene Spirometer und verkürzen das Diagnose-Behandlungs-Fenster von vier Wochen auf eine taggleiche Einleitung. Intelligente Inhalatoren mit Bluetooth-fähigen Compliance-Protokollen warten auf die SAHPRA-Zulassung und schaffen einen aufgestauten Bedarf bei Asthma-Spezialisten. Die lokale Montage von Einsteiger-Verneblern könnte die Preise um 20 % senken und inländische Unternehmen für öffentliche Ausschreibungen positionieren, die lokale Inhalte bevorzugen. Insgesamt positionieren verschärfte Infektionskontrollvorschriften und der Vorstoß zur lokalen Fertigung Verbrauchsmaterialien und grundlegende Therapiegeräte für ein überdurchschnittliches Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Schlafapnoe überholt COPD

COPD machte im Jahr 2025 39,73 % des Umsatzes aus, angetrieben durch chronische Sauerstofftherapie und vernebelte Bronchodilatatoren. Der Schlafapnoe-Umsatz steigt jedoch mit einem CAGR von 9,29 %, da Aufklärungskampagnen und Screening-Programme durch Arbeitgeber zunehmen. Diagnostische Polysomnographie-Labore sind nach wie vor rar, mit weniger als 50 landesweit, sodass Kostenträger, die häusliche Schlaftestkits genehmigen, Volumenverschiebungen katalysieren. Häusliche Studien kosten ZAR 2.500–4.000 im Vergleich zu ZAR 8.000–12.000 für Labortests, was die Nachfrage bei mittleren Einkommensgruppen erschließt.

Asthma betrifft bis zu 20 % der städtischen Kinder, was zu einem erheblichen Umsatz mit Inhalatoren und Verneblern in der Primärversorgung führt. Tuberkulose untermauert weiterhin den spezialisierten Bedarf an Aerosol-Antibiotika-Verneblern, wobei Omron und Drive DeVilbiss bei der Reinigungsfreundlichkeit für gemeindebasierte Programme konkurrieren. Kleinere Segmente wie Mukoviszidose erhalten Geräte über den Abschnitt-21-Weg der SAHPRA, was eine hochwertige, aber geringvolumige Dynamik widerspiegelt. Die Aufnahme der chronischen Atemwegsversorgung in das NHI-Leistungspaket könnte bis 2028 50.000–70.000 neue Gerätenutzer hinzufügen.

Nach Endnutzer: Häusliche Gesundheitsversorgung beschleunigt sich unter der NHI

Krankenhäuser und Kliniken erwirtschafteten 49,28 % des Umsatzes im Jahr 2025, doch die Ausgaben für die häusliche Gesundheitsversorgung steigen mit einem CAGR von 7,64 %, da sich die Erstattungsmodelle in Richtung Gemeinschaftsversorgung verschieben. Krankenversicherungssysteme schließen nun Verträge mit häuslichen Pflegediensten auf Kopfpauschalen-Basis ab und senken die Kosten pro Patient um bis zu 40 %. Gauteng und das Westkap machen 60 %–65 % der häuslichen Platzierungen aus, dank ihrer dichten Pflegenetzwerke und einer höheren Versicherungsabdeckung.

Ambulante Operationszentren nutzen Hochfluss-Nasensauerstoffsysteme zur Unterstützung der Verfahrenssedierung und schaffen damit einen bescheidenen, aber wachsenden Markt für fortschrittliche Befeuchtungsplattformen. Betriebsgesundheitskliniken im Bergbau nutzen Spirometer für die vorgeschriebene Lungenfunktionsüberwachung und etablieren damit eine wiederkehrende Nische für Diagnosegeräte. Langzeitpflege- und Rehabilitationszentren, die zusammen weniger als 10 % der Nachfrage ausmachen, suchen nach batteriebereiten Geräten, um sich gegen Stromausfälle abzusichern. Insgesamt macht die Integration von tragbarer Geräteinnovation und Telemedizin den Heimkanal bis 2031 zur dynamischsten Wachstumsnische.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Fünf bis sieben multinationale Unternehmen – ResMed, Philips, Fisher & Paykel Healthcare, GE Healthcare, Medtronic, Dräger und Getinge – dominieren den Markt, angetrieben durch Intensivpflege-Beatmungsgeräte und vernetzte PAP-Systeme. Diese Unternehmen binden Kunden durch Serviceverträge, Klinikerschulungen und IT-Integration, die die Wechselkosten erhöhen. ResMeds myAir-Plattform mit 2,5 Millionen vernetzten Nutzern ist ein Beispiel für die Monetarisierung von Ökosystemen, bei der Geräteplatzierungen wiederkehrende Cloud-Abonnement- und Ersatzmaskeneinnahmen generieren.

Möglichkeiten zur lokalen Montage von Verneblern und CPAP-Masken könnten die Kosten um 20 % senken und preissensible öffentliche Ausschreibungen gewinnen. Postakute Einrichtungen stellen ein Weißraum-Segment für Beatmungsgeräte mittlerer Komplexität und Hochfluss-Sauerstoffsysteme dar. Telemedizin-Plattformen, die Gerätevermietung mit virtuellen Pneumologie-Besuchen bündeln, sprechen Krankenversicherungssysteme an, die Kosteneffizienz anstreben. Die Angleichung der SAHPRA an ISO 13485 und IEC 60601 erhöht die Compliance-Anforderungen, bietet aber klarere Wege für globale Marktteilnehmer.

Marktführer für Atemgeräte in Südafrika

Drägerwerk AG & Co. KGaA

Koninklijke Philips NV

Akacia Medical & Healthcare Group

Hamilton Bonaduz AG (Hamilton Medical AG)

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Inogen hat seine Aurora-CPAP-Masken auf den Markt gebracht und damit seinen Einstieg in den Schlafapnoe-Markt markiert. Die Aurora-Masken sind darauf ausgelegt, Komfort, Passform und Benutzerfreundlichkeit für Patienten zu verbessern, die eine CPAP-Therapie benötigen. Diese Entwicklung erweitert Inogenes Portfolio über Sauerstofftherapiegeräte hinaus und positioniert das Unternehmen, um ein breiteres Spektrum an Atemwegsgesundheitsbedürfnissen zu adressieren und den wachsenden Markt für Schlafapnoe-Behandlungen zu erschließen.

- Oktober 2025: Cipla hat die Reichweite seiner Flaggschiff-Atemwegsinitiative Breathefree ausgeweitet, die darauf ausgelegt ist, Patienten mit chronischen Atemwegserkrankungen, einschließlich Asthma und COPD, zu unterstützen. Das Programm konzentriert sich auf die Sensibilisierung, die Verbesserung des Zugangs zur Inhalationstherapie und die Stärkung der Patienten durch Aufklärung und Engagement. Diese Ausweitung unterstreicht Ciplas Engagement für die Stärkung der Atemwegsversorgung und die Verbesserung der Patientenergebnisse in neuen Regionen.

- Mai 2025: Das Lungeninstitut Südafrikas hat Aktualisierungen zu seinen laufenden Forschungs-, Innovations- und klinischen Programmen im Bereich der Atemwegsgesundheit mitgeteilt. Das Institut konzentriert sich weiterhin auf die Weiterentwicklung von Behandlungen für Lungenerkrankungen, die Durchführung klinischer Studien und die Förderung von Initiativen im Bereich der öffentlichen Gesundheit. Seine Arbeit unterstreicht die Bedeutung lokaler Forschungskapazitäten bei der Bewältigung von Atemwegsherausforderungen und der Verbesserung der Patientenversorgung in Südafrika.

Berichtsumfang des Marktes für Atemgeräte in Südafrika

Gemäß dem Umfang des Berichts umfassen Atemgeräte diagnostische Atemgeräte, Therapiegeräte und Beatmungsgeräte zur Verabreichung von Langzeit-Beatmung. Er enthält auch Wiederbelebungsgeräte, wie z. B. eine Beatmungsmaschine, die Sauerstoff in die Lungen pumpt. Der Markt für Atemgeräte in Südafrika ist segmentiert nach Typ (Diagnose- und Überwachungsgeräte, Therapiegeräte und Verbrauchsmaterialien). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | |

| Peak-Flow-Messgeräte | |

| Pulsoximeter | |

| Kapnographen | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Therapiegeräte | CPAP-Geräte |

| BiPAP-Geräte | |

| Befeuchter | |

| Verneblergeräte | |

| Sauerstoffkonzentratoren | |

| Beatmungsgeräte | |

| Inhalatoren | |

| Sonstige Therapiegeräte | |

| Verbrauchsmaterialien | Masken |

| Atemkreisläufe | |

| Sonstige Verbrauchsmaterialien |

| COPD |

| Asthma |

| Schlafapnoe |

| Tuberkulose |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nach Produkttyp | Diagnose- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | ||

| Peak-Flow-Messgeräte | ||

| Pulsoximeter | ||

| Kapnographen | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Therapiegeräte | CPAP-Geräte | |

| BiPAP-Geräte | ||

| Befeuchter | ||

| Verneblergeräte | ||

| Sauerstoffkonzentratoren | ||

| Beatmungsgeräte | ||

| Inhalatoren | ||

| Sonstige Therapiegeräte | ||

| Verbrauchsmaterialien | Masken | |

| Atemkreisläufe | ||

| Sonstige Verbrauchsmaterialien | ||

| Nach Anwendung | COPD | |

| Asthma | ||

| Schlafapnoe | ||

| Tuberkulose | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Atemgeräte in Südafrika im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 302,31 Millionen erreichen.

Welche Produktkategorie wächst in Südafrikas Atemwegs-Segment am schnellsten?

Verbrauchsmaterialien wie Einwegmasken und Atemkreisläufe expandieren mit einem CAGR von 8,72 %.

Warum gewinnen tragbare Sauerstoffkonzentratoren in Südafrika an Beliebtheit?

Häufige Lastabwürfe und der Fokus der nationalen Krankenversicherung auf die Heimversorgung treiben die Nachfrage nach batteriebetriebenen tragbaren Einheiten an.

Welches Anwendungssegment ist bis 2031 für das höchste Wachstum positioniert?

Schlafapnoe-Geräte werden voraussichtlich mit einem CAGR von 9,29 % wachsen, da die Diagnoseraten steigen.

Wie wirkt sich die Instabilität der Stromversorgung auf die Nutzung von Atemgeräten aus?

Lastabwürfe erhöhen die Eigentumskosten um 15 %–20 % und zwingen Krankenhäuser und Patienten, batteriebereite oder generatorgestützte Lösungen einzusetzen.

Seite zuletzt aktualisiert am: