Südafrika-Batteriemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

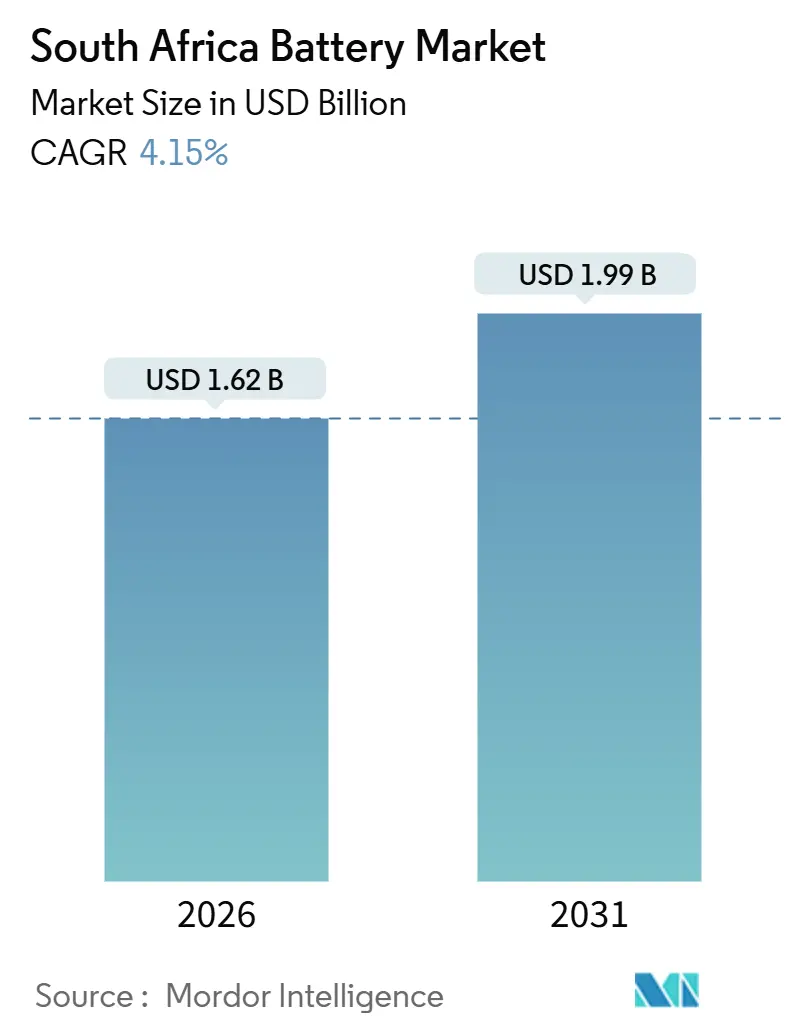

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika-Batteriemarkt-Analyse von Mordor Intelligence

Die Südafrika-Batteriemarktgröße wird im Jahr 2026 auf 1,62 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,99 Milliarden USD erreichen, bei einer CAGR von 4,15 % während des Prognosezeitraums (2026–2031).

Beschleunigte Investitionen in versorgungsmaßstäbliche Speicherung, Wohngebäude-Solar-plus-Speicher und industrielle Antriebsleistung bilden die Grundlage dieser Expansion, während Sekundärchemien Primärzellen in den meisten Endanwendungen verdrängen.[1]Ministerium für Mineralressourcen und Energie, "Integrierter Ressourcenplan 2025," DMRE.gov.za Eskoms 2.173-MW-Batterie-Energiespeicher-Pipeline, Fords Plug-in-Hybrid-Exportprogramm und Bergbau-Elektrifizierungsziele verankern gemeinsam eine mehrjährige Nachfragesichtbarkeit und schützen den Südafrika-Batteriemarkt vor zyklischen Schwankungen bei Telekommunikations-Backup-Käufen.[2]ESI Africa, "Eskom gibt Vorzugsbieter für Batteriespeicher-Ausschreibungsfenster 3 bekannt," ESI-Africa.com Die Wettbewerbsintensität bleibt moderat, da die inländische Blei-Säure-Kapazität bei einem Hersteller konzentriert ist, während alle Lithium-Ionen-Zellen importiert werden, was lokalen Integratoren ermöglicht, sich durch Balance-of-Plant-Engineering und Serviceangebote zu differenzieren.[3]First National Battery, "Produkte und Dienstleistungen," FNB.co.za Gegenwind entsteht durch Währungsabwertung, politische Verzögerungen bei der Speicherlizenzierung und die anhaltende Abhängigkeit von asiatischen Zelllieferanten; dennoch fördern großzügige Montage-Anreize für Elektrofahrzeuge und ein Schwellenwert für lokale Inhalte von 70 % bei Balance-of-Plant-Komponenten eine schrittweise Lokalisierung, insbesondere bei Gehäusen, Wechselrichtern und Integrationssoftware.

Wichtige Berichtsergebnisse

- Nach Batterietyp entfielen Sekundärbatterien auf 78,3 % des Südafrika-Batteriemarktanteils im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 7,3 % wachsen.

- Nach Technologie hielt Blei-Säure im Jahr 2025 einen Anteil von 45,9 % an der Südafrika-Batteriemarktgröße, während Festkörper bis 2031 mit einer CAGR von 23,6 % expandieren soll.

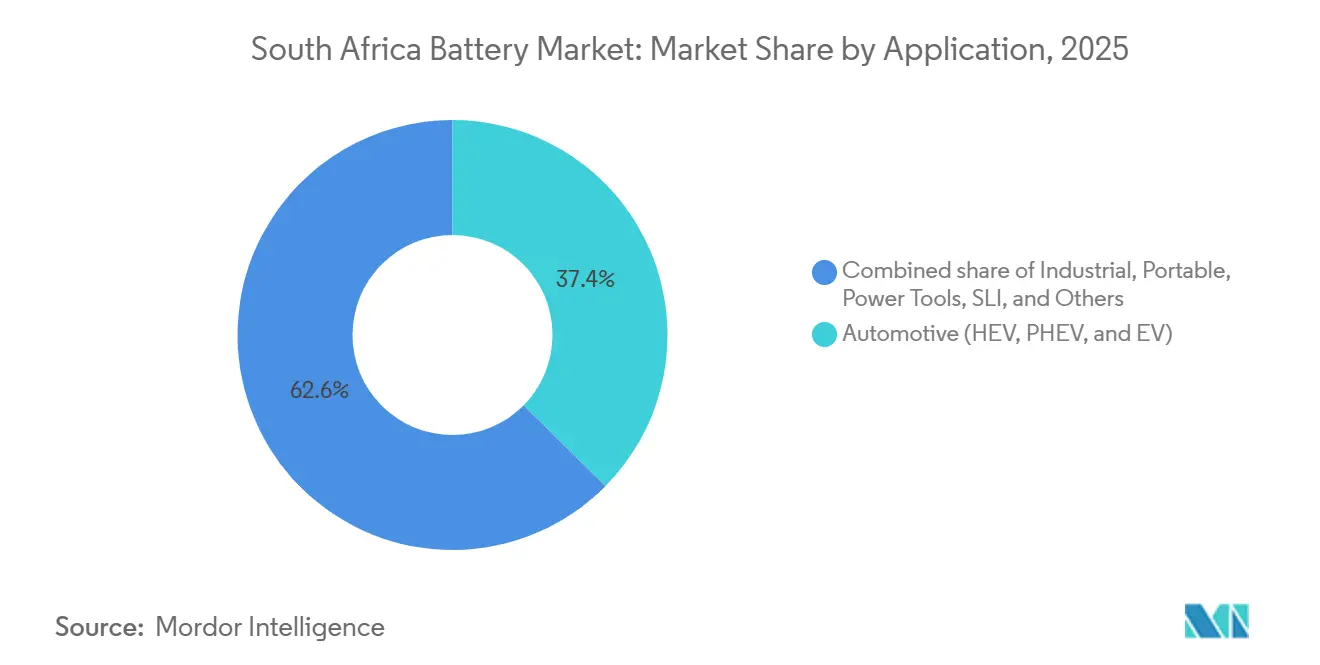

- Nach Anwendung wachsen industrielle Anwendungen bis 2031 mit einer CAGR von 8,8 % und übertreffen damit das Automotive-Segment, das 2025 mit 37,4 % den Marktanteil anführte.

- Nach Geografie erzielte Gauteng fast 60 % des Umsatzes im Jahr 2025, was die Konzentration der Provinz auf Automotive-, Rechenzentrum- und Telekommunikationsaktivitäten widerspiegelt.

- CATL, LG Energy Solution und Samsung SDI lieferten 2025 gemeinsam mehr als 70 % der importierten Lithium-Ionen-Zellen und unterstreichen damit eine Lieferkette, die stark konsolidiert bleibt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südafrika-Batteriemarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationspflichten für versorgungsmaßstäbliche erneuerbare Energien | 1.2% | National, mit Konzentration in den Zonen für erneuerbare Energien im Nordkap, Westkap und Freistaat | Mittelfristig (2–4 Jahre) |

| Nachfragesprung bei Backup-Lösungen für Telekommunikationstürme | 0.6% | National, mit höchster Dichte in den Metropolregionen Gauteng und Westkap | Kurzfristig (≤ 2 Jahre) |

| EV-Akzeptanz und lokalisierte Montage-Anreize | 0.9% | National, mit Montage konzentriert in Gauteng (Ford Silverton, BMW Rosslyn) | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsziele des Bergbausektors | 0.5% | Bergbaugürtel in Limpopo, Nordwest und Nordkap | Langfristig (≥ 4 Jahre) |

| Eskom-BESS-Beschaffungsprogramm | 1.3% | Nationale Netzintegration, Vorrangdispatchzonen in Gauteng und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationspflichten für versorgungsmaßstäbliche erneuerbare Energien

Der Integrierte Ressourcenplan 2025 sieht bis 2039 8.500 MW Batterie-Energiespeicher vor, davon 3.100 MW vor 2030, was jeden neuen Wind- oder Solarpark über 50 MW effektiv an Vier-Stunden-Speichersysteme koppelt.[4]Ministerium für Mineralressourcen und Energie, "Integrierter Ressourcenplan 2025," DMRE.gov.za Eskoms drei Ausschreibungsfenster haben bereits 2.173 MW gesichert, was etwa 8.700 MWh entspricht, die zwischen 2026 und 2029 geliefert werden müssen. Aufgrund von 18- bis 24-monatigen Beschaffungsvorlaufzeiten für Zellen haben Entwickler mit Tolling-Vereinbarungen bei CATL oder LG Energy Solution einen Beschaffungsvorteil und können Terminpreise festschreiben. Durchflussbatterien, vertreten durch Bushveld Energys 1-MW/4-MWh-Vanadium-Projekt, verdeutlichen Nicht-Lithium-Alternativen, bei denen eine lange Zyklenlebensdauer die höheren Investitionskosten ausgleicht. Dennoch behält Lithium-Ionen die Kostenführerschaft für Vier-Stunden-Betriebszyklen bei, was den Südafrika-Batteriemarkt fest auf importierte NMC- und LFP-Zellen für die Netzspeicherung ausrichtet.

EV-Akzeptanz und lokalisierte Montage-Anreize

Ein Steuerabzug von 150 % auf die Herstellungskosten von Elektrofahrzeugen, wirksam ab März 2026, zielt darauf ab, die inländische Produktion von Plug-in-Hybriden und batteriebetriebenen Elektrofahrzeugen bis 2028 zu verdreifachen, obwohl die Zellfertigung außerhalb des Geltungsbereichs des Anreizes liegt. Fords Werk in Silverton produzierte im Jahr 2025 zweiundsechzigtausend Ranger-PHEV-Pakete, alle für den Export bestimmt, während BMW's Werk in Rosslyn Ende 2024 mit der Montage der nächsten Generation des X3 PHEV begann. Die inländischen EV-Verkäufe stiegen von weniger als neunhundert Einheiten im Jahr 2021 auf fast fünftausend im Jahr 2022, machen jedoch mit einem Ladenetzwerk von rund 370 Stationen weniger als 1 % des nationalen Fuhrparks aus. Dennoch sorgt die vorhersehbare Paket-Nachfrage aus Exportlinien für ein stetiges Volumen für die Modulmontage und die Verwertung am Lebensende, was die Südafrika-Batterie-Industrie mittelfristig stärkt.

Dekarbonisierungsziele des Bergbausektors

Anglo American aktivierte im Jahr 2024 84 MW batterie-elektrischer Ausrüstung, darunter einen 290-Tonnen-Muldenkipper mit einem 1,2-MWh-Paket, und plant, bis 2030 etwa 400 Lkw zu elektrifizieren, was einen kumulierten Bedarf von über 500 MWh impliziert. Die zwei- bis dreifach längere Zyklenlebensdauer von Lithium-Ionen und das Gelegenheitsladen ergeben im Vergleich zu Blei-Säure einen 15- bis 20 % niedrigeren Gesamtbetriebskostenanteil, trotz eines Aufpreises von 40 %. Gabelstapler- und Untertageladerflotten folgen diesem Trend und stimulieren Bestellungen für modulare LFP-Systeme von BlueNova und Freedom Won. Festkörperzellen versprechen eine höhere Toleranz gegenüber hohen Umgebungstemperaturen, wie sie im Tiefbergbau typisch sind, aber kommerzielle Mengen sind noch mindestens zwei Jahre entfernt. Folglich verankern langfristige Elektrifizierungspläne eine stetige Nachfrage, die den Südafrika-Batteriemarkt über Automotive-Zyklen hinaus stärkt.

Eskom-BESS-Beschaffungsprogramm

Ausschreibungsfenster 1 bis 3 vergaben jeweils 513 MW, 616 MW und 1.044 MW, jeweils gebunden an inflationsindexierte Zwanzigjahres-Abnahmegarantien. Lokale Inhaltsregeln verlangen 70 % inländisch bezogene Balance-of-Plant-Komponenten und beschleunigen Investitionen in Gehäuse, Wechselrichter und Tiefbauarbeiten. Netzanschluss-Verzögerungen, verursacht durch Umspannwerk-Upgrades, haben die Inbetriebnahme früher Projekte jedoch um sechs bis zwölf Monate verlängert, was die Renditen der Entwickler unter Druck setzt und einige Sponsoren zur Refinanzierung drängt. Trotz zeitlicher Verzögerungen garantiert die Beschaffung einen Multi-Gigawattstunden-Zellabruf und festigt den Südafrika-Batteriemarkt als zentrale Säule der nationalen Energiewende.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importabhängige Zell-Lieferkette | -0.4% | National, betrifft alle Lithium-Ionen-Segmente | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Fertigungsbasis | -0.3% | National, mit potenziellem Lokalisierungspotenzial in den Gautenger Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Politische Verzögerungen bei der Speicherlizenzierung | -0.2% | National, NERSA-Zuständigkeit für netzangeschlossene Projekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängige Zell-Lieferkette

Südafrika importiert mehr als 95 % seiner Lithium-Ionen-Zellen, hauptsächlich aus China, Südkorea und Japan, was Integratoren Schifffahrtsstörungen, Rand-Abwertung und Handelsstreitigkeiten aussetzt. Obwohl das Land etwa 40 % des weltweiten Manganerzes abbaut, werden weniger als 5 % der raffinierten Batterie-Mangansulfat-Einheiten im Inland produziert, was Zweiwege-Handelsströme erzwingt, die die Kosten in die Höhe treiben. Die geplante 10.000-Tonnen-Batterie-Mangansulfat-Anlage von Manganese Metal Company wird bis zum Ende des Jahrzehnts nur einen Bruchteil der Kathodenachfrage decken. Jeder 10%ige Rückgang des Rand erhöht die Landekosten der Zellen um etwa 8 %, verlängert die Amortisationszeiten für Wohngebäude-Solarstrom um ein Jahr oder mehr und nimmt etwas Schwung aus dem kurzfristigen Wachstum des Südafrika-Batteriemarkts.

Politische Verzögerungen bei der Speicherlizenzierung

Die Richtlinien des nationalen Energieregulators von Südafrika zu Speichervermögenswerten im Besitz Dritter und zu Systemen hinter dem Zähler über 1 MW befinden sich noch in der Konsultationsphase, was fast 200 MW privater Projekte verzögert. Entwickler sehen sich unsicheren Durchleitungsgebühren und technischen Konformitätskriterien gegenüber, was Ingenieure dazu zwingt, Wechselrichter zu überdimensionieren, um die Netzkode-Kompatibilität sicherzustellen, und die Investitionskosten um bis zu 8 % erhöht. Das Fehlen einer klaren Netzanschlussreihenfolge fügt weitere Unvorhersehbarkeit hinzu, wobei die Genehmigungsfristen von drei Monaten bis zu mehr als einem Jahr reichen. Folglich verlangen einige Investoren höhere Mindestrenditen, was die ansonsten positive Trajektorie des Südafrika-Batteriemarkts dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Aufladbare Batterien gewinnen die Vorherrschaft

Sekundärbatterien machten 78,3 % des Umsatzes im Jahr 2025 innerhalb des Südafrika-Batteriemarkts aus. Sie sollen bis 2031 mit einer CAGR von 7,3 % wachsen, getragen von der Lithium-Ionen-Akzeptanz in Automotive-Exportlinien und Eskoms Netzspeicherausbau. Ford montiert 62.000 Plug-in-Hybrid-Pakete pro Jahr in Silverton, und BMW skaliert X3-PHEV-Module in Rosslyn, was vorhersehbare Nachfragevolumina verstärkt. Primärzellen bleiben auf Unterhaltungselektronik beschränkt, wo Bequemlichkeit die Lebenszyklusökonomie überwiegt.

Blei-Säure verankert weiterhin Automotive-Start-Licht-Zündung und Telekommunikations-Backup dank eines ausgereiften Recyclingkreislaufs, der 96 % des Inhalts zurückgewinnt. Dennoch machen Lithium-Ions überlegene Entladetiefe und hohe Zyklenlebensdauer es zur bevorzugten Chemie für Wohngebäude-Solar-, Büro-, unterbrechungsfreie-Stromversorgung- und Versorgungsspeicherung. REVOVs Second-Life-EV-Module, die 40 % unter dem Preis neuer Zellen liegen, veranschaulichen, wie Kreislaufwirtschaftsmodelle die adressierbare Nachfrage nach Lithium-Ionen-Systemen erweitern. Die Südafrika-Batteriemarktgröße für aufladbare Chemien wird daher ihren Vorsprung gegenüber Primär-Alternativen während des gesamten Prognosehorizonts ausweiten.

Nach Technologie: Etablierte Blei-Säure trifft auf aufkommende Festkörper

Blei-Säure-Technologie hielt 2025 einen Anteil von 45,9 % am Südafrika-Batteriemarktanteil, während Festkörper-Prototypen mit einer CAGR von 23,6 % die schnellste Expansion verzeichnen sollen. Lithium-Ionen bleibt heute der Leistungs- und Kostenmaßstab, aufgeteilt zwischen LFP für stationäre Anwendungen und höherenergetischem NMC für Automotive. Daten der Internationalen Energieagentur zeigen, dass LFP bis 2026 die Hälfte der weltweiten EV-Batterien erfassen könnte, dank kobaltfreier Kathoden und besserer thermischer Stabilität. Vanadium-Redox-Durchflussbatterien bieten eine zwanzigjährige Zyklenlebensdauer und inhärente Nicht-Entflammbarkeit; Bushveld Energys 1-MW/4-MWh-Installation bestätigt das industrielle Potenzial der Chemie, obwohl die Investitionskosten pro Kilowattstunde noch doppelt so hoch sind wie bei Lithium-Ionen.

Natrium-Ionen- und Zink-Luft-Technologien bleiben vorkommerziell, könnten aber preissensible stationäre Märkte nach 2028 stören, wenn die Sicherheit der Rohstoffe kritisch wird. Unterdessen wird die Südafrika-Batteriemarktgröße für Blei-Säure langsam erodieren, da die Vorteile von Recyclingmaterial durch Lithium-Ions überlegene Energiedichte bei neuen Anwendungen überwogen werden. Die kommerzielle Einführung von Festkörper-Batterien um 2028 könnte die Verdrängung beschleunigen, wenn Kostenkurven mit Automotive-Pack-Zielen unter 80 USD pro kWh übereinstimmen.

Nach Anwendung: Industrielle Nachfrage übertrifft Automotive

Industrielle Anwendungen, zu denen Telekommunikations-Backup, unterbrechungsfreie Stromversorgung, Antriebskraft und versorgungsmaßstäbliche Speicherung gehören, sollen bis 2031 mit einer CAGR von 8,8 % wachsen und damit das Automotive-Segment mit 4,1 % übertreffen. Allein Eskoms Vier-Stunden-BESS-Mandat repräsentiert fast 8.700 MWh neue Installationen und übertrifft damit die EV-Nachfrage auf der Straße bei weitem. Ford und BMW exportieren fast alle lokal montierten Plug-in-Hybrid-Pakete, was den heimischen Automotive-Markt auf weniger als 5.000 EVs im Jahr 2022 beschränkt.

Die Bergbauelektrifizierung stärkt die industrielle Erzählung: Anglo Americans Muldenkipper-Prototyp signalisiert einen potenziellen 500-MWh-Batteriebedarf bis 2030. Rechenzentrums-Entwickler in Johannesburg spezifizieren Lithium-Ionen-UPS-Systeme, die die Hälfte der Stellfläche ventilgeregelter Blei-Säure-Alternativen einnehmen und 10 bis 15 Jahre halten. Telekommunikationsbetreiber, die 2023 R 2,5 Milliarden für Backup-Batterien ausgaben, testen Lithium-Ionen-Einheiten mit GPS-Verfolgung, um Diebstahl einzudämmen, der MTN im Jahr 2024 R 450 Millionen kostete. Die Wohngebäude-Nachfrage bewegt sich in höhere Preisklassen: Teslas Powerwall 3 debütierte zu R 181.873 und integriert sich in ein virtuelles Kraftwerksprogramm, das Gutschriften auf Rechnungen generiert. Insgesamt verankert diversifizierte industrielle Auftragserteilung ein mehrjähriges Wachstum im Südafrika-Batteriemarkt.

Geografische Analyse

Gauteng generierte fast 60 % des Umsatzes im Jahr 2025 für den Südafrika-Batteriemarkt, angetrieben durch Automotive-Montage, Telekommunikationsturm-Dichte und Johannesburgs expandierende Rechenzentrumscluster. Ford Silverton, BMW Rosslyn und Nissan Rosslyn machen den Großteil der lokalisierten Paket-Montage aus, während Hochtechnologie-Campus in Midrand Lithium-Ionen-unterbrechungsfreie-Stromversorgung-Systeme spezifizieren, um Netzinstabilität zu mindern. Gehobene Vororte in Johannesburg und Pretoria, die häufige Lastvergabe der Stufen 4 bis 6 erleben, priorisieren Wohngebäude-Solarspeicher und unterstützen damit Premium-Verkäufe von BlueNova- und Freedom-Won-Modulen.

Das Westkap trägt etwa ein Viertel der nationalen Nachfrage bei, verankert durch Kapstadts frühe Akzeptanz von Dach-Solar, Nutzungszeitgebühren und kommunalen Anreizen für Heimenergiespeicher. Tesla-Powerwall- und BlueNova-Einheiten, die zwischen R 66.450 und R 181.873 liegen, gewinnen bei wohlhabenden Haushalten an Bedeutung, während gewerbliche Installationen in Stellenboscher Weingütern und Table-View-Einzelhandelszentren die Akzeptanz kleiner Unternehmen unterstreichen. Zonen für erneuerbare Energien im Westkap und Nordkap beherbergen die Mehrheit der vergebenen versorgungsmaßstäblichen BESS-Projekte und nutzen hohe Solarkapazitätsfaktoren, um Mittagsstromproduktion in Abendspitzen zu verschieben.

Die Provinzen Limpopo und Nordwest bilden einen dritten Knotenpunkt, wo die Bergbauelektrifizierung die Nachfrage nach Hochkapazitäts-Lithium-Ionen-Paketen in Muldenkippern und Untertagelader antreibt. KwaZulu-Natal und das Ostkap machen zusammen etwa 10 bis 15 % des Markts aus, angetrieben durch Durbans Hafenlogistik und Automotive-Komponentenlieferanten. Telekommunikations-Backup-Aufträge, einst in Gauteng und dem Westkap konzentriert, sind regional ausgewogener geworden, da Betreiber Solar-Batterie-Hybride an ländlichen Turmstandorten einsetzen, um den Dieselverbrauch zu senken. Diese räumliche Verteilung verdeutlicht, wie der Südafrika-Batteriemarkt mit Industriezentren, Korridoren für erneuerbare Ressourcen und Elektrifizierungsmandaten übereinstimmt.

Wettbewerbslandschaft

Globale Zellhersteller, CATL, LG Energy Solution, Samsung SDI, BYD und Panasonic, liefern über 90 % der nach Südafrika importierten Lithium-Ionen-Zellen. Lokale Integratoren montieren dann Module und Pakete, die auf Wohngebäude-, Gewerbe- und Versorgungsanforderungen zugeschnitten sind. First National Battery, im Besitz von Metair, produziert jährlich rund 2,2 Millionen Blei-Säure-Einheiten und dominiert den Automotive-Start-Licht-Zündungs-Bereich mit eingespielten Recyclingverträgen. Exide Industries liefert Blei-Säure-Ersatzteile, während BlueNova, Freedom Won und REVOV Lithium-Ionen- und Second-Life-Nischen bedienen.

Strategische Schritte in 2025–2026 umfassen Teslas Auswahl von Rubicon Energy & Automation und Segen South Africa als Powerwall-3-Distributoren, was die Premium-Wohngebäude-Präsenz stärkt. REVOV eröffnete eine Anlage in Durban mit dem Ziel, 2.000 aufbereitete EV-Batterie-Verkäufe im Jahr 2024 zu erzielen, und erweitert damit den Kreislaufwirtschafts-Fußabdruck. Bushveld Minerals steigerte die Vanadium-Elektrolyt-Produktion auf acht Millionen Liter pro Jahr und positioniert sich als Durchflussbatterie-Komponentenlieferant, während die industrielle Mikronetz-Nachfrage reift.

Eskoms 70%-Regel für lokale Inhalte bei Balance-of-Plant-Elementen hat Joint Ventures zwischen internationalen unabhängigen Stromerzeugern und südafrikanischen EPCs angeregt, wie etwa Scatecs Partnerschaft mit WBHO für Tiefbauarbeiten. BYDs laufende Gespräche mit der Regierung über eine potenzielle Montageanlage unterstreichen das wachsende Interesse daran, die regionale Nachfrage nach Fahrzeugen und stationärer Speicherung zu erschließen. Dennoch lässt das Fehlen einer inländischen Gigafabrik die Lieferkette anfällig für Importlogistik und Währungsschwankungen, was einen moderaten statt intensiven Wettbewerb im Südafrika-Batteriemarkt aufrechterhält.

Marktführer der Südafrika-Batterie-Industrie

Eveready (Pty) Ltd.

Probe Group

First National Battery

Freedom Won (Pty) Ltd.

BlueNova Energy (Pty) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Eskom bestätigte Vorzugsbieter für das Batterieenergiespeicher-Ausschreibungsfenster 3 und vergab 1.044 MW an internationale Konsortien.

- März 2025: Ford begann mit der Vollproduktion des Ranger PHEV im Werk Silverton nach einer Investition von R 5,2 Milliarden (272 Millionen USD).

- März 2025: Tesla brachte Powerwall 3 in Südafrika zu einem Preis von R 181.873 einschließlich Gateway 3 auf den Markt und zielt damit auf Premium-Wohngebäude-Solar-plus-Speicher-Anwendungen ab.

- September 2024: BYD führte Gespräche mit der südafrikanischen Regierung über potenzielle lokale Batterie- und EV-Fertigungsinvestitionen weiter.

Berichtsumfang des Südafrika-Batteriemarkts

Eine Batterie kann als elektrochemisches Gerät (bestehend aus einer oder mehreren elektrochemischen Zellen) definiert werden, das mit einem elektrischen Strom geladen und bei Bedarf entladen werden kann. Batterien werden häufig eingesetzt, um kleine elektrische Geräte wie Mobiltelefone, Fernbedienungen und Taschenlampen mit Strom zu versorgen. Batterien werden in erster Linie nach Technologie klassifiziert, basierend auf der zugrunde liegenden Technologie, auf der sie arbeiten. Eine Batterie enthält grundlegend drei Teile: zwei Elektroden und einen Elektrolyten. Eine Batterie funktioniert durch eine chemische Reaktion, eine Oxidationsreaktion an der Kathode und eine Reduktionsreaktion an der Anode, die den Stromkreis schließt und die Ladungsneutralität aufrechterhält. Die chemische Reaktion an der Elektrode ändert sich, wenn die verwendeten Materialien unterschiedlich sind, und führt anschließend zu verschiedenen Batterietypen.

Der südafrikanische Batteriemarkt ist nach Technologie und Anwendung segmentiert. Nach Batterietyp ist der Markt in Primärbatterien und Sekundärbatterien unterteilt. Nach Technologie ist der Markt in Li-Ionen-Batterien, Blei-Säure-Batterien, Nickel-Batterien und Sonstige unterteilt. Nach Anwendung ist der Markt in Industrie, Tragbar, Elektrowerkzeuge, SLI und Sonstige unterteilt. Für jedes Segment wurde die Marktgröße und die Prognose auf der Grundlage des Umsatzes (in Milliarden USD) für alle oben genannten Segmente erstellt.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Durchflussbatterie |

| Aufkommende Chemien |

| Automotive (HEV, PHEV und EV) |

| Industrie (Antriebskraft, Stationär (Telekommunikation, UPS, ESS) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ionen | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Durchflussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automotive (HEV, PHEV und EV) |

| Industrie (Antriebskraft, Stationär (Telekommunikation, UPS, ESS) usw.) | |

| Tragbar (Unterhaltungselektronik usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Batterien in Südafrika?

Wie schnell wächst die Nachfrage nach Batterien in Südafrika?

Welche Chemie führt den Markt für Wohngebäude-Solarspeicher an?

Lithium-Ionen, insbesondere LFP-Module von BlueNova, Freedom Won und Tesla, dominieren aufgrund der hohen Zyklenlebensdauer und kompakten Formfaktoren.

Welchen Anteil hatten Sekundärbatterien im Jahr 2025?

Sekundärchemien erzielten 78,3 % des Marktumsatzes dank der Lithium-Ionen-Akzeptanz in Automotive-Exportlinien und Netzspeicherung.

Warum ist die inländische Zellfertigung noch begrenzt?

Anreize konzentrieren sich auf die Fahrzeugmontage statt auf die Zellfertigung, und Investoren werden durch Skalenrisiken und Herausforderungen bei der Netzzuverlässigkeit abgeschreckt.

Welche Provinz generiert die höchste Batterie-Nachfrage?

Gauteng macht fast 60 % des nationalen Umsatzes aus, bedingt durch die Konzentration von Automobilwerken, Rechenzentrumsclustern und Telekommunikationsinfrastruktur.

Wie groß ist die Chance bei der Bergbau-Elektrifizierung?

Anglo American allein erwartet bis 2030 den Einsatz von Batteriepaketen von über 500 MWh, da Diesel-Muldenkipper-Flotten auf elektrischen Antrieb umgestellt werden.

Seite zuletzt aktualisiert am: