Schweiz Markt für erneuerbares Gas aus Abfall – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

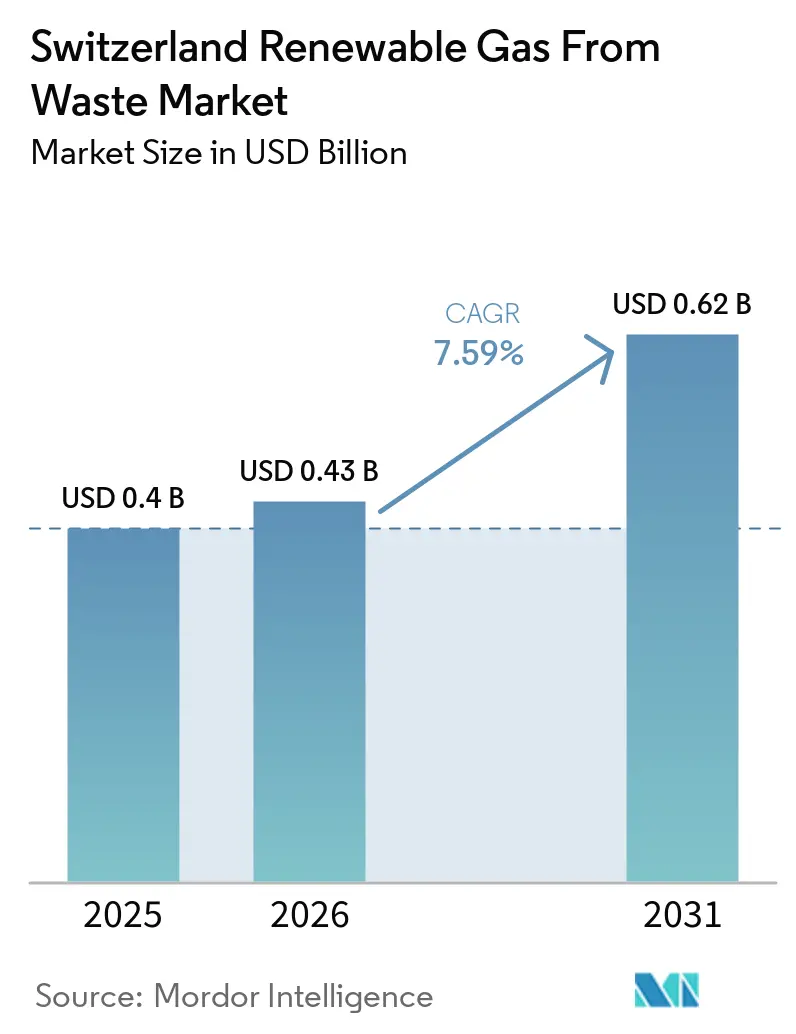

| Marktgröße im Basisjahr (2025) | 0.4 Milliarden US-Dollar |

| Marktgröße (2026) | 0.43 Milliarden US-Dollar |

| Marktgröße (2031) | 0.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.59% CAGR |

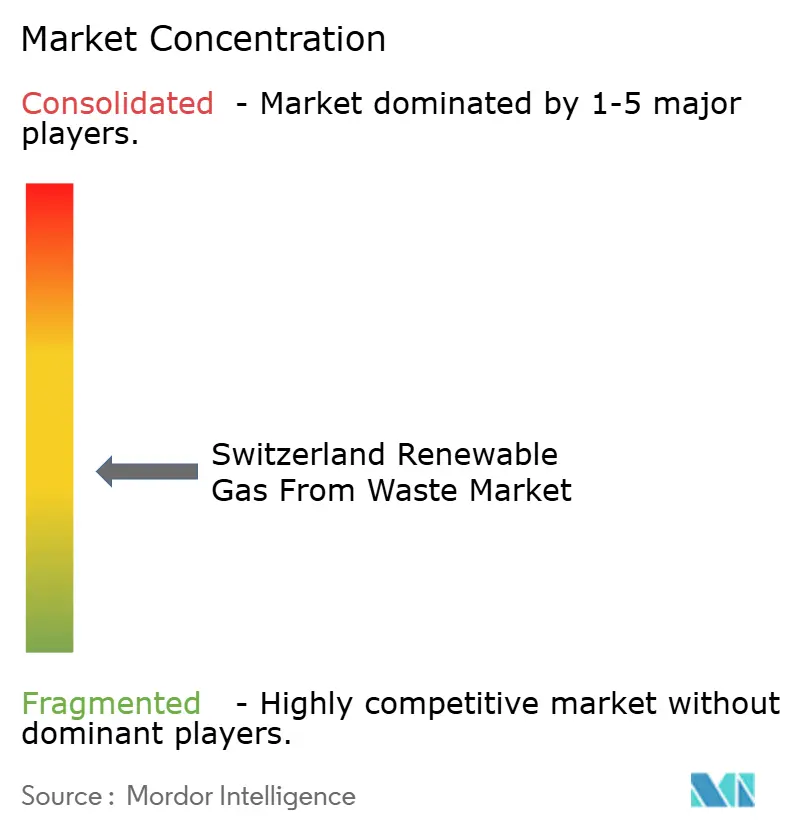

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweiz Markt für erneuerbares Gas aus Abfall – Analyse von Mordor Intelligence

Die Größe des Schweizer Marktes für erneuerbares Gas aus Abfall wird voraussichtlich von 0,4 Milliarden USD im Jahr 2025 und 0,43 Milliarden USD im Jahr 2026 auf 0,62 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 7,59 % verzeichnen.

Die Schweiz verfügt über keine inländischen fossilen Gasreserven, und die Energiekrise von 2022 hat die Abhängigkeit von Gasimporten zu einem direkteren nationalen Energiesicherheitsproblem gemacht, das den Schweizer Markt für erneuerbares Gas aus Abfall heute ebenso stark prägt wie die Klimapolitik. Das politische Umfeld im Jahr 2026 ist stärker als noch zwei Jahre zuvor, da das revidierte CO2-Gesetz und die aktualisierte Energieförderungsverordnung nun die Biomethanproduktion, die Aufbereitung und die Netzeinspeisung unterstützen, anstatt sich hauptsächlich auf die Stromerzeugung zu konzentrieren. Diese Verlagerung lenkt die Aufmerksamkeit der Investoren auf Aufbereitungsinfrastruktur, zertifikatsgestützte Produktion und Projekte, die Bundesförderung mit kantonaler oder privater Finanzierung kombinieren können. Der Wettbewerb im Schweizer Markt für erneuerbares Gas aus Abfall nimmt zu, da versorgungsnahe Unternehmensgruppen Biogasanlagen auf Basis von Kraft-Wärme-Kopplung (KWK) für die Netzeinspeisung nachrüsten und Technologieunternehmen modulare Lösungen anbieten, die die Amortisationszeiten verkürzen. Die größte noch ungenutzte Wachstumschance liegt in der landwirtschaftlichen Gülleverarbeitung, wo die Ressourcenbasis deutlich größer ist als die installierte Anlagenbasis. Allerdings schaffen der KEV-Übergang und das Fehlen eines bundesweiten Gasmarktgesetzes nach wie vor Unsicherheit hinsichtlich der Umstellungswirtschaftlichkeit und der Netzzugangsbedingungen im Schweizer Markt für erneuerbares Gas aus Abfall.

Wichtigste Erkenntnisse des Berichts

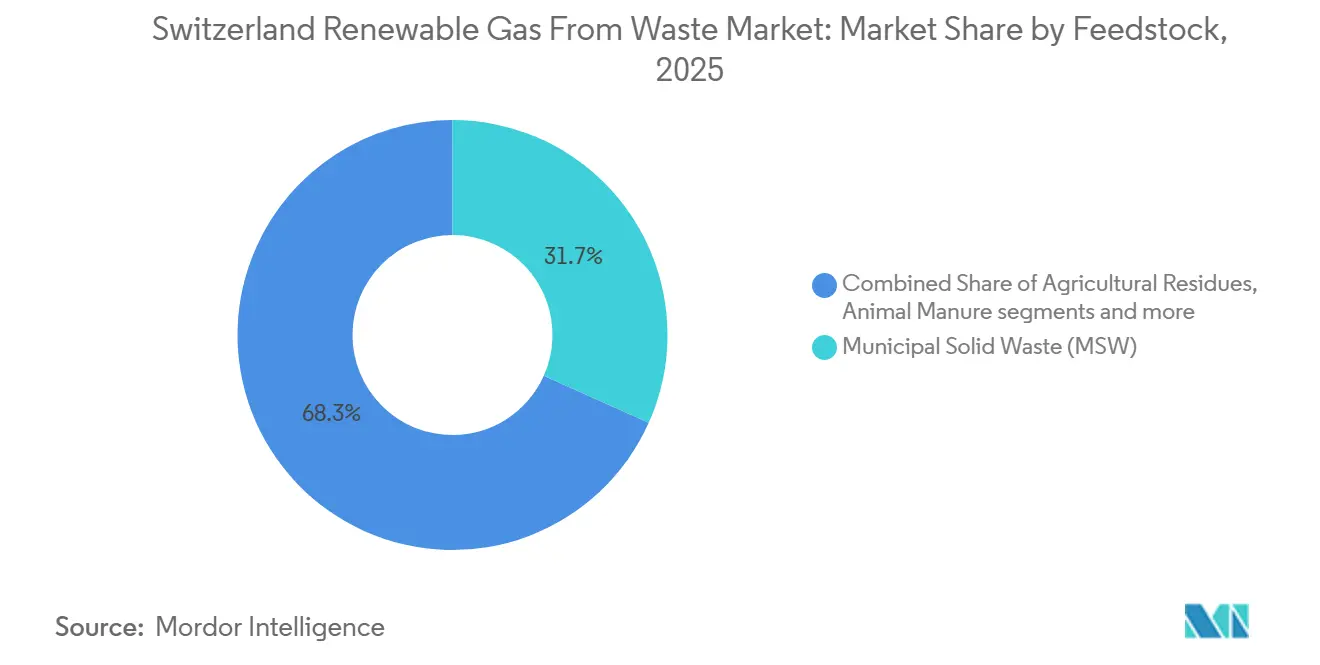

- Nach Ausgangsstoff hielt Siedlungsabfall im Jahr 2025 einen Marktanteil von 31,7 % am Schweizer Markt für erneuerbares Gas aus Abfall, während Lebensmittelabfälle bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 44,4 % der Marktgröße des Schweizer Marktes für erneuerbares Gas aus Abfall auf die anaerobe Vergärung, während Biogasaufbereitungssysteme bis 2031 voraussichtlich mit einer CAGR von 10,9 % wachsen werden.

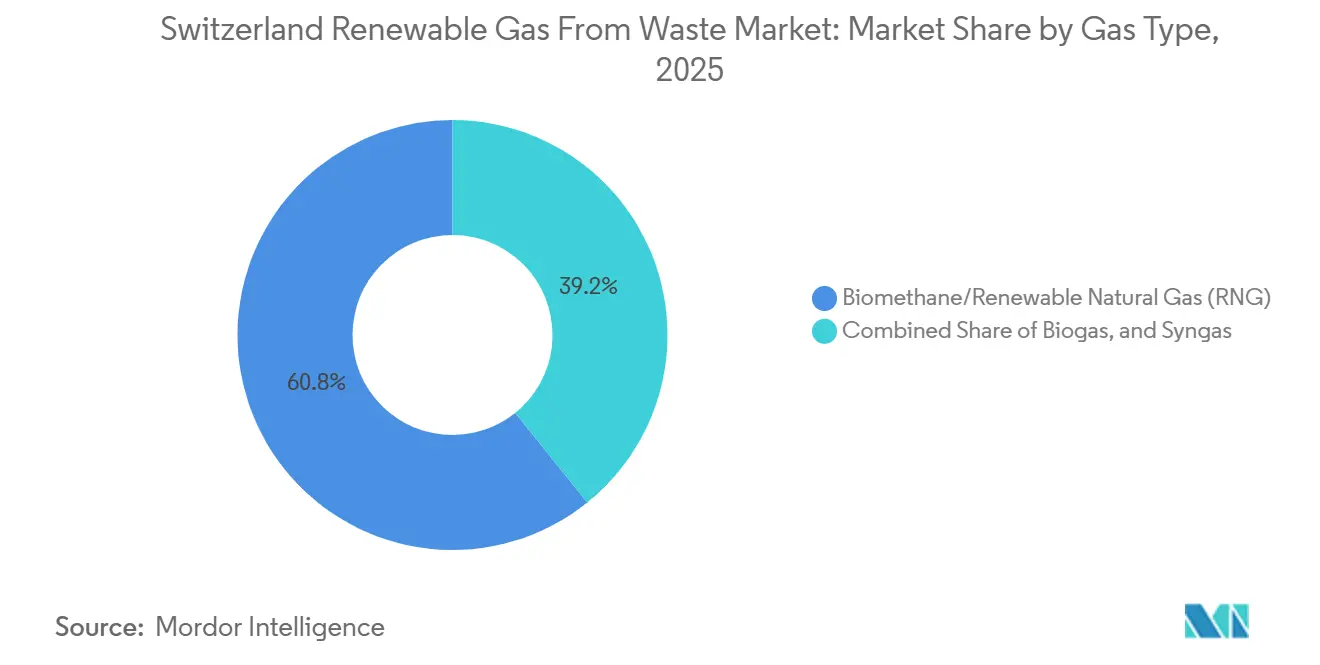

- Nach Gastyp hielt Biomethan/erneuerbares Erdgas (RNG) im Jahr 2025 einen Marktanteil von 60,8 % am Schweizer Markt für erneuerbares Gas aus Abfall und wird bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 32,8 % des Schweizer Marktes für erneuerbares Gas aus Abfall auf die Netzeinspeisung, während Kraftstoff für den Transportsektor die höchste prognostizierte CAGR von 12,6 % bis 2031 verzeichnete.

- Nach Komponente entfielen im Jahr 2025 33,2 % des Schweizer Marktes für erneuerbares Gas aus Abfall auf Gasaufbereitungs- und Aufbereitungseinheiten, während Überwachungs- und Steuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 10,5 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Schweiz Markt für erneuerbares Gas aus Abfall – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neue CO2-Gesetz-Biomethanförderung durch Netzeinspeisung | +2.5% | National | Kurzfristig (≤ 2 Jahre) |

| PSI-Studie zu Biomethan, das 25 % bis 50 % des künftigen Gasbedarfs deckt | +1.8% | National | Langfristig (≥ 4 Jahre) |

| Unterstützung durch die revidierte Energieförderungsverordnung für abfallbasierte Anlagen | +1.5% | National | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach erneuerbarem Gas im Schwertransport und in kommunalen Netzen | +1.2% | National, mit Schwerpunkt in den Korridoren Zürich, Bern, Luzern, Basel | Mittelfristig (2–4 Jahre) |

| Ausbau der Biomethan-Netzeinspeisung durch Axpo und Energie 360° | +0.8% | Deutschschweizer Kantone, mit nationaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Biomethan deckt bereits rund 8 % des Gasverbrauchs | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neues CO2-Gesetz führt dedizierte Biomethanproduktionsförderung über Netzeinspeisung ein

Im Schweizer Markt für erneuerbares Gas aus Abfall ist der unmittelbarste Katalysator die Neugestaltung der Bundesförderung und nicht eine einfache Erhöhung des Subventionsvolumens. Artikel 34a des revidierten CO2-Rahmens, der ab Januar 2025 in Kraft ist, führte einen dedizierten Investitionsbeitrag für neue Biomethan-Anlagen und wesentliche Erweiterungen bestehender Anlagen ein, die Biogas auf Netzqualität aufbereiten, um es einzuspeisen oder lokal als Kraftstoff zu nutzen. Die Förderberechtigung hängt von einer Steigerung der Bruttoenergieerzeugung um 25 % gegenüber dem Dreijahresdurchschnitt ab, wodurch die Förderung auf echte Kapazitätserweiterungen statt auf kleine Effizienzgewinne ausgerichtet wird. Die Förderung kann mit kantonaler Unterstützung, privater Finanzierung und dem VSG-Biogasfonds kombiniert werden, was zu einer effektiven Amortisationszeit für förderfähige Projekte führt, die deutlich unter der des früheren Rahmens liegt.[1]Bundesamt für Energie, "Förderrichtlinien für Biomethan-Anlagen gemäß CO2-Gesetz," Bundesamt für Energie, bfe.admin.ch Die Regelung schließt auch bestehende KEV-, Einspeisevergütungs- und Marktprämienempfänger aus und zwingt Betreiber, zwischen der bisherigen Förderung und dem neuen Netzeinspeisungsweg zu wählen, was den Übergang weg von reinen KWK-Modellen im Schweizer Markt für erneuerbares Gas aus Abfall beschleunigt.[2]Schweizerischer Bundesrat, "Inländisches Biomethan kann die Schweiz unabhängiger machen," Schweizerische Bundesverwaltung, admin.ch

PSI-Studie bestätigt, dass inländisches Biomethan 25–50 % des künftigen Gasbedarfs decken kann

Eine Studie des Paul Scherrer Instituts (PSI), die Anfang 2026 veröffentlicht wurde, ergab, dass inländisches Biomethan aus Holzrückständen, Grünabfällen und Klärschlamm 25 % bis 50 % des künftigen Gasbedarfs der Schweiz decken könnte, was dem Schweizer Markt für erneuerbares Gas aus Abfall eine stärkere langfristige Nachfragebasis verschafft, als frühere angebotsseitige Debatten vermuten ließen. Die Studie knüpfte dieses Potenzial an eine vorherige Elektrifizierung der Raumheizung durch Wärmepumpen, da ein deutlich kleineres Gassystem die verbleibende Nachfrage leichter mit inländischem erneuerbarem Gas decken ließe. Das bedeutet, dass sich der wirtschaftliche Fall auch ohne absolutes Wachstum des Gasverbrauchs verbessert, da der adressierbare Anteil für abfallbasiertes Gas steigt, wenn die konventionelle Gasnachfrage sinkt. Das PSI stellte auch klar, dass die Topografie und Bevölkerungsdichte der Schweiz die Rolle dedizierter Energiepflanzen begrenzen, was den Nachfragefall mit echten Abfall- und Reststoffströmen in Einklang hält. Diese Übereinstimmung ist wichtig, weil sie dem Schweizer Markt für erneuerbares Gas aus Abfall eine stärkere politische Dauerhaftigkeit verleiht, als ein auf anbaubasierten Ausgangsstoffen aufgebautes System wahrscheinlich erhalten würde.

Unterstützung durch die revidierte Energieförderungsverordnung für abfallbasierte Anlagen

Die revidierte EnFV, die im Rahmen des aktualisierten Energiegesetzes ab Januar 2025 vollständig in Kraft ist, ersetzte die ältere KEV-Tariflogik durch ein Referenzanlagensystem, das Investitionsbeiträge mit einem pro Kilowattstunde gezahlten Betriebskostenbeitrag kombiniert. Für landwirtschaftliche Biomasseanlagen, die Gülle, Mist und organische Reststoffe verwenden, kann der Betriebskostenbeitrag CHF 29 Rappen pro kWh (USD 36,7 Cent pro kWh) erreichen, was die höchste Förderstufe im Rahmen darstellt. Die Investitionsförderung für förderfähige winterproduzierende abfallbasierte Anlagen kann bis zu 60 % der förderfähigen Kosten abdecken und reduziert das Kapitalrisiko für kleinere gemeinschaftliche Vergärer in kälteren Kantonen erheblich. Anlagen, die von der Stromerzeugung auf die Biomethan-Netzeinspeisung umstellen, können noch einen Beitrag von 15 % für Anlagenaufrüstungen erhalten, was Nachrüstungen in der gesamten installierten Anlagenbasis des Schweizer Marktes für erneuerbares Gas aus Abfall wirtschaftlicher macht. Pronovo AG verwaltet diese Beiträge nun zusammen mit dem nationalen HKN-System zur Verfolgung von erneuerbarem Gas, das eine überprüfbare Verbindung zwischen Produktion, Zertifizierung und Endnutzung herstellt.

Steigende Nachfrage nach erneuerbarem Gas im Schwertransport und in kommunalen Netzen

Der Schweizer Markt für erneuerbares Gas aus Abfall erhält auch Unterstützung aus Nachfragekanälen, die nicht direkt von Produktionssubventionen abhängen. PSI-Forschungen zum Schwerlastverkehr zeigten, dass verflüssigtes Biogas im Einsatz bei schweren Nutzfahrzeugen deutlich niedrigere Well-to-Wheel-Emissionen liefert als fossiler Diesel und LNG. Batterie-elektrische und Brennstoffzellen-Lkw bleiben bis 2029 von der LSVA befreit. Dennoch drängt diese Frist Logistikbetreiber dazu, Biomethanoptionen für Strecken in Betracht zu ziehen, bei denen eine vollständige Elektrifizierung kostspielig oder schwierig umzusetzen bleibt. Kommunale Energienetze bilden einen zweiten Nachfragekanal, da kantonale Energiegesetze Versorgungsunternehmen unter Druck setzen, den Anteil erneuerbaren Gases in ihrem Absatz zu erhöhen, ohne die bestehende Infrastruktur zu ersetzen. Energie 360° erhöhte den erneuerbaren Anteil in seinem direkten Energieabsatz im Jahr 2024 auf 27 % und strebte für 2025 ein Ziel von 30 % an, wobei die Biomethanexpansion ein zentrales Instrument darstellt. Zusammen bieten Schwertransport und kommunale Netze dem Schweizer Markt für erneuerbares Gas aus Abfall eine Nachfragebasis, die auch bei sich ändernden Förderbedingungen relevant bleibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kein bundesweites Gasmarktgesetz zur Kostenzuweisung für Netzanschlüsse | -1.5% | National | Mittelfristig (2–4 Jahre) |

| Unsicherheit während des Auslaufens der KEV-Einspeisevergütung | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Alpine Topografie und verstreute Ausgangsstoffe erhöhen Logistikkosten | -0.9% | Ländliche und alpine Kantone | Langfristig (≥ 4 Jahre) |

| Importiertes Biogas wird nach aktuellen Zollvorschriften nicht als erneuerbar anerkannt | -0.7% | National, betrifft importabhängige Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kein bundesweites Gasmarktgesetz zur Kostenzuweisung für Netzanschlüsse

Das stärkste strukturelle Hemmnis im Schweizer Markt für erneuerbares Gas aus Abfall geht von der Gesetzgebung und nicht von der Technologie aus. Der Schweiz fehlt nach wie vor ein einheitliches bundesweites Gasmarktgesetz, und die aktuelle Rechtsgrundlage bleibt das Rohrleitungsgesetz von 1963, das einen Transport nur dann vorschreibt, wenn er technisch und wirtschaftlich machbar ist. Der Bundesrat hat das Thema im September 2025 mit einem revidierten Entwurf des Gasversorgungsgesetzes wieder aufgegriffen, der einen regulierten Netzzugang, einen Marktzonenoperator und eine erweiterte Energieregulierungsbehörde vorschlug, wobei die Konsultation im Dezember 2025 endete. Der SVGW lehnte diesen Entwurf im Dezember 2025 ab und argumentierte, er könnte zusätzliche Rechtsunsicherheit schaffen und die Entwicklung der erneuerbaren Gasinfrastruktur verlangsamen. Bis ein endgültiges Gesetz verabschiedet ist, müssen Produzenten und Netzbetreiber Zugang und Kostenzuweisung weiterhin von Fall zu Fall aushandeln, was größeren versorgungsnahen Akteuren gegenüber kleineren unabhängigen und landwirtschaftlichen Entwicklern im Schweizer Markt für erneuerbares Gas aus Abfall einen Vorteil verschafft.

Unsicherheit während des Auslaufens der KEV-Einspeisevergütung

Das zweite wesentliche Hemmnis ist der Übergang vom älteren KEV-Fördermodell zum neuen beitragsbasierten Modell. Rund 320 Biomasseanlagen, darunter abfallbasierte Biogasanlagen, erhalten noch KEV-Förderung, und viele Anlagen, die zwischen 2015 und 2019 in das System eingetreten sind, werden zwischen 2030 und 2034 das Ende ihrer Förderung erleben. Betreiber, die Zugang zum neuen Rahmen erhalten möchten, müssen aus dem KEV aussteigen, und der Eintritt in den CO2-Gesetz-Investitionsweg sperrt eine Rückkehr zum KEV für 10 Jahre. Das schafft ein Pausenrisiko für Betreiber, die unsicher sind, ob gleitende Marktprämien und Spotmarkterlöse die Umstellungskosten für einen Wechsel von KWK zur Netzeinspeisung vollständig abdecken werden. Der Referenzmarktpreis für Biomassestrom betrug im ersten Quartal 2025 CHF 128,62 pro MWh (USD 162,8 pro MWh), was darauf hindeutet, dass Markterlöse allein das Investitionsrisiko für kleinere Anlagen im Schweizer Markt für erneuerbares Gas aus Abfall nicht beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsstoff: Siedlungsabfall bildet die Basis, Lebensmittelreste führen die nächste Welle an

Im Schweizer Markt für erneuerbares Gas aus Abfall machte Siedlungsabfall im Jahr 2025 31,7 % des Ausgangsstoffmixes aus und ist damit der größte einzelne Eingangsstrom und die deutlichste Grundlastquelle für die kurzfristige Projektökonomie. Diese Führungsposition ergibt sich aus dichten städtischen Sammelsystemen und langjährig etablierten Getrenntsammlungspraktiken in Kantonen wie Zürich, Bern und Basel-Stadt, wo Bioabfall bereits über organisierte kommunale Kanäle erfasst wird. Klärschlamm und industrielle organische Abfälle tragen stabile Mengen zum Schweizer Markt für erneuerbares Gas aus Abfall bei, da beide Ströme mit bestehenden Behandlungs- und Verarbeitungssystemen und nicht mit freiwilligem Sammelverhalten verbunden sind. Schweizer Kläranlagen produzieren bereits 90 Millionen Kubikmeter Biogas pro Jahr, und die bewertete Produktion könnte durch Technologieoptimierung um mehr als 20 % steigen.

Lebensmittelabfälle sind der am schnellsten wachsende Ausgangsstoff im Schweizer Markt für erneuerbares Gas aus Abfall und werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen. Dieser Anstieg spiegelt eine stärkere Umleitung organischer Abfälle aus Haushalten und der Lebensmittelverarbeitung wider, wo industrielle Abwasser- und Reststoffströme noch immer 660 GWh pro Jahr ungenutztes Biogaspotenzial enthalten. Landwirtschaftliche Reststoffe und Tiermist stellen eine große ungenutzte Ressource dar, da die Schweiz 40.000 Landwirtschaftsbetriebe, aber nur 110 güllbasierte Anlagen zur anaeroben Vergärung hat, die derzeit nur 1,2 % des nationalen Gasverbrauchs beitragen, gegenüber einem nachhaltig erreichbaren Methanpotenzial von 27.000 Terajoule. Deponiegas bleibt marginal, da die Schweiz die Deponierung organischer Abfälle seit den 1990er Jahren faktisch verboten hat, sodass das künftige Wachstum in der Schweizer Branche für erneuerbares Gas aus Abfall stärker von der Mobilisierung verstreuter landwirtschaftlicher und lebensmittelverarbeitender Ströme als von der Ausweitung der Deponiegasgewinnung abhängen wird.

Nach Technologie: Anaerobe Vergärung dominiert heute, Aufbereitung definiert die Wirtschaftlichkeit neu

Die anaerobe Vergärung machte im Jahr 2025 44,4 % des Technologiemixes aus und bleibt damit der dominierende Produktionsweg im Schweizer Markt für erneuerbares Gas aus Abfall. Die installierte Basis umfasst mehr als 100 Biogasanlagen für organische Abfälle und rund 110 landwirtschaftliche Anlagen, was eine deutlich tiefere operative Grundlage für die Vergärung bietet als jeder thermochemische Weg. Die Trockenfermentation war in der Schweiz besonders bedeutsam, da sie für feste Ausgangsstoffe wie Grünabfälle und Bioabfälle geeignet ist und weitgehend mit dem von Hitachi Zosen Inova lizenzierten KOMPOGAS-Verfahren verbunden ist.[3] IEA Bioenergy Task 37, "Fallstudie, Limeco Schweiz, Power-to-Gas und Biomethanisierung in Dietikon," IEA Bioenergy Task 37, task37.ieabioenergy.com Die Deponiegasgewinnung trägt nur eine begrenzte Menge bei, da die Ausgangsstoffbasis durch die langjährige Abfallpolitik eingeschränkt ist.

Biogasaufbereitungssysteme sind die am schnellsten wachsende Technologiekategorie und werden bis 2031 voraussichtlich mit einer CAGR von 10,9 % wachsen. Der Grund ist einfach: Die Aufbereitung erhöht den Methangehalt des Biogases von einem typischen Bereich von 55 % bis 65 % auf netzqualitätsfähiges Biomethan über 97 %, was den Zugang zu Gasnetzsales, Transportkraftstoffmärkten und neuer Bundesförderung eröffnet. Vergasung und Pyrolyse bleiben im großen Maßstab vorkommerziell, während Holzvergasung und Power-to-Gas-Methanisierung noch von Forschungs- und Pilotarbeiten statt von breitem Einsatz geprägt sind. Das Fördermodell selbst stärkt diesen Trend nun, da Referenzanlagenberechnungen die Kosten von Aufbereitungssystemen sichtbarer und zentraler für die Beitragshöhen im gesamten Schweizer Markt für erneuerbares Gas aus Abfall machen.

Nach Gastyp: Biomethan/Erneuerbares Erdgas (RNG) führt das Segmentwachstum an

Biomethan/Erneuerbares Erdgas (RNG) hielt im Jahr 2025 einen Marktanteil von 60,8 % am Schweizer Markt für erneuerbares Gas aus Abfall und ist damit das führende Gastypensegment im Markt. Diese kombinierte Position spiegelt die starke kommerzielle Präferenz für Gasformate wider, die in Netzeinspeisung und Transportanwendungen eingebracht werden können, mit geringeren Integrationshürden als Rohbiogas. Die Schweizer Förderpolitik begünstigt ebenfalls aufbereitetes, zertifizierbares erneuerbares Gas, wodurch die Rolle von Biomethan und RNG im bestehenden Gasnetz gestärkt wird. Das Segment wird bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen, unterstützt durch steigende Netzeinspeisung und Nachfrage nach Transportkraftstoffen.

Der Wachstumsausblick für dieses Segment wird durch seine breitere strategische Rolle im Schweizer Gasdekarbonisierungspfad gestützt. Biomethan bleibt der unmittelbarste Weg zur Substitution von fossilem Gas in Verteilnetzen, während RNG durch Power-to-Gas-Pfade, die überschüssigen erneuerbaren Strom und abgeschiedenes CO2 nutzen können, langfristigen Mehrwert schafft. Dies verleiht dem Segment eine breitere operative Logik als nicht aufbereitetem Biogas, das noch stärker an die Vor-Ort-KWK-Nutzung in Anlagen gebunden ist, die noch nicht auf Aufbereitung umgestellt haben. Synthesegas bleibt eine kleinere kommerzielle Kategorie, da es noch hauptsächlich als Zwischenprodukt in thermochemischen Umwandlungsprozessen und nicht als direkt vermarkteter Gasstrom verwendet wird. Da das nationale HKN-System für Zertifizierung und Rückverfolgbarkeit immer zentraler wird, werden Biomethan und RNG voraussichtlich weiter an Bedeutung gewinnen, da sie am direktesten mit überprüfbarer Versorgung, Netzkompatibilität und Lieferanten-Compliance-Anforderungen übereinstimmen.

Nach Anwendung: Netzeinspeisung dominiert, Transportkraftstoff beschleunigt sich stark

Die Netzeinspeisung machte im Jahr 2025 32,8 % des Schweizer Marktes für erneuerbares Gas aus Abfall aus und ist damit die größte Anwendung. Dieser Weg ist kommerziell attraktiv, da er das bestehende Gassystem nutzt, anstatt dedizierte Verteilungsanlagen oder Änderungen an der Endverbraucherausrüstung zu erfordern. Er stimmt auch mit dem neuen Förderdesign überein, da Bundesbeiträge explizit an Anlagen geknüpft sind, die auf Einspeisequalität aufrüsten und entweder ins Netz einspeisen oder Gas lokal als Kraftstoff nutzen. KWK behält eine bedeutende installierte Basis, aber ihr relatives Gewicht nimmt ab, da die Post-KEV-Wirtschaftlichkeit höherwertige Biomethanwege begünstigt.

Transportkraftstoff ist die am schnellsten wachsende Anwendung und wird bis 2031 voraussichtlich mit einer CAGR von 12,6 % wachsen. Das Segment wird durch stärkeres Interesse an verflüssigtem Biomethan für den Schwertransport angetrieben, insbesondere auf langen Strecken und in Anwendungen mit hohen Nutzlastanforderungen, wo eine vollständige Elektrifizierung schwierig ist. Bundesforschungen im Jahr 2025 bestätigten, dass verflüssigtes Biomethan starke Lebenszyklusemissionsvorteile bieten kann, was seine Position in der Dekarbonisierungsplanung des Güterverkehrs verbessert. Industrie-, Wohn- und Gewerbeheizung steigen ebenfalls, unterstützt durch kantonale Anforderungen an einen höheren erneuerbaren Gasanteil. Dennoch zieht der stärkste Kapitalfluss im Schweizer Markt für erneuerbares Gas aus Abfall nun in Richtung Einspeisung und Transportnutzung.

Nach Komponente: Verarbeitungsinfrastruktur treibt den Kapitaleinsatz, intelligente Systeme skalieren schnell

Gasaufbereitungs- und Aufbereitungseinheiten machten im Jahr 2025 33,2 % der Komponentennachfrage aus und sind damit die größte Investitionskategorie im Schweizer Markt für erneuerbares Gas aus Abfall. Dies spiegelt den Wandel von der Rohbiogasnutzung in KWK-Systemen hin zu hochreinem Biomethan für Netzeinspeisung und Transportkraftstoffanwendungen wider. Druckwechseladsorption und membranbasierte Systeme sind die sichtbarsten Technologiepfade, und der Standort Dietikon zeigte diesen Trend mit einer im Februar 2024 installierten CO2-Membraneinheit. Vergärer und Fermentationssysteme bleiben die zweitgrößte Komponentengruppe, mit zunehmender Standardisierung im Trockenfermentationsanlagendesign.

Überwachungs- und Steuerungssysteme sind das am schnellsten wachsende Komponentensegment und werden bis 2031 voraussichtlich mit einer CAGR von 10,5 % wachsen. Die Nachfrage ergibt sich aus zwei miteinander verbundenen Bedürfnissen: überprüfbare Messung für Verfolgung und Kostenunterstützung sowie Prozesssteuerung zur Verbesserung der Gasertragsstabilität. Kompressoren und Speichersysteme bleiben ebenfalls unverzichtbar, da die Einspeisung in lokale Netze häufig Druckerhöhungen von 5 bar oder mehr an neuen Einspeisepunkten wie Aarberg erfordert. Das bedeutet, dass die Komponentenausgaben im Schweizer Markt für erneuerbares Gas aus Abfall nicht mehr nur auf Vergärungsbehälter ausgerichtet sind, sondern zunehmend auf die digitalen und mechanischen Schichten, die die Produktion für höherwertige Märkte qualifizieren.

Geografische Analyse

Im Jahr 2026 beläuft sich der Schweizer Markt für erneuerbares Gas aus Abfall auf 0,43 Milliarden USD, aber sein interner Ausbau ist ungleichmäßig über das Land verteilt und nicht gleichmäßig nach Kantonen aufgeteilt. Die Produktion konzentriert sich in den deutschsprachigen Kantonen, insbesondere Zürich, Aargau, Bern, Luzern und St. Gallen, wo die Bioabfallsammlung gut etabliert ist und der Zugang zum Gasnetz unkomplizierter ist. Die nationale Energiebehörde verzeichnete im Jahr 2024 1.700 Terajoule in das Schweizer Gasverteilnetz eingespeistes Biogas, gegenüber 1.580 Terajoule im Jahr 2023, was einem Wachstum von 7,6 % gegenüber dem Vorjahr entsprach, bevor das neue Bundesförderregime 2025 vollständig durch die Projektpipeline gewirkt hatte. Dieses Muster zeigt, dass der Schweizer Markt für erneuerbares Gas aus Abfall bereits vor den jüngsten politischen Änderungen Dynamik aufbaute. Städtische Zentren in diesen Kantonen beherbergen auch die dichtesten kommunalen Energienetze, sodass die Wirtschaftlichkeit der Netzeinspeisung dort am stärksten ist, wo Leitungsdichte und Abfallverfügbarkeit zusammentreffen.

Die Romandie, einschließlich Waadt, Genf und Freiburg, ist eine aufstrebende Wachstumszone für den Schweizer Markt für erneuerbares Gas aus Abfall, da die Ressourcenbasis größer ist als die aktuelle Abfall-zu-Gas-Anlagenbasis. Regionale Versorgungsunternehmen sind in der Entwicklung erneuerbarer Gase aktiv, doch die Anlagendichte in der französischsprachigen Region bleibt unter dem Schweizer Durchschnitt. Die alpinen und voralpinen Kantone, darunter Uri, Graubünden und Wallis, sehen sich mit höheren Logistikkosten konfrontiert, da die Ausgangsstoffe stärker verstreut sind und das Gelände die Transportkomplexität erhöht. Die Topografie und Bevölkerungsdichte der Schweiz verhindern auch den großflächigen Anbau von Energiepflanzen, was alpine Projekte an lokale Reststoffe statt an alternative Ausgangsstoffe bindet. Infolgedessen benötigen diese Kantone entweder kleine lokale Vergärer, die an Landwirtschaftsabfälle angebunden sind, oder müssen sich auf Biomethan verlassen, das in tiefergelegenen städtischen Gebieten produziert und über das Netz transportiert wird.

Innerhalb Europas lag der Schweizer Anteil erneuerbarer Gase, einschließlich Biomethan-Zertifikaten, im Bereich von 6 % bis 8 % des gesamten Gasverbrauchs, womit der Schweizer Markt für erneuerbares Gas aus Abfall beim Durchdringungsgrad vor dem breiteren Durchschnitt der Europäischen Union liegt. Die Schweiz lag noch hinter Vorreitern wie Dänemark und Deutschland zurück, da ihr ein formaler bilateraler Rahmen für CO2-Gutschriftentransfers für erneuerbares Gas mit der Europäischen Union fehlt. Diese Lücke schränkt die Möglichkeit ein, importiertes Biomethan auf inländische Verpflichtungen anzurechnen, und reduziert damit die Versorgungsflexibilität der Käufer. Gleichzeitig stützt sie einen Aufschlag für die inländische Produktion und stärkt die kommerzielle Position Schweizer Produzenten im Schweizer Markt für erneuerbares Gas aus Abfall.

Wettbewerbslandschaft

Der Schweizer Markt für erneuerbares Gas aus Abfall ist mäßig konsolidiert um eine Gruppe etablierter versorgungsnaher Betreiber, spezialisierter Biogasproduzenten, landwirtschaftlicher Genossenschaften und Abfallwirtschaftsunternehmen, die gemeinsam einen bedeutenden Anteil der Produktion und Versorgungsinfrastruktur für erneuerbares Gas des Landes kontrollieren. Wichtige Marktteilnehmer haben ihre Positionen durch Integration über Ausgangsstoffbeschaffung, anaerobe Vergärung, Biomethanaufbereitung, Zertifikatsverwaltung und Vermarktung von erneuerbarem Gas gestärkt. Dieses integrierte Betriebsmodell reduziert das Versorgungsrisiko und bietet einen Vorteil bei der Sicherung langfristiger Ausgangsstoffverträge und des Netzzugangs. Kleinere unabhängige Entwickler stehen weiterhin vor Herausforderungen in Bezug auf Ausgangsstoffverfügbarkeit, Projektfinanzierung und Infrastrukturzugang; das im Januar 2025 eingeführte nationale System zur Verfolgung erneuerbarer Gase hat jedoch die Markttransparenz verbessert und unabhängigen Produzenten eine effektivere Teilnahme am Handel mit Zertifikaten für erneuerbares Gas ermöglicht.

Die stärksten Wachstumschancen liegen weiterhin in der landwirtschaftlichen Gülleverarbeitung und der Verwertung organischer Abfälle, wo die Schweiz erhebliches ungenutztes Ausgangsstoffpotenzial hat. Unternehmen mit starken landwirtschaftlichen Partnerschaften und regionalen Abfallsammlungsnetzen sind zunehmend in der Lage, die Produktionskapazität zu erweitern. Eine weitere aufkommende Chance liegt in der Power-to-Gas-Methanisierung, wo Projekte wie die Biomethanisierungsanlage Dietikon das Potenzial zur Verbesserung der erneuerbaren Gasproduktion und der betrieblichen Flexibilität demonstriert haben. Der Wettbewerb um hochwertige organische Abfallströme, Gülle und landwirtschaftliche Reststoffe nimmt zu, was eine zuverlässige Ausgangsstoffbeschaffung und langfristige Liefervereinbarungen zu wichtigen Wettbewerbsdifferenzierungsmerkmalen macht. Die EnFV-Anreize für landwirtschaftliche Biomasse unterstützen zusätzlich Produzenten, die abfallbasierte Ausgangsstoffe priorisieren und eine zertifizierte Rückverfolgbarkeit erneuerbarer Gase aufrechterhalten.

Jüngste strategische Entwicklungen veranschaulichen, wie Marktteilnehmer ihre Positionen im Schweizer Markt für erneuerbares Gas aus Abfall stärken. Neue Investitionen in Biomethanaufbereitung, Netzeinspeisungsanlagen und Verarbeitungsanlagen für organische Abfälle erweitern das inländische Angebot an erneuerbarem Gas. Das Biomethanprojekt Aarberg, das die KWK-basierte Biogaserzeugung in netzeingespeistes erneuerbares Gas umwandelte und langfristige Abnahmevereinbarungen sicherte, demonstriert die zunehmende Verlagerung hin zu einer höherwertigen Biomethanvermarktung. Darüber hinaus ermöglichen Investitionen in lokale Verarbeitungsinfrastruktur und Pipelineanschlüsse den Produzenten, die Versorgungseffizienz zu verbessern und mehr erneuerbares Gas in regionale Netze zu integrieren. Kontinuierliche Verbesserungen bei Aufbereitungstechnologien, einschließlich CO₂-Membrantrennungssystemen, die beim Power-to-Gas-Projekt Dietikon demonstriert wurden, verbessern weiterhin die Anlageneffizienz und unterstützen die langfristige Wettbewerbsfähigkeit Schweizer Produzenten erneuerbarer Gase.

Marktführer in der Schweizer Branche für erneuerbares Gas aus Abfall

Energie 360° AG

Axpo Biomasse AG

Ökostrom Schweiz AG

Swiss Farmer Power Inwil AG

AVAG Umwelt AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Axpo gab am 31. März 2026 offiziell bekannt, dass Axpo Kompogas Wauwil AG plant, eine neue Biogasaufbereitungsanlage zu bauen, um das KWK-System zu ersetzen. Das Projekt umfasst eine Investition von ca. CHF 3 Millionen, eine Biomethanproduktion von 11,4 GWh/Jahr, einen Pipelineanschluss an EWL und eine Zusammenarbeit mit Wauwiler Champignons AG.

- Februar 2026: Axpo gab bekannt, dass die Fermentationsanlage Aarberg ihre KWK-Einheit durch eine Biomethanaufbereitungsanlage ersetzt hat. EWB unterzeichnete einen vollständigen Abnahmevertrag. Das Gas wird über Seelandgas AG eingespeist, während GVM eine Druckerhöhungsstation baut. Die Anlage verarbeitet jährlich rund 20.000 Tonnen Biomasse.

Berichtsumfang des Schweizer Marktes für erneuerbares Gas aus Abfall

| Siedlungsabfall (MSW) |

| Landwirtschaftliche Reststoffe |

| Tiermist |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfälle |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan/Erneuerbares Erdgas (RNG) |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) |

| Netzeinspeisung |

| Transportkraftstoff |

| Industrieheizung |

| Wohn- und Gewerbeheizung |

| Sonstige |

| Gassammelsysteme |

| Vergärer und Fermentationssysteme |

| Gasaufbereitungs- und Aufbereitungseinheiten |

| Kompressoren und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nach Ausgangsstoff | Siedlungsabfall (MSW) |

| Landwirtschaftliche Reststoffe | |

| Tiermist | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfälle | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogasaufbereitungssysteme | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan/Erneuerbares Erdgas (RNG) | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) | |

| Netzeinspeisung | |

| Transportkraftstoff | |

| Industrieheizung | |

| Wohn- und Gewerbeheizung | |

| Sonstige | |

| Nach Komponente | Gassammelsysteme |

| Vergärer und Fermentationssysteme | |

| Gasaufbereitungs- und Aufbereitungseinheiten | |

| Kompressoren und Speichersysteme | |

| Stromerzeugungsanlagen | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Schweizer Markt für erneuerbares Gas aus Abfall bis 2031 voraussichtlich erreichen?

Der Schweizer Markt für erneuerbares Gas aus Abfall wird voraussichtlich von 0,43 Milliarden USD im Jahr 2026 auf 0,62 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,59 %.

Welcher Ausgangsstoff führt derzeit die Produktion erneuerbarer Gase aus Abfall in der Schweiz an?

Siedlungsabfall führte im Jahr 2025 mit einem Anteil von 31,7 %, da die Schweiz bereits über dichte städtische Sammelsysteme und Getrenntsammlungssysteme verfügt.

Welche Anwendung wächst im Schweizer Markt für erneuerbares Gas aus Abfall am schnellsten?

Transportkraftstoff wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 12,6 % wachsen, unterstützt durch das Interesse an verflüssigtem Biomethan für den Schwerlastverkehr.

Warum gewinnt Biomethan/Erneuerbares Erdgas (RNG) in der Schweiz an Bedeutung?

Biomethan/Erneuerbares Erdgas (RNG) hielt im Jahr 2025 einen Produktionsanteil von 46,5 %, da es zur Netzeinspeisung, den Dekarbonisierungsanforderungen der Lieferanten und dem neuen Bundesfördermodell passt.

Was ist die wichtigste politische Unterstützung für neue Biomethan-Anlagen in der Schweiz?

Der revidierte CO2-Rahmen, der im Januar 2025 in Kraft trat, schuf einen dedizierten Investitionsbeitrag für neue und erweiterte Biomethan-Anlagen, der an die Aufbereitung auf Netzqualität und die Einspeisung oder lokale Kraftstoffnutzung geknüpft ist.

Wo liegt das stärkste ungenutzte Versorgungspotenzial in der Schweiz?

Landwirtschaftliche Gülle und Flüssigmist bleiben die größte ungenutzte Ressourcenbasis, wobei das PSI ein nachhaltig erreichbares Methanpotenzial von 27.000 Terajoule schätzt.

Seite zuletzt aktualisiert am: