Marktgröße und Marktanteil der Abfallwirtschaft in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

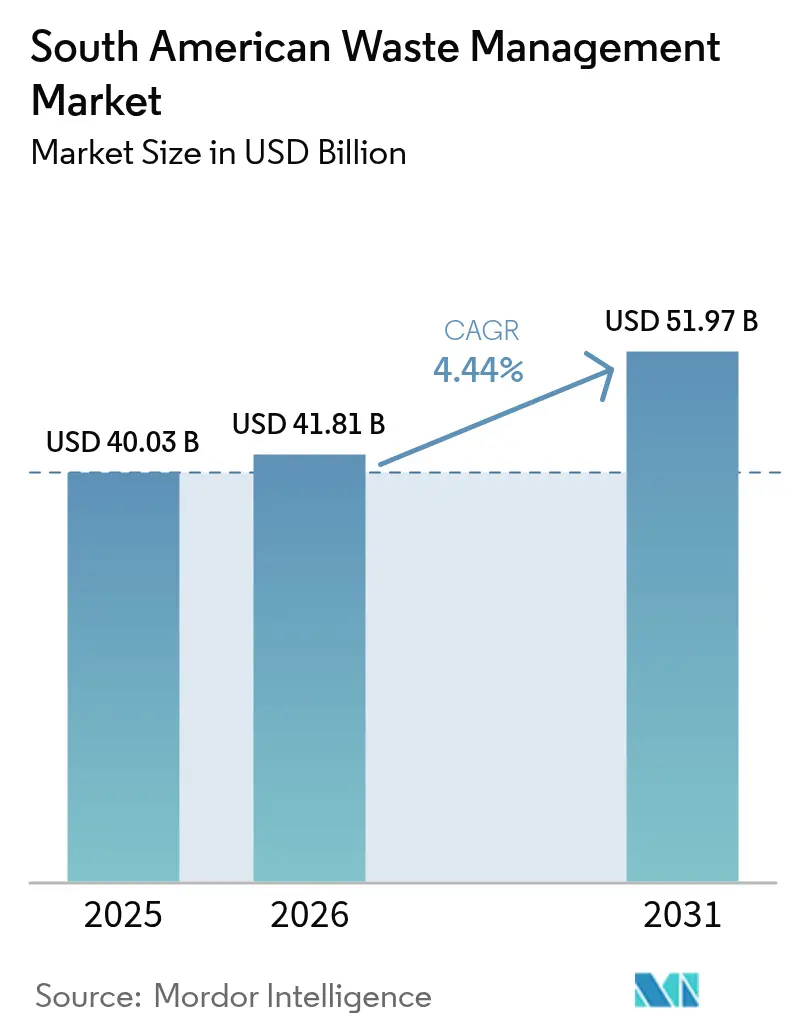

| Marktgröße im Basisjahr (2025) | 40.03 Milliarden US-Dollar |

| Marktgröße (2026) | 41.81 Milliarden US-Dollar |

| Marktgröße (2031) | 51.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

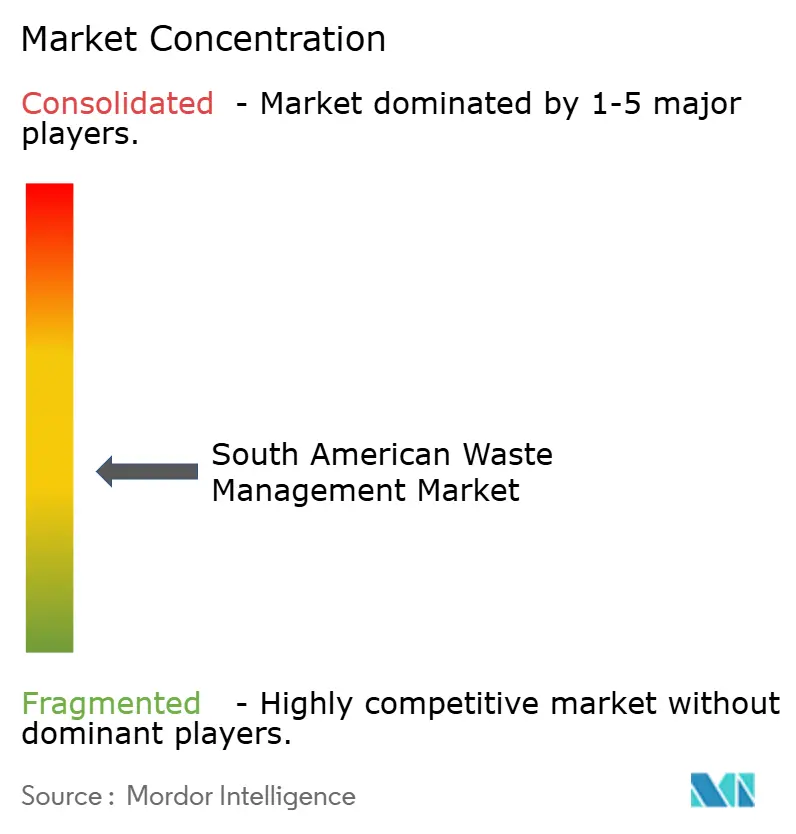

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abfallwirtschaft in Südamerika durch Mordor Intelligence

Die Größe des Südamerika Abfallwirtschaft Marktes wurde im Jahr 2025 auf 40,03 Milliarden USD geschätzt und soll von 41,81 Milliarden USD im Jahr 2026 auf 51,97 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,44% während des Prognosezeitraums (2026-2031). Regulatorische Schwerpunktverlagerungen hin zu Kreislaufwirtschaftsmodellen, am deutlichsten durch die Gesetze zur erweiterten Herstellerverantwortung (EPR) in Brasilien, Chile und Kolumbien, lenken Kapital von herkömmlichen Deponien hin zu Kompostierungsanlagen, Materialrückgewinnungsanlagen und Abfall-zu-Energie-Anlagen. Post-COP30-Klimafinanzierungsinitiativen vergrößern die Projektpipeline, wobei Eco Invest Brasil allein 13,5 Milliarden USD für klimakonforme Infrastruktur eingeworben hat. Unternehmerische Null-Abfall-Verpflichtungen im Bergbau und in der Agrarindustrie steigern die Nachfrage nach Recycling industrieller Abfallströme, während KI-gestützte Routenoptimierung die Betriebskosten der Sammlung um 12–18% senkt und die Amortisationszeiten neuer Fahrzeugflotten verkürzt. Anhaltende Hindernisse bestehen weiterhin, darunter fest verankerte informelle Sammlernetzwerke, die noch immer 40% der kommunalen Abfallströme Limas kontrollieren, sowie volatile Kohlenstoffgutschriftpreise, die die Finanzierung von Biomethan- und Abfall-zu-Energie-Projekten erschweren.

Wichtigste Erkenntnisse des Berichts

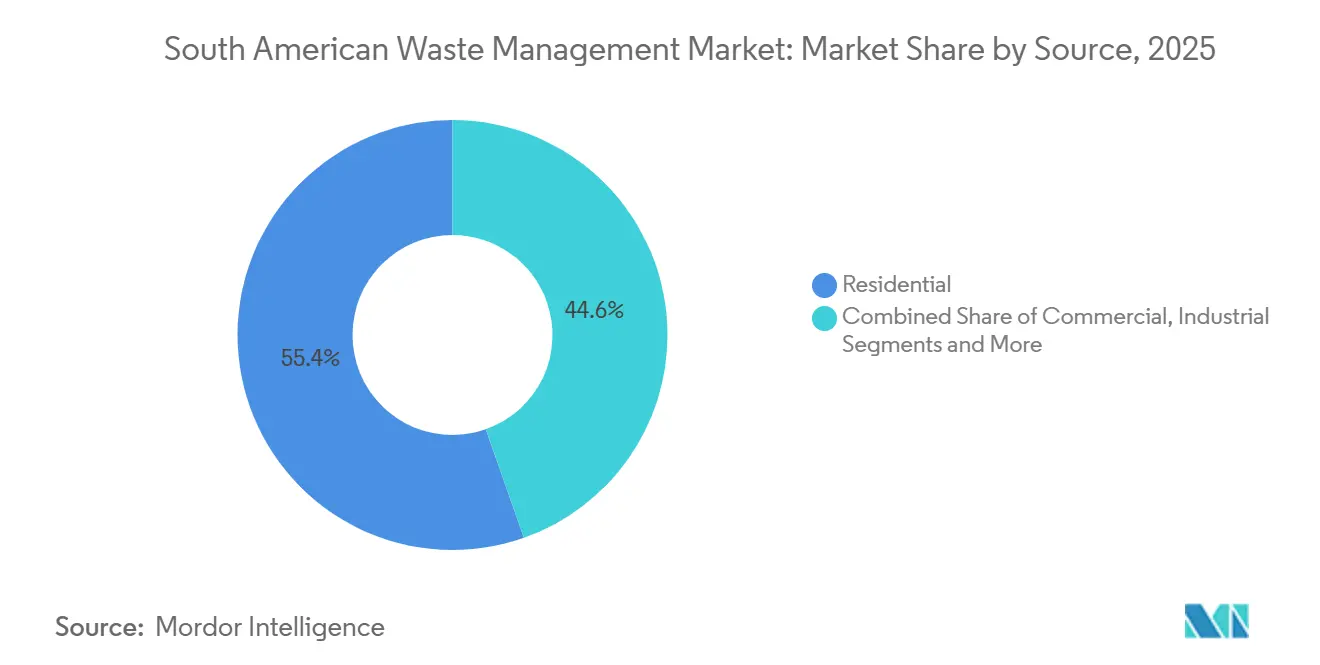

- Nach Quelle führte Haushaltsabfall mit einem Anteil von 55,39% am Südamerika Abfallwirtschaft Markt im Jahr 2025, während Gewerbeabfall bis 2031 voraussichtlich mit einem CAGR von 6,19% wachsen wird.

- Nach Dienstleistungsart erfasste Entsorgung & Behandlung im Jahr 2025 einen Anteil von 48,49% am Südamerika Abfallwirtschaft Markt, während Recycling & Ressourcenrückgewinnung bis 2031 voraussichtlich mit einem CAGR von 6,29% wachsen wird.

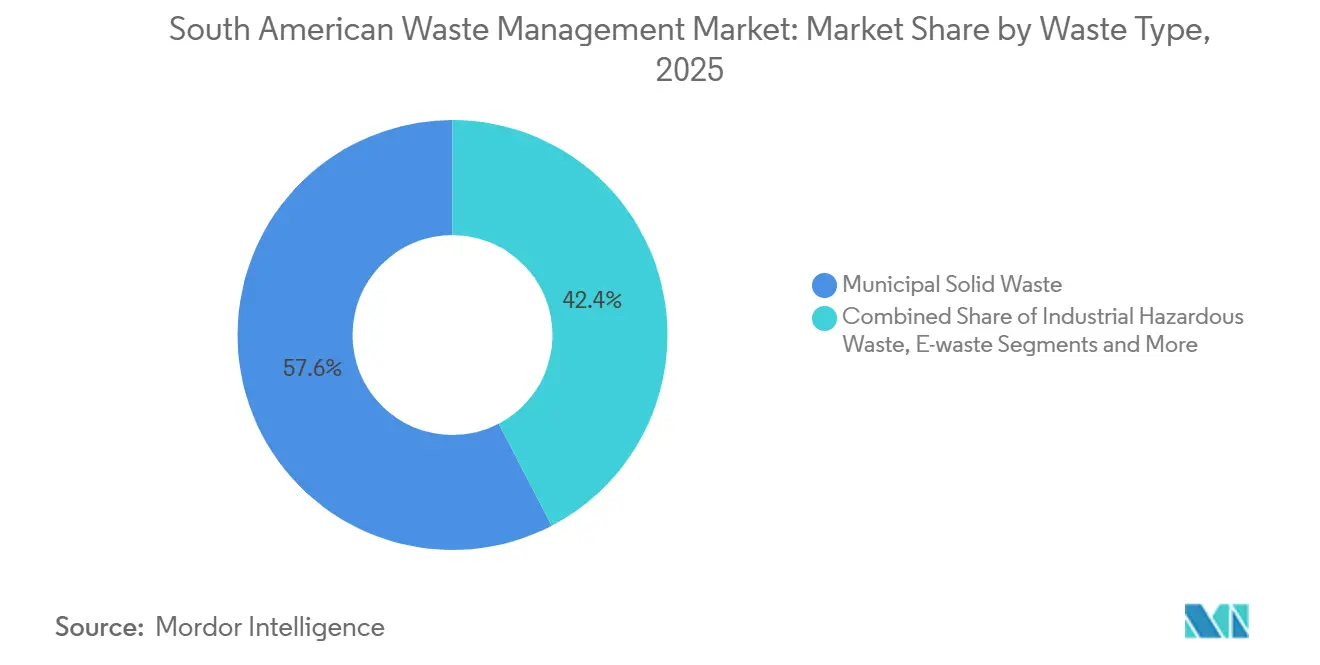

- Nach Abfallart dominierte Siedlungsabfall mit einem Anteil von 57,63% am Südamerika Abfallwirtschaft Markt im Jahr 2025, und Elektroschrott stellt den am schnellsten wachsenden Strom dar, der bis 2031 mit einem CAGR von 5,08% zunimmt.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 47,19% am Südamerika Abfallwirtschaft Markt, und Kolumbien soll im Zeitraum 2026–2031 mit einem CAGR von 5,15% am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Abfallwirtschaft in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der erweiterten Herstellerverantwortung in Brasilien, Chile, Kolumbien | +1.2% | Brasilien (national), Chile (national), Kolumbien (Bogotá, Medellín, Cali) | Mittelfristig (2–4 Jahre) |

| Ausländische Investitionen nach der COP30 in Kreislaufwirtschaftsinfrastruktur | +0.9% | Brasilien (Amazonas-Bundesstaaten, São Paulo, Rio de Janeiro), Ausstrahlungseffekte auf Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Verbote der Deponierung städtischer Bioabfälle als Anreiz für Kompostierung & Abfall-zu-Energie | +0.8% | Brasilien (São Paulo, Belém, Curitiba), Chile (Santiago), Argentinien (Buenos Aires) | Kurzfristig (≤ 2 Jahre) |

| Unternehmensziele zur Abfallvermeidung in Bergbau & Agrarwirtschaft | +0.6% | Chile (Kupfergürtel), Brasilien (Minas Gerais, Pará), Peru (Arequipa, Cajamarca) | Langfristig (≥ 4 Jahre) |

| Lithium-Ionen-Batterierecyclingkorridore im Lithiumdreieck | +0.5% | Argentinien (Catamarca, Jujuy), Chile (Atacama), Bolivien (Potosí) | Langfristig (≥ 4 Jahre) |

| KI/IoT-Routenoptimierung zur Senkung der Betriebskosten der Sammlung | +0.4% | Brasilien (São Paulo, Rio de Janeiro), Chile (Santiago), Kolumbien (Bogotá) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der erweiterten Herstellerverantwortung in Brasilien, Chile und Kolumbien

Brasiliens Dekret 12.688 verpflichtet zur Rückgewinnung von 32 % der Kunststoffverpackungen bis 2026 und schreibt einen Recyclinganteil von 22 % vor, was Markeninhaber zur Finanzierung von Rücknahmelogistiksystemen zwingt.[1]Brasilianische Regierung, „Dekret 12.688/2024,” gov.br Chiles Gesetz 20.920 ist seit 2023 vollständig in Kraft, während Kolumbiens Resolution 1407 noch dabei ist, Organisationen für Herstellerverantwortung aufzubauen, was eine zweijährige Integrationslücke hinterlässt. Regionale Akteure, die mehrere Compliance-Regime navigieren können, genießen Vorteile als Erstmover bei Sortierverträgen. Brasiliens öffentliches Investitionsprogramm hat USD 126 Millionen für die Formalisierung von Abfallsammlerkooperativen bereitgestellt, was Konflikte beim Routenzugang reduziert. Die mittelfristigen Auswirkungen der erweiterten Herstellerverantwortung ergeben sich aus der Verzögerung zwischen der Gebührenerhebung und dem Infrastrukturausbau.

Ausländische Investitionen nach der COP30 in Kreislaufwirtschaftsinfrastruktur

Beléms Rolle als COP30-Gastgeber erschloss einen Zuschuss des Global Methane Hub in Höhe von USD 10 Millionen für eine kommunale Kompostierungsanlage und veranschaulicht, wie Klimadiplomatie Finanzmittel in Richtung Abfallanlagen umlenkt. Eco Invest Brasil mobilisierte USD 13,5 Milliarden für Anaerobvergärungsanlagen und Materialrückgewinnungsanlagen, ergänzt durch eine Zusage der BNDES in Höhe von USD 432 Millionen für Projekte in São Paulo. Neue Investoren bevorzugen Biomethan, das auch CBIO-Dekarbonisierungszertifikate einbringt, obwohl Preisschwankungen bei Zertifikaten nach den Ausfällen von 2023 Unsicherheit erzeugen. Mit einem typischen Bauzyklus von 2–4 Jahren übersetzen sich diese Mittel in Kapazitätswachstum zur Mitte des Jahrzehnts in Brasiliens Amazonas-Bundesstaaten und angrenzenden Andenmärkten.

Verbote der Deponierung städtischer Bioabfälle als Anreiz für Kompostierung und Abfall-zu-Energie

Städte wie São Paulo, Belém und Curitiba haben Umleitungsgebote für Bioabfälle erlassen, die kommunale Planer zwingen, Kompostierungskapazitäten zu beschaffen oder private Anaerobvergärungsanlagen zu beauftragen. HAM Chile und Lipigas eröffneten 2025 Südamerikas erste Bio-LNG-Anlage, die Bioabfälle aus der Schweineindustrie in verflüssigtes Biomethan umwandelt. Natura und Ultragaz folgten mit einer betriebseigenen Biomethananlage, die 45 % des Energiebedarfs der Fabrik deckt. Da Verbote mit der Unterzeichnung der Verordnung in Kraft treten, werden Lkw- und Gerätebestellungen innerhalb von Monaten aufgegeben, was dem Treiber kurzfristig Schubkraft verleiht, obwohl Abfall-zu-Energie-Projekte eine dreijährige Genehmigungsphase benötigen.

Unternehmensziele zur Abfallvermeidung in Bergbau & Agrarwirtschaft

Codelco verwertete 2024 49,4 % des nicht gefährlichen Abfalls, darunter 5.835 Tonnen Reifen, während Vale 12,7 Millionen Tonnen Tailings für verkaufsfähige Materialien wiederaufbereitete. Investorenkontrolle und strengere Tailings-Damm-Vorschriften schaffen Anreize für ähnliche Programme im chilenischen Kupfergürtel und in Brasiliens Minas Gerais. Anglo Americans Pilotprojekt in Brasilien wandelt Minenrückstände in Pflastersteine um und signalisiert marktfähige Kreislaufanwendungen. Agrarexporteure fügen Vergärungsanlagen hinzu, um ESG-gebundene Darlehen zu erfüllen. Nachrüstungen und Abnahmeverträge verschieben den Nutzen in den langfristigen Horizont.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fest verankerte informelle Sammlernetzwerke | -0.7% | Peru (Lima, Arequipa), Kolumbien (Bogotá, Medellín), Brasilien (Favelas in Rio, São Paulo) | Mittelfristig (2–4 Jahre) |

| Fiskalische Sparmaßnahmen begrenzen kommunale Investitionsausgaben | -0.5% | Argentinien (national), Brasilien (Nordoststaaten), Peru (Sekundärstädte) | Kurzfristig (≤ 2 Jahre) |

| Volatile Kohlenstoffgutschriftpreise schwächen die Finanzierung von Abfall-zu-Energie | -0.4% | Brasilien (national, konzentriert in São Paulo, Rio de Janeiro, Minas Gerais), Ausstrahlungseffekte auf Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Elektroschrott-Entsorgung belastet die Durchsetzungskapazität | -0.3% | Peru (Hafen Callao), Chile (Häfen Valparaíso, San Antonio), Argentinien (Buenos Aires, Landgrenzen mit Paraguay) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fest verankerte informelle Sammlernetzwerke

Informelle Sammler verwalten 40 % des Abfalls in Lima, stören geplante Routen und reduzieren die Nutzlast beauftragter Transportunternehmen.[2]UNEP, „Informeller Abfallsektor in Lateinamerika,” unep.org Bogotás 15.000 Sammler genießen gerichtlich geschützte Zugangsrechte, was Tarifverhandlungen und Dienstqualitätskennzahlen erschwert. Brasilien hat USD 126 Millionen für die Integration von Kooperativen bereitgestellt, doch die Inanspruchnahme unterscheidet sich: São Paulo unterzeichnete mehrjährige Verträge, während Rios Favela-basierte Gruppen außerhalb der EPR-Kreisläufe bleiben. Das Hemmnis belastet den Markt, bis Kooperationsvereinbarungen, Schulungen und Behälterstandard-Upgrades ausgereift sind, was typischerweise 30–36 Monate dauert.

Fiskalische Sparmaßnahmen begrenzen kommunale Investitionsausgaben

Argentiniens Schuldendienstobergrenzen froren 2024 die Budgets für die Elektrifizierung von Fahrzeugflotten ein und verschoben Deponienabschlüsse auf den nächsten Haushaltszyklus. Brasiliens Nordoststaaten, wo das Pro-Kopf-BIP 40 % hinter dem Südosten zurückbleibt, haben Schwierigkeiten, die Kofinanzierungsanforderungen für BNDES-Darlehen zu erfüllen, was den Bau von Sanitärdeponien verlangsamt. Perus Sekundärstädte verfügen nicht über Steuereinnahmen für neue Umschlagstationen und sind auf veraltete Diesel-Lkw angewiesen, die eine Ausfallzeit von 20 % aufweisen. Da Investitionsausgabeneinfrierungen Gerätebestellungen sofort stoppen, tritt die Belastung kurzfristig auf, obwohl herstellerfinanzierte EPR-Gesetze in Buenos Aires die Einschränkung teilweise ausgleichen, indem sie die Kosten auf Markeninhaber verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz der Haushalte trifft auf Beschleunigung im Gewerbebereich

Haushaltserzeuger lieferten im Jahr 2025 55,39% des Anteils am Südamerika Abfallwirtschaft Markt, da dicht besiedelte Metropolen wie São Paulo, Buenos Aires und Bogotá die Straßensammelrouten mit Siedlungsabfall füllten. Gewerbliche Ströme sind jedoch auf dem Weg zu einem CAGR von 6,19% bis 2031, dem höchsten aller Quellen, begünstigt durch die Verdichtung von Einzelhandel und Büroflächen in Medellín, Curitiba und Guayaquil sowie durch Trennungspflichten, die nun in Gewerbemietverträgen verankert sind. EPR-Logistikzentren in Supermärkten und Einkaufszentren leiten Karton und Kunststoffe direkt an Herstellerverantwortungsorganisationen weiter, verkürzen Transportwege und steigern die Ballenpreise um bis zu 15%. Industrieakteure steigern das Volumen langsamer, da Bergbau und Agrarindustrie Kreislaufziele übernehmen; Vale beispielsweise hat im Jahr 2024 12,7 Millionen Tonnen Abfall-zu-Wert-Material zurückgewonnen.

Der rasche Aufstieg des Gewerbesegments verändert die Größenkalkulation des Südamerika Abfallwirtschaft Marktes für Entsorger, die lange Zeit der haushaltsnahen Sammlung Priorität einräumten. Konzessionsverträge in Städten der zweiten Reihe werden mit höheren Bewertungen für quellengetrennte Sammelfahrzeuge und Rücknahme-Kioske am Point-of-Sale neu ausgeschrieben. Da informelle Sammler historisch gesehen den Karton rund um Wochenmärkte kontrollierten, zahlen neue Konzessionäre Kooperativen dafür, Ballen an EPR-Sortierer zu liefern – ein erstes Zeichen der Koexistenz. Bergbaustandorte im chilenischen Kupfergürtel und im brasilianischen Minas Gerais schreiben zunehmend Spezialrecycler für Altreifen und Reagenzientrommeln aus und stärken damit einen industriellen Einnahmestrom, der überdurchschnittliche Margen aufweist und den Druck durch Deponiegebühren abfedert.

Nach Dienstleistungsart: Recycling gewinnt gegenüber dem Vorsprung der Entsorgung

Entsorgung und Behandlung hielten im Jahr 2025 einen Anteil von 48,49% am Südamerika Abfallwirtschaft Markt, gestützt durch mehr als 3.000 aktive Deponien, die trotz bevorstehender Verbote noch immer organische Abfälle annehmen. Dennoch ist Recycling & Ressourcenrückgewinnung auf einen CAGR von 6,29% ausgerichtet, dem schnellsten im Bereich, da EPR-Mittel Sortierlinien-Upgrades und Batteriekorridore im gesamten Lithiumdreieck erschließen. Sammlung und Transport, die grundlegende Dienstleistung, wird intelligenter: São Paulos UTM Leste wird KI-gestützte Disposition und optische Sortierer einsetzen, um die Rückgewinnungsquoten von derzeit 32% auf 87% zu steigern. Deponiebetreiber sichern sich gegen sinkende Tonnagen ab, indem sie Biogas gewinnen; Estres CTR Paulínia speist 5,5 MW ins Netz ein und federt den Druck auf die Annahmegebühren ab.

Recyclingprojekte sind inzwischen Großinvestitionen: Ascend Elements' 1 Milliarde USD teures Batterierecyclingwerk in Argentinien wird jährlich 30.000 Tonnen verbrauchter Zellen verarbeiten – genug, um Kathodenmaterial für 250.000 neue Elektrofahrzeugpakete zu liefern. Bio-LNG-Anlagen wie die 2025 in Betrieb genommene HAM Chile-Einheit wandeln organische Stoffe in Kraftstoff um und sichern sich Abnahmeverträge mit Fernverkehrsflotten, die dekarbonisieren wollen. Beratungs- und Prüfdienstleistungen wachsen zwar noch in einer Nische, aber stetig, da Kommunen eine ISO-14001-Zertifizierung für Umschlagstationen anstreben, um multilaterale Finanzierungen zu sichern. Die Größenexpansion des Südamerika Abfallwirtschaft Marktes in diesem Segment hängt davon ab, wie schnell die Politik externe Kosten in Deponietarife einpreist und Abfallströme in Richtung margenstarker Rückgewinnungskanäle lenkt.

Nach Abfallart: Elektroschrott überholt Siedlungsabfall

Siedlungsabfall hielt im Jahr 2025 einen Anteil von 57,63% am Gesamtaufkommen, doch der Elektronikanteil wächst mit einem CAGR von 5,08% rasant, angetrieben durch Smartphone-Erneuerungszyklen und Haushaltsgeräte-Austauschprogramme. Chiles Gesetz 20.920 und Argentiniens EPR-Gesetz 6.407 von Buenos Aires aus dem Jahr 2024 verpflichten Hersteller, Sammelstellen in Einkaufszentren, Elektronikgeschäften und kommunalen Depots zu finanzieren, was Recyclern eine planbare Rohstoffversorgung sichert. Da Leiterplatten bis zu 7.000 USD an Edelmetallen pro Tonne enthalten, bieten Raffinerien in Atacama und Jujuy aggressiv und unterstützen so höhere Rückgewinnungsvergütungen.

Medizinischer Abfall wächst im Einklang mit der Krankenhauserweiterung; Veolias Übernahme von Serquip im Jahr 2025 fügte zwei gesundheitsspezifische Verbrennungsanlagen hinzu, die aktualisierte Dioxinnormen erfüllen. Kunststoffverpackungen, obwohl ein Teilbereich des Siedlungsabfalls, werden gesondert erfasst, da Brasiliens Rückgewinnungsziel von 32% für 2026 sie zu einem Compliance-Prüfstein macht. Landwirtschaftliche Rückstände bleiben ein ungenutztes Riesenpotenzial: Naturas betriebseigener Fermenter zeigt, dass Rohstoffverarbeiter ihre Energiekosten um 20% senken können, indem sie Schalen und Bagasse verwerten. Im Ergebnis verschiebt sich die Größendynamik des Südamerika Abfallwirtschaft Marktes hin zu spezialisierten Abfallströmen, wo regulatorischer Druck und Rohstoffpreise zusammentreffen.

Geografische Analyse

Brasilien hielt im Jahr 2025 47,19% des Anteils am Südamerika Abfallwirtschaft Markt, angetrieben durch BNDES-finanzierte EcoParks in São Paulo und Rio de Janeiro sowie durch Veolias Akquisitionsserie, die das national verwaltete Volumen auf über 5 Millionen Tonnen jährlich steigerte.[3]CADE, "Fusionsentscheidung Nr. 00254/2025 – Veolia," cade.gov.br Große städtische Konzessionen schreiben biometrische Zeiterfassung für Lkw-Besatzungen vor und fördern so die Technologieübernahme, die sich bis zu regionalen Auftragnehmern durchsetzt. São Paulos Organikumleitungsplan, der 2025 in Kraft trat, soll allein bis 2028 täglich 3.600 Tonnen von Deponien umleiten und private Kompostierungsverbünde katalysieren.

Kolumbien ist zwar kleiner, aber der schnellste Wachstumsmarkt mit einem erwarteten CAGR von 5,15% bis 2031. Die Entscheidung T-291 des Verfassungsgerichts verpflichtet Bogotá, mehr als 15.000 informelle Sammler in formelle Routen einzubinden, garantiert Materialrechte und fördert Genossenschaftsinvestitionen in Ballenpressen und Wiegebrücken. Resolution 1407 führt EPR-Gebühren für Verpackungen ein, die in Pilotphasen durchschnittlich 22 USD pro Tonne betrugen und neue Materialrückgewinnungsanlagen in Medellín und Cali finanzieren. Da EPR-Einnahmen in Treuhandfonds hinterlegt sind, gewähren Kreditgeber günstigere Projektfinanzierungen und beschleunigen so die Infrastrukturzeitpläne im Vergleich zu zuschussabhängigen Kommunen andernorts.

Argentiniens fiskalische Konsolidierung hat die kommunalen Investitionsbudgets gekürzt, doch das EPR-Gesetz von Buenos Aires verlagert die Kosten auf Markenhersteller und setzt Deponiezuschläge fest, die bis 2028 auf 34 USD pro Tonne steigen – das Doppelte des heutigen Durchschnitts. Chile profitiert von einem bereits ausgereiften EPR-Regime; Santiagos MetroRail unterzeichnete eine Fünfjahresvereinbarung zum Kauf von Ersatzbrennstoff aus Abfall und schafft damit Planungssicherheit für Betreiber von Materialrückgewinnungsanlagen. Perus Oberster Erlass 016-2024-MINAM verpflichtet Deponien in Städten der zweiten Reihe bis 2027 zur Installation von Sickerwasserbehandlungsanlagen, doch die kurzfristige Einhaltung hängt von der Kofinanzierung durch Entwicklungsbanken ab. In den kleineren Andenstaaten und Ländern des Südlichen Kegels wählen Post-COP30-Auslandsmittel gezielt Biomethan- und Batterierecyclingmöglichkeiten aus und knüpfen schrittweise eine regionale Wertschöpfungskette, die die Größe des Südamerika Abfallwirtschaft Marktes über die Summe seiner nationalen Teile hinaushebt.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Veolia baute seine Führungsposition mit dem Kauf von Alagoas Ambiental und Serquip im Mai 2025 aus und fügte drei EcoParks sowie zwei Gesundheitsverbrennungsanlagen hinzu, die die Abdeckung auf 80 Kommunen im Nordosten Brasiliens ausweiten. Estres Übernahme von Marca Ambiental im Jahr 2024 erweiterte die Präsenz auf 300 Städte und festigte eine Biogasmonetarisierungsstrategie durch die 7,5-MW-Anlage CTR Paulínia. Grupo Solví setzt auf Deponiegasgewinnung als Basiseinnahme und erprobt gleichzeitig KI-gestützte Routenplanung in Salvador und Recife.

Strategische Themen drehen sich um vertikale Integration – von der Straßensammlung bis zum Energieverkauf –, die eine Kostendeckung auch bei sinkenden Annahmegebühren ermöglicht. Ambipar, das im Jahr 2024 einen Umsatz von 1,24 Milliarden USD verzeichnete, nutzt grenzüberschreitende Einsatzeinheiten für Schadstoffunfälle, um Gefahrstoffverträge in Bergbaukorridoren zu erweitern. Disruptoren wie Ascend Elements und HAM Chile zielen auf wachstumsstarke Nischen – Batteriemetalle und Bio-LNG –, in denen traditionellen Entsorgern das Verarbeitungs-Know-how fehlt. Ausrüstungslieferanten, hauptsächlich europäische, integrieren KI-Steuerungen, die die Erfassungsraten erhöhen und leistungsgebundene Boni im Rahmen von EPR-Verträgen einbringen.

Kommunale Ausschreibungen bündeln zunehmend Sammlung mit Rückgewinnungsquoten, bestrafen reine Deponiegebote und bevorzugen Betreiber, die Kompostierungs- oder Vergärungsanlagen besitzen. Klauseln zur Integration des informellen Sektors belohnen Bieter, die in der Lage sind, Kooperativen als Subunternehmer einzusetzen und Sozialwirkungskennzahlen nachzuweisen. Finanzinvestoren betrachten Brownfield-Deponiekonzessionen als renditeorientierte Anlagen, lenken Wachstumskapital jedoch in Recycling- und Biomethanplattformen, deren Einnahmen von Herstellerfinanzierung und Dekarbonisierungsanreizen profitieren. Insgesamt intensiviert sich der Wettbewerb, lässt aber noch Raum für regionale Champions zur Skalierung und hält den Südamerika Abfallwirtschaft Markt sowohl umkämpft als auch chancenreich.

Marktführer der Abfallwirtschaft in Südamerika

Veolia Latin America

Estre Ambiental

Grupo Solví

Ambipar

Proactiva Medio Ambiente

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: HAM Chile und Lipigas eröffneten Südamerikas erste Bio-LNG-Anlage in Ñuble und verarbeiten bis zu 16.500 m³ Bioabfall pro Tag.

- Mai 2025: Veolia schloss die Übernahme von Alagoas Ambiental und Serquip Tratamentos Resíduos AL ab und fügte drei EcoParks und zwei Gesundheitseinrichtungen hinzu, wodurch das jährlich verwaltete Tonnagevolumen um 15 % stieg.

- Mai 2025: Natura und Ultragaz eröffneten eine Biomethananlage in Cajamar, die nun 45 % des Fabrikenergieverbrauchs deckt und 28 Lkw betreibt.

- Februar 2025: BNDES genehmigte USD 22,6 Millionen zur Erweiterung der Deponie CTR Seropedica in Rio de Janeiro und fügte 2,8 MW Strom- und Biomethanproduktion hinzu.

Berichtsumfang des Marktes für Abfallwirtschaft in Südamerika

Abfallwirtschaft bezieht sich auf die verschiedenen Konzepte zur Verwaltung und Entsorgung von Abfällen. Dies kann durch Beseitigung, Vernichtung, Recycling, Rückgewinnung, Wiederverwendung oder Kontrolle von Abfällen erfolgen. Das übergeordnete Ziel der Abfallwirtschaft ist es, die Menge nicht verwertbarer Materialien zu reduzieren und potenzielle Gesundheits- und Umweltgefahren abzuwenden. Eine vollständige Hintergrundanalyse des Südamerika Abfallwirtschaft Marktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, Marktgrößenschätzungen für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischer Trends sowie der Auswirkungen von COVID-19, ist im Bericht enthalten.

Der Südamerika Abfallwirtschaft Markt ist segmentiert nach Abfallart (Industrieabfall, Siedlungsabfall, gefährlicher Abfall, Elektroschrott, Kunststoffabfall und biomedizinischer Abfall) sowie nach Entsorgungsmethoden (Sammlung, Deponierung, Verbrennung und Recycling).

Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Haushalte |

| Gewerbe (Einzelhandel, Büro usw.) |

| Industrie |

| Medizinisch (Gesundheit und Pharmazeutik) |

| Bau & Abriss |

| Sonstige (institutionell, landwirtschaftlich usw.) |

| Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung |

| Recycling & Ressourcenrückgewinnung | |

| Verbrennung & Abfall-zu-Energie | |

| Sonstige (chemische Behandlung, Kompostierung usw.) | |

| Sonstige (Beratung, Prüfung & Schulung usw.) |

| Siedlungsabfall |

| Gefährliche Industrieabfälle |

| Elektroschrott |

| Kunststoffabfall |

| Biomedizinischer Abfall |

| Bau- und Abbruchabfall |

| Landwirtschaftlicher Abfall |

| Sonstiger Spezialabfall (radioaktiv usw.) |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Quelle | Haushalte | |

| Gewerbe (Einzelhandel, Büro usw.) | ||

| Industrie | ||

| Medizinisch (Gesundheit und Pharmazeutik) | ||

| Bau & Abriss | ||

| Sonstige (institutionell, landwirtschaftlich usw.) | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung | |

| Recycling & Ressourcenrückgewinnung | ||

| Verbrennung & Abfall-zu-Energie | ||

| Sonstige (chemische Behandlung, Kompostierung usw.) | ||

| Sonstige (Beratung, Prüfung & Schulung usw.) | ||

| Nach Abfallart | Siedlungsabfall | |

| Gefährliche Industrieabfälle | ||

| Elektroschrott | ||

| Kunststoffabfall | ||

| Biomedizinischer Abfall | ||

| Bau- und Abbruchabfall | ||

| Landwirtschaftlicher Abfall | ||

| Sonstiger Spezialabfall (radioaktiv usw.) | ||

| Nach Geografie | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Abfallwirtschaft in Südamerika heute?

Er belief sich 2025 auf USD 40,03 Milliarden und soll bis 2031 USD 51,97 Milliarden erreichen, mit einer CAGR von 4,44 %.

Welcher Abfallstrom wächst in der Region am schnellsten?

Elektroschrott führt mit einer CAGR von 5,08 % bis 2031, angetrieben durch höhere Smartphone-Umschlagsraten und neue EPR-Mandate.

Warum gilt Kolumbien als die am schnellsten wachsende nationale Chance?

Ein starkes EPR-Rahmenwerk und die Formalisierung von mehr als 15.000 informellen Sammlern sollen Kolumbien mit einer CAGR von 5,15 % – dem höchsten Wert in der Region – wachsen lassen.

Welche Rolle spielt Biomethan in neuen Investitionsplänen?

Bio-LNG-Anlagen und Deponiegasprojekte monetarisieren Methan und qualifizieren sich für Dekarbonisierungsgutschriften, was die Renditen bei der Bioabfallumleitung verbessert.

Wie verändern KI-Technologien die Wirtschaftlichkeit der Sammlung?

Routenoptimierungs- und optische Sortierplattformen senken Diesel- und Arbeitskosten um bis zu 18 % und beschleunigen die Amortisation neuer Fahrzeugflotten.

Welches Dienstleistungssegment sollten Transportunternehmen für Wachstum priorisieren?

Recycling & Ressourcenrückgewinnung, das mit einer CAGR von 6,29 % wachsen soll, bietet höhere Margen als die herkömmliche Deponieentsorgung.

Seite zuletzt aktualisiert am: