Marktgröße und Marktanteil des Solarmodul-Recyclings

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 461.11 Millionen US-Dollar |

| Marktgröße (2031) | 718.7 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarmodul-Recycling-Marktes durch Mordor Intelligence

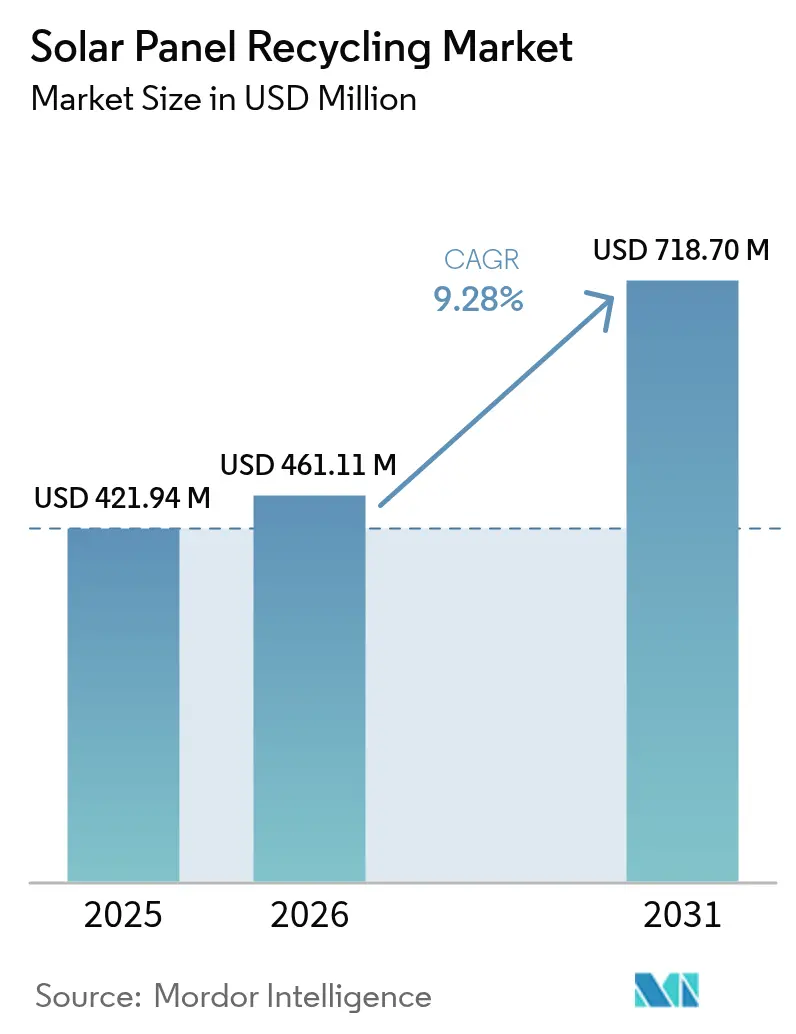

Die Marktgröße des Solarmodul-Recyclings wird voraussichtlich von 421,94 Mio. USD im Jahr 2025 auf 461,11 Mio. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,28 % über den Zeitraum 2026–2031 voraussichtlich 718,7 Mio. USD erreichen.

Gesetzliche Vorgaben, eine bevorstehende Welle von Ersatzinstallationen der ersten Generation und steigende Rohstoffwerte verändern gemeinsam die Geschäftsmodelle. Europas auf der WEEE-Richtlinie basierende Regelungen sorgen für planbare Materialströme, während die Vereinigten Staaten Anreize aus dem Inflation Reduction Act für den Aufbau inländischer Recyclingkapazitäten einsetzen. Mechanische Verfahren dominieren derzeit, doch präzise Lasersysteme skalieren rasch, da Entwickler eine reinere Rückgewinnung von Silber und Silizium anstreben. Das Reshoring von Lieferketten steigert die Nachfrage nach sekundären kritischen Mineralien zusätzlich, und versicherungsgebundene Stilllegungsfonds wandeln die Endphasen-Compliance in eine erlösgesicherte Dienstleistungslinie um.

Wesentliche Erkenntnisse des Berichts

- Nach Prozess hielt die mechanische Methode im Jahr 2025 einen Marktanteil von 63,72 % am Solarmodul-Recycling-Markt, während die Lasertechnologie bis 2031 voraussichtlich eine CAGR von 14,88 % erzielen wird.

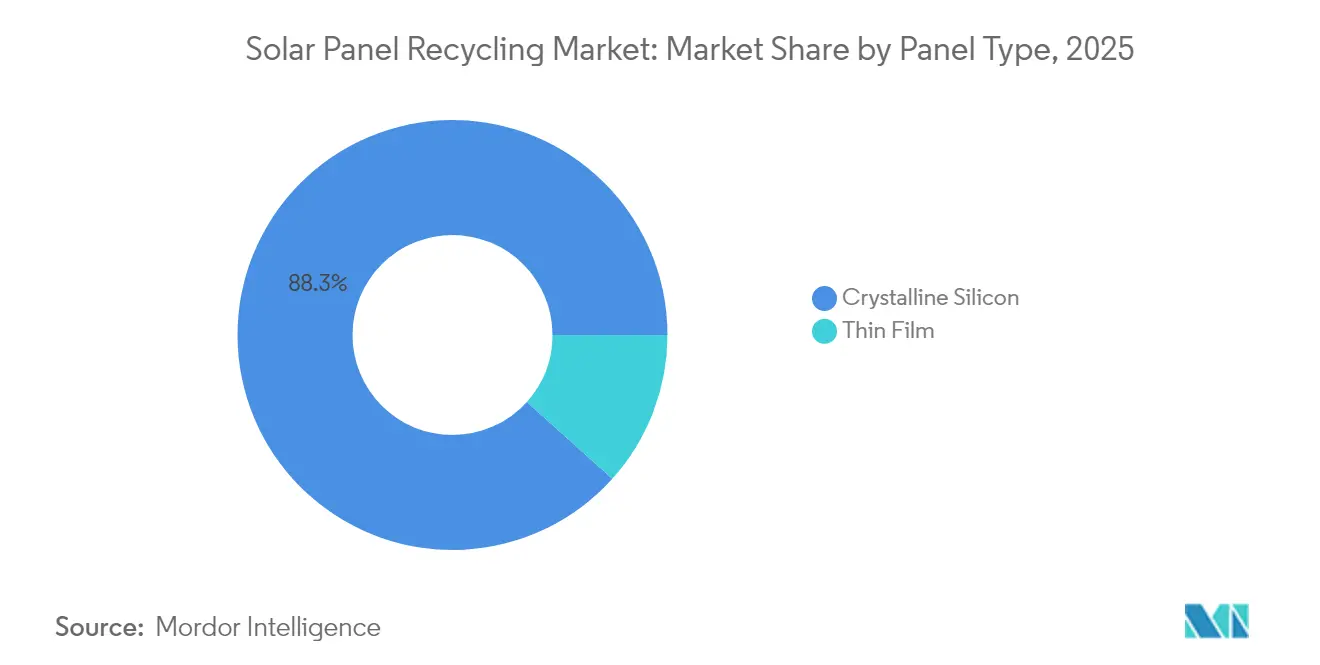

- Nach Modultyp entfiel im Jahr 2025 ein Anteil von 88,34 % der Marktgröße des Solarmodul-Recyclings auf kristallines Silizium; Dünnschichtmodule werden bis 2031 voraussichtlich eine CAGR von 17,46 % aufweisen.

- Nach Lebensdauer machten Module mit normalem Ausfall im Jahr 2025 einen Marktanteil von 72,45 % am Solarmodul-Recycling-Markt aus, während Module mit Frühausfall bis 2031 voraussichtlich eine CAGR von 13,52 % verzeichnen werden.

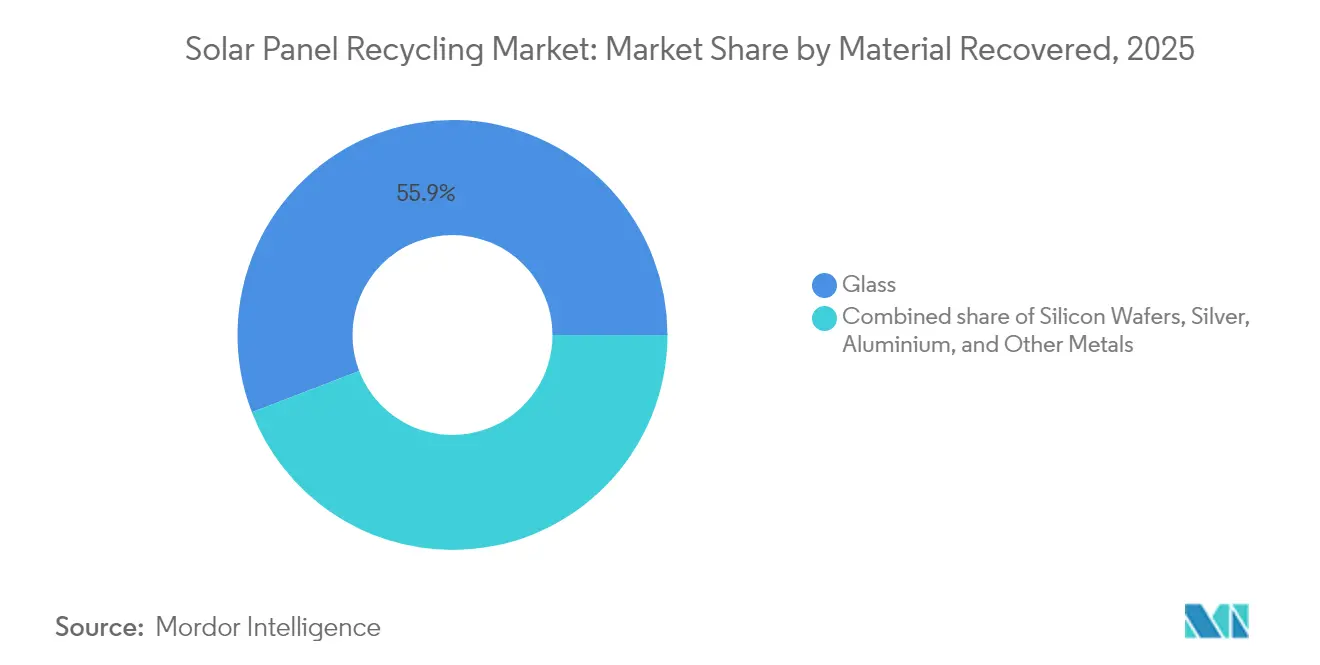

- Nach rückgewonnenem Material entfiel auf Glas im Jahr 2025 ein Anteil von 55,85 % der Marktgröße des Solarmodul-Recyclings, und die Silberrückgewinnung wird bis 2031 voraussichtlich eine CAGR von 13,07 % aufweisen.

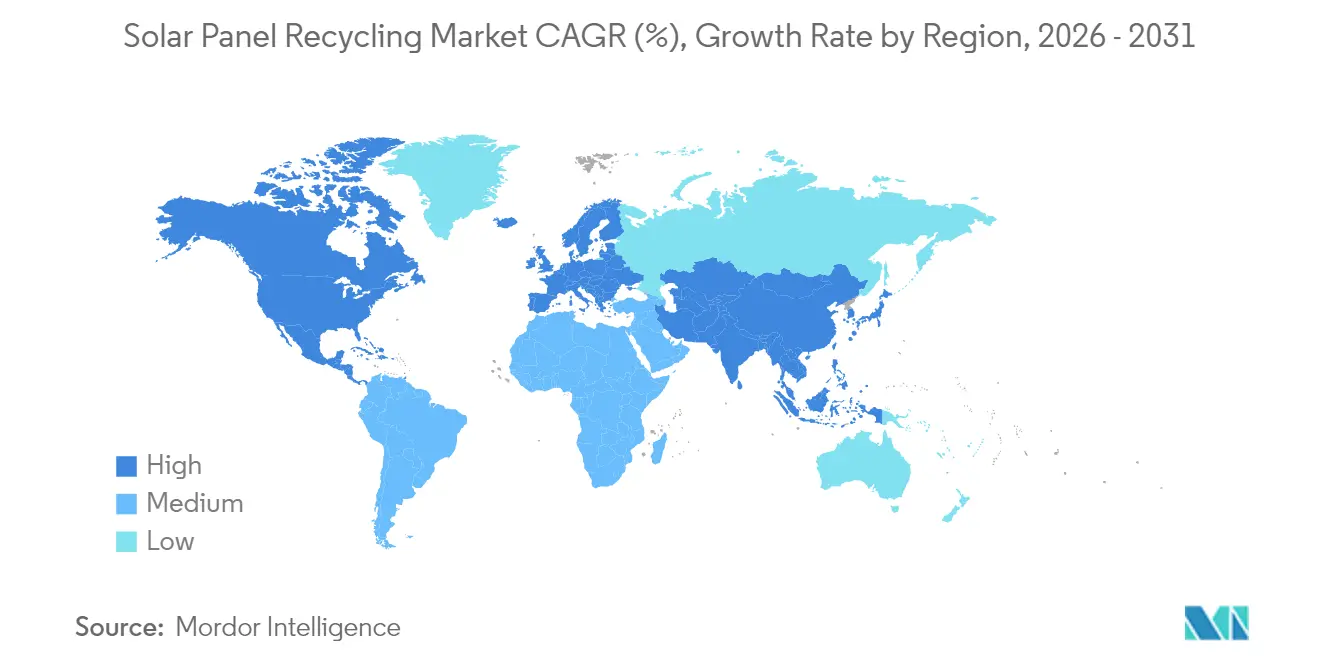

- Nach Geografie führte Europa im Jahr 2025 den Solarmodul-Recycling-Markt mit einem Anteil von 38,15 %; die Region Asien-Pazifik wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 15,92 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Solarmodul-Recycling-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Welle auslaufender Photovoltaikmodule, 2025–2030 | 2.80% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale Ausbreitung von WEEE-ähnlichen Vorschriften | 2.10% | Europa federführend; Nordamerika und Asien-Pazifik im Aufholprozess | Langfristig (≥ 4 Jahre) |

| Steigende Silber-, Indium- und andere Mineralienpreise | 1.90% | Global, stärker dort, wo fortgeschrittene Anlagen vorhanden sind | Kurzfristig (≤ 2 Jahre) |

| Kostenreduzierung durch mechanisch-thermische Hybridverfahren | 1.40% | Nordamerika, Europa, bald Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Reshoring der Lieferkette für sekundäre Mineralien | 1.20% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Versicherungsgebundene Stilllegungsfonds | 0.80% | Frühe Einführung in Industriemärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle auslaufender Photovoltaikmodule in den Jahren 2025–2030

Ein Vierteljahrhundert nach dem ersten Boom durch Einspeisevergütungen nähert sich eine Welle von Altanlagen dem Ende ihrer Betriebszeit. Italien erwartet bis 2050 4,52 Mio. t Photovoltaik-Abfall, mit einem Spitzenwert um 2036, wenn frühe Dachinstallationsanreize ihre Nutzungsdauer überschreiten.[1]A. Latini, "Prognose des italienischen Photovoltaik-Abfalls," Energies, mdpi.com China, mit einer installierten Leistung von 393 GW bis 2022, rechnet bis 2030 mit 18 GW an ausgesonderten Modulen und hat dedizierte Recycling-Arbeitsgruppen eingerichtet, um diesen Strom zu bewältigen.[2]Chinesische Photovoltaik-Industrievereinigung, "Arbeitsgruppen für Photovoltaikmodule am Lebensende," cpia.cn Die Volumenbündelung senkt die spezifischen Logistikkosten und ermöglicht es den Verarbeitern, hochpräzise Anlagen zu amortisieren, wodurch sich der Solarmodul-Recycling-Markt von der Abfallentsorgung hin zur Wertschöpfung verlagert.

Globale Ausweitung von WEEE-konformen Compliance-Vorgaben nach EU-Vorbild

Die Ziele der Europäischen Union von 85 % Sammelquote und 80 % Materialrückgewinnung sind zum weltweiten Standardmodell geworden. Das Rücknahmepflichtgesetz des Bundesstaates Washington trat im Juli 2025 in Kraft. South Carolina folgte 2024 mit einem Registrierungssystem für Anlagen mit einer Fläche größer als 13 Acres. Geplante US-bundesstaatliche Regelungen für universellen Abfall, vorgesehen für Mitte 2025, würden die bundesstaatübergreifenden Anforderungen harmonisieren. Für Investoren stützen planbare Compliance-Kosten mehrjährige Amortisierungszeiträume von Recyclinganlagen, und für den Solarmodul-Recycling-Markt sichern die Vorgaben einen wiederkehrenden Rohstoffzufluss.

Steigender Rohstoffwert von Silber, Indium und anderen kritischen Materialien

Die Silberpreise lagen im Jahr 2024 durchschnittlich bei 680 USD/kg für Photovoltaikpaste.[3]Internationales Institut für Edelmetalle, "Silberverwendung in der Photovoltaik 2024," ipmi.org Der Sektor verbrauchte 6.577 t – 19 % der weltweiten Nachfrage. Fortschrittliche Elektrodeposition extrahiert nun 98,7 % des Silbers aus geschredderten Zellen. Indiumknappheit zeichnet sich ab, da Heterojunction-Module skalieren; Recycling könnte einen erheblichen Anteil dieses Metalls decken, das derzeit im Inland in den Vereinigten Staaten nicht abgebaut wird. Hohe Metallwerte haben den Solarmodul-Recycling-Markt bereits vor Berücksichtigung vermiedener Deponiegebühren in die Rentabilität geführt.

Mechanisch-thermische Hybridverfahren im kommerziellen Maßstab senken Recyclingkosten erheblich

Herkömmliches Schreddern gewinnt Massenglas zurück, verunreinigt jedoch hochwertige Metalle. Hybridlinien integrieren heute mechanisches Rahmenentfernen, thermische Delamination bei niedrigen Temperaturen und präzise Pick-and-Place-Robotik, was eine nahtlose Integration dieser Prozesse ermöglicht. SOLARCYCLE meldet eine 95-prozentige Materialwertrückgewinnung nach dem Einsatz von mikrowellenunterstützter Delamination und KI-gestützter Qualitätskontrolle. Akademische Pilotversuche mit überkritischem CO₂ erzielen eine 96-prozentige Rückgewinnung von Glas und Metallen bei geringerer Energieintensität als gasbefeuerte Öfen. Diese Fortschritte definieren die Wirtschaftlichkeit im gesamten Solarmodul-Recycling-Markt neu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Recyclingkosten übersteigen weiterhin den Wert von rückgewonnenem Massenglas | -1.80% | Alle Märkte, glaspreissensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte Sammellogistik | -1.40% | Nordamerika, Schwellenländer | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Eigentum an Dachanlagen | -1.10% | Märkte mit hohem Wohngebäudeanteil weltweit | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Gefahrguttransportvorschriften | -0.90% | Besonders streng in OECD-Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Recyclingkosten übersteigen weiterhin den Wert des rückgewonnenen Massenglases

Glas macht zwei Drittel der Masse eines Moduls aus, bietet jedoch einen minimalen Wiederverkaufswert. Die Recyclingkosten für ein Modul können zwischen 15 und 45 USD liegen, verglichen mit 2 USD für die Deponierung.[4]EnergyBin, "Kostenvergleich: Recycling vs. Deponierung für Photovoltaikmodule," energybin.com Pilotprojekte in Europa haben jedoch Flachglas produziert, das Photovoltaik-Qualitätsspezifikationen erfüllt, was andeutet, dass hochwertiges kohlenstoffarmes Glas die Lücke schließen könnte. Kurzfristig bleiben Subventionen und Ökodesign-Vorschriften für den Glasanteil des Solarmodul-Recycling-Marktes unerlässlich.

Lückenhafte Sammellogistik und Rückführungsliefernetzwerke

In vielen Rechtsordnungen fehlen standardisierte Abholpunkte, insbesondere für verstreute Dachanlagen. Simulationsstudien in New South Wales zeigen, dass eine Netzwerkoptimierung die Kosten um bis zu 37 % senken kann, die anfänglichen Investitionsausgaben jedoch erheblich sind. PV CYCLE in Europa hat mobile Schredder demonstriert, die zu regionalen Depots reisen, und bietet damit ein Modell, das andere übernehmen könnten. Solange sich die Infrastruktur nicht verdichtet, wird die fragmentierte Logistik den Solarmodul-Recycling-Markt weiterhin hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozess: Präzisionslaser fordern mechanische Bestandsanlagen heraus

Mechanisches Schreddern hielt im Jahr 2025 einen Marktanteil von 63,72 % am Solarmodul-Recycling-Markt und wurde aufgrund seiner geringen Investitionskosten und bewährten Durchsatzleistung bevorzugt. Die lasergestützte Delamination wächst jedoch mit einer CAGR von 14,88 %, indem Femtosekundenimpulse eingesetzt werden, um Zellen ohne Aufschmelzen der Lötverbindungen abzulösen und so die Silberreinheit zu erhalten. Die Marktgröße des Solarmodul-Recyclings für Laserlinien wird voraussichtlich auf das Dreifache ansteigen, wenn NREL-Ergebnisse von der Pilot- zur kommerziellen Nutzung übergehen. Hybride Verfahrensabläufe, die mit Rahmenentfernung beginnen und mit Laser- oder thermischer Delamination enden, weisen nun Rückgewinnungsraten von nahezu 95 % auf und verringern den Kostennachteil gegenüber Rohstoffimporten. Anlagen der zweiten Generation koppeln zunehmend maschinelle Bilderkennungssortiergeräte mit Robotergreifern, was den Handarbeitsaufwand um die Hälfte reduziert und die Betriebssicherheit verbessert. Mechanische Plattformen verarbeiten weiterhin effizient Glas und Aluminium, insbesondere bei versorgungsmaßstäblichen Beständen. Das Nebeneinander von Großmengen- und Präzisionswertströmen verdeutlicht den Übergang des Solarmodul-Recycling-Marktes von einem Einzel-Technologie-Dienst zu einem diversifizierten Prozessportfolio, das für einen Mix von Ausgangsstoffen optimiert ist.

Nach Modultyp: Dominanz von kristallinem Silizium trifft auf Aufschwung der Dünnschicht

Kristalline Siliziummodule machten 88,34 % der im Jahr 2025 anfallenden Abfallmengen aus und bilden damit das Fundament der Marktgröße des Solarmodul-Recyclings für diese Kategorie. Dünnschichtvolumina bleiben gering, werden jedoch bis 2031 voraussichtlich eine CAGR von 17,46 % aufweisen, da CIGS- und CdTe-Installationen zunehmen, insbesondere im Versorgungsmaßstab. First Solars globales Netzwerk, das nahezu 400.000 t CdTe-Module recycelt hat, zeigt eine Materialrückgewinnungsrate von 95 % und setzt einen Benchmark, den andere Dünnschichtunternehmen anstreben.

Die Wirtschaftlichkeit divergiert deutlich: Kristalline Verfahren betonen die Rückgewinnung von Silber und Wafern, während Dünnschichtströme auf Tellur, Cadmium und Indium abzielen. Spezialisierte Laugung und Elektrogewinnung können nun innerhalb von 48 Stunden 52 % oder mehr Indium gewinnen und begrenzen so das Rohstoffversorgungsrisiko für Heterojunction-Linien der nächsten Generation. Mit wachsender Modulvielfalt werden auch maßgeschneiderte Anlagen zunehmen, was dem Solarmodul-Recycling-Markt zwar Komplexität, aber auch Erlöstiefe hinzufügt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lebensdauer: Frühausfall-Ströme gewinnen strategisches Gewicht

Module mit normalem Ausfall, die mehr als 25 Jahre in Betrieb waren, machen noch immer 72,45 % des Volumens aus und unterstreichen, wie klassischer Degradationsabbau den Marktanteil des Solarmodul-Recyclings beeinflusst. Module mit Frühausfall, also jünger als 10 Jahre, die häufig aufgrund von Effizienzupgrades oder Sturmschäden ersetzt werden, werden eine CAGR von 13,52 % erfahren. Diese jüngeren Einheiten behalten oft hochwertige Zellen, die für eine Aufarbeitung oder einen Sekundärverkauf vor der endgültigen Materialrückgewinnung geeignet sind.

Versicherungsgesellschaften beeinflussen diesen Teilmarkt, indem sie Reparatur-versus-Ersatz-Entscheidungen nach Hagel- oder Hurrikanereignissen vorgeben. Infrarot-Thermografie und EL-Bildgebung sind heute standardmäßige Triagetools, die Module in Wiederverwendungs-, Wiederverkaufs- oder Recyclingströme lenken. Diese Diagnoseschicht lenkt den Solarmodul-Recycling-Markt in Richtung eines Dienststapels, der Bewertung, Aufarbeitung und hochwertiges Recycling umfasst.

Nach rückgewonnenem Material: Glasvolumen, Silberwert

Glas machte 2025 55,85 % der Tonnage aus, doch stammten die Erlöse vorrangig aus Silber, dessen Rückgewinnungssegment voraussichtlich mit einer CAGR von 13,07 % wachsen wird. Innovationen wie die Salzätzung in geschmolzenem Hydroxid gewinnen 99 % des Silbers und 98 % des Siliziums zurück und reduzieren dabei die Kohlenstoffintensität. Gleichzeitig zielen geschlossene Glaskreislauflinien in Georgia darauf ab, jährlich 5–6 GW neuer Module mit recyceltem Flachglas zu versorgen und die Marktgröße des Solarmodul-Recyclings für Glas durch eine Niedrigkohlenstoff-Prämie zu steigern.

Neue zweistufige Laugungsverfahren liefern 99 % Aluminium, gefolgt von 99,9 % hochreinem Silber. Durch die Integration von Mehrmetallströmen in einzelne Anlagen reduzieren die Betreiber Abfallströme und steigern den ROIC, was eine wertbasierte Hierarchie im gesamten Solarmodul-Recycling-Markt festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa kontrollierte im Jahr 2025 38,15 % des Solarmodul-Recycling-Marktes, vorrangig aufgrund der Umsetzung verbindlicher Sammelquoten von 85 % und Rückgewinnungsschwellen von 80 % gemäß der WEEE-Richtlinie. Deutschland prognostiziert bis 2030 400.000–1 Mio. t Photovoltaik-Abfall, was Kapazitätserweiterungen im Einklang mit den strengeren Recyclingfähigkeitskriterien der Ökodesign-Richtlinie katalysiert. Grenzüberschreitende Kooperationen, wie die Partnerschaft von AGC Glass Europe mit ROSI für ultrakohlenstoffarmes Glas, veranschaulichen die industrielle Ausrichtung auf die Kreislaufwirtschaftspolitik.

Asien-Pazifik ist auf eine CAGR von 15,92 % ausgerichtet, da Chinas installierte Basis von 393 GW in den weltweit größten Pool auslaufender Anlagen umgewandelt wird. Durch CP-finanzierte Arbeitsgruppen werden nationale Standards erarbeitet, und Pilotanlagen in Jiangsu und Shanxi skalieren mechanisch-thermische Hybridverfahren auf industrielles Niveau. Indiens Entwurfsregelungen sehen Fördermittel für die Lebensfähigkeitslücke für Recycler und verbindliche Abfallberichterstattung vor – Maßnahmen, die nach ihrer Verabschiedung Investitionen freisetzen dürften. Japans Rücklagenfondsregelung sichert die Finanzierung für Recycling und Landwiederherstellung und bietet ein replizierbares Modell für die Region.

Nordamerika profitiert von den Steuergutschriften des Inflation Reduction Act, die recycelte Metalle als inländischen Inhalt anerkennen. Das Rücknahmepflichtgesetz des Bundesstaates Washington von 2025 und die Genehmigungsregelungen South Carolinas von 2024 sorgen für sub-nationale Planungssicherheit. Die erwartete bundesstaatliche Einstufung als universeller Abfall im Jahr 2025 würde die bundesstaatübergreifenden Ströme vereinfachen. SOLARCYCLES 344-Mio.-USD-Anlage in Cedartown ist sinnbildlich für das Vertrauen des Privatsektors – mit einer Kapazität zur Verarbeitung von 10 Millionen Modulen pro Jahr und der Lieferung von 5–6 GW recyceltem Glas.

Wettbewerbslandschaft

Der Solarmodul-Recycling-Markt ist weiterhin fragmentiert, wobei kein Unternehmen einen Anteil von 10 % überschreitet, doch eine Konsolidierung ist im Gange. SOLARCYCLE führt die nordamerikanische Innovation an und kombiniert eine 95-prozentige Wertrückgewinnung mit Terminverträgen von Canadian Solar und Q-Cells. First Solar betreibt fünf globale Anlagen mit Fokus auf das Recycling von Dünnschicht-CdTe und erreicht eine Rückgewinnungsrate von 95 %, was seine Cradle-to-Cradle-Strategie stärkt und regionale Kreislauflieferketten festigt.

OnePlanets 90-Mio.-USD-Anlage in Florida integriert KI-gestützte Bildverarbeitung und Robotik, um eine Metallrückgewinnungsrate von 97 % zu erzielen, und verdeutlicht, wie Automatisierung die Leistungsmaßstäbe anhebt. Europäische Spezialisten wie ROSI zielen auf hochreines Silber und Siliziumausgangsstoffe für inländische Waferfabriken ab, während Veolia weiterhin mechanische Linien in Frankreich und dem Vereinigten Königreich ausbaut. Patentanmeldungen konzentrieren sich auf Laserdelamination, überkritische CO₂-Extraktion und Salzätzung, was darauf hindeutet, dass technologisches geistiges Eigentum der neue Burggraben im Solarmodul-Recycling-Markt ist.

Marktführer der Solarmodul-Recycling-Branche

Veolia Environnement SA

First Solar Inc.

PV Cycle

Reclaim PV Recycling Pty Ltd

ROSI Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: OnePlanet Solar Recycling sicherte sich eine Startfinanzierung von 7 Mio. USD und eine Investitionssteuergutschrift von 14,5 Mio. USD mit dem Ziel, bis 2030 einen Durchsatz von 6 Millionen Modulen jährlich zu erreichen.

- März 2025: SOLARCYCLE wird nach dem Recycling von nahezu 500.000 Modulen in drei Jahren in der Liste der führenden GreenTech-Unternehmen 2025 des TIME-Magazins geführt.

- Februar 2025: SolarCycle kündigte eine 344-Mio.-USD-Solarglasanlage in Cedartown, Georgia, mit 600 neuen Arbeitsplätzen und einer Jahresproduktion von 5–6 GW an.

- Januar 2025: Die Herstellerverantwortungsregelung des Bundesstaates Washington für das Solarmodul-Recycling trat in Kraft und verpflichtet Hersteller zur Finanzierung von Rücknahmeprogrammen.

Umfang des globalen Berichts zum Solarmodul-Recycling-Markt

Der Bericht zum Solarmodul-Recycling-Markt umfasst:

| Thermisch |

| Mechanisch |

| Laser |

| Kristallines Silizium |

| Dünnschicht |

| Normaler Ausfall (über 25 Jahre) |

| Frühausfall (unter 10 Jahre) |

| Glas |

| Siliziumwafer |

| Silber |

| Aluminium |

| Andere Metalle (Cu, Indium usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Prozess | Thermisch | |

| Mechanisch | ||

| Laser | ||

| Nach Modultyp | Kristallines Silizium | |

| Dünnschicht | ||

| Nach Lebensdauer | Normaler Ausfall (über 25 Jahre) | |

| Frühausfall (unter 10 Jahre) | ||

| Nach rückgewonnenem Material | Glas | |

| Siliziumwafer | ||

| Silber | ||

| Aluminium | ||

| Andere Metalle (Cu, Indium usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete zentrale Fragen

Welchen prognostizierten globalen Wert wird das Solarmodul-Recycling im Jahr 2031 erreichen?

Die Aktivität wird voraussichtlich 718,7 Mio. USD erreichen, gegenüber 461,11 Mio. USD im Jahr 2026.

Welche Region wird beim Solarmodul-Recycling zwischen 2026 und 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 15,92 % verzeichnen, angeführt von Chinas großer installierter Basis und aufkommenden politischen Rahmenbedingungen in Indien und Japan.

Wie verbessern laserbasierte Verfahren die Rückgewinnung aus stillgelegten Photovoltaikmodulen?

Femtosekundenlaser trennen Zellschichten ohne thermische Beschädigung, steigern die Silberreinheit und helfen den Betreibern, bis zu 95 % des gesamten Materialwerts zu extrahieren.

Warum formen versicherungsgebundene Stilllegungsfonds das End-of-Life-Management von Solaranlagen neu?

Rücklagenpflichten machen das Recycling zu einer vertraglichen Verpflichtung, sichern den Rohstoffzufluss für Recycler und reduzieren die Haftung für Finanziers und Projekteigentümer.

Welchen Anteil an ausgesonderten Modulen macht kristallines Silizium heute aus?

Kristallines Silizium macht etwa 88,34 % der das End-of-Life erreichenden Einheiten aus und spiegelt damit seine Dominanz in historischen Installationen wider.

Wie stärkt Recycling die Versorgungssicherheit der Lieferkette für kritische Mineralien wie Silber?

Rückgewonnene Metalle bieten eine inländische Sekundärversorgung, qualifizieren sich für Sauberenergie-Anreize und verringern die Anfälligkeit gegenüber geopolitischen Beschaffungsrisiken.

Seite zuletzt aktualisiert am: