Marktgröße und Marktanteil der konzentrierten Solarenergie (CSP)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 8.15 Gigawatt |

| Marktvolumen (2031) | 16.25 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.80% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für konzentrierte Solarenergie (CSP) von Mordor Intelligence

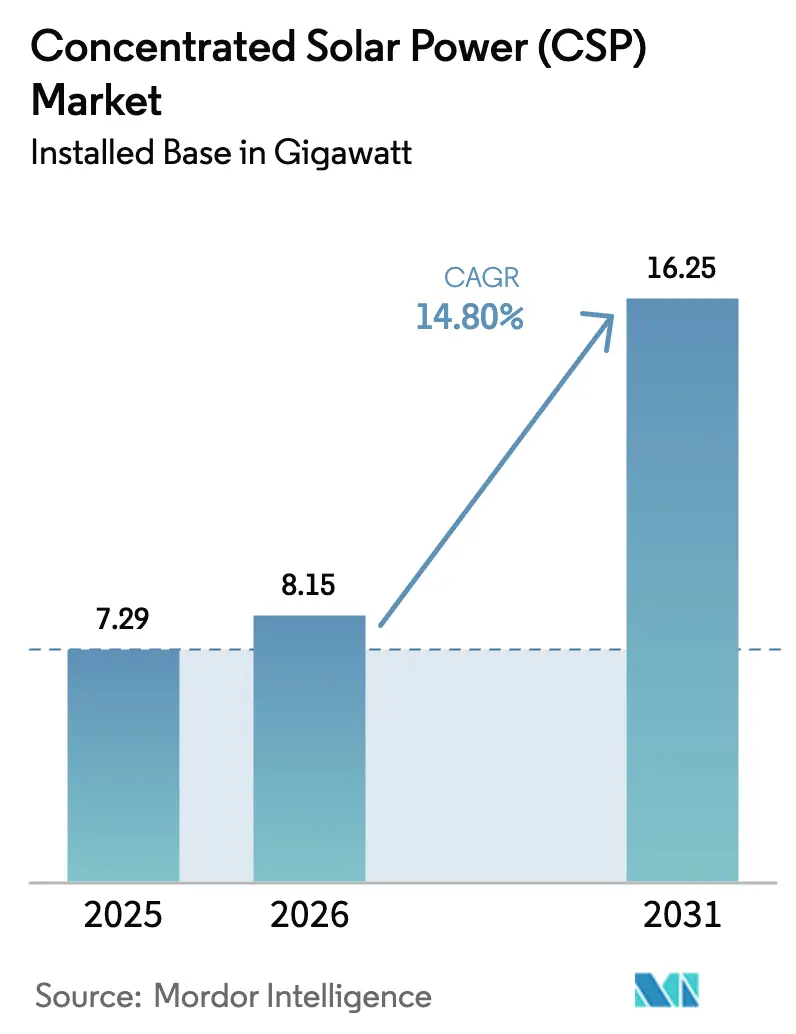

Die Marktgröße der konzentrierten Solarenergie gemessen an der installierten Basis wird voraussichtlich von 7,29 Gigawatt im Jahr 2025 und 8,15 Gigawatt im Jahr 2026 auf 16,25 Gigawatt bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 14,80 % verzeichnen.

Netzplaner setzen zunehmend auf CSP, da Photovoltaikanlagen in Kombination mit Lithium-Ionen-Batterien unwirtschaftlich werden, sobald die Entladehorizonte acht Stunden überschreiten, während Salzschmelzespeicher 15 Stunden oder länger zu niedrigeren Grenzkosten betrieben werden können. Der politische Rückenwind nimmt in China, Saudi-Arabien und den Vereinigten Arabischen Emiraten zu, da die Regierungen Ausschreibungsregeln formulieren, die eine langfristige Einspeisung und Kapazitätsgutschriften von über 80 % der Nennleistung honorieren.[1]China Energy Portal, "China 14. Fünfjahresplan für erneuerbare Energien," chinaenergyportal.org Verbesserungen des thermischen Wirkungsgrads bei Solarturmkonstruktionen, eine stetige Kostensenkung bei Heliostaten sowie staatlich besicherte Finanzierungen im Nahen Osten und in Afrika bilden die Grundlage für einen beschleunigten Ausbau des CSP-Marktes, während die Nachfrage nach industrieller Prozesswärme und die Integration von Entsalzungsanlagen neue Einnahmequellen erschließen, mit denen Photovoltaik-Hybridlösungen nur schwer mithalten können.[2]Dubai Electricity and Water Authority, "Mohammed bin Rashid Al Maktoum Solar Park Details," dewa.gov.ae Bauzeiten von drei bis fünf Jahren und Installationskosten von rund 3.677 USD pro kW schränken den Kreis der Projektentwickler weiterhin ein, doch Konzessionsdarlehen multilateraler Banken erweitern die geografische Reichweite in Nord- und Subsahara-Afrika.

Wichtigste Erkenntnisse des Berichts

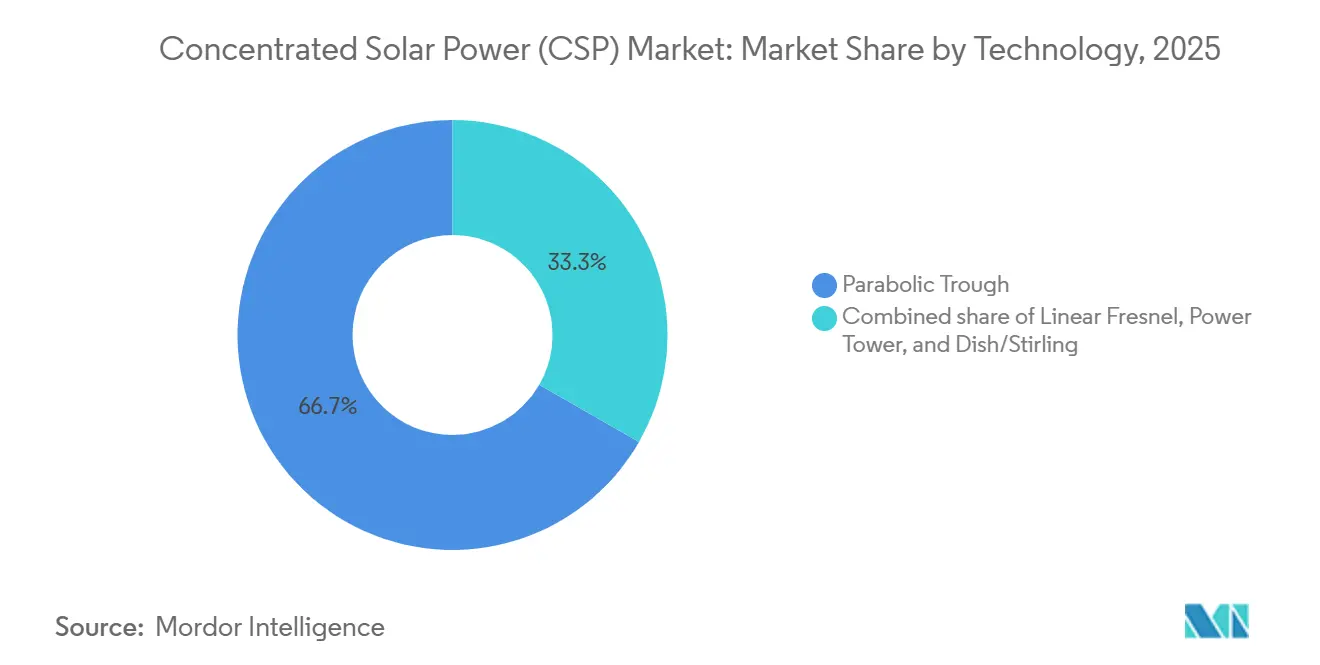

- Nach Technologie behielten parabolische Rinnensysteme im Jahr 2025 einen Kapazitätsanteil von 66,7 %, während Solarturmkraftwerke mit einer CAGR von 16,8 % bis 2031 voranschreiten – dem schnellsten Wachstum aller Technologien im Markt für konzentrierte Solarenergie.

- Nach Wärmeträgerflüssigkeit erfasste Flüssigsalz 58,5 % der Nachfrage im Jahr 2025 und expandiert mit einer CAGR von 15,9 % bis 2031, womit es synthetische Öle übertrifft.

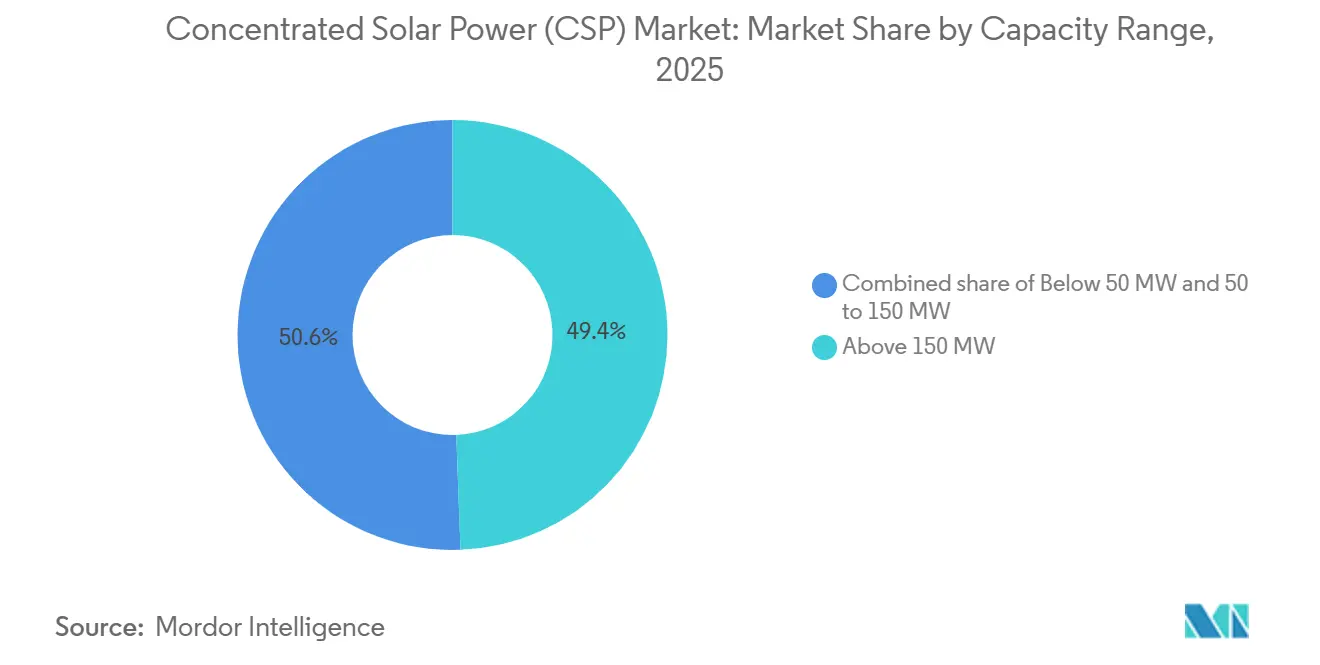

- Nach Kapazität hielten Anlagen mit einer Leistung von über 150 MW einen Anteil von 49,4 % der Installationen im Jahr 2025, doch die Klasse von 50 MW bis 150 MW wächst mit einer CAGR von 19,3 % infolge einer erleichterten Projektfinanzierung im Markt für konzentrierte Solarenergie.

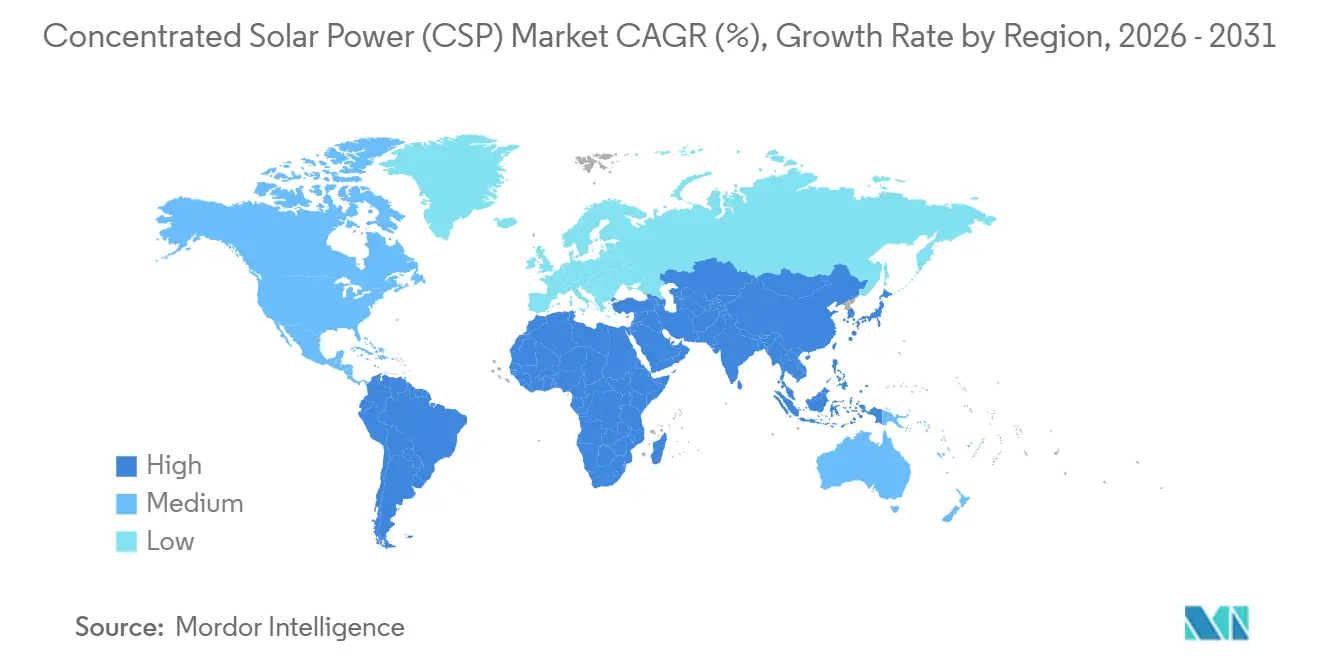

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 32,1 % der kumulierten Kapazität, doch der Korridor Naher Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 22,5 % bis 2031.

- ACWA Power, SENER, Abengoa-Nachfolgegesellschaften und Shouhang High-Tech kontrollieren rund 70 % der aktiven Projektpipelines, was eine moderate Konzentration im Markt für konzentrierte Solarenergie unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für konzentrierte Solarenergie (CSP)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten für CSP mit Speicher | +3.2% | Global, frühe Gewinne in China, VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Netzbedarf an langfristig einspeisubaren erneuerbaren Energien | +2.8% | Asien-Pazifik, Naher Osten und Afrika, Südeuropa | Langfristig (≥ 4 Jahre) |

| Politische Ausschreibungen in MENA und China beschleunigen den Ausbau | +2.5% | Naher Osten und Afrika, China | Kurzfristig (≤ 2 Jahre) |

| Kopplung von industrieller Prozesswärme und grünem Wasserstoff | +1.9% | Naher Osten, China, Spanien, Deutschland | Mittelfristig (2–4 Jahre) |

| CSP-Entsalzungs-Hybridlösungen in wasserarmen Regionen | +1.4% | VAE, Saudi-Arabien, Ägypten, Nordafrika | Mittelfristig (2–4 Jahre) |

| Rund-um-die-Uhr-Nachfrage nach sauberer Wärme von Hyperscale-Rechenzentren | +0.8% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten für CSP mit Speicher

Die Stromgestehungskostenkurven für CSP in Kombination mit Salzschmelzespeichern sanken zwischen 2010 und 2024 um 70 % und erreichten weltweit 0,092 USD pro kWh, während chinesische Projekte Ende 2024 bei 0,069 USD pro kWh lagen.[3]Internationale Agentur für erneuerbare Energien, "Kosten der erneuerbaren Stromerzeugung 2024," irena.org Standardisierte Heliostatdesigns, lokale Fertigung in China und den Golfstaaten sowie wettbewerbsgetriebene Ausschreibungen bilden die Grundlage für diesen Rückgang und schaffen eine solidere wirtschaftliche Basis für den CSP-Markt. Dubais 950-MW-Anlage Mohammed bin Rashid Al Maktoum Phase 4 sicherte sich 2023 einen Rekordtarif von 0,073 USD pro kWh und bewies damit die Wettbewerbsfähigkeit gegenüber Gasturbinen in CO₂-regulierten Märkten.[4]Dubai Electricity and Water Authority, "Mohammed bin Rashid Al Maktoum Solar Park Details," dewa.gov.ae Ein 15-Stunden-Speicher ermöglicht es Versorgungsunternehmen, umfangreiche Batteriebeschaffungen aufzuschieben. Die Kapitalmärkte haben begonnen, die geringere Erlösvolatilität in Modelle für den gewichteten durchschnittlichen Kapitalkostensatz einzupreisen, wodurch die erforderlichen Eigenkapitalrenditen bei jüngsten Finanzierungen um bis zu 150 Basispunkte gesunken sind. Projektentwickler kalkulieren nun mit einem jährlichen Rückgang der Investitionskosten von 5 % bis 7 % bis 2030, was das Pipeline-Wachstum in Märkten mit geringer Subventionierung beschleunigt.

Netzbedarf an langfristig einspeisubaren erneuerbaren Energien

Globale Übertragungsnetzbetreiber berichten von zunehmenden Nettolastschwankungen mit steigendem Photovoltaikanteil. Kaliforniens „Entenkurve” im Frühjahr 2024 verzeichnete einen Anstieg von 13 GW innerhalb von drei Stunden und belastete die Reserven erheblich. Lithium-Ionen-Batterien eignen sich hervorragend für eine Entladedauer von vier Stunden, werden jedoch jenseits von acht Stunden unwirtschaftlich – eine Lücke, die CSP mit Salzschmelze zu geringeren Lebenszykluskosten schließt. CSP-Turbinen können in unter zehn Minuten anlaufen und bieten Trägheit sowie Frequenzregelung ohne Degradation durch Zyklenbelastung. Kapazitätsgutschrift-Rahmenwerke weisen CSP in Spanien, Südafrika und Chile bis zu 85 % der Nennleistung zu, verglichen mit 30 %–50 % für Photovoltaik-Batterie-Hybridlösungen. Da Netze auf rund-um-die-Uhr erneuerbare Portfolios abzielen, integrieren Planer zunehmend Mindestquoten für Langzeitspeicher in Ressourcenbedarfsbeschaffungen, was den Markt für konzentrierte Solarenergie direkt ankurbelt.

Politische Ausschreibungen in MENA und China beschleunigen den Ausbau

Chinas 14. Fünfjahresplan schreibt bis 2030 eine installierte CSP-Kapazität von 15 GW vor, gegenüber 838 MW im Jahr 2024, und Provinzausschreibungen in Gansu, Qinghai und der Inneren Mongolei knüpfen Einspeisevergütungen an die Anzahl der Speicherstunden. Saudi-Arabien, die VAE und Ägypten haben Multi-Gigawatt-Hybridsolartender mit einer Preisobergrenze von unter 0,08 USD pro kWh ausgeschrieben und die Vorlaufzeiten durch die Bündelung von Landrechten, Netzzugang und staatlichen Garantien verkürzt. Shouhang High-Techs 100-MW-Solarturm in Dunhuang bewies die Finanzierbarkeit und löste eine Bauwelle von 3,3 GW aus. Zusammen ermöglichen diese Rahmenbedingungen eine Genehmigung von Projekten in unter 24 Monaten – deutlich schneller als bei herkömmlichen europäischen Verfahren – und positionieren politische Ausschreibungen als wichtigsten Katalysator für den Markt für konzentrierte Solarenergie.

Kopplung von industrieller Prozesswärme und grünem Wasserstoff

Industriewärme zwischen 150 °C und 565 °C macht nahezu 20 % des weltweiten Endenergieverbrauchs aus, und CSP kann diesen Bereich ohne Verbrennungsemissionen abdecken, wodurch sich für den CSP-Markt neue Möglichkeiten jenseits der Stromerzeugung eröffnen. Heineken Españas 30-MW-Parabolrinnenanlage reduziert die Gasimporte um jährlich 18.000 t. Saudi-Arabiens NEOM-Projekt koppelt eine 300-MW-CSP-Anlage an eine Wasserstoffanlage mit einer Kapazität von 50.000 t pro Jahr und nutzt die Turmwärme zur Steigerung der Elektrolyseurleistung. Frühe Pilotprojekte in Deutschland und Australien erproben die thermochemische Wasserspaltung bei über 800 °C, auf die Solarturmkonstruktionen der nächsten Generation abzielen. Diese industriellen Integrationen diversifizieren die Einnahmen, verkürzen die Laufzeiten von Abnahmeverträgen und verringern das Marktpreisrisiko, wodurch die prognostizierten internen Renditen im Durchschnitt um 120 Basispunkte steigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kostensenkungen bei PV und Batterien unterbieten CSP-Angebote | −2.9% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen und begrenzte Finanzierungspools | −2.1% | Schwellenmärkte außerhalb Chinas und des Golfkooperationsrats | Mittelfristig (2–4 Jahre) |

| Preisvolatilität in der Lieferkette für Hitec-Salz | −1.2% | Global, besonders ausgeprägt dort, wo keine Langzeitverträge bestehen | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Kühlwasser an Wüstenstandorten | −0.9% | Naher Osten, Nordafrika, Südwesten der USA, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkungen bei PV und Batterien unterbieten CSP-Angebote

Photovoltaikmodule verbilligten sich 2024 um weitere 12 % im Jahresvergleich, während Lithium-Ionen-Akkus seit 2010 um 89 % günstiger geworden sind, sodass Vier-Stunden-Hybridlösungen in Ausschreibungen in strahlungsintensiven Märkten bei rund 0,055 USD pro kWh zum Zuge kommen. Australiens Ausschreibungen 2024–2025 vergaben keinen CSP-Auftrag, und die Vereinigten Staaten haben seit 2020 kein neues CSP-Projekt angekündigt, da Finanziers schnellere, bewährte Photovoltaikprojekte bevorzugen. Sofern Ausschreibungen nicht ausdrücklich eine Entladedauer von mehr als acht Stunden verlangen oder CO₂-Obergrenzen CSP begünstigen, wird die Wettbewerbsfähigkeit der Angebote den kurzfristigen Marktanteil der konzentrierten Solarenergie weiter erodieren.

Hohe Anfangsinvestitionen und begrenzte Projektfinanzierungspools

Die durchschnittlichen Installationskosten für CSP lagen 2024 bei 3.677 USD pro kW, was etwa dem 3,7-Fachen der Photovoltaik-Benchmarks entspricht. Die Bauzeit beträgt bis zu fünf Jahre und belastet Projekte mit Zins- und Wechselkursrisiken. Von den 40–50 Mrd. USD an CSP-Investitionen, die die Internationale Energieagentur bis 2030 für notwendig hält, wurden 2024–2025 lediglich 6 Mrd. USD zugesagt. Multilaterale Banken schließen einige Lücken, doch ihre Kreditobergrenzen begrenzen die Diversifizierung und verlangsamen damit die Lernkurveneffekte in der Branche für konzentrierte Solarenergie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie – Solartürme holen auf

Die Marktgröße der konzentrierten Solarenergie für Parabolrinnensysteme betrug 2025 4,86 GW, was 66,7 % der Gesamtkapazität entspricht, doch Solartürme expandieren mit einem CAGR von 16,8 % auf dem Weg zu 7,3 GW bis 2031. Solartürme erreichen 565 °C, integrieren 15-Stunden-Speicher und sicherten sich 2023 100 MW bei Dubai Phase 4. Obwohl Türme einen Kostenaufschlag von 15 %–20 % aufweisen, vergaben Spaniens Ausschreibungen 2025 ihnen 85 % Kapazitätsgutschriften gegenüber 70 % für Rinnen, was neue Aufträge begünstigt. Lineares Fresnel und Dish/Stirling bleiben Nischentechnologien mit zusammen unter 3 % der Installationen im Jahr 2025, doch Fresnel-Anlagen gewinnen bei Prozesswärmeprojekten an Bedeutung, wo Flächenbeschränkungen und geringere Temperaturanforderungen die Wirtschaftlichkeit bestimmen.

Die Kapex-Lernraten begünstigen Türme, da die Heliostatautomatisierung verbessert wird und überkritische CO₂-Kreisläufe bis 2030 eine Turbineneffizienz von 50 % anstreben. Rinnen werden weiterhin in Hybridnachrüstungen eingesetzt, die Turbinen und Hilfsanlagen wiederverwenden und die Nachrüstinvestitionen um bis zu 40 % senken. Die Technologiewahl hängt heute weniger vom optischen Design als von der Einspeisedauer und der Speicherintegration ab – eine Verschiebung, die den Markt für konzentrierte Solarenergie bis zum Ende des Jahrzehnts diversifiziert, aber turmlastig halten wird.

Nach Wärmeträgerflüssigkeit – Salzschmelze baut Vorsprung aus

Salzschmelze hielt 2025 einen Anteil von 58,5 % der Installationen und ist auf dem Weg, bis 2031 70 % zu erreichen, was 9,6 GW der prognostizierten Marktgröße für konzentrierte Solarenergie am Ende des Prognosezeitraums untermauert. Die doppelte Nutzung als Arbeitsfluid und Speichermedium reduziert das Tankvolumen, wie Dubais 5.907-MWh-Speichersystem zeigt. Synthetisches Öl verliert weiter an Boden aufgrund thermischer Degradation oberhalb von 400 °C, während Direktdampferzeugungsversuche in Spanien geringere Investitionskosten anstreben, aber mit der Komplexität von Steuerungssystemen konfrontiert sind. Überkritische CO₂-Pilotprojekte in New Mexico validierten 2024 einen 10.000-Stunden-Betrieb und bieten eine potenzielle Zykluseffizienz von 50 %, die weitere Salzalternativen erschließen könnte.

Regulatorische Rahmenbedingungen begünstigen indirekt Salz, da Umweltvorschriften die Eindämmungskosten für synthetische Öle erhöhen. Chinas Dominanz bei der Nitratherstellung bleibt ein Versorgungsrisiko, doch langfristige Rahmenverträge beginnen sich zu etablieren und glätten Preisschwankungen. Die Tendenz zu höheren Betriebstemperaturen zementiert Salzschmelze als Referenzmedium und verankert die Kostenkurven im Markt für konzentrierte Solarenergie.

Nach Kapazitätsbereich – Mittelgroße Anlagen gewinnen an Dynamik

Anlagen mit einer Leistung von über 150 MW dominierten die Kapazität im Jahr 2025 mit 3,6 GW, doch Projekte im Bereich von 50 bis 150 MW verzeichnen das stärkste Wachstum mit einem CAGR von 19,3 % bis 2031. Ein 100-MW-Solarturm mit 12-Stunden-Speicher erreichte beim Redstone-Projekt in Südafrika 2024 den finanziellen Abschluss und stützte sich dabei auf eine Mischung aus kommerziellen Krediten und Entwicklungsbankdarlehen. Diese Verlagerung hin zu mittelgroßen Projekten gewinnt im gesamten CSP-Markt an Dynamik. Designs unter 150 MW passen in einzelne Turbinenblöcke, was die Schuldenstrukturierung vereinfacht und Bauzeiten unter 36 Monaten ermöglicht – Eigenschaften, die Kreditgeber ansprechen, die gegenüber mehrphasigen Großprojekten zurückhaltend sind.

Anlagen unter 50 MW bedienen Nischen der industriellen Eigenstromerzeugung und der netzfernen Bergbauversorgung, wo vermiedene Dieselkosten einen höheren spezifischen Investitionsaufwand rechtfertigen. Politische Anreize in Chinas Provinz Qinghai, darunter ein beschleunigter Netzanschluss, machten den Bereich von 100 bis 150 MW zu einem attraktiven Segment für inländische Investoren. In Verbindung mit modularen Turmempfängerpaketen sind mittelgroße Projekte auf dem Weg, bis 2031 einen wachsenden Anteil am Marktanteil für konzentrierte Solarenergie zu gewinnen.

Geografische Analyse

Europa verfügte im Jahr 2025 über eine Kapazität von 2,34 GW, was 32,1 % der globalen Basis entspricht, doch das Wachstum ist gedämpft, da Ausschreibungen PV-Batterie-Hybride bevorzugen. Spaniens Solgest-1, ein 110-MW-Direktdampf-Rinnenkraftwerk, ist das einzige neue europäische CSP-Projekt im Bau, das für die Inbetriebnahme im Jahr 2026 vorgesehen ist. Politische Unsicherheit und reichlich vorhandene Offshore-Windressourcen in Nordeuropa begrenzen die weitere Verbreitung und schränken die Expansionsmöglichkeiten im Markt für konzentrierte Solarenergie ein.

Der Nahe Osten und Afrika verzeichneten mit einer CAGR von 22,5 % die schnellste Expansion. Saudi-Arabiens Pipeline von 2,6 GW, der in Betrieb befindliche 950-MW-Komplex der Vereinigten Arabischen Emirate und Ägyptens Ausschreibung über 600 MW untermauern diesen Schwung. Marokkos Noor-Komplex belegt die Tragfähigkeit von CSP in Nordafrika und regt Machbarkeitsstudien in Tunesien und Algerien an, während im Jahr 2024 eine Erweiterung des Noor-Projekts um 200 MW geprüft wurde. Ausschreibungsregeln bündeln staatliche Garantien, reduzieren das Risiko für ausländische Fremdkapitalgeber und tragen dazu bei, dass der Markt für konzentrierte Solarenergie in der Region rasch wächst.

Das Wachstum im asiatisch-pazifischen Raum ist China-zentriert. Mit 838 MW in Betrieb im Jahr 2024 hat China 3,3 GW im Bau und strebt bis 2030 15 GW an, unterstützt durch provinzielle Einspeisevergütungsprämien für Speicher von ≥ 10 Stunden. Indiens CSP-Ambitionen stagnierten, nachdem nur 225 MW von ursprünglich 500 MW des Jawaharlal-Nehru-Missionskontingents fertiggestellt wurden, und Australiens Aurora-Projekt bleibt unfinanziert. Nordamerikas veralteter Bestand von 1,7 GW hat seit 2014 keine neuen Projekte verzeichnet, was die Investorenpräferenz für kreditgestützte Photovoltaikspeicher widerspiegelt. Südamerika beherbergt lediglich Chiles 110-MW-Anlage Cerro Dominador, während nachfolgende CSP-Vorschläge durch die inländische Lithiumbatterie-Fertigungspolitik verdrängt wurden, was regionale Disparitäten innerhalb des Marktes für konzentrierte Solarenergie verdeutlicht.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert: Die fünf führenden EPC-Auftragnehmer halten etwa 70 % der aktiven Pipeline, was dem Markt für konzentrierte Solarenergie ein mittleres Konsolidierungsprofil verleiht. Führende Unternehmen im Bereich konzentrierte Solarenergie, darunter ACWA Power und DEWA, nutzen staatliche Unterstützung, um Großprojekte im Nahen Osten zu Fremdkapitalkosten zu gewinnen, die 200 bis 250 Basispunkte unter dem kommerziellen Niveau liegen. SENER und die Nachfolgeunternehmen von Abengoa dominieren das Design von Turmempfängern und reduzieren optische Verluste um 12 % bis 15 % gegenüber Systemen der ersten Generation. Shouhang High-Techs vertikale Integration senkt die Investitionskosten chinesischer Projekte um 30 %, und das Unternehmen bietet schlüsselfertige Exporte in Märkte der Belt-and-Road-Initiative an.

Die Differenzierung im Markt für konzentrierte Solarenergie hängt von Technologiepaketen und Finanzierungsstärke ab. BrightSources Direktdampfturm in Ivanpah verbesserte die Flächennutzungseffizienz um 30 %, hatte jedoch mit Problemen bei der Dampftrommelsteuerung und Auswirkungen auf Vögel zu kämpfen, was die Verbreitung einschränkte. Aalborg CSPs integrierte Biomasse-CSP-Systeme erschließen Nischen für kombinierte Wärme- und Stromerzeugung und sicherten sich 2024 Verträge in Jiangsu. Patentaktivitäten im Bereich der drahtlosen Heliostatsteuerung, die von SolarPACES 2024 anerkannt wurden, deuten auf eine Hinwendung zu digitalem Betrieb und Wartungsmanagement hin, das die Lebenszykluskosten um 15 % bis 20 % senken könnte. Insgesamt unterstreichen diese Entwicklungen ein wettbewerbsintensives Umfeld, das von Kosten, Regelbarkeit und Projektrealisierungserfahrung geprägt wird.

Marktführer der Branche für konzentrierte Solarenergie (CSP)

-

ACWA Power

-

Brightsource Energy Inc.

-

Abengoa Solar / Atlantica

-

Shouhang High-Tech

-

SENER

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: China General Nuclear (CGN) hat mit dem Bau des 50-MW-Projekts für konzentrierte Solarenergie (CSP) Wumatang in Tibet begonnen. Das Projekt befindet sich in der Nähe von Lhasa auf einer Höhe von etwa 4.550 Metern und soll zur weltweit höchstgelegenen CSP-Anlage werden. Es ist Teil eines hybriden Solarenergie-Komplexes, der CSP und Photovoltaik-Erzeugung integriert.

- September 2025: Cosmo Films mit Sitz in Mumbai stellte CSP Dualcoat vor, ein doppelt beschichtetes Kunstpapier für verschiedene Druckanwendungen. Es bietet Langlebigkeit, Reißfestigkeit und lebendige Drucke und trägt gleichzeitig zur Nachhaltigkeit bei, indem es auf Holzzellstoff verzichtet, die Abholzung reduziert und eine zuverlässige Leistung unter schwierigen Bedingungen gewährleistet – ideal für Branding und kommerzielle Displays.

- September 2025: Alfa Laval Aalborg Header-Coil A/S, ein Gemeinschaftsunternehmen von Alfa Laval und Aalborg CSP, brachte sein erstes Produkt für großtechnische thermische Energiespeichersysteme auf den Markt. Der Kopf-und-Spulen-Wärmetauscher bietet hohe thermische Effizienz, ein kompaktes Design und Zuverlässigkeit unter zyklischen Betriebsbedingungen.

- März 2024: Aptar CSP Technologies und ProAmpac haben ProActive Intelligence Moisture Protect (MP1000) eingeführt, das 3Phase ActivPolymer™- und flexible Blasfolien-Technologien kombiniert. Diese zum Patent angemeldete Verpackungslösung reduziert Degradationsrisiken, erhält die Wirksamkeit und verbessert die Produktleistung – als erste einer Reihe von Innovationen im Bereich des aktiven Mikroklima-Managements.

Umfang des globalen Marktberichts zur konzentrierten Solarenergie (CSP)

Konzentrierte Solarenergie (CSP) ist die Technologie, die entwickelt wurde, um Strom zu erzeugen, indem konzentriertes Sonnenlicht in solarthermische Energie umgewandelt wird. Spiegel reflektieren Sonnenstrahlung auf einen thermischen Empfänger. Die gesammelte Solarenergie wird dann absorbiert und genutzt, um die Wärmeträgerflüssigkeit (WTF) zu erhitzen. Die im Fluid gespeicherte Wärme wird akkumuliert und treibt eine Turbine zur Stromerzeugung an.

Der Markt für konzentrierte Solarenergie ist nach Technologie, Wärmeträgerflüssigkeit, Kapazitätsbereich und Geografie segmentiert. Nach Technologie ist der Markt in Parabolrinne, lineares Fresnel, Solarturm und Dish/Stirling unterteilt. Wärmeträgerflüssigkeit: Der Markt ist in Salzschmelze, wasserbasierte, ölbasierte und sonstige Wärmeträgerflüssigkeiten segmentiert. Nach Kapazitätsbereich ist der Markt in unter 50 MW, 50–150 MW und über 150 MW unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für konzentrierte Solarenergie (CSP) in den wichtigsten Regionen wie Asien-Pazifik, Nordamerika, Europa, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Parabolrinne |

| Lineares Fresnel |

| Solarturm |

| Dish/Stirling |

| Salzschmelze |

| Synthetisches Öl |

| Direktdampf/Wasser |

| Sonstige Fluide (CO₂, Nanofluide) |

| Unter 50 MW |

| 50 bis 150 MW |

| Über 150 MW |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Parabolrinne | |

| Lineares Fresnel | ||

| Solarturm | ||

| Dish/Stirling | ||

| Nach Wärmeträgerflüssigkeit | Salzschmelze | |

| Synthetisches Öl | ||

| Direktdampf/Wasser | ||

| Sonstige Fluide (CO₂, Nanofluide) | ||

| Nach Kapazitätsbereich | Unter 50 MW | |

| 50 bis 150 MW | ||

| Über 150 MW | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Prognose für die installierte Kapazität von CSP weltweit bis 2031?

Die globale Kapazität wird voraussichtlich bis 2031 16,25 GW erreichen und dabei im Zeitraum 2026–2031 einen CAGR von 14,8 % verzeichnen.

Welche Region verzeichnet bis 2031 das schnellste Wachstum bei CSP-Installationen?

Der Nahe Osten und Afrika führen mit einem CAGR von 22,5 %, gestützt durch staatlich unterstützte Ausschreibungen und Rekordniedrigtarife.

Warum gewinnen Solarturmsysteme gegenüber Parabolrinnen an Marktanteilen?

Türme arbeiten bei 565 °C, integrieren 15-Stunden-Speicher und erhalten nun höhere Kapazitätsgutschriften, was einen CAGR von 16,8 % bis 2031 antreibt.

Wie verhalten sich CSP-Kosten im Vergleich zu PV-Batterie-Hybridlösungen?

CSP lag 2024 im Durchschnitt bei 0,092 USD pro kWh gegenüber rund 0,055 USD pro kWh für PV mit Vier-Stunden-Batterien; CSP wird bei Speicherdauern von mehr als acht Stunden wettbewerbsfähiger.

Welche Unternehmen dominieren neue CSP-Projektpipelines?

ACWA Power, SENER, Shouhang High-Tech und Nachfolgegesellschaften von Abengoa betreuen zusammen rund 70 % der Gigawatt-Pipelines weltweit.

Welche Rolle kann CSP bei der industriellen Dekarbonisierung spielen?

CSP liefert kontinuierliche Wärme bis zu 565 °C für Sektoren wie Zement und Chemie und kann mit Elektrolyse integriert werden, um die Kosten für grünen Wasserstoff bis 2030 auf unter 2 USD pro kg zu senken.

Seite zuletzt aktualisiert am: