Marktgröße und Marktanteil des Marktes für Abfall-zu-Energie (WtE) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

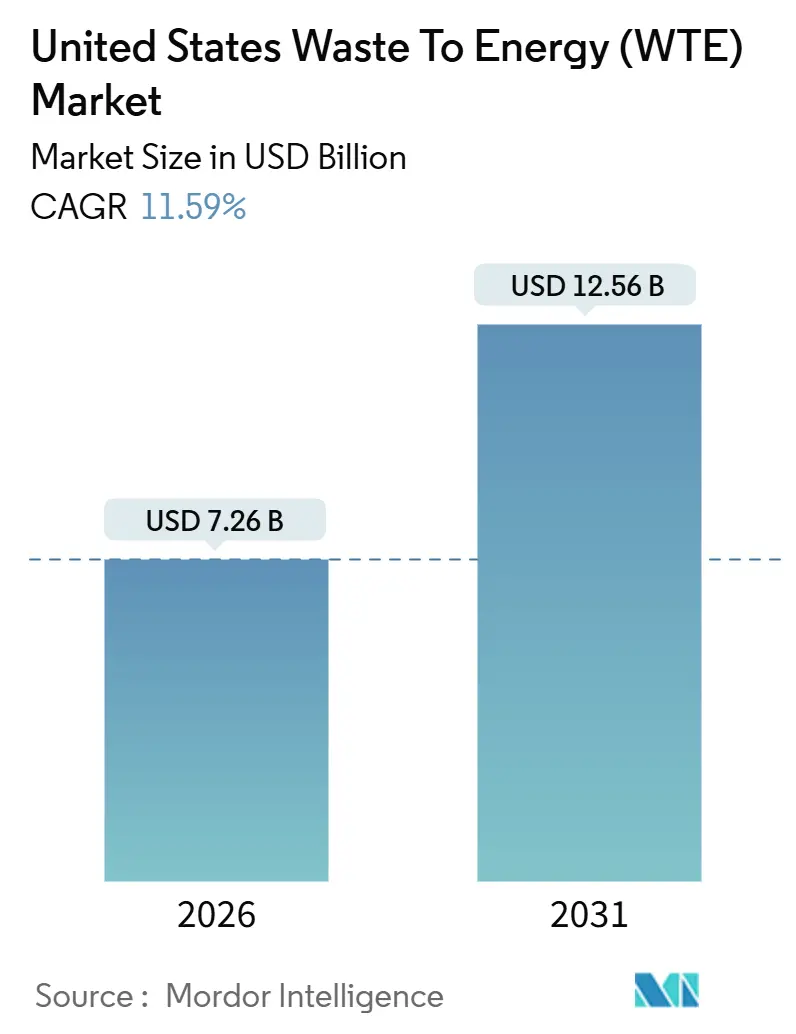

| Marktgröße (2026) | 7.26 Milliarden US-Dollar |

| Marktgröße (2031) | 12.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.59% CAGR |

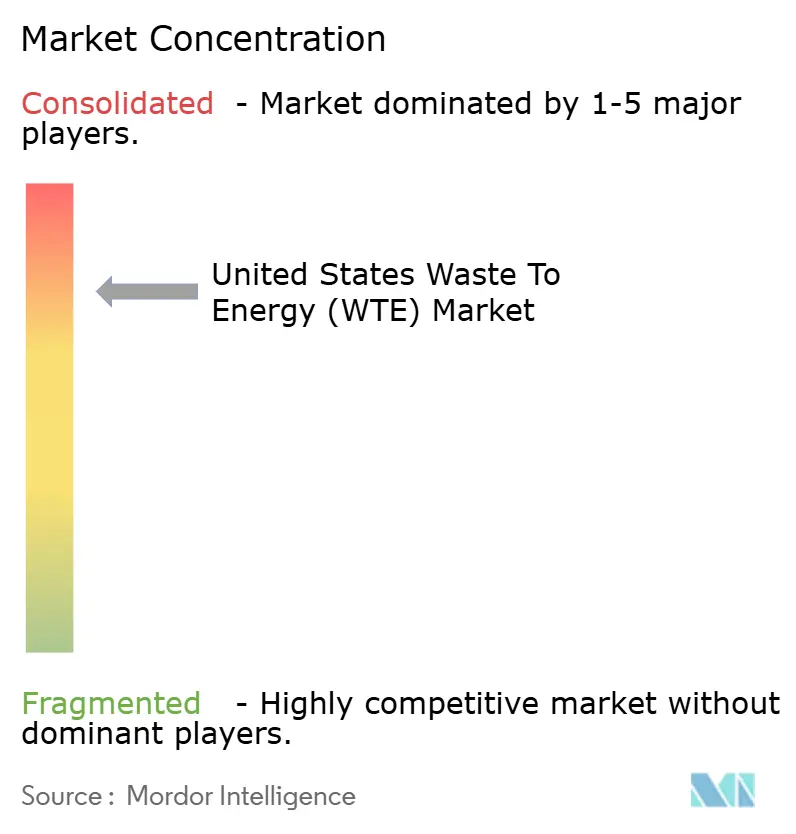

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abfall-zu-Energie (WtE) in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für Abfall-zu-Energie in den Vereinigten Staaten wird im Jahr 2026 auf USD 7,26 Milliarden geschätzt und soll bis 2031 USD 12,56 Milliarden erreichen, mit einem CAGR von 11,59 % während des Prognosezeitraums (2026–2031).

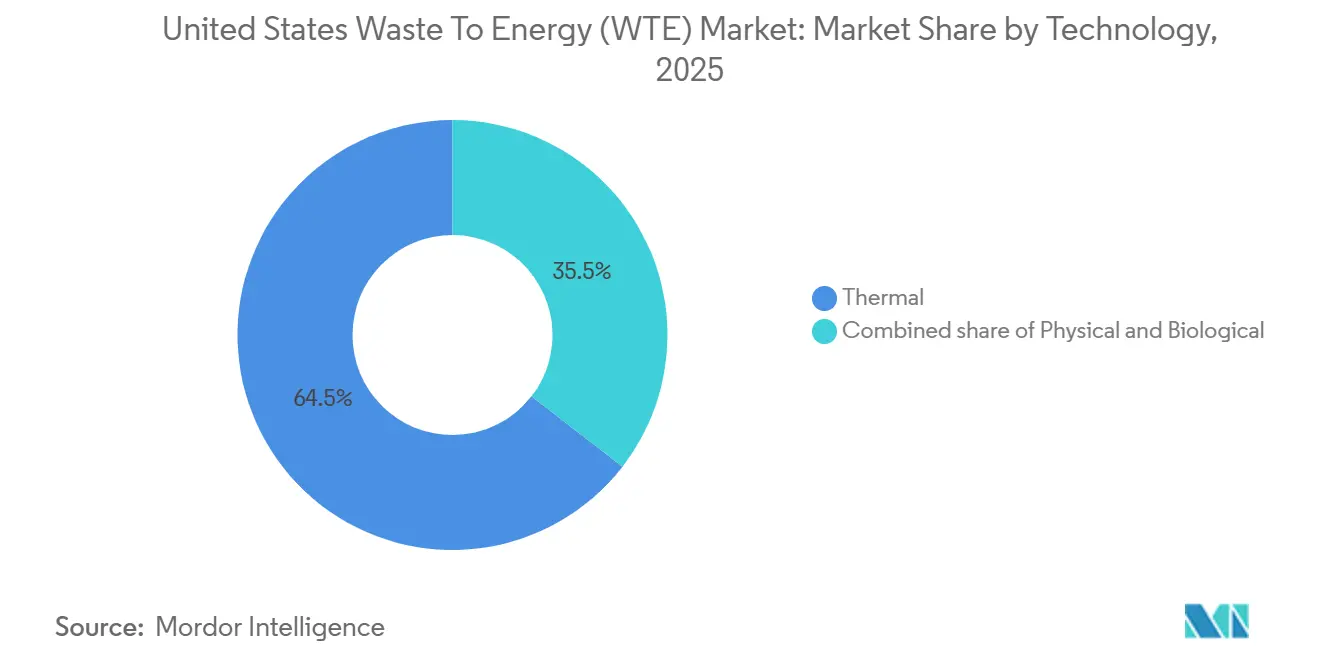

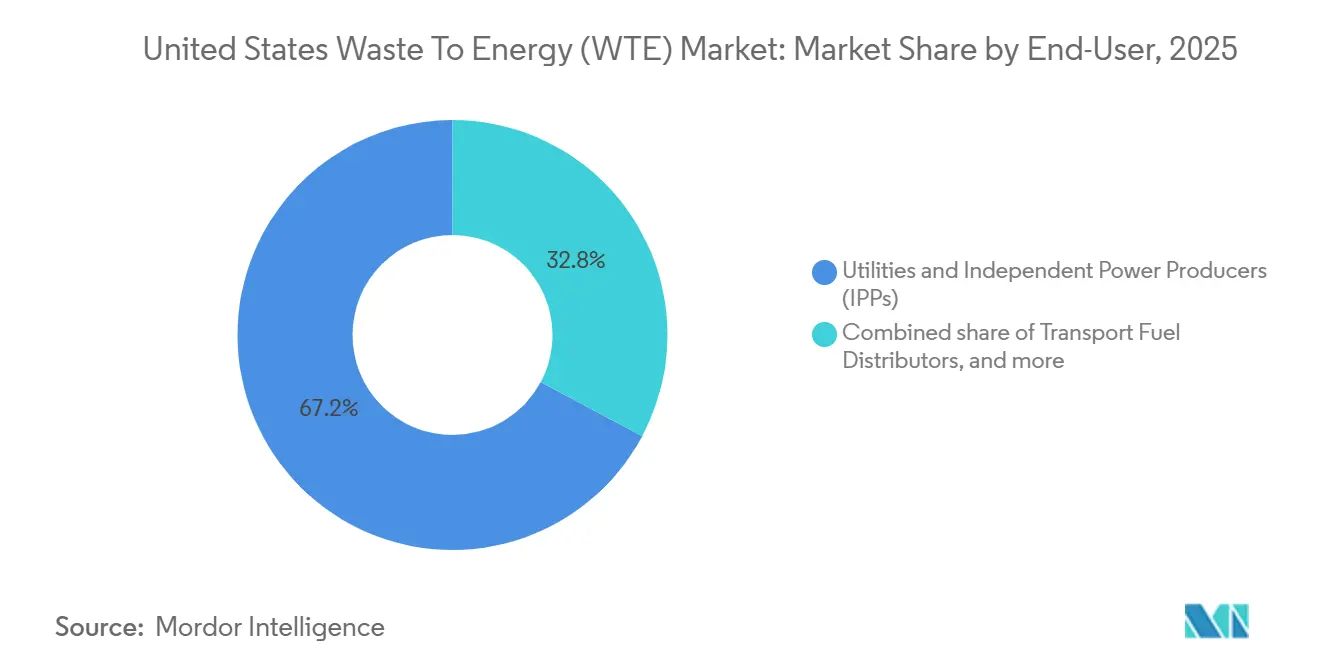

Dieses Wachstum ergibt sich aus strengeren staatlichen Erneuerbaren-Portfolio-Standards, bundesstaatlichen Steueranreizen, die die Nachrüstungskosten senken, sowie steigenden Deponiegebühren. Thermische Technologien dominierten im Jahr 2025 weiterhin den Umsatz mit einem Anteil von 64,5 %, doch biologische Verfahren gewinnen an Dynamik, da Versorgungsunternehmen erneuerbares Erdgas anstreben, das für Niedrigemissions-Kraftstoffgutschriften qualifiziert. Hausmüll blieb der führende Einsatzstoff, doch landwirtschaftliche Rückstände steigen rasch an, da Milch- und Geflügelbetriebe Gülle im Rahmen staatlicher CO₂-Gutschriftprogramme vermarkten. Auf der Seite des Energieertrags behielt Strom einen Anteil von 63,3 %, obwohl Transportkraftstoffe aufgrund der großzügigen Preisgestaltung des Kalifornischen Niedrigemissions-Kraftstoffstandards expandieren. Der Wettbewerbsdruck bleibt moderat; die fünf größten Betreiber kontrollieren etwa die Hälfte der installierten Kapazität, doch kleinere Marktteilnehmer florieren in landwirtschaftlichen Vergärungsnischen, die einen Aufschlag auf Gutschriften ermöglichen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie erfassten thermische Systeme im Jahr 2025 einen Umsatzanteil von 64,5 %, während die biologische Umwandlung bis 2031 voraussichtlich mit einem CAGR von 15,9 % wachsen wird.

- Nach Abfallart führte Hausmüll im Jahr 2025 mit einem Anteil von 52,9 % am Markt für Abfall-zu-Energie (WtE); landwirtschaftliche Rückstände werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 14,6 % expandieren.

- Nach Energieertrag entfielen im Jahr 2025 63,3 % der Marktgröße für Abfall-zu-Energie (WtE) auf Strom, während Transportkraftstoffe bis 2031 voraussichtlich mit einem CAGR von 15,3 % wachsen werden.

- Nach Endverbraucher hielten Versorgungsunternehmen und Unabhängige Stromerzeuger im Jahr 2025 einen Nachfrageanteil von 67,2 %; Kraftstoffhändler stellen das am schnellsten wachsende Segment mit einem CAGR von 15,2 % bis 2031 dar.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für Abfall-zu-Energie (WtE) in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Kapazitätsengpässe bei Deponien | +2.8% | Nordost- Korridor (NY, NJ, MA, CT), Kalifornien | Mittelfristig (2–4 Jahre) |

| Strengere staatliche Erneuerbare-Portfolio-Standards (RPS) | +2.3% | Kalifornien, New York, Massachusetts, Connecticut | Kurzfristig (≤ 2 Jahre) |

| Steuergutschriften des Inflation Reduction Act für WtE-Nachrüstungen | +3.1% | National, mit früher Inanspruchnahme in FL, PA, MN | Mittelfristig (2–4 Jahre) |

| Null-Abfall-Verpflichtungen von Unternehmen (Fortune 500) | +1.6% | National, konzentriert in Ballungsräumen mit Unternehmenszentralen | Langfristig (≥ 4 Jahre) |

| Hohe Erdgaspreisvolatilität nach 2022 | +1.4% | Nordost- und Mittelatlantik-Staaten mit hohem Heizwärmebedarf; Industriekorridore in Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Neuartige CO₂-negative Pilotprojekte zur Mitverbrennung von Ersatzbrennstoffen (RDF) | +0.9% | Midwest- und Südoststaaten mit Zement- und kohlebetriebener Stromversorgungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kapazitätsengpässe bei Deponien

Die Deponiegebühren im Nordosten überstiegen im Jahr 2025 USD 100 pro Tonne – das Doppelte des nationalen Durchschnitts –, da die verbleibenden Luftraumkapazitäten in New York, New Jersey, Massachusetts und Connecticut unter eine Dekade an Kapazität gesunken sind. Die Kommunen wägen daher die vermiedenen Kosten der Ferntransportentsorgung gegen lokale Abfall-zu-Energie-Verträge ab, die Zertifikate für erneuerbare Energie generieren. Die New Yorker Regulierungsbehörden warnten, dass 14 von 27 Deponien bis 2033 schließen könnten, was die Beschaffung von Umwandlungsanlagen beschleunigt. Kaliforniens organisches Umleitungsmandat gemäß SB 1383 leitete im Jahr 2025 6,8 Millionen Tonnen Lebensmittel- und Gartenabfälle um und lieferte einen stetigen Einsatzstoff für die Anaerobbegasung. Die kombinierte Wirtschaftlichkeit aus vermiedenem Transport, Energierückgewinnung und Gutschrifterlösen lenkt die Entscheidungsfindung hin zu Umwandlungsinfrastruktur.

Strengere staatliche Erneuerbare-Portfolio-Standards

Connecticut, Massachusetts und New York änderten ihre Erneuerbare-Portfolio-Regeln in den Jahren 2024–2025, um qualifizierende Abfall-zu-Energie-Anlagen einzuschließen, die strengere Emissionsobergrenzen einhalten. Connecticut erlaubt nun Klasse-I-Zertifikate für erneuerbare Energie für Anlagen, die Stickoxidwerte unter 45 ppm erreichen, und schafft damit einen neuen Einkommensstrom von USD 35–42 pro MWh. Massachusetts veröffentlichte Ende 2025 parallele Leitlinien, die konforme Anlagen als „alternative Energie” neuklassifizieren und Betreiber zur Investition in katalytische Steuerungssysteme anregen. Diese Anpassungen verbessern den Projekt-Cashflow und begünstigen bestehende Betreiber mit vorhandenen Netzanschlüssen.

Steuergutschriften des Inflation Reduction Act für WtE-Nachrüstungen

Die Investitionssteuergutschriften gemäß Abschnitt 48 gewähren Umwandlungsanlagen eine Kostenerstattung von 30 %, wenn sie Kohlenstoffabscheidung installieren oder von der Massenverbrennung zur Vergasung wechseln. Covanta prüft Nachrüstungen in vier Anlagen in Florida und Pennsylvania, die USD 85 pro Tonne an 45Q-Gutschriften sichern könnten, während Abschnitt-48-Vorteile beansprucht werden.[1]Covanta Holding Corporation, "Investoren-Präsentation Q1 2025," covanta.com Wheelabrator schloss im Jahr 2025 eine Steuerkapitalfinanzierung in Höhe von USD 120 Millionen für ähnliche Aufrüstungen in Baltimore und Saugus ab, wodurch sich die Amortisationszeiten auf unter sieben Jahre verkürzten.[2]Wheelabrator Technologies, "Pressemitteilung Juni 2025," wtienergy.com Frühe Anwender verschaffen sich einen Vorteil, da sich die verfügbaren Ingenieurkapazitäten verknappen.

Null-Abfall-Verpflichtungen von Unternehmen

Amazon, Walmart und PepsiCo verpflichteten sich, bis 2030 mindestens 90 % des betrieblichen Abfalls umzuleiten, was eine Nachfrage nach zuverlässigen Umwandlungskapazitäten schafft.[3]Amazon.com Inc., "Nachhaltigkeitsbericht 2025," amazon.com Amazon leitete im Jahr 2025 Verpackungsfolie und gemischte Kunststoffe an Brightmarks Anlage in Indiana weiter, während Walmart einen zehnjährigen Liefervertrag mit Anaergia unterzeichnete, um organische Abfälle aus 230 Läden in Kalifornien zu verarbeiten.[4]Walmart Inc., "Unternehmensnachrichten März 2025," corporate.walmart.com Bevorzugte Deponiegebühren – oft USD 20–30 pro Tonne höher als kommunale Tarife – entschädigen Abfall-zu-Energie-Entwickler für die Kohlenstoffintensitäts-Drittverifizierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verstärkte Kontrolle der PFAS- und Dioxinemissionen | -1.9% | Nordosten (NY, MA, VT), Pazifischer Nordwesten (WA, OR) | Kurzfristig (≤ 2 Jahre) |

| Sinkender Heizwert von Hausmüll aufgrund von Recyclinggewinnen | -1.4% | National, am ausgeprägtesten in Staaten mit Pflichtumleitung organischer Stoffe | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand gegen neue Verbrennungsanlagen ("Nicht-in-meinem-Hinterhof") | -1.2% | Städtische und vorstädtische Gemeinschaften mit Umweltgerechtigkeitsanliegen im ganzen Land, insbesondere im Nordosten und in Kalifornien | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch fortschrittliches mechanisches Recycling | -1.0% | Staaten mit Anreizen für chemisches Recycling (TX, OH, PA); Regionen mit Konzentration von Risikokapital | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Kontrolle der PFAS- und Dioxinemissionen

Im September 2025 veröffentlichte die Umweltschutzbehörde der Vereinigten Staaten Entwurfsleitlinien, die vorgeschlagene PFAS-Schornsteinemissionsgrenzen einführten und Betreiber dazu veranlassten, Aktivkohleinjektionssysteme zu erwägen, die bis zu USD 12 Millionen pro Standort kosten. New York setzte die Genehmigungserneuerungen für zwei Anlagen aus, bis PFAS-Kontrollmaßnahmen implementiert sind. Massachusetts und Vermont schreiben nun eine vierteljährliche PFAS-Probenahme mit öffentlicher Offenlegung vor, was Genehmigungsverfahren um sechs bis neun Monate verlängert. Strengere Dioxinstandards, die auf dem EU-Referenzwert von 0,05 ng/m³ basieren, beeinflussen die US-amerikanischen Regulierungsbehörden. Die Kombination aus Compliance-Kosten und Reputationsrisiken hemmt kurzfristige Projektanläufe.

Sinkender Heizwert von Hausmüll aufgrund von Recyclinggewinnen

Der durchschnittliche Heizwert des US-amerikanischen Hausmülls sank im Jahr 2025 auf 9,8 MJ/kg, da verbessertes Recycling Papier, Karton und Hartkunststoffe erfasste. Covanta meldete einen jahresübergreifenden Rückgang der Dampfleistung pro Tonne in Nordostanlagen um 7 %, was die Stromerträge komprimiert. Betreiber mischen Zusatzbrennstoffe oder installieren Vorbehandlungslinien, um den Einsatzstoff zu homogenisieren, doch diese Investitionen schmälern die Renditen. Der Trend verstärkt einen Wechsel von der Massenverbrennungsverbrennung hin zu Vergasungs- und Pyrolysesystemen, die größere Feuchtigkeits- und Zusammensetzungsschwankungen tolerieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Biologische Verfahren gewinnen an Dynamik

Thermische Systeme dominierten im Jahr 2025 mit einem Umsatzanteil von 64,5 %, doch biologische Prozesse sollen bis 2031 mit einem CAGR von 15,9 % wachsen – dem höchsten unter den Technologieklassen im Markt für Abfall-zu-Energie. Anaergia nahm im Jahr 2025 drei landwirtschaftsbasierte Vergärer in Wisconsin und Iowa in Betrieb, die jeweils bis zu 60.000 Tonnen Viehwirtschaftsabfälle behandeln und erneuerbares Erdgas mit Kohlenstoffintensitäten unter −200 g CO₂e/MJ einspeisen. Biologische Plattformen ziehen zudem Kapital von Versorgungsunternehmen an, die bestrebt sind, ihre Gasportfolios mit CO₂-negativen Molekülen zu diversifizieren, die Aufschlagsgutschriften tragen.

Vergasungs- und Pyrolyseprojekte gewinnen Marktanteile, da Entwickler chemische Einsatzstoffe statt direkter Verbrennung anstreben – in Anlehnung an Enkems nachgewiesene Methanolausbeuten von 300 L pro Tonne in Varennes. Plasmabogenvergasung bleibt eine Nische aufgrund der Kapitalintensität von über USD 800 pro Jahrestonne. Fermentationswege für Zellulose-Ethanol wurden vorangetrieben, als die Umweltschutzbehörde der Vereinigten Staaten endgültige Volumina für den Standard für erneuerbare Kraftstoffe festlegte, die Verfahren bevorzugen, die Treibhausgasemissionen um mindestens 60 % reduzieren. Fulcrum BioEnergys Sierra-Anlage produzierte im Jahr 2025 11 Millionen Gallonen und sicherte sich im Januar 2026 einen 10-jährigen Düsentreibstoffabnahmevertrag mit United Airlines.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abfallart: Landwirtschaftliche Rückstände erschließen ländliche Kapazitäten

Hausmüll machte im Jahr 2025 52,9 % des Einsatzstoffs aus, doch landwirtschaftliche Rückstände sollen von 2026 bis 2031 mit einem CAGR von 14,6 % wachsen – dem schnellsten aller Kategorien im Markt für Abfall-zu-Energie. Landwirtschaftliche Vergärung qualifiziert sich für staatliche Niedrigemissions-Kraftstoffgutschriften und föderale Biogassteuerbefreiungen, die Projekte unter 20.000 Tonnen pro Jahr unterstützen. Wisconsin, Iowa und Minnesota fügten im Jahr 2025 gemeinsam 11 Hofvergärer hinzu, die jeweils erneuerbares Gas in zwischenstaatliche Pipelines einspeisten und 45Z-Produktionsgutschriften beanspruchten.

Industrielle Abfallströme werden zunehmend von Chemikalienrecyclingunternehmen abgefangen, die Kunststoffe depolymerisieren und so heizenergiereiches Material von Verbrennungsanlagen umleiten. Die gemeinsame Vergärung von Klärschlamm mit Lebensmittelabfällen nimmt in kommunalen Kläranlagen im Mittelatlantik zu, geleitet von Praxishandbüchern der Wasserumweltföderation. Bau- und Abrissholz, das die Recyclingprüfung nicht besteht, wird für die Mitverbrennung in Zementöfen pelletiert, was mit den Waldbrandbrennstoffreduktionszuschüssen des US-Forstdienstes übereinstimmt.

Nach Energieertrag: Transportkraftstoffe erzielen Premium-Renditen

Strom behielt im Jahr 2025 einen Anteil von 63,3 % am Ausgabewert; Transportkraftstoffe sollen jedoch bis 2031 mit einem CAGR von 15,3 % steigen, da Entwickler die lukrativen Preise für Gutschriften des Kalifornischen Niedrigemissions-Kraftstoffstandards verfolgen, die Anfang 2026 USD 180 pro t CO₂e erreichten. Waste Management meldete im Jahr 2025 18 Anlagen, die 1,2 Milliarden Kubikfuß erneuerbares Gas in Pipelines einspeisen und dabei fossiles Gas in Oregon und Washington verdrängen.

Kraft-Wärme-Kopplung bleibt in Industrieclustern wie der Lebensmittelverarbeitung sowie Zellstoff- und Papierindustrie konzentriert, wo die Gesamtenergieeffizienz 75 % übersteigt. Fernwärmeanwendungen sind begrenzt, werden jedoch im Nordosten angesichts anhaltender Erdgaspreisvolatilität evaluiert. Membran- und Druckwechseladsorptions-Aufbereitungssysteme, die jeweils USD 3–5 Millionen kosten, ermöglichen die Produktion von pipelinefähigem Gas, das sowohl föderale Erneuerbare Identifikationsnummern als auch staatliche Gutschriften einbringt.

Nach Endverbraucher: Kraftstoffhändler als Wachstumsvektor

Versorgungsunternehmen und Unabhängige Stromerzeuger verbrauchten im Jahr 2025 67,2 % der Produktion, verankert durch bestehende Stromabnahmeverträge. Kraftstoffhändler sind jedoch das am schnellsten wachsende Endverbrauchersegment mit einem CAGR von 15,2 % bis 2031 im Markt für Abfall-zu-Energie. Clean Energy Fuels unterzeichnete im Jahr 2025 Siebenjahresverträge über 25 Millionen Diesel-Gallonen-Äquivalente an kohlenstoffarmem Gas und übertrug das Technologierisiko auf Projektentwickler.

Industriebetriebe erproben die standorteigene Umwandlung von Kantinen-Abfällen in Kraft-Wärme-Kopplungsenergie, wie durch Amazons 150-kW-Aurora-Vergärer belegt, der 8 % des Strombedarfs kompensiert. Die kommunale Beschaffung bleibt stabil, sieht sich jedoch verlängerten Zeitrahmen gegenüber, da Gemeinschaften Zusicherungen zur Umweltgerechtigkeit fordern. Entwickler, die Technologie und Verträge auf Dekarbonisierungsziele abstimmen können, erschließen die steigende industrielle und transportbezogene Nachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Nordostkorridor entfiel im Jahr 2025 schätzungsweise auf 42 % der installierten thermischen Kapazität, da Deponiemangel Alternativen zur Abfallentsorgung erzwingt. Florida verzeichnete die höchsten Kapazitätszuwächse in den Jahren 2024–2026, indem drei neue Anlagen in Betrieb genommen und zwei weitere aufgrund küstennaher Deponieengpässe und günstiger Zertifikatspreise für erneuerbare Energien erweitert wurden. Kaliforniens SB-1383-Mandat verlagerte den Einsatzstoff in Richtung Vergärung, senkte den Massenbranddurchsatz im Jahr 2025 um 9 % und steigerte gleichzeitig die Erneuerbargas-Produktion um 34 %.

Der Mittlere Westen entwickelt sich als Zentrum für erneuerbares Gas, da die Landwirtschaft Gülle vermarktet; im Jahr 2025 wurden in Wisconsin, Iowa und Minnesota 11 Hofvergärer hinzugefügt. Der Pazifische Nordwesten brachte zwei Vergasungsprojekte voran, die auf Forstrestholz abzielen und mit staatlichen Sauberkraftstoff-Politiken übereinstimmen, die negative Kohlenstoffintensitätsbewertungen vergeben. Im Gegensatz dazu bleibt der Südosten – mit Ausnahme Floridas – aufgrund reichlich vorhandener Deponiekapazitäten und schwacher Erneuerbarmandate unterversorgt.

Nicht-Einhaltungszonen des Bundes-Luftreinheitsgesetzes erschweren neue Genehmigungen; der South Coast Air Quality Management District blockiert wirksam neue Verbrennungsprojekte durch strenge Stickoxid- und Feinstaubobergrenzen. Ländliche Nordost-Landkreise mit alternden Deponien priorisieren Abfall-zu-Energie trotz moderater Zertifikatspreise, da vermiedene Transportkosten die Investition rechtfertigen. Diese regionalen Dynamiken erklären, warum der nationale CAGR von 11,59 % zwischen den Bundesstaaten ungleichmäßig realisiert werden wird.

Wettbewerbslandschaft

Die fünf größten Betreiber – Covanta, Wheelabrator, WIN Waste Innovations, Veolia und Waste Management – kontrollierten im Jahr 2025 52 % der US-amerikanischen Kapazität, was auf einen moderat konzentrierten Markt für Abfall-zu-Energie hindeutet. Der strategische Fokus in den Jahren 2025–2026 neigte zu Partnerschaften, die die Abfallumwandlung in schwer dekarbonisierbare Wertschöpfungsketten integrieren. Enerkem und Shell entwickeln gemeinsam drei Vergasungs-zu-Methanol-Anlagen – die erste in Oregon –, die auf 150.000 t Hausmüll pro Jahr abzielen. Fulcrum BioEnergy unterzeichnete einen Abnahmevertrag über 50 Millionen Gallonen nachhaltigen Flugzeugtreibstoffs mit United Airlines und unterstützt damit die Expansion über Nevada hinaus.

Kleinere Akteure wie Brightmark, Bioenergy DevCo und Anaergia installieren modulare Vergärer in Milchwirtschaftsbetrieben, umgehen kommunale Beschaffungszyklen und erschließen gleichzeitig 45Z-Produktionsgutschriften, Prämien des Niedrigemissions-Kraftstoffstandards und Erneuerbare Identifikationsnummern. Die Patentaktivität zeigt intensivierte Forschung in den Bereichen katalytische Pyrolyse und hydrothermale Verflüssigung, die feuchte organische Stoffe mit geringerem Energieaufwand in Bio-Rohöl umwandeln – ein potenzielles Differenzierungsmerkmal für Lebensmittelabfall- und Klärschlammprojekte.

Regulatorische Compliance wird zu einem wachsenden Wettbewerbsvorteil; Anlagen mit kontinuierlicher Emissionsüberwachung und Drittanbieter-Schornsteintests – wie Covantas Portfolio – erhalten in PFAS-sensiblen Staaten schneller Genehmigungen. Betreiber, die selektive katalytische Reduktions- oder Aktivkohlesysteme nicht finanzieren können, könnten Vermögenswerte veräußern oder stilllegen. Der Markt spaltet sich: Kapitalstarke Bestandsbetreiber dominieren versorgungsgroßmaßstäbige Strom- und Kraft-Wärme-Kopplungsangebote, während agile Neueinsteiger höhermargige Transport- und Industriemöglichkeiten erschließen.

Führende Unternehmen im Markt für Abfall-zu-Energie (WtE) in den Vereinigten Staaten

Wheelabrator Technologies Inc

Suez SA

Waste Management, Inc

Covanta Holding Corp

WIN Waste Innovations

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Waste Energy Corp, ein Unternehmen für saubere Energie, das auf die Umwandlung nicht recycelbarer Abfälle in Kraftstoff und erneuerbare Energie spezialisiert ist, hat einen bedeutenden Meilenstein erreicht. Das Unternehmen hat die USMCA-Zertifizierung für seine patentangemeldete Abfall-zu-Energie-Umwandlungstechnologie erhalten.

- Oktober 2025: In Midland, TX, stellte Waste Energy Corp (WEC) seine innovative Plattform vor, die nicht recycelbare Abfälle in Kraftstoff und Energie umwandelt. Mithilfe seiner patentangemeldeten Technologie integriert WEC KI, IoT und Blockchain und automatisiert die Erstellung und den Handel von CO₂-Gutschriften.

- Juli 2025: Waste Energy Corp hat offiziell seine neue Anlage in Midland, Texas, in Besitz genommen. Dieser Standort wird als Unternehmenszentrale und Ausgangspunkt für die erste kommerzielle Abfall-zu-Energie-Operation (WtE) des Unternehmens dienen.

- Februar 2025: Waste Energy Corp hat eine bindende Absichtserklärung unterzeichnet, um seine erste Abfall-zu-Energie-Umwandlungsanlage in Fayetteville, North Carolina, zu errichten. Diese Initiative stellt den ersten Schritt in einer umfassenderen Mission dar, Kunststoffabfallströme in eine nutzbare Kraftstoffquelle umzuwandeln und sie effektiv aus dem Kreislauf zu eliminieren, der Deponien, Ozeane und Wasserstraßen in ganz Amerika verunreinigt.

Berichtsumfang des Marktes für Abfall-zu-Energie (WtE) in den Vereinigten Staaten

Abfall-zu-Energie (WtE) wandelt nicht recycelbaren Abfall in nutzbare Energie um, hauptsächlich Strom oder Wärme. Durch den Einsatz von Technologien wie Verbrennung, Vergasung und Pyrolyse reduziert WtE nicht nur Deponieabfälle und Treibhausgasemissionen, sondern fördert auch eine nachhaltige Energiezukunft. WtE-Anlagen verarbeiten in erster Linie Hausmüll sowie gelegentlich Industrieabfälle. Sie verbrennen Abfälle in einer kontrollierten Umgebung, um Dampf zu erzeugen, der wiederum Turbinen zur Stromerzeugung antreibt. Fortschrittliche Systeme sind vorhanden, um saubere Emissionen zu gewährleisten.

Der Markt für Abfall-zu-Energie in den Vereinigten Staaten ist nach Technologie, Abfallart, Energieertrag und Geografie segmentiert. Nach Technologie ist der Markt in physikalische, thermische und biologische Prozesse unterteilt. Nach Abfallart ist der Markt in Hausmüll, Industrieabfall, landwirtschaftliche und agro-industrielle Rückstände, Klärschlamm und sonstige Abfallströme segmentiert. Nach Energieertrag ist der Markt in Strom, Wärme, Kraft-Wärme-Kopplung und Transportkraftstoffe segmentiert. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Werts (USD) erstellt.

| Physikalisch (Ersatzbrennstoff, Mechanisch-Biologische Behandlung) |

| Thermisch (Verbrennung/Verbrennung, Vergasung, Pyrolyse und Plasmabogen) |

| Biologisch (Anaerobbe Vergärung, Fermentation) |

| Hausmüll |

| Industrieabfall |

| Landwirtschaftliche und Agro-Industrielle Rückstände |

| Klärschlamm |

| Sonstiges (Gewerbe, Bau, Gefährliche Stoffe) |

| Strom |

| Wärme |

| Kraft-Wärme-Kopplung (KWK) |

| Transportkraftstoffe (Bio-SNG, Bio-LNG, Ethanol) |

| Versorgungsunternehmen und Unabhängige Stromerzeuger |

| Industrielle Eigenbedarfsanlagen |

| Fernwärmebetreiber |

| Transportkraftstoffhändler |

| Nach Technologie | Physikalisch (Ersatzbrennstoff, Mechanisch-Biologische Behandlung) |

| Thermisch (Verbrennung/Verbrennung, Vergasung, Pyrolyse und Plasmabogen) | |

| Biologisch (Anaerobbe Vergärung, Fermentation) | |

| Nach Abfallart | Hausmüll |

| Industrieabfall | |

| Landwirtschaftliche und Agro-Industrielle Rückstände | |

| Klärschlamm | |

| Sonstiges (Gewerbe, Bau, Gefährliche Stoffe) | |

| Nach Energieertrag | Strom |

| Wärme | |

| Kraft-Wärme-Kopplung (KWK) | |

| Transportkraftstoffe (Bio-SNG, Bio-LNG, Ethanol) | |

| Nach Endverbraucher | Versorgungsunternehmen und Unabhängige Stromerzeuger |

| Industrielle Eigenbedarfsanlagen | |

| Fernwärmebetreiber | |

| Transportkraftstoffhändler |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für Abfall-zu-Energie im Jahr 2026?

Die Marktgröße für Abfall-zu-Energie erreichte im Jahr 2026 USD 7,26 Milliarden und soll bis 2031 rasch wachsen.

Wie hoch ist die erwartete Wachstumsrate für Abfall-zu-Energie bis 2031?

Der nationale Umsatz soll mit einem CAGR von 11,59 % steigen, angetrieben hauptsächlich durch föderale Steuergutschriften und strengere staatliche Mandate für erneuerbare Energien.

Welche Technologie expandiert im Bereich der abfallbasierten Umwandlung am schnellsten?

Biologische Verfahren – hauptsächlich Anaerobbe Vergärung und Fermentation – sollen zwischen 2026 und 2031 mit einem CAGR von 15,9 % wachsen.

Welches Einsatzstoffsegment weist das höchste Wachstumspotenzial auf?

Landwirtschaftliche und agro-industrielle Rückstände sollen mit einem CAGR von 14,6 % expandieren, da Landwirtschaftsbetriebe Gülle im Rahmen von Niedrigemissions-Kraftstoffprogrammen vermarkten.

Warum gewinnen Transportkraftstoffe gegenüber Strom an Beliebtheit?

Die Gutschriften des Kalifornischen Niedrigemissions-Kraftstoffstandards, die Anfang 2026 rund USD 180 pro t CO₂e erreichten, erzielen höhere und stabilere Einnahmen als Großhandelsstrompreise.

Seite zuletzt aktualisiert am: