Marktgröße und Marktanteil für solares Photovoltaik-Glas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

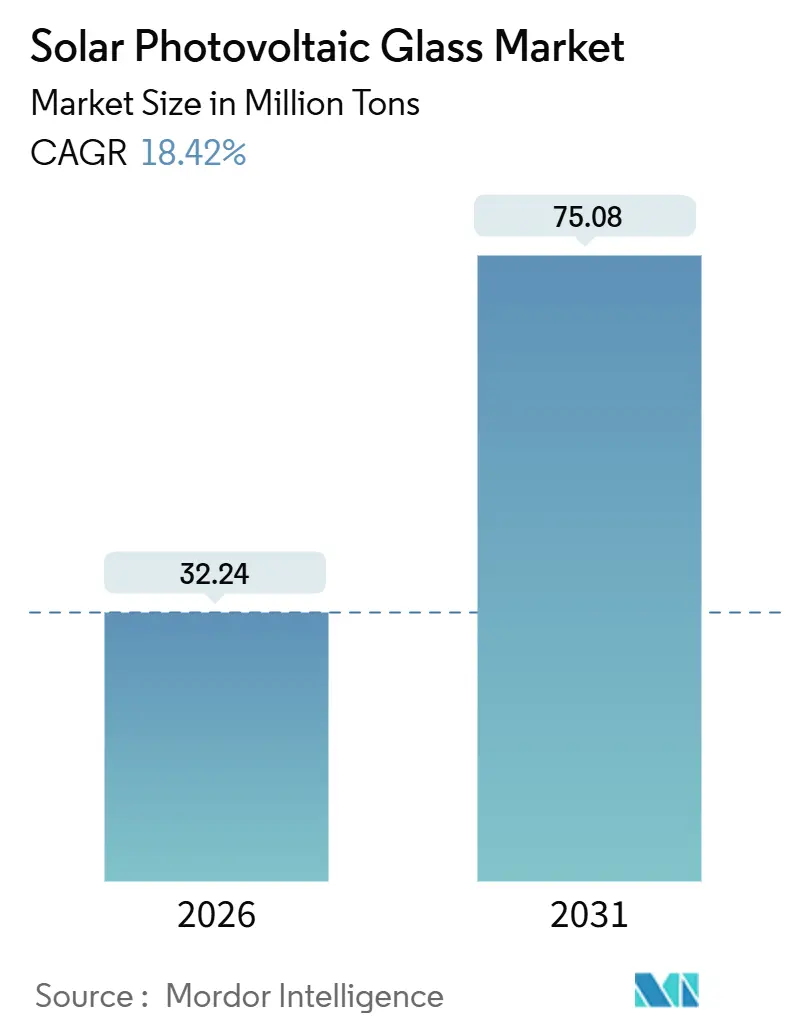

| Marktvolumen (2026) | 32.24 Millionen Tonnen |

| Marktvolumen (2031) | 75.08 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 18.42% CAGR |

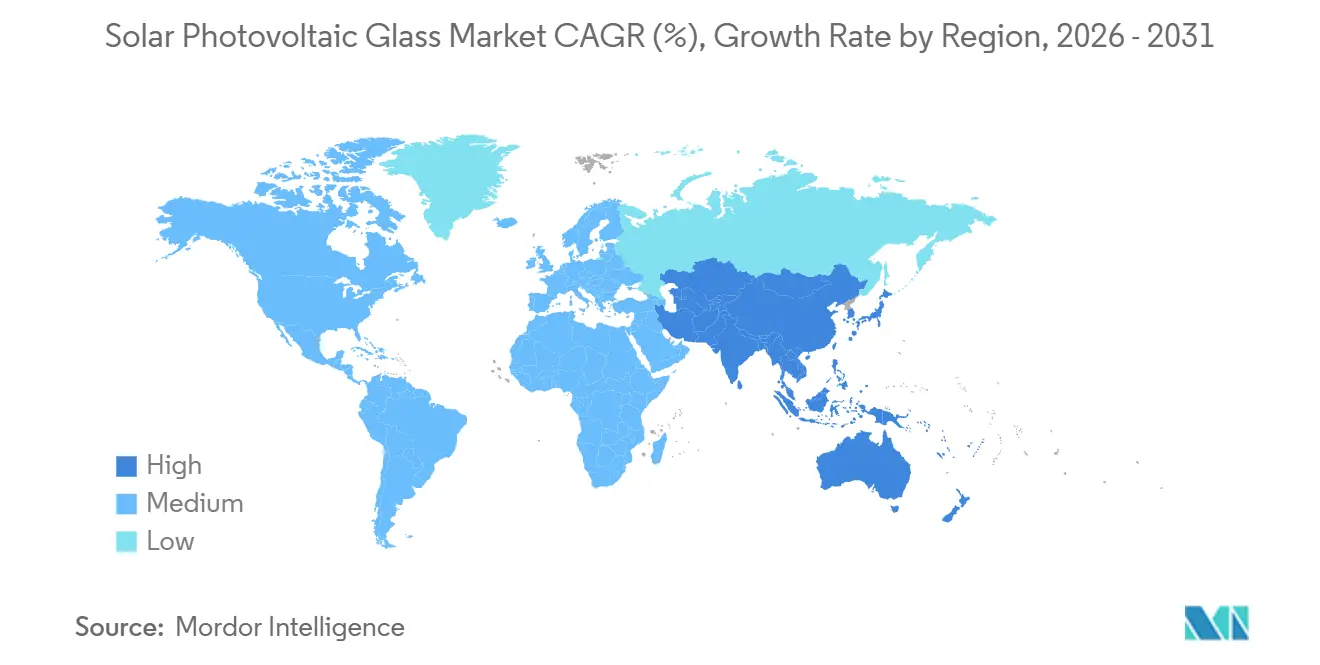

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für solares Photovoltaik-Glas von Mordor Intelligence

Die Marktgröße für solares Photovoltaik-Glas wird im Jahr 2026 auf 32,24 Millionen Tonnen geschätzt und soll bis 2031 75,08 Millionen Tonnen erreichen, bei einer CAGR von 18,42 % während des Prognosezeitraums (2026–2031). Staatlich vorgeschriebene Local-Content-Regelungen, Antidumpingmaßnahmen und gezielte Steuervergünstigungen katalysieren regionale Kapazitätserweiterungen, auch wenn ein globales Modulüberangebot die Preise zeitweise drückt. Handelsschranken in Indien und Anreizpakete in den Vereinigten Staaten haben die Beschaffungsökonomik neu gestaltet, Float-Linieninvestitionen ins Inland gedrängt und eine einst globale Lieferkette fragmentiert. Technologische Veränderungen hin zu bifazialen, Glas-Glas- und Dünnschichtmodulen verdoppeln in bestimmten Projekten die Glasintensität pro Watt, während Vorschriften zur Verwendung von Recycling-Glasscherben in Europa eine weitere Quelle des Mengenwachstums darstellen. Die Wettbewerbsdynamik verschärft sich, da Modulhersteller eine Rückwärtsintegration anstreben, um Marge und Versorgungssicherheit zu gewährleisten, und dabei die strategische Kluft zwischen skalengetriebenen asiatischen Marktführern und politisch geschützten nordamerikanischen Neueinsteigern vergrößern.

Wichtigste Erkenntnisse des Berichts

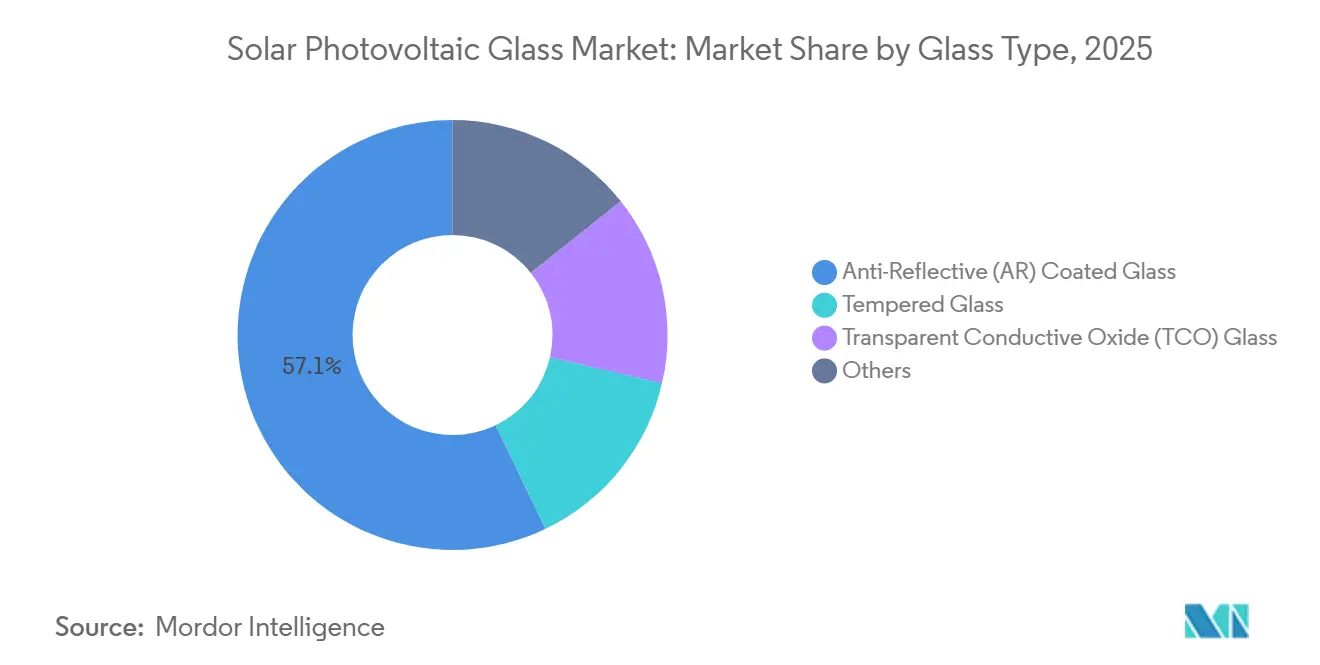

- Nach Glastyp führte antireflexionsbeschichtetes Glas mit einem Marktanteil von 57,12 % am Markt für solares Photovoltaik-Glas im Jahr 2025, während transparentes leitfähiges Oxid-Glas bis 2031 voraussichtlich mit einer CAGR von 22,43 % wachsen wird.

- Nach Herstellungsverfahren entfielen auf die Float-Linienproduktion im Jahr 2025 67,78 % der Marktgröße für solares Photovoltaik-Glas, und gewalztes Glas soll bis 2031 mit einer CAGR von 19,56 % zunehmen.

- Nach Solartechnologie entfielen auf kristallines Silizium im Jahr 2025 90,90 % der Nachfrage, während CIGS bis 2031 die schnellste CAGR von 23,42 % verzeichnen soll.

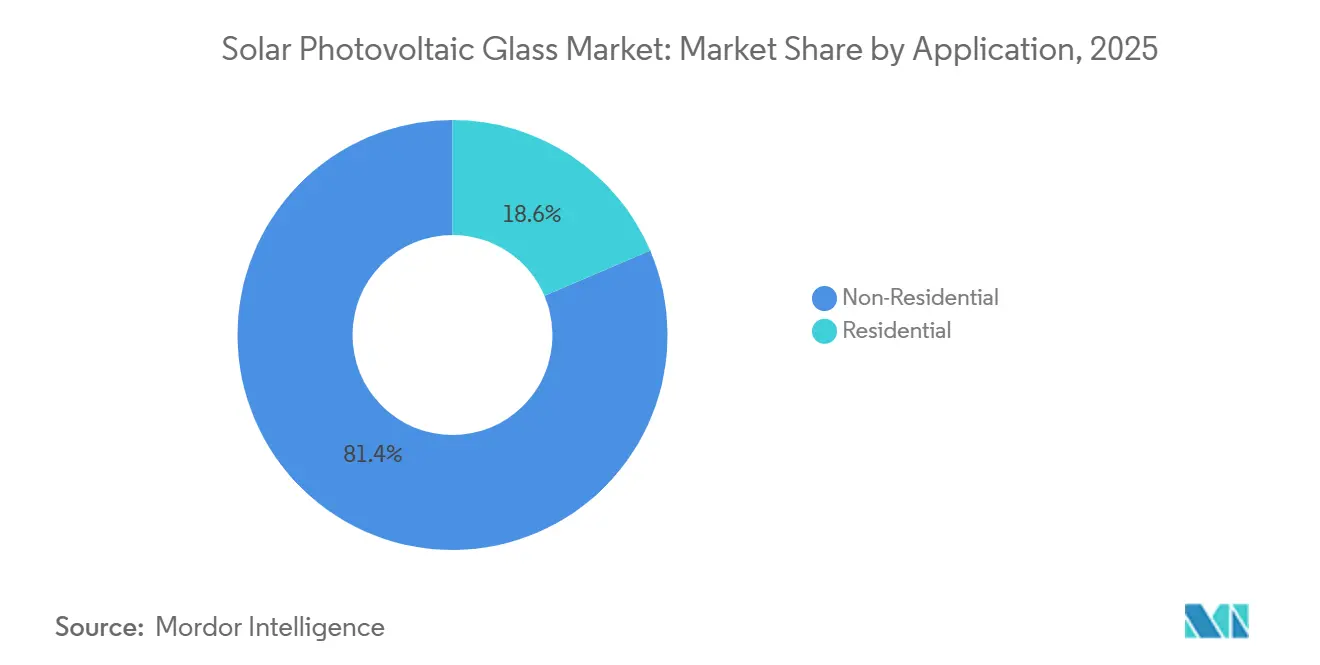

- Nach Anwendung entfielen auf Nichtwohngebäude-Installationen im Jahr 2025 81,43 % des Volumens, und es wird erwartet, dass sie über den Prognosezeitraum eine CAGR von 18,78 % aufrechterhalten.

- Nach Geografie dominierte Asien-Pazifik mit 61,14 % des Volumens im Jahr 2025 und soll mit einer CAGR von 19,34 % wachsen – die höchste regionale Wachstumsrate.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für solares Photovoltaik-Glas

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich vorgeschriebene Quoten für solares Glas in Asien | +4.2% | China, Indien, ASEAN-Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Schneller Aufbau von Ultra-Niedrigeisen-Float-Linien im Nahen Osten und Nordafrika | +3.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten | Langfristig (≥4 Jahre) |

| Steigende Akzeptanz bifazialer und Glas-Glas-Module | +3.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤2 Jahre) |

| Durch den Inflation Reduction Act angetriebenes Reshoring in den USA | +2.7% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftliche Nachfrage nach Recycling-Glas | +1.9% | EU-Kernländer, Pilotprojekte in Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich vorgeschriebene Quoten für solares Glas in Asien

Local-Content-Quoten in China und Indien verlagern Ofenkapazitäten wieder ins Inland, nachdem in einem Jahrzehnt des Offshorings kostengünstigere südostasiatische Standorte bevorzugt wurden. Die indische Generaldirektion für Handelsheilmittel verhängte im Dezember 2024 Antidumpingzölle von 570–664 USD pro Tonne auf chinesische und vietnamesische Importe und kehrte damit sofort die Kostenvorteile ausländischer Anbieter um. Gleichzeitig veröffentlichte Chinas Ministerium für Industrie und Informationstechnologie Mitte 2025 einen Entwurf für Regelungen, die vorschreiben, dass mindestens 60 % des Glases eines Moduls innerhalb der Provinzgrenzen beschafft werden muss, um die Beschäftigung in traditionellen glasherstellenden Provinzen zu unterstützen[1]Ministerium für Industrie und Informationstechnologie, "Entwurf zur Local-Content-Orientierung," scmp.com. Diese Maßnahmen verkürzen Logistikketten, schützen inländische Produzenten vor Importkonkurrenz und beschleunigen Ofenbauentscheidungen auch in Phasen schwacher Modulnachfrage. Das Kapazitätswachstum entkoppelte sich Ende 2025 von den Fundamentaldaten des Endmarktes, was periodische regionale Überkapazitäten erzeugte, aber die Wachstumskurve des Gesamtmarktes für solares Photovoltaik-Glas aufrechterhielt. Obwohl die Logistikkosten gestiegen sind, profitieren lokale Akteure von gesicherter Abnahme und politisch bedingten Margen.

Schneller Aufbau von Ultra-Niedrigeisen-Float-Linien im Nahen Osten und Nordafrika

Saudi-Arabien, die Vereinigten Arabischen Emirate und Ägypten nutzen kostengünstiges Gas und starke Solarressourcen, um exportfähige Float-Liniencluster aufzubauen. ACWA Powers 2-GW-Projekt Al Dhafra in Abu Dhabi demonstrierte 2025 regionale Selbstversorgung durch die Beschaffung von gehärtetem Glas aus nahegelegenen Öfen. Der Public Investment Fund in Riad reservierte 500 Millionen USD für eine 1.000-Tonnen-pro-Tag-Anlage in Jubail, deren Inbetriebnahme für 2026 geplant ist. Ägyptens Behörde für neue und erneuerbare Energien unterzeichnete 2025 ein Absichtserklärungsprotokoll mit Şişecam zur Prüfung einer sueznahen Linie, die auf europäische Abnehmer ausgerichtet ist. Diese Investitionen versprechen strukturell niedrigere Barkosten aufgrund der Energieökonomik bei Ausgangsmaterialien, stehen aber vor Ausführungsrisiken in Bezug auf Gerätelieferzeiten und Abnahmevereinbarungen. Sollten sich die Zeitpläne verzögern, könnte Kapital in einem Markt gebunden werden, der bereits mit einem Modulüberangebot zu kämpfen hat, was die Bedeutung einer synchronisierten nachgelagerten Nachfrage unterstreicht.

Steigende Akzeptanz bifazialer und Glas-Glas-Module

Entwickler im Versorgungsmaßstab setzen zunehmend auf bifaziale und Glas-Glas-Architekturen, die den Ertrag steigern und die Modullebensdauer verlängern. Der Anteil bifazialer Module erreichte 2025 35 % der Installationen, insbesondere in hochalbedösen Wüsten und schneebedeckten Regionen, was den Glasbedarf pro Watt effektiv verdoppelt[2]Internationale Energieagentur, "Erneuerbare Energien 2025," iea.org. First Solars Serie-7-Dual-Glas-CdTe-Modul verzeichnete eine Degradationsrate von unter 0,4 % pro Jahr, was das Investoreninteresse an langfristigen Cashflows stärkt. Die Entwicklung verläuft asymmetrisch: Installeure im Wohnbereich bevorzugen weiterhin leichtere Polymerrückseitenfolien, was die Planungskomplexität für Glaslieferanten erhöht. Dennoch wird die zunehmende bifaziale Nutzung zu einem inkrementellen Mengenwachstum beitragen, auch wenn das Gesamtmodulwachstum sich mäßigt, und so den Schwung des Marktes für solares Photovoltaik-Glas stärken.

Durch den Inflation Reduction Act angetriebenes Reshoring von PV-Glas in den Vereinigten Staaten

Abschnitt 45X des Inflation Reduction Act gewährt eine Produktionssteuergutschrift von 0,40 USD pro m² für inländisches Solarglas, was die Investitionsrechnung für US-amerikanische Float-Linien umdreht. First Solars 1,1-Milliarden-USD-Erweiterung in Ohio und Alabama im Jahr 2024 fügte 3,3 GW an Modulen und integrierten TCO-Glaslinien hinzu. Guardian Industries folgte Anfang 2025 mit der Verpflichtung, seinen Ofen in Kingsburg, Kalifornien, auf Ultra-Niedrigeisen-Produktion umzurüsten. Während die Anreize die Kostenlücke schließen, steht den Vereinigten Staaten ein Fachkräftemangel im Ofenbetrieb sowie eine 18-monatige Vorlaufzeit für kritische Feuerfestmaterialien gegenüber, was den Hochlauf verzögert. Ein Mitte 2025 herausgegebener Leitfaden des Finanzministeriums stellt ferner klar, dass nur inländisch geschmolzenes und gehärtetes Glas qualifiziert ist, was neue Kapazitäten statt partieller Veredelung sicherstellt.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Soda-Asche- und Energiepreisvolatilität | -1.8% | Global, besonders ausgeprägt in Europa und der Türkei | Kurzfristig (≤2 Jahre) |

| Kapitalintensive Ofenumrüstung auf kohlenstoffarme Brennstoffe | -1.4% | EU, Nordamerika, Japan | Langfristig (≥4 Jahre) |

| Hagelschadensrisiko bei dünnem wärmegehärtetem Glas | -0.9% | Nordamerika, Australien, Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soda-Asche- und Energiepreisvolatilität

Soda-Asche machte 2025 12–15 % der Rohstoffkosten aus und stieg um 38 % im Jahresvergleich, als Erdgaskürzungen türkische und chinesische Werke schlossen. Glasöfen selbst sind stark auf Gas angewiesen; europäische Betreiber sahen TTF-Preise von durchschnittlich 45 EUR/MWh im ersten Halbjahr 2025, dem Dreifachen der langfristigen Norm. Spanische und italienische Linien entschieden sich für Wartungsabschaltungen, anstatt mit negativen Margen zu operieren, während chinesische Werke, geschützt durch staatlich kontrollierte Preisgestaltung, ihren Kostenvorteil ausbauten. Die Volatilität komprimiert Cashflows und verzögert Investitionsentscheidungen, was die Expansion des Marktes für solares Photovoltaik-Glas bremst, aber nicht entgleist.

Kapitalintensive Ofenumrüstung auf kohlenstoffarme Brennstoffe

Wasserstoffbetriebene oder elektrische Öfen kosten 80–120 Millionen USD pro 600-TPD-Linie – eine Hürde, die nur die größten Akteure vor dem EU-Kohlenstoffgrenzausgleichsmechanismus 2027 überwinden können. Schotts Pilot-Wasserstoffofen reduzierte Scope-1-Emissionen um 70 %, verkürzte aber die Kampagnendauer aufgrund von Feuerfestmaterialverschleiß von 12 auf 8 Jahre. NSGs elektrischer Pilot in Japan lief mit einem 15-prozentigen Kostenmehraufwand, als die Netzpreise über 20 JPY/kWh (0,13 USD/kWh) stiegen. Der technologische Weg ist bewiesen, aber kapitalintensiv, sodass der Zeitpunkt von der regulatorischen Klarheit und der Verfügbarkeit von grünem Wasserstoff abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Glastyp: Beschichtungen steigern den Ertrag, transparentes leitfähiges Oxid-Glas gewinnt an Dynamik

Antireflexionsbeschichtetes Glas hielt 2025 57,12 % des Volumens und festigte seine Rolle als Leistungsbaseline für kristalline Siliziummodule. Transparentes leitfähiges Oxid-Glas, obwohl ein kleinerer Anteil an der Marktgröße für solares Photovoltaik-Glas, soll mit einer schnellen CAGR von 22,43 % wachsen, da die Dünnschichtnachfrage skaliert. Gehärtete Substrate werden weiterhin in Dachmarktanwendungen eingesetzt, weil Bauvorschriften Aufprallbeständigkeit betonen, aber das Wachstum ist langsamer, da Versorgungsprojekte zu leichteren wärmegehärteten Varianten wechseln. First Solars Inline-TCO-Float-Prozess reduziert die Produktionszeit um 15 %, wodurch vertikal integrierte CdTe-Linien weniger dem Spotglaspreis ausgesetzt sind.

Premium-Doppelschicht-AR-Beschichtungen von AGC reduzieren die Reflektivität auf unter 1 %, was zu Effizienzgewinnen auf Modulebene von bis zu 0,5 Prozentpunkten führt. Der Beschichtungsbereich spaltet sich auf: Erstklassige Hersteller zahlen 2–3 USD/m² extra für Antibefleckungsschichten, während preissensible Entwickler unbeschichtetes Glas wählen. Spezialprodukte für Agri-Photovoltaik und gebäudeintegrierte Photovoltaik, einschließlich halbtransparenter Optionen, bilden Nischenwege, die den Gesamtwert pro Tonne steigern und die Wachstumsgeschichte des Marktes für solares Photovoltaik-Glas untermauern.

Nach Herstellungsverfahren: Float-Verfahren führt, Walzverfahren erholt sich

Das Float-Linienverfahren kontrollierte 2025 67,78 % der Produktion aufgrund seiner überlegenen Ebenheit (<0,1 mm/m), die für Hochleistungszellen entscheidend ist. Gewalztes Glas, das historisch auf Dünnschicht beschränkt war, soll mit einer CAGR von 19,56 % steigen, da CdTe- und CIGS-Linien zunehmen. Ein Vorteil bei der Marktgröße für solares Photovoltaik-Glas ergibt sich aus den Skalenökonomien des Float-Verfahrens – Xinyi betreibt 14 Linien mit Barkosten unter 180 USD/Tonne –, aber sein 24/7-Betrieb fixiert einen hohen fixen Energiebedarf. Die Walzproduktion bietet nachfrageorientierte Flexibilität und strukturierte Oberflächen, die die Lichteinfangung unterstützen, und verringert den Qualitätsunterschied durch automatisierte Dickenkontrollsysteme.

Guardians umgerüstete Kingsburg-Float-Linie zielt darauf ab, Inlands-Content-Prämien in den Vereinigten Staaten zu erschließen, was zeigt, dass Politik die Betriebsstrengen des Float-Verfahrens ausgleichen kann. Unterdessen verschärft Taiwan Glass die Toleranz für gewalztes Glas auf ±0,15 mm, wodurch es für bifaziale Module geeignet wird. Schrittweise Prozessänderungen könnten den Marktanteil umverteilen, lassen das Float-Verfahren aber bis 2031 strukturell dominant.

Nach Solartechnologie: Kristallines Silizium dominiert, CIGS steigt stark an

Kristallines Silizium absorbierte 2025 90,90 % des Glasvolumens, unterstützt durch Waferkostendeflation und etablierte Lieferketten. CIGS, ausgehend von einer niedrigen Basis, wird mit einer CAGR von 23,42 % projiziert, da flexible Formfaktoren portable und gebäudeintegrierte Anwendungen erschließen. Cadmium-Tellurid-Module erfordern proprietäres TCO-Glas und verschaffen First Solar eine captive Nachfrage und Preisstabilität. Aufkommende Perowskit-Silizium-Tandemzellen, wie Hanwha Q CELLS' 28-%-effizienter Pilot, könnten die Spezifikationen zu alternativen Substraten verschieben, aber die Kommerzialisierung bleibt nach 2027. Derzeit verankert die kristalline Expansion den Marktanteil für solares Photovoltaik-Glas, während Nischengewinne bei Dünnschicht den Produktmix diversifizieren.

Nach Anwendung: Versorgungsmaßstäbliche Nichtwohngebäude-Anwendungen treiben das Volumen an

Nichtwohngebäude-Projekte repräsentierten 2025 81,43 % der Nachfrage und sollen bis 2031 eine CAGR von 18,78 % aufrechterhalten. Versorgungsmaßstäbliche Anlagen bevorzugen 2,0-mm-bifaziales Glas, um den Materialeinsatz zu reduzieren, was die Volumenführerschaft stärkt. Gewerbliche Dächer und Industriegebäude fügen stetige, aber kleinere Nachfrageströme im Rahmen unternehmensweiter Dekarbonisierungspflichten hinzu. Die Wohnnachfrage wächst von einer niedrigeren Basis, wird aber durch höhere Finanzierungskosten gedämpft. Spezialsegmente wie Agri-Photovoltaik erfordern halbtransparente Beschichtungen, und schwimmende Solaranlagen sind auf feuchtigkeitsbeständiges Glas angewiesen – beides fügt differenzierte Nachfragenischen hinzu, die das Gesamtwachstum des Marktes für solares Photovoltaik-Glas breit abstützen.

Geografieanalyse

Asien-Pazifik hielt 2025 61,14 % des globalen Volumens und liegt auf Kurs für eine CAGR von 19,34 % – der schnellste regionale Anstieg. Chinas Xinyi und CSG betrieben mehr als 32.000 TPD Kapazität, pausierten aber Anfang 2026 neue Ofenzündungen, als die Glaspreise unter die Barkosten fielen. Indiens Antidumpingzölle vom Dezember 2024 lösten inländische Expansionen von Borosil Renewables und HNG Float Glass aus und isolierten den lokalen Markt für solares Photovoltaik-Glas vom Importdruck. Japan und Südkorea bleiben in Tonnage kleiner, konzentrieren sich jedoch auf hocheffiziente TCO-Linien im Zusammenhang mit der Tandemzellen-Forschung und -Entwicklung. Südostasiatische Exporteure, einst Kostenführer, stehen nun unter Margendruck durch zunehmenden Protektionismus in den Endmärkten.

Nordamerika verzeichnet einen geringeren absoluten Anteil, weist aber das steilste prozentuale Kapazitätswachstum aufgrund der Abschnitt-45X-Gutschriften auf. First Solars Komplexe in Ohio und Alabama sowie Guardians Retrofit in Kalifornien ankern eine Reshoring-Welle, die integrierte Akteure mit Bonus-Steueranreizen belohnt. Canadians Solar's bald kommendes 5-GW-Modulwerk von Canadian Solar wird Glas inländisch beziehen, während Mexiko sich für die Nahversorgung in die Vereinigten Staaten unter den USMCA-Regeln positioniert. Vorlaufzeitvorteile und Inhaltsboni untermauern gemeinsam eine differenzierte Marktstrategie für solares Photovoltaik-Glas im Vergleich zu importintensiven Modellen.

Europas Anteil war 2025 relativ gering, da hohe Gaspreise mehrere ältere Linien stilllegten; TTF-Futures durchschnittlich 45 EUR/MWh im ersten Halbjahr, dreifach über historischen Normen. Innovationen bestehen jedoch fort: Saint-Gobain-Veolias Recyclinganlage in Lyon und Schotts wasserstoffbefeuerter Pilot-Ofen demonstrieren technologische Führerschaft und stehen im Einklang mit dem EU-Kohlenstoffgrenzausgleichsmechanismus 2027. Mitteleuropäische Walzglashersteller kämpfen selbst nach Zöllen gegen asiatische Importe, was auf bevorstehende Konsolidierung hindeutet. Südamerika sowie der Nahe Osten und Afrika bleiben Wachstumsgrenzen, wobei Saudi-Arabiens 1.000-TPD-Anlage in Jubail und Brasiliens BNDES-gefördertes São-Paulo-Projekt politisch getriebene Lokalisierungsbestrebungen unterstreichen, die den globalen Marktfußabdruck für solares Photovoltaik-Glas erweitern.

Wettbewerbslandschaft

Der globale Markt für solares Photovoltaik-Glas ist mäßig fragmentiert. Die Rückwärtsintegration von Modulherstellern intensiviert den Wettbewerb, wie durch Hanwha Solutions' 1.200-TPD-koreanische Float-Linie veranschaulicht, die 2024 in Betrieb genommen wurde. Asiatische Incumbents streben nach Skaleneffekten und drücken Barkosten unter 180 USD/Tonne, während US-amerikanische Neueinsteiger politische Prämien und reduzierte Frachtkosten monetarisieren. Europäische Produzenten differenzieren sich durch Dekarbonisierungsnachweise und Compliance bei Recyclinggehalt, um Margen in einem energiekostenintensiven Umfeld zu erhalten. Technologie ist ein aufkommendes Verteidigungsmittel. First Solars Inline-Fluor-dotierte Zinnoxid-Abscheidung eliminiert einen Sputterungsschritt und verkürzt die Zykluszeit um 15 %, was IP-gestützte Margen sichert. AGCs Dutzend Doppelschicht-AR-Patente, die seit 2024 angemeldet wurden, heben einen Wandel zu Beschichtungsinnovationen hervor. Disruptoren wie Onyx Solar und Interfloat nutzen Spezialnischen (halbtransparente Fassaden und kostengünstige gewalzte Dünnschichtsubstrate), die außerhalb volumenzentrischer Kämpfe liegen, aber die Gesamtvielfalt des Marktes für solares Photovoltaik-Glas erweitern. Die Kapitalintensität bleibt eine Hürde; neue 600-TPD-Linien benötigen 80–120 Millionen USD, was Einsteiger auf Akteure mit Bilanzkraft oder politischer Unterstützung beschränkt. Konsolidierungsdiskussionen nahmen 2025 zu, nachdem Soda-Asche-Preisspitzen die Margen zweitrangiger unabhängiger Unternehmen komprimierten, was auf Raum für Fusionen hinweist.

Branchenführer im Markt für solares Photovoltaik-Glas

Xinyi Solar Holdings Limited

Flat Glass Group Co. Ltd.

AGC Inc.

CSG Holding Co. Ltd.

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: First Solar schloss seine 1,1-Milliarden-USD-Erweiterung in Ohio und Alabama ab und fügte 3,3 GW CdTe-Module sowie integrierte TCO-Glaslinien hinzu.

- September 2024: Guardian Industries kündigte die Umrüstung seiner Float-Linie in Kingsburg, Kalifornien, auf Ultra-Niedrigeisen-Produktion an und nutzt dabei US-Steuergutschriften.

- August 2024: Hanwha Solutions nahm eine 1.200-TPD-Float-Linie in Südkorea in Betrieb und erreichte damit die vollständige vertikale Integration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für photovoltaisches Solarglas als eisenarme Glasscheiben, die herkömmliche Modulabdeckungen einkapseln oder ersetzen und gleichzeitig als Lichtsammelfläche in kristallinen Silizium-, CdTe-, CIGS- oder anderen PV-Modulen dienen. Nach Angaben von Mordor Intelligence wird die Größe in Tonnen neuen PV-Glases ausgedrückt, das an Modulhersteller geliefert oder direkt in Gebäudefassaden integriert wird.

Ausschluss des Geltungsbereichs: Gemustertes Sonnenschutzglas ohne integrierte Photovoltaikfunktion, intelligentes Autoglas und jegliches recyceltes Post-Consumer-Volumen sind nicht Gegenstand dieser Studie.

Überblick über die Segmentierung

- Nach Glastyp

- Gehärtetes Glas

- Antireflexionsbeschichtetes (AR) Glas

- Transparentes leitfähiges Oxid-Glas (TCO)

- Sonstige

- Nach Herstellungsverfahren

- Float-Glas

- Gewalztes Glas

- Nach Solartechnologie

- Kristallines Silizium

- Cadmium-Tellurid (CdTe) Dünnschicht

- Amorphes Silizium (a-Si)

- Kupfer-Indium-Gallium-Diselenid (CIGS)

- Andere Technologien

- Nach Anwendung

- Wohngebäude

- Nichtwohngebäude

- Gewerblich

- Industrie/Institutionell

- Andere Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Rest von Nahem Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Fertigungsingenieure von Float-Linien-Betreibern, Beschaffungsmanager bei Modulmontageunternehmen in Asien, Europa und Nordamerika sowie EPC-Auftragnehmer, die in Großprojekten tätig sind. Diese Gespräche bestätigten die durchschnittliche Auslastung der Schmelztanks, die reale Verschwendung und die voraussichtliche Einführung der AR-Beschichtung und ermöglichten es uns, Datenlücken zu schließen, die bei der Sekundärforschung aufgefallen waren, und die Annahmen zur Kostenentwicklung zu triangulieren.

Desk Research

Wir begannen mit strukturierten Abfragen bei öffentlichen Einrichtungen wie der Internationalen Agentur für erneuerbare Energien, der PVPS-Datenbank der Internationalen Energieagentur, der Nationalen Energiebehörde Chinas und den Eurostat-Handelscodes für HS-700719. Diese Quellen gaben Aufschluss über den Ausbau der installierten PV-Kapazität und die grenzüberschreitenden Ströme von eisenarmem Walzglas, die als Grundlage für die regionale Angebots-Nachfrage-Bilanz dienten. Unser Team hat dann Erkenntnisse aus den 10-Ks von Unternehmen, Investorendecks, SolarPower Europe-Installationstrackern und kundenspezifischen Versandanalysen, die über Volza und D&B Hoovers abgerufen wurden, zusammengeführt, um die Umrechnungsfaktoren für das Verhältnis von Glas pro Watt zu verfeinern. Die aufgelisteten Quellen sind nicht erschöpfend; viele zusätzliche offene Datensätze und Pressemitteilungen wurden zur Validierung herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion von Produktion und Handel ermittelte die Nachfrage für 2025, woraufhin regionale Lieferanten-Roll-ups und der mit dem Gewicht multiplizierte durchschnittliche Verkaufspreis der Stichprobe als Gegenprobe dienten. Zu den Schlüsselvariablen, die in das Modell einflossen, gehören nationale Installationsziele, Quadratmeter Modulglas pro Watt, Float-Linien-Kapazitätspipelines, Glasumwandlungserträge und vierteljährliche ASP-Verschiebungen. Eine multivariate Regression gepaart mit einer Szenarioanalyse prognostiziert das Volumen bis 2030, während ein ARIMA-Overlay die zyklischen Schwankungen der Modulbauraten glättet. Wo die Bottom-up-Schätzungen abwichen, haben wir die Koeffizienten durch iterative Rückvergleiche mit historischen Lieferungen neu kalibriert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, die Anomalien im Vergleich zu unabhängigen Indikatoren wie Polysiliziumabnahme und EVA-Folienverkäufen aufzeigt. Die Berichte werden jährlich aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch Kapazitätsankündigungen, handelspolitische Änderungen oder eine Abweichung von mehr als 5 Prozent bei den vierteljährlichen Installationen ausgelöst werden.

Warum Mordors Solar-Photovoltaik-Glas-Basislinie Vertrauen genießt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil Firmen Sonnenschutzglas mit PV-Glas mischen, unterschiedliche ASP-Progressionen anwenden oder Währungen zu veralteten Kursen umrechnen.

Die wichtigsten Faktoren, die den Unterschied ausmachen, sind der Umfang des Angebots, die Rechnungseinheit und die Aktualisierungshäufigkeit. Wir berichten über physische Tonnen, die an die Produktionspläne der Module gebunden sind, während viele Herausgeber gemischte Dollarwerte veröffentlichen oder nicht-pV-Architekturglas einbeziehen, was die Gesamtzahlen aufbläht. Andere gehen von aggressiven CAGR-Werten aus, ohne sie mit den Vorlaufzeiten für den Bau von Float-Linien oder den Lieferengpässen bei Ethylen-Vinyl-Acetat abzugleichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 32,10 Mio. Tonnen (2025) | Mordor Intelligence | - |

| USD 53,5 Mrd. (2024) | Globale Unternehmensberatung A | Mischung aus PV- und Sonnenschutzglas, Wertbasis, breiteres Produktspektrum |

| USD 17,3 Mrd. (2024) | Industriezeitschrift B | Ohne die Eigenproduktion von Glas in China, basierend auf installationsbasierten Umsatzmultiplikatoren |

| USD 10,08 Mrd. (2024) | Regionale Beratung C | Verwendet statischen ASP, begrenzte Primärprüfungen, letzte Aktualisierung vor mehr als 18 Monaten |

Zusammengenommen zeigt der Vergleich, dass das disziplinierte, jährlich aktualisierte Tonnagemodell von Mordor, das auf geprüften Produktions- und Handelsdaten beruht, den Kunden die am besten reproduzierbare Grundlage für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der projizierte Markt für solares Photovoltaik-Glas bis 2031?

Es wird erwartet, dass der Markt bis 2031 75,08 Millionen Tonnen erreicht, ausgehend von 32,24 Millionen Tonnen im Jahr 2026.

Wie schnell wächst die Nachfrage nach transparentem leitfähigen Oxid-Glas?

TCO-Glas soll zwischen 2026 und 2031 eine CAGR von 22,43 % verzeichnen – die schnellste unter den Glastypen.

Welche Region wird im Prognosezeitraum am schnellsten Kapazitäten aufbauen?

Asien-Pazifik wird das höchste absolute Volumen aufrechterhalten, während Nordamerika aufgrund der US-Steueranreize das steilste prozentuale Wachstum verzeichnet.

Wie beeinflussen politische Maßnahmen die Standorte der Glasherstellung?

Antidumpingzölle in Indien, Local-Content-Quoten in China und der US-amerikanische Abschnitt-45X-Steuerkredit treiben einen Wandel hin zu regionalisierten, inländischen Float-Linien-Investitionen voran.

Welche Technologietrends verändern die Glasbedarfsintensität?

Die zunehmende Akzeptanz bifazialer und Glas-Glas-Module verdoppelt den Glasverbrauch pro Watt in vielen Versorgungsmaßstäblichen Projekten nahezu und fördert das Gesamtvolumenwachstum.

Was ist die größte Kostenherausforderung für Produzenten heute?

Die Volatilität bei Soda-Asche- und Erdgaspreisen komprimiert Margen, insbesondere in Europa, wo die Energiekosten erhöht bleiben.

Seite zuletzt aktualisiert am: