Marktgröße und Marktanteil für Niedrigeisenglas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.48 Milliarden US-Dollar |

| Marktgröße (2031) | 7.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niedrigeisenglas-Marktanalyse von Mordor Intelligence

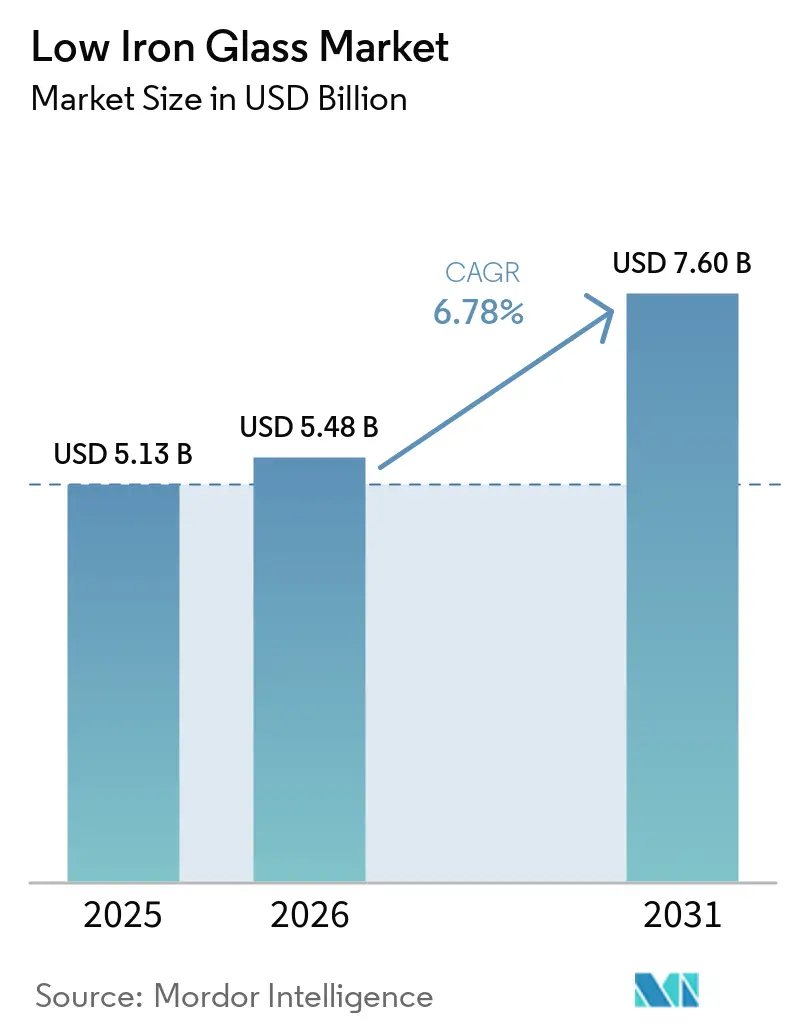

Die Marktgröße für Niedrigeisenglas wird für 2025 auf 5,13 Milliarden USD, für 2026 auf 5,48 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,60 Milliarden USD erreichen, mit einer CAGR von 6,78 % von 2026 bis 2031. Die Nachfrage verlagert sich hin zu Präzisionssubstraten, die Photovoltaikmodule der nächsten Generation, elektrochrome Fassaden und hochauflösende Display-Optiken unterstützen, da Planer über Standard-Floatglas hinausgehen. Klare Niedrigeisenglas-Formulierungen mit beschichteten Varianten, wie Anti-Reflex-, Niedrigemissions- (Low-E) und transparente leitfähige Oxid- (TCO) Beschichtungen, treiben den Niedrigeisenglas-Markt an, befeuert durch die Expansion von gebäudeintegrierten Photovoltaikanlagen (BIPV) und intelligenten Gebäudeplattformen. Die Region Asien-Pazifik führt den Markt an, unterstützt durch Chinas bedeutenden Anteil an der globalen Produktionskapazität für Photovoltaikglas. Nordamerika erhöht unterdessen die Kapazitätserweiterungen, unterstützt durch den Inflation Reduction Act der Vereinigten Staaten. Herausforderungen wie knappes Kieselsandangebot, Kohlenstoffpreisrisiken und der Kostenaufschlag gegenüber Standard-Floatglas dämpfen jedoch das Wachstum. Vertikale Integration und Recyclinginitiativen tragen dazu bei, Kostendisparitäten zu verringern und Dekarbonisierungsbemühungen zu unterstützen.

Wichtigste Erkenntnisse des Berichts

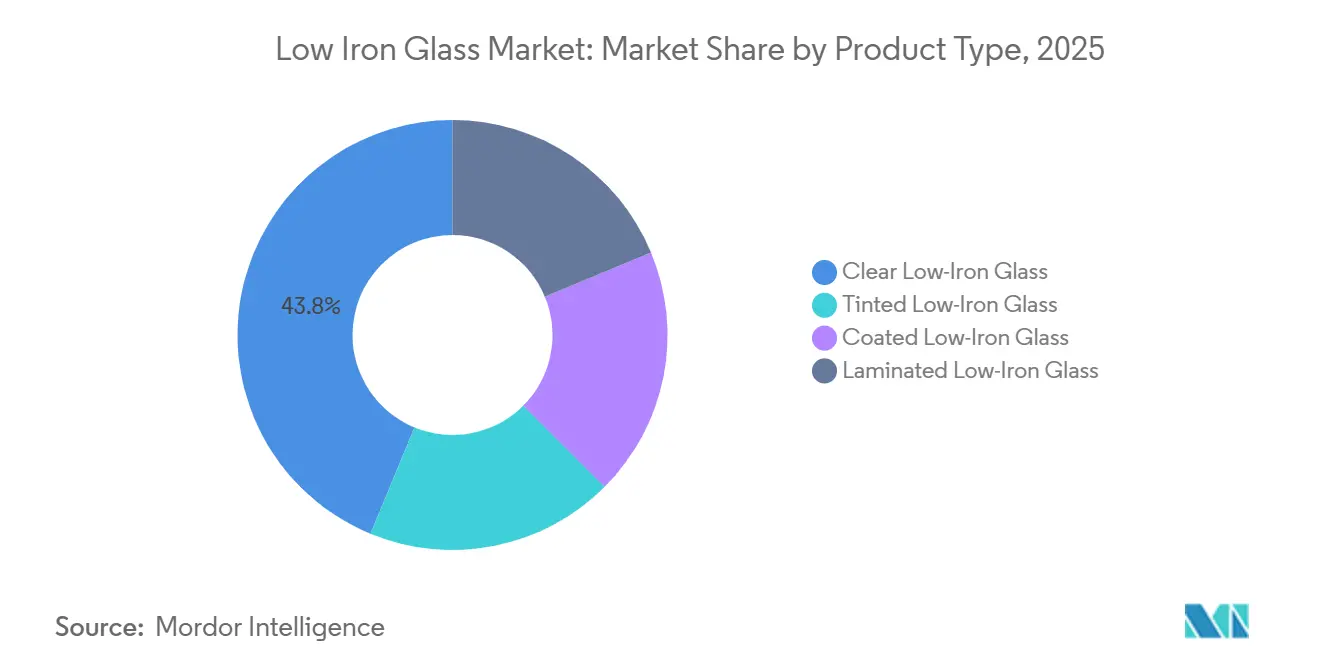

- Nach Produkttyp führte klares Niedrigeisenglas mit 43,78 % des Umsatzes im Jahr 2025, während beschichtete Varianten bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen werden.

- Nach Anwendung hielten Architektur- und Gebäudefassaden 35,83 % des Wertes im Jahr 2025 und entwickeln sich mit einer CAGR von 7,39 % bis 2031.

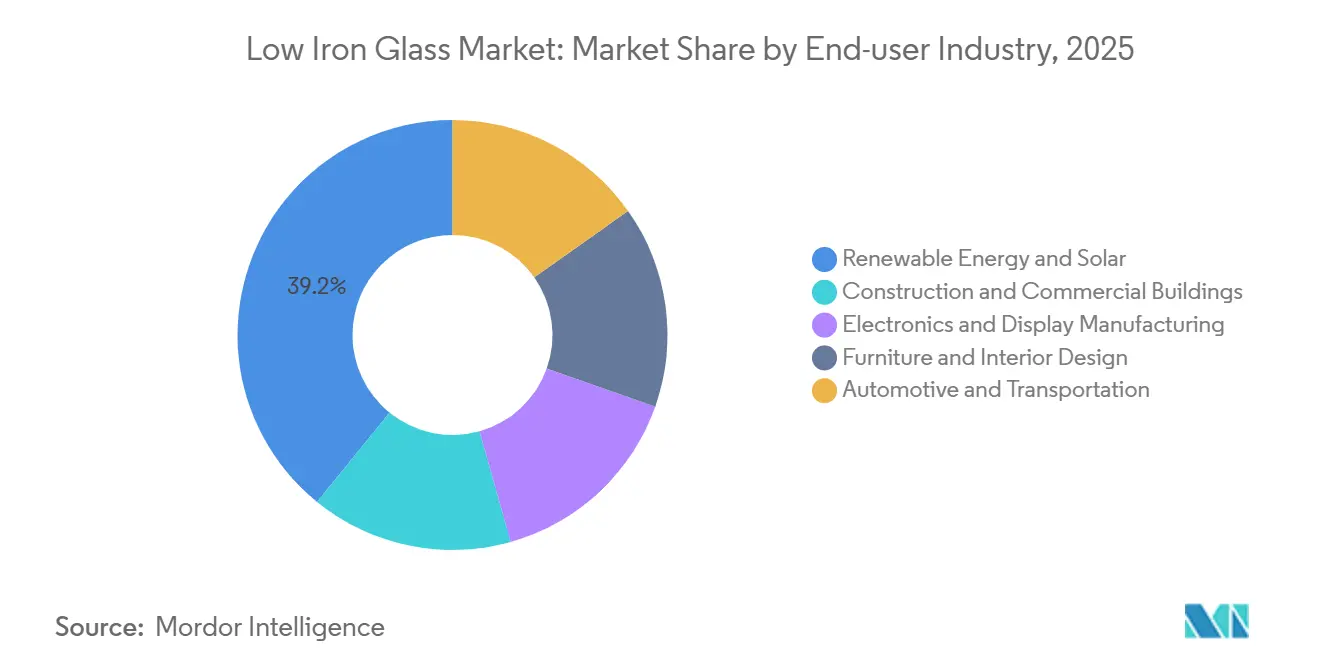

- Nach Endverbraucherbranche entfielen auf erneuerbare Energien und Solar 39,15 % der Nachfrage im Jahr 2025, mit der schnellsten CAGR von 7,51 % bis 2031.

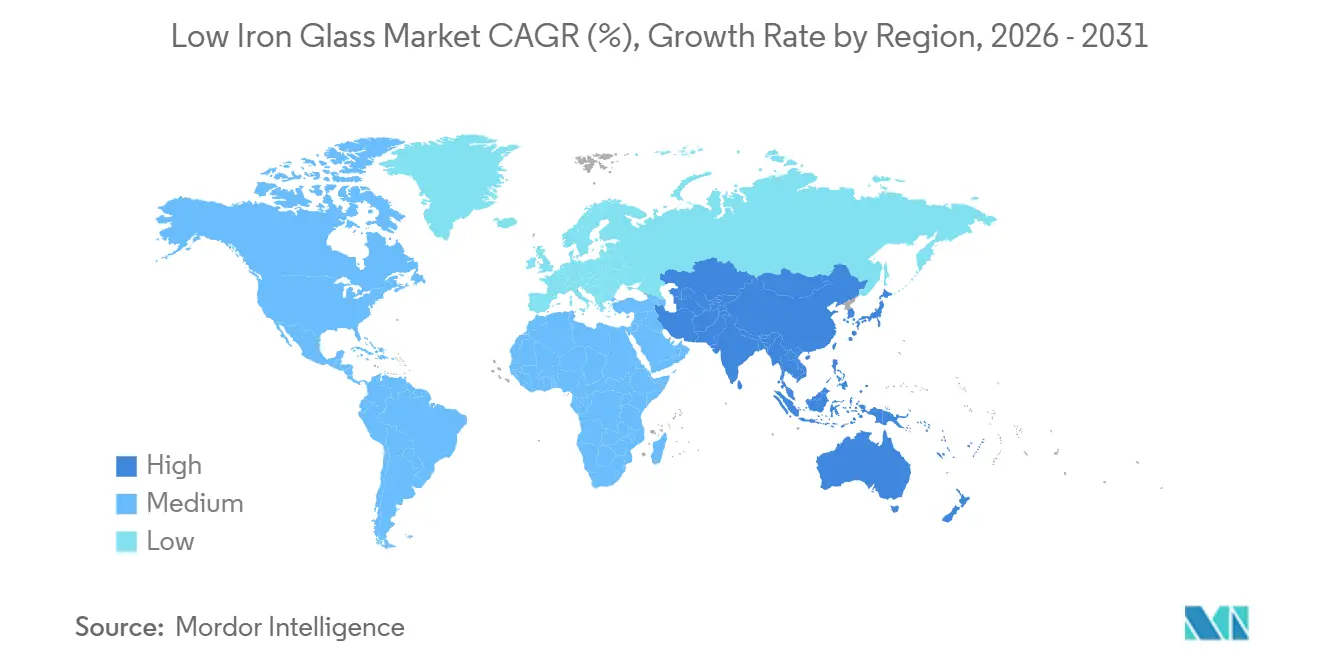

- Nach Geografie erfasste Asien-Pazifik den höchsten Marktanteil für Niedrigeisenglas mit 48,02 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Niedrigeisenglas-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlegene Klarheit und Lichttransmission bei Architekturglasung | +1.8% | Global, mit früher Einführung in Nordamerika, Westeuropa und den Märkten des Golfkooperationsrats | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz in Solar-PV- und BIPV-Modulen | +2.1% | Kernregion Asien-Pazifik (China, Indien, Südostasien), Ausweitung auf den Nahen Osten und Nordafrika | Langfristig (≥4 Jahre) |

| Integration mit elektrochromen und intelligenten Fassadensystemen | +0.9% | Nordamerika und die EU, Pilotprojekte in Singapur und den Vereinigten Arabischen Emiraten | Langfristig (≥4 Jahre) |

| Aufkommende Nachfrage nach hochauflösendem Display- und AR/VR-Deckglas | +0.7% | Global, konzentriert in Südkorea, Japan, Taiwan und Kalifornien | Mittelfristig (2–4 Jahre) |

| Inlandsinhaltsvorgaben fördern regionale Solarglas-Fertigung | +1.5% | Vereinigte Staaten, Indien und ausgewählte nahöstliche Volkswirtschaften mit Inhaltsrichtlinien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlegene Klarheit und Lichttransmission bei Architekturglasung

Entwickler schreiben eine Sichtlichttransmission von über 91 % vor, um die Tageslichtnormen von Leadership in Energy and Environmental Design (LEED) Version 5 und der Building Research Establishment Environmental Assessment Method (BREEAM) 2024 zu erfüllen, was die Nachfrage im Niedrigeisenglas-Markt antreibt. Beispielsweise nutzte der 62-stöckige 8 Bishopsgate-Turm in London Sedak-Isopure-Niedrigeisenglas-Einheiten, die eine Lichttransmission von 72 % und einen U-Wert von 0,7 W/m²-K erreichten, was die jährlichen Kosten für Heizung, Lüftung und Klimatisierung (HLK) um 18 % senkte[1]Sedak GmbH, „8 Bishopsgate,” sedak.com. Ebenso setzen Sanierungen von mittelhohen Gebäuden auf Niedrigeisenglas; Vitros Solarban-Acuity-Linie bietet 73 % Transmission und einen solaren Wärmedurchgangskoeffizienten von 0,23, wodurch Projekte in Nordamerika für Versorgungsrabatte qualifiziert werden. Die AGC Inc. Clearvision-Verglasung, die im The-Jack-Gebäude in Seattle verwendet wird, erreichte 68 % Transmission und einen Wärmedurchgangskoeffizienten von 0,28 und demonstriert, wie ultratransparente Substrate den Komfort der Nutzer verbessern. Da die Vorschriften für grünes Bauen strenger werden, integrieren Architekten zunehmend Niedrigeisenglas in Vorhangfassaden, Oberlichter und Atrien, was die globale Nachfrage weiter antreibt.

Wachsende Akzeptanz in Solar-PV- und BIPV-Modulen

Bifaziale und Tandem-Perowskit-Silizium-Solarzellen erfordern eine Frontseitenglastransmission von größer oder gleich 91,5 %, die Standard-Kalk-Natron-Floatglas nicht erreichen kann, was die Rolle von Niedrigeisenglas in Anwendungen für erneuerbare Energien festigt. Das 25 % effiziente BIPV-Panel von PURE Solar, das 2024 eingeführt wurde, zeigte eine Ertragsverbesserung von 3–4 Prozentpunkten durch die Verwendung von Niedrigeisenglas-Substraten. Die MorphoColor-Beschichtungen des Fraunhofer-Instituts für Solare Energiesysteme (ISE) erhalten 90–96 % der Schwarzzellen-Effizienz auf farbigem Niedrigeisenglas und beweisen, dass Ästhetik die Leistung nicht beeinträchtigt. Im Jahr 2025 produzierte China 32,741 Millionen Tonnen Photovoltaikglas und hat seitdem Beschränkungen für neue Öfen eingeführt, sofern diese nicht auf Niedrigeisen-Formulierungen umgerüstet werden. Unterdessen haben Indiens fünfjährige Antidumpingzölle auf Solarglas die Expansion von Borosil Renewables auf 600 Tonnen pro Tag beschleunigt, was zeigt, wie politische Maßnahmen die inländische Produktionskapazität stärken.

Integration mit elektrochromen und intelligenten Fassadensystemen

Elektrochrome Verglasung kombiniert Wolframtrioxid- oder polymerverteilte Flüssigkristallfilme mit Niedrigeisenglas-Substraten zur Optimierung des Dynamikbereichs. Das von der Europäischen Union (EU) geförderte Switch2save-Projekt erreichte eine Transmissionsabstimmbarkeit von 5–70 % und reduzierte die Kühllasten in mediterranen Pilotprojekten um 32 %. Forscher in Barcelona demonstrierten, dass Wolframtrioxid- (WO₃) Nanoblatt-Geräte auf Niedrigeisenglas nach 10.000 Zyklen 92 % ihrer Leistung beibehielten[2]Institut für Materialwissenschaften Barcelona, „WO₃-Nanoblatt-Elektrochromik,” icmab.es. Guardians geplante Expansion in Saudi-Arabien wird bis 2028 UltraClear-Niedrigeisenglas für elektrochrome Einheiten liefern. Haftungsherausforderungen bleiben jedoch bestehen, da gesputterte Schichten Grenzflächenschichten benötigen, um thermische Zyklen in Fassaden standzuhalten. Hersteller investieren in Oberflächenenergietechnik, um die 20-jährigen Garantieanforderungen zu erfüllen.

Aufkommende Nachfrage nach hochauflösendem Display- und AR/VR-Deckglas

Hochauflösende Displays und AR/VR-Anwendungen, wie Wellenleiter und holografische Head-up-Displays (HUDs), erfordern Brechungsindizes von größer oder gleich 1,7, Dickentoleranzwerte von ±0,05 mm und eine Lichttransmission von größer oder gleich 92 %, die alle von Niedrigeisenglas erfüllt werden. Cornings Hochindex-Glas, das 2024 eingeführt wurde, erreicht 93 % Transmission und ermöglicht diagonale Sichtfelder von 50°. Oharas optisches Glas S-LAH99W, das 2025 eingeführt wurde, bietet geringe Doppelbrechung und behebt chromatische Aberrationen in kompakten AR-Optiken. AGC Automotives P-polarisiertes HUD-Windschutzscheibenglas, das 2025 in Produktion ging, reduziert Geisterbilder auf unter 0,3 mm durch die Verwendung von Niedrigeisenglas-Substraten. Darüber hinaus zielt eine 2025 geschlossene Allianz zwischen Hyundai Mobis, ZEISS, tesa und Saint-Gobain Sekurit darauf ab, Trübungswerte unter 0,8 % auf Niedrigeisenglas-Laminaten für holografische Windschutzscheiben-Displays mit 10.000 Nit bis 2029 zu standardisieren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten gegenüber Standard-Floatglas | -0.9% | Global, am stärksten in preissensiblen Wohn- und Automobilsegmenten | Kurzfristig (≤2 Jahre) |

| Volatile Versorgung und Preisgestaltung bei hochreinem Kieselsand | -0.6% | Global, konzentriertes Risiko in Asien-Pazifik und Nordamerika mit Bezug aus Vietnam, Australien und US-amerikanischen Lagerstätten | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für Spezialglas | -0.4% | Europa und Nordamerika haben minimale Auswirkungen in Asien-Pazifik, wo Jungstoff dominiert | Langfristig (≥4 Jahre) |

| Energieintensitätsexposition gegenüber Kohlenstoffpreissystemen | -0.7% | EU27, Vereinigtes Königreich und Jurisdiktionen mit aktiven Kohlenstoffmärkten; aufkommendes Risiko in Kalifornien und ausgewählten kanadischen Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten gegenüber Standard-Floatglas

Niedrigeisenglas-Einheiten sind aufgrund der Verwendung von Kieselsand mit weniger als 60 Teilen pro Million (ppm) Eisen, verlängerter Schmelzzyklen und strengerer Zusammensetzungskontrollen um 25–40 % teurer als Standard-Floatglas. Dieser Preisaufschlag begrenzt die Einführung von Niedrigeisenglas in kostenempfindlichen Fensterbauanwendungen. Beispielsweise meldete Taiwan Glass einen Verlust von 960 Millionen TWD (30,21 Millionen USD) im Jahr 2025 und verlagerte seinen Fokus auf elektronikgrades Glasfasergewebe, um sinkende Flachglas-Margen zu bewältigen. Pilkington Optiwhite, das in Anwendungen wie Museumskästen und Aquarien eingesetzt wird, wird in kleinen Mengen zu 120 USD pro Quadratmeter (m²) angeboten, verglichen mit 50 USD pro m² für Standard-Floatglas, was seine Verwendung auf Projekte beschränkt, die hohe Klarheit erfordern. Darüber hinaus erfordern Härtungs- und Laminierungsprozesse für Niedrigeisenglas neu kalibrierte Ofenpläne aufgrund der reduzierten Solarabsorption, was die Verarbeitungskosten um 10–15 % erhöht.

Volatile Versorgung und Preisgestaltung bei hochreinem Kieselsand

Hochreine Kieselsandreserven sind in Regionen wie Vietnam, Westaustralien und ausgewählten Gebieten der Vereinigten Staaten konzentriert, was Produzenten anfällig für Versorgungsunterbrechungen macht. Hue Premium Silica plant, seine Produktion bis 2025 auf 880.000 Tonnen pro Jahr zu steigern, ist jedoch auf importierte europäische Ausrüstung angewiesen, die Exportkontrollrisiken unterliegt. Um Rohstoffunsicherheiten zu begegnen, hat Xinyi Glass Holdings Limited 700 Millionen USD in einen integrierten Kieselsandverarbeitungskomplex in Ägypten mit einer Kapazität von 1,1 Millionen Tonnen pro Jahr investiert. Unterdessen hat Canadian Premium Sands seine Zwillingsprojekte in Kanada und den Vereinigten Staaten im Jahr 2025 ausgesetzt und dabei Kieselsandpreisschwankungen von 30–50 % über einen Zeitraum von 18 Monaten angeführt. Hersteller in der Niedrigeisenglas-Branche halten nun 90–120 Tage Lagerbestand vor, was das Betriebskapital kleinerer Verarbeiter zusätzlich belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beschichtete Varianten gewinnen an Dynamik

Beschichtetes Niedrigeisenglas wird bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen und damit das Wachstum klarer Formulierungen übertreffen, die 2025 einen Umsatzanteil von 43,78 % ausmachten. Anti-Reflex- (AR) und transparente leitfähige Oxid- (TCO) Beschichtungen verbessern die Modulleistung um 2–3 Prozentpunkte. Das lithografiefreie AR-Verfahren des Instituts für Photonikwissenschaften (ICFO) und Corning erreichte Transmissionswerte unter 99 % und trat 2024 in die Pilotproduktion ein. Laminierte Produkte werden in Head-up-Displays (HUDs) und Augmented-Reality- (AR) Wellenleitern eingesetzt, wobei Eastmans Saflex-Horizon-Vision-Zwischenschicht Geisterbild-Trennungen von weniger als 0,3 Millimetern in Kombination mit Niedrigeisenglas-Substraten erreicht. Getöntes Glas hat aufgrund reduzierter Transmission bei tieferen Farben eine begrenzte Akzeptanz. MorphoColor-Filme auf Niedrigeisenglas behielten jedoch 90–96 % der Schwarzzellen-Effizienz bei und bieten ästhetische Optionen für Fassadenanwendungen. Klares Glas dominiert weiterhin kostenempfindliche Fensterbauanwendungen, verliert jedoch Marktanteile, da beschichtetes Glas Preisunterschiede verringert und die Substitution im Niedrigeisenglas-Markt fördert.

Forschungs- und Entwicklungsanstrengungen konzentrieren sich auf nanostrukturierte Beschichtungen. Chinesische Hersteller haben Siliziumdioxid- (SiO₂) Sol-Gel-Filme kommerzialisiert, die eine Transmission von 94–96 % bei Aufschlägen von weniger als 15 % gegenüber unbeschichteten Substraten liefern und die Akzeptanz in Solaranwendungen im Versorgungsmaßstab vorantreiben. Rolle-zu-Rolle-Ultraviolett- (UV) Nanopräge-Mottenauge-Strukturen, die 0,1 % Reflexion und 94 % Transmission versprechen, könnten Akzeptanz gewinnen, wenn die Produktionsausbeuten bis 2028 95 % überschreiten. Diese technologischen Fortschritte verbessern den Mehrwert für Endverbraucher und unterstützen Hersteller bei der Aufrechterhaltung der Gewinnmargen.

Nach Anwendung: Architekturfassaden treiben das Wachstum voran

Architektur- und Gebäudefassaden machten 35,83 % des prognostizierten Umsatzes 2025 aus und sollen bis 2031 eine CAGR von 7,39 % aufrechterhalten, angetrieben durch die Einführung von Sanierungen mittelhoher Gebäude neben Prestigeturmprojekten. Entwicklungen wie The Jack und 8 Bishopsgate demonstrieren die Energiesparpotenziale und fördern die Einführung von Niedrigeisenglas in Vorhangfassaden, Doppelschalensystemen und Oberlichtern. Leadership in Energy and Environmental Design (LEED) Version 5 Credits fördern eine sichtbare Lichttransmission von über 91 %, während stadtweite Tageslichtvorgaben an Standorten wie New York und London die Nachfrage weiter antreiben.

Solar-Photovoltaik (PV) und gebäudeintegrierte Photovoltaik (BIPV) stellen das zweitgrößte Anwendungssegment dar, unterstützt durch den zunehmenden Einsatz bifazialer Module und Perowskit-Silizium-Tandemtechnologien. Display-Glas gewinnt aufgrund von Fortschritten bei Augmented-Reality/Virtual-Reality- (AR/VR) und automobilen Head-up-Displays (HUDs) an Bedeutung, wobei Cornings Hochindex-Produktpipeline sich entwickelnden Spezifikationen gerecht wird. Die Möbel- und Innenausstattungssegmente verwenden ultratransparentes gehärtetes Glas für Premium-Vitrinen, obwohl die Preissensibilität eine breitere Einführung begrenzt. Zusätzliche Nachfrage kommt von Aquarium-Sichtscheiben und Gartenbau-Beleuchtungsgehäusen, die von überlegener Farbtreue und hoher Solartransmission profitieren.

Nach Endverbraucherbranche: Erneuerbare Energien geben das Tempo vor

Erneuerbare Energien machten 2025 39,15 % der Gesamttonnen aus und sollen das zukünftige Wachstum mit einer prognostizierten CAGR von 7,51 % vorantreiben, unterstützt durch Fortschritte bei lichtempfindlichen Modularchitekturen. Im Jahr 2025 betrieb China 102 Öfen und 457 Solarglas-Produktionslinien und erreichte eine global unerreichte Größenordnung. Der Marktanteil von Niedrigeisenglas im Bereich erneuerbare Energien wird voraussichtlich steigen, wenn Tandemzell-Technologien breiter eingeführt werden. Die Baubranche trägt ebenfalls zur Nachfrage bei und bezieht Premium-Verglasungsmaterialien zur Einhaltung von Netto-Null-Vorgaben. Im Elektroniksektor kaufen Erstausrüster (OEMs) Niedrigeisenglas-Substrate für Augmented-Reality- (AR) Optiken und hochdichte Monitore, obwohl Alumosilikat-Deckglas im Smartphone-Markt ein Wettbewerber bleibt. Automobil-Erstausrüster (OEMs) verwenden Niedrigeisenglas für Windschutzscheiben zur Verbesserung der Head-up-Display- (HUD) Klarheit, wobei Prototypen holografischer Displays nach der Kommerzialisierung nach 2029 potenziell höhere Volumina antreiben könnten. Unterdessen stellen Möbel und Einzelhandelseinrichtungen einen Nischenmarkt dar, der vom wachsenden Trend zu Luxussanierungen profitiert.

Geografische Analyse

Asien-Pazifik wird 2025 voraussichtlich einen Marktwertanteil von 48,02 % mit einer CAGR von 7,32 % halten und seine Position im Niedrigeisenglas-Markt behaupten. China rüstet Öfen im Rahmen von Kapazitätstauschregelungen auf Niedrigeisen-Formulierungen um, während Indiens Antidumpingzölle Expansionen von Borosil und Vishakha vorantreiben. Indonesiens Freihandelszone Batang hat Investitionen von Xinyi und KCC in Höhe von über 11,8 Milliarden USD angezogen und einen regionalen Exportknotenpunkt etabliert. Japan und Südkorea konzentrieren sich auf beschichtete und displaygradige Innovationen zur Unterstützung von Augmented-Reality- (AR) und organischen Leuchtdioden- (OLED) Optikanwendungen.

Nordamerika treibt Reshoring-Bemühungen voran. NSGs Werk in Ohio und Cornings 315-Millionen-USD-Erweiterung in Canton unterstützen First Solar und Lieferketten für extreme Ultraviolett- (EUV) Lithografie. Fuyaos 400-Millionen-USD-Projekt in Illinois und Solarcycles Recyclinganlage in Georgia stärken zirkuläre Lieferketten. Mexiko nutzt den Zugang durch das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA), wobei Vitros Partnerschaftsprogramm die gemeinsame Entwicklung von Funktionsverglasung fördert. Daten von kommerziellen Forschungsunternehmen wurden jedoch ausgeschlossen, um die Quellenintegrität zu wahren.

Europa befasst sich mit hohen Energietarifen und den Kohlenstoffkosten der Phase 4 des Emissionshandelssystems der Europäischen Union (EU-ETS), was Glashersteller dazu veranlasst, hybride Ofentechnologien zu erkunden. Das Volta-Pilotprojekt von AGC und Saint-Gobain in der Tschechischen Republik zielt darauf ab, bis 2028 einen 50 % elektrischen und 50 % Oxyfuel-Schmelzprozess zu testen. Şişecam hat 389 Millionen USD in der Türkei, Italien und Bulgarien investiert, während NSGs neue Beschichtungslinie in Polen, die 2027 in Betrieb gehen soll, den Automobil- und Architekturmarkt bedienen wird. Recycling bleibt eine Herausforderung, da nur 5 % des Bau-Flachglases als ofenfertiger Scherben zurückgeführt werden. Die Niederlande erreichen jedoch eine Sammelquote von 75 %, was eine erhebliche Disparität und eine strategische Lücke in der Niedrigeisenglas-Branche verdeutlicht. Der Nahe Osten erhöht die primäre Produktionskapazität. Xinyis 386-Millionen-USD-Linie in Saudi-Arabien und Guardians Beschichter-plus-Float-Erweiterung sollen bis 2028 Projekte für elektrochrome Verglasung und gebäudeintegrierte Photovoltaik (BIPV) am Golf beliefern. In Südamerika entstehen, obwohl der Markt kleiner bleibt, Chancen, da Brasilien und Chile Anforderungen an Solarinhalte einführen.

Wettbewerbslandschaft

Der Niedrigeisenglas-Markt ist mäßig fragmentiert. Europäische und nordamerikanische Verarbeiter konzentrieren sich auf beschichtetes, laminiertes und kleinseriiges Architekturglas und profitieren von ihrer Nähe zu Designern. Beispiele für vertikale Integrationsstrategien sind der Komplex von Xinyi Glass Holdings Limited in Ägypten und die aufgerüstete Anlage von Hue Premium Silica in Vietnam, die beide auf die Sicherung hochreiner Sandversorgung abzielen. Darüber hinaus unterstreicht die 2025 geschlossene Allianz zwischen Hyundai Mobis, Carl Zeiss AG (ZEISS), tesa SE und Saint-Gobain Sekurit branchenübergreifende Kooperationen, die auf holografische Displays mit einer Helligkeit von über 10.000 Nit abzielen.

Technologische Differenzierung wird immer deutlicher. Das Institut für Photonikwissenschaften (ICFO) und Corning Incorporated haben Augmented-Reality- (AR) Glas mit 99 % Transmission eingeführt, das sich derzeit in der Pilotproduktion befindet; eine erfolgreiche Skalierung könnte bestehende AR-Filmanbieter beeinflussen. AGC Inc. und Saint-Gobain arbeiten an kohlenstoffarmen Öfen, um die Anforderungen des Emissionshandelssystems der Europäischen Union (EU-ETS) zu erfüllen, während kleinere Unternehmen aufgrund hoher Investitionsanforderungen vor Herausforderungen stehen. Eine Marktkonsolidierung ist ebenfalls im Gange, wobei die geplante Übernahme der NSG Group durch Apollo Global Management für 3,7 Milliarden USD voraussichtlich einen vertikal integrierten westlichen Marktführer schaffen wird, im Gegensatz zu AGCs Veräußerung seines nordamerikanischen Geschäfts an Cardinal Glass Industries für 450 Millionen USD. Unterdessen erweitern Start-ups, die Sol-Gel-Beschichtungen mit Preisaufschlägen unter 15 % entwickeln, kostenkonkurrenzfähige Versorgungsoptionen.

Marktführer im Niedrigeisenglas-Bereich

Saint-Gobain Glass

Flat Glass Group Co., Ltd.

Xinyi Glass Holdings Limited

AGC Inc.

borosilrenewables

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Corning Incorporated und Meta Platforms, Inc. starteten eine mehrjährige Initiative im Wert von 6 Milliarden USD zur Erweiterung der Produktionskapazität für optische Kabel in Hickory, North Carolina. Diese Erweiterung soll die wachsende Nachfrage nach fortschrittlichen Materialien, einschließlich Niedrigeisenglas, das für hochleistungsfähige optische Anwendungen entscheidend ist, unterstützen. Das Projekt steht im Einklang mit dem zunehmenden Bedarf an einer zuverlässigen und effizienten Kommunikationsinfrastruktur.

- Januar 2025: Corning hat sich verpflichtet, bis zu 315 Millionen USD zu investieren, um seine Produktionskapazität für hochreines Schmelzquarzglas in Canton, New York, zu erweitern. Hochreines Schmelzquarzglas ist ein kritisches Material, das bei der Herstellung von Niedrigeisenglas verwendet wird, das für Anwendungen mit hoher optischer Klarheit und minimalen Verunreinigungen unerlässlich ist. Diese Investition zielt darauf ab, die wachsende Nachfrage nach Niedrigeisenglas in Branchen wie Solarenergie und fortschrittlicher Optik zu decken.

Berichtsumfang des globalen Niedrigeisenglas-Markts

Niedrigeisenglas ist eine Glasart mit hoher Transparenz, die durch Reduzierung des Eisengehalts in der Kieselsandmischung erreicht wird. Im Gegensatz zu Standardglas, das insbesondere an Kanten oder dickeren Scheiben einen Grünstich aufweist, minimiert Niedrigeisenglas diese Färbung und bietet eine verbesserte Lichttransmission sowie ein klares, neutrales Erscheinungsbild.

Der Niedrigeisenglas-Markt ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in klares Niedrigeisenglas, getöntes Niedrigeisenglas, beschichtetes Niedrigeisenglas und laminiertes Niedrigeisenglas unterteilt. Nach Anwendung ist der Markt in Architektur- und Gebäudefassaden, Solar-PV-Module und BIPV, Display-Glas (TV, Monitor, Smartphone, AR/VR), Möbel und Innenausstattung, automobiles optisches Glas sowie Aquarium- und Gartenbau-Beleuchtung unterteilt. Nach Endverbraucherbranche ist der Markt in erneuerbare Energien und Solar, Bau und Gewerbegebäude, Elektronik und Display-Fertigung, Möbel und Innenausstattung sowie Automobil und Transport unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Niedrigeisenglas in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Klares Niedrigeisenglas |

| Getöntes Niedrigeisenglas |

| Beschichtetes Niedrigeisenglas |

| Laminiertes Niedrigeisenglas |

| Architektur- und Gebäudefassaden |

| Solar-PV-Module und BIPV |

| Display-Glas (TV, Monitor, Smartphone, AR/VR) |

| Möbel und Innenausstattung |

| Automobiles optisches Glas |

| Aquarium- und Gartenbau-Beleuchtung |

| Erneuerbare Energien und Solar |

| Bau und Gewerbegebäude |

| Elektronik und Display-Fertigung |

| Möbel und Innenausstattung |

| Automobil und Transport |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Klares Niedrigeisenglas | |

| Getöntes Niedrigeisenglas | ||

| Beschichtetes Niedrigeisenglas | ||

| Laminiertes Niedrigeisenglas | ||

| Nach Anwendung | Architektur- und Gebäudefassaden | |

| Solar-PV-Module und BIPV | ||

| Display-Glas (TV, Monitor, Smartphone, AR/VR) | ||

| Möbel und Innenausstattung | ||

| Automobiles optisches Glas | ||

| Aquarium- und Gartenbau-Beleuchtung | ||

| Nach Endverbraucherbranche | Erneuerbare Energien und Solar | |

| Bau und Gewerbegebäude | ||

| Elektronik und Display-Fertigung | ||

| Möbel und Innenausstattung | ||

| Automobil und Transport | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Niedrigeisenglas-Markts?

Die Marktgröße für Niedrigeisenglas wird für 2025 auf 5,13 Milliarden USD, für 2026 auf 5,48 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,60 Milliarden USD erreichen, mit einer CAGR von 6,78 % von 2026 bis 2031.

Welches Segment wächst am schnellsten innerhalb der Niedrigeisenglas-Anwendungen?

Architekturfassaden wachsen mit einer CAGR von 7,39 %, da Tageslichtnormen die Nachfrage nach ultratransparenten Vorhangfassaden antreiben.

Warum ist Niedrigeisenglas für Solarmodule der nächsten Generation entscheidend?

Bifaziale und Tandem-Perowskit-Silizium-Zellen benötigen eine Frontseitenglastransmission von über 91,5 %, einen Schwellenwert, den Niedrigeisenglas-Substrate erfüllen, während Standard-Floatglas dies nicht kann.

Wie beeinflussen Inhaltsvorschriften für inländische Produkte die Lieferketten?

Inhaltsvorschriften in den USA und Indien haben neue Floatglas- und Beschichtungslinien angeregt, Kapazitäten zurückverlagert und die Logistik für Modulhersteller verkürzt.

Seite zuletzt aktualisiert am: