Schaumglas Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 3.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

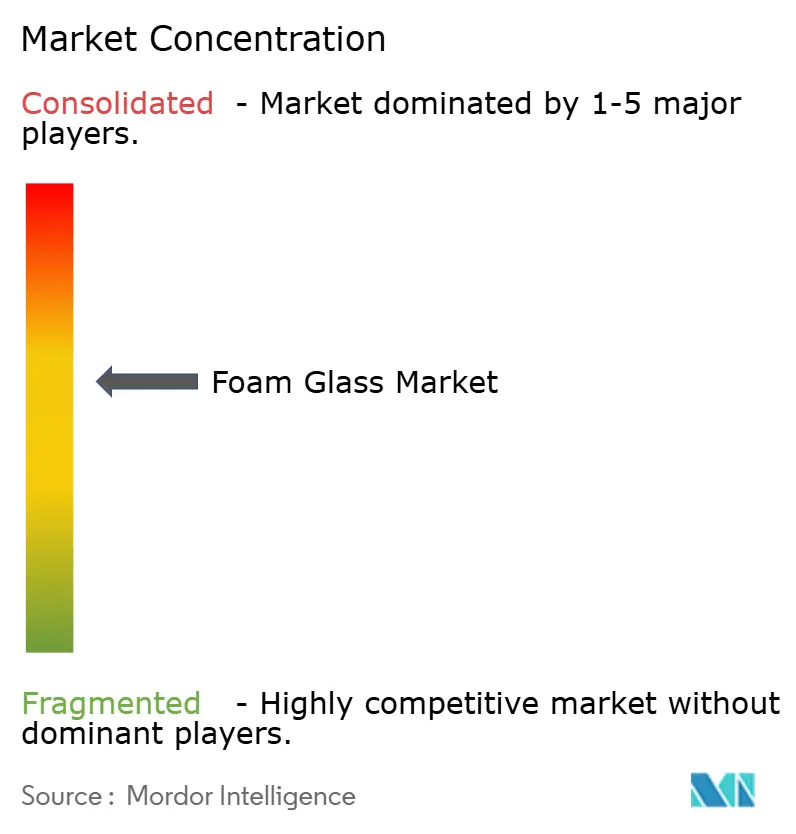

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schaumglas Marktanalyse von Mordor Intelligence

Die Schaumglas Marktgröße im Jahr 2026 wird auf 2,96 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 2,82 Milliarden USD, wobei die Prognosen für 2031 bei 3,77 Milliarden USD liegen, mit einer Wachstumsrate von 4,97 % CAGR über den Zeitraum 2026–2031. Das anhaltende Wachstum spiegelt die steigende Nachfrage nach thermisch effizienter, feuerfester und chemisch inerter Dämmung in den Bereichen Bauwesen, Kryogenlagerhaltung und Verkehrsinfrastruktur wider. Leichte Zuschlagstoffe aus Recyclingglas erleichtern geotechnische Herausforderungen im Straßenbau, während politischer Druck für Kreislaufmaterialien eine stabile Scherbenglas-Versorgung für die Hersteller sichert. Schrittweise Prozessinnovationen, angeführt von additiver Fertigung und Kaltexpansionsschäumung, senken den Energieverbrauch und ermöglichen maßgeschneiderte Komponenten. Moderater, aber beständiger Preiswettbewerb durch Polymerschäume dämpft die Akzeptanz in kostenempfindlichen Segmenten, doch Premiumanwendungen bewerten weiterhin die Leistung über den gesamten Lebenszyklus höher als die Anfangskosten.

Wesentliche Erkenntnisse des Berichts

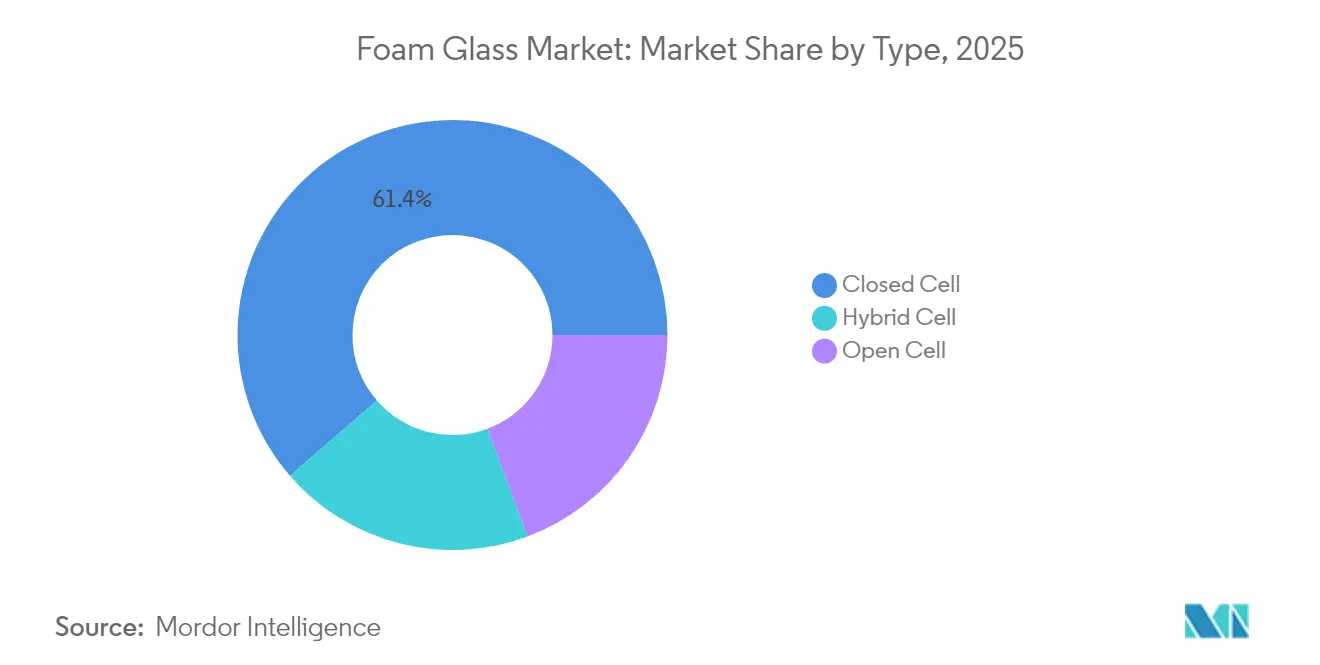

- Nach Typ erfasste geschlossenzelliges Schaumglas im Jahr 2025 einen Schaumglas Marktanteil von 61,35 %, während Hybridzell-Varianten voraussichtlich bis 2031 mit einer CAGR von 5,69 % wachsen werden.

- Nach Herstellungsverfahren entfielen im Jahr 2025 62,60 % der Schaumglas Marktgröße auf kontinuierliche Schäumungsverfahren, während die additive Fertigung bis 2031 die höchste CAGR von 5,78 % verzeichnen soll.

- Nach Anwendung entfielen im Jahr 2025 45,05 % der Schaumglas Marktgröße auf den Bereich Bauwesen und Konstruktion, wobei das Kryogen- und LNG-Segment im Prognosezeitraum auf eine CAGR von 5,86 % zusteuert.

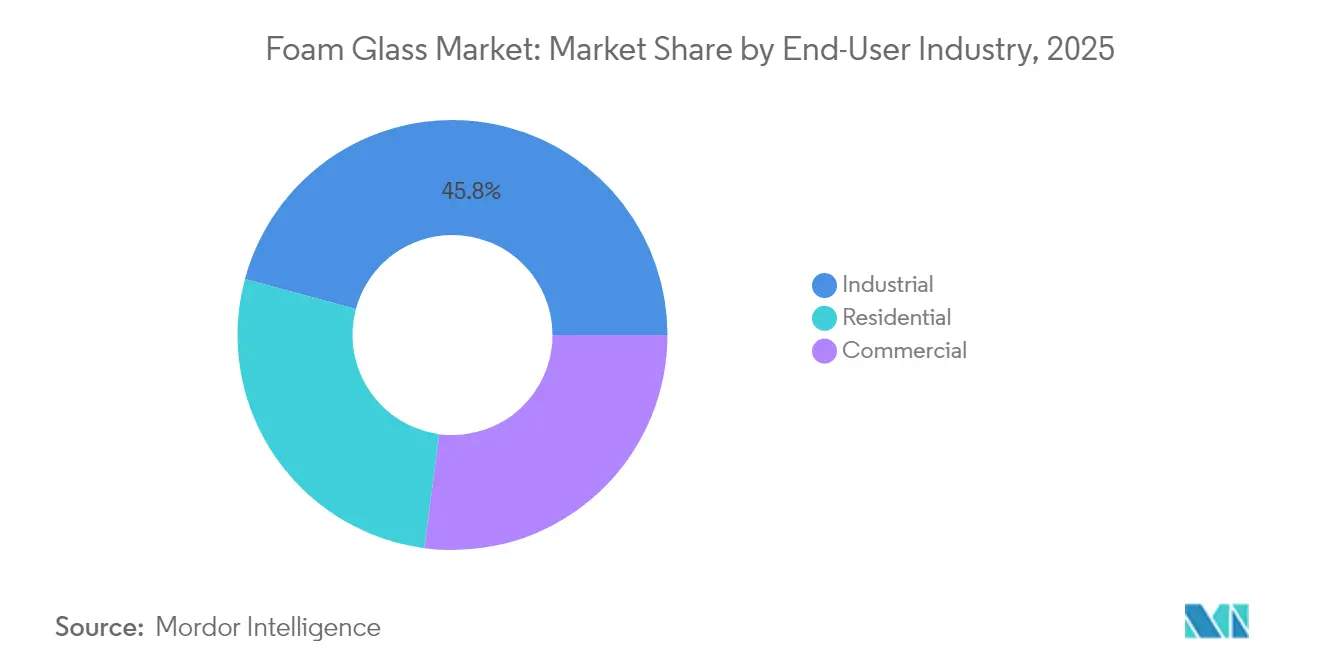

- Nach Endverbraucherbranche dominierte das Industriesegment im Jahr 2025 mit einem Schaumglas Marktanteil von 45,80 % und wird voraussichtlich bis 2031 ebenfalls die höchste CAGR von 5,92 % erzielen.

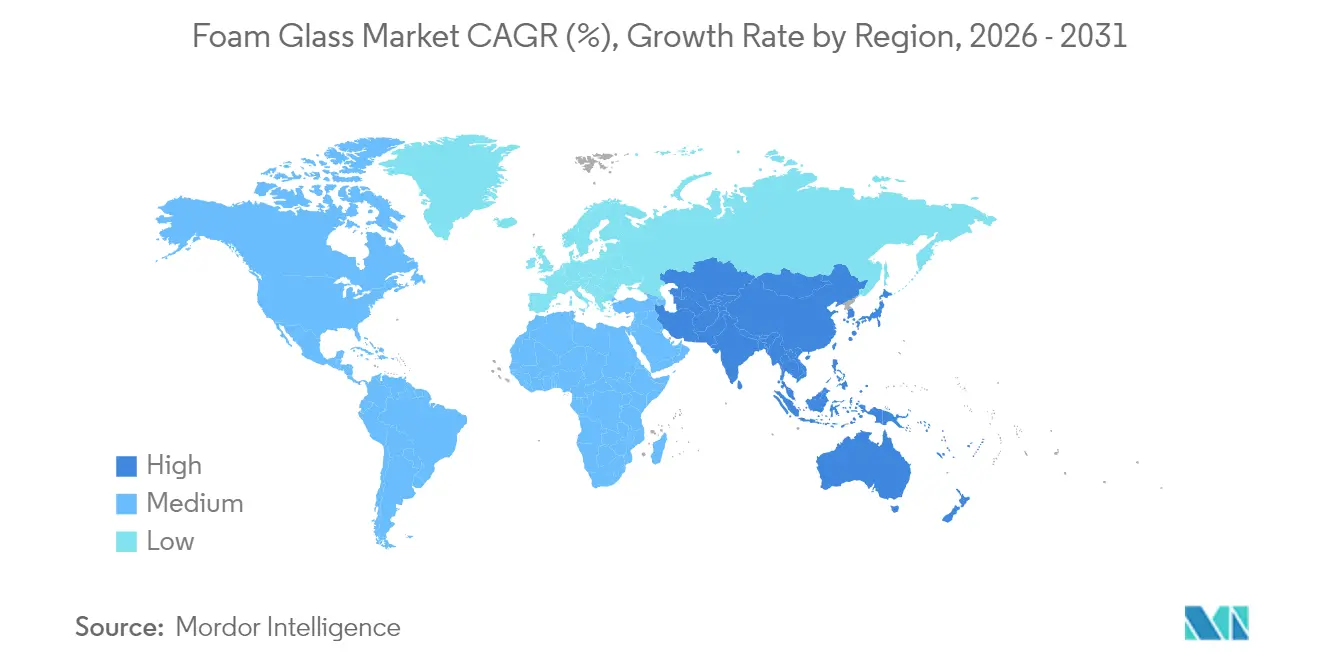

- Nach Geographie führte Asien-Pazifik den globalen Schaumglas Markt im Jahr 2025 mit einem Umsatzanteil von 38,95 % an und ist auf dem Weg zur schnellsten CAGR von 5,44 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schaumglas Markttrends und Einblicke

Treiber Wirkungsanalyse*

| Treiber | () % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Einführung von Schaumglas als Leichtfüllmaterial in der Verkehrsinfrastruktur | +1.10% | Nordamerika & Europa, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Energieeffizienzvorschriften fördern die Nachfrage nach Hochleistungsdämmung | +0.80% | Global, mit stärkster Durchsetzung in der EU & Nordamerika | Langfristig (≥ 4 Jahre) |

| Industrielle Nutzung chemisch inerter Dämmung in LNG- und Kryogenlagerhaltung | +0.70% | Global, konzentriert in energieproduzierenden Regionen | Mittelfristig (2–4 Jahre) |

| Recyclingmandatgesteuertes Angebotswachstum von Scherben für die Schaumglasproduktion | +0.60% | Europa führend, Nordamerika & Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| 3-D gedruckte Schaumglaskomponenten für den modularen Bau | +0.50% | Frühe Einführung in Nordamerika & Europa, Skalierung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Schaumglas als Leichtfüllmaterial in der Verkehrsinfrastruktur

Straßenbaubehörden validieren Schaumglaszuschlagstoffe als strukturelle Lösung bei Projekten auf weichem Untergrund. Die Bundesfernstraßenverwaltung dokumentierte Lastreduzierungen von bis zu 75 % bei Brückenwiderlager im Vergleich zu herkömmlicher Steinfüllung. Geringere Lasten senken die Gründungskosten und verbessern die seismische Toleranz, während die Entwässerungs- und Wärmeeigenschaften des Materials Frosthebungen eindämmen. Feldversuche in Norwegen berichteten von zwei Wintersaisonen ohne Frostdurchdringung, wodurch der Bedarf an zusätzlichen Frostschutzschichten entfiel. Diese Ergebnisse positionieren Schaumglas vom Dämmmaterial zum technisch entwickelten Leichtfüllmaterial um.

Steigende Energieeffizienzvorschriften fördern die Nachfrage nach Hochleistungsdämmung

Überarbeitete Vorschriften in der Europäischen Union und Nordamerika priorisieren ganzheitliche Gebäudeenergieergebnisse, was Architekten dazu veranlasst, Materialien mit zuverlässiger Wärmeleistung über Jahrzehnte auszuwählen. FIW-Studien zeigen, dass Schaumglas die Wärmeleitfähigkeit innerhalb der Auslegungsgrenzwerte über 50 Jahre beibehält. Seine anorganische Matrix widersteht Feuchtigkeit, mikrobiellem Wachstum und dem Abbau, der Polymerschäume beeinträchtigt. Regionen mit kaltem Klima nutzen ein Betriebsfenster von –269 °C bis +482 °C, um eine einzige Dämmstofflösung über alle Temperaturzonen hinweg festzulegen.

Industrielle Nutzung chemisch inerter Dämmung in LNG- und Kryogenlagerhaltung

Große LNG-Tanks erfordern Materialien, die thermischer Wechselbeanspruchung und Kohlenwasserstoffeinwirkung standhalten, ohne dass die Wärmeleitfähigkeit driftet. Geschlossenzelliges Schaumglas, das unter 30.000-m³-Tanks eingesetzt wird, hilft Betreibern, den Abkochverlust unter 0,08 Gew.-% pro Tag zu halten[1]Fan Yang et al., "e;Optimales Design des Kryogen-Dämmungssystems für große LNG-Speichertanks,"e; doi.org . In petrochemischen Anlagen vermeidet seine anorganische Beschaffenheit Spannungsrisse und Korrosion, was Abschaltrisiken und Gesamtbetriebskosten reduziert. Planende betonen die Materialintegrität über die Betriebslebensdauer von Geräten in aggressiven Umgebungen.

3-D gedruckte Schaumglaskomponenten für den modularen Bau

Die Materialextrusionsforschung liefert druckbare Aufschlämmungen, die in situ schäumen, und eröffnet Wege für maßgeschneiderte, leichte Paneele. Frühe Pilotprojekte demonstrieren geformte Blöcke, die Dämmung, Entwässerung und Brandschutz in einem einzigen Bauteil integrieren. Die Einführung entwickelt sich von Prototypen zur Kleinserienfertigung in Nordamerika, während Europa in automatisierte Montagelinien investiert[2]Veronica Gonzalez, "e; 3D-Druckformel könnte die Zukunft des Schaumstoffs verändern,"e; phys.org .

Hemmnisse Wirkungsanalyse*

| Hemmnis | () % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hoher Kapitalinvestitionsbedarf für Produktionslinien | -0.90% | Global, insbesondere Schwellenmärkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb durch günstigere Polymerschäume und Mineralwolle | -0.70% | Global, am intensivsten in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Designflexibilität für ästhetische architektonische Anwendungen | -0.40% | Nordamerika & Europa, Premium-Architektursegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalinvestitionsbedarf für Produktionslinien

Der Bau einer modernen Schaumglasanlage erfordert 50–100 Millionen USD für Hochtemperaturöfen, Schäumungssysteme und Emissionsschutzanlagen[3]S.V. Fedosov et al., "e;Parametrische Optimierung der Wärmebehandlung von Schaumglas,"e; iopscience.iop.org . Schwellenmärkte haben Schwierigkeiten, geduldiges Kapital und spezialisiertes Ingenieurtalent zu mobilisieren, was die lokale Versorgung verzögert. Die Mindestkapazität für effiziente Produktion übersteigt häufig die inländische Nachfrage, was die Abhängigkeit von Importen verstärkt und eine moderate Branchenkonsolidierung aufrechterhält.

Preiswettbewerb durch günstigere Polymerschäume und Mineralwolle

Expandiertes Polystyrol und Mineralwolle unterbieten Schaumglas beim Kaufpreis um 40–60 % und stellen eine Herausforderung für die Akzeptanz bei Wohn- und mittleren Gewerbeprojekten dar. Bauherren, die sich auf die Anfangskosten konzentrieren, wägen selten die jahrzehntelange Leistung ab. Die Feuerfestigkeit von Mineralwolle schränkt den wahrgenommenen Vorteil von Schaumglas ein, insbesondere dort, wo Scherbenversorgung oder Energiekosten die Produktpreise in die Höhe treiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz geschlossenzelliger Produkte treibt Marktreife voran

Geschlossenzellige Produkte hielten 2025 einen Schaumglas Marktanteil von 61,35 %, was die starke Akzeptanz in industriellen Prozessrohrleitungen und erdberührenden Gebäudehüllen widerspiegelt, wo Dampfdichtigkeit entscheidend ist. Das Segment profitiert von Druckfestigkeiten über 4 MPa, die tragende Anwendungen bei LNG-Tanks und Kühlhausböden unterstützen. Hybridzellige Materialien, die geschlossene und offene Poren verbinden, sollen mit einer CAGR von 5,69 % wachsen, da Formulierer die Dichten für strukturelle und akustische Leistung optimieren.

Offenzellige Varianten bleiben eine Nische, gewinnen aber an Bedeutung bei Architekturelementen, die Schallabsorption und Atmungsaktivität priorisieren. Zertifizierungen für die Innenraumluftqualität verweisen nun auf dampfdurchlässige Dämmung und schaffen eine Nachfrage nach offenzelligen Platten in Schulen und Gesundheitsprojekten. Hersteller, die über 60 % Recyclingglas integrieren, erfüllen Anforderungen für Grüne-Gebäude-Zertifikate und Kreislaufwirtschaftsziele.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Additive Fertigung gestaltet Produktionsparadigmen neu

Kontinuierliche Schäumung in Tunnelöfen entfiel 2025 auf 62,60 % der Schaumglas Marktgröße und profitiert von jahrzehntelangen schrittweisen Effizienzgewinnen. Der Ansatz eignet sich hervorragend für lange Serien von Standard-Platten und -Blöcken. Die additive Fertigung hingegen wird mit einer CAGR von 5,78 % wachsen, da sie komplexe Geometrien für modulare Fassaden und maßgeschneiderte Industrieteile erschließt.

Die chargenweise Schäumung bleibt relevant, wo die Dichtesteuerung Vorrang vor dem Maßstab hat, beispielsweise bei feuerfesten Rohrstützen. Neuere Kaltexpansionsverfahren senken den Energieverbrauch auf unter 1 kWh/kg und verringern die Kostenlücke gegenüber Polymeren, während der Emissionsausstoß reduziert wird.

Nach Anwendung: Kryogensegment treibt Premium-Wachstum voran

Bauwesen und Konstruktion absorbierten 45,05 % der Nachfrage im Jahr 2025, angetrieben durch Vorschriften, die niedrigere Energieintensitäten vorschreiben. Projekte spezifizieren Schaumglasplatten für Dachterrassen und Umkehrdächer, wo Wasserbelastung Polymerschäume untergräbt. Das Kryogen- und LNG-Segment soll eine CAGR von 5,86 % verzeichnen, beflügelt durch Rekordinvestitionen in Exportterminals und Trägerschiffe.

Infrastrukturingenieure spezifizieren leichte Zuschlagstoffe zur Stabilisierung von Dämmen auf kompressiblen Böden – eine aufkommende Anwendung, die voraussichtlich zunimmt, wenn mehr Verkehrsbehörden das Material qualifizieren. Wasseraufbereitungsbecken und Biogasanlagen bilden eine kleinere, aber wachsende Nische aufgrund der chemischen Inertheit von Schaumglas.

Nach Endverbraucherbranche: Industriesektor führt Wachstum und Einführung an

Industrielle Einrichtungen trugen 2025 45,80 % des Umsatzes bei und sind bis 2031 auf eine CAGR von 5,92 % ausgerichtet, da Raffinerien, Chemiewerke und Lebensmittelproduzenten veraltete Dämmung nachrüsten. Planende schätzen die Beständigkeit von Schaumglas gegenüber Ölverschüttungen, Lösungsmitteln und mikrobiellem Befall. Gewerbliche Immobilieneigentümer setzen das Material in Rechenzentren und Kühlkettenlägern ein und verweisen auf vermiedene Wartungskosten und Energieeinsparungen.

Die Nutzung im Wohnbereich bleibt bescheiden, doch hochwertige Einzelhausbauer in Nordamerika und Nordeuropa integrieren zunehmend Schaumglasplatten unter Bodenplatten, um Wärmebrücken zu mindern. Marketingallianzen mit Zertifizierungsstellen für grünes Bauen zielen darauf ab, das Verbraucherbewusstsein für die Lebenszyklusvorteile zu schärfen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 2025 38,95 % des globalen Umsatzes und entwickelt sich mit einer CAGR von 5,44 %. Die chinesische Industriepolitik zur Förderung energieeffizienter Fertigung unterstützt die weitverbreitete Einführung in petrochemischen Clustern entlang des Jangtsekiang. Japans Materialsektor erprobt die additive Fertigung zur Lieferung hochpräziser Schaumeinlagen für die seismische Isolierung. Südkoreas Werften spezifizieren geschlossenzellige Blöcke in LNG-Trägerschiffen und festigen damit die regionale Führungsposition.

Nordamerika bildet eine reife Nachfragebasis, gestützt durch strenge Gebäudehüllenvorschriften. Bundes- und staatliche Investitionen in die Brückenresilienz haben einen neuen Weg für leichte Zuschlagstoffe eröffnet. Kanadas kaltes Klima positioniert Schaumglas als Einzelmateriallösung von Fundamenten bis zu Dachtechnologieräumen.

Europa profitiert von einem dichten Recyclingnetzwerk, das qualitativ hochwertiges Scherbenglas zu wettbewerbsfähigen Preisen liefert. Deutschland und die Schweiz beherbergen bedeutende Hersteller, die in benachbarte Bau- und Prozessindustrie-Hubs exportieren. Nordische Erfahrungen mit Permafrost-Highways liefern Leistungsdaten, auf die globale Planer nun verweisen.

Wettbewerbslandschaft

Die Branche weist eine moderat konsolidierte Konzentration auf. Die Übernahme von Pittsburgh Corning durch Owens Corning im Jahr 2017 bündelte Premium-Zellglas-Vermögenswerte innerhalb eines breiten Dämmungsportfolios. Foamit Group wird die Kapazität in seinem norwegischen Werk bis Mitte 2025 verdoppeln und dabei zwei elektrische Linien hinzufügen, die das regionale Angebot skalieren und gleichzeitig Emissionen reduzieren.

Die Strategie konzentriert sich auf regionale Produktion, um den Frachtaufwand für Blöcke mit geringer Dichte zu minimieren. Führende Unternehmen kooperieren mit Recyclingbetrieben wie Strategic Materials, um Scherbenglas-Ströme zu sichern und Kohlenstoff-Credentials festzuschreiben. Forschungs- und Entwicklungspipelines betonen Bindemittelchemien, die für den 3-D-Druck geeignet sind, mit dem Ziel, Struktur-Eigenschafts-Verbesserungen zu patentieren anstatt Massenvolumina zu verfolgen.

Branchenführer im Schaumglas Markt

AeroAggregates of North America, LLC

SCHLÜSSELBAUER Geomaterials GmbH

Glapor Werk Mitterteich GmbH

Misapor

Owens Corning

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Owens Corning hat eine größere Investition in seinem FOAMGLAS Dämmwerk in Klášterec, Tschechische Republik, angekündigt, um die Produktionskapazität um 50 % zu erhöhen und die Kohlenstoffintensität zu senken, was den Fokus auf Nachhaltigkeit und Innovation im Markt für Bauprodukte unterstreicht.

- März 2024: Foamit Group wird seine Schaumglas-Fertigungskapazität in seinem Werk in Onsøy, Norwegen, verdoppeln. Im Rahmen der ersten Phase des Programms werden im ersten Halbjahr 2025 zwei neue elektrische Produktionslinien installiert, wodurch die Schaumglas-Fertigungskapazität um rund 130.000 m³ gesteigert wird.

Globaler Schaumglas Marktbericht – Umfang

Der Schaumglas Marktbericht enthält:

| Offenzellig |

| Geschlossenzellig |

| Hybridzellig |

| Kontinuierliche Schäumung |

| Chargenweise Schäumung |

| Additive Fertigung (3-D-Druck) |

| Bauwesen und Konstruktion |

| Infrastruktur und Ingenieurbau |

| Industrielle und chemische Verarbeitung |

| Kryogen und LNG |

| Landwirtschaft und Wasseraufbereitung |

| Sonstige Anwendungen (Dachgranulate, Landschaftsgestaltung) |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Offenzellig | |

| Geschlossenzellig | ||

| Hybridzellig | ||

| Nach Herstellungsverfahren | Kontinuierliche Schäumung | |

| Chargenweise Schäumung | ||

| Additive Fertigung (3-D-Druck) | ||

| Nach Anwendung | Bauwesen und Konstruktion | |

| Infrastruktur und Ingenieurbau | ||

| Industrielle und chemische Verarbeitung | ||

| Kryogen und LNG | ||

| Landwirtschaft und Wasseraufbereitung | ||

| Sonstige Anwendungen (Dachgranulate, Landschaftsgestaltung) | ||

| Nach Endverbraucherbranche | Wohngebäude | |

| Gewerbe | ||

| Industrie | ||

| Nach Geographie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Schaumglas Marktes?

Die Schaumglas Marktgröße beläuft sich im Jahr 2026 auf insgesamt 2,96 Milliarden USD.

Wie schnell wird das Wachstum des Schaumglas Marktes erwartet?

Für die Branche wird eine CAGR von 4,97 % zwischen 2026 und 2031 prognostiziert.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik entfällt 2025 auf 38,95 % des Umsatzes und verzeichnet die schnellste CAGR-Prognose von 5,44 %.

Welches Anwendungssegment wächst am schnellsten?

Das Kryogen- und LNG-Dämmsegment soll bis 2031 mit einer CAGR von 5,86 % wachsen.

Welche Faktoren hemmen eine breitere Einführung von Schaumglas?

Hohe Kapitalkosten für Produktionslinien und Preiswettbewerb durch kostengünstigere Polymerschäume dämpfen das Wachstum, insbesondere in preissensiblen Märkten.

Seite zuletzt aktualisiert am: