Glasszintillator-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 34.71 Milliarden US-Dollar |

| Marktgröße (2031) | 43.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

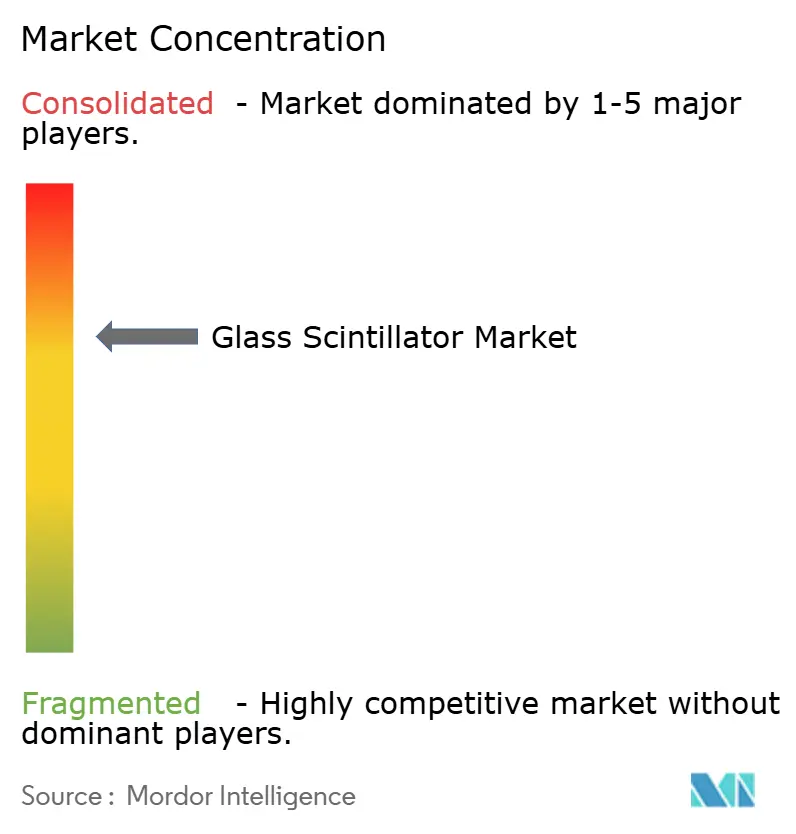

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glasszintillator-Marktanalyse von Mordor Intelligence

Die Größe des Glasszintillator-Marktes wird voraussichtlich von USD 33,25 Milliarden im Jahr 2025 auf USD 34,71 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,39 % über den Zeitraum 2026–2031 USD 43,03 Milliarden erreichen. Eine stetige Beschaffungspipeline für Heimatschutz-Rucksackdetektoren, gepaart mit onkologiebedingten PET/CT-Upgrades in Krankenhäusern im asiatisch-pazifischen Raum, treibt die Basisnachfrage an, obwohl das Lichtausbeute-Defizit, das Glas nach wie vor von kristallinen Alternativen trennt, weiterhin besteht. Lieferanten konzentrieren sich auf angereicherte Li-6- und B-10-Formulierungen, die die Neutronenempfindlichkeit und Gammadiskriminierung verbessern, während Laborfortschritte bei mit Mangan und Cer dotierten Phosphat-Wirtsmatrizen die GS20-Referenzleistung annähern. Die Integration mit Silizium-Photomultipliern (SiPMs) ist ein weiterer Wachstumstreiber, da der 395-nm-Emissionspeak von ceriumaktiviertem Glas mit den Quanteneffizienz-Optimalbereichen von SiPMs übereinstimmt. Die Kapitalbildung bleibt selektiv; nur vertikal integrierte Akteure mit Isotopenanreicherungsverträgen, hermetischen Verkapselungslinien und mehrjährigen Qualifizierungshistorien können die Leistungsschwellen gemäß ANSI N42.53 und IEC 62401 erfüllen, was den Glasszintillator-Markt mäßig konzentriert hält.

Wichtigste Erkenntnisse des Berichts

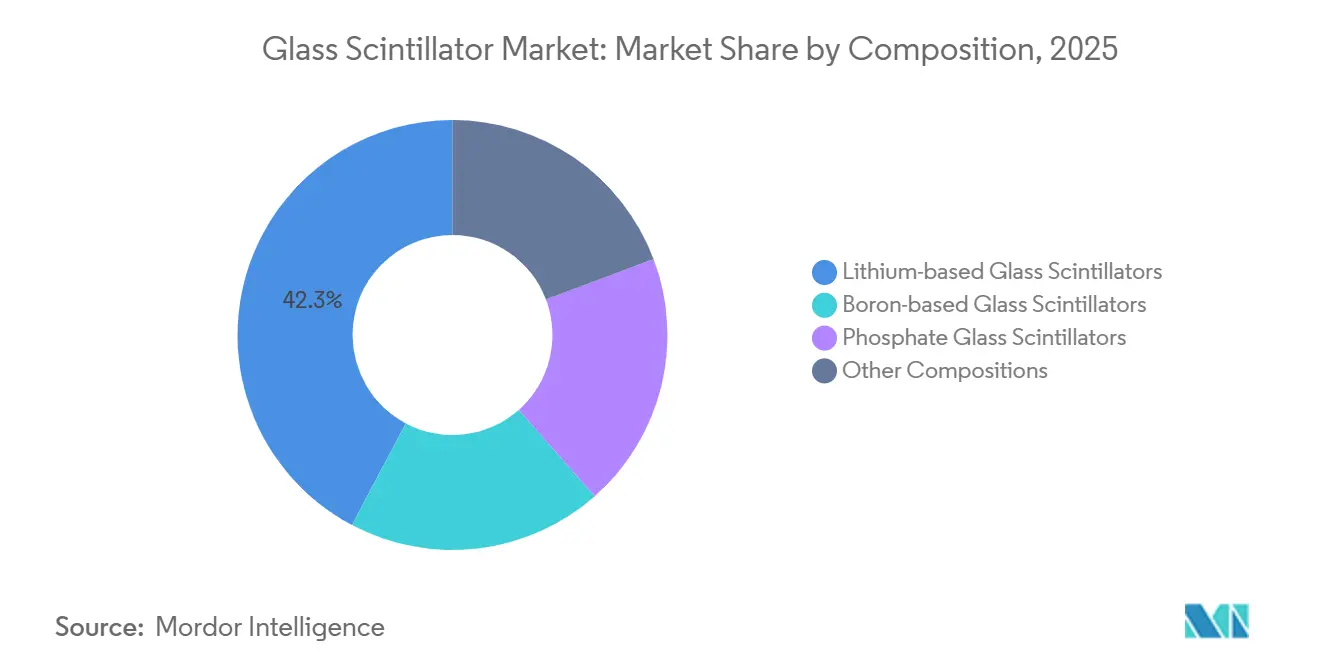

- Nach Zusammensetzung führten lithiumbasierte Glasszintillatoren mit einem Marktanteil von 42,26 % am Glasszintillator-Markt im Jahr 2025, während Phosphatglasszintillatoren bis 2031 voraussichtlich mit einem CAGR von 5,11 % wachsen werden.

- Nach Anwendung entfiel auf die medizinische Bildgebung im Jahr 2025 ein Marktanteil von 31,87 % am Glasszintillator-Markt, während das Segment Sicherheit und Verteidigung bis 2031 voraussichtlich mit einem CAGR von 5,34 % wachsen wird.

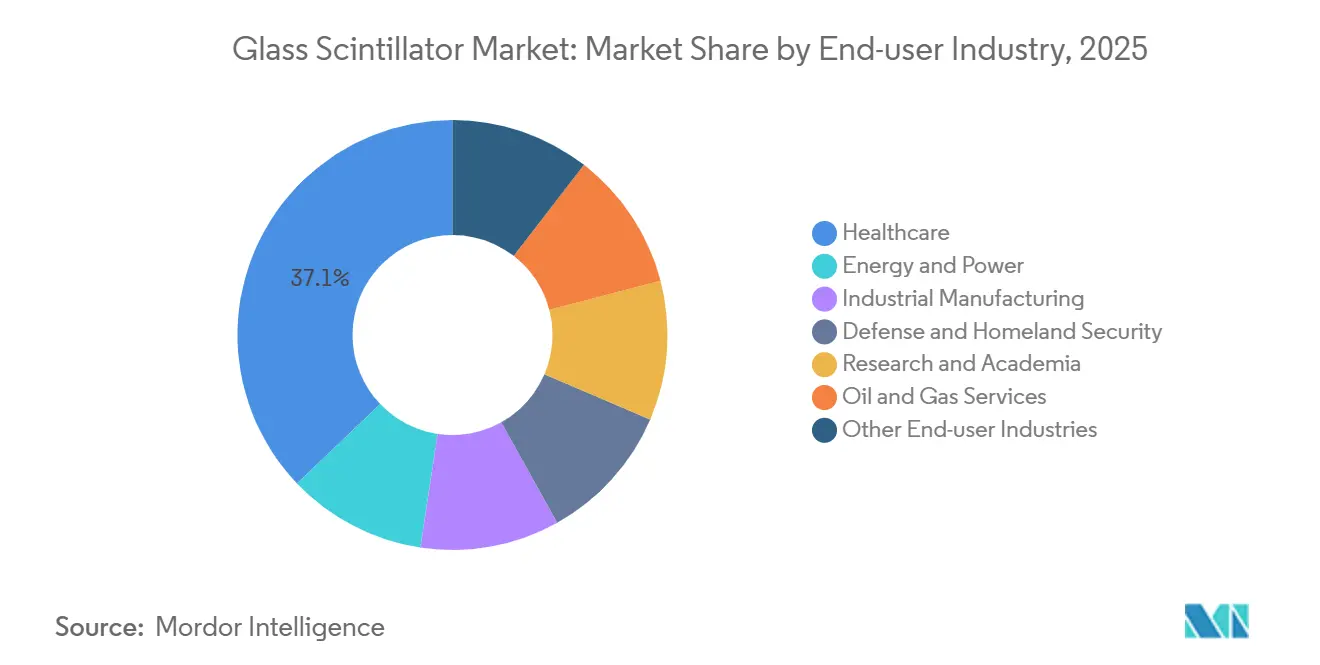

- Nach Endverbraucherbranche entfiel auf das Gesundheitswesen im Jahr 2025 ein Marktanteil von 37,14 % am Glasszintillator-Markt, während Verteidigung und Heimatschutz bis 2031 voraussichtlich mit einem CAGR von 5,47 % wachsen wird.

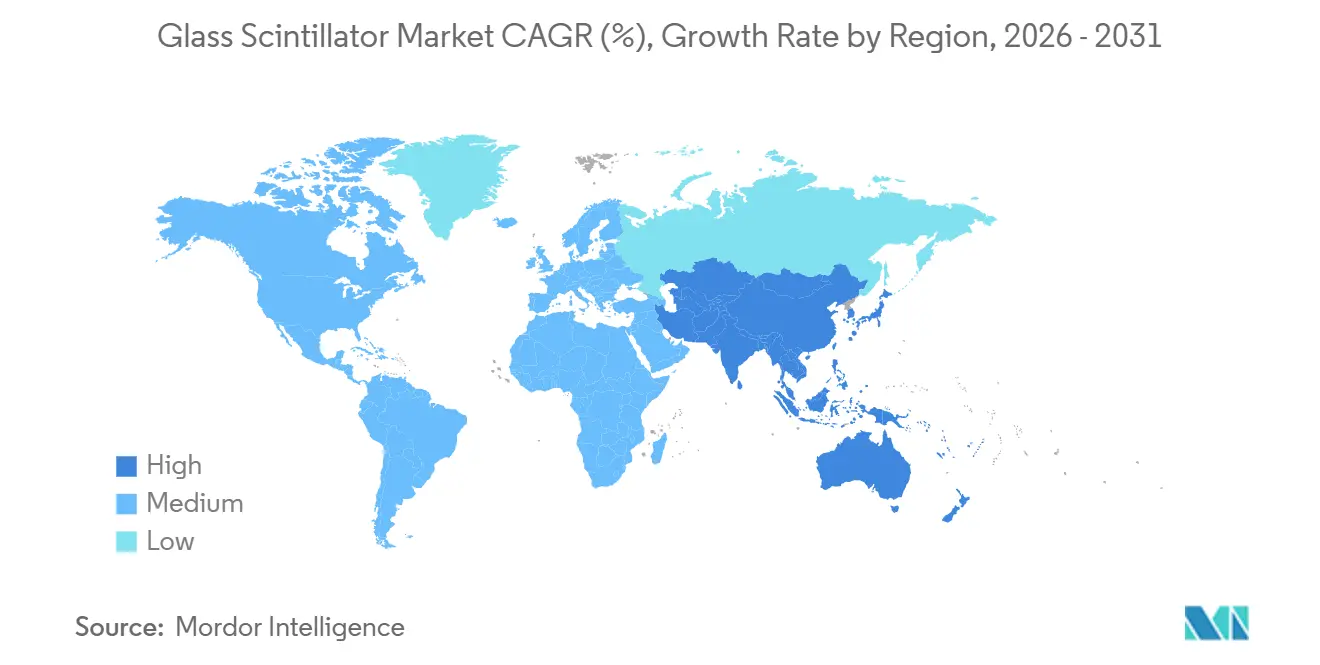

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 40,77 % am Glasszintillator-Markt, während der asiatisch-pazifische Raum voraussichtlich mit dem höchsten CAGR von 5,87 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Glasszintillator-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in der Strahlungsdetektion und nuklearen Sicherheit | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung in der medizinischen Bildgebung (PET/CT) | +0.9% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachstum der industriellen zerstörungsfreien Prüfung (ZfP) | +0.6% | Nordamerika und EU-Luft- und Raumfahrtzentren, ASEAN-Fertigungskorridore | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionen in den Heimatschutz nach 2025 | +0.8% | Nordamerika, Vereinigtes Königreich, ausgewählte Staaten des Nahen Ostens | Kurzfristig (≤ 2 Jahre) |

| Integration mit photonischen Chipsensoren | +0.4% | Globale Forschungs- und Entwicklungszentren (USA, Japan, Deutschland) | Langfristig (≥ 4 Jahre) |

| CubeSat- und Kleinsatellitenmissionen benötigen ultraleichte Detektoren | +0.3% | Globale Raumfahrtbehörden und kommerzielle Betreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in der Strahlungsdetektion und nuklearen Sicherheit

Nationale Programme zur Stärkung fester und mobiler Strahlungsüberwachungsnetze werden ausgebaut; das Vereinigte Königreich hat im Jahr 2024 tragbare, handgehaltene und Portalsysteme im Rahmen seines Radiologischen Nukleardetektionsrahmens vorqualifiziert. Lithiumglasanordnungen nutzen den thermischen Neutronenwirkungsquerschnitt von Li-6 von 940 Barn und bieten Integratoren einen kompakten Zweimodus-Detektor, der sperrigere He-3-Röhren ersetzt. Die DHS-Rucksackdetektor-Umfrage vom Juni 2025 hob aufkommende NaI(Li)-Konfigurationen hervor, die Neutroneneinfang mit einer Gammaenergieauflösung von ≤ 8 % FWHM bei 662 keV kombinieren[1]US-Ministerium für Innere Sicherheit, „Marktumfragebericht zu spektroskopischen Rucksackdetektoren”, dhs.gov. Die Einhaltung von ANSI N42.53 ist zu einem entscheidenden Beschaffungskriterium geworden, das Aufträge auf Anbieter mit nachgewiesenen Isotopenanreicherungsverbindungen und hermetischer Versiegelungskompetenz beschränkt. Da Grenzübergänge, Seehäfen und Verkehrsknotenpunkte eine gleichzeitige Neutronen- und Gammadetektion erfordern, wird erwartet, dass die Marktdurchdringung von Glasszintillatoren dort zunimmt, wo Lieferketten großflächige Li-6-Platten neben Niedriguntergundkristallen liefern können.

Zunehmende Verbreitung in der medizinischen Bildgebung (PET/CT)

Multimodalitäts-Gantries, die PET, SPECT und CT in einer Einheit integrieren, werden zum onkologischen Standard, wie die FDA-Zulassung des AnyScan 3.0 von Mediso im Dezember 2025 zeigt[2]Arzneimittel- und Gesundheitsprodukte-Regulierungsbehörde, „Mediso AnyScan 3.0 Zulassung”, fda.gov. Während diese Systeme für Kern-Gammakameras auf Kristalle angewiesen sind, können Hilfsdetektorbanken für Hochdurchsatz- und Niedrigauflösungsaufgaben Glasarrays verwenden, um Materialkosten zu senken und größere Stellflächen zu ermöglichen. Die Expansion von Onkologiezentren in China und Indiens öffentlich-private Diagnostikinitiativen erhöhen die Stückzahlen und wecken Interesse an ceriumdotierten Glaskeramiken mit einer Detektionsgrenze von 50 nGy/s, die für Niedrigdosis-CT-Workflows geeignet sind. Die regulatorische Angleichung an NEMA NU 2-2018 gewährleistet strenge Energieauflösungsspezifikationen. Pilotinstallationen zeigen, dass Glasplatten die Schwächungskorrektur und Scout-Bildgebung übernehmen können, ohne klinische Arbeitsabläufe zu stören. Diese betrieblichen Vorteile positionieren Glasszintillatoren für eine breitere Verbreitung in Provinz- und mittelgroßen Krankenhäusern, wo die Kosten pro Scan gegenüber einer räumlichen Auflösung unter 5 mm priorisiert werden.

Wachstum der industriellen zerstörungsfreien Prüfung (ZfP)

Additive Fertigungslinien in der Luft- und Raumfahrt sowie bei medizinischen Implantaten erfordern schnelle radioskopische Inspektionen zur Bestätigung der Schichtfusion und Erkennung von Hohlräumen. Hybride organisch-anorganische Gläser mit einer Abklingzeit von 4,72 ns ermöglichen Bildraten von ≥ 1.000 Hz und eliminieren Bewegungsunschärfeprobleme, die mit herkömmlichem GS20 mit einer Abklingzeit von 60–100 ns verbunden sind. Im Ölfeldsegment wird Li-6-Glas in Hochtemperatur-Kabelwerkzeugen eingesetzt, die für über 200 °C ausgelegt sind, während Mn2+-dotiertes Fluoroaluminosilikatglas bei 573 K 61 % der Lumineszenz beibehält und damit BGOs Restreflexion von 1 % übertrifft. ISO-9712-Zertifizierung und ASME-Abschnitt-V-Rückverfolgbarkeit sind für Verträge unerlässlich, und Anbieter mit automatisierten Kalibriersystemen erlangen einen Wettbewerbsvorteil. Da die industrielle Computertomografie auf die Inline-Inspektion übergeht, wird erwartet, dass Dünnfilm-Glasschirme auf großflächigen CMOS-Sensoren Marktanteile von Kunststoffszintillatoren übernehmen.

Anstieg der Investitionen in den Heimatschutz nach 2025

Der Auftrag vom Juli 2025 im Wert von 1,7 Millionen GBP für Kromeks D3S-ID-Detektoren markiert die erste Phase eines vierjährigen britischen Rahmenvertrags, der auf Rucksacklösungen unter 10 kg mit integrierten Neutronenzählern setzt. Ähnliche NATO-Budgets priorisieren verdeckte Operationen für Stadtpatrouillen und Veranstaltungssicherheit. Glasplatten, die in gebogene oder ultradünne Formen gegossen werden können, ermöglichen es Integratoren, Detektoren in Westen und Aktentaschen einzubetten, ohne die Ergonomie zu beeinträchtigen. Luxium Solutions bietet schlüsselfertige GS20-Baugruppen an, die auf Kundenvorgaben vorkalibriert sind und Integrationszeiten verkürzen. Da die globale He-3-Knappheit die Betriebskosten für Proportionalzähler in die Höhe treibt, ersetzen Glasszintillatoren diese Systeme zunehmend in Zoll-, Polizei- und Feuerwehr-Rettungsflotten und erweitern ihre Marktpräsenz in Sicherheitsanwendungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringere Lichtausbeute im Vergleich zu Kristallszintillatoren | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und Prozesskomplexität für Li-6/B-10-Gläser | -0.5% | Global, akut in Regionen ohne Isotopentrennungskapazität | Kurzfristig (≤ 2 Jahre) |

| Knappheit und Preisvolatilität angereicherter Isotope | -0.4% | Global, am stärksten im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strahlungsinduzierte Glasverdunkelung über 10³ Gy | -0.3% | Lokal begrenzt auf Hochfluss-Forschungsreaktoren und Einrichtungen für abgebrannte Brennelemente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringere Lichtausbeute im Vergleich zu Kristallszintillatoren

Kommerzielle Glasszintillatoren emittieren 2.000–3.500 Photonen/MeV, was deutlich unter den 40.000 Photonen/MeV von Lanthanbromid liegt, was zu Energieauflösungsgrenzen von 13–18 % FWHM bei 662 keV führt. Während Ce3+-dotierte Lithiumsilikate in Laborumgebungen 7.058 Photonen pro thermischem Neutron erreicht haben, erfordern diese Prototypen eine Skalierung und Validierung der Strahlungshärte vor der Kommerzialisierung. Die geringere Signalamplitude erfordert größere aktive Flächen oder höhere SiPM-Verstärkungen, was beides Kosten und Rauschen erhöht. Anbieter erforschen Co-Dotierung mit Mangan zur Verbesserung von Energietransferkaskaden und entwickeln Glaskeramik-Nanokomposite, die szintillierende Phasen in situ nukleieren. Diese Innovationen erhöhen jedoch die Fertigungskomplexität und die Anforderungen an die Qualitätskontrolle. Solange die Produktionsausbeuten nicht konsistent 10.000 Photonen/MeV überschreiten, werden Glasszintillatoren in Premium-Spektroskopie-Anwendungen, die von Kristallszintillatoren dominiert werden, weniger wettbewerbsfähig bleiben.

Hohe Kosten und Prozesskomplexität für Li-6/B-10-Gläser

Die Li-6-Anreicherung umfasst elektromagnetische Trennung, wobei die Rohstoffpreise 50–100 Mal höher sind als bei natürlichem Lithium. Die Isotopenlieferkette ist in den Vereinigten Staaten, Russland und China konzentriert, was geopolitische Risiken schafft. Jeder GS20-Detektor durchläuft Chargentests auf Neutronenpeakauflösung und Peak-zu-Tal-Verhältnis, was eine arbeitsintensive Qualitätskontrolle hinzufügt, die kleinere Unternehmen nicht leicht absorbieren können. Ähnliche Herausforderungen betreffen B-10-Glas, bei dem die Anreicherung die Gamma-Selbstabschirmung adressiert, aber die Rohstoffkosten erheblich erhöht. Infolgedessen bevorzugt der Markt vertikal integrierte Produzenten mit langfristigen Isotopenverträgen, was die Möglichkeiten für neue Marktteilnehmer ohne erhebliche finanzielle Ressourcen oder Zugang zu Anreicherungsanlagen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusammensetzung: Lithiumbasierte Glasszintillatoren sichern Marktanteil, Phosphatglasszintillatoren beschleunigen

Lithiumbasierte Glasszintillatoren machten 42,26 % des Umsatzes im Jahr 2025 aus, wobei angereichertes Li-6-Glas neutronenempfindliche Anwendungen wie Rucksackdetektoren und Bohrlochprotokollierungswerkzeuge dominiert. Diese Anwendungen profitieren von kompakten Geometrien und einem Einfangwirkungsquerschnitt von 940 Barn. Phosphatglasszintillatoren werden bis 2031 voraussichtlich mit einem CAGR von 5,11 % wachsen, angetrieben durch mit Cer und Terbium co-dotierte Chemikalien, die die Photonenausbeuten verbessern und sie für Zweimodus-Gamma-Neutronen-Anwendungen geeignet machen.

Laborfortschritte bei Ce3+-dotiertem Lithiumglas haben Neutronen-Lichtausbeuten erreicht, die 18 % höher sind als bei GS20, und Gammaunterdückungsverhältnisse nahe 0,23, was sich der Leistungsparität mit Kristallreferenzen annähert. Borhaltige Gläser bleiben eine Nischenlösung, insbesondere in Szenarien, in denen die Reaktivität von Li-6 Herausforderungen darstellt, wie z. B. in versiegelten Neutronenröhren, die bei Drücken bis zu 15 atm betrieben werden. Aufkommende Hybridgläser, die POPOP oder Anthrazen einbeziehen, haben Abklingzeiten auf unter 5 ns reduziert, eine Eigenschaft, die für Kilohertz-Radioskopie-Inspektionen sehr geschätzt wird. Mit fortschreitender kommerzieller Skalierung wird erwartet, dass der Markt für Phosphat- und Hybridglasszintillatoren schneller wächst als lithiumbasierte Szintillatoren. Lithiumbasierte Szintillatoren werden jedoch voraussichtlich bis 2031 aufgrund ihrer etablierten Anwendungen einen Marktanteil von über 35 % halten.

Nach Anwendung: Medizinische Bildgebung führt, Sicherheitssegment überholt

Die medizinische Bildgebung repräsentierte 31,87 % des Marktwerts im Jahr 2025, unterstützt durch PET/CT-System-Upgrades in onkologischen Zentren im asiatisch-pazifischen Raum und FDA-Zulassungen für Multimodalitätsscanner für die Niedrigdosis-Lungenscreening. Krankenhäuser bevorzugen Glasszintillatoren für Anwendungen, die eine großflächige Abdeckung gegenüber einer Auflösung unter 5 mm erfordern, wie CT-Scout-Bildgebung und Schwächungskorrektur mit Transmissionsquellen.

Das Segment Sicherheit und Verteidigung ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 5,34 % bis 2031. Das Wachstum wird durch die NATO-Beschaffung von Rucksackdetektoren angetrieben, die Gammaspektroskopie und Neutronenzählung in Plattformen unter 10 kg integrieren. Die Überwachung von Kernkraftwerken sorgt weiterhin für eine stetige Nachfrage, während die Hochenergiephysik-Kalorimetrie auf gadoliniumreiche Glaskeramiken umgeschwenkt ist, die bei niedrigeren Kosten höhere intrinsische Ausbeuten als PbWO4 bieten. Die industrielle zerstörungsfreie Prüfung (ZfP) ist ein weiterer Wachstumstreiber, da Luft- und Raumfahrthersteller Echtzeit-CT für die Qualitätskontrolle additiv gefertigter Teile einsetzen und eine Nachfrage nach schnell abklingenden Glasschirmen schaffen, die 573-K-Offeninspektionen standhalten können. Diese vielfältigen Anwendungen sichern eine anhaltende Nachfrage in verschiedenen Endmärkten.

Nach Endverbraucherbranche: Gesundheitswesen dominiert, Verteidigung beschleunigt

Die Gesundheitsbranche machte 37,14 % des Umsatzes im Jahr 2025 aus, was die zunehmende Abhängigkeit von hybriden Bildgebungsplattformen in onkologischen und kardiologischen Arbeitsabläufen widerspiegelt. Während der Anteil von Glasszintillatoren an der Krankenhausbeschaffung bescheiden bleibt, wächst er, da kostenbewusste Einrichtungen kostengünstige sekundäre Detektorlösungen erkunden.

Die Verteidigungs- und Heimatschutzbranche wird bis 2031 voraussichtlich mit einem CAGR von 5,47 % wachsen, unterstützt durch Initiativen wie das Programm des britischen Innenministeriums und US-DHS-Zuschüsse zur Modernisierung veralteter Portalmonitore. Energie- und Stromversorger tragen durch Reaktorüberwachungs-Upgrades eine inkrementelle Nachfrage bei, während Industriehersteller benutzerdefinierte Aufträge für Hochtemperatur- oder Hochbildraten-Inspektionsanwendungen vorantreiben. Forschungsinstitute fördern auch langfristige Chancen durch die Entwicklung von Glaskeramik-Kompositen für Beschleuniger der nächsten Generation, die später von Lieferanten kommerzialisiert werden könnten.

Geografische Analyse

Nordamerika hielt 40,77 % des Umsatzes im Jahr 2025, angetrieben durch robuste Budgets des DHS, DOE und DOD für Rucksack- und Portaldetektoren sowie spezialisierte neutronengesteuerte Bildgebungssysteme. Mirion Technologies erweiterte seine Anlage in Tennessee im Jahr 2025 und stellte 60 Mitarbeiter ein, um der wachsenden Nachfrage nach nuklearer Instrumentierung gerecht zu werden. Die Vereinigten Staaten führen auch CubeSat-Strahlungssensorprogramme an, unterstützt durch Zuschüsse des Programms für Innovationsforschung kleiner Unternehmen (SBIR) an Universitäts-Spin-offs. In Kanada sind Detektorverkäufe an die CANDU-Reaktorüberwachung und die grenzüberschreitende Frachtüberprüfung gebunden, während Mexiko sich auf Seehafenportalmonitore unter der Anleitung der Internationalen Atomenergiebehörde (IAEA) konzentriert.

Der asiatisch-pazifische Raum wird voraussichtlich den höchsten regionalen CAGR von 5,87 % bis 2031 erreichen. Chinas Bau von Gen-III-Reaktoren erfordert Perimeter-Strahlungssysteme, während Japans schrittweise Wiederinbetriebnahme von Kernkraftwerken aktualisierte Monitore für Abklingbecken erfordert. Indiens Diagnostikpartnerschaften treiben PET/CT-Installationen voran und schaffen Möglichkeiten für Glasschwächungsplatten. Südkorea und Taiwan investieren in CubeSat-Gammaburst-Nutzlasten, die geformte Glasfenster zur Massenreduzierung vorsehen. ASEAN-Länder, darunter Vietnam, Thailand und Indonesien, setzen kostengünstige Rucksack- und Portaldetektoren ein, die von der IAEA mitfinanziert werden, und steigern die Nachfrage nach Detektorbaugruppen der mittleren Preisklasse.

Europas Markt wird vom Vereinigten Königreich, Deutschland und Frankreich angeführt. Der britische Radiologische Nukleardetektionsrahmen hat eine vorab genehmigte Anbieterliste erstellt und befindet sich auf halbem Weg durch Verträge im Wert von mehreren Millionen Pfund. Deutsche Luft- und Raumfahrtkonsortien setzen Inline-CT mit schnell abklingenden Glasschirmen ein, während Frankreichs 56-Reaktoren-Flotte einem festen 10-Jahres-Ersatzzyklus für Grenzmonitore folgt. Sanktionen haben den Zugang westlicher Originalgerätehersteller zu Russland eingeschränkt und inländische Glasforschung angeregt. Anderswo tragen Brasiliens Modernisierung von Forschungsreaktoren und Saudi-Arabiens Machbarkeitsstudien kleine, aber strategische Verträge bei und erweitern den Marktfußabdruck.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei Luxium Solutions, Proterial, Ltd., Hamamatsu Photonics, Kromek und Scintacor zusammen 53 % der globalen Kapazität im Jahr 2025 ausmachen. Luxiums fremdfinanzierter Unternehmenskauf im Jahr 2022 ermöglichte eine Diversifizierung über NaI(Tl) hinaus, wobei seine GS2-, GS20- und KG2-Glaslinien nun als schlüsselfertige Baugruppen angeboten werden, einschließlich 280-g-hermetisch versiegelter Blöcke, die nach ANSI-N42.53-Standards zertifiziert sind. Dynasils/RMDs zinnbeladenes organisches Glas hat neue Nischen in der Pulsformunterscheidung erschlossen und eine 3-FOM-Trennung bei 1 MeVee mit verbesserter Gammaenergieauflösung erreicht.

Hamamatsu integriert Li-6-Glaswafer mit seinen C14466-20-SiPM-Arrays und bietet kompakte Neutronen-Gamma-Hybridlösungen für Heimatschutz-Originalgerätehersteller an, die Einzel-Anbieter-Stacks suchen. Saint-Gobain Ceramics genießt starke Markenbekanntheit für seine GS-Serienglaser, hat den Fokus jedoch auf Keramikszintillatoren für medizinische CT-Anwendungen verlagert. Universitäts-Spin-offs wie Gadolinium Innovations und PhotonGlass entwickeln Glaskeramik-Nanokomposite mit Perowskit-Quantenpunkten, die eine Auflösung von 16,8 lp/mm und Detektionsgrenzen von 50 nGy/s erreichen. Die Pilotproduktion bleibt jedoch auf eine jährliche Produktion unter einem Kilogramm beschränkt. Die Einhaltung von ISO 9001 und IEC 62401 stärkt Angebote, während führende Akteure die interne Isotopenanreicherung nutzen, um Wettbewerbsvorteile zu erhalten. Neue Marktteilnehmer müssen entweder den Isotopenzugang durch Partnerschaften sichern oder aufkommende Nischen wie flexible Faserarrays oder Hochtemperaturbildgebung anvisieren, wo der Wettbewerb weniger gefestigt ist.

Führende Unternehmen im Glasszintillator-Markt

Hamamatsu Photonics K.K.

Scintacor

Kromek

Luxium Solutions

Proterial, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Forscher der Sheffield Hallam University begannen mit der Entwicklung neuartiger glasbasierter Sensoren, einschließlich szintillierender Glaskeramiken und metallischer Gläser, für den Einsatz in der Kernfusion. Diese Sensoren sind für den Betrieb in hochenergetischen Extremumgebungen konzipiert, in denen herkömmliche Sensoren unwirksam waren, und bieten verbesserte Strahlungshärte, Korrosionsbeständigkeit und breite Detektionsfähigkeiten für die Echtzeitüberwachung in kommerziellen Fusionsreaktoren.

- Juli 2025: Kromek erhielt einen Auftrag im Wert von über 1,7 Millionen GBP (ca. 2,2 Millionen USD) vom britischen Innenministerium für die Lieferung von tragbaren D3S-ID-Strahlungsdetektoren. Dieser Auftrag unterstrich die Bedeutung von Glasszintillatoren, die integraler Bestandteil von Strahlungsdetektionstechnologien sind, die in Sicherheits- und öffentlichen Sicherheitsanwendungen eingesetzt werden.

Berichtsumfang des globalen Glasszintillator-Markts

Glasszintillatoren sind Festkörpermaterialien, die Licht emittieren, wenn sie Strahlung ausgesetzt werden. Sie werden häufig zur Detektion von Neutronen, Röntgenstrahlen und Gammastrahlen eingesetzt. Diese Materialien werden für ihre niedrigen Kosten, ihre hohe Strahlungsschadensbeständigkeit und ihre Anpassungsfähigkeit an die Herstellung in großen, komplexen oder maßgeschneiderten Formen geschätzt. Zu den wichtigsten Typen gehören Lithium-6-basierte Gläser für die Neutronendetektion und ceriumaktivierte Gläser für Bildgebungsanwendungen.

Der Glasszintillator-Markt ist nach Zusammensetzung, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Zusammensetzung ist der Markt in lithiumbasierte Glasszintillatoren, borbasierte Glasszintillatoren, Phosphatglasszintillatoren und andere Zusammensetzungen segmentiert. Lithiumbasierte Glasszintillatoren sind weiter unterteilt in natürliches Li-Glas und angereichertes Li-6-Glas. Nach Anwendung ist der Markt in medizinische Bildgebung (PET, PET/CT, SPECT), Kernkraftwerke und Strahlungsüberwachung, Hochenergiephysik und Forschung, industrielle Inspektion/ZfP, Sicherheit und Verteidigung, weltraumgestützte und astrophysikalische Detektoren sowie andere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Gesundheitswesen, Energie und Strom, industrielle Fertigung, Verteidigung und Heimatschutz, Forschung und Wissenschaft, Öl- und Gasdienstleistungen sowie andere Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Glasszintillatoren in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Lithiumbasierte Glasszintillatoren | Natürliches Li-Glas |

| Angereichertes Li-6-Glas | |

| Borbasierte Glasszintillatoren | |

| Phosphatglasszintillatoren | |

| Andere Zusammensetzungen |

| Medizinische Bildgebung (PET, PET/CT, SPECT) |

| Kernkraftwerke und Strahlungsüberwachung |

| Hochenergiephysik und Forschung |

| Industrielle Inspektion/ZfP |

| Sicherheit und Verteidigung |

| Weltraumgestützte und astrophysikalische Detektoren |

| Andere Anwendungen |

| Gesundheitswesen |

| Energie und Strom |

| Industrielle Fertigung |

| Verteidigung und Heimatschutz |

| Forschung und Wissenschaft |

| Öl- und Gasdienstleistungen |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Zusammensetzung | Lithiumbasierte Glasszintillatoren | Natürliches Li-Glas |

| Angereichertes Li-6-Glas | ||

| Borbasierte Glasszintillatoren | ||

| Phosphatglasszintillatoren | ||

| Andere Zusammensetzungen | ||

| Nach Anwendung | Medizinische Bildgebung (PET, PET/CT, SPECT) | |

| Kernkraftwerke und Strahlungsüberwachung | ||

| Hochenergiephysik und Forschung | ||

| Industrielle Inspektion/ZfP | ||

| Sicherheit und Verteidigung | ||

| Weltraumgestützte und astrophysikalische Detektoren | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Gesundheitswesen | |

| Energie und Strom | ||

| Industrielle Fertigung | ||

| Verteidigung und Heimatschutz | ||

| Forschung und Wissenschaft | ||

| Öl- und Gasdienstleistungen | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glasszintillator-Markt?

Der Glasszintillator-Markt beläuft sich im Jahr 2026 auf USD 34,71 Milliarden und wird bis 2031 voraussichtlich USD 43,03 Milliarden erreichen, was einem CAGR von 4,39 % von 2026 bis 2031 entspricht.

Welche Anwendung wächst bis 2031 am schnellsten?

Sicherheit und Verteidigung wird bis 2031 voraussichtlich mit einem CAGR von 5,34 % wachsen.

Warum dominierten lithiumbasierte Glasszintillatoren den Umsatz im Jahr 2025?

Die Li-6-Anreicherung liefert einen Neutronenwirkungsquerschnitt von 940 Barn, der kompakte Zweimodus-Detektoren für den Heimatschutz und die Bohrlochprotokollierung ermöglicht.

Was begrenzt die Glasverbreitung in Hochdosis-Reaktorumgebungen?

Strahlungsinduzierte Verdunkelung über 10³ Gy beeinträchtigt die optische Transmission und erfordert häufigere Austausche als bei Kristall- oder Ionisationskammern.

Seite zuletzt aktualisiert am: