Marktgröße und Marktanteil des Smart-Airport-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

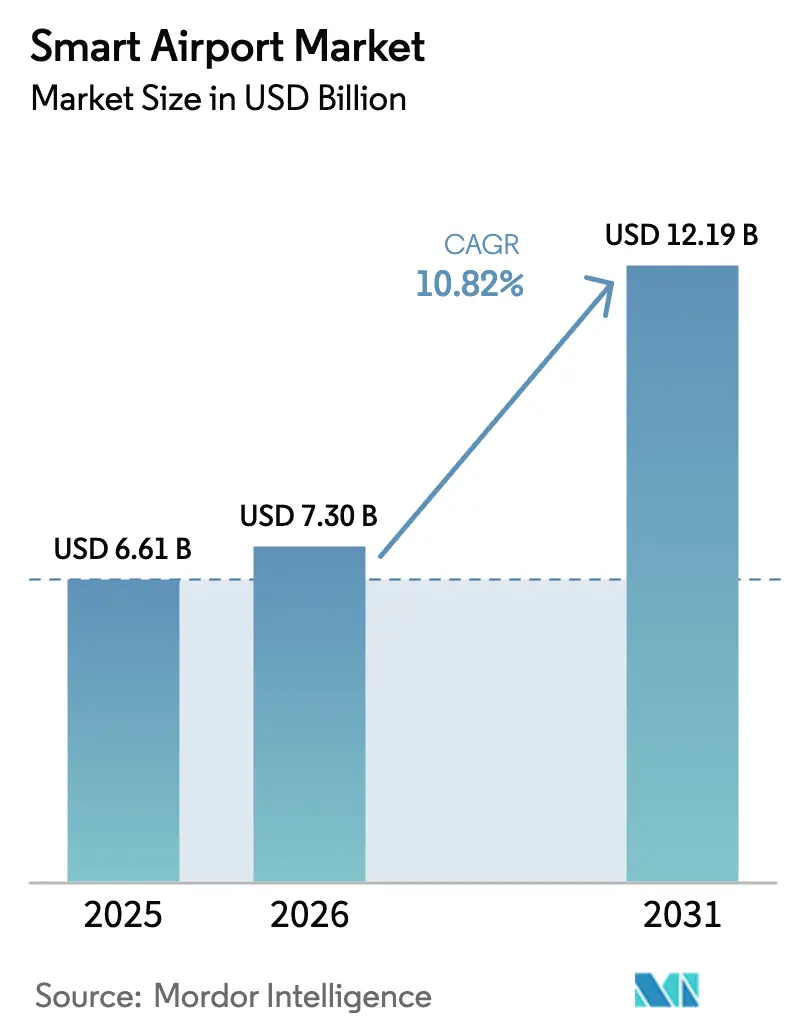

| Marktgröße (2026) | 7.30 Milliarden US-Dollar |

| Marktgröße (2031) | 12.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.82% CAGR |

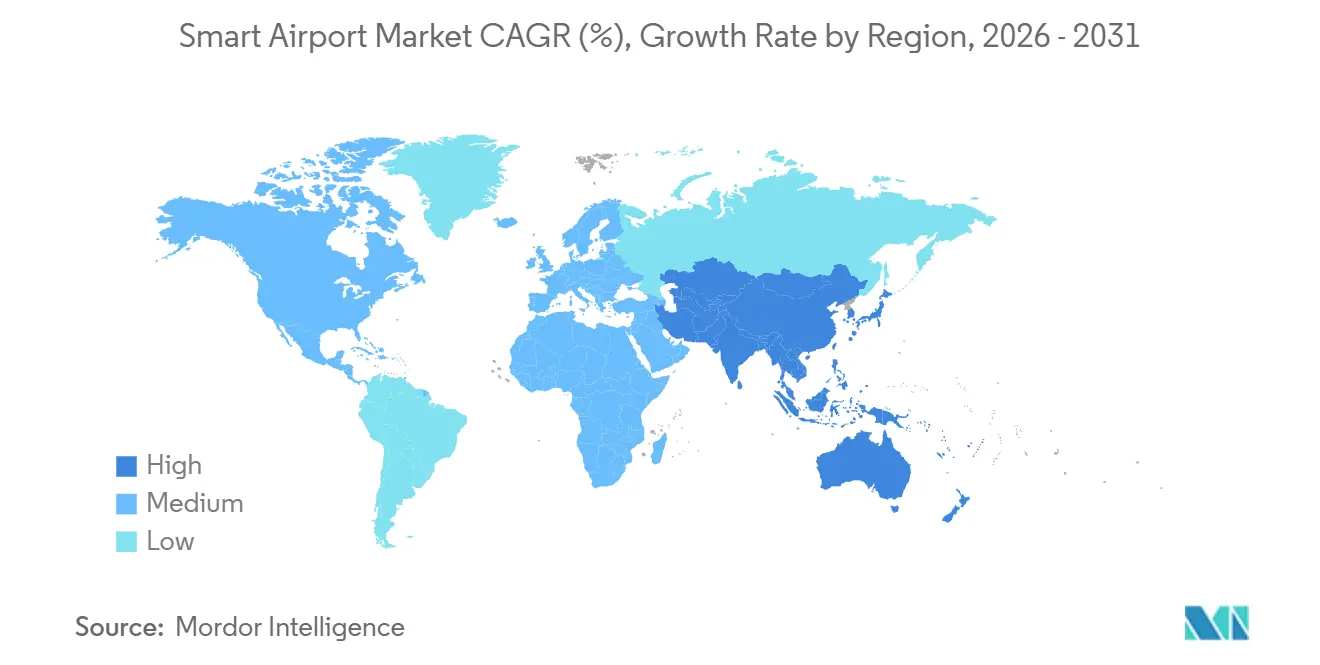

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Airport-Marktanalyse von Mordor Intelligence

Die Marktgröße des Smart-Airport-Markts soll von 6,61 Milliarden USD im Jahr 2025 auf 7,3 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,82 % über den Zeitraum 2026–2031 einen Wert von 12,19 Milliarden USD erreichen. Das Passagieraufkommen hat wieder das Niveau vor der Pandemie erreicht, was die Betreiber dazu veranlasst, von reaktiven Upgrades auf prädiktive, datengesteuerte Infrastrukturen umzusteigen, um Abfertigungszeiten zu verkürzen und nicht-aeronautische Einnahmen zu steigern. Laut IATA zeigen erste Implementierungen von biometrischen E-Gates, digitalen Zwillingen und 5G-fähigen IoT-Netzwerken, dass integrierte Plattformen kostspielige Terminalerweiterungen verzögern können, während die Passagierzufriedenheitswerte über 90 % gehalten werden. Mittelgroße Drehkreuze übernehmen diese Technologien schneller als größere Drehkreuze, indem sie modulare Cloud-Systeme an Greenfield-Standorten einsetzen und so die mit Legacy-Gateways verbundenen Nachrüstkosten von 30–40 % vermeiden, so SITA. Dienstleistungen übertreffen nun Hardware beim Wachstum, da Flughäfen Investitionsausgaben in verwaltete Verträge umleiten, die Cybersicherheit, Analysen und Software-Updates umfassen – ein Modell, das Anreize für Anbieter mit langfristiger Leistung in Einklang bringt, wie Accenture anmerkt. Regulatorische Anforderungen, wie das EU-Einreise-/Ausreisesystem und die TSA-Technologie zur Authentifizierung von Ausweisdokumenten, treiben die Technologieakzeptanz auch bei Betreibern mit begrenzten Budgets voran.

Wichtigste Erkenntnisse des Berichts

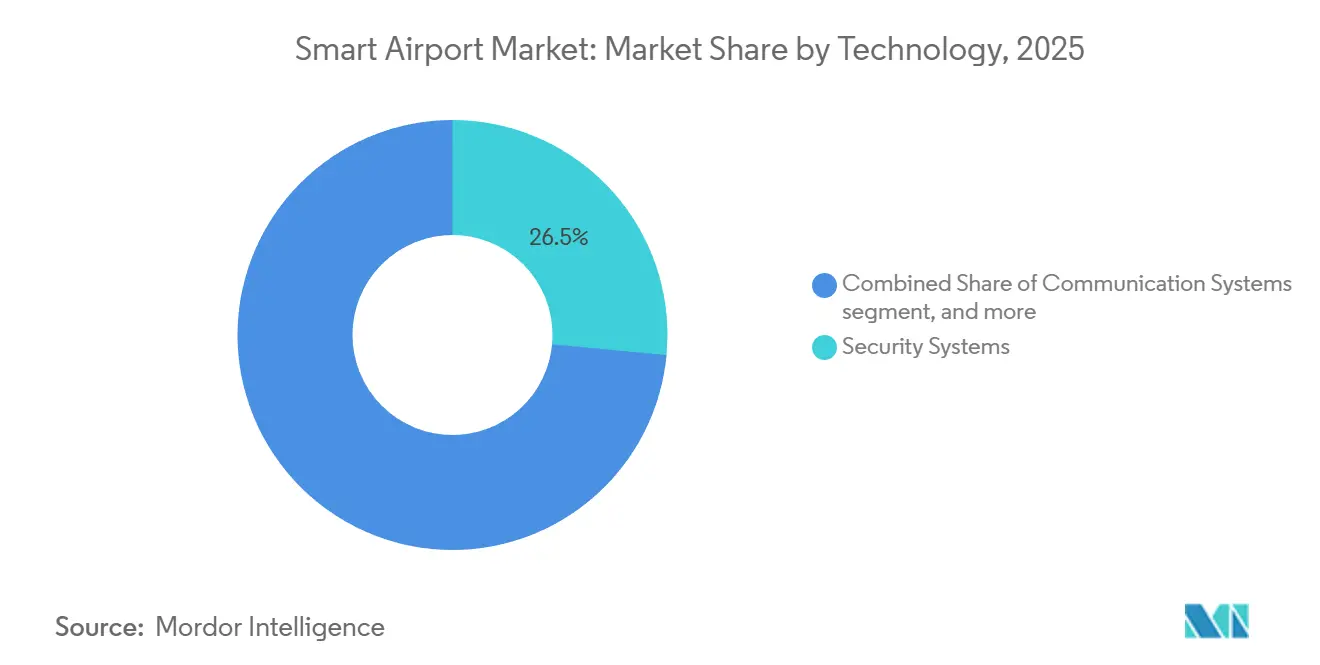

- Nach Technologie entfielen im Jahr 2025 26,49 % des Smart-Airport-Markts auf Sicherheitssysteme, während intelligente Einzelhandels- und Gastgewerbsysteme bis 2031 voraussichtlich mit einer CAGR von 13,59 % wachsen werden.

- Nach Lösung entfiel im Jahr 2025 ein Marktanteil von 44,78 % des Smart-Airport-Markts auf Hardware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,29 % wachsen werden.

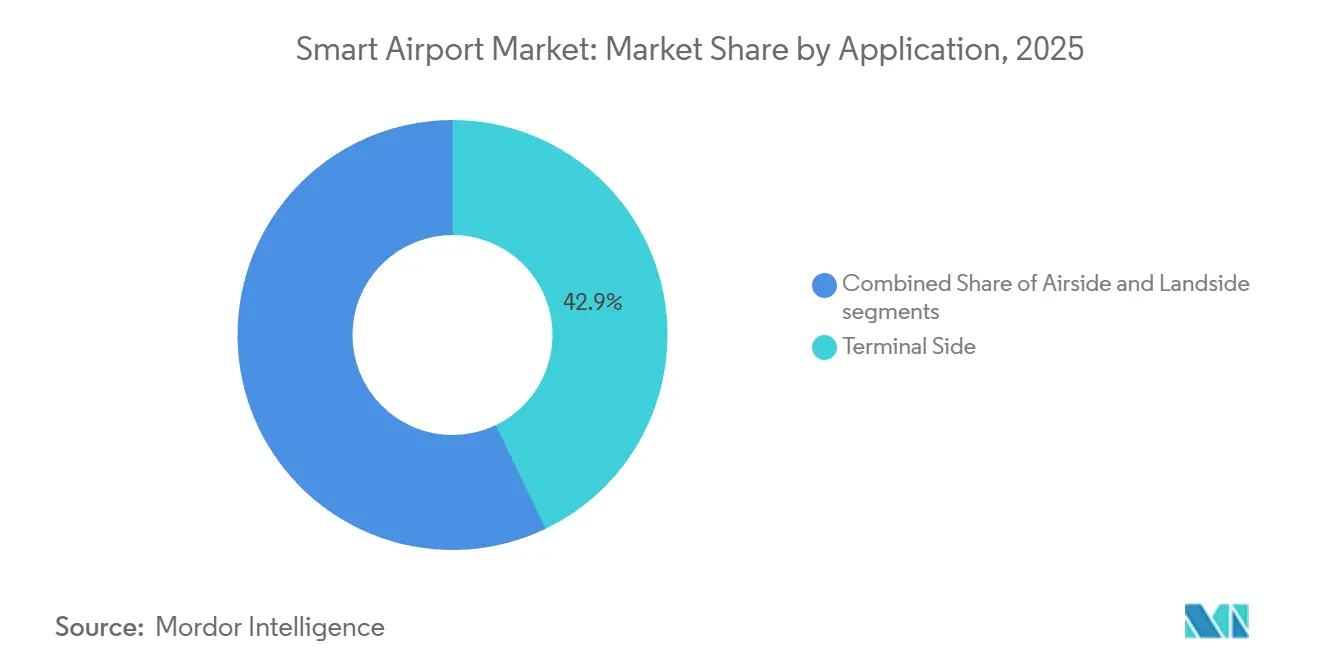

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,87 % des Smart-Airport-Markts auf die Terminalseite; Landseitenaktivitäten sollen bis 2031 mit einer CAGR von 12,56 % wachsen.

- Nach Flughafengröße entfiel im Jahr 2025 ein Marktanteil von 55,85 % des Smart-Airport-Markts auf große Drehkreuze; mittelgroße Flughäfen verzeichneten jedoch die stärksten Zuwächse mit einer CAGR von 11,70 % bis 2031.

- Nach Flughafentechnologie entfiel im Jahr 2025 ein Marktanteil von 37,47 % des Smart-Airport-Markts auf Flughafen 3.0, während Flughafen-4.0-Plattformen bis 2031 voraussichtlich mit einer CAGR von 13,29 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 31,94 % auf Nordamerika; die Region Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,90 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Smart-Airport-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Passagierzahlen beschleunigen die Nachfrage nach biometrischer Überprüfung und Self-Service-Technologien | +2.8% | Global; Vorreiterstandorte in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende IT-Investitionen an Flughäfen zur Unterstützung digitaler Betriebsmodelle | +2.3% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Einhaltung aktualisierter Sicherheits- und Grenzkontrollvorschriften | +1.9% | Global; am strengsten in fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Verbreitung von IoT und 5G für Echtzeittransparenz im Flughafenbetrieb | +1.6% | Asien-Pazifik als Kern; Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datengesteuerte Einzelhandelsanalysen zur Verbesserung der nicht-aeronautischen Einnahmen | +1.4% | Global, mit Schwerpunkt auf stark frequentierten Drehkreuzen | Kurzfristig (≤ 2 Jahre) |

| Einsatz digitaler Zwillinge für prädiktive Planung und Wartungsoptimierung | +1.2% | Große Flughäfen weltweit, schrittweise Einführung an mittelgroßen Flughäfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Passagierzahlen fördern den Ausbau biometrischer und Self-Service-Lösungen

Der globale Verkehr soll im Jahr 2024 8,5 Milliarden Reisen erreichen und bis 2030 voraussichtlich 9,5 Milliarden übersteigen, was Kontrollpunkte belastet, die für geringere Passagierzahlen ausgelegt sind. Biometrisches Boarding hat die Bearbeitungszeiten von 45 Sekunden auf weniger als 10 Sekunden reduziert und die Passagierzufriedenheitswerte um bis zu 20 Prozentpunkte verbessert. Ein grenzüberschreitender Versuch im Jahr 2024 an den Flughäfen Narita und Hongkong zeigte eine 40-prozentige Reduzierung der Einwanderungswarteschlangen und verdeutlichte die Skalierbarkeit interoperabler Rahmenwerke über verschiedene Rechtssysteme hinweg.[1]Hong Kong International Airport, "Grenzüberschreitender biometrischer Versuch," hongkongairport.com Bis 2025 überstiegen die weltweiten Installationen von Self-Bag-Drop-Systemen 1.200, was einem jährlichen Wachstum von 35 % entspricht, da Fluggesellschaften Personal in umsatzgenerierende Rollen verlagerten. Das ICAO-Dokument 9303 standardisiert nun berührungslose Reisen und reduziert die Anzahl der Kontaktpunkte um 60–70 %.

Wachsende IT-Ausgaben an Flughäfen mit Schwerpunkt auf digitalen Betriebsmodellen

Flughäfen investierten im Jahr 2024 8,9 Milliarden USD in IT-Investitionen, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht, mit Schwerpunkt auf Cloud-Migration, prädiktiver Wartung und Gepäckverfolgung. Der Flughafen Brüssel implementierte im Jahr 2024 einen digitalen Zwilling, koordinierte 22 Interessengruppen und reduzierte Abfertigungsverzögerungen um 18 %. Heathrow hat sich bis 2028 zu 5G-Netzwerken und autonomen Fahrzeugen im Wert von 2,3 Milliarden GBP (ca. 2,9 Milliarden USD) verpflichtet. Laut Amadeus hatten 48 % der im Jahr 2025 befragten Flughäfen mindestens ein Kernsystem in die Cloud migriert, wobei Skalierbarkeit als primäre Motivation genannt wurde. Atlanta Hartsfield-Jackson nutzte prädiktive Analysen, um während eines Sturms im Jahr 2024 300 Flüge umzuleiten und dabei 15 Millionen USD an Verspätungskosten einzusparen.

Obligatorische Sicherheits- und Grenzkontroll-Upgrades

Das EU-Einreise-/Ausreisesystem schreibt die Installation von 2.500 neuen E-Gates in 27 Mitgliedstaaten bis 2026 vor. In den USA ist die TSA-Technologie zur Authentifizierung von Ausweisdokumenten nun an 200 Kontrollpunkten in Betrieb und ermöglicht Ausweisscans in unter fünf Sekunden. Der globale Luftsicherheitsplan der ICAO von 2024 führte eine risikobasierte Überprüfung ein, die die Bearbeitungszeiten für vorab überprüfte Reisende um die Hälfte reduziert. Der Flughafen Gatwick investierte ca. 2,2 Milliarden GBP (2,95 Milliarden USD), um neue CT-Screening-Vorschriften einzuhalten, was die erheblichen Kosten der Einhaltung regulatorischer Anforderungen verdeutlicht.

Verbreitung von IoT und 5G für operative Echtzeit-Daten

Große Flughafendrehkreuze erzeugen täglich 2–5 Terabyte an Sensordaten, was zu einer Reduzierung der Geräteausfallzeiten um bis zu 30 % führt. Der Flughafen Changi hat 10.000 Sensoren in die Bauzonen von Terminal 5 eingebettet und Projektverzögerungen um 15 % reduziert. Die Flughäfen München und Incheon erproben private 5G-Netzwerke, um autonome Schlepper und Live-Videoanalysen zu ermöglichen. Die digitale Zwillingstechnologie des Flughafens Aberdeen hat die Effizienz der Gate-Zuweisung unter wechselnden Wetterbedingungen um 22 % verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Kapitalinvestitionen und komplexe Anforderungen an die Systemintegration | -1.80% | Global, besonders ausgeprägt an Brownfield-Standorten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich Cybersicherheit und Schutz von Passagierdaten | -1.30% | Global, regulatorischer Druck am höchsten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Fachkräften für die OT-IT-Systemkonvergenz | -1.00% | Global, am stärksten in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Inkompatibilität mit bestehenden Luftfahrtkommunikationssystemen | -0.70% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Drehkreuze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Investitionsausgaben und komplexe Anforderungen an die Systemintegration

Innovative Flughafenprojekte erfordern Investitionen zwischen 50 Millionen und 500 Millionen USD pro Drehkreuz mit Amortisationszeiten von 7–12 Jahren, was Investoren abschrecken kann, die schnellere Renditen anstreben. Die Nachrüstung biometrischer Gates erhöht die Kosten um bis zu 40 % und verzögert die Zeitpläne in Brownfield-Terminals um zwei Jahre. Das Terminal-5-Projekt des Flughafens Changi mit einem Budget von 3 Milliarden SGD (2,34 Milliarden USD) veranschaulicht den Umfang vollständig integrierter Ökosysteme. Der Flughafen Heathrow hat in seinem digitalen Fahrplan über 2,3 Milliarden GBP (ca. 3,09 Milliarden USD) einen Puffer von 20 % für unvorhergesehene Integrationsherausforderungen eingeplant.

Wachsende Bedenken hinsichtlich Cybersicherheit und Schutz von Passagierdaten

Der Ransomware-Angriff im Jahr 2024 auf den Flughafen Seattle-Tacoma störte den Betrieb für fünf Tage und legte Schwachstellen in vernetzten Systemen offen.[2]Reuters, "Ransomware-Angriff auf Seattle-Tacoma," reuters.com Ebenso führte ein Stromausfall am Flughafen Manchester im Juni 2024 zu IT-Ausfällen, durch die ca. 10.000 Reisende gestrandet waren. Die Einhaltung der DSGVO und der TSA-Cybersicherheitsrichtlinien hat die jährlichen IT-Budgets um 8–12 % erhöht. Die Prämien für Cyberversicherungen stiegen im Jahr 2025 um 15–25 %, da Versicherer die Risiken nach aufsehenerregenden Cyberangriffen neu bewerteten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Sicherheitssysteme verankern die Ausgaben, intelligenter Einzelhandel wächst stark

Sicherheitssysteme entfielen im Jahr 2025 auf 26,49 % des Smart-Airport-Markts, angetrieben durch regulatorische Anforderungen für CT-Scanner und biometrische Zugangssysteme. Intelligenter Einzelhandel und Gastgewerbe wachsen bis 2031 mit einer CAGR von 13,59 %. Es wird erwartet, dass sie bis 2031 einen deutlich größeren Marktanteil einnehmen werden, da Analysen die Ausgaben pro Passagier steigern. Kommunikationssysteme wechseln zu IP-basierten Netzwerken, die Video-Streaming zur Verbesserung der Situationswahrnehmung ermöglichen.

Passagier-, Fracht-, Gepäck- und Bodenabfertigungssysteme nutzen RFID und Roboterautomatisierung, um eine Genauigkeitsrate von 99,50 % bei der Gepäckzustellung zu erreichen. Laut aktuellen Pressemitteilungen von SITA reduzieren innovative Parklösungen die landseitige Überlastung um 40 %. Upgrades in der Luft- und Bodenverkehrskontrolle, wie z. B. Fernkontrolltürme, senken die Personalkosten an Regionalflughäfen um bis zu 40 %.[3]National Air Traffic Services, "Fernkontrollturm-Betrieb," nats.aero Der Fokus verlagert sich von der Perimetersicherung hin zur Umsatzgenerierung und betrieblichen Effizienz, was die Transformation von Flughäfen zu Omni-Channel-Einzelhandelszentren widerspiegelt, die auch den Flugzeugbetrieb verwalten.

Nach Lösung: Hardware dominiert, Dienstleistungen beschleunigen sich durch verwaltete Verträge

Hardware hielt im Jahr 2025 einen Anteil von 44,78 % am Smart-Airport-Markt, unterstützt durch obligatorische Scanner, E-Gates und IoT-Sensoren, die das Fundament digitaler Ökosysteme bilden. Dienstleistungen expandieren jedoch mit einer CAGR von 12,29 %, da Betreiber zunehmend verwaltete Modelle übernehmen, die Integration, Cybersicherheit und Updates bündeln. Software wächst stetig weiter, wobei Cloud-Plattformen Funktionalität unabhängig von proprietärer Hardware ermöglichen.

Die Kosten für biometrische Kioske sind von 50.000 USD im Jahr 2020 auf 30.000 USD gesunken, was die Gerätegewinnspannen komprimiert und OEMs dazu veranlasst, sich auf wiederkehrende Einnahmen aus Dienstleistungen zu konzentrieren. Cybersicherheit als Dienstleistung entsteht, wobei Anbieter Multi-Flughafen-Sicherheitsbetriebszentren betreiben, um Skaleneffekte zu erzielen, die intern schwer zu replizieren sind. Mittelgroße Flughäfen übernehmen „Flughafen als Dienstleistung”-Pakete, um Investitionsausgaben von bis zu 50 Millionen USD zu vermeiden, was Dienstleistungseinnahmen bis 2031 zum primären Wachstumstreiber des Sektors macht.

Nach Anwendung: Terminalseite führt, Landseite gewinnt durch Bordsteinautomatisierung

Terminalseitige Betriebsabläufe entfielen im Jahr 2025 auf 42,87 % der Marktgröße des Smart-Airport-Markts, angetrieben durch regulatorische Prioritäten im Bereich Sicherheit und Boarding. Landseitige Lösungen, einschließlich intelligenter Parkplätze und Bordsteinmanagement, sollen bis 2031 mit einer CAGR von 12,56 % wachsen, da Flughäfen die erste und letzte Meile der Passagierwege nutzen.

Dynamische Preisgestaltung durch Kennzeichenerkennung steigert die Parkeinnahmen um bis zu 10 %. Gleichzeitig haben Computer-Vision-Bordsteinsysteme, wie die am LAX implementierten, illegale Haltestopps um 30 % reduziert und den Verkehrsfluss um 18 % verbessert. Luftseitige Technologien schreiten ebenfalls voran, wobei Upgrades bei Radar- und Fernkontrollturm-Tools 20 % schnellere Abfertigungszeiten und erhebliche Kraftstoffeinsparungen ermöglichen. Der strategische Fokus verlagert sich auf die Schaffung nahtloser, durchgängiger Passagierwege, von Autobahnausfahrten bis zu Boarding-Gates.

Nach Flughafengröße: Große Drehkreuze behalten ihren Anteil, mittelgroße Flughäfen modernisieren schneller

Große Drehkreuze entfielen im Jahr 2025 auf 55,85 % des Marktanteils des Smart-Airport-Markts und nutzten ihre Größe, um digitale Zwillinge und autonome Systeme über 50–100 Gates hinweg einzusetzen. Mittelgroße Flughäfen verzeichnen das schnellste Wachstum mit einer CAGR von 11,70 %, da sie modulare SaaS-Plattformen übernehmen, die Unternehmensqualitätsfähigkeiten zu reduzierten Kapitalkosten bieten.

Greenfield-Projekte wie die Flughäfen Navi Mumbai und Noida integrieren von Anfang an Biometrie und IoT-Technologien und vermeiden so die mit der Nachrüstung verbundenen Kostennachteile von 40 %. Der Wettbewerbsdruck steigt, da Fluggesellschaften agile Drehkreuze bevorzugen, die schnellere Abfertigungen und niedrigere Gebühren bieten, was Legacy-Flughäfen dazu veranlasst, Modernisierungsbemühungen trotz Budgetbeschränkungen zu beschleunigen.

Nach Flughafentechnologie: Flughafen 3.0 dominiert, Flughafen 4.0 gewinnt durch autonome Systeme

Flughafen-3.0-Architekturen, die grundlegendes IoT und zentralisierte Betriebszentren integrieren, hielten im Jahr 2025 einen Marktanteil von 37,47 %. Flughafen-4.0-Plattformen sollen mit einer CAGR von 13,29 % wachsen, angetrieben durch Arbeitskräftemangel und den Bedarf an 24/7-Betriebszuverlässigkeit.

Das kommende Terminal 5 des Flughafens Changi ist ein Beispiel für Flughafen 4.0 mit autonomer Gepäckabfertigung und KI-gesteuerten Menschenmengen-Managementsystemen, die Ressourcen dynamisch zuweisen. Der KI-gestützte Enteisungsplaner des Flughafens München hat die Wartezeiten im Winter bereits um 25 % reduziert. Die Branche bewegt sich stetig in Richtung selbstheilender Betriebsabläufe, bei denen Algorithmen Routineaufgaben übernehmen und menschliches Eingreifen nur bei Ausnahmen erforderlich ist.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 31,94 % am Smart-Airport-Markt, angetrieben durch den Rollout von TSA CAT-2 und FAA NextGen-Upgrades. Hohe Arbeitskosten in der Region treiben die schnelle Einführung von Automatisierung voran. Brownfield-Einschränkungen an großen Flughäfen wie dem John F. Kennedy International Airport und dem Los Angeles International Airport erhöhen jedoch die Nachrüstkosten um 40 %. Europa führt bei der biometrischen Grenzkontrolle mit Plänen zur Installation von 2.500 E-Gates bis 2026 und der Implementierung von Pilotprojekten mit digitalen Zwillingen, die Verzögerungen um bis zu 22 % reduzieren sollen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,90 % bis 2031, unterstützt durch Greenfield-Megaprojekte wie den Flughafen Peking Daxing, der für 100 Millionen Passagiere ausgelegt ist, und den Flughafen Navi Mumbai mit einer Zielkapazität von 90 Millionen. Der Nahe Osten schreitet ebenfalls voran und integriert Flughafen-4.0-Designs in den 35 Milliarden USD teuren King Salman International Airport, der bis 2030 jährlich 120 Millionen Passagiere abfertigen soll.

Südamerika und Afrika hinken bei den absoluten Ausgaben hinterher. Dennoch übernehmen sie biometrische Gates an stark frequentierten Terminals wie São Paulo Guarulhos und OR Tambo, um dem wachsenden innerstädtischen Verkehr gerecht zu werden. Regulatorische Unterschiede bestehen weiterhin, wobei die DSGVO-Konformität die IT-Budgets in der EU um 12 % erhöht, während weniger strenge Vorschriften in Teilen Asiens die biometrische Akzeptanz beschleunigen, aber Datenschutzbedenken aufwerfen.

Wettbewerbslandschaft

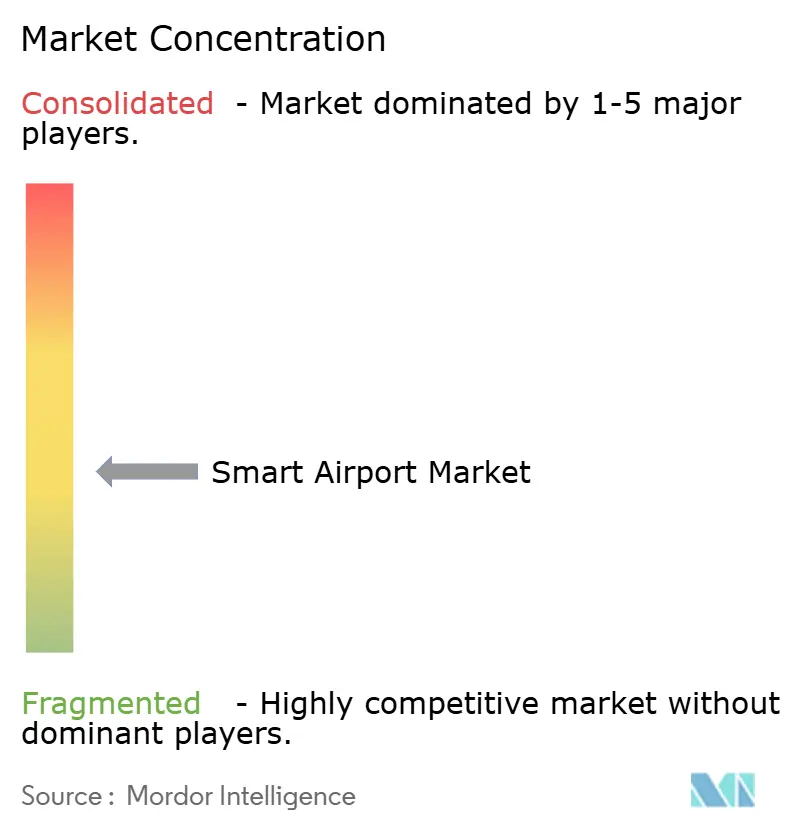

Der Smart-Airport-Markt ist mäßig fragmentiert, wobei die fünf größten Akteure ca. 35 % des Marktanteils halten, was Raum für Nischenanbieter lässt. Unternehmen wie Honeywell, Thales und Siemens behaupten starke Positionen bei hardwarezentrierten Sicherheitslösungen. Gleichzeitig sichern sich Cloud-native Anbieter wie Amadeus und SITA Multi-Flughafen-SaaS-Verträge im Wert von 50 bis 200 Millionen USD und umgehen dabei traditionelle Legacy-Systeme. Huawei und NEC bieten wettbewerbsfähige Preise für Biometrie und 5G-Hardware und unterbieten den Markt um bis zu 30 %, obwohl geopolitische Fragen ihren Zugang zu westlichen Märkten einschränken.

Plattform-Orchestrierung wird wichtiger als die Differenzierung durch Einzelprodukte. Beispielsweise demonstriert das WorldTracer-Gepäcknetzwerk von SITA, das nun an 550 Flughäfen in Betrieb ist, die Vorteile von Netzwerkeffekten, die die Wechselkosten für Fluggesellschaften erhöhen. Anbieter mit aktiven Rollen in Normungsgremien wie ICAO und IATA beeinflussen technische Spezifikationen und richten die künftige Nachfrage an ihren Architekturen aus. Cybersicherheit als Dienstleistung ist ein aufkommendes Schwerpunktgebiet, wobei Flughäfen 8–12 % ihrer digitalen Budgets für Bedrohungsüberwachung und -minderung bereitstellen. Unternehmen wie Accenture und IBM erweitern ihre globalen Sicherheitsbetriebszentren, um von diesen wachsenden Ausgaben zu profitieren.

Mittelgroße Drehkreuze bieten Chancen für Disruptoren, die modulare Plattformen zu Kosten anbieten, die 40 % unter traditionellen Lösungen liegen, und damit etablierte Anbieter herausfordern, die auf proprietäre Hardware und lange Ersatzzyklen setzen. Der Markt verlagert sich hin zu softwaregesteuerten Ökosystemen, in denen kontinuierliche Upgrades, Interoperabilität und wiederkehrende Einnahmeströme zu wichtigen Treibern nachhaltiger Wettbewerbsvorteile werden.

Marktführer der Smart-Airport-Branche

Honeywell International Inc.

Cisco Systems, Inc.

Siemens AG

Thales Group

SITA N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Die Thales Group sicherte sich einen Vertrag über 120 Millionen EUR (ca. 140,63 Millionen USD) für biometrische Grenzkontrollsysteme als Teil ihres Gesamtentwicklungsplans, der Gesichtserkennung umfasst. Der Einsatz wird aus 300 E-Gates, Gesichtserkennung und Iris-Scanning bestehen, die in die Flughafeninfrastruktur integriert werden, während diese gebaut und für ihre Eröffnung im Jahr 2030 vorbereitet wird.

- Juni 2025: Airbus Defence and Space unterzeichnete ein Memorandum of Understanding (MoU) mit Cluster 2 zur Implementierung digitaler Smart-Airport-Lösungen in Saudi-Arabien. Die Vereinbarung umfasst den Einsatz der Agnet Turnaround-Plattform, die für die operative Echtzeit-Koordination konzipiert ist, um Effizienz und Leistung an 22 Flughäfen im Land zu verbessern.

- März 2025: Das britische Ministerium für Verkehr (DfT) stellte 0,45 Millionen EUR (0,62 Millionen USD) für sechs britische Technologieunternehmen zur Entwicklung innovativer Flughafen-Screening-Ausrüstung bereit. Diese von Fluggesellschaften und Flughäfen unterstützte Investition zielt darauf ab, die Bedrohungserkennungsfähigkeiten zu verbessern, Fehlalarme zu minimieren und die Passagier-Screening-Prozesse zu optimieren.

- Dezember 2024: In Saudi-Arabien gingen SITA und der Red Sea International Airport (RSI) eine strategische Partnerschaft ein, um innovative Flughafensysteme im Hauptterminalgebäude zu implementieren. Diese Zusammenarbeit baut auf der bestehenden Arbeit von SITA am Air Taxi Terminal auf und führt integrierte Lösungen für die Passagierabfertigung, Gepäckabfertigung und automatisches Check-in durch mobile SITA Flex- und Maestro-Systeme ein.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Smart-Airport-Markt als den Wert integrierter Hardware, Software und vernetzter Dienste, die eine digitale Passagierabfertigung, automatisierte Bodenabfertigung, datengesteuerte Airside-Operationen und intelligente Landside-Einrichtungen in kommerziellen Flughäfen weltweit ermöglichen. Die Lösungen reichen von biometrischen Check-ins und IoT-Gepäcketiketten bis hin zu cloudbasierten Entscheidungsplattformen für die Luft- und Bodenverkehrskontrolle.

Ausschlüsse aus dem Geltungsbereich: Eigenständige Flugbuchungswebsites, nicht integrierte Terminal-Werbedisplays und ausschließlich militärisch genutzte Luftwaffenstützpunktsysteme fallen nicht in unseren Untersuchungsbereich.

Segmentierungsübersicht

- Nach Technologie

- Sicherheitssysteme

- Kommunikationssysteme

- Luft- und Bodenverkehrskontrolle

- Passagier-, Fracht-, Gepäck- und Bodenabfertigung

- Intelligente Einzelhandels- und Gastgewerbsysteme

- Intelligenter Transport und Parken

- Flughafenmanagementsoftware-Plattformen

- Nach Lösung

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Landseite

- Luftseite

- Terminalseite

- Nach Flughafengröße

- Groß

- Mittel

- Klein

- Nach Flughafentechnologie

- Flughafen 2.0

- Flughafen 3.0

- Flughafen 4.0

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Überprüfung der Annahmen befragte unser Team Airport-CIOs in Nordamerika, Europa und dem asiatisch-pazifischen Raum, erstklassige Systemintegratoren sowie Bodendienstgewerkschaften. Die Gespräche klärten reale Upgrade-Zyklen, durchschnittliche Smart-Gate-Preise und regulatorische Engpässe und verankerten die Sekundärbefunde, bevor die Zahlen festgeschrieben wurden.

Desk Research

Mordor-Analysten erstellten zunächst ein sachliches Grundgerüst mit offenen Datensätzen von Organisationen wie der International Civil Aviation Organization, dem Airport Council International, Eurocontrol, dem U.S. FAA Form 127 und UN Comtrade, die Passagierströme, Flugbewegungen und Importwerte für Flughafen-IT-Ausrüstung offenlegen. Anschließend wurden regionale Investitionspläne von Flughafenbetreibern und Verkehrsministerien geprüft sowie begutachtete Fachzeitschriften zur Sicherheit von Aviation IoT ausgewertet, um Technologieadoptionskurven zu ermitteln. Abonnementressourcen, darunter D&B Hoovers für Unternehmensumsätze und Dow Jones Factiva für Vertragsankündigungen, lieferten Ausgabenhinweise, die öffentliche Einreichungen nicht erfassen. Diese Quellen bildeten zusammen mit Weißbüchern von Branchenverbänden und Patentdaten von Questel die Grundlage; viele weitere Referenzen unterstützten Einzelvalidierungen und sind hier nicht erschöpfend aufgeführt.

Marktgröße & Prognose

Wir haben die Nachfrage für 2025 mit einem Top-down-Ansatz rekonstruiert, der von geplanten Passagierzahlen, den durchschnittlichen Ausgaben pro Reisenden für Smart-Airport-Systeme und der Aufteilung von Capex und Opex ausgeht, die anschließend durch selektive Bottom-up-Aggregationen von Lieferantenumsätzen und Flughafenprojekt-Trackern gegengeprüft werden. Schlüsselvariablen wie Passagierverkehrswachstum, Selbstbedienungskiosk-Durchdringung, vorgeschriebene biometrische Gates pro Terminal, typische Systemlebensdauer und regionale Baupipelines fließen in eine multivariate Regression ein, die den Ausblick bis 2030 erweitert. Bottom-up-Lücken, wie nicht deklarierte Nachrüstbudgets in kleineren Hubs, werden durch analoge Flughafenbenchmarks überbrückt, die in Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Varianzprüfungen, ein kollegiales Peer-Review und die Freigabe durch einen leitenden Analysten. Wir aktualisieren die Modelle jährlich und öffnen sie früher, wenn wesentliche Impulse – wie neue IATA-Mandate, große Konjunkturpakete oder disruptive Cybervorfälle – die Nachfragekurve verschieben. Jede Lieferung spiegelt daher die neuesten verifizierten Erkenntnisse wider.

Warum unsere Smart-Airport-Baseline Zuverlässigkeit beansprucht

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Verkehrsszenarien wählen.

Durch die Abstimmung der Variablen mit realen Beschaffungsmustern und deren jährliche Aktualisierung liefert Mordor Intelligence eine ausgewogene, transparente Baseline, die Entscheidungsträger mit Zuversicht nachvollziehen und reproduzieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 6,61 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,53 Mrd. (2025) | Global Consultancy A | Umfasst ein breiteres Airport-IKT- und Ticketing-Plattformangebot; begrenzte Primärvalidierung flughafenspezifischer Ausgaben |

| USD 8,40 Mrd. (2024) | Industry Journal B | Wendet Verkehrsmultiplikatoren aus der Zeit vor COVID an, ohne die gestaffelte regionale Erholung zu berücksichtigen |

| USD 3,51 Mrd. (2025) | Business Publisher C | Berücksichtigt nur Hardware und geht von einer gleichbleibenden Akzeptanz von Software-Abonnements aus |

Im Bericht beantwortete Schlüsselfragen

Wie schnell schreitet die globale Einführung biometrischer E-Gates voran?

Bis 2026 werden allein in Europa über 2.500 neue E-Gates installiert, und große Drehkreuze in Asien-Pazifik und dem Nahen Osten vergeben nun Aufträge für Einsätze mit mehreren hundert Gates, die die Bearbeitungszeit auf unter 10 Sekunden reduzieren.

Welche Region führt beim kurzfristigen Wachstum?

Asien-Pazifik verzeichnet die höchste CAGR von 11,90 % bis 2031, angetrieben durch Greenfield-Megaprojekte in China, Indien und Saudi-Arabien, die von Anfang an Flughafen-4.0-Designs integrieren.

Welche Rolle spielen Dienstleistungen in zukünftigen Budgets?

Dienstleistungen, einschließlich verwalteter Cybersicherheit und Verträge für prädiktive Wartung, expandieren mit einer CAGR von 12,29 %, da Betreiber Betriebsausgabenmodelle bevorzugen, die die Vorabausgaben um bis zu 50 % senken.

Wie monetarisieren Flughäfen nicht-aeronautische Einnahmen?

Datengesteuerte Einzelhandelsanalysen steigern die Ausgaben pro Passagier um 10–15 %, indem Angebote auf Echtzeit-Verweilzeit- und Zieldaten zugeschnitten werden.

Was ist das größte operative Risiko?

Cybersicherheit bleibt das größte Risiko; der Ransomware-Angriff auf Seattle-Tacoma im Jahr 2024 stoppte den Betrieb für fünf Tage und trieb die Versicherungsprämien um 15–25 % in die Höhe.

Warum übertreffen mittelgroße Flughäfen große Drehkreuze?

Modulare Cloud-Plattformen ermöglichen es mittelgroßen Flughäfen, 70–80 % der Unternehmensqualitätsfunktionalität zu halben Kapitalkosten einzusetzen, was eine CAGR von 11,70 % bis 2031 unterstützt.

Seite zuletzt aktualisiert am: