Frankreich Ridesharing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

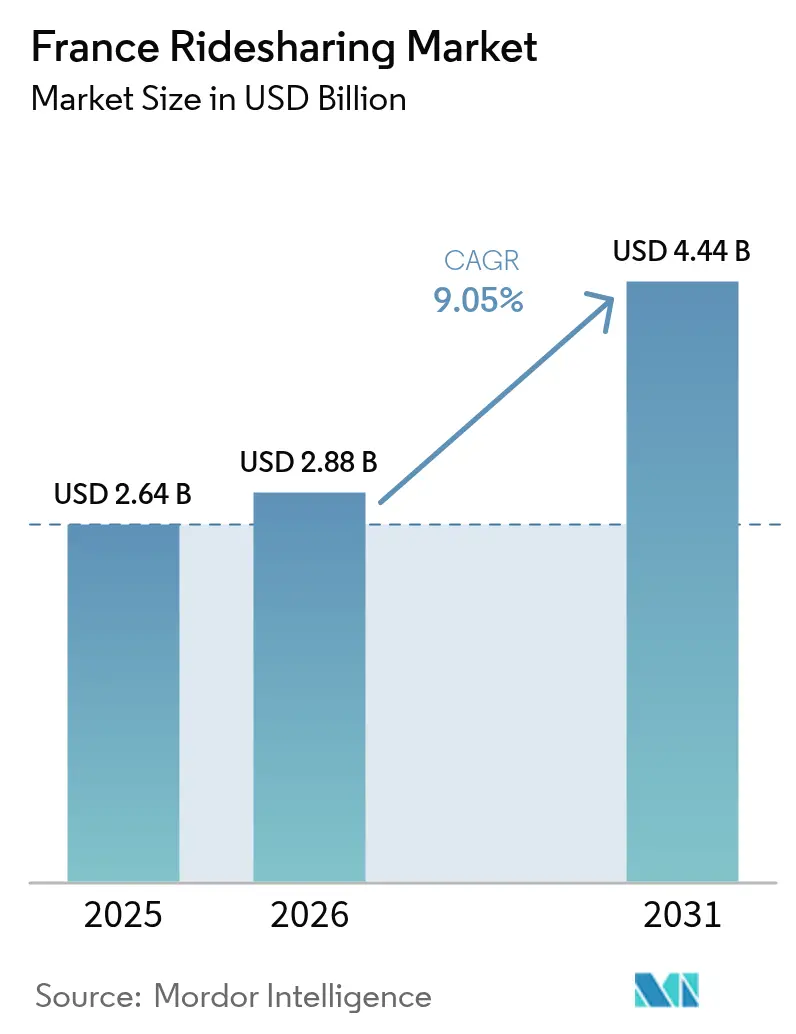

| Marktgröße im Basisjahr (2025) | 2.64 Milliarden US-Dollar |

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 4.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Ridesharing Marktanalyse von Mordor Intelligence

Die Größe des Frankreich Ridesharing Marktes wurde im Jahr 2025 auf 2,64 Milliarden USD geschätzt und soll von 2,88 Milliarden USD im Jahr 2026 auf 4,44 Milliarden USD bis 2031 wachsen, mit einer CAGR von 9,05 % während des Prognosezeitraums (2026–2031). Der Regulierungsdruck für emissionsarme Fahrzeugflotten, wachsende betriebliche Mobilitätsbudgets und die Integration von Fahrvermittlungsdiensten in Apps des öffentlichen Nahverkehrs gestalten die Wettbewerbs- und Wirtschaftslandschaft kontinuierlich neu. Plattformbetreiber, die das Angebot an Elektrofahrzeugen (EV) ausbauen, Zahlungs-Wallets einbinden und bevorzugte Platzierungen in Mobility-as-a-Service (MaaS)-Schnittstellen sichern, verzeichnen überproportionale Volumen- und Margengewinne. Eine landesweite 5G-Abdeckung von 93 % der Bevölkerung ermöglicht reichhaltigere In-App-Funktionen, darunter die Echtzeit-CO₂-Bewertung, die Nutzer zu gemeinsam genutzten Optionen lenkt. Pariser Parkgebühren von 18 EUR pro Stunde für Sport Utility Vehicles (SUVs) und eine dedizierte Fahrgemeinschaftsspur auf dem Périphérique beschleunigen eine Verkehrsverlagerung hin zu On-Demand-Fahrten, während Crit'Air-Dieselverbote, die ab Januar 2025 gelten, die Flottenerneuerung hin zu batterie-elektrischen und Wasserstoffmodellen erzwingen. Fragmentierter Wettbewerb, eine bevorstehende Neueinstufung von Fahrern gemäß der EU-Richtlinie zur Plattformarbeit und rasch steigende Versicherungsprämien dämpfen die ansonsten robuste Nachfrage.

Wichtigste Erkenntnisse des Berichts

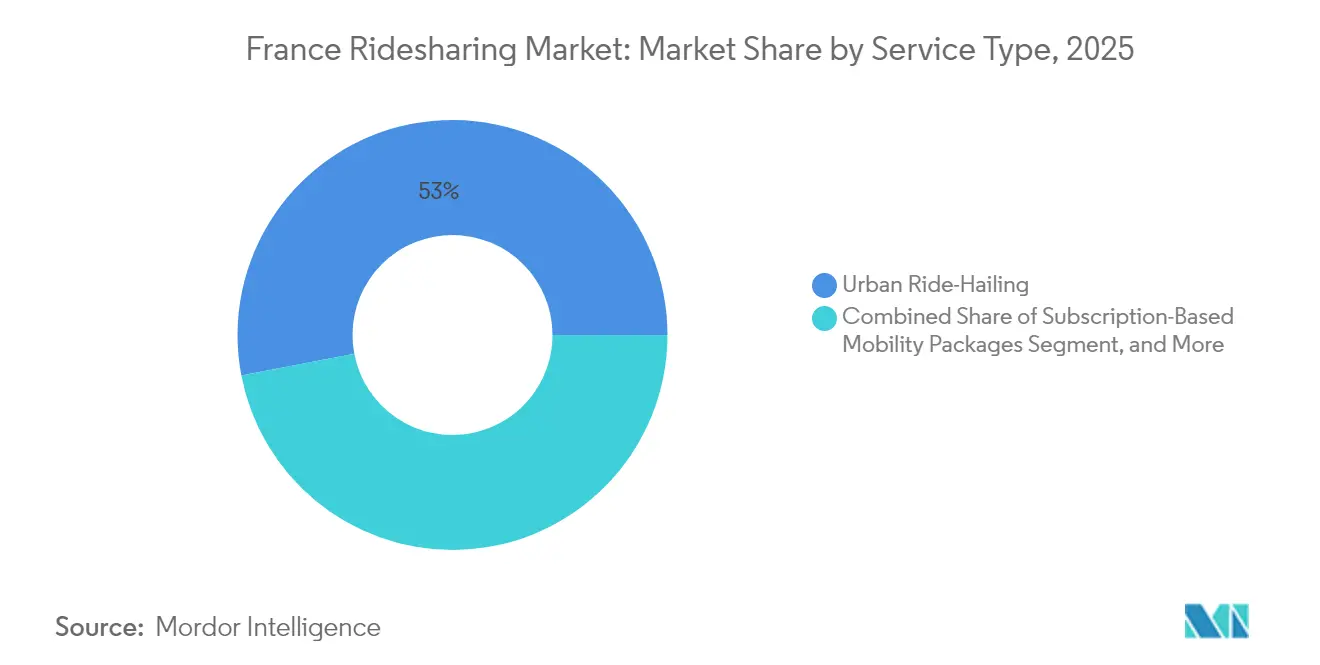

- Nach Servicetyp hielt die städtische Fahrvermittlung im Jahr 2025 einen Anteil von 53,02 % am Frankreich Ridesharing Markt, während abonnementbasierte Mobilitätspakete bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 71,55 % des Frankreich Ridesharing Marktes auf Pkw, während Buchungen von Elektrofahrzeugen voraussichtlich mit einer CAGR von 9,98 % wachsen werden.

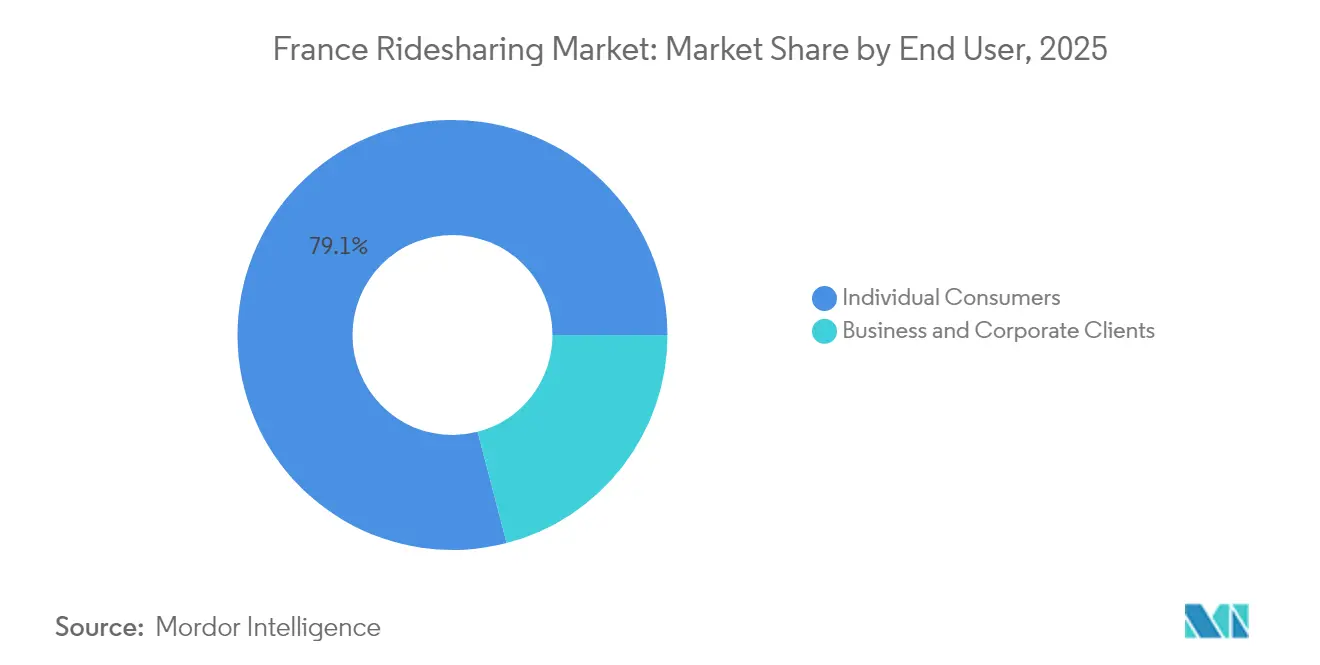

- Nach Endnutzer entfielen im Jahr 2025 79,05 % des Frankreich Ridesharing Marktes auf Einzelverbraucher, während Geschäfts- und Unternehmenskunden mit einer CAGR von 9,72 % wachsen.

- Nach Zahlungsmodus entfielen im Jahr 2025 68,92 % des Frankreich Ridesharing Marktes auf Karten- und Wallet-Transaktionen, die voraussichtlich mit einer CAGR von 9,85 % wachsen und alle anderen Optionen übertreffen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Frankreich Ridesharing Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Anreize für emissionsarme Mobilität | +1.8% | Nationaler Fokus in Paris, Lyon, Marseille, Toulouse | Mittelfristig (2–4 Jahre) |

| Steigende städtische Staugebühren fördern gemeinsam genutzte Mobilität | +1.5% | Kern der Île-de-France, Ausstrahlungseffekte auf Lyon, Nizza, Bordeaux | Kurzfristig (≤ 2 Jahre) |

| Weite Verbreitung von Smartphones und 5G | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Wachsende betriebliche Nutzung von Mobility-as-a-Service-Abonnements | +1.4% | National, frühe Gewinne in den Geschäftsvierteln von Paris, Lyon, Toulouse | Mittelfristig (2–4 Jahre) |

| Integration von Fahrvermittlungsplattformen mit Apps des öffentlichen Nahverkehrs | +1.0% | Île-de-France, Lyon Métropole, Marseille Métropole | Mittelfristig (2–4 Jahre) |

| Ausbau von Elektrofahrzeugflotten im Ridesharing | +1.6% | National, am schnellsten in emissionsarmen Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für emissionsarme Mobilität

Frankreich leitet jährlich 50 Millionen EUR in seinen Carpooling-Grünfonds, verpflichtet sich zu 400.000 öffentlichen Ladestationen bis 2030 und knüpft Subventionen an in Europa montierte Elektrofahrzeuge.[1]„Loi d'Orientation des Mobilités,” Gouvernement, gouvernement.fr Plattformflotten, die Nullemissionsschwellenwerte erfüllen, erhalten Steuergutschriften und Fahrerprämien von 100 EUR pro qualifizierter gemeinsamer Fahrt, was 2024 zu einem Anstieg der BlaBlaCar-Registrierungen um 35 % führte. Ubers Rahmenvertrag mit BYD sichert vergünstigte, in Europa montierte Fahrzeuge und gewährleistet die Berechtigung für den Ökobonus. Die Crit'Air-Dieselverbote, die Paris und 10 weitere emissionsarme Zonen betreffen, treten ab Januar 2025 in Kraft und zwingen Betreiber, 18.000 betroffene Fahrzeuge zu ersetzen oder jährliche Strafen von 10.000 EUR pro Einheit zu akzeptieren. Das daraus resultierende Kostengefälle zwischen konformen Elektrofahrzeugflotten und herkömmlichen Diesel-Assets verstärkt die Vorteile früher Anwender bei der Fahrerrekrutierung, der Preisgestaltungsflexibilität und bei der Sicherung von Unternehmensverträgen.

Steigende städtische Staugebühren fördern gemeinsam genutzte Mobilität

Paris hat die Parkgebühren für SUVs auf 18 EUR pro Stunde verdreifacht und eine Fahrgemeinschaftsspur auf dem Périphérique eingeführt, die den Berufsverkehr mit nur einem Fahrzeuginsassen voraussichtlich um 15 % reduzieren wird. Lyon hat eine tägliche Gebühr von 5 EUR für Nicht-Anwohnerfahrzeuge eingeführt, die in das Presqu'île einfahren, wobei zertifizierte Fahrvermittlungs- und Carpooling-Fahrten ausgenommen sind. Diese lokalen Richtlinien stehen im Einklang mit der EU-Richtlinie über Luftqualität, die die wirtschaftliche Lücke zwischen den Betriebskosten von Privatfahrzeugen und gemeinsam genutzten Fahrten verringert. Verbraucher zahlen jetzt 45 EUR für eine private Fahrt vom 15. Arrondissement in Paris nach Charles de Gaulle, verglichen mit 30 EUR für eine gemeinsam genutzte Fahrt. Da Staugebühren auf Bordeaux und Nizza ausgeweitet werden, verschiebt sich die Preiselastizität weiterhin zugunsten des Frankreich Ridesharing Marktes.

Weite Verbreitung von Smartphones und 5G

Uber wird 25.000 seiner 100.000 für Europa bestimmten BYD-Elektrofahrzeuge in Frankreich einsetzen und strebt einen elektrischen Anteil von 40 % bis 2027 an, ausgehend von 12 % im Jahr 2024.[2]Barbara Lewis, „Uber Partners with BYD to Deploy 100,000 Electric Vehicles Across Europe,” Reuters, reuters.com Bolt finanzierte 350 Tesla Model 3-Fahrzeuge zu 30 % unter den marktüblichen Leasingraten, was zu 22 % höheren Bruttobuchungen pro Elektrofahrzeugfahrt führte. HysetCo sammelte im April 2024 200 Millionen EUR (226 Millionen USD) ein, um bis 2030 auf 10.000 Wasserstofftaxis zu skalieren und dabei den Vorteil einer fünfminütigen Betankung zu nutzen. Die Infrastruktur ist jedoch eine Hürde: Nur 12 % der öffentlichen Ladestationen in Paris sind Schnellladeeinheiten, die mit hochausgelasteten Flotten kompatibel sind, und 46 % der Fahrer haben keinen Zugang zu Heimladung. Dennoch verankert das Mandat des LOM-Gesetzes für eine 50-prozentige Nullemissionsflotte bis 2027 in Städten mit mehr als 100.000 Einwohnern das langfristige Wachstum bei Elektrofahrzeugbuchungen.

Wachsende betriebliche Nutzung von Mobility-as-a-Service-Abonnements

Französische Arbeitgeber können jetzt bis zu 600 EUR pro Jahr an steuerfreien Mobilitätsbudgets bereitstellen, was eine Abkehr von Firmenwagen-Fuhrparks signalisiert. Uber for Business, Bolt Business und BlaBlaCar Daily betreuen gemeinsam mehr als 2.000 Unternehmenskonten und ersetzen Erstattungsarbeitsabläufe durch Abonnementpakete, die den Verwaltungsaufwand um 40 % reduzieren und gleichzeitig die ISO 14001-Berichtsstandards erfüllen. Allein Société Générale plant, 4.500 Fahrzeuge bis 2026 auszumustern und monatlich 300 EUR pro Mitarbeiter auf On-Demand-Fahrtguthaben umzuleiten. Plattform-Dashboards, die Rechnungen, CO₂-Kennzahlen und Richtlinienkonformität konsolidieren, differenzieren den Frankreich Ridesharing Markt in den Beschaffungszyklen großer Unternehmen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Arbeitnehmerklassifizierungsvorschriften für Gig-Worker | -1.2% | National, Durchsetzungsschwerpunkt in der Île-de-France | Kurzfristig (≤ 2 Jahre) |

| Sättigung in städtischen Kernmärkten begrenzt das Wachstum des Fahrerangebots | -0.9% | Île-de-France, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Ridesharing-Fahrzeuge | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der DSGVO-Datenteilungs-Compliance für die MaaS-Integration | -0.5% | Kleine und mittelgroße Städte ohne robuste IT-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Arbeitnehmerklassifizierungsvorschriften für Gig-Worker

Die EU-Richtlinie zur Plattformarbeit 2024/2831 führt eine widerlegbare Vermutung der Beschäftigung ein, und Frankreich hat den Mindestfahrerlohn bereits auf 9,00 EUR pro Stunde zuzüglich der Sozialversicherungsbeiträge des Arbeitgebers angehoben. Uber hat 45 Millionen EUR für potenzielle Neueinstufungsverbindlichkeiten zurückgestellt, und Bolt hat das Onboarding neuer Fahrer in Paris bis zur Klärung der Rechtslage eingefroren. Die Stellungnahme der Autorité de la concurrence vom Februar 2025 hat weitere Unsicherheit geschaffen, indem sie die Tarifvertragsrahmen in Frage stellte.[3]„Stellungnahme zu Tarifverträgen für Fahrer von Mietwagen mit Fahrer,” Autorité de la concurrence, autoritedelaconcurrence.fr Eine Arbeitskostensteigerung von 20 %–30 % könnte die Durchschnittspreise um 12 %–18 % anheben, die Nachfrage unter preissensiblen Fahrgästen komprimieren und die kurzfristige Wachstumsdynamik des Frankreich Ridesharing Marktes dämpfen.

Sättigung in städtischen Kernmärkten begrenzt das Wachstum des Fahrerangebots

Die Île-de-France beherbergt 80 % der 61.500 Taxis und 40.000 Mietwagen mit Fahrer Frankreichs, und die Region hat 2024 die Ausgabe neuer Lizenzen abgelehnt. Eine Fahrerfluktuation von über 40 % in Paris zwingt Plattformen, die Anreize jährlich um 25 % zu erhöhen, um die Abdeckung aufrechtzuerhalten. Heetch und Karos schwenken daher auf peri-urbane Gemeinden um, in denen das Taxiangebot gering ist, und verzeichneten 2024 ein Buchungswachstum von 60 %. Während die geografische Diversifizierung das Hemmnis abmildert, begrenzt die begrenzte Fahrerverfügbarkeit in Paris und Lyon weiterhin die Kapazität bei Spitzennachfrage und verlangsamt die Fähigkeit des Frankreich Ridesharing Marktes, die inkrementelle Nachfrage aufzunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Abonnementmodelle gewinnen bei Unternehmen an Bedeutung

Abonnement-Mobilitätspakete wachsen mit einer CAGR von 10,05 % und übertreffen den Gesamtmarkt für Frankreich Ridesharing. Städtische Fahrvermittlungsdienste behielten im Jahr 2025 einen Anteil von 53,02 %, was hauptsächlich durch die hohe Auslastung in Paris, Lyon und Marseille getrieben wird. BlaBlaCars Carpooling über lange Strecken profitiert weiterhin vom nationalen Fahrerbonus von 100 EUR, während Mikro-Transit-Shuttles Vorstadtlücken in Toulouse und Nantes füllen.

Die Unternehmensnachfrage verändert die Volumenverteilung: Unternehmen, die Flottenbudgets durch Fahrtguthaben ersetzen, leiten stetige Verkehrsströme in Abonnement-Tiers, stabilisieren Umsatzzyklen und stärken die Verhandlungsmacht der Betreiber gegenüber Fahrzeugleasinggebern. Herkömmliche On-Demand-Taxisegmente hingegen kämpfen unter Lizenzierungsobergrenzen. Abonnementbündel, die Fahrvermittlung mit Bahn- und Bustickets zusammenführen, gewinnen in Apps des öffentlichen Nahverkehrs an Bedeutung und betten die Frankreich Ridesharing Marktdienste in den täglichen Pendleralltag ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Elektrofahrzeuge führen die Flottentransformation an

Pkw machten im Jahr 2025 71,55 % des Frankreich Ridesharing Marktanteils aus, aber Elektrobuchungen beschleunigen sich mit einer CAGR von 9,98 %, da Crit'Air-Verbote ältere Dieselfahrzeuge aus dem Verkehr ziehen. Zweiradanteile steigen bei Stausspitzen, bleiben jedoch mit 8 % eine Nische. Transporter und Großraumlimousinen bedienen die wachsende Flughafen- und Unternehmens-Shuttle-Nachfrage.

Subventioniertes Elektrofahrzeugleasing, garantierter Zugang zu Ladestationen und niedrigere Wartungskosten verlagern die Fahrerökonomie hin zu batterie-elektrischen Optionen, während Wasserstofftaxis Fünf-Minuten-Betankungen nutzen, um die Auslastung zu maximieren. Die ungleichmäßige Abdeckung von Schnellladestationen hält die Reichweitenangst jedoch außerhalb von Paris hoch. Die gemischte Flottenzusammensetzung wird daher wahrscheinlich bestehen bleiben, obwohl die Beiträge der Frankreich Ridesharing Marktgröße aus Elektrofahrzeugkategorien bis 2031 weiter wachsen werden.

Nach Endnutzer: Unternehmenskunden treiben das Wachstum im Premiumsegment

Einzelverbraucher hielten im Jahr 2025 79,05 % des Buchungswerts, während Unternehmenskonten mit einer CAGR von 9,72 % wachsen. Geschäftsreisende buchen längere Strecken, fordern hochwertigere Fahrzeuge an und priorisieren die CO₂-Berichterstattung, was die durchschnittlichen Ticketgrößen erhöht.

Steuerfreie Mobilitätsbudgets von bis zu 600 EUR pro Mitarbeiter, kombiniert mit ISO 14001-Dashboards in der App, kommen den Beschaffungsanforderungen von Unternehmen entgegen. Einzelne Fahrgäste hingegen weisen eine größere Preissensibilität auf, was Plattformen dazu veranlasst, dynamische Preisgestaltung und Treueguthaben einzusetzen. Die Verschiebung deutet auf eine schrittweise Neugewichtung der Frankreich Ridesharing Marktgröße hin zu Premium-Unternehmenseinnahmequellen hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsmodus: Digitale Wallets dominieren das Transaktionsvolumen

Karten- und Wallet-Transaktionen machten im Jahr 2025 68,92 % des Buchungswerts aus und wachsen mit einer CAGR von 9,85 %, getrieben durch Ein-Tap-Integrationen mit Apple Pay, Google Pay und PayPal. Die Bargeldnutzung geht weiterhin zurück, insbesondere in Paris, Lyon und Marseille, wo die Smartphone-Durchdringung den nationalen Durchschnitt übersteigt.

Die Abonnementabrechnung optimiert monatliche Abrechnungen für Unternehmens-Mobilitätspakete, vertieft die Kundenbindung und reduziert gleichzeitig den Finanzierungsaufwand. Plattformen, die biometrische Authentifizierung automatisieren, erfüllen die EU-Zahlungsdiensterichtlinie 2 ohne spürbaren zusätzlichen Nutzeraufwand und verankern digitale Zahlungsgewohnheiten im gesamten Frankreich Ridesharing Markt weiter.

Geografische Analyse

Die Île-de-France generierte im Jahr 2025 rund 64,70 % des nationalen Buchungswerts, getrieben durch 12 Millionen tägliche Pendler und eine dichte Präsenz von Unternehmenszentralen. Dedizierte Fahrgemeinschaftsspuren und hohe SUV-Parkgebühren verstärken die Wirtschaftlichkeit von gemeinsam genutzten Fahrten, während das Crit'Air-Dieselverbot eine rasche Erneuerung der Elektrofahrzeugflotte vorantreibt.

Lyon, Marseille und Toulouse machen gemeinsam 20,45 % der Buchungen aus und wachsen dank geringerer Marktsättigung und kommunaler Anreize schneller als der nationale Durchschnitt. Lyons Staugebühr und die Integration der Multimodal-App RTM in Marseille leiten Ermessensfahrten in gemeinsam genutzte Verkehrsmittel um und stärken die regionale Nachfrage.

Kleinere Städte wie Nizza, Bordeaux und Nantes machen die verbleibenden 14,85 % des Buchungswerts aus, was durch höheren Fahrzeugbesitz und geringere Integration des öffentlichen Nahverkehrs eingeschränkt wird. Nationale 5G-Abdeckungslücken im Creuse und in der Lozère schränken die Echtzeit-Fahrtenvermittlung ein, aber der Carpooling-Grünfonds über 50 Millionen EUR zielt darauf ab, das Angebot in peri-urbanen Zonen zu stimulieren. Plattformen, die über Paris hinaus expandieren, sichern sich gegen die Sättigung in Kernstädten ab und erschließen ungenutzte Wachstumspotenziale im Frankreich Ridesharing Markt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Uber, BlaBlaCar und Heetch rund 55 % des Buchungswerts kontrollieren. Ubers vergünstigtes BYD-Angebot und GPT-4o-Funktionen treiben Skaleneffekte und Nutzerbindung voran. BlaBlaCar erweitert sein Angebot durch den Erwerb von Obilet um Bustickets und verbreitert seinen Kundentrichter sowie Cross-Selling-Möglichkeiten. Heetch nutzt niedrige Provisionskonstruktionen, um in Vorstadtzonen vorzudringen, während Karos und COMIN Nischen im peri-urbanen Carpooling und bei niedrigen Fahrerprovisionen ausnutzen.

Uber und WeRide betreiben geoumzäunte Robotaxi-Pilotprojekte, während Bolt und Mobileye bis 2026 fahrerlose Flotten einzuführen wollen. Regulatorische Sandboxen gemäß dem LOM-Gesetz erleichtern die frühe Kommerzialisierung, wenn auch in kontrollierten Zonen. Versicherungskosten, Arbeitnehmer-Neueinstufung und Ladestellendichte bleiben strategische Druckpunkte, die die Wettbewerbshierarchien im Frankreich Ridesharing Markt in den nächsten fünf Jahren neu gestalten könnten.

Führende Unternehmen der Frankreich Ridesharing-Branche

Uber Technologies Inc.

Heetch SAS

Bolt Technology OÜ

Via Transportation Inc.

Lyft Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Uber und WeRide schlossen eine kommerzielle Vereinbarung, um Level-4-autonome Fahrvermittlungsdienste in ausgewählten französischen Städten im Rahmen regulatorischer Sandboxen zu pilotieren, die durch das Rahmengesetz zur Mobilität eingerichtet wurden.

- Februar 2025: Die Autorité de la concurrence veröffentlichte eine Stellungnahme, in der sie die Rechtmäßigkeit von Tarifverträgen zwischen Fahrvermittlungsplattformen und Fahrergewerkschaften in Frage stellte, was regulatorische Unsicherheit über die Arbeitskosten schafft.

- Februar 2025: Karos sicherte sich 7 Millionen EUR in einer Serie-B-Finanzierungsrunde zur Ausweitung seines peri-urbanen Pendler-Carpooling-Dienstes, der 400.000 Nutzer in 150 Unternehmenskunden verbindet.

- Januar 2025: Paris setzte das Crit'Air-3-Dieselverbot in der Hauptstadt und 10 weiteren emissionsarmen Zonen durch, was sofortige Flottenaufrüstungen bei Fahrvermittlungsbetreibern auslöste.

Umfang des Frankreich Ridesharing Marktberichts

Der Frankreich Ridesharing Marktbericht ist segmentiert nach Servicetyp (Städtische Fahrvermittlung, Carpooling über lange Strecken, Mikro-Transit-Shuttle, Abonnementbasierte Mobilitätspakete), Fahrzeugtyp (Pkw, Zweiräder, Transporter und Großraumlimousinen, Elektrofahrzeuge), Endnutzer (Einzelverbraucher, Geschäfts- und Unternehmenskunden), Zahlungsmodus (Karte und Wallet, Bargeld, Abonnementabrechnung) und Geografie (Frankreich). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Städtische Fahrvermittlung |

| Carpooling über lange Strecken |

| Mikro-Transit-Shuttle |

| Abonnementbasierte Mobilitätspakete |

| Pkw |

| Zweiräder |

| Transporter und Großraumlimousinen |

| Elektrofahrzeuge |

| Einzelverbraucher |

| Geschäfts- und Unternehmenskunden |

| Karte und Wallet |

| Bargeld |

| Abonnementabrechnung |

| Nach Servicetyp | Städtische Fahrvermittlung |

| Carpooling über lange Strecken | |

| Mikro-Transit-Shuttle | |

| Abonnementbasierte Mobilitätspakete | |

| Nach Fahrzeugtyp | Pkw |

| Zweiräder | |

| Transporter und Großraumlimousinen | |

| Elektrofahrzeuge | |

| Nach Endnutzer | Einzelverbraucher |

| Geschäfts- und Unternehmenskunden | |

| Nach Zahlungsmodus | Karte und Wallet |

| Bargeld | |

| Abonnementabrechnung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Ridesharing Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 2,88 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,44 Milliarden USD erreichen.

Was treibt das Wachstum der Unternehmens-Ridesharing-Nachfrage in Frankreich an?

Steuerfreie Mobilitätsbudgets von bis zu 600 EUR pro Mitarbeiter und die Abkehr von Firmenwagen-Fuhrparks beschleunigen Unternehmensabonnements, die Fahrvermittlung, Carpooling und Mikro-Transit-Guthaben bündeln.

Wie werden neue Arbeitsvorschriften Ridesharing-Plattformen beeinflussen?

Die EU-Richtlinie zur Plattformarbeit könnte die Fahrer-Arbeitskosten um 20 %–30 % erhöhen und potenziell die Preise um 12 %–18 % anheben und die Plattformmargen unter Druck setzen.

Welche Rolle spielen Elektrofahrzeuge bei der Flottenausweitung?

Elektrofahrzeugbuchungen wachsen mit einer CAGR von 9,98 %, unterstützt durch Crit'Air-Dieselverbote, Subventionsberechtigung für in Europa montierte Modelle und Rahmenverträge wie Ubers 25.000 BYD-Fahrzeuge für Frankreich.

Welche Städte außerhalb von Paris zeigen das schnellste Ridesharing-Wachstum?

Lyon, Marseille und Toulouse übertreffen gemeinsam den nationalen Durchschnitt dank Staugebühren, Transit-App-Integration und kommunaler Unterstützung für gemeinsam genutzte Mobilitätsdienste.

Wie verändern sich die Zahlungspräferenzen französischer Fahrgäste?

Karten- und Wallet-Zahlungen dominieren 68,92 % des Buchungswerts und wachsen mit einer CAGR von 9,85 %, während die Bargeldnutzung weiterhin zurückgeht, insbesondere in großen städtischen Zentren.

Seite zuletzt aktualisiert am: