Marktgröße und Marktanteil für smarte Kühlschränke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

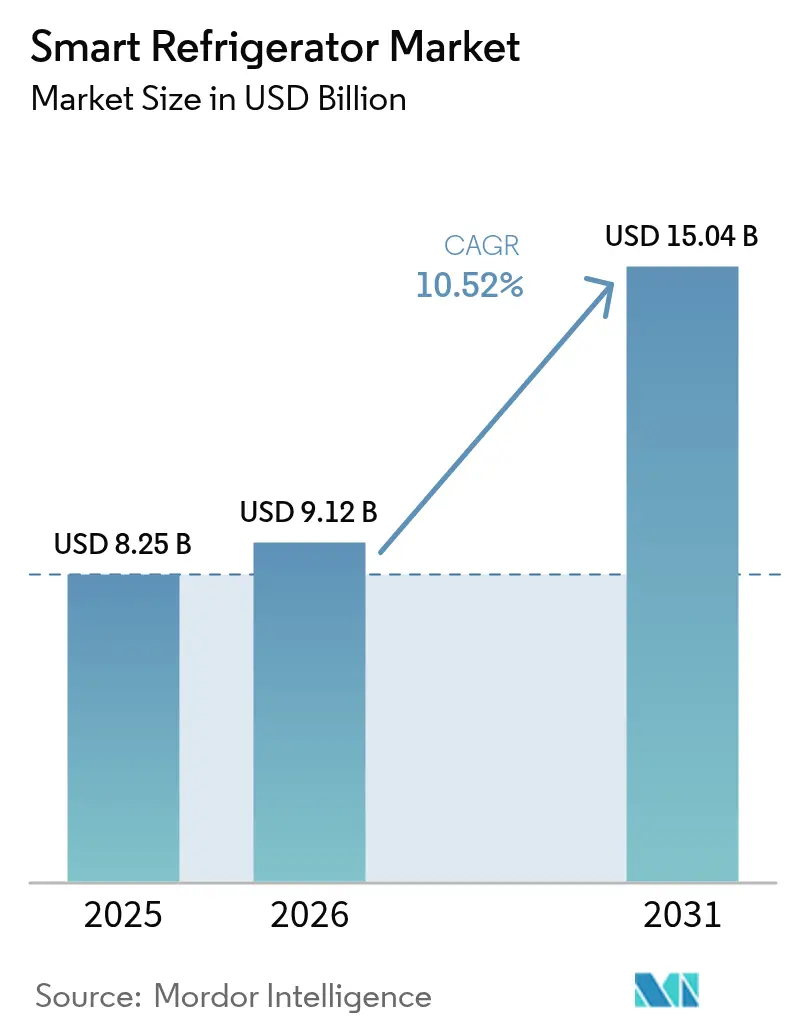

| Marktgröße (2026) | 9.12 Milliarden US-Dollar |

| Marktgröße (2031) | 15.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für smarte Kühlschränke von Mordor Intelligence

Die Marktgröße für smarte Kühlschränke wird voraussichtlich von 8,25 Milliarden USD im Jahr 2025 auf 9,12 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,52 % über den Zeitraum 2026–2031 einen Wert von 15,04 Milliarden USD erreichen. Die aktuelle Expansion spiegelt die Verbreitung der IoT-Konnektivität im Mainstream, ausgereifte Fähigkeiten der künstlichen Intelligenz (KI) und den regulatorischen Druck zu höherer Energieeffizienz wider [1]Samsung Electronics, "Bespoke AI Refrigerator Launch Highlights," news.samsung.com. Die Sensorpreise fallen weiter, Matter 1.3 hat viele Interoperabilitätshindernisse beseitigt, und Versorgungsunternehmen fördern jetzt vernetzte Geräte durch Tarife mit dynamischer Preisgestaltung – all dies stärkt den Nachfrageaufschwung. Hersteller verlagern außerdem ihre Forschungs- und Entwicklungsbudgets auf Plattformen mit natürlichen Kältemitteln, um die EU-F-Gas-Verordnung 2024/573 und parallele Vorschriften der U.S. Environmental Protection Agency zu erfüllen, wodurch Modellreihen schneller als in historischen Ersatzzyklen aktualisiert werden. Der Wettbewerbsvorteil bleibt am stärksten im Segment der hochwertigen Küchenrenovierungen, aber der Mittelmarkt gewinnt an Zugkraft, da KI-Vision-Funktionen zunehmend verfügbar werden und den Markt für smarte Kühlschränke für ein breiteres Einkommensspektrum öffnen.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie hielten Doppel-Tür-Einheiten im Jahr 2025 einen Marktanteil von 29,40 % im Markt für smarte Kühlschränke, während French-Door-Modelle bis 2031 voraussichtlich eine CAGR von 11,96 % verzeichnen werden.

- Nach Konnektivität hielten WLAN-fähige Modelle im Jahr 2025 einen Marktanteilanteil von 44,30 % an der Marktgröße für smarte Kühlschränke; Sprachassistent- und KI-integrierte Varianten sollen mit einer CAGR von 11,12 % am schnellsten wachsen.

- Nach Kapazität entfiel das Segment 300–500 L im Jahr 2025 auf 39,20 % der Marktgröße für smarte Kühlschränke, während Geräte über 700 L mit einer CAGR von 11,55 % zulegen.

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 69,10 %, während gewerbliche Anwendungen mit einer CAGR von 8,62 % wachsen.

- Nach Vertriebskanal erfasste B2C/Einzelhandel im Jahr 2025 82,30 % des Umsatzes; der B2B-Kanal soll mit einer CAGR von 8,25 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 29,60 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,95 % voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für smarte Kühlschränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz von Smart-Home-Ökosystemen | +2.8% | Global (Nordamerika & EU führend) | Mittelfristig (2–4 Jahre) |

| Strenge Energieeffizienzvorschriften | +2.1% | Global, am stärksten in der EU & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für IoT-Module und Sensoren | +1.9% | Global, am schnellsten in asiatisch-pazifischen Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Herstellerseitig integrierte KI für vorausschauende Wartung | +1.5% | Premiumsegmente in Nordamerika & der EU | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Händler-Telemetriedaten | +1.2% | Nordamerika expandiert in die EU | Langfristig (≥ 4 Jahre) |

| Medikamentenlagerung für die Heimgesundheitsversorgung | +0.8% | Alternde Bevölkerung weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Smart-Home-Ökosystemen

Matter 1.3, eingeführt im Mai 2024, hat Kühlschränke offiziell für die plattformübergreifende Steuerung zertifiziert und den Einrichtungsaufwand zwischen Apple Home, Google Home und Amazon Alexa-Umgebungen reduziert. BSH führte Matter-fähige Kühlschränke Anfang 2025 ein, was signalisiert, dass Interoperabilität nun eine Grundvoraussetzung im Markt für smarte Kühlschränke ist. Haushalte, die mehrere vernetzte Geräte nutzen, zeigen eine höhere Neigung, weitere Haushaltsgeräte aufzurüsten, um einheitliche Sprachsteuerung, Kalenderintegration und Energiezeitplanung zu erhalten. Premium-Modelle stärken diese Dynamik durch 9-Zoll-KI-Home-Displays, die Rezeptvorschläge, Familienkalender und Energie-Dashboards auf Augenhöhe platzieren.

Strenge Energieeffizienzvorschriften treiben Ersatz an

Das U.S. Department of Energy verschärfte im Dezember 2024 die Effizienzstandards für Kühlschränke und schrieb ab Mai 2025 verpflichtende Zertifizierungseinreichungen vor. Die Standards des Bundesstaates New York prognostizieren jährliche Verbrauchereinsparungen von 264 Millionen USD bis 2035 und belohnen insbesondere vernetzte Geräte, die die Kompatibilität mit Laststeuerungsprogrammen nachweisen [2]New York State Energy Research and Development Authority, "Appliance and Equipment Efficiency Standards," nyserda.ny.gov. Im April 2025 begann das Vereinigte Königreich, smarte Betriebsbereitschaft zu verlangen, damit Geräte die Last automatisch in Schwachlastzeiten verlagern können. Kanadas Änderung 18 wird ab 2026 mit US-amerikanischen Vorschriften harmonisiert, was Herstellern einen Anreiz bietet, einheitliche nordamerikanische Produktportfolios zu entwickeln. Diese Maßnahmen beschleunigen den natürlichen Ersatz, indem sie Altgeräte vergleichsweise teuer im Betrieb machen und damit den Markt für smarte Kühlschränke aufwerten.

Sinkende Kosten für IoT-Module und Sensoren

Eine Jabil-Umfrage aus dem Jahr 2023 unter 202 Führungskräften aus dem Smart-Home-Bereich ergab, dass 63 % zuverlässige Konnektivität nun als erschwinglich in großem Maßstab betrachten, obwohl 68 % der Marken nach wie vor mit der Komplexität eingebetteter Software zu kämpfen haben. Chinas Kühlschrankproduktionskapazität wurde zwischen 2022 und 2024 um mehr als 15 Millionen Einheiten erhöht, was Skalierungsvorteile schafft, die die Kamera- und Sensorkosten direkt senken. Kostengünstige Komponenten aus der Smartphone-Lieferkette – wie Temperatur- und Feuchtigkeitssensoren oder kleine Kameras – ermöglichen es Kühlschrankherstellern, Lebensmittelerkennungsfunktionen hinzuzufügen, ohne den Verkaufspreis zu erhöhen. Mit der Ausbreitung von 5G-Netzen werden Konnektivitätschips günstiger und übertragen Daten dennoch schnell genug für vorausschauende Wartung und Ferndiagnose. Durch die Kombination mehrerer kostengünstiger Sensoren in einem Gerät bieten Marken nun smarte Funktionen an, die einst teure kundenspezifische Hardware erforderten, sodass selbst Modelle im mittleren Preissegment erweiterte Funktionen tragen können.

Herstellerseitig integrierte KI für vorausschauende Wartung

Samsungs KI Vision Inside identifiziert 37 Grundnahrungsmittel und erstellt Instacart-Einkaufslisten, sodass Besitzer selten leere Regale vorfinden. GEs SmartHQ-Plattform umfasst jetzt Kaffee, Wäsche und Kühlung und trainiert ein zentralisiertes Modell mit geräteübergreifenden Telemetriedaten. Modelle für vorausschauende Wartung analysieren Kompressorstromstärke, Zyklusfrequenz und Umgebungsabweichungen, um Ausfälle zu verhindern, Garantiekosten zu senken und die Markentreue zu stärken. Samsung berichtet, dass sein KI-Energiemodus den Stromverbrauch des Kühlschranks während Spitzenlastzeiten um bis zu 15 % senkt, ohne die Lebensmittelsicherheit zu beeinträchtigen. Kontinuierliche Over-the-Air (OTA)-Firmware-Updates liefern inkrementelle Algorithmusverbesserungen, die wiederum die nutzbare Produktlebensdauer verlängern und Abonnementeinnahmen für Premium-Diagnosen generieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Preisaufschlag gegenüber konventionellen Modellen | -1.8% | Global, am ausgeprägtesten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen bei Cybersicherheit und Datenschutz | -1.2% | Global, verstärkt in datenschutzbewussten Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Interoperabilität trotz der Matter-Einführung | -0.9% | Global, konzentriert in Haushalten mit mehreren Marken | Mittelfristig (2–4 Jahre) |

| Kontrolle des Reparaturrechts und des eingebetteten CO₂-Fußabdrucks | -0.7% | EU & Nordamerika, weltweit ausgeweitet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Preisaufschlag gegenüber konventionellen Modellen

Smarte Kühlschränke tragen nach wie vor ein hohes Preisschild, was budgetbewusste Käufer abschreckt, insbesondere in Ländern, in denen der Preis das erste Auswahlkriterium ist. Die Mehrkosten sind hauptsächlich für wohlhabende Haushalte akzeptabel, wobei nordamerikanische Familien am ehesten bereit sind, für vernetzte Funktionen zu zahlen. Das lässt Hersteller in einem Dilemma zwischen der Integration neuer Technologien und dem Halten des Endpreises in einem für ein breiteres Publikum erschwinglichen Rahmen zurück. Anhaltende Inflation und wirtschaftliche Unsicherheiten verschärfen die Lage, da viele Menschen den Austausch eines alten Kühlschranks verzögern, bis er aufhört zu funktionieren. Hinzu kommt, dass Käufer oft Schwierigkeiten haben zu erkennen, wie niedrigere Energierechnungen oder vorausschauende Wartung den höheren Vorabaufwand rechtfertigen, sodass Marken klarere, zahlenbasierte Geschichten benötigen, die die Amortisation in realen Begriffen aufzeigen.

Schwachstellen bei Cybersicherheit und Datenschutz

Internetzugängliche Kühlschränke schaffen eine weitere potenzielle Eintrittspforte für Hacker, was datenschutzbewusste Haushalte und Unternehmen beunruhigt. Die Connectivity Standards Alliance veröffentlichte im März 2024 ihre IoT-Gerätesicherheitsspezifikation und das „Product Security Verified”-Siegel, um das Käufervertrauen zu stärken. Dennoch halten aufsehenerregende Hacks von smarten Fernsehern und Thermostaten Datenschutzbedenken in den Schlagzeilen, und Kühlschränke mit Kameras können sich aufdringlich anfühlen. Regulatorische Rahmenbedingungen wie die DSGVO und ein wachsendes Flickenteppich von US-amerikanischen Datenschutzgesetzen auf Staatsebene erfordern ausdrückliche Einwilligung und Transparenz bei der Datenverarbeitung, was die Compliance-Kosten erhöht. Selbst mit strengeren Sicherheitsregeln können diese Bedenken potenzielle Käufer noch immer zögern lassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Premium-French-Door-Modelle überholen traditionelle Formate

Das Doppel-Tür-Format behielt im Jahr 2025 den größten Anteil mit 29,40 % des Marktanteils für smarte Kühlschränke, da Käufer das Layout nach wie vor mit zuverlässiger Kaltluftzirkulation verbinden. Das Segment profitiert auch von inkrementellen Upgrades wie WLAN-Platinen und Touch-Displays, die hinzugefügt werden können, ohne die Schrankdesigns umzugestalten. French-Door-Einheiten verzeichnen jedoch mit einer CAGR von 11,96 % das schnellste Wachstum, bedingt durch hochwertige Küchenrenovierungen, zusätzlichen Tür-in-Tür-Stauraum und breitere Ablagen, die Behälter zur Mahlzeitenvorbereitung aufnehmen. Samsungs neuestes KI-Hybrid-Cooling-Modell erhöht das Innenvolumen um 25 L, ohne die Außenabmessungen zu vergrößern, und unterstreicht damit, wie Premium-Engineering reale Raumprobleme löst.

Die wachsende Beliebtheit von French-Door-Konfigurationen positioniert das Format als wichtigsten Innovationstest, in dem Erstausrüster hochauflösende Kameras, Rezeptempfehlungsmaschinen und KI-gestützte Frischealgorithmen einführen. Da das Layout Kühlkost auf Augenhöhe platziert, können Vision-Module klarere Bilder für maschinelles Lernen aufnehmen, was die Erkennungsgenauigkeit erhöht. Mit zunehmender Produktion sollten Senkungen der Stücklistenkosten zu niedrigeren Ladenpreisen führen, was die weitere Substitution von herkömmlichen Doppel-Tür-Einheiten ermöglicht und die Expansion des Marktes für smarte Kühlschränke stärkt.

Nach Konnektivität: Sprach-First-Interaktion gewinnt an Dynamik

WLAN-Konnektivität wurde zur Basiserwartung und machte im Jahr 2025 44,30 % der Lieferungen aus, was die Marktgröße für smarte Kühlschränke bei Einstiegs-SKUs verankert. Hersteller laden Apps vor, die Firmware-Updates, Energieverbrauchs-Dashboards und Diagnosecodes über standardisierte Over-the-Air-Protokolle ausgeben. Sprachassistent- und KI-integrierte Modelle wachsen mit einer CAGR von 11,12 %, da sie eine freihändige Einkaufsverwaltung und Rezeptplanung ermöglichen. Die Integration mit Alexa, Google Assistant und Samsung Bixby ist der Hauptanreiz, aber LGs ThinQ und GEs SmartHQ erweitern ihre Bibliotheken für natürliche Sprache.

Multi-Protokoll-Chips betten jetzt WLAN, Thread und Bluetooth LE auf einem einzigen Die ein, was die Modulkosten senkt und die Matter-1.3-Zertifizierung vereinfacht. Diese Konvergenz reduziert den Einrichtungsaufwand für Verbraucher und treibt höhere Anschlussraten von Sprachassistenten-SKUs an breiteren Smart-Home-Deployments an. Erstausrüster betrachten natürliche Sprache als die benutzerfreundliche Schnittstelle, die ihre umfassenderen Haushaltsgerät-Ökosysteme verankert. Folglich wird die sprach-first-Steuerung voraussichtlich während des Prognosezeitraums zum De-facto-Standard werden und die Ersatznachfrage im Markt für smarte Kühlschränke verstärken.

Nach Kapazität: Nachfrage verlagert sich zu größeren, hochwertigen Formaten

Geräte im Bereich 300–500 L beanspruchten im Jahr 2025 39,20 % der Marktgröße für smarte Kühlschränke und balancierten Lager- und Grundrissanforderungen, die typisch für Drei-Personen-Haushalte sind. Dennoch verzeichnen Kühlschränke mit mehr als 700 L eine CAGR von 11,55 %, da wohlhabende Hausbesitzer Küchen im Kochstudio-Stil einrichten und kleine Lebensmitteldienstleister auf hochwertige Geräte im Wohnstil umsteigen. Das Kapazitätswachstum geht Hand in Hand mit Makrotrends wie dem Großeinkauf in Einkaufsclubs und der Mahlzeitenvorbereitung am Wochenende, die beide hochvolumige Lagerung bevorzugen.

Energieeffizienzverbesserungen mildern die Betriebskosten, die traditionell mit größeren Geräten verbunden sind. OEM-Testdaten zeigen, dass ein 700-L-Modell mit Inverter-Kompressoren und vakuumisolierten Paneelen weniger Jahresstrom verbrauchen kann als eine 400-L-Einheit aus dem Jahr 2019, was Nachhaltigkeitsbedenken zerstreut. Smart-Vision-Algorithmen optimieren zudem die Organisation, sodass Verderbliches nicht mehr hinten in weiträumigen Regalen verloren geht und damit ein wichtiger Schmerzpunkt aus Kundenbewertungen direkt adressiert wird. Der erhöhte Nutzen unterstützt eine anhaltende Premiumisierung und stärkt die Wachstumsdynamik im Markt für smarte Kühlschränke.

Nach Endnutzer: Gewerbliche Anwendungen beschleunigen ROI-getriebene Akzeptanz

Privatkäufer repräsentierten im Jahr 2025 noch 69,10 % der Lieferungen, da Produkt-Roadmaps und Marketingbudgets historisch auf das Verbrauchersegment ausgerichtet waren. Restaurants, Hotels und Convenience-Ketten bilden jedoch nun ein aufstrebendes Nachfragecluster mit einer prognostizierten CAGR von 8,62 %, da sie den Dollarwert von vorausschauender Wartung und Bestandsanalysen beziffern.

Haiers Übernahme von Carrier Commercial Refrigeration für 775 Millionen USD ermöglichte den unmittelbaren Einstieg in B2B-Kanäle und fügte Marken hinzu, die bereits strenge Anforderungen an die Lebensmittelsicherheitsprotokollierung erfüllen. Vernetzte Sensoren senden Temperatur- und Türöffnungsfrequenzdaten an Cloud-Dashboards und lösen Wartungsmaßnahmen aus, bevor Ausfälle eskalieren. Energieoptimierungsalgorithmen reduzieren zudem den Spitzenlastverbrauch, was einen messbaren ROI ergibt, der die Premiumpreisgestaltung rechtfertigt. Mit der Reifung von Software-as-a-Service-Paketen werden Erstausrüster von Hardwareverkäufen zu wiederkehrenden Einnahmen übergehen und so die Bindung im gewerblichen Anteil der Smart-Kühlschrank-Branche vertiefen.

Nach Vertriebskanal: B2B-Direktverkäufe gewinnen an Boden, während der Einzelhandel seine Größe hält

B2C-Einzelhandelsformate behielten im Jahr 2025 82,30 % der Lieferungen, wobei Mehrmarken-Geschäfte dank Live-Vorführungen in Ausstellungsräumen und gebündelten Installationsservices, die große Gerätekäufe vereinfachen, die Hälfte des Gesamtvolumens sicherten. Exklusive Markengeschäfte stärkten weiterhin die Premiumpositionierung durch kuratierte Ausstellungen und hausinterne Finanzierungspläne, während Online-Shops innerhalb des Einzelhandels die schnellste CAGR verzeichneten, unterstützt durch Same-Day-Lieferfenster und Echtzeit-Preisabgleiche, die digitale Käufer ansprechen. Bau- und Heimwerkermärkte sowie Großhandelsclubs ergänzten den Kanalmix, indem sie preisbewusste Haushalte mit saisonalen Rabatten und Großeinkaufsrabatten ansprachen – eine Dynamik, die sie trotz dünner Margen relevant hielt. Insgesamt sicherten diese Berührungspunkte im Jahr 2025 den größten Anteil am Markt für smarte Kühlschränke und hielten die durchschnittlichen Verkaufspreise durch eine serviceorientierte Differenzierung stabil.

Direkte B2B-Verkäufe von Herstellern expandieren bis 2031 mit einer CAGR von 8,25 %, da Restaurants, Hotels und institutionelle Küchen maßgeschneiderte Konfigurationen, Großabnahmevereinbarungen und integrierte Serviceverträge verlangen, die traditionelle Einzelhandelsaufschläge umgehen. Haiers Übernahme von Carrier Commercial Refrigeration für 775 Millionen USD im Jahr 2024 verdeutlicht den strategischen Vorstoß in tiefere gewerbliche Vertriebswege, die wiederkehrende Wartungseinnahmen generieren und hochwertige Kunden binden. Da Hersteller direkte Beziehungen nutzen, um Abonnements für vorausschauende Wartung und schnelle Ersatzteilversorgung zu bündeln, wird die durch B2B-Kanäle fließende Marktgröße für smarte Kühlschränke stetig steigen, die Abhängigkeit von margenschwachen Einzelhandelsnetzwerken verringern und den lebenslangen Kundenwert steigern.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Anteil von 29,60 % am Markt für smarte Kühlschränke aufgrund der frühen Einführung von Smart-Home-Technologien, hohem verfügbaren Einkommen und einem gut entwickelten Installateurnetzwerk. Rabattprogramme von Versorgungsunternehmen für vernetzte Geräte verlagern Kaufentscheidungen weiter in Richtung ENERGY STAR Most Efficient-Modelle mit integriertem Echtzeit-Tracking. Markenvertrauensindizes platzieren Bosch, Whirlpool und LG vor Neueinsteigern, was den latenten Markenwert-Schutzwall verdeutlicht, der etablierte Anbieter abschirmt. Hochwertige Küchenrenovierungen ersetzen weiterhin funktionierende, aber funktionsarme Kühlschränke und verlängern einen robusten Upgrade-Zyklus, der fortschrittliche KI-Vision-Fähigkeiten begünstigt, die mit Lebensmittelplattformen von Drittanbietern kompatibel sind.

Der asiatisch-pazifische Raum, angeführt von China, schließt die Lücke mit einer prognostizierten CAGR von 9,95 % bis 2031. Die Expansion des Mittelklasseeinkommens in städtischen Teilen Chinas, Indiens und Südostasiens treibt die Akzeptanz von Premium-SKUs voran, die Sprachsteuerung und KI-Frischeüberwachung beinhalten. Chinesische Erstausrüster wie Haier und Hisense übersetzen ihre lokale Fertigungskapazität in aggressive globale Preisgestaltung und demokratisieren so den Zugang weiter. Regionale Politikanreize für Smart-Home-Infrastruktur und CO₂-neutrales Wohnen unterstützen den langfristigen Schwung im Markt für smarte Kühlschränke.

Europa bleibt eine technologisch reife, aber regulierungsgetriebene Arena. Die EU-F-Gas-Verordnung und die Verordnung über das Ökodesign für nachhaltige Produkte drängen Hersteller dazu, natürliche Kältemittel einzusetzen und auf Langlebigkeit zu designen. Verbraucher priorisieren Energiebewertungen und Cradle-to-Cradle-Recycelbarkeit gegenüber auffälligen Zusatzfunktionen und lenken den Wettbewerb auf Effizienzalgorithmen und modulare Reparierbarkeit. BSHs Matter-fähige Neuerscheinungen und LGs KI-bereite Kühlschränke aus dem ersten Quartal 2025 reagieren beide auf diese Präferenzen, indem sie Kältemittel mit geringem Treibhauspotenzial mit offener Protokollinteroperabilität kombinieren. Die regulatorische Konvergenz auf dem gesamten Kontinent harmonisiert Produktanforderungen und erweitert so effektiv den adressierbaren Markt für smarte Kühlschränke.

Wettbewerbslandschaft

Das Wettbewerbsfeld weist eine moderate Konzentration auf. Samsung, LG, Whirlpool, Haier und BSH nutzen gemeinsam jahrhundertealte Markenbekanntheit und flächendeckende Service-Netzwerke. Samsung differenziert sich durch KI Vision Inside, das 37 Lebensmittelkategorien erkennt und die Erstellung von Instacart-Listen automatisiert, was die Servicebindung seiner Bespoke-Plattform erhöht. LG drängt aggressiv in die US-amerikanischen B2B-Kanäle und bündelt gewerbliche smarte Kühlschränke in größere Gebäudeautomationspakete.

Haiers Übernahme von Carrier Commercial Refrigeration erweitert die Reichweite in die Verticals Supermarkt und pharmazeutische Kühlkette und verbindet Hardware mit industriellen IoT-Dashboards, die den ROI nachweisen. Whirlpool bündelt Forschungs- und Entwicklungsaktivitäten mit Arçelik in Beko Europe und zielt auf kosteneffiziente, aber Matter-zertifizierte Modelle ab, die für EU-Effizienzanforderungen optimiert sind. Die technologische Konvergenz rund um Matter könnte das Konnektivitäts-Spielfeld einebnen, sodass Erstausrüster sich durch KI-gestützte Dienste, Abonnements für vorausschauende Wartung und markeneigene Lebensmittel-Einkaufsökosysteme differenzieren. Mit wachsenden wiederkehrenden Softwareeinnahmen wird der Markt für smarte Kühlschränke zunehmend End-to-End-Plattformkontrolle gegenüber schlichter Hardware-Skalierung belohnen.

Der Wettbewerb um unerschlossene Bereiche intensiviert sich bei der Datenmonetarisierung. Einzelhändler suchen aggregierte, anonymisierte Kühlschrankbestandsdaten zur Verfeinerung der Just-in-Time-Bestandsverwaltung, und Erstausrüster wägen ab, ob sie diese Daten verkaufen oder als exklusiven Mehrwert behalten sollen. Start-ups, die cloud-agnostische KI-Nachrüstungen anbieten, stehen vor hohen Kundenakquisitionskosten in einem Markt, in dem Platzhirsche Konnektivität kostenlos bündeln. Angesichts dieser Kräfte bleiben das Markenwertkapital und die Service-Netzwerke der Platzhirsche entscheidende Wettbewerbsvorteile in der Smart-Kühlschrank-Branche.

Marktführer der Smart-Kühlschrank-Branche

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Whirlpool Corporation

BSH Hausgeräte GmbH

Haier Smart Home Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Samsung Electronics stellte erweiterte KI Vision Inside-Kühlschränke mit 9-Zoll-KI-Home-Bildschirmen und größeren Family-Hub-Displays vor und stärkte damit seine „Screens Everywhere”-Roadmap.

- Februar 2025: GE Appliances aktualisierte seine SmartHQ-Plattform, um Rezepte aus fotografierten Kühlschrankinhalten vorzuschlagen, und führte gerätespezifische KI-Assistenten ein.

- Dezember 2024: LG Electronics präsentierte ein 36-Zoll-Smart-InstaView-French-Door-Modell mit anpassbaren Paneelen und Effizienzverbesserungen auf der CES 2025.

- Dezember 2024: Samsung stellte KI-Hybrid-Cooling-Kühlschränke vor, die Kompressoren und Peltier-Module kombinieren, um eine Kapazität von 900 L zu erreichen, und strebt den ENERGY STAR Most Efficient-Status an.

Berichtsumfang des globalen Marktes für smarte Kühlschränke

Ein smarter Kühlschrank ist ein mit der Cloud verbundenes Gerät. Diese Kühlschränke sind so programmiert, dass sie erkennen, welche Art von Produkten darin gelagert werden. Je nach Konfiguration ermöglicht er die Nutzung von Smartphones zur Überwachung und Steuerung des Kühlschranks. Darüber hinaus ermöglicht er das Senden und Empfangen von Notizen und Kalendereinträgen, die auf dem Kühlschrankbildschirm erscheinen.

Der Markt für smarte Kühlschränke ist nach Typen, Endnutzern und Geografie segmentiert. Nach Typen ist der Markt in French-Door-, Side-by-Side-Tür-, Drei-Tür-, Doppel-Tür- und Einzel-Tür-Modelle unterteilt. Nach Endnutzer ist der Markt in privat und gewerblich unterteilt. Nach Geografie ist der Markt in Nordamerika, Südamerika, den asiatisch-pazifischen Raum, Europa sowie den Nahen Osten und Afrika unterteilt.

Der Bericht bietet Marktgrößen und Prognosen für den Markt für smarte Kühlschränke in Bezug auf Volumen (Anzahl der Produkte) und Wert (USD) für alle oben genannten Segmente.

| Einzel-Tür-Kühlschrank | |

| Doppel-Tür-Kühlschrank | Gefrierfach oben |

| Gefrierfach unten | |

| Side-by-Side-Tür-Kühlschrank | |

| French-Door-Kühlschrank | |

| Sonstige Kühlschränke |

| WLAN-fähig (App-gesteuert) |

| Sprachassistent & KI-integriert (z. B. Family-Hub) |

| Bluetooth / Zigbee / Thread |

| Bildschirmbasierte smarte Kühlschränke |

| Weniger als 300 L |

| 300 – 500 L |

| 501 – 700 L |

| Mehr als 700 L |

| Privat |

| Gewerblich |

| B2C / Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Direkt vom Hersteller |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest Südamerikas | |

| Asiatisch-Pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest Europas | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkt | Einzel-Tür-Kühlschrank | |

| Doppel-Tür-Kühlschrank | Gefrierfach oben | |

| Gefrierfach unten | ||

| Side-by-Side-Tür-Kühlschrank | ||

| French-Door-Kühlschrank | ||

| Sonstige Kühlschränke | ||

| Nach Konnektivität | WLAN-fähig (App-gesteuert) | |

| Sprachassistent & KI-integriert (z. B. Family-Hub) | ||

| Bluetooth / Zigbee / Thread | ||

| Bildschirmbasierte smarte Kühlschränke | ||

| Nach Kapazität (Liter) | Weniger als 300 L | |

| 300 – 500 L | ||

| 501 – 700 L | ||

| Mehr als 700 L | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Direkt vom Hersteller | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest Südamerikas | ||

| Asiatisch-Pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest Europas | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für smarte Kühlschränke bis 2031 voraussichtlich erreichen?

Prognosen platzieren die Marktgröße für smarte Kühlschränke bei 15,04 Milliarden USD bis 2031, was eine CAGR von 10,52 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Produktformat wächst am schnellsten?

French-Door-Modelle sollen mit einer CAGR von 11,96 % expandieren und alle anderen Konfigurationen während des Prognosehorizonts übertreffen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Fertigungskapazität, sinkende IoT-Komponentenkosten und eine expandierende Mittelklasse kombinieren sich zu einer regionalen CAGR von etwa 9,95 %, der stärksten weltweit.

Wie beeinflussen Energieeffizienzvorschriften die Akzeptanz?

Strengere US-amerikanische, kanadische und EU-Vorschriften beschleunigen den Austausch von Altgeräten und begünstigen Modelle mit integrierter Überwachung, die die Einhaltung von Vorschriften vereinfachen und Stromrechnungen senken.

Welche Rolle spielt KI in neuen Modellen?

Integrierte Vision- und Algorithmen für vorausschauende Wartung reduzieren Lebensmittelverschwendung, planen Wartungsdienste vor Ausfällen und optimieren den Stromverbrauch, was den Verbrauchermehrwert und die OEM-Serviceeinnahmen steigert.

Setzen gewerbliche Käufer smarte Kühlschränke ein?

Ja, Restaurants und Convenience Stores bewegen sich schnell, da vorausschauende Wartung und Energieoptimierung einen messbaren ROI liefern, der die Premiumpreisgestaltung rechtfertigt.

Seite zuletzt aktualisiert am: