Größe und Marktanteil des europäischen Haushaltskühlschrankmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

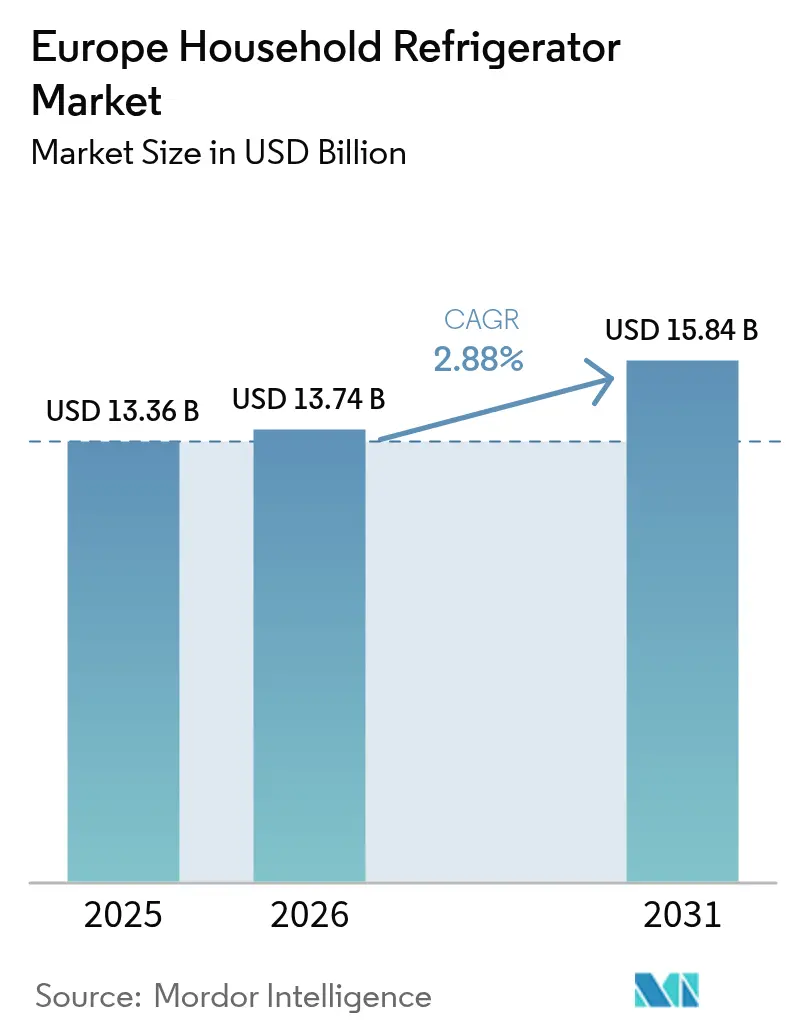

| Marktgröße im Basisjahr (2025) | 13.36 Milliarden US-Dollar |

| Marktgröße (2026) | 13.74 Milliarden US-Dollar |

| Marktgröße (2031) | 15.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Haushaltskühlschrankmarkts von Mordor Intelligence

Die Marktgröße des europäischen Haushaltskühlschrankmarkts wird voraussichtlich von 13,36 Milliarden USD im Jahr 2025 auf 13,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,88 % im Zeitraum 2026–2031 einen Wert von 15,84 Milliarden USD erreichen. Die moderate Expansion spiegelt ein reifes, erneuerungsgetriebenes Umfeld wider, in dem EU-Energieetiketten, die von 93 % der Verbraucher erkannt werden, die Haushalte zu Modellen mit höherer Energieeffizienz drängen[1]Europäische Kommission, "Energieetikettierung und Ökodesign," europa.eu. Regulatorische Maßnahmen wie die Richtlinie zum Recht auf Reparatur verpflichten Hersteller, Ersatzteile sieben Jahre lang vorzuhalten, was die Produktlebenszyklen verlängert und gleichzeitig Upgrades anregt, wenn ältere Geräte neue Standards nicht erfüllen. Erheblich höhere Strompreise als in den USA – schärfen die Kostensensibilität der Verbraucher und beschleunigen die Nachfrage nach Geräten der Klasse A. Auf der Angebotsseite verteuert die F-Gas-Verordnung Preise für herkömmliche Kältemittel um bis zu 1.000 %, was Hersteller zu Propan- und CO₂-Systemen drängt, die bei EUR 5–15 pro kg wettbewerbsfähig bepreist bleiben. In dieser politisch geprägten Arena zeigt der europäische Haushaltskühlschrankmarkt eine robuste Volumenentwicklung, während das Wertwachstum von Premium-Funktionen, intelligenter Konnektivität und der Einhaltung der Kreislaufwirtschaft abhängt.

Wesentliche Erkenntnisse des Berichts

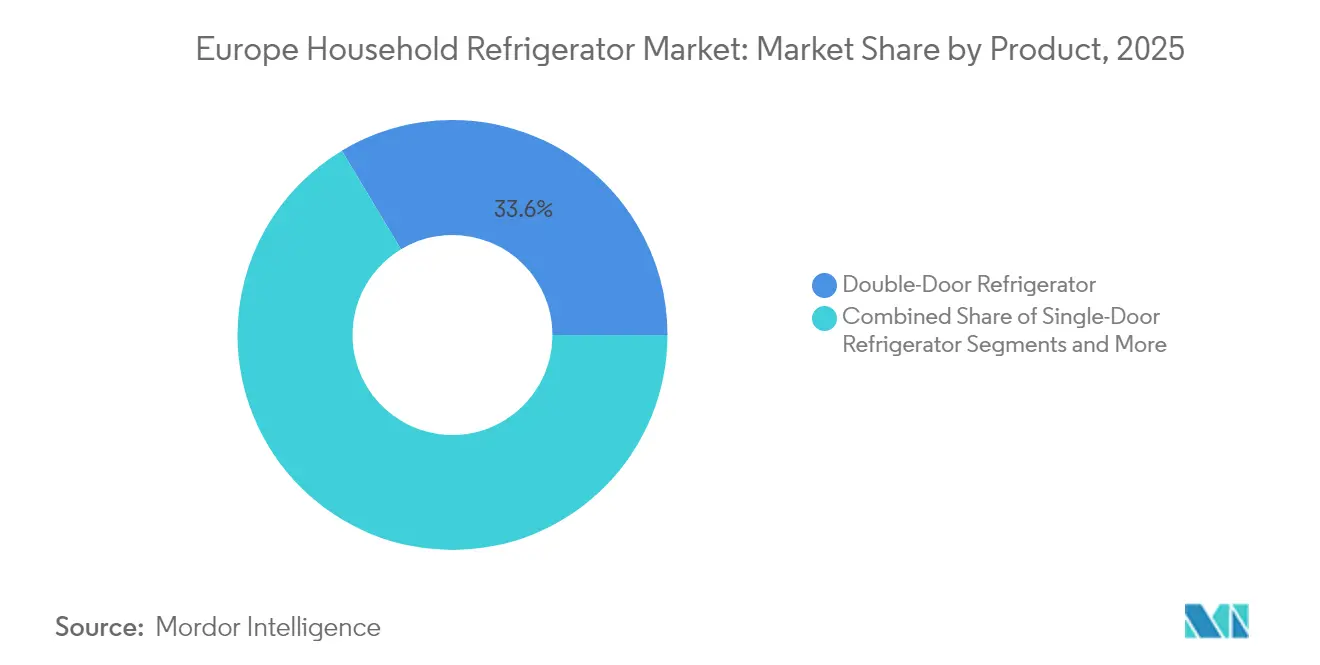

- Nach Produkt führten Doppeltür-Kühlschränke mit einem Umsatzanteil von 33,60 % im europäischen Haushaltskühlschrankmarkt im Jahr 2025; French-Door-Modelle werden bis 2031 voraussichtlich eine CAGR von 5,35 % erzielen.

- Nach Struktur behielten freistehende Geräte im Jahr 2025 einen Anteil von 67,40 %; Einbaumodelle weisen mit einer CAGR von 5,70 % bis 2031 die schnellste Wachstumsdynamik auf.

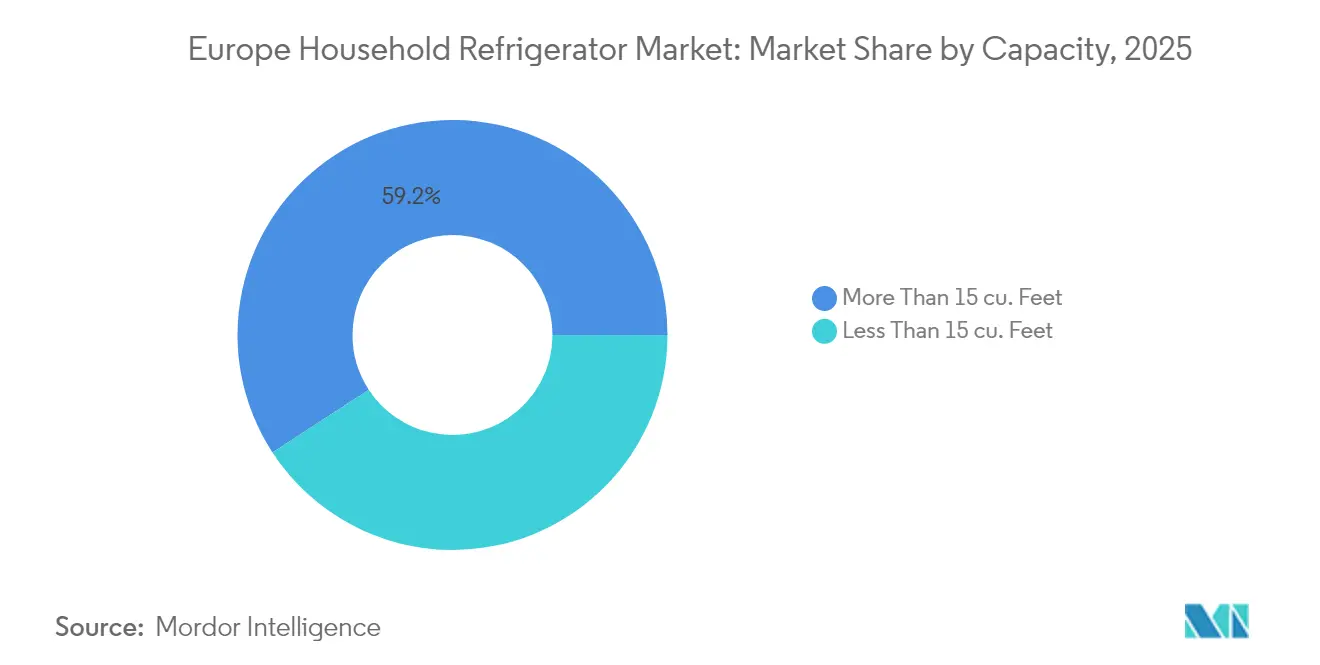

- Nach Kapazität entfielen auf Modelle mit mehr als 15 Kubikfuß im Jahr 2025 59,20 % der Marktgröße des europäischen Haushaltskühlschrankmarkts; diese werden voraussichtlich mit einer CAGR von 4,65 % wachsen.

- Nach Vertriebskanal dominierten Multi-Marken-Fachgeschäfte im Jahr 2025 mit einem Anteil von 44,30 %; der Online-Handel wird bis 2031 mit einer CAGR von 6,45 % expandieren.

- Nach Geografie trug Deutschland 16,80 % des Umsatzes im Jahr 2025 bei, während der BENELUX-Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,05 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Haushaltskühlschrankmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-Energieeffizienzvorschriften und Förderanreize | 0.80% | EU-weit, am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Rasche Durchdringung durch intelligente Haushaltsgeräte und IoT-Interoperabilität | 0.60% | BENELUX, NORDICS, Deutschland | Langfristig (≥ 4 Jahre) |

| Hohe Ersatznachfrage durch alternde installierte Gerätebasis | 0.70% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Ausbau des organisierten Einzelhandels und der Letzte-Meile-Kühlkettenlogistik | 0.30% | Deutschland, Frankreich, urbane Zentren im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| VPP-fähige Kühlschränke zur Ermöglichung von Demand-Response-Erlösen | 0.40% | NORDICS, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftssubventionen für Aufarbeitungs- und Reparaturprogramme | 0.20% | Frankreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Energieeffizienzvorschriften und Förderanreize

Die neue Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Kommission gibt Geräteherstellern zusätzlichen Antrieb. Im Rahmen ihrer Agenda 2025–2030 stehen Haushaltsgeräte an erster Stelle, und Hersteller müssen nun Produkte fertigen, die länger halten, leichter repariert werden können und klare Etiketten tragen, die ihren CO₂-Fußabdruck ausweisen. Die Ökodesign-Verordnung für nachhaltige Produkte beschleunigt Austauschzyklen, indem sie Haltbarkeit, Reparierbarkeit und CO₂-Offenlegung in den gesamten Haushaltskühlschranklinien verlangt. Die Umstellung auf eine klare A-G-Energieskala beseitigt Verwirrung bei der Etikettierung, während digitale Produktpässe es den Behörden ermöglichen, registrierte Modelle zu verfolgen und nicht konforme Bestände schrittweise auszumustern. Die Einsparungen der Verbraucher erreichten im Jahr 2022 EUR 90 Milliarden und werden bis 2030 auf EUR 150 Milliarden projiziert, was einen politisch gestützten Wachstumspfad für den europäischen Haushaltskühlschrankmarkt verankert.

Rasche Durchdringung durch intelligente Haushaltsgeräte und IoT-Interoperabilität

Der EU-Verhaltenskodex für energieintelligente Geräte, der im April 2024 eingeführt wurde, harmonisiert Protokolle, sodass Kühlschränke nahtlos in Demand-Side-Flexibility-Programme eingebunden werden können[2]Gemeinsame Forschungsstelle, "EU-Verhaltenskodex für energieintelligente Geräte," jrc.ec.europa.eu. Verpflichtungen von Arçelik, Daikin und Electrolux stellen konforme Modelle innerhalb eines Jahres sicher. LGs 80-%-Beteiligung an der niederländischen Plattform Athom bindet das Homey-Pro-Ökosystem mit 50.000 Geräten an sein Weißware-Portfolio und bestätigt, dass vernetzte Funktionen mittlerweile Premium-Preise rechtfertigen. Akademische Studien zeigen, dass Haushaltsenergiemanagementsysteme den Haushaltsverbrauch um 57 % senken können, was Konnektivität in messbare Einsparungen umwandelt.

Hohe Ersatznachfrage durch alternde installierte Gerätebasis

Kühlschränke, die vor 2010 gekauft wurden, nähern sich dem Ende ihrer Lebensdauer, gerade als neue Vorschriften strenger werden, was eine Austauschwelle auslöst, die die Volumina vor makroökonomischen Abschwächungen schützt. Durchschnittliche Lebensdauern von 10–15 Jahren bedeuten, dass Geräte, die nicht der Klasse A entsprechen, hohe Betriebskosten verursachen, was Upgrades trotz Inflation vorantreibt. BSH Hausgeräte hat den europäischen Marktanteil in einem schrumpfenden Markt im Jahr 2024 gehalten und verdeutlicht damit, wie Ersatzgeschäfte den europäischen Haushaltskühlschrankmarkt stützen. EU-Etiketten haben den durchschnittlichen Energieverbrauch pro Gerät seit 1994 bereits um 60 % gesenkt.

Ausbau des organisierten Einzelhandels und der Letzte-Meile-Kühlkettenlogistik

Eine breitere Abdeckung durch Fachhändler und Schnelllieferdienste vereinfacht die Abwicklung von Großgütern und verringert Hürden für Online-Conversions. Urbane Zentren in Deutschland, Frankreich und dem Vereinigten Königreich führen schlüsselfertige Installationsangebote an, die die Einführung größerer, funktionsreicher Modelle beschleunigen. Einzelhändler nutzen Omnichannel-Daten, um Haushalte anzusprechen, die sich dem Ende ihrer Gerätelebensdauer nähern, was die Ersatzkaufquoten erhöht und den europäischen Haushaltskühlschrankmarkt unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Stahl- und Kompressorinputkosten | -0.50% | Produktionsstandorte Deutschland, Italien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Preiswettbewerb durch chinesische OEM-Importe | -0.30% | Alle EU-Märkte | Mittelfristig (2–4 Jahre) |

| Verwirrung der Verbraucher über neue EU-Energieetiketten | -0.20% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Lieferverzögerungen durch ADR-Vorschriften für den Versand von Kältemitteln oder Batterien | -0.10% | BENELUX, Deutschland-Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Kompressorinputkosten

Europäische Hersteller betreiben 130 Werke, die starken Schwankungen bei Stahl- und Kompressorpreisen ausgesetzt sind, was die Margen schmälert, während die Energiekosten das 2- bis 3-fache des US-Niveaus betragen[3]APPLiA, "Wirtschaftsbericht der Haushaltsgeräteindustrie," applia-europe.eu. Das neue F-Gas-Regime verteuert Kältemittel mit hohem Treibhauspotenzial zusätzlich und erzwingt eine rasche Umstellung auf natürliche Alternativen. BSHs F&E-Aufwendungen in Höhe von EUR 850 Millionen im Jahr 2023 unterstreichen den erforderlichen Kapitalaufwand, um Kostensteigerungen durch Konstruktionseffizienz entgegenzuwirken.

Zunehmender Preiswettbewerb durch chinesische OEM-Importe

Chinesische Lieferungen von 4,48 Milliarden Haushaltsgeräten im Jahr 2024 üben anhaltenden Deflationsdruck auf mittlere Preissegmente aus. Allein die Stadt Cixi exportierte Kühlschränke im Wert von RMB 2,41 Milliarden und demonstrierte damit den anhaltenden Kapazitätsaufbau, der auf den europäischen Haushaltskühlschrankmarkt ausgerichtet ist. Europäische Akteure setzen daher auf Premium-Differenzierung – Energieeinsparungen, intelligente Funktionen und robuste Kundendienste – um ihre Preissetzungsmacht zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: French-Door-Innovation treibt die Migration in das Premium-Segment

Doppeltür-Formate sicherten sich 33,60 % der Lieferungen im Jahr 2025 und profitieren von ihrer Bekanntheit und mittleren Preispositionierung. French-Door-Geräte werden, obwohl noch eine Minderheit, zwischen 2026 und 2031 mit einer CAGR von 5,35 % deutlich schneller wachsen als das Gesamttempo des europäischen Haushaltskühlschrankmarkts. Der wachsende städtische Wohlstand verlangt nach mehr Regalfläche und diskreten Gemüsefächern, was die Einführung von French-Door-Modellen vorantreibt. Das breitere Gehäuse ermöglicht es Herstellern, Mehrzonen-Kühlung, Touchscreens und kamerabasiertes Inventarmanagement zu bündeln, die den EU-Interoperabilitätscodes für intelligente Geräte entsprechen. Das Wachstum speist sich aus der Ersatznachfrage: Haushalte mit alternden Doppeltür-Modellen wägen Betriebskosten gegen die erzielbaren Energieeinsparungen mit neuen French-Door-Angeboten der Klasse A ab. BSH investiert 5,5 % des Umsatzes in F&E und lenkt Mittel in Premium-Modelle, die Home-Connect-Plattformen für vorausschauende Wartung integrieren. Dies stärkt die Markenbindung und stützt die Margen angesichts des chinesischen Preisdrucks und unterstreicht, warum French-Door-Innovation für den europäischen Haushaltskühlschrankmarkt von zentraler Bedeutung ist.

Nach Struktur: Einbausegment beschleunigt sich trotz freistehender Dominanz

Freistehende Designs machten 67,40 % der Lieferungen im Jahr 2025 aus und werden von Mietern und preisbewussten Käufern bevorzugt, die eine einfache Mobilität schätzen. Einbaugeräte hingegen steuern auf eine CAGR von 5,70 % zu, da Renovierungszyklen in dicht besiedelten europäischen Städten nahtlose Schranksysteme betonen. Energieetikettreformen fördern Einbaugeräte zusätzlich, weil Eigentümer damit rechnen, sie länger zu behalten, was die Anfangskostenprämie über eine verlängerte Lebensdauer verteilt. Hersteller reagieren mit ausziehbaren Installationskits und schlankeren Kompressorgehäusen, die Schranktiefe zurückgewinnen, ohne die Kapazität zu reduzieren. Die Haltbarkeitskriterien der EU, die in der Ökodesign-Verordnung verankert sind, stimmen mit der Einbauqualität überein und gewährleisten niedrigere Ausfallraten und weniger Serviceeinsätze über 15 und mehr Jahre. Da sich Küchen zu offenen Gesellschaftsräumen entwickeln, erfüllen Einbauformate ästhetische Anforderungen und helfen Herstellern, hochmargige Upgrades im europäischen Haushaltskühlschrankmarkt zu erschließen.

Nach Kapazität: Großformatige Geräte dominieren die Wachstumsdynamik

Kühlschränke über 15 Kubikfuß erfassten 59,20 % der Nachfrage im Jahr 2025 und werden jährlich um 4,65 % wachsen, getragen von Trend zum Vorratseinkauf infolge hybrider Arbeitsstile. Verbesserte Kompressor- und Isolationstechnologien ermöglichen es größeren Gehäusen, dieselben Klasse-A-Bewertungen zu erzielen, die früher exklusiv für Kompaktmodelle galten, und beseitigen damit Einwände gegen Energiekosten. Die Marktgröße des europäischen Haushaltskühlschrankmarkts für Geräte mit mehr als 15 Kubikfuß wird bis 2031 voraussichtlich schneller wachsen als jede kleinere Kategorie. Die Funktionsbündelung intensiviert sich in diesem Größenbereich: stufenlose Kompressoren, feuchtigkeitskontrollierte Gemüsefächer und Tür-in-Tür-Getränkezonen machen große Geräte zu einer Leinwand für Upselling. Die Einführung natürlicher Kältemittel ist auch im großen Maßstab am einfachsten, da das Innenvolumen jedes Kostendelta ausgleicht und die Einhaltung strenger F-Gas-Quoten stärkt. Haushalte betrachten das Upgrade auf größere Geräte daher als Energie- und Lifestyle-Verbesserung, was die kapazitätsorientierte Wachstumsgeschichte aufrechterhält.

Nach Vertriebskanal: Digitale Transformation verändert die Einzelhandelslandschaft

Traditionelle Multi-Marken-Fachgeschäfte sichern noch immer 44,30 % des Umsatzes im Jahr 2025 und bieten Live-Vorführungen und schlüsselfertige Installation, die bei Großgütern entscheidend sind. Online-Kanäle verzeichnen dennoch eine CAGR von 6,45 %, da Logistikunternehmen Zwei-Mann-Lieferungen, die Rückholung alter Geräte und die Vor-Ort-Anschließung von Wasserspendern oder Heimnetzwerken meistern. Die in der Covid-Ära entstandene Vertrautheit mit hochpreisigen Online-Käufen bleibt bestehen und drängt Marken dazu, Web-Konfiguratoren zu verfeinern, die die Energieeinsparungen über die Lebensdauer berechnen – ein Argument, das überzeugend genug für kostenbewusste Haushalte ist, die mit hohen Stromtarifen konfrontiert sind. Exklusive Markenfachgeschäfte erweitern das Omnichannel-Spektrum und ermöglichen es Herstellern, die Marge zu halten und Erstanbieterdaten über IoT-Registrierungen zu sammeln. Diese Telemetrie unterstützt personalisierte Upselling-Kampagnen und Warnmeldungen zur vorausschauenden Wartung, die Kunden im Premium-Ökosystem des europäischen Haushaltskühlschrankmarkts halten und die Abwanderung zu Billigimporten begrenzen.

Geografische Analyse

Nach Geografie trug Deutschland 16,80 % des Umsatzes im Jahr 2025 bei, während der BENELUX-Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,05 % wächst. Deutschland bleibt der Anker des europäischen Haushaltskühlschrankmarkts und verbindet eine große Bevölkerung mit strengen Effizienzstandards, die zeitnahe Erneuerungen erzwingen. Lokale Käufer bevorzugen Premium-Marken deutscher Herstellung und belohnen Unternehmen, die sich an aufkommende VPP-Dienste anpassen, was ausreichend Spielraum für vernetzte French-Door-Geräte der Klasse A bietet. Der heimische Einzelhandel profitiert von gut ausgestatteten Finanzierungsprogrammen, die die Anfangskosten mindern und Herstellern helfen, ihre Preispositionierung auch gegen Importdruck zu verteidigen. Der BENELUX-Raum bietet hochmargige Impulse. Kompakte Stadtwohnungen bevorzugen Einbauformate, und eine Haushalts-Breitbanddurchdringung von über 95 % erleichtert die Einführung intelligenter Geräte. Nationale Netzbetreiber in den Niederlanden gehören zu den ersten, die dynamische Tarifverträge anbieten, die Verbraucher für flexible Lastverlagerung vergüten, und katalysieren so den Absatz VPP-fähiger Kühlschränke. Belgiens garantiegedeckte Kreislaufwirtschaftssubventionen fördern zudem die Einführung langlebiger, reparaturfreundlicher Modelle und stärken die Botschaft von Compliance und Wert. Andernorts beeinflusst Frankreichs Reparierbarkeitsindex Kaufentscheidungen, während Spanien und Italien auf tourismusseitige Renovierungen von Zweitwohnungen setzen, die die Nachfrage nach Geräten mittlerer Kapazität ankurbeln. Die nordischen Länder führen beim Pro-Kopf-Ausgaben für Kühlung und bei der Durchdringung natürlicher Kältemittel und setzen Designstandards, die der gesamte europäische Haushaltskühlschrankmarkt bewundert. Insgesamt schaffen diese unterschiedlichen Trajektorien ein gesamteuropäisches Mosaik, das es Herstellern ermöglicht, Risiken zu streuen und Innovationsstrategien nach Region zu maßschneidern.

Wettbewerbslandschaft

Der europäische Kühlschrankmarkt ist mäßig konzentriert. BSH Hausgeräte, Whirlpool (nun Beko Europe) und Electrolux kontrollierten gemeinsam im Jahr 2024 einen bedeutenden Anteil der Lieferungen, jeweils gestützt durch Skalierungsproduktion, proprietäre IoT-Ökosysteme und intensive regulatorische Einbindung. BSHs F&E-Engagement von EUR 850 Millionen treibt energieeffiziente Kompressoren und modulare Innenausstattungen voran, die auf die EU-Haltbarkeitsanforderungen abgestimmt sind.

Technologieakquisitionen untermauern die Differenzierung. LGs Übernahme von Athom verschafft dem Unternehmen die Homey-Pro-Plattform und erweitert sofort die native Kompatibilität, sodass seine Kühlschränke mit 50.000 Drittanbietergeräten kommunizieren können – ein Vorteil im interoperabilitätsorientierten Europa. Unterdessen verschafft Mideas Übernahme des Mutterkonzerns von Küppersbusch dem Unternehmen eine lokale Flagge für den chinesischen Eintritt in Premium-Nischen, umgeht Quoten und bietet deutschen Markenwert, um zögernde Verbraucher anzusprechen.

Chinesische OEMs drücken dennoch die Margen im preisgetriebenen SKU-Segment und überschwemmen den Kanal mit wettbewerbsfähig bepreisten freistehenden Modellen. Europäische Marktakteure kontern, indem sie Kundendienst-Zuverlässigkeit, Führerschaft bei natürlichen Kältemitteln und EU-konforme Reparaturnetzwerke betonen – Vorteile, die für Importeure schwerer zu replizieren sind. Das nächste Schlachtfeld liegt bei VPP-fähigen Funktionen, bei denen eine frühzeitige Einhaltung der Demand-Response-Sicherheitsprotokolle möglicherweise Erstmover-Präferenzen im gesamten europäischen Haushaltskühlschrankmarkt zementiert.

Marktführer der europäischen Haushaltskühlschrankbranche

BSH Hausgeräte GmbH (Bosch-Siemens)

Whirlpool Corp.

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Haier Smart Home Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Europäische Kommission ratifizierte den Ökodesign-Arbeitsplan 2025–2030 und erhöhte die Haltbarkeits- und CO₂-Fußabdruck-Offenlegungsstandards für Kühlschränke.

- April 2025: Midea übernahm den Mutterkonzern von Küppersbusch, die Teka Group, und vertiefte damit seine Durchdringung der Premium-Gerätesegmente in Europa.

- Januar 2025: BSH Hausgeräte verzeichnete einen Umsatz von EUR 15,3 Milliarden im Jahr 2024 und investierte 5,5 % des Umsatzes in F&E, um die Innovationsführerschaft zu festigen.

- September 2024: Die Europäische Kommission verabschiedete überarbeitete F-Gas-Regeln, die ab 2025 in Kraft treten, und verschärfte Kältemittelquoten sowie Kennzeichnungsanforderungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Haushaltskühlschränke als alle neuen, elektrisch betriebenen Kühlgeräte, die für die Aufbewahrung von Lebensmitteln in Privathaushalten in ganz Europa verkauft werden, einschließlich eintüriger, zweitüriger, Side-by-Side-, French-Door- und Einbau-Kühlgeräte. Die Werte spiegeln den Umsatz ab Werk plus die Standardvertriebsmargen wider, ausgedrückt in konstanten USD 2024.

Ausschluss vom Geltungsbereich: Gefriertruhen, Weinkühler und alle Geräte, die in erster Linie für Großküchen bestimmt sind, fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Produkt

- Einzel-Kühlschrank

- Doppeltür-Kühlschrank

- Obengefrierer

- Untengefrierer

- Side-by-Side-Kühlschrank

- French-Door-Kühlschrank

- Sonstige Kühlschränke

- Nach Struktur

- Eingebaut

- Freistehend

- Nach Kapazität

- Weniger als 15 Kubikfuß

- Mehr als 15 Kubikfuß

- Nach Vertriebskanal

- Multi-Marken-Fachgeschäfte

- Exklusive Markenfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gerätehändler, Einkäufer, Berater für Energielabels und Kundendiensttechniker in Deutschland, Italien, Frankreich, den nordischen Ländern und Großbritannien. Ihre Erkenntnisse über Verkaufsvolumen, durchschnittliche Verkaufspreise, Austauschzyklen und gesetzliche Knackpunkte füllten Datenlücken und bestätigten die Modellannahmen.

Desk Research

Wir begannen mit Eurostat-Produktionsindizes, UN-Comtrade-Handelsströmen für HS 8418 und APPLiA-Sendungsveröffentlichungen; diese Quellen geben Aufschluss über Stückzahlen und durchschnittliche Exportpreise. Aktualisierungen zur Energieeffizienz aus der Ökodesign-Datenbank der Europäischen Kommission, Tabellen zu den Haushaltsausgaben von Eurostat und nationalen Statistikämtern (z. B. Destatis, INSEE) halfen bei der Verankerung der Nachfragemuster. Die von D&B Hoovers erfassten Unternehmensdaten, ergänzt durch die Nachrichtenarchive von Dow Jones Factiva, lieferten Informationen über die Preisgestaltung und Mixverschiebungen. Diese Liste dient der Veranschaulichung; viele weitere offene Datensätze flossen in unsere Schreibtischarbeit ein.

In einem zweiten Durchgang wurden die Patentaktivitäten zu Questel und die Werbeaussagen in den Rundschreiben der Einzelhändler überprüft, um die Akzeptanz intelligenter Funktionen zu messen, während die Strompreisreihen von Eurostat die Sensibilität für die Betriebskosten darstellten. Zusammen bildeten diese Bereiche das faktische Rückgrat, anhand dessen spätere Schätzungen getestet wurden.

Marktgrößenbestimmung und -prognose

Aus der europäischen Produktion und den Nettoimporten wurde ein Top-Down-Angebotspool erstellt, dessen Preise anhand der oben erfassten gemischten ASPs ab Werk ermittelt und mit den Regalpreisen von Einzelhändlern abgeglichen wurden. Ausgewählte "Bottom-up"-Benchmarks, Umsatzerhöhungen von Verkäufern und Überprüfungen von E-Commerce-Kanälen, milderten die Gesamtwerte. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören die Haushaltsbildung, der Strompreisindex, die Verbreitung des EU-Energielabels A-to-G, die durchschnittliche Dauer des Austauschzyklus und der Online-Anteil am Verkauf von Großgeräten. Die Prognosen bis 2030 beruhen auf multivariaten Regressionen, die mit diesen Einflussfaktoren verknüpft sind, wobei die Szenarioanalyse auch Energiepreisschocks berücksichtigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe durch leitende Analysten auf Abweichungen und Ausreißer geprüft. Wir aktualisieren die Daten alle zwölf Monate und führen bei wichtigen Ereignissen wie Tarifänderungen oder wichtigen Regulierungen Zwischenaktualisierungen durch, damit unsere Kunden die aktuellsten Informationen erhalten.

Warum Mordors Baseline für Haushaltskühlschränke in Europa Bestand hat

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktumfänge, Preisschichten und Aktualisierungsrhythmen anwenden.

Nach Angaben von Mordor Intelligence begrenzen unser disziplinierter Umfang und die jährliche Auffrischung die Drift.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 13,36 Milliarden USD (2025) | Mordor Intelligence | |

| 17,06 Milliarden USD (2024) | Globale Unternehmensberatung A | Gefriergeräte und kleine gewerbliche Geräte eingeschlossen, breiterer Anwendungsbereich |

| 15,90 Milliarden USD (2024) | Datenanalytik Firma B | Verbrauchswertmethode, fester EUR-USD-Kurs 2023, begrenzte Erfassung von Online-Verkäufen |

| 15,20 Milliarden USD (2023) | Forschung Steckdose C | Älteres Basisjahr wird mit gleichbleibendem CAGR fortgeschrieben, keine ASP-Prämienanpassung |

Zusammengenommen zeigt der Vergleich, dass die klare Auswahl des Umfangs, die transparenten Variablen und die jährliche Revalidierung von Mordor eine ausgewogene, entscheidungsreife Basis ergeben, die die Kunden nachvollziehen und reproduzieren können.

Im Bericht beantwortete wesentliche Fragen

Was ist der aktuelle Wert des europäischen Haushaltskühlschrankmarkts?

Der Markt wird im Jahr 2026 auf 13,74 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 2,88 % einen Wert von 15,84 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

French-Door-Kühlschränke wachsen mit einer CAGR von 5,35 % und übertreffen damit alle anderen Formate aufgrund von Premium-Funktionen und größeren Kapazitäten.

Wie bedeutend ist der Online-Vertrieb für Kühlschränke in Europa?

Online-Kanäle haben heute noch eine kleinere Basis, werden aber voraussichtlich mit einer CAGR von 6,45 % expandieren und den Anteil von 44,30 %, der noch von Multi-Marken-Fachgeschäften gehalten wird, reduzieren.

Warum gewinnen natürliche Kältemittel an Bedeutung?

Hochgradig treibhauspotente Kältemittel sehen sich unter den EU-F-Gas-Vorschriften mit einer Kostensteigerung von bis zu 1.000 % konfrontiert, während Propan und CO₂ stabil bleiben und Hersteller zu emissionsarmen Alternativen drängen.

Welche Rolle spielen intelligente Funktionen bei Kaufentscheidungen?

EU-Interoperabilitätsstandards und Demand-Response-Anreize machen vernetzte Kühlschränke attraktiver, wobei Studien zeigen, dass bis zu 57 % Haushaltsenergieersparnisse möglich sind, wenn sie in Energiemanagementsysteme integriert werden.

Wie beeinflusst die Richtlinie zum Recht auf Reparatur die Austauschzyklen?

Obwohl sie eine siebenjährige Ersatzteilverfügbarkeit vorschreibt, entscheiden sich Verbraucher häufig für neue Klasse-A-Modelle, weil Energieeinsparungen die Reparaturkosten bei alternden, weniger effizienten Geräten überwiegen, was den erneuerungsgetriebenen europäischen Haushaltskühlschrankmarkt aufrechterhält.

Seite zuletzt aktualisiert am: