Marktgröße und Marktanteil für Vitalzeichenüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.88 Milliarden US-Dollar |

| Marktgröße (2031) | 36.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vitalzeichenüberwachung von Mordor Intelligence

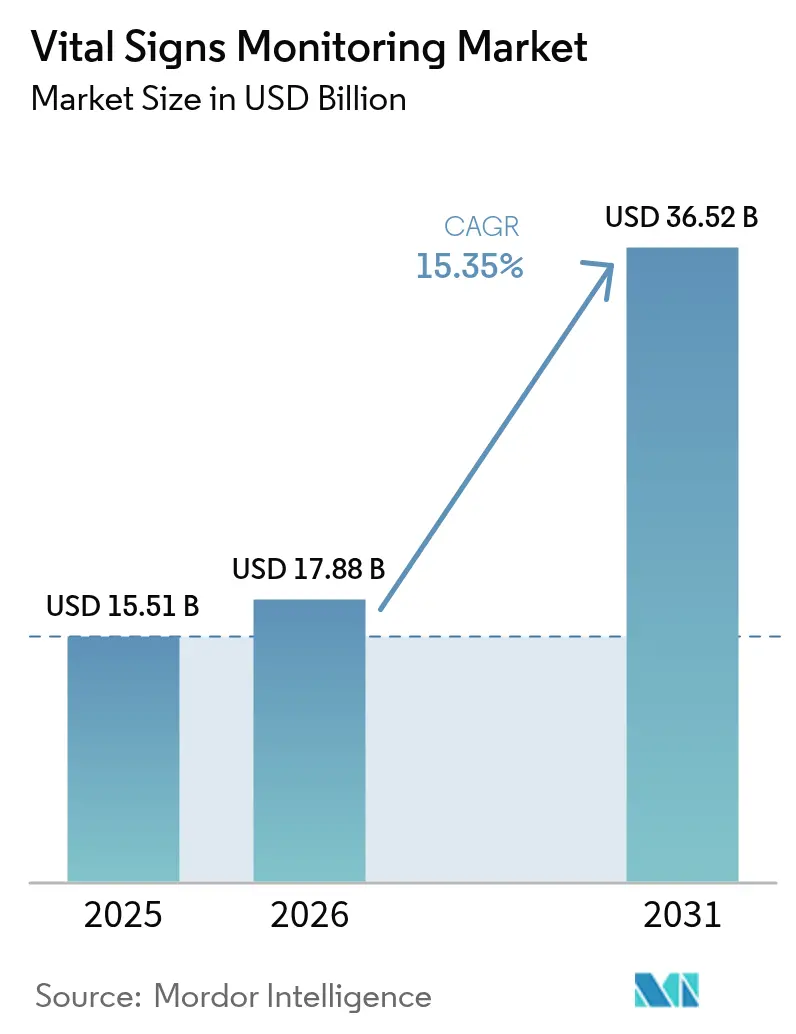

Die Marktgröße für Vitalzeichenüberwachung wird voraussichtlich von 15,51 Milliarden USD im Jahr 2025 und 17,88 Milliarden USD im Jahr 2026 auf 36,52 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 15,35 % verzeichnen.

Stabile Erstattungsregelungen für die Fernpatientenüberwachung, die rasche Skalierung von Hospital-at-Home-Programmen und KI-gestützte Frühwarnsysteme verlagern Kaufentscheidungen hin zu vernetzten Mehrparameter-Geräten. Krankenhäuser verlagern Investitionsbudgets von eigenständigen Bettseite-Einheiten auf Unternehmenssoftwarepakete, die direkt in elektronische Patientenakten einfließen, während Arbeitgeber und Kostenträger direkte Lieferketten zum Verbraucher beschleunigen, um Kosten für die Behandlung chronischer Erkrankungen zu senken. Technologie-Roadmaps priorisieren nun die Bluetooth Low Energy 5.4-Kompatibilität und Mehrwellenlängen-LED-Arrays, die pigmentierungsbedingte Genauigkeitslücken beheben. Der Wettbewerb verschärft sich, da Unterhaltungselektronikmarken FDA-zugelassene Funktionen präsentieren, die früher auf die Intensivpflege beschränkt waren, und damit etablierte Gerätehersteller zwingen, auf Abonnement-Analysen und cybersicherheitsgehärtete Firmware umzuschwenken.

Wichtigste Erkenntnisse des Berichts

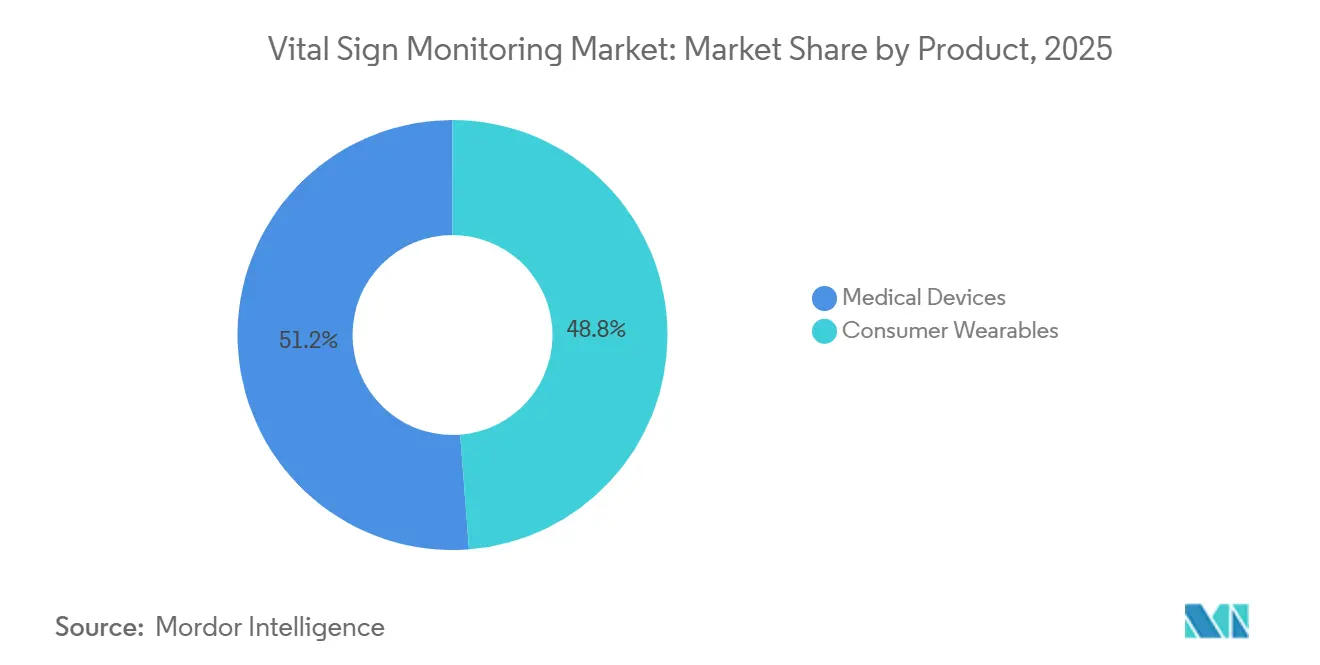

- Nach Produktkategorie entfielen im Jahr 2025 51,23 % des Marktanteils für Vitalzeichenüberwachung auf Medizinprodukte; für tragbare Verbrauchergeräte wird bis 2031 eine CAGR von 16,78 % prognostiziert.

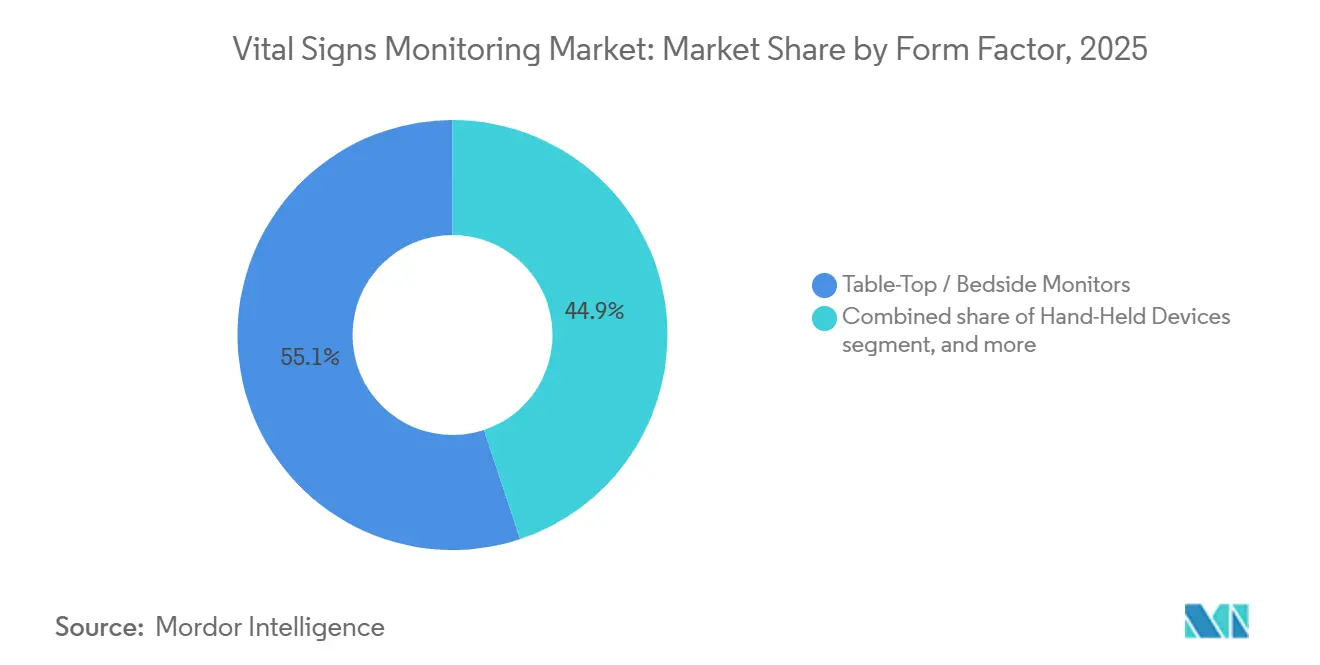

- Nach Formfaktor hielten Tisch- und Bettseite-Monitore im Jahr 2025 einen Anteil von 55,1 % an der Marktgröße für Vitalzeichenüberwachung, während tragbare Geräte bis 2031 voraussichtlich mit einer CAGR von 17,56 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 61,89 %, doch häusliche Pflegeumgebungen sollen im Zeitraum 2026–2031 mit einer CAGR von 18,54 % wachsen.

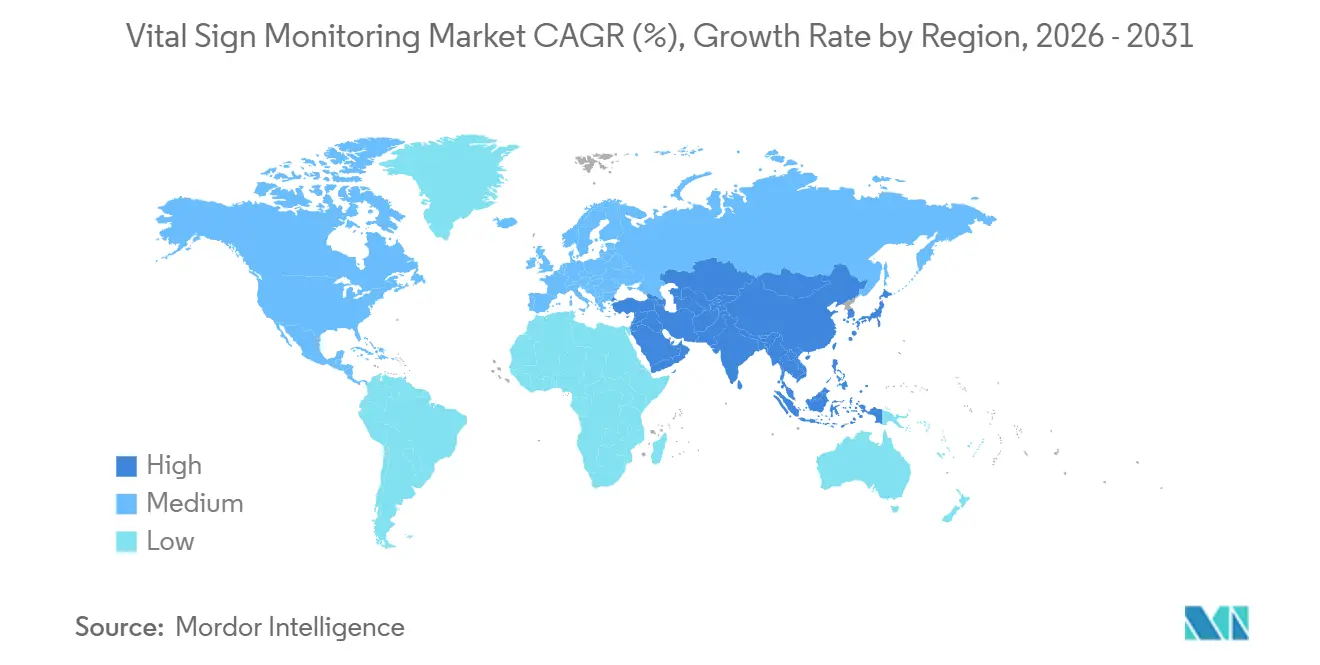

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,3 %; Asien-Pazifik ist positioniert, im Prognosezeitraum mit einer CAGR von 18,11 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vitalzeichenüberwachung

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rascher Anstieg chronischer kardiometabolischer Erkrankungen | +3.2% | Global, mit besonders hoher Belastung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Telemedizin und Erstattung für Fernpatientenüberwachung | +4.1% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Fortschritte bei Sensor- und Funktechnologie | +2.8% | Global, angeführt von Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für häusliche Pflege und Selbstmanagement | +3.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Hospital-at-Home-Programme schaffen intensivmedizinische Nachfrage im häuslichen Bereich | +2.9% | Vereinigte Staaten, Vereinigtes Königreich, Kanada | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Algorithmen zur Früherkennung von Verschlechterungen, gebündelt mit Geräten | +2.6% | Nordamerika, Westeuropa, ausgewählte Metropolen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen und lebensstilbedingter Krankheiten

Die kardiovaskuläre Sterblichkeit stieg zwischen 2020 und 2024 weltweit um 18,6 %, was Gesundheitssysteme dazu veranlasste, Ressourcen auf kontinuierliche Herzüberwachungsgeräte umzulenken. Da 48 % der US-amerikanischen Erwachsenen mittlerweile an einer Form von Herzerkrankung leiden, erhalten ambulante Überwachungslösungen, die Arrhythmien und nächtliche Hypertonie erfassen, vorrangige Finanzierung. Die Diabetesprävalenz erreichte 2024 537 Millionen Erwachsene, was die Nachfrage nach Mehrparameter-Monitoren stärkt, die Glukose zusammen mit Blutdruck und Herzfrequenz erfassen. Kostenträger stehen vor einer jährlichen Belastung durch chronische Erkrankungen von 4,1 Billionen USD und belohnen Fernüberwachungsplattformen, die Ergebnisverbesserungen nachweisen, was die Beschaffung integrierter Vitalzeichenlösungen beschleunigt. Insgesamt bilden diese epidemiologischen Kräfte die Grundlage für die langfristige Expansion des Marktes für Vitalzeichenüberwachung [1]Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen," who.int.

Zunehmende Verbreitung von Telemedizin und Erstattung für Fernpatientenüberwachung

Das CMS beibehielt die Kernkodes für die Fernpatientenüberwachung, während private Versicherer die Deckung spiegelten und so einen vorhersehbaren Gebührenplan für datengestützte Versorgungspfade sicherstellten. Obwohl CPT 99457 einer moderaten Kürzung unterliegt, gleichen große Anbietergruppen den Verlust aus, indem sie virtuelle Pflegezentren skalieren, die Hunderte von Patienten zu Hause gleichzeitig betreuen können. Parallel dazu erweiterten UnitedHealthcare und Anthem die Berechtigung zur Fernpatientenüberwachung auf fast 20 Millionen Kassenmitglieder und schrieben ISO-validierte Genauigkeit für vernetzte Blutdruckgeräte vor. International stellte der NHS Digital des Vereinigten Königreichs 450 Millionen GBP bereit, um 2,5 Millionen Bürger mit vernetzten Monitoren zu versorgen, und festigte damit Europas Erstattungsmomentum. Die nachhaltige Finanzierung senkt das Kapitalallokationsrisiko für Hersteller und verankert das Mengenwachstum, das den Markt für Vitalzeichenüberwachung trägt.

Kontinuierliche Fortschritte bei Sensor- und Funktechnologie

Die Bluetooth-5.4-Spezifikation reduziert die Verbindungslatenz und den Energieverbrauch der Geräte erheblich, sodass pflasterbasierte Sensoren fast zwei Wochen lang mit Knopfzellenbatterien betrieben werden können. Verbesserte Algorithmen zur Kompensation von Bewegungsartefakten liefern nun eine SpO₂-Genauigkeit von ±1,5 % während der Patientenmobilisierung und erfüllen damit die strengeren Pigmentierungsrichtwerte der FDA. Masimos W1-Smartwatch verdeutlicht diese Verbesserungen, indem sie die Batterielaufzeit im Vergleich zum Vorgängermodell verdoppelt und gleichzeitig drei physiologische Kanäle überträgt. Forschungs- und Entwicklungsbudgets verlagern sich daher auf energiearme Halbleiter, fortschrittliche Photonik und Edge-KI-Firmware, was den technischen Erneuerungszyklus im gesamten Markt für Vitalzeichenüberwachung beschleunigt.

Hospital-at-Home-Programme schaffen intensivmedizinische Nachfrage im häuslichen Bereich

Krankenhaussysteme verlagern weiterhin akute Versorgungsepisoden in häusliche Umgebungen im Rahmen des CMS-Programms „Acute Hospital Care at Home”. Eingesetzte Lösungen müssen intensivmedizinische Genauigkeit unter unkontrollierten Bedingungen gewährleisten, was Anbieter dazu veranlasst, robuste Sensoren mit Cloud-Dashboards zu kombinieren, die Alarme an Fernpflegekräfte weiterleiten. Wirtschaftliche Analysen zeigen, dass die Episodenkosten über 30 Tage um fast 40 % sinken, was einen breiteren Einsatz begünstigt. Gerätehersteller, die Unternehmenszertifizierungen für Cybersicherheit und HL7-FHIR-Interoperabilität erlangen, gewinnen langfristige Lieferverträge und stärken ihren Unternehmensanteil im Markt für Vitalzeichenüberwachung.

Analyse der Hemmnisse*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Belastung durch Datenschutz- und Cybersicherheits-Compliance | -2.4% | Global, besonders ausgeprägt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und Preisdruck bei standardisierten Produktvarianten | -1.8% | Global, am stärksten im Asien-Pazifik-Raum und in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsverzerrung bei dunklen Hauttönen und Bewegungsartefakten | -1.3% | Global, regulatorischer Fokus in Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Batterielaufzeit bei Mehrparameter-Dauertragegeräten | -0.9% | Global, Forschung und Entwicklung konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Datenschutz- und Cybersicherheits-Compliance

Ein Anstieg von Ransomware-Angriffen hat Regulierungsbehörden dazu veranlasst, die Cybersicherheitsanforderungen zu verschärfen. Die FDA verlangt nun eine Software-Stückliste, den Nachweis sicherer Codierung und kontinuierliche Patch-Prozesse als Teil jeder 510(k)-Einreichung. Die europäischen MDR-Rahmenbedingungen schreiben parallele Verpflichtungen vor, darunter jährliche Penetrationstests und Vorfallmeldungen innerhalb von 72 Stunden. Die Compliance kann die Vorentwicklungskosten für eine einzelne Gerätefamilie um bis zu 1,8 Millionen USD erhöhen, was die Margen kleinerer Marktteilnehmer schmälert. Größere etablierte Unternehmen bauen dedizierte Sicherheitsteams auf und verteilen den Overhead auf breitere Portfolios, doch Startups sehen sich mit verzögerten Markteinführungen oder strategischen Ausstiegen konfrontiert, was die Gesamt-CAGR des Marktes für Vitalzeichenüberwachung leicht dämpft [2]US-Ministerium für Gesundheit und Soziale Dienste, "HIPAA-Regelung zur Benachrichtigung bei Datenschutzverletzungen," hhs.gov.

Hohe Investitionskosten und Preisdruck bei standardisierten Produktvarianten

Einkaufsgemeinschaften nutzen ihre gebündelte Kaufkraft, um Preisnachlässe von 18–25 % bei Bettseite-Monitoren auszuhandeln. Gleichzeitig unterbieten asiatische Hersteller mit Kostenvorteilen von 20–30 % die Listenpreise etablierter Anbieter, insbesondere in Schwellenmärkten. Der Bruttomargenrückgang zwingt westliche OEMs dazu, Analyse-Abonnements zu bündeln oder auf hochakute Mehrparameter-Geräte umzuschwenken, bei denen eine Differenzierung schwerer zu standardisieren ist. Kapitalbeschränkungen in öffentlichen Gesundheitssystemen, insbesondere in Indien und Brasilien, schränken die Einführung KI-gestützter Premium-Hardware weiter ein. Diese Dynamiken hemmen das kurzfristige Umsatzwachstum, beschleunigen aber auch den Portfolioübergang hin zu cloudvernetzten Plattformen im Markt für Vitalzeichenüberwachung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Tragbare Verbrauchergeräte überholen Medizinprodukte

Medizinprodukte erzielten einen dominanten Anteil von 51,23 % am Markt für Vitalzeichenüberwachung, und für tragbare Verbrauchergeräte wird eine CAGR von 16,78 % prognostiziert, was die langjährige Dominanz regulierter Medizinprodukte zunehmend untergräbt. Die Apple Watch Series 10 führte eine FDA-zugelassene Schlafapnoe-Erkennung zu einem massenmarkttauglichen Preis ein und bewies, dass Verbrauchermarken klinische Schwellenwerte ohne Krankenhausvertrieb erfüllen können. Smartwatches erzielten 2025 einen bemerkenswerten Anteil am Verbraucherumsatz, während pflasterbasierte Monitore in postoperativen Versorgungspfaden skalieren, wo ihre Klebeform die Einrichtungsschritte für Patienten entfallen lässt. Innerhalb der regulierten Medizinprodukte hielten Pulsoximeter 2025 noch einen bedeutenden Anteil an den Einnahmen, doch die obligatorische pigmentierungsgeschichtete Validierung verlängert die Genehmigungsverfahren um sechs bis neun Monate und lenkt Forschungs- und Entwicklungsgelder in Richtung Mehrparameter-Plattformen. Insgesamt verbreitern diese Verschiebungen die adressierbaren Nutzer und stützen die nachhaltige Expansion des Marktes für Vitalzeichenüberwachung.

Hardwarehersteller konvergieren zudem Glukose-, EKG- und Blutdrucksensoren in einheitlichen Kits. Diese Konsolidierung vereinfacht App-Ökosysteme und vervielfacht erstattungsfähige Abrechnungscodes, was die Amortisationszyklen für Anbieter verkürzt. Die Marktgröße für Vitalzeichenüberwachung im Bereich tragbarer Verbrauchergeräte dürfte daher die der Einparameter-Medizinprodukte weit vor 2031 übertreffen.

Nach Endnutzer: Häusliche Pflegeumgebungen verzeichnen starkes Wachstum

Häusliche Pflegeumgebungen sind auf dem Weg, eine CAGR von 18,54 % zu verzeichnen – die höchste aller Nutzerkategorien. Die RPM-Kodes von Medicare generierten 2025 Ansprüche in Höhe von 2,8 Milliarden USD und bestätigten damit die wirtschaftliche Grundlage für eine kontinuierliche häusliche Überwachung gegenüber sporadischen Klinikbesuchen. Geräteanforderungen umfassen eine intuitive Einrichtung, Sprachansagen für ältere Erwachsene und automatische Datenuploads über Mobilfunk-Gateways, um WLAN-Abhängigkeiten zu vermeiden. Krankenhäuser machten 2025 noch 61,89 % der Ausgaben aus, doch ihre Beschaffungsteams kaufen zunehmend Unternehmens-Cloud-Lizenzen statt zusätzlicher Bettseite-Monitore, was die Umsatzzusammensetzung im Markt für Vitalzeichenüberwachung verändert.

Ambulante Versorgungszentren und Betriebskliniken setzen zunehmend auf handgelenkbasierte Blutdruckgeräte, um Bluthochdruck zwischen Arztbesuchen zu managen. Ihre Einführung verdeutlicht, wie Erstattungssicherheit und benutzerfreundliche Hardware das Wachstum von akuten Einrichtungen in Umgebungen mit geringerem Versorgungsbedarf lenken und damit die Gesamtmarktgröße für Vitalzeichenüberwachung erweitern.

Nach Formfaktor: Tragbare Geräte verdrängen Bettseite-Monitore

Tragbare Geräte werden voraussichtlich mit einer CAGR von 17,56 % wachsen und damit Bettseite-Systeme übertreffen, die an feste Standorte gebunden sind. Handgelenkbasierte Plattformen wie Apple- und Samsung-Smartwatches bieten Photoplethysmografie und Einkanal-EKG in Formaten, die für Mainstream-Verbraucher akzeptabel sind. Pflaster und Ringe füllen klinische Nischen wie postoperative Mobilisierung und nächtliche Arrhythmieüberwachung. Der Marktanteil für Vitalzeichenüberwachung im Bereich tragbarer Geräte wächst daher jährlich und nagt am bisherigen 55,1-%-Anteil der Tischmonitore.

Durchbrüche im Energiemanagement, angeführt von Bluetooth 5.4, verlängern die Batterielaufzeit bei Mehrparameter-Streams um sieben oder mehr Tage und beseitigen damit die letzte praktische Hürde für eine Rund-um-die-Uhr-Überwachung. Da Firmware-Updates drahtlos eingespielt werden, integrieren Krankenhaus-IT-Teams tragbare Geräte in elektronische Aktensysteme und stärken damit die institutionelle Nachfrage sowie die Umsatzdiversität im Markt für Vitalzeichenüberwachung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete 2025 seine Führungsposition mit einem Anteil von 45,3 %, begünstigt durch klare CPT-Kodes, große Wellness-Budgets von Arbeitgebern und 124 Gesundheitssysteme, die Hospital-at-Home-Stationen betreiben. Provinzielle Initiativen in Kanada und aufkommende Pilotprojekte in Mexiko steigern die regionalen Stückzahlen weiter. Asien-Pazifik ist mit einer CAGR von 18,11 % für den schnellsten proportionalen Anstieg positioniert, angetrieben durch Chinas Investitionen von 1,2 Billionen RMB in die digitale Gesundheitsversorgung und die Einführung einheitlicher Gesundheitsakten in Indien. Erstattungsausweitungen in Japan und Südkorea unterstützen eine schrittweise Geräteverdichtung in überalternden Gesellschaften, während Australien ländliche Konnektivitätslücken mit Bundeszuschüssen angeht.

Europa repräsentiert einen bedeutenden Anteil am Umsatz 2025 und ist durch nationale Rahmenbedingungen vereint, die vernetzte Geräte für chronische Herzinsuffizienz, COPD und Diabetes erstatten. Das Digitale-Versorgung-Gesetz in Deutschland verzeichnete 2025 Ansprüche in Höhe von 380 Millionen EUR und bestätigte damit den Appetit der gesetzlichen Krankenversicherung. Frankreichs zentralisierte Fernüberwachungsplattform zieht Daten von 18 Gerätemarken, was Interoperabilität im großen Maßstab beweist. Südamerika sowie der Nahe Osten und Afrika verzeichneten zusammen einen bemerkenswerten Anteil, doch strategische Ausschreibungsvergaben in Brasilien und den Golfstaaten zeigen das künftige Potenzial für Anbieter, die lokale Sprachunterstützung und Batteriesicherheitszertifizierungen anbieten. Diese regionalen Besonderheiten orchestrieren gemeinsam eine mehrstufige Expansion des Marktes für Vitalzeichenüberwachung.

Regulatorisches Umfeld

Die Regulierung für vernetzte Vitalzeichen-Geräte verschärft sich, da Bedenken hinsichtlich Cybersicherheit und Messverzerrungen von reinen Leitlinien zu Einreichungs- und Post-Market-Erwartungen übergehen. In den Vereinigten Staaten benötigen FDA-510(k)-Einreichungen für Überwachungsgeräte zunehmend eine Software-Stückliste, Schwachstellenprozesse und Patch-Pläne. Die FDA veröffentlichte im Januar 2026 auch aktualisierte Leitlinien zur klinischen Entscheidungsunterstützung, die die Grenzen für Software klären, die episodische physiologische Messungen verwendet. Für die Pulsoximetrie veröffentlichte die FDA im Januar 2025 einen Entwurf für Leistungsprüfungsleitlinien, der auf die Aktualisierung bestehender Erwartungen abzielt und einen Wandel hin zu pigmentierungsstratifizierter Validierung und strengeren klinischen Nachweispaketen unterstreicht.

In Europa gestalten die MDR- und IVDR-Konformität weiterhin die Lebenszyklusverpflichtungen um, wobei Hersteller mit der Kapazität benannter Stellen und Übergangsbedingungen im Zusammenhang mit dem aktiven Antragsstatus umgehen müssen. Ein wichtiger operativer Meilenstein ist der Mai 2026, als vier EUDAMED-Module (Akteurregistrierung, UDI/Geräteregistrierung, Registrierung von Zertifikaten benannter Stellen und Marktüberwachung) im Rahmen des Durchführungsbeschlusses (EU) 2025/2371 der Kommission verbindlich wurden. Dies erhöht die Dringlichkeit der internen Datenbereitschaft und Berichtsintegration. Auch Normen wurden weiterentwickelt, mit ISO 80601-2-61:2026, veröffentlicht im April 2026, die grundlegende Sicherheits- und wesentliche Leistungsanforderungen für Pulsoximeter-Geräte aktualisiert und die Produktdesignkontrollen sowie Verifikationstestpläne beeinflusst.

Wettbewerbslandschaft

Der Markt für Vitalzeichenüberwachung ist nach wie vor mäßig fragmentiert. Medtronic und Philips hielten einen bedeutenden Anteil, hauptsächlich durch fest verankerte Krankenhausinstallationen und integrierte Software-Dashboards. Beide migrieren hin zu wiederkehrenden SaaS-Einnahmen, um die Erosion der Hardware-Margen abzufedern. Apple, Samsung und Garmin nutzen die Stärke ihrer Verbrauchermarken, nagen an Segmenten mit geringem Versorgungsbedarf und zwingen etablierte OEMs in Patentstreitigkeiten, wie Masimos Section-337-Kampagne zeigt, die bestimmte Apple-Importe vorübergehend blockierte.

Start-ups wie BioBeat und VivaLNK konzentrieren sich auf pflasterbasierte Geräte, die rund um die Uhr ambulante Genauigkeit ohne Manschetten liefern und so Premium-Teilnischen erschließen. Fusionen und Übernahmen setzen sich fort; Baxters frühere Übernahme von Hill-Rom verband Infusionspumpen mit Welch-Allyn-Monitoren und signalisiert anhaltenden Appetit auf vertikal integrierte Portfolios. Asiatische Marktteilnehmer wie Mindray und Contec nutzen zweistellige Kostenvorteile, um öffentliche Krankenhausausschreibungen in Südamerika und Afrika zu gewinnen, obwohl FDA- und CE-Hürden den Zugang zu nordamerikanischen und EU-Märkten noch begrenzen. Die Wettbewerbsdynamik hängt daher von Cybersicherheitsnachweisen, KI-gestützten Analysen und der Agilität ab, Mehrparameter-Tragegeräte gemäß sich entwickelnden Heimanwendungsrichtlinien zu zertifizieren – Faktoren, die gemeinsam die strategische Positionierung im Markt für Vitalzeichenüberwachung prägen.

Marktführer im Bereich Vitalzeichenüberwachung

Nihon Kohden Corporation

Koninklijke Philips N.V.

Apple Inc.

A&D Company

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Whitespace entsteht rund um berührungslose und hardwareunabhängige Vitalzeichen-Extraktion, da kamerabasierte Systeme durch mehrere FDA-510(k)-Zulassungen im Jahr 2026 in regulierte Anwendungsfälle vorgedrungen sind. Beispiele sind Oxehealth (K251200), PanopticAI (K260066) und das Presage Technologies SmartSpectra Vital Signs Monitor 1.0 SDK (K254169), die zusammen Präzedenzfälle schaffen und die Anbieter-Roadmaps für Puls- und Atemfrequenzüberwachung über Mobilgerätekameras oder dedizierte Kameras beschleunigen. Dieser Wandel unterstützt neue Go-to-Market-Modelle, bei denen Software-SDKs und Analyseschichten auf bestehenden installierten Basen (Telefone, Tablets, USB-Kameras) aufsetzen und die Beschaffung von Investitionsgütern zu Softwarelizenzierung und integrierten Workflows verschiebt.

Betriebliche Krankenhausprogramme sorgen ebenfalls für zusätzliche Nachfrage nach vernetzten Überwachungspaketen entlang der Versorgungspfade von der Akutversorgung bis nach Hause. Region Stockholm wählte ein Konsortium einschließlich Philips für Hospital-at-Home-Fernüberwachungskapazitäten von bis zu 15.000 Patienten jährlich aus. Die Auswahl richtet die Gerätenachfrage an Unternehmens-Dashboards, Alarmmanagement und Anforderungen zur EHR-Konnektivität aus, statt an eigenständiger Bettplatz-Hardware. Parallel dazu erweitert sich die krankenhausinterne Anwendung über traditionelle Monitore hinaus. Das National University Hospital (NUH) initiierte die Integration von Smartwatches für die Vitalzeichenüberwachung stationärer Patienten, was Chancen für Anbieter schafft, die klinische Genauigkeitsschwellen, Interoperabilitätsanforderungen (einschließlich HL7-FHIR-Integration) und Cybersicherheitskontrollen erfüllen können, die von der IT der Leistungserbringer und den Regulierungsbehörden gefordert werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Philips brachte den IntelliVue Patient Monitor 6000 Series auf den Markt, mit Schwerpunkt auf Kernmessfunktionen mit modularer Erweiterung und standardisierter einteiliger Bauweise. Der Designansatz unterstützt eine schnellere Bereitstellung und Konfiguration über verschiedene Versorgungsumgebungen hinweg und entspricht dem Bedarf der Krankenhäuser an flexiblen Überwachungsbeständen und optimierten Infektionskontroll-Workflows.

- Juni 2025: Cardinal Health brachte Kendall DL Multi auf den Markt, ein Kabelset für einen einzelnen Patienten, das Herzaktivität, SpO2 und Temperatur über einen einzigen Anschluss erfasst. Das Produkt zielt auf die Vereinfachung von Workflows und verbrauchsmaterialgesteuerte Überwachungseinrichtungen ab und unterstützt Krankenhäuser, die die Kabelkomplexität reduzieren und die Bettplatzanschlüsse standardisieren möchten.

- September 2024: Nihon Kohden führte RemoteSense ein, um Herausforderungen bei der Personalausstattung im Gesundheitswesen durch Fernüberwachung und zentralisierte Sichtbarkeit des Patientenstatus zu bewältigen. Der Wandel spiegelt die wachsende Nachfrage nach kontinuierlicher Überwachung wider, die die Betreuungskapazität von Klinikern skaliert und breitere Modelle der virtuellen Versorgung und zentralisierten Überwachung unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Vitalzeichenüberwachung Geräte, die zur Messung und Verfolgung zentraler physiologischer Parameter wie Blutdruck, Sauerstoffsättigung, Temperatur, Pulsfrequenz und Atemfrequenz verwendet werden, über Versorgungsumgebungen wie Krankenhäuser, ambulante Einrichtungen und häusliche Pflege hinweg.

Ausgeschlossene Bereiche: Die Marktgrößenbestimmung schließt klinische Überwachung aus, die keine wesentlichen Vitalzeichen misst (zum Beispiel eigenständige fetale Überwachung und bildgebungsgeführte Diagnostik).

Übersicht der Segmentierung

- Nach Produkt

- Tragbare Verbrauchergeräte

- Smartwatches

- Fitness- und Aktivitätstracker

- Intelligente Pflaster

- Sonstige Tragegeräte

- Medizinprodukte

- Blutdruckmessgeräte

- Pulsoximeter

- Temperaturüberwachungsgeräte

- Atemfrequenzmonitore

- Tragbare Verbrauchergeräte

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Versorgungs- und Gesundheitszentren

- Häusliche Pflegeumgebungen

- Nach Formfaktor

- Handgeräte

- Tisch- / Bettseite-Monitore

- Tragbare Geräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, Nachfrageanker aufzubauen und eine Doppelzählung über Geräteklassen zu vermeiden, die sich in Einzelhandels- und klinischen Kanälen manchmal überlappen. Wir stützten uns hauptsächlich auf öffentliche Gesundheitsstatistiken und Referenzinformationen zu Medizinprodukten, um zu verstehen, wo Vitalzeichenkontrollen am häufigsten durchgeführt werden und wie sich die Versorgung hin zur häuslichen Überwachung verschiebt.

Zu den typischen Quellen, auf die wir uns bezogen haben, gehören Krankheits- und Risikofaktorstatistiken von CDC und WHO, Gesundheitssystemindikatoren der OECD, FDA-Gerätedatenbanken und Sicherheitsmitteilungen sowie peer-review-geprüfte Fachzeitschriften, die Adoptions- und klinische Nutzungsmuster für Blutdruck- und Pulsoximetriemessung berichten. Um unternehmensspezifische Annahmen zu überprüfen, nutzten wir außerdem Unternehmensmeldungen und Investorenpräsentationen, Pressemitteilungen sowie Websites von Krankenhäusern und Verbänden. Für die finanzielle Normalisierung und Zeitlinienprüfungen nutzten wir bei Bedarf ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patente. Diese Beispiele sind nicht erschöpfend, und weitere Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde durchgeführt, um zu bestätigen, was in realen Umgebungen tatsächlich beschafft und genutzt wird, und um das Modell an die Art und Weise anzupassen, wie Beschaffung über Krankenhausbeschaffung, Kliniken und Homecare-Distributoren erfolgt. Wir sprachen mit einer Mischung aus Geräteherstellern, Vertriebspartnern, biomedizinischen Teams und Klinikern und nutzten anschließend strukturierte Umfragen, um typische Austauschzyklen, Preisspannen und die Aufteilung zwischen Bettplatzmonitoren, Handgeräten und Wearables über verschiedene Regionen hinweg zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 14 % | APAC: 47 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 41 % | EMEA: 33 % |

| Kleinere Akteure: 17 % | Manager: 45 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Aufbau, bei dem die Volumina der Gesundheitsversorgung und die Akzeptanz der Überwachung nach Umgebung rekonstruiert und dann auf durchschnittliche Gerätedichte und Austauschrhythmus abgebildet wurden. Von dort aus wurden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, wie etwa stichprobenbasierte ASP je Produkt kombiniert mit geschätzten Stückzahlen der Lieferungen, zusammen mit Kanalprüfungen zum Anteil der Wearable-Überwachung gegenüber traditionellen Bettplatzsystemen.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten Volumina von Krankenhaus- und ambulanten Eingriffen, Trends bei der Prävalenz chronischer Erkrankungen, die wiederholte Vitalzeichenkontrollen antreiben, die Durchdringung der häuslichen Pflege und die durch Telemedizin unterstützte Akzeptanz der Überwachung, Austauschzyklen für Monitore und Sensoren sowie die Entwicklung der durchschnittlichen Verkaufspreise nach Bauform (Handgerät, Tischgerät und Wearable). Wo die Abdeckung für kleinere Länder dünn war, wurden Lücken mithilfe von Proxy-Indikatoren wie Gesundheitsausgaben pro Kopf und Krankenhausbettenbestand behandelt und anschließend anhand von Interviewrückmeldungen angepasst.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit der Ausblick praktisch bleibt, wenn sich Erstattungsänderungen, Investitionszyklen der Krankenhäuser und Upgrades bei Verbraucher-Wearables schneller oder langsamer als erwartet entwickeln. Der endgültige Durchlauf geht davon aus, dass die Richtung auf Variablenebene mit dem übereinstimmt, was die Befragten bei Beschaffungs- und Versorgungspfadänderungen beobachten, und wird anschließend in eine konsistente USD-Reihe mit einheitlicher Zeitachse über alle Regionen umgerechnet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale geprüft, einschließlich der Frage, ob implizierte Stückzahlen pro Einrichtung realistisch erscheinen und ob die Preisspannen mit den Angaben von Käufern und Distributoren übereinstimmen. Wir führten außerdem Abweichungsprüfungen über die Regionen hinweg durch, damit das Wachstum nicht bekannten Adoptionsmustern widerspricht, einschließlich der schnelleren Einführung von Fernüberwachung in bestimmten APAC-Märkten und der stärker austauschgetriebenen Nachfrage in reifen Krankenhaussystemen.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, und jeder starke Jahr-für-Jahr-Sprung löst eine erneute Überprüfung des verursachenden Treibers aus, gefolgt von einer erneuten Kontaktaufnahme mit ausgewählten Befragten, wenn nötig. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Vitalzeichenüberwachung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Vitalzeichenüberwachung stimmen oft nicht überein, und die Abweichung ergibt sich in der Regel daraus, was als Vitalzeichen-Gerät gezählt wird, wie Verbraucher-Wearables behandelt werden und ob Umsätze auf Herstellerebene oder näher am Endverbraucherpreis erfasst werden.

Einige Schätzungen beschränken den Umfang auf Monitore in Krankenhausqualität, während andere ein breiteres Wearable-Universum einbeziehen, ohne Fitness-Tracking von klinisch geeigneter Überwachung zu trennen. Die Streuung wächst auch, wenn die Preisentwicklung über die Jahre als konstant angenommen wird, wenn Wechselkurse aus einem anderen Zeitpunkt stammen oder wenn Prognosen seltener aktualisiert werden. In unserem Aufbau erweitert sich die Zählung nur, wenn ein Gerät zur Messung des definierten Satzes an Vitalzeichen in Krankenhäusern, ambulanten Umgebungen und der häuslichen Pflege verwendet wird, was erklärt, warum der Wert für 2025 höher liegt als bei reinen Gerätestudien – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,51 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 11,56 Mrd. USD (2025) | Verwendet einen reinen Geräteumfang und lässt in der Regel Verbraucher-Wearables und damit verbundene Überwachungsdienste außen vor, was den adressierbaren Umsatzpool verringert, selbst wenn die Endnutzungsumgebungen ähnlich sind. |

| Fachzeitschrift B | 5,63 Mrd. USD (2024) | Stützt sich auf einen engeren Gerätekorb und ein früheres Basisjahr und wendet oft konservative Adoptionsraten für Homecare- und Wearable-Bauformen an, was den aktuellen Jahreswert nach unten drückt. |

Die Tabelle zeigt, dass der Umfang der größte Treiber ist, gefolgt davon, wie Adoption und Preisgestaltung von Jahr zu Jahr fortgeschrieben werden. Indem das Modell an klaren Vitalzeichenparametern, Nachfragesignalen nach Versorgungsumgebung und wiederholbaren Preis- und Austauschannahmen ausgerichtet bleibt, bleibt der resultierende Wert leichter nachvollziehbar und aktualisierbar, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie schnell setzen Hospital-at-Home-Programme vernetzte Monitore ein?

Ende 2025 hatten 124 US-amerikanische Gesundheitssysteme teilgenommen und 38.000 Patienten mit intensivmedizinischen Tragegeräten behandelt, was neue Gerätebestellungen auslöste.

Welche Produktkategorie wächst am schnellsten?

Für tragbare Verbrauchergeräte wird bis 2031 eine CAGR von 16,78 % prognostiziert, womit sie regulierte Medizinprodukte übertreffen.

Was sind die wichtigsten Cybersicherheitsanforderungen für neue Monitore?

Die FDA schreibt nun für alle 510(k)-Einreichungen eine Software-Stückliste, Richtlinien zur Offenlegung von Schwachstellen und dokumentierte sichere Codierung vor.

Warum ist Pigmentierungsverzerrung ein regulatorischer Schwerpunkt?

Die Genauigkeit von Pulsoximetern kann bei dunklerer Haut um bis zu 5 Prozentpunkte abnehmen, was die FDA dazu veranlasst hat, eine hauttyp-stratifizierte Validierung zu fordern.

Welche Region bietet das höchste inkrementelle Wachstum?

Asien-Pazifik führt mit einer CAGR von 18,11 %, gestützt durch Chinas Investitionen von 1,2 Billionen RMB in die digitale Gesundheitsversorgung und die Einführung einheitlicher Gesundheitsakten in Indien.

Seite zuletzt aktualisiert am: