Marktgröße und Marktanteil für intelligente Bahnsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

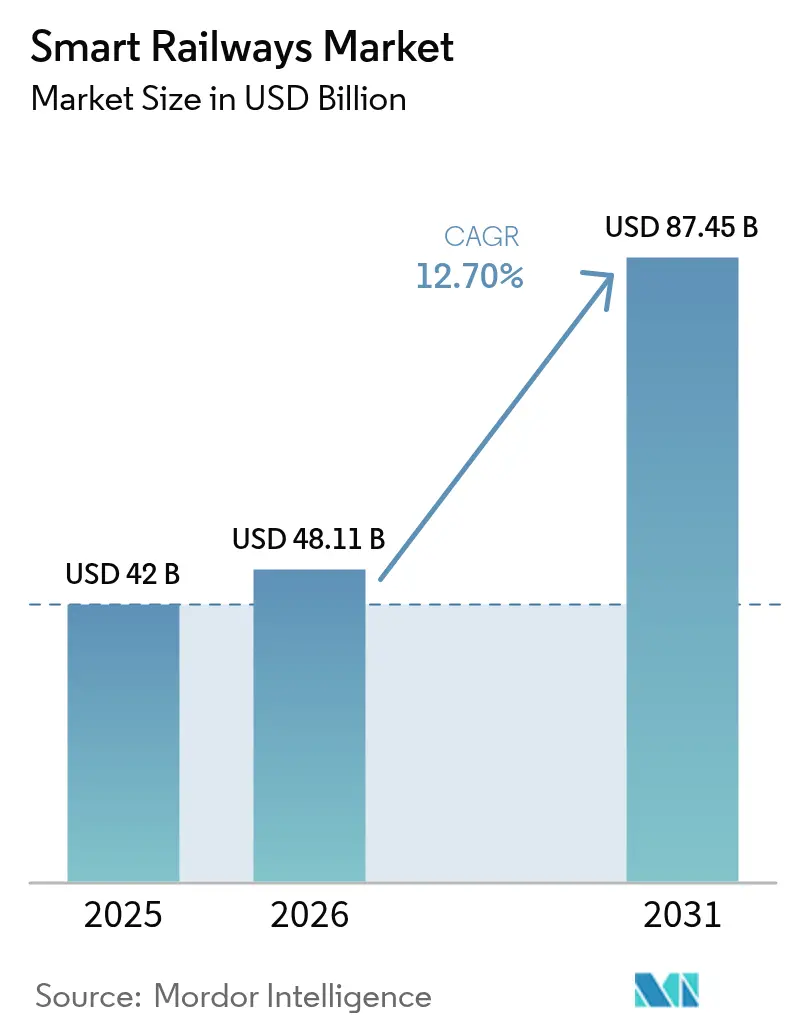

| Marktgröße (2026) | 48.11 Milliarden US-Dollar |

| Marktgröße (2031) | 87.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Bahnsysteme von Mordor Intelligence

Die Marktgröße für intelligente Bahnsysteme wird für 2025 auf 42 Milliarden USD, für 2026 auf 48,11 Milliarden USD und bis 2031 auf 87,45 Milliarden USD prognostiziert, mit einem CAGR von 12,7 % von 2026 bis 2031. Wachsende Verpflichtungen zur netto-null-Emission im Transportwesen, groß angelegte 5G-Einführungen und milliardenschwere Fördermittel für das Europäische Eisenbahnverkehrsmanagement-System (ERTMS) veranlassen Bahnbetreiber, analoge Signaltechnik durch digital-native Plattformen zu ersetzen. Betreiber priorisieren softwaredefinierte Netzwerke und prädiktive Analysen, die die Lebensdauer des vorhandenen Rollmaterials verlängern und den Bedarf an kostspieligen neuen Zügen reduzieren, selbst wenn die Fahrgastnachfrage wieder anzieht. Beschaffungsteams verlagern Kapital in Richtung integrierter Schlüsselfertigprojekte, da Regierungen die Finanzierung nun an interoperable, offene Architekturen statt an proprietäre Einzelprodukte knüpfen. Der Nettoeffekt ist ein Markt, in dem Signalisierungsaufrüstungen, Edge-KI-Hardware und cloudgehostete Verkehrsmanagementanwendungen alle im Gleichschritt expandieren und Skaleneffekte erzeugen, die die Akzeptanz weiter beschleunigen.

Wichtigste Erkenntnisse des Berichts

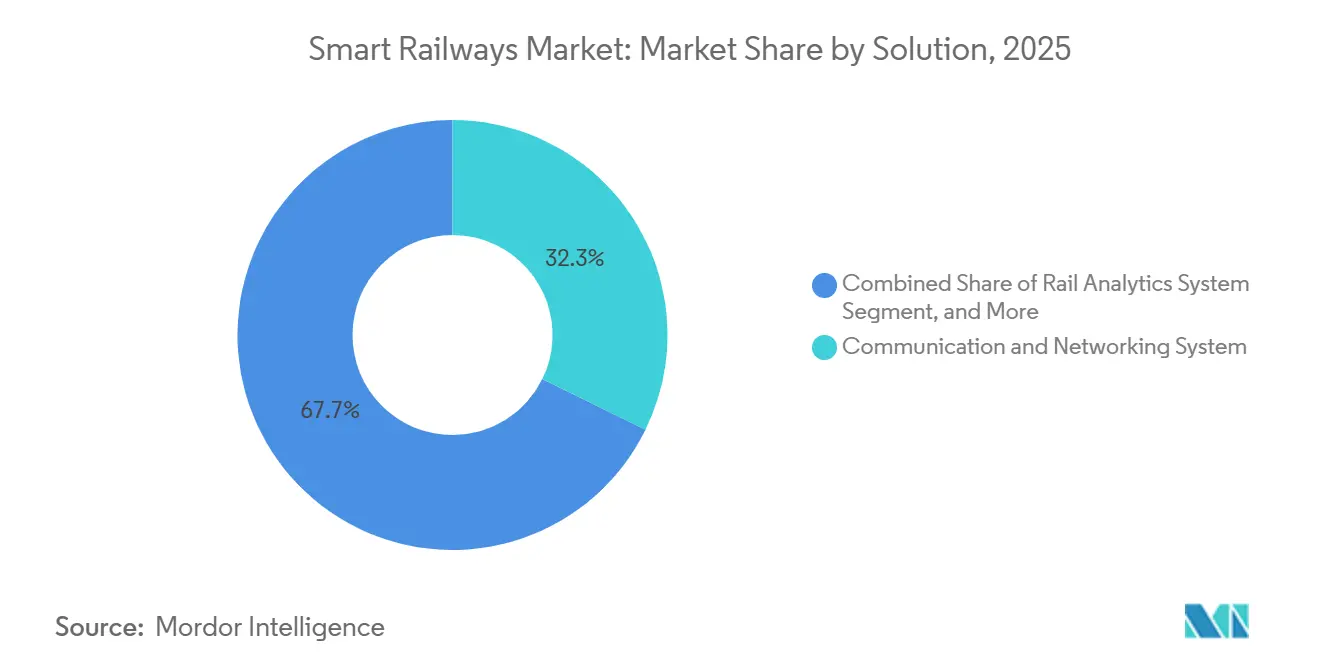

- Nach Lösung hielt Kommunikations- und Netzwerksysteme im Jahr 2025 einen Umsatzanteil von 32,27 %, während Bahnanalysesysteme bis 2031 mit einem CAGR von 13,8 % expandieren.

- Nach Bahntyp entfiel auf Personenbahn im Jahr 2025 ein Anteil von 46,75 % an der Marktgröße für intelligente Bahnsysteme, und Hochgeschwindigkeitsbahn wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 13,34 % wachsen.

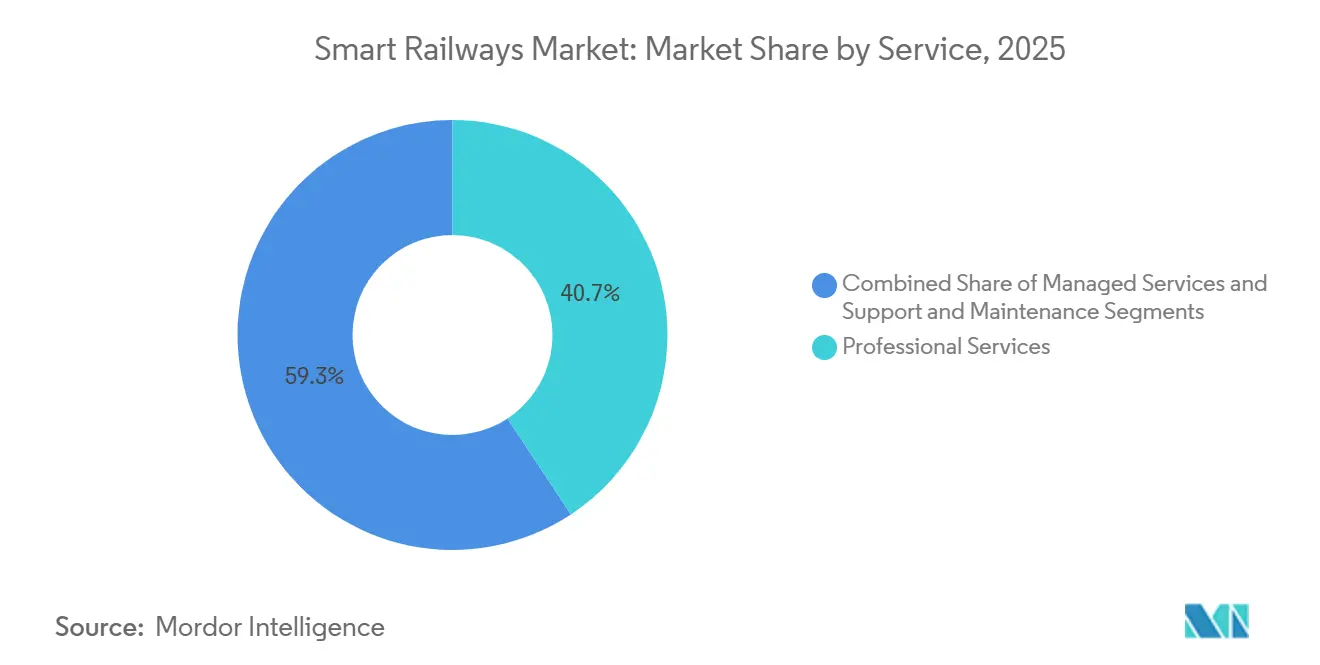

- Nach Dienstleistung erfassten professionelle Dienstleistungen im Jahr 2025 40,71 % des Umsatzes, während verwaltete Dienstleistungen mit einem CAGR von 13,23 % bis 2031 das schnellste Wachstum aufweisen.

- Nach Bereitstellungsmodus führte Cloud im Jahr 2025 mit einem Anteil von 48,49 %, während hybride Architekturen bis 2031 voraussichtlich jährlich um 13,45 % wachsen werden.

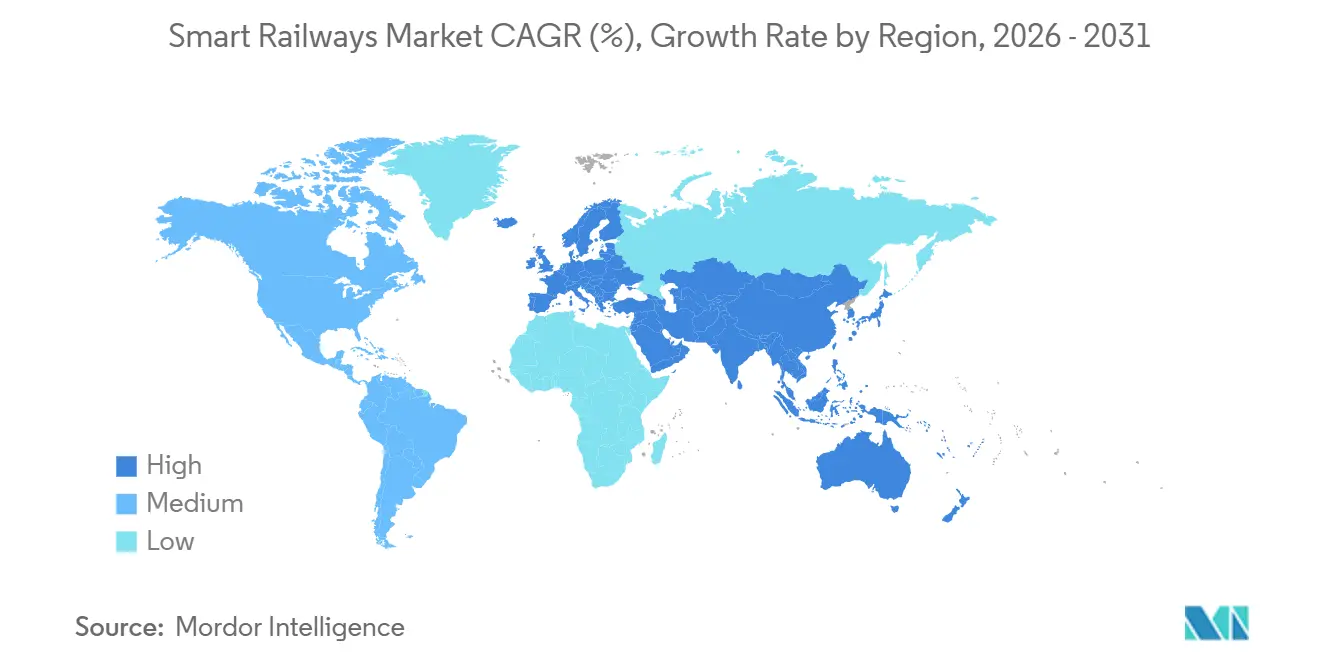

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 41,53 % am Marktanteil für intelligente Bahnsysteme, und der Nahe Osten ist mit einem CAGR von 12,99 % von 2026 bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Bahnsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Smart-City- und Netto-null-Mandate | +2.80% | Global, mit Schwerpunkt in der EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von FRMCS/5G-Privatnetzwerken für die Bahn | +2.50% | Europa, asiatisch-pazifischer Kernraum, frühe Einführung im GCC | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gesteuerter prädiktiver Wartungsplattformen | +2.20% | Nordamerika, Europa, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Wachstum bei Hochgeschwindigkeitsbahn und städtischen Transitgroßprojekten | +2.00% | Asiatisch-pazifischer Raum, Naher Osten, ausgewählte europäische Korridore | Langfristig (≥ 4 Jahre) |

| Anstieg der grenzüberschreitenden ERTMS- und TEN-T-Konformitätsfinanzierung | +1.60% | Europa, mit Ausstrahlungseffekten auf Nordafrika und die Türkei | Mittelfristig (2–4 Jahre) |

| DBaaS-fähige MaaS-Plattformen zur Verbesserung der Fahrgasterfahrung | +1.20% | Städtische Zentren in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Smart-City- und Netto-null-Mandate

Nationale Dekarbonisierungsvorschriften lenken Bahnbudgets in Richtung vollständiger Streckenelektrifizierung und Echtzeit-Energie-Dashboards, die die Traktionslast mit der Fahrplaneinhaltung korrelieren und sicherstellen, dass jede Kilowattstunde einem CO₂-Ziel zugeordnet werden kann.[1]Britisches Ministerium für Verkehr, „Rail Network Enhancements Pipeline”, gov.uk Die britische Finanzierung von 3,2 Milliarden GBP (4,13 Milliarden USD) für das Trans-Pennine-Upgrade schreibt ein cloudgehostetes Energiemanagement bis 2027 vor und veranlasst Lieferanten, Traktionsleistungsanalysen mit digitaler Signaltechnik zu bündeln. Indien schreibt nun vor, dass neues Rollmaterial eine Energieeinsparung von 30 % gegenüber den Basiswerten von 2020 nachweisen muss, was die Einführung KI-gesteuerter Fahrerberatungssysteme beschleunigt, die Geschwindigkeitsprofile dynamisch anpassen.[2]Eisenbahnministerium, Regierung Indiens, „National Rail Plan and Kavach Deployment”, indianrailways.gov.in In Japan hat die Offenlegung von Scope-3-Emissionen dazu geführt, dass JR East in 1.800 Bahnhöfen intelligente Zähler installiert und Verbrauchsdaten mit seinem Großhandelsstrombörsenhandel integriert. Die EU-Ziele zur Verlagerung des Güterverkehrs auf die Schiene, die darauf abzielen, bis 2030 30 % des Fernverkehrs per Bahn zu transportieren, stimulieren Automatisierungsinvestitionen in Rangierbahnhöfen und stärken die Wirtschaftlichkeit der maschinenvisionsbasierten Waggonidentifikation.[3]Europäische Kommission, „Connecting Europe Facility – Verkehrssektor”, ec.europa.eu

Schnelle Einführung von FRMCS/5G-Privatnetzwerken für die Bahn

Die Migration von GSM-R zum Künftigen Mobilen Kommunikationssystem für die Bahn erschließt Multigigabit-Kapazität für hochauflösendes CCTV, Fahrgast-WLAN und kontinuierliche Zugdiagnosen. Der Berlin-München-Pilotversuch der Deutschen Bahn validierte das Netzwerk-Slicing, das den Befehls- und Steuerungsverkehr logisch isoliert und die EU-Sicherheitsanforderungen erfüllt. Die eigenständige 5G-Bereitstellung der China Railway über 8.000 Streckenkilometer bis Dezember 2025 positioniert chinesische Integratoren für den Export schlüsselfertiger Pakete in Südostasien und Afrika.[4]Ministerium für Industrie und Informationstechnologie, China, „Railway 5G Spectrum Allocation”, miit.gov.cn Unterdessen brachte der FRMCS-Vertrag von Network Rail im Wert von 250 Millionen GBP (322,5 Millionen USD) mit Siemens Mobility Latenzspitzen bei Übergaben ans Licht, was hybride GSM-R/FRMCS-Gateways veranlasste, die andere EU-Betreiber nun replizieren. Neue Erlösmodelle ermöglichen es Betreibern, überschüssige 5G-Kapazität an Logistikunternehmen entlang der Trasse zu vermieten – ein fahrgeldfremder Einkommensstrom, der die Projekt-Cashflows stärkt.

Einführung KI-gesteuerter prädiktiver Wartungsplattformen

Edge-KI-Chips, die Vibrations-, Strom- und Wärmetelemetrie zusammenführen, reduzieren ungeplante Lokomotivausfallzeiten um zweistellige Prozentwerte und machen prädiktive Analysen zur am schnellsten wachsenden Lösungskategorie im Markt für intelligente Bahnsysteme. Die Lumada-Plattform von Hitachi Rail reduzierte Trenitalia-Störungen um 40 %, nachdem 2 Milliarden Sensordatensätze aufgenommen und Anomalien mit der Streckengeometrie korreliert wurden. Wabtecs auf verstärkendem Lernen basierender Trip Optimizer ist nun auf 3.500 BNSF-Güterlokomotiven obligatorisch, spart jährlich 150 Millionen USD an Kraftstoff und senkt den Bremsklotzverschleiß um 25 %. Integrationshürden bestehen weiterhin, da viele computergestützte Instandhaltungsmanagementsysteme auf SOAP statt auf REST-APIs setzen; Anbieter, die Middleware-Spezialisten übernehmen – wie Siemens mit der Sqills-Akquisition –, lösen diesen Engpass.

Wachstum bei Hochgeschwindigkeitsbahn und städtischen Transitgroßprojekten

Regierungen betrachten Hochgeschwindigkeitskorridore als strategische Infrastruktur, die Tourismus und wirtschaftliche Diversifizierung unterstützt, und akzeptieren dabei häufig Kostenüberschreitungen, die private Investoren ablehnen würden. Saudi-Arabien bestellte 20 zusätzliche Avelia-Triebzüge im Wert von 1,2 Milliarden USD, um die Kapazität der Haramain-Hochgeschwindigkeitsbahn auf 300 km/h zu erhöhen. Indiens im Bau befindlicher 21 km langer Unterwassertunnel auf der Strecke Mumbai–Ahmedabad erfordert eine durchgehende FRMCS-Abdeckung und erdbebenresistente Signaltechnik, was die Bieter auf große japanisch-europäische Konsortien beschränkt. Japans Chuo-Shinkansen-Magnetschwebebahn erfordert eine Gleisausrichtungsüberwachung im Submillimeterbereich und treibt F&E-Partnerschaften bei der faseroptischen Sensorik voran. Der gemeinsame Nenner aller Projekte ist eine vertragliche Anforderung für digitale Zwillinge, die Komponentenermüdung antizipieren, bevor sie die Fahrplanintegrität gefährdet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsengpässe bei Altsystemen | -1.40% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für digitale Signalisierungsaufrüstungen | -1.20% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Komplexität der Cybersicherheits- und Sicherheitszertifizierung | -0.90% | Global, mit strengen Anforderungen in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die Konvergenz von Bahn und IKT | -0.70% | Europa, Nordamerika, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsengpässe bei Altsystemen

Gemischte Flotten, die mit mehreren automatischen Zugsteuerungsstandards ausgestattet sind, zwingen Lieferanten, benutzerdefinierte Gateways zu entwickeln, die Projektbudgets aufblähen und das Software-Patch-Management erschweren. Der Bedarf der SNCF, während des ERTMS-Übergangs 200 Zweimodus-Lokomotiven zu leasen, unterstreicht, wie die Phasierung von Aufrüstungen die betriebliche Resilienz beeinträchtigen kann. In Nordamerika belasten die 15 Milliarden USD für die Integration der Positiven Zugsteuerung mit der bestehenden Blockstreckenblockierung weiterhin die Bilanzen und verzögern die Einführung neuer digitaler Overlay-Lösungen. Jede zusätzliche Übersetzungsschicht erweitert zudem die Cyberangriffsfläche und erschwert eine ganzheitliche Modernisierung.

Hohe Anfangsinvestitionen für digitale Signalisierungsaufrüstungen

Der Plan der Deutschen Bahn, 12.000 Streckenkilometer zu digitalisieren, hat ein Preisschild von 8,5 Milliarden EUR (9,44 Milliarden USD), was den Betreiber zwingt, Investitionen zu staffeln und fragmentierte Vorteile zu akzeptieren. Die Ausrüstung an Bord mit ETCS kostet noch immer 150.000–200.000 EUR pro Lokomotive, ein Betrag, der den Restwert vieler Waggons übersteigt und private Güterwaggoneigentümer abschreckt. Selbst softwaredefinierte Stellwerke benötigen Jahre der Sicherheitsfallvorbereitung, wie Alstoms 80 Millionen GBP (103,2 Millionen USD) teures Northern-Line-Pilotprojekt zeigte, was signalisiert, dass Komplexität und nicht Silizium der primäre Kostentreiber ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Analyseplattformen übertreffen Konnektivitätsinvestitionen

Bahnanalysesysteme steigerten ihren Anteil an der Marktgröße für intelligente Bahnsysteme mit einem CAGR von 13,8 %, da Betreiber sofortige Einsparungen durch Komponentenlebensverlängerung und Bestandsrationalisierung erzielten. Kommunikations- und Netzwerksysteme machten 2025 noch immer 32,27 % des Umsatzes aus, gestützt durch FRMCS-Infrastruktur, aber das Wachstum flacht ab, da Erstbereitstellungen abgeschlossen werden. In Güterkorridoren kombinieren Asset-Management-Suiten historische Fehlerprotokolle mit Live-Sensorfeeds, was Canadian Pacific Kansas City ermöglichte, die Lokomotivausfallzeiten nach einem kontinentweiten Rollout um 18 % zu reduzieren. Intelligentes Ticketing konvergiert mit Mobilität als Dienstleistung, da Singapurer Fahrgäste nun integrierte Reisen mit einer digitalen Geldbörse bezahlen. Cybersicherheitslösungen warten auf die endgültigen IEC-62443-4-2-Richtlinien, was Verträge verzögert, aber die Bühne für einen eventuellen Ausgabenschub bereitet.

Analysen der zweiten Generation fügen computervisionsbasierte Fehlererkennung und föderiertes Lernen hinzu – Funktionen, die Daten auf dem Gerät verarbeiten, um Datensouveränitätsmandaten zu entsprechen. Lieferanten bündeln daher robuste Edge-Gateways und Cloud-Inferenz in einer Lizenz, was mit dem Wandel der Betreiber hin zu ergebnisbasierter Beschaffung übereinstimmt. Der Markt für intelligente Bahnsysteme verlagert Budgets weiterhin von reiner Konnektivität hin zu margenstarken Analysen, die die Kapitalrendite beschleunigen und Nebeneinnahmen wie prädiktive Ersatzteilversorgung erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bahntyp: Hochgeschwindigkeitskorridore treiben die Digitalisierungsintensität voran

Personenbahn trug 2025 46,75 % des Umsatzes bei, da städtische Transitbehörden WLAN-, Video- und Fahrgastüberwachungstools finanzierten, die Haltezeiten verkürzen. Hochgeschwindigkeitsbahn wird jedoch voraussichtlich alle anderen Kategorien mit einem CAGR von 13,34 % übertreffen und digitale Zwillinge für supraleitende Magnete in Japans Magnetschwebebahn sowie Neigesteuerungsalgorithmen für Spaniens 330-km/h-Dienste skalieren. Güterbahn hinkt hinterher, aber das GPS-Beacon-Mandat von Union Pacific zwingt Leasingfirmen zur Einbettung von Telematik und öffnet die Tür für industrielle IoT-Neueinsteiger.

Städtische Transitsysteme setzen von Anfang an auf kommunikationsbasierte Zugsteuerung, wie Riyadhs 90-Sekunden-Zugfolgezeiten zeigen, die das übertreffen, was konventionelle Signaltechnik unterstützt. Stadtbahnprojekte in Nordamerika integrieren Verkehrssignalpriorität über standardisierte APIs und demonstrieren eine behördenübergreifende Zusammenarbeit, die einst als unpraktisch galt. Das Wachstum jedes Teilsegments spiegelt wider, wie eng die Kapitalintensität mit den betrieblichen Vorteilen übereinstimmt, die die Digitalisierung erschließt.

Nach Dienstleistung: Verwaltete Dienstleistungen gewinnen, da Betreiber Komplexität auslagern

Professionelle Dienstleistungen hielten 2025 40,71 % der Ausgaben, da ERTMS-Migration und Sicherheitsfallsdokumentation arbeitsintensiv bleiben. Verwaltete Dienstleistungen weisen einen CAGR von 13,23 % auf, da Betreiber möchten, dass Anbieter Cyberrisiken, Verfügbarkeitsgarantien und Software-Patches übernehmen. Alstoms 15-jährige Festpreiswartung für Wasserstoff-iLint-Flotten ist ein Beispiel für ergebnisbasierte Preisgestaltung, die Kapital in vorhersehbare Betriebskosten umwandelt.

Betreiber mit begrenzter interner IT, wie Queensland Rail, übergeben nun gesamte Funknetzwerke an Dritte und ermöglichen es dem Personal, sich auf die Fahrplangestaltung zu konzentrieren. EU-Vorschriften, die eine unabhängige Sicherheitsvalidierung für jede Codeänderung erfordern, schaffen einen Beratungsengpass, erhöhen die Tagessätze und stärken den Fall für verwaltete Dienstleistungen. Mit zunehmender Reife des Markts für intelligente Bahnsysteme weben Lieferanten Analysen, Hardware und 24/7-Überwachung in eine einzige Servicevereinbarung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybride Architekturen versöhnen Latenz und Datensouveränität

Cloud erfasste 2025 48,49 % des Umsatzes, da fahrgastorientierte Apps von elastischer Skalierung und globalem Content-Delivery profitieren. Hybride Bereitstellungen wachsen jährlich um 13,45 %, da CENELEC EN 50126 Betreiber zwingt, ausfallsichere Protokolle vor Ort zu halten. Hitachi Rails Dual-Plane-Design für Trenitalia teilt den Sicherheitsverkehr lokal auf, während Muster in der Cloud analysiert werden, und minimiert so die Latenz ohne Verletzung der Datensouveränität.

Güterfrachtführer bevorzugen On-Premises für Dispositionssysteme, nachdem ein Hyperscaler-Ausfall im Jahr 2024 US-amerikanische Lokomotiv-Dashboards lahmlegte und Norfolk Southern veranlasste, Workloads zurückzuverlagern. Unterdessen empfehlen EU-Cybersicherheitsrichtlinien in der EU gehostete Daten und quantenresistente Verschlüsselung, was regionale Clouds begünstigt. Gateway-Anbieter wie Cisco verarbeiten Anomalien nun am Streckenrand vor und reduzieren die Bandbreite für indische Dedizierte-Güterkorridore um 70 %, was die wirtschaftliche Attraktivität des hybriden Modells unterstreicht.

Geografische Analyse

Der asiatisch-pazifische Raum macht über 41,5 % der Marktgröße für intelligente Bahnsysteme aus, bedingt durch Chinas 45.000 km umfassendes Hochgeschwindigkeitsnetz und Indiens 130-Milliarden-USD-Modernisierungsplan. Beide Länder schreiben inländische Inhalte vor, was europäische und US-amerikanische Lieferanten zwingt, Joint Ventures zu gründen, Software zu lokalisieren und geistiges Eigentum zu übertragen. Japans Magnetschwebebahn-Experimente erzeugen einen Halo-Effekt und erhöhen die Erwartungen an digitale Zwillinge in der gesamten Region.

Der Nahe Osten verzeichnet bis 2031 den schnellsten CAGR von 12,99 %. Saudi-Arabiens 22,5-Milliarden-USD-Riyadh-Metro-Phase-2 und die KI-Nachrüstung der Dubai Metro durch die VAE beweisen, dass Regierungen Premiumpreise für schlüsselfertige Zuverlässigkeit in rauen Wüstenklimata zahlen werden. Lokalisierungsklauseln veranlassen globale Lieferanten, GCC-Fabriken einzurichten, was den Technologietransfer und das regionale Beschäftigungswachstum beschleunigt.

Europa liegt beim Wachstum zurück, bleibt aber entscheidend, da Brüssel grenzüberschreitende ERTMS-Korridore finanziert. Die 1,6 Milliarden EUR (1,78 Milliarden USD) der Fazilität „Connecting Europe” reduzieren das Risiko für Projekte, die Rhein-Alpen- und Skandinavisch-Mediterrane Routen durchqueren. Fragmentierte nationale Vorschriften schmälern jedoch Skaleneffekte und verlangsamen die Einführung im Vergleich zu Asien.

Nordamerika konzentriert Ausgaben auf Güterverkehrseffizienz, aber 8,2 Milliarden USD an US-amerikanischer Fernverkehrsfinanzierung ermöglichen es Amtraks 220-mph-Triebzügen, 5G-Router und ETCS Level 2 zu integrieren. Kanada und Mexiko beobachten die Ergebnisse, bevor sie sich zu ähnlichen Aufrüstungen verpflichten. Südamerikas Investitionen konzentrieren sich auf Bergbaubahnen, wie Vales autonome Eisenerzzüge, die als Machbarkeitsnachweise für die Anpassung an den Personenverkehr dienen. Afrika konzentriert sich auf nordafrikanische Hochgeschwindigkeitsbauten wie Marokkos 320-km/h-Verlängerung nach Marrakesch.

Regulatorisches Umfeld

In Europa verschärfen sich Interoperabilität und die Governance digitaler Daten rund um harmonisierte Spezifikationen, die die Beschaffung von Smart-Rail-Lösungen unmittelbar prägen. Die Durchführungsverordnung (EU) 2026/253 der Kommission, im Februar 2026 verabschiedet und mit der Umsetzung durch die Eisenbahnagentur der Europäischen Union (ERA) im März 2026 in Kraft getreten, legt die TSI Telematikanwendungen fest und formalisiert den interoperablen Austausch von Personen- und Güterverkehrsdaten, einschließlich standardisierter Datenmodelle (ERA-Ontologie) und Cybersicherheitsanforderungen für den Eisenbahndatenaustausch.

Auch Vorschriften zum Kapazitäts- und Verkehrsmanagement drängen Betreiber zu digitalen Werkzeugen. Die Verordnung (EU) 2026/1184, verabschiedet im Mai 2026, zielt auf das Kapazitätsmanagement der Infrastruktur im einheitlichen europäischen Eisenbahnraum ab und stärkt die Rolle digitaler Plattformen für Planung und Verkehrsmanagement, was die Nachfrage nach offenen Architekturen für Verkehrsmanagement, Leitzentralensoftware und konformen Integrationsdienstleistungen weiter erhöht. In den Vereinigten Staaten lenkt die Federal Railroad Administration (FRA) die Eisenbahntechnologie weiterhin durch Sicherheitsaufsicht und Forschungswege, einschließlich Prozessen für Softwareänderungen bei Positive Train Control und abgestimmter Ausschreibungen für angewandte Forschung, wodurch Zertifizierungs- und Compliance-Anforderungen bei der Einführung vernetzter und automatisierter Eisenbahnsysteme zentral bleiben.

Wettbewerbslandschaft

Siemens, Alstom, Hitachi, Huawei und Cisco kontrollierten 2025 52 % des Umsatzes, was auf eine moderate Konzentration hinweist. Siemens' Übernahme von Sqills stärkt die Software-Kompetenz und ermöglicht Angebote, die Ausrüstung, Datenintegration und mehrjährige verwaltete Dienstleistungen bündeln. Alstoms saudi-arabisches Joint Venture erfüllt die Lokalisierungsanforderungen bei Ausschreibungen des Golfkooperationsrats und kommt chinesischen Herausforderern zuvor.

Edge-KI-Fähigkeit ist das neue Schlachtfeld. Hitachi verarbeitete 2025 2,3 Milliarden Sensorereignisse für 14 europäische Betreiber und verwandelte Datenseen in umsetzbare Warnmeldungen. Thales nutzt Cybersicherheit auf Verteidigungsniveau, um Verträge zu gewinnen, die quantensichere Verschlüsselung erfordern. Ciscos zeitkritische Netzwerk-Switches konvergieren Fahrgast-WLAN, CCTV und Signaltechnik auf einem IP-Backbone und ziehen Metros mit Platzbeschränkungen an.

Chancen in weißen Flecken entstehen in der Gütertelematik, wo Nischenanbieter wie Advantech und Moxa robuste Gateways liefern, die gegen intermodale Vibrationsextreme immun sind. Größere Integratoren konzentrieren sich auf den Fahrgastkomfort und lassen das Güter-IoT als offene Arena. Der Wettbewerbstrend begünstigt Anbieter, die vollständige digitale Zwillinge über Rollmaterial und Infrastruktur hinweg anbieten und so das Multi-Anbieter-Risiko für Betreiber reduzieren.

Marktführer für intelligente Bahnsysteme

Alstom SA

Hitachi Ltd.

Wabtec Corporation

Bombardier Transportation Inc.

Indra Sistemas SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorische Konvergenz rund um interoperable Daten und standardisierte Tests schafft Freiräume für Anbieter, die Compliance in wiederholbare Plattformen verpacken können. Die EU-Telematik-TSI (Verordnung (EU) 2026/253) konsolidiert Personen- und Güterverkehrstelematik in einem einzigen technischen Rahmenwerk und unterstützt die Nachfrage nach fertigen Konnektoren, API-Management und Datenverwaltungsebenen, die veraltete Eisenbahn-IT in NeTEx/SIRI-konforme Austauschprozesse und auf der ERA-Ontologie basierende Semantik übersetzen. Gleichzeitig fügt die Durchführungsverordnung (EU) 2026/693 der Kommission aktualisierte Testspezifikationen für ETCS Baseline 4 und ATO Baseline 1 hinzu, was akkreditierte Testwerkzeuge, Simulations- und Verifizierungsdienstleistungen sowie Upgrade-Kits unterstützt, die den Aufwand für die Erstellung von Sicherheitsnachweisen während der Migration zu digitaler Signaltechnik reduzieren.

Die Modernisierung der Eisenbahnkommunikation verschiebt sich zudem von Roadmaps einzelner Anbieter zu einer Multi-Vendor-Integration, was die Nachfrage nach FRMCS-fähiger Hardware, Kernnetzwerksoftware und verwaltetem Netzwerkbetrieb erweitert, der während der Übergangsphase mit Altsystemen koexistieren kann. Das ETSI veröffentlichte im Januar 2026 die TS 103 764 V1.1.1 zur Definition der übergeordneten FRMCS-Architektur, und das FRMCS-Einführungsprogramm hat die Laborintegration und Interoperabilitätstests als kurzfristigen Schwerpunkt für Lieferanten hervorgehoben. Außerhalb Europas erweitern nationale digitale Backbones und einheitliche Steuerungsinitiativen den Markt für Analytik- und integrierte Betriebsplattformen, wie sich daran zeigt, dass das indische Ministerium für Eisenbahnen im Juli 2026 eine Informationsanfrage (RFI) für ein einheitliches Infrastruktur-Engineering- und Verkehrssteuerungssystem der nächsten Generation (RIEC-NG) veröffentlichte und Rail Bhoomi als digitale Plattform für das Landerwerbsmanagement einführte, die mit zentralen Eisenbahnsystemen verknüpft ist – beides stärkt die Nachfrage nach Unternehmenssoftware-Integration, Datenplattformen und Cybersicherheit für die Betriebstechnik über alle Eisenbahnanlagen hinweg.

Aktuelle Branchenentwicklungen

- Juli 2026: Hitachi Rail schloss die Übernahme von Clever Devices ab und erweiterte damit seine Präsenz im Bereich intelligenter Verkehrssysteme sowie sein digitales Portfolio für Flotten- und Anlagenmanagement. Der Deal unterstützt eine durchgängigere Bereitstellung über Schienen- und angrenzende Verkehrsträger hinweg, indem operative Daten, Fahrgastinformationen und Leitzentralenanwendungen unter einem breiteren Plattformangebot zusammengeführt werden.

- Juni 2026: Alstom führte ein Konsortium an, das Verträge im Wert von 690 Millionen EUR mit den Egyptian National Railways zur Modernisierung strategischer Korridore unterzeichnete, einschließlich ETCS-Level-1-Signaltechnik, Telekommunikation und Betriebssteuerungsfunktionen. Der Umfang zeigt, wie nationale Korridormodernisierungen zunehmend als integrierte digitale Programme statt als isolierte Signaltechnikersetzungen gepackt werden, was Anbieter mit schlüsselfertiger Lieferung und lokaler Ausführungskapazität begünstigt.

- April 2026: Alstom nahm das computergesteuerte Stellwerksystem ARGOS in Montbard, Frankreich, in Partnerschaft mit SNCF Réseau in Betrieb, das für die Integration mit ERTMS-basierter Geschwindigkeitskontrolle ausgelegt ist. Die Inbetriebnahme eines digitalen Stellwerks der neuen Generation liefert eine praxisnahe Referenz für softwarezentrierte Signaltechnikarchitekturen und unterstützt Qualifizierungswege für ähnliche Einsätze in ERTMS-Migrationsprojekten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst digitale und vernetzte Lösungen, die von Eisenbahnbetreibern und Infrastrukturmanagern eingesetzt werden, um den Betrieb von Schienennetzen zu verbessern, die Sicherheit zu erhöhen und Fahrgäste besser zu bedienen, einschließlich Software, Hardware und zugehöriger Dienstleistungen, die intelligentere Abläufe ermöglichen.

Umfangsausschlüsse: Die Herstellung konventioneller Schienenfahrzeuge, der grundlegende Gleisbau und nicht-digitale Tiefbauarbeiten sind ausgeschlossen, sofern sie nicht zusammen mit der Bereitstellung intelligenter Systeme gebündelt werden.

Übersicht der Segmentierung

- Nach Lösung

- Bahnanalysesystem

- Kommunikations- und Netzwerksystem

- Bahnasset-Management und Instandhaltung

- Intelligentes Ticketing und Ertragsmanagement

- Cybersicherheit und Sicherheit

- Nach Bahntyp

- Personenbahn

- Güterbahn

- Städtischer Transit / Metro / Stadtbahn

- Hochgeschwindigkeitsbahn

- Nach Dienstleistung

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Support und Wartung

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- GCC

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erfassung konsistenter Signale zur Eisenbahnaktivität und zur öffentlichen Ausgabenentwicklung, damit das Modell über einen realistischen Nachfragepool verfügt. Wir haben Quellen wie den Internationalen Eisenbahnverband für Netz- und Verkehrskontext, die Eisenbahnagentur der Europäischen Union für Sicherheits- und Interoperabilitätsindikatoren sowie nationale Verkehrsstatistikportale für Fahrgast- und Frachttrends herangezogen.

Anschließend nutzten wir Modernisierungspläne der Eisenbahnen, Veröffentlichungen von Regulierungsbehörden und Ministerien sowie Investorenpräsentationen, um zu ermitteln, wo sich die Ausgaben wahrscheinlich konzentrieren werden, etwa bei Signaltechnik-Upgrades, Kommunikation und fahrgastseitigen Systemen. Für Preisgestaltung und angebotsseitige Entwicklung nutzten wir öffentliche Unternehmensmeldungen und seriöse Presseberichte sowie ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres für Patentdatenbanken, um die Reife der Lösungen und Investitionsthemen zu validieren. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls herangezogen, um Lücken zu schließen und Annahmen zu validieren.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu überprüfen, was tatsächlich in aktiven Eisenbahnprogrammen eingesetzt wird und wie sich die Budgets auf Software, Hardware und Dienstleistungen aufteilen. Wir sprachen mit Eisenbahnbetreibern, Systemintegratoren und Komponentenlieferanten in den wichtigsten Regionen, um den regionalen Einführungszeitplan, die Beschaffungszyklen und den typischen Vertragsumfang vor der endgültigen Marktgrößenbestimmung zu normalisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 19% | APAC: 45% |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 22% | EMEA: 32% |

| Kleinere Akteure: 20% | Manager: 59% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem nationale Budgets für die Eisenbahndigitalisierung, vorrangige Korridore und Programmpipelines zu einem adressierbaren Ausgabenpool für intelligente Lösungen rekonstruiert und anschließend anhand beobachteter Verteilungen nach Lösungstyp und Dienstleistungsintensität zugeordnet werden. Um die Gesamtwerte realistisch zu halten, gleichen wir diese Ergebnisse mit selektiven Bottom-Up-Näherungen ab, wie etwa stichprobenartig erfassten Vertragswerten, typischen Preisspannen für Systeme und Volumenproxys, die an Streckenkilometer, Bahnhofsanzahl und Modernisierungsaktivitäten der Flotte gekoppelt sind.

Zu den wichtigsten Eingaben des Modells gehören das Erholungsniveau der Fahrgastzahlen, Trends bei Tonnenkilometern im Schienengüterverkehr, das Tempo der Signal- und Kommunikationsupgrades (einschließlich Interoperabilitätsprogramme), die Einführung von Cloud- und Cybersicherheitslösungen im Eisenbahnbetrieb sowie durchschnittliche Implementierungs- und Support-Zykluslängen. Wo angebotsseitige Prüfungen Lücken lassen, verwendet das Modell konservative Mittelwert-Preisbänder und Durchdringungsbereiche, die durch Interviews validiert wurden, bevor die Gesamtwerte finalisiert werden.

Prognosen werden mittels Szenarioanalyse erstellt, die durch Expertenkonsens gestützt wird, wie schnell Modernisierungsprojekte von der Planung über die Auftragsvergabe bis zur Umsetzung fortschreiten. Die Annahmen werden auf Verzögerungen durch Finanzierungsänderungen, Ausschreibungszeitpunkte und Integrationsengpässe hin stresstestet und anschließend in die endgültige Jahresprognose eingearbeitet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale zur Eisenbahnaktivität, Beschaffungsankündigungen und öffentlicher Finanzierungsrichtungen überprüft und anschließend regionsübergreifend verglichen, um sicherzustellen, dass die Wachstumsraten plausibel erscheinen. Wenn eine Abweichung auftritt, prüfen wir die zugrunde liegenden Treiber erneut, überprüfen Umwandlungsraten wie Projekte-zu-Aufträge und kontaktieren die Quellen erneut, falls die Abweichung die endgültigen Gesamtwerte beeinflusst.

Es folgt eine mehrstufige Analystenprüfung, damit die Berechnungslogik, die Einheitskonsistenz und die Währungsbehandlung vor der Freigabe einwandfrei sind. Die Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie große Programmvergaben, größere politische Änderungen oder starke makroökonomische Verschiebungen ausgelöst werden, und vor der endgültigen Auslieferung wird eine letzte Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung für intelligente Eisenbahnen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für intelligente Eisenbahnen stimmen oft nicht überein, da jede Studie die Marktgrenze unterschiedlich zieht und ihre eigene Umrechnungslogik von Eisenbahnaktivität zu Ausgaben verwendet. Unterschiede entstehen auch daraus, wie Dienstleistungen behandelt werden, wie schnell sich die Preisentwicklung angenommen wird und ob die Schätzung an vergebene Projekte oder an umfassendere geplante Investitionen gekoppelt ist.

Werte vergebener Programme, Ausschreibungspipelines und Budgets für die Eisenbahndigitalisierung sind die wichtigsten Belege, die verwendet werden, um die Schätzung von Mordor Intelligence an das anzupassen, was Betreiber und Infrastrukturmanager innerhalb des Jahres tatsächlich beschaffen können. Lücken zeigen sich meist, wenn eine Quelle breitere Eisenbahn-Investitionsausgaben (oder angrenzende Smart-City-Ausgaben) mitzählt, eine aggressive Durchdringung ohne Vertragsvalidierung annimmt oder konstante Währung mit Kassakursumrechnung mischt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 48,11 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 36,49 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine engere Ausgabenerfassung, die den Fokus offenbar auf nach Angebot gezählte Lösungen legt, was mehrjährige Dienstleistungen und Lebenszyklusunterstützung innerhalb digitaler Eisenbahnprogramme unterzählen kann. |

| Branchenforschungsgruppe B | 33,26 Mrd. USD (2025) | Wendet einen komponentenorientierten Ansatz mit einem abweichenden Basisjahr und Prognosezeitraum an, was sich darauf auswirken kann, was im Jahr erfasst wird, wenn Projekte geplant, aber noch nicht in der Umsetzungs- oder Umsatzrealisierungsphase sind. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich durch die Wahl des Basisjahres und dadurch erklärt wird, was zum Zeitpunkt der Messung als im Geltungsbereich liegende Ausgaben für intelligente Eisenbahnen betrachtet wird. Durch die Verknüpfung des Modells mit beobachtbaren Beschaffungssignalen und praktischen Adoptionsbereichen bleiben die endgültigen Zahlen auf klare Nachfragetreiber rückführbar und können mit denselben Schritten wiederholt werden, sobald neue Daten eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für intelligente Bahnsysteme bis 2031 sein?

Der Markt für intelligente Bahnsysteme wird bis 2031 voraussichtlich 87,45 Milliarden USD erreichen.

Wie hoch ist der prognostizierte CAGR für Investitionen in intelligente Bahnsysteme von 2026 bis 2031?

Die Ausgaben werden im Prognosezeitraum voraussichtlich mit einem zusammengesetzten jährlichen Wachstum von 12,7 % steigen.

Welche Region führt beim aktuellen Umsatz mit intelligenten Bahnsystemen?

Der asiatisch-pazifische Raum erzielte 2025 dank großer chinesischer und indischer Programme 41,53 % des globalen Umsatzes.

Welcher Bahntyp wächst bei der digitalen Einführung am schnellsten?

Hochgeschwindigkeitsbahn zeigt mit einem CAGR von 13,34 % bis 2031 den stärksten Schwung.

Warum gewinnen hybride Bereitstellungen in Bahn-IT-Architekturen an Bedeutung?

Regulierungsbehörden verlangen, dass sicherheitskritische Protokolle für die Zuverlässigkeit vor Ort verbleiben, während Analyse-Workloads von der Cloud-Elastizität profitieren, was einen hybriden Dual-Plane-Ansatz vorantreibt.

Welches Dienstleistungsmodell gewinnt Marktanteile von traditionellen professionellen Dienstleistungen?

Verwaltete Dienstleistungen wachsen jährlich um 13,23 %, da Betreiber Cybersicherheit und Verfügbarkeitsgarantien an Anbieter auslagern.

Seite zuletzt aktualisiert am: