Marktgröße und Marktanteil für intelligente Zähler im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

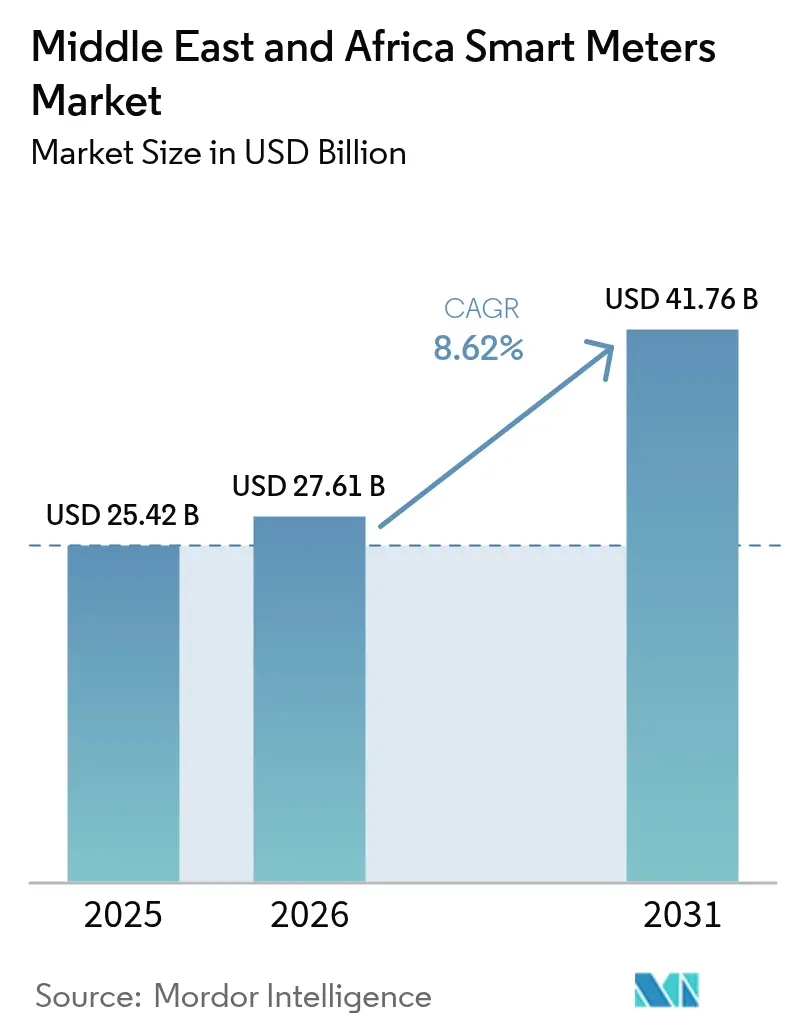

| Marktgröße im Basisjahr (2025) | 25.42 Milliarden US-Dollar |

| Marktgröße (2026) | 27.61 Milliarden US-Dollar |

| Marktgröße (2031) | 41.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

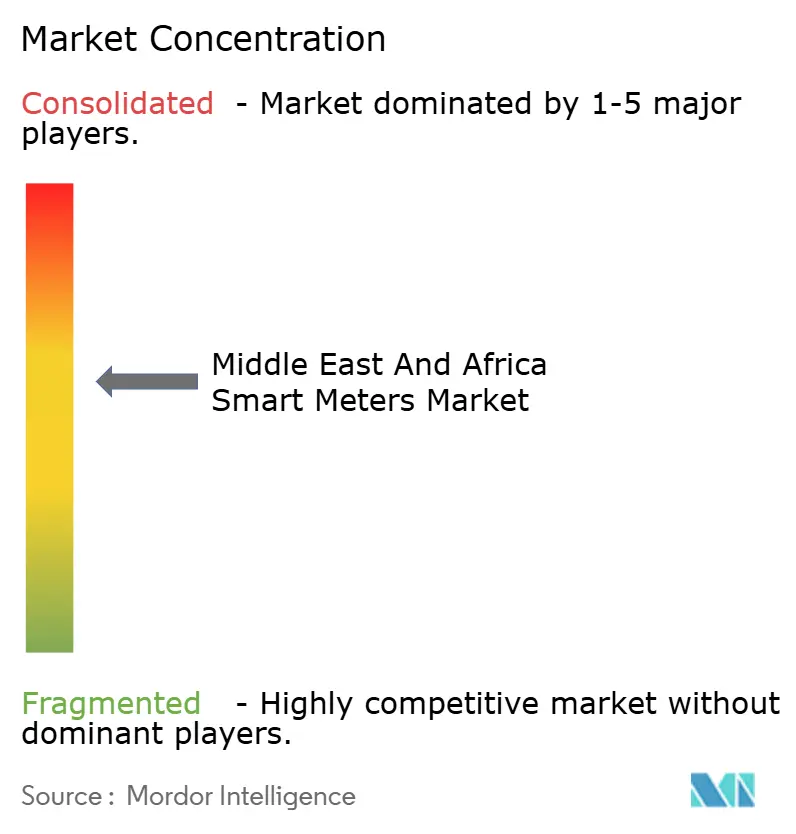

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Zähler im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für intelligente Zähler im Nahen Osten und Afrika wird voraussichtlich von USD 25,42 Milliarden im Jahr 2025 auf USD 27,61 Milliarden im Jahr 2026 wachsen und bis 2031 mit einem CAGR von 8,62 % über den Zeitraum 2026–2031 einen Wert von USD 41,76 Milliarden erreichen. Beschleunigte Modernisierungsprogramme, die auf aggregierte technische und kommerzielle Verluste abzielen – wie das USD 1,9 Milliarden schwere Smart-Grid-Modernisierungsprogramm der Dubai Electricity and Water Authority –, lenken weiterhin große Kapitalzuweisungen in neue Bereitstellungen.[1]SaudiGulf Projects, „Dubai implementiert Smart-Grid-Projekt im Wert von USD 1,9 Milliarden”, saudigulfprojects.com Staatliche Mandate im Golf-Kooperationsrat (GCC) und in Südafrika verankern den Rollout intelligenter Zähler in den Compliance-Plänen der Versorgungsunternehmen, während Industriekunden fortschrittliche Messtechnik schneller einsetzen, um die Fertigungsexpansion und die Integration erneuerbarer Energieerzeugung zu unterstützen.[2]Internationale Handelsverwaltung, „Ausblick auf erneuerbare und saubere Energie in den VAE”, trade.gov Die Kosten der Meerwasserentsalzung und der Druck durch Wasserknappheit rücken Projekte für intelligente Wasserzähler stärker in den Mittelpunkt, und die Verfügbarkeit von 5G steigert das Interesse an Mobilfunkkommunikation, die bestehende RF-Mesh-Netzwerke ergänzt. Die Wettbewerbsintensität steigt, da die lokale Fertigung unter harmonisierten Golfstandards, die den Zertifizierungsaufwand für neue Marktteilnehmer reduzieren, an Fahrt gewinnt.

Wichtigste Erkenntnisse des Berichts

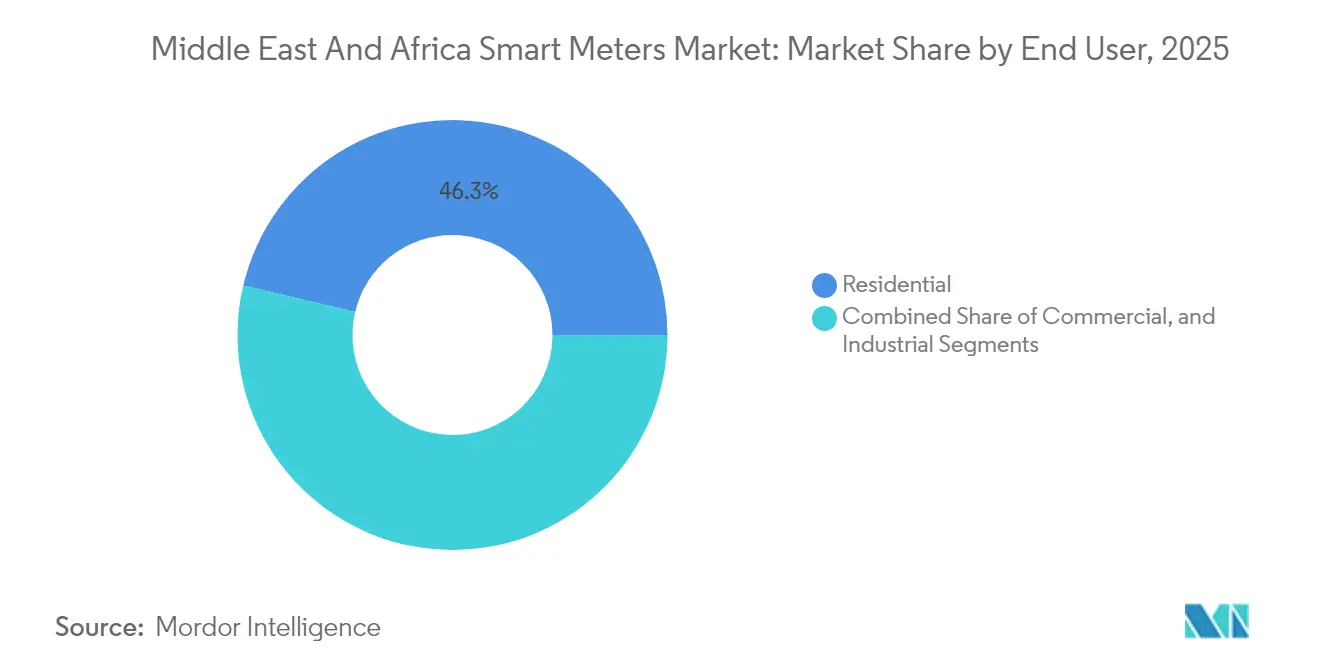

- Nach Endnutzer entfielen im Jahr 2025 46,31 % des Umsatzanteils auf den Wohnbereich, während der Industriebereich bis 2031 voraussichtlich mit einem CAGR von 12,22 % wachsen wird.

- Nach Zählertyp hielten intelligente Stromgeräte im Jahr 2025 einen Marktanteil von 60,85 % am Markt für intelligente Zähler im Nahen Osten und Afrika; intelligente Wasserzähler werden bis 2031 voraussichtlich mit einem CAGR von 10,35 % wachsen und wesentlich zur Erweiterung der Marktgröße für intelligente Zähler im Nahen Osten und Afrika beitragen.

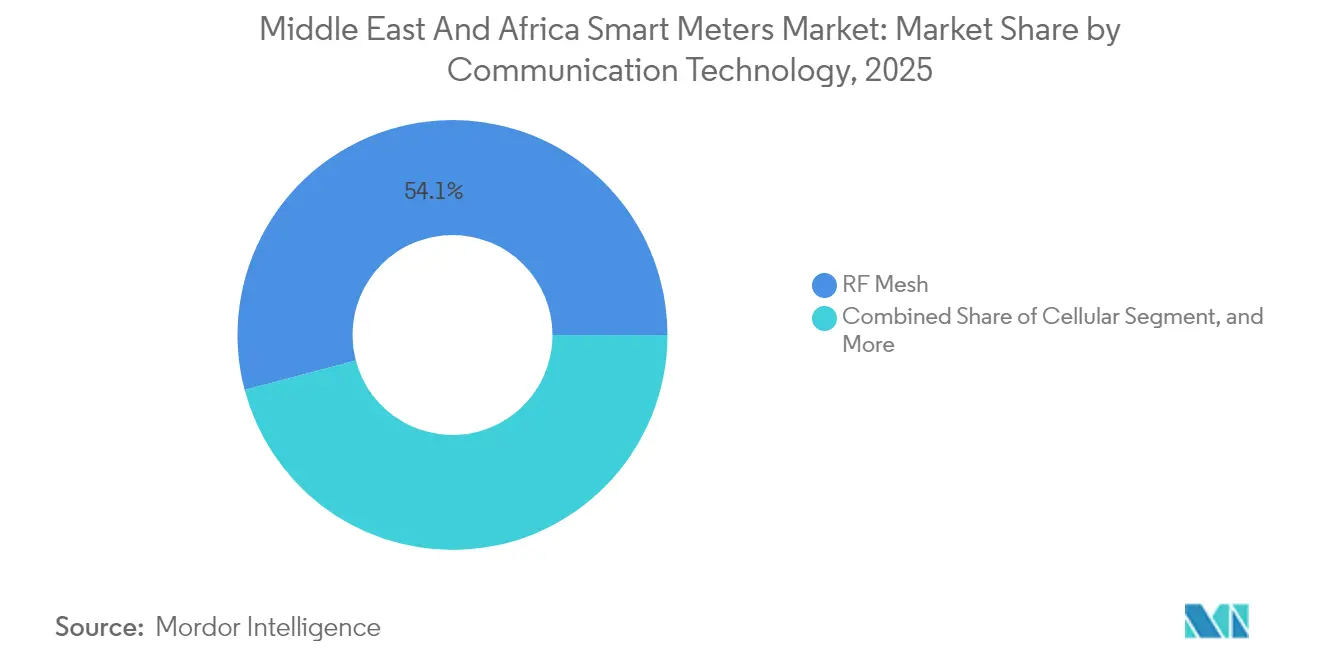

- Nach Kommunikationstechnologie führte RF-Mesh im Jahr 2025 mit einem Anteil von 54,12 %, während Mobilfunknetze bis 2031 voraussichtlich einen CAGR von 10,84 % verzeichnen werden.

- Nach Phase vereinnahmten Einphasengeräte im Jahr 2025 einen Marktanteil von 63,15 %, während Dreiphasensysteme bis 2031 voraussichtlich mit einem CAGR von 11,21 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für intelligente Zähler im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Druck der Versorgungsunternehmen zur Steigerung der Energieeffizienz zur Reduzierung von AT&C-Verlusten | +2.10% | Global NEA, mit höchster Wirkung in Nigeria, Südafrika, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mandate und Anreize für den Rollout intelligenter Zähler | +1.80% | GCC-Staaten, Südafrika, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Investitionen in Smart-City- und IoT-Infrastruktur | +1.50% | VAE, Saudi-Arabien, Katar, Südafrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach präzisen Abrechnungs- und Kundenbindungstools | +1.30% | Städtische Zentren in NEA, insbesondere Dubai, Riad, Kapstadt | Kurzfristig (≤ 2 Jahre) |

| Anstieg dezentraler Solaranlagen auf Dächern, die bidirektionale Messung erfordern | +1.00% | GCC-Staaten, Jordanien, Libanon, Südafrika | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Entsalzungsanlagen treibt die Digitalisierung von Wasserzählern voran | +0.70% | GCC-Staaten, Küstenregionen Nordafrikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Druck der Versorgungsunternehmen zur Steigerung der Energieeffizienz zur Reduzierung von AT&C-Verlusten

Versorgungsunternehmen im Nahen Osten und Afrika verlieren 15–25 % der gelieferten Elektrizität durch technische und kommerzielle Ineffizienzen – ein nicht hinnehmbarer Umsatzverlust, der Programme für intelligente Zähler zur strategischen Priorität erhebt. Die nigerianischen Verteilungsunternehmen starteten 2024 eine Initiative für 1,4 Millionen Zähler, um Hochrisikogebiete für Diebstahl zu bekämpfen, während Simbabwe seine eigenen Installationen beschleunigte, um die Abrechnungsgenauigkeit zu verbessern.[3]Utilities Middle East, „Versorgungsunternehmen in Simbabwe und Nigeria intensivieren den Rollout intelligenter Zähler”, utilities-me.com Parallel dazu verlangen Energieeffizienz-Kennzeichnungsvorschriften am Golf detaillierte Verbrauchsnachweise, sodass Versorgungsunternehmen Daten intelligenter Zähler zunehmend als Compliance-Rückgrat betrachten.[4]Dubai Electricity and Water Authority, „Kampagne für energieeffiziente Geräte”, dewa.gov.ae Der daraus resultierende Beschaffungsschub vergrößert den Markt für intelligente Zähler im Nahen Osten und Afrika, fördert Multi-Vendor-Ausschreibungen und positioniert Analysedienste als hochwertige Zusatzleistungen. Versorgungsunternehmen, die Verlustreduktionen schneller quantifizieren, sichern sich Vorteile bei Tarifüberprüfungen und verstärken so die Vorteile des First-Mover-Effekts in der gesamten Region.

Staatliche Mandate und Anreize für den Rollout intelligenter Zähler

Regulatorische Verschiebungen von freiwilligen zu verpflichtenden Rollouts schaffen ein starkes Nachfragefundament. Südafrikas National Regulatory System 049:2016 legt Spezifikationen für die fortschrittliche Messtechnik fest, und Kapstadt verlangt nun intelligente Zähler in Neubauten. Die G-Mark-Zertifizierung des Golf-Kooperationsrats harmonisiert technische Standards für mehrere Länder, senkt die Compliance-Kosten der Anbieter erheblich und beschleunigt Lieferungen. Ägyptens überarbeiteter IoT-Rahmen beseitigt Unklarheiten bei Mobilfunkzählern, einem bisherigen Engpass. Mit zunehmenden Mandaten gewinnt der Markt für intelligente Zähler im Nahen Osten und Afrika an Planbarkeit, was Finanziers hilft, langfristige Rollouts zu unterstützen, selbst bei Versorgungsunternehmen mit eingeschränkten Bilanzen. Subventionsprogramme, die die anfänglichen Gerätekosten abdecken, erweitern die adressierbare Kundenbasis zusätzlich.

Investitionen in Smart-City- und IoT-Infrastruktur

Megaprojekte wie Dubais USD 1,9 Milliarden schwerer Smart-Grid-Plan integrieren die Zählererfassung in stadtweite Plattformen für das Echtzeit-Infrastrukturmanagement. Die Energiestrategie 2050 der VAE, die auf 44 % saubere Energie abzielt, stützt sich auf Datenströme aus der dezentralen Energieerzeugung, die nur fortschrittliche Zähler liefern können. Saudi-Arabiens NEOM integriert intelligente Wassernetzwerke bereits in der Planungsphase und macht die Zählerkonnektivität zur Baustandard. Diese Leuchtturmprojekte binden Lieferanten in langfristige Servicevereinbarungen ein und setzen Leistungsmaßstäbe, die auf benachbarte Märkte ausstrahlen. Folglich profitiert der Markt für intelligente Zähler im Nahen Osten und Afrika von Skaleneffekten bei der Hardwareproduktion und der Cloud-Plattformlizenzierung.

Steigende Nachfrage nach präzisen Abrechnungs- und Kundenbindungstools

Verbraucher fordern transparente Rechnungen und Verbrauchsanalysen, was Versorgungsunternehmen dazu drängt, Zähler einzusetzen, die Echtzeitdaten liefern. Die Anbindung von TAQA Distribution an den Abu Dhabi Global Market zur Automatisierung der Mietgebührenabrechnung demonstriert zusätzliche Monetarisierungsmöglichkeiten. Ähnliche Anwendungen andernorts bieten zeitvariable Tarife und automatisierte Rechnungsbenachrichtigungen, was die Zahlungscompliance erhöht. Versorgungsunternehmen, die solche Funktionen einsetzen, reduzieren die Außenstandstage der Forderungen und rechtfertigen höhere Kapitalaufwendungen, was die Nachfrage im Markt für intelligente Zähler im Nahen Osten und Afrika stärkt. Da Rückkopplungsschleifen das Verbrauchsverhalten prägen, gewinnen Demand-Response-Programme an Bedeutung und unterstützen die Ziele der Netzstabilität.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Geräte- und Installationskosten | -1.40% | Subsahara-Afrika, kleinere GCC-Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Investitionskapazität und Finanzierungsengpässe der Versorgungsunternehmen | -1.10% | Nigeria, Kenia, Ghana, kleinere regionale Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitskompetenzen in regionalen Versorgungsunternehmen | -0.80% | Global NEA, besonders ausgeprägt in Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme zwischen veralteten AMR- und neuen AMI-Architekturen | -0.60% | Versorgungsunternehmen mit bestehender AMR-Infrastruktur in NEA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Geräte- und Installationskosten

Die Hardware für intelligente Zähler kostet zwischen USD 50 und 150 pro Einheit, und die Installation verursacht zusätzliche Arbeits- sowie Kommunikationsnetzwerkkosten. Versorgungsunternehmen in Subsahara-Afrika, die häufig unter Währungsvolatilität operieren, sehen sich zusätzlichen Importpreisschwankungen ausgesetzt, die Budgets belasten. Der Mangel an großvolumiger Kaufkraft schwächt ihre Verhandlungsposition gegenüber GCC-Pendants. Zertifizierungsgebühren der Standard Transfer Specification Association erhöhen den Compliance-Aufwand für Prepaid-Lösungen. Obwohl Geberfinanzierungsprogramme existieren, stimmen die Auszahlungszeitpläne selten mit den Zähleraustauschzyklen überein, was die Abhängigkeit von veralteter Ausrüstung verlängert und den Markt für intelligente Zähler im Nahen Osten und Afrika in einkommensschwachen Regionen einschränkt.

Begrenzte Investitionskapazität und Finanzierungsengpässe der Versorgungsunternehmen

Bilanzierungsdruck hält dort an, wo das Tarifniveau politisch gedeckelt bleibt. Nigerianische Verteilungsunternehmen und mehrere ostafrikanische Versorgungsunternehmen haben Schwierigkeiten, Handelskredite zu akzeptablen Zinssätzen zu sichern. Konzessionäre Mittel von multilateralen Institutionen decken Pilotprojekte ab, selten jedoch vollständige Flottenerneuerungen. Folglich zersplittern Ausschreibungsvolumina, was Skaleneffekte untergräbt und Bereitstellungspläne verlängert – was die Gesamtwachstumsdynamik des Marktes für intelligente Zähler im Nahen Osten und Afrika bremst. Vom Anbieter finanzierte Liefermodelle entstehen, doch Kreditrisikoprämien fließen in die Endnutzertarife ein und setzen Versorgungsunternehmen sozialen Akzeptanzhürden aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Industriesegment treibt die Elektrifizierungswelle voran

Industrielle Anwendungen verzeichneten ein CAGR-Wachstumspotenzial von 12,22 %, was die Rolle des Segments als am schnellsten expandierende Komponente der Marktgröße für intelligente Zähler im Nahen Osten und Afrika zwischen 2026 und 2031 signalisiert. Industrieanlagen, darunter Entsalzungsanlagen, Bergwerke und schnell wachsende Fertigungszentren in Saudi-Arabien und den VAE, benötigen granulare Energiedaten, um Produktionsprozesse zu optimieren und standorteigene erneuerbare Energien zu integrieren. Diese Anforderungen stimulieren die Nachfrage nach dreiphasigen bidirektionalen Zählern, die zur Stromqualitätsanalyse geeignet sind, treiben die durchschnittlichen Verkaufspreise über den Wohnbereich hinaus und steigern den Gesamtumsatzbeitrag. Vision-2030-Agenden in den Golfwirtschaftsländern stärken die Auftragspipeline, da Versorgungsunternehmen mit Industriegebietsentwicklern zusammenarbeiten, um intelligente Zählerinfrastruktur vorab zu installieren.

Wohnbereitstellungen mit einem Anteil von 46,31 % im Jahr 2025 bleiben das Kerngeschäft für Stücklieferungen im Markt für intelligente Zähler im Nahen Osten und Afrika. Vorgeschriebene Rollouts in Kapstadt und GCC-Staaten sowie die Nachfrage der Verbraucher nach transparenter Abrechnung sorgen für stetiges Einheitenwachstum. Erschwinglichkeitsbedenken in Märkten mit niedrigerem Einkommen dämpfen jedoch die Umstellungsraten im Wohnbereich, was Lieferanten dazu veranlasst, abgespeckte Prepaid-Varianten einzuführen. Gewerbegebäude liegen zwischen den beiden Extremen und nutzen Zähler zur Teilnahme an Demand-Response-Programmen und zur Energieeffizienzzertifizierung. Zusammen bilden die drei Nutzerkategorien ein diversifiziertes Nachfragefeld, das den Gesamtmarkt vor zyklischen Einbrüchen in einem einzelnen Sektor schützt.

Nach Zählertyp: Wasserdigitalisierung beschleunigt die Modernisierung der Infrastruktur

Intelligente Stromzähler beherrschten im Jahr 2025 60,85 % des Marktanteils für intelligente Zähler im Nahen Osten und Afrika und festigten die Vorrangstellung der Elektrizität im regionalen Versorgungsbetrieb. Sie dienen als technologische Basis und verankern häufig Multi-Utility-Plattformen. Dennoch gewinnen intelligente Wasserzähler, die bis 2031 voraussichtlich einen CAGR von 10,35 % verzeichnen werden, an Dynamik, da die Abhängigkeit von Entsalzung und Probleme mit nicht einnahmewirksamem Wasser den finanziellen Druck auf Wasserversorgungsunternehmen erhöhen. Ultraschall- und elektromagnetische Modelle, die rauen salzhaltigen Umgebungen standhalten, verzeichnen robuste Angebotsvolumina, insbesondere im Oman und in Israel.

Die Einführung von Gaszählern bleibt eine Nischenanwendung, da die Pipelineinfrastruktur außerhalb städtischer Ballungsräume begrenzt ist. Dennoch senken integrierte Strom-Wasser-Gas-Plattformen die lebenslangen IT-Kosten und machen Multi-Commodity-Rollouts attraktiver. Die Marktgröße für intelligente Zähler im Nahen Osten und Afrika im Bereich Wasseranwendungen weist zwar heute noch geringere Volumina auf, zeigt jedoch die steilste Wachstumskurve und zieht spezialisierte Anbieter in Joint Ventures mit regionalen Systemintegratoren. Die Nachfrage nach Stromzählern bleibt aufgrund laufender Netzmodernisierungsmandate ungebrochen, aber wettbewerbsfähige Margen schrumpfen, da sich Hardware zur Massenware entwickelt und die Wertschöpfung in die Software-Analytik verlagert.

Nach Kommunikationstechnologie: Mobilfunknetze fordern RF-Mesh-Dominanz heraus

RF-Mesh-Lösungen hielten im Jahr 2025 einen Anteil von 54,12 % und profitierten von bewährter Zuverlässigkeit in dicht besiedelten städtischen Netzen sowie von niedrigeren Kosten pro Knoten. Versorgungsunternehmen schätzen selbstheilende Fähigkeiten und steuerbare Dienstgüteparameter. Mobilfunkfähige Zähler werden jedoch voraussichtlich mit einem CAGR von 10,84 % wachsen, andere Technologien überholen und die expandierenden 4G/5G-Netzabdeckungen in Afrika und dem Nahen Osten widerspiegeln. Flächendeckende Versorgung und integrierte Cybersicherheitsfunktionen sprechen Versorgungsunternehmen an, die schnelle Bereitstellungen anstreben, ohne in private Backhaul-Netzwerke investieren zu müssen.

Powerline-Kommunikation (PLC) hält dort einen stabilen Anteil, wo elektrische Bedingungen eine saubere Signalausbreitung ermöglichen. Aufkommende Schmalband-PLC-Standards wie G3-PLC versprechen Störfestigkeit, doch Feldbedingungen in Bergbauregionen und älteren Wohngebieten stellen die Einführung weiterhin vor Herausforderungen. Hybride Kommunikationsarchitekturen tauchen zunehmend in Ausschreibungen auf, da Versorgungsunternehmen technologieagnostische Beschaffungsstrategien verfolgen, um Investitionen zukunftssicher zu machen. Dieser Trend vergrößert den adressierbaren Markt für Dienstleistungsanbieter, die auf Protokollübersetzung und Netzwerküberwachungs-Dashboards spezialisiert sind, und bereichert das Wettbewerbsgefüge im Markt für intelligente Zähler im Nahen Osten und Afrika weiter.

Nach Phase: Dreiphasenwachstum spiegelt industrielle Expansion wider

Einphasenzähler dominieren die Lieferungen und hielten im Jahr 2025 einen Marktanteil von 63,15 %, gestützt durch eine große Basis an Wohn- und kleingewerblichen Kunden. Sie bleiben unverzichtbar für schnelle Elektrifizierungsprojekte und Prepaid-Rollouts in Subsahara-Afrika. Dreiphasensysteme, die bis 2031 voraussichtlich einen CAGR von 11,21 % verzeichnen werden, erschließen die Industrie- und Großgewerbe-Chancen, die mit regionalen Fertigungsambitionen und großvolumigen Dachsolaranlagen verbunden sind.

Großprojekte wie TrinaTrackers 3-GW-Fertigungsanlage in Saudi-Arabien erfordern eine robuste Dreiphasenüberwachung zur Steuerung von Produktionslasten und zur Qualitätssicherung bei der Integration erneuerbarer Energien. Harmonisierte Niederspannungsvorschriften der Gulf Standardization Organization vereinfachen die länderübergreifende Produktzulassung und ermöglichen Massenbeschaffungssynergien für multinationale Unternehmen. Die daraus resultierende Skalierung senkt die durchschnittlichen Kosten für Dreiphasenzähler, verringert die Preislücke zu Einphasengeräten und beschleunigt die Einführung. Folglich erwartet der Markt für intelligente Zähler im Nahen Osten und Afrika eine schrittweise Verschiebung des Umsatzmixes hin zu höherwertiger Dreiphasenhardware und zugehörigen Analysediensten.

Geografische Analyse

Die Golfstaaten führen die regionalen Einführungskurven an, angetrieben durch staatliche Investitionen und politische Ausrichtung. Saudi-Arabiens NEOM und die Saudi-Grün-Initiative orientieren sich an digitalen Zähler-Rollouts, um die Teilnahme an der dezentralen Energieerzeugung und die Echtzeit-Nachfragesteuerung zu koordinieren. Die USD 1,9 Milliarden schweren Smart-Grid-Investitionen der VAE festigen Dubais Rolle als Innovationszentrum, während Katar die Durchdringung intelligenter Zähler ausbaut, um erweiterte LNG-Verarbeitungskomplexe zu unterstützen, die jeweils eine präzise Strom- und Wasserabrechnung erfordern. Die kollektive Standardisierung nach G-Mark- und GSO-Richtlinien verkürzt die Markteinführungszeit für neue Geräte und schafft einen einheitlichen Beschaffungskorridor, der den Markt für intelligente Zähler im Nahen Osten und Afrika stützt.

Afrika zeigt ein uneinheitliches Fortschrittsbild. Südafrikas compliance-getriebene Mandate schreiten voran, wobei Johannesburg und Kapstadt die Ausstattung mit intelligenten Zählern für Neubauten vorschreiben. Nigerias Initiative für 1,4 Millionen Zähler ist die größte des Kontinents nach Volumen, doch Finanzierungsengpässe verlangsamen die vollständige Flottenumstellung. Ägypten sticht hervor, indem es seine strategische Fertigungsbasis nutzt, um Zählerhersteller anzuziehen, die sowohl inländische als auch Exportkunden bedienen. Kenia, Ghana und Marokko fördern Pilotprojekte durch internationale Partnerschaften und positionieren sich als Hotspots der nächsten Wachstumswelle. Die Standard Transfer Specification Association-Zertifizierung bietet technische Kohärenz für Prepaid-Modelle, aber uneinheitliche regulatorische Durchsetzung dämpft das Tempo. Die aggregierten Gewinne aus bevölkerungsreichen afrikanischen Märkten liefern dem Markt für intelligente Zähler im Nahen Osten und Afrika dennoch bedeutende Volumina.

Kleinere Territorien wie Jordanien, Libanon, Äthiopien und Tansania erkunden Nischenlösungen für bidirektionale Messung, die mit dezentralen Solarenergierichtlinien verbunden sind. Die Ausführungsgeschwindigkeit hängt von Geberfinanzierung und der Qualifikation der Arbeitskräfte ab. Israel, bereits weit fortgeschritten, verlagert seinen Fokus auf eine landesweite Abdeckung mit intelligenten Wasserzählern und setzt Leistungsmaßstäbe für Präzision und Leckageerkennung. Inseln und Mikro-Netze setzen Pay-as-you-go-Zähler ein, um Bargeldinkassoausfälle zu minimieren und die Vielseitigkeit der Geschäftsmodelle für intelligente Zähler zu verdeutlichen. Insgesamt untermauern diese vielfältigen geografischen Dynamiken einen widerstandsfähigen Wachstumsausblick für den Markt für intelligente Zähler im Nahen Osten und Afrika, indem die Nachfrage über unterschiedliche regulatorische und wirtschaftliche Zyklen verteilt wird.

Regulatorisches Umfeld

Smart-Meter-Einführungen im Nahen Osten und in Afrika werden zunehmend von strengeren Messvorschriften und Interoperabilitätsvorgaben geprägt, die sich auf internationale Normen beziehen. In Nigeria bildet der Electricity Act 2023 die Grundlage für Sektorreformen, und die Nigerian Electricity Regulatory Commission (NERC) hat im April 2026 den Metering Code (3. Auflage) veröffentlicht, der die Anforderungen an AMI-konforme Funktionen zur Umsatzsicherung und Smart-Grid-Integration verschärft. In Südafrika bleibt der Verteilnetz-Messrahmen der National Energy Regulator of South Africa (NERSA) (einschließlich NRS-gebundener Zertifizierungsanforderungen wie NRS 057) maßgeblich für die Compliance der Versorgungsunternehmen, wobei NRS 049 häufig als Referenz für erweiterte Messspezifikationen in der Region herangezogen wird.

Der GCC-Raum und ausgewählte nordafrikanische Märkte kombinieren nationale Versorgungsspezifikationen mit harmonisierten Produkt- und Verifizierungsregelwerken. Die Abu Dhabi Department of Energy setzt den Metering and Data Exchange Code (MDEC v5) durch, der Messgenauigkeits- und Datenaustauschanforderungen an Standards wie IEC 62056 (DLMS/COSEM) angleicht, während Saudi-Arabien sein Elektrizitätsgesetz 2025 aktualisierte und die Spezifikationen der Saudi Electricity Company die DLMS/COSEM-Konformität für Smart-Metering- und Smart-Grid-Geräte vorschreiben. Normen- und Verifizierungsregelwerke wie die Anforderungen der Ghana Standards Authority (Act 1078, 2022) für Musterzulassung und Verifizierung nach OIML R46 sowie regionale Leitlinien der AFSEC zur Verringerung der Anbieterbindung durch ergänzende Spezifikationen heben die Compliance-Anforderungen sowohl für importierte als auch für lokal montierte Zählerportfolios an.

Wettbewerbslandschaft

Der Markt für intelligente Zähler im Nahen Osten und Afrika weist eine moderate Fragmentierung auf: Kein einzelner Akteur dominiert, aber europäische Incumbents wie Landis+Gyr und Kamstrup sichern sich weiterhin große Rahmenverträge dank umfangreicher DLMS/COSEM-Portfolios. Asiatische Hersteller nutzen Kostenvorteile und lokalisieren zunehmend ihre Montage – CHINTs Werk in Kenia ist beispielhaft –, was wettbewerbsfähige Preise ermöglicht, ohne die Golf-Zertifizierungsanforderungen zu verletzen. Lokale Systemintegratoren fungieren als Vertriebspartner, bündeln Software und Felddienste, um die Kompetenzlücken der Versorgungsunternehmen zu überbrücken, und spielen damit eine überproportionale Rolle bei der Lieferantenauswahl.

Strategische Partnerschaften proliferieren. Der Fünfjahres-Managed-Services-Vertrag von e& enterprise mit Etihad Water and Electricity verdeutlicht die wachsende Nachfrage nach ausgelagerten Datenverwaltungsmodellen. Zähler werden nun mit Cloud-Dashboards und KI-gestützter Analytik geliefert – Fähigkeiten, die Anbieter bei der technischen Bewertung von Ausschreibungen differenzieren. Anbieter mit umfassenden Cybersicherheitslösungen gewinnen an Bedeutung, da Versorgungsunternehmen mit Qualifikationsengpässen konfrontiert sind. Gleichzeitig zielen aufstrebende Wasserzählerspezialisten auf entsalzungsorientierte GCC-Versorgungsunternehmen ab und schaffen Raum für Nischenführer in Teilsegmenten des Marktes für intelligente Zähler im Nahen Osten und Afrika.

Der Preiswettbewerb intensiviert sich bei der Massenware einphasiger Hardware, was Hersteller veranlasst, Margen in Softwareabonnements und Wartungsverträgen zu verfolgen. Zertifizierungsstellen setzen strenge Genauigkeits- und Interoperabilitätsstandards durch, was Anbieter minderer Qualität effektiv herausfiltert. Mit zunehmender Standardisierung verlagert sich der Wettbewerb von Hardware-Funktionsmerkmalen hin zu Argumenten über die Gesamtbetriebskosten. Der kombinierte Anteil der fünf größten Anbieter beträgt zusammen etwa 55 %, was auf einen Marktkonzentrationsgrad von 5 hinweist und einen ausgewogenen Wettbewerb sowie Möglichkeiten für neue Marktteilnehmer signalisiert.

Branchenführer im Markt für intelligente Zähler im Nahen Osten und Afrika

Landis+Gyr Group AG

Kamstrup A/S

Itron Inc.

Iskraemeco d.d.

Elektromed (Termikel Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Weißraum im Markt für Smart Meter im Nahen Osten und in Afrika ist die Verlagerung von der reinen Zählerbeschaffung hin zu End-to-End-AMI-Programmen, die Zählerdatenmanagement (MDM), Cybersicherheit und Systemintegration umfassen, insbesondere dort, wo Regulierungsbehörden AMI-Funktionalitäten formalisieren. Nigeria bietet einen klaren Ankerpunkt durch NERCs Metering Code (3. Auflage, April 2026), der Funktionen kodifiziert, die Versorgungsunternehmen für Fernbetrieb und Umsatzsicherung nutzen, und der die Chancen für AMI-Head-End-Systeme, MDM-Plattformen und Integrationsdienstleistungen neben der Gerätelieferung erweitert. Dies wird durch versorgergeführte Digitalinitiativen im GCC verstärkt, wie etwa das Smart-Grid-Programm der Dubai Electricity and Water Authority (1,9 Milliarden USD), das den Anwendungsbereich für mehrjährige Managed Services und Analytik über reine Zähler-Hardware hinaus erweitert.

Ein weiteres Chancenfeld ist der Vorstoß zum Massen-Rollout in mehreren afrikanischen Märkten, der Nachfrage nach skalierbarem Einsatz, Inbetriebnahme und Nachverkaufsbetrieb schafft, da Programme von Pilotprojekten zu landesweiten Phasen übergehen. 2026 startete Äthiopien ein 48,8-Millionen-USD-Projekt zur landesweiten Installation von 500.000 Smart Metern, und Tunesien meldete bis Ende März 2026 die Installation von 80.000 Niederspannungs-Smart-Metern bei einem angegebenen Installationsziel von 500.000 Einheiten für 2026, was auf laufende Ausschreibungen und Logistikbedarf für Installationspartner sowie Entscheidungen zur Kommunikationsanbindung (RF-Mesh vs. Mobilfunk) hinweist. Auf Unternehmens- und Industrieseite unterstreicht die Vereinbarung zwischen der Egyptian Electricity Holding Company und e& Egypt (Juli 2026) zur Bereitstellung von Smart-Stromzählern an e&-Egypt-Standorten einen kurzfristigen Weg für Industrie- und Großgewerbeeinsätze, die Metering mit IKT-Betrieb bündeln, während die Vergabe der Saudi Electric Company an Wipro (Juli 2025) für ein Smart-Meter-Datenmanagementsystem aktive Ausgaben für zentrale Softwareebenen veranschaulicht, die mit dem Wachstum der Smart-Meter-Flotten unternehmensübergreifend wiederverwendet werden können.

Aktuelle Branchenentwicklungen

- Mai 2026: Landis+Gyr EMEA stellte den DIN-Schienen-Smart-Stromzähler E480 auf der Enlit Africa 2026 in Kapstadt vor und betonte dabei NB-IoT-Konnektivität mit 2G-Fallback, wodurch das Angebot auf afrikanische Kommunikationsumgebungen von Versorgungsunternehmen zugeschnitten wurde. Die Einführung hob zudem lokale Fertigungskapazitäten in Gauteng hervor, was Lokalisierungsanforderungen unterstützt und Lieferketten für regionale Ausschreibungen verkürzt.

- Oktober 2025: Itron unterzeichnete eine Absichtserklärung mit InfraX (einer Tochtergesellschaft von Digital DEWA) zur Zusammenarbeit bei Smart-Utility- und IoT-Lösungen in den VAE, einschließlich Smart Metering. Der Partnerschaftsrahmen stärkt Itrons Zugang zu Smart-City- und Modernisierungsprogrammen für Versorgungsunternehmen, die an Dubais Infrastrukturplattformen gebunden sind, und schafft einen Kanal für umfassendere AMI- und Datenschicht-Einsätze.

- August 2024: Landis+Gyr wurde ausgewählt, über 400.000 E360- und E450-Wohnzähler sowie GridStream-Software für ein nationales Rollout in Zypern in Zusammenarbeit mit Cyta bereitzustellen. Die Vergabe unterstrich die wettbewerbliche Dynamik integrierter Angebote aus Zähler und Software und bekräftigte die Bedeutung versorgungsweiter Einsätze, die Geräte mit Head-End- und Betriebssoftware bündeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus dem Verkauf und Einsatz von intelligenten Strom-, Gas- und Wasserzählern im Nahen Osten und in Afrika, einschließlich der zugehörigen kommunikationsfähigen Messfunktionalität, die von Versorgungsunternehmen und Endnutzern verwendet wird.

Ausgeschlossene Bereiche: Ausgeschlossen sind breitere Smart-Grid-Hardware, Ausbauten von Telekommunikationsnetzen und IT-Plattformen von Versorgungsunternehmen, die außerhalb des Zählers und seiner unmittelbaren Messkommunikation liegen.

Übersicht der Segmentierung

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach Zählertyp

- Intelligente Stromzähler

- Intelligente Gaszähler

- Intelligente Wasserzähler

- Nach Kommunikationstechnologie

- RF-Mesh

- Powerline-Kommunikation

- Mobilfunk

- Nach Phase

- Einphasig

- Dreiphasig

- Nach Geografie

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Oman

- Bahrain

- Türkei

- Israel

- Jordanien

- Libanon

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Kenia

- Marokko

- Algerien

- Ghana

- Äthiopien

- Tansania

- Naher Osten

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, den Nachfragepool zu umreißen und länderspezifische Rollout-Signale zu verankern, bevor eine Validierung durch Interviews erfolgte. Wir bezogen uns auf öffentliche Quellen wie Veröffentlichungen nationaler Energieregulierungsbehörden, Ausschreibungsportale und Beschaffungsmitteilungen von Versorgungsunternehmen, Zoll- und Handelsstatistiken, soweit verfügbar, sowie Normen- und Leitliniendokumente von Gremien wie IEC und ISO.

Um realistische Annahmen zu gewährleisten, prüften wir zudem Geschäftsberichte von Versorgungsunternehmen, staatliche Elektrifizierungs- und Wasserverlustprogramme sowie glaubwürdige Presseberichte zu Zeitplänen und politischen Auslösern, die Modernisierungen im Messwesen beeinflussen. Parallel dazu nutzten wir ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzdaten und Marktanalysen, um die Marktpräsenz von Anbietern in der Region zu überprüfen, sowie eine kostenpflichtige Patentdatenbank, um zu erkennen, wo sich Kommunikations- und Sicherheitsfunktionen weiterentwickeln und im Zeitverlauf die durchschnittlichen Verkaufspreise verändern könnten. Diese Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Versorgungsunternehmen, Teilnehmer des Metering-Ökosystems und Vertriebspartner, die an Beschaffung, Einsatz und Nachverkaufsbetreuung in den wichtigsten Märkten des Nahen Ostens und Afrikas beteiligt sind. Interviews halfen, praktische Punkte zu bestätigen, wie die Zeitspanne zwischen Ausschreibung und Installation, die Aufteilung zwischen Neuanschlüssen und Austauschgeräten sowie die ASP-Staffelung nach Phase, Kommunikationstyp und Zählerkategorie, die sich allein aus Sekundärquellen schwer bestimmen lassen. Um einseitige Eingaben zu vermeiden, wurde das Feedback über verschiedene Unternehmensgrößen und Berufsrollen hinweg ausgeglichen, gefolgt von schnellen Nachprüfungen, wenn im Modell Ausreißer auftraten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 12% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 18% | Manager: 53% |

Marktgrößenbestimmung und Prognose

Der Markt wurde primär mittels eines Top-down-Ansatzes aufgebaut, bei dem Versorger-Rollouts, Anschlusswachstum und Austauschzyklen in jährliche Zählernachfrage nach Land umgesetzt und dann anhand zählertyp- und kommunikationsspezifischer ASP-Bandbreiten bepreist werden. Nach Erstellung dieses Nachfragepools wurden selektive Bottom-up-Prüfungen zur Absicherung eingesetzt, etwa Prüfungen der Umsatzexposition von Anbietern, Rückmeldungen von Vertriebskanälen zu typischen Bestellgrößen und stichprobenartige ASP-x-Liefervolumen für gängige Zählerkonfigurationen.

Zu den wichtigsten Modell-Eingaben zählten Ziele für die Smart-Meter-Durchdringung und verpflichtende Rollout-Zeitpläne, jährliche Zuwächse bei Strom- und Wasseranschlüssen, Programme zur Verlustreduzierung und Abrechnungsmodernisierung, typische Zähleraustauschintervalle, die Aufteilung zwischen Einphasen- und Dreiphaseneinsätzen sowie der Mix aus RF-Mesh-, PLC- und Mobilfunkkommunikation. Für die Prognose wurde eine Szenarioanalyse zu Ausschreibungszeitpunkten, Finanzierungstempo und Anforderungen an lokale Wertschöpfung angewendet, und der Verlauf wurde anschließend mit expertengeprüften Annahmen zur jährlichen ASP-Entwicklung geglättet (zum Beispiel Funktionsupgrades und Lokalisierungskosten). Wo für kleinere Länder Bottom-up-Signale fehlten, wurden Lücken durch Proxy-Rollout-Intensität ähnlicher Versorgungsunternehmen sowie angepasste ASP-Bandbreiten auf Basis von Importmix und angegebenen Ausschreibungsspezifikationen geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie Ausschreibungs-Pipelines, angekündigten Rollout-Zielen und beobachteten Adoptionsmustern nach Phase und Kommunikationstyp abgeglichen, und Abweichungen wurden anschließend in einer separaten Analystenprüfung vor der Finalisierung überprüft. Wenn eine Länderschätzung ungewöhnlich hoch oder niedrig erschien, überprüften wir die Treiber erneut, testeten die Durchdringungs- und ASP-Annahmen neu und kontaktierten die Quellen erneut, wenn die Abweichung nicht durch politische Zeitpläne oder Projektverzögerungen erklärt werden konnte.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große Versorgerausschreibungen, regulatorische Vorgaben oder Währungsschocks, die die Preisgestaltung beeinflussen können. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, um sicherzustellen, dass aktuelle öffentliche Ankündigungen und bestätigte Marktsignale in der neuesten Sichtweise berücksichtigt sind.

Marktgröße für Smart Meter im Nahen Osten und Afrika von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt weichen oft voneinander ab, da Teams sich nicht darauf einigen, was gezählt wird, wann es gezählt wird und welche Preislogik für unterschiedliche Zählerkonfigurationen verwendet wird. Unserer Erfahrung nach ergeben sich die größten Unterschiede daraus, wie das Rollout-Timing behandelt wird, ob die Schätzung an Zählerlieferungen oder eingesetzten Endpunkten verankert ist, und wie die Währungsumrechnung für Gesamtsummen über mehrere Länder gehandhabt wird.

Eine an regelmäßige Aktualisierung geknüpfte Betrachtungsweise reduziert Abweichungen, da das für Wechselkurse verwendete Jahr, der Zeitpunkt der Ausschreibungsvergaben und die ASP-Entwicklung nach Zählertyp die Gesamtsumme schnell verändern können, insbesondere wenn große nationale Programme neu terminiert werden. Die folgende Tabelle spiegelt diese Effekte wider, wobei der Wert für 2025 und der darauffolgende Schritt für 2026 durch denselben Preiskalender und wiederholte Interview-Überprüfungen konsistent gehalten werden – ein Rhythmus, den Mordor Intelligence beibehält.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,42 Milliarden USD (2025) | |

| Fachzeitschrift A | 1,33 Milliarden USD (2024) | Verwendet eine deutlich engere Umsatzabgrenzung, die näher an jährlichen Zählerverkäufen oder vergebenen Vertragswerten liegt, und wird für ein anderes Jahr und eine andere Währungsbasis dargestellt, was länderübergreifende Gesamtsummen unterschätzen kann, wenn sich Wechselkurse und Ausschreibungszeitpunkte verschieben. |

| Globale Unternehmensberatung B | 22,00 Milliarden USD (2024) | Verwendet eine Basis von 2024 und wendet einen steileren Wachstumspfad an, ohne ASP-Steigerungen klar nach Zählertyp, Phase und Kommunikationstechnologie zu trennen, was Gesamtsummen stark beeinflussen kann, wenn sich der Programmmix zwischen Ländern ändert. |

Insgesamt lässt sich die Streuung überwiegend durch unterschiedliche Abgrenzungs- und Zeitpunktentscheidungen erklären, gefolgt davon, wie die Preisgestaltung über den Prognosezeitraum gestaffelt wird. Indem die Nachfrage an Rollout-Treiber gekoppelt und ASP-Bandbreiten sowie Wechselkurszeitpunkte während der Validierung überprüft werden, bleibt die Schätzung auf klare Eingaben und wiederholbare Aktualisierungsschritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Bewertung des Marktes für intelligente Zähler im Nahen Osten und Afrika?

Der Markt liegt im Jahr 2026 bei USD 27,61 Milliarden und wird voraussichtlich bis 2031 auf USD 41,76 Milliarden wachsen.

Welches Endnutzersegment wächst am schnellsten?

Industrielle Installationen, angetrieben durch Fertigungsexpansion und Integration erneuerbarer Energien, werden bis 2031 voraussichtlich einen CAGR von 12,22 % verzeichnen.

Warum verlagern Versorgungsunternehmen ihre Zähler auf Mobilfunkkommunikation?

Die expandierende 4G/5G-Netzabdeckung bietet weiträumige Konnektivität ohne dediziertes Backhaul und unterstützt einen CAGR von 10,84 % für mobilfunkfähige Zähler.

Wie bedeutend sind Wasserzählerprojekte in den GCC-Ländern?

Intelligente Wasserzähler sind mit einem CAGR von 10,35 % der am schnellsten wachsende Zählertyp, angetrieben durch Entsalzungskosten und Wasserknappheitsbedenken.

Welche Technologiestandards helfen bei der Rationalisierung länderübergreifender Bereitstellungen?

Die G-Mark-Vorschriften des Golf-Kooperationsrats und die Vorschriften der Gulf Standardization Organization bieten einheitliche Zertifizierungswege, die die Markteinführungszeit verkürzen.

Was hemmt eine schnellere Einführung intelligenter Zähler in Subsahara-Afrika?

Hohe Vorabkosten, begrenzte Investitionskapazität der Versorgungsunternehmen und Lücken in der Cybersicherheitskompetenz schränken großangelegte Rollouts trotz starker langfristiger Nachfragetreiber ein.

Seite zuletzt aktualisiert am: