Marktgröße und Marktanteil für lang wirksames PEG-rhG-CSF

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

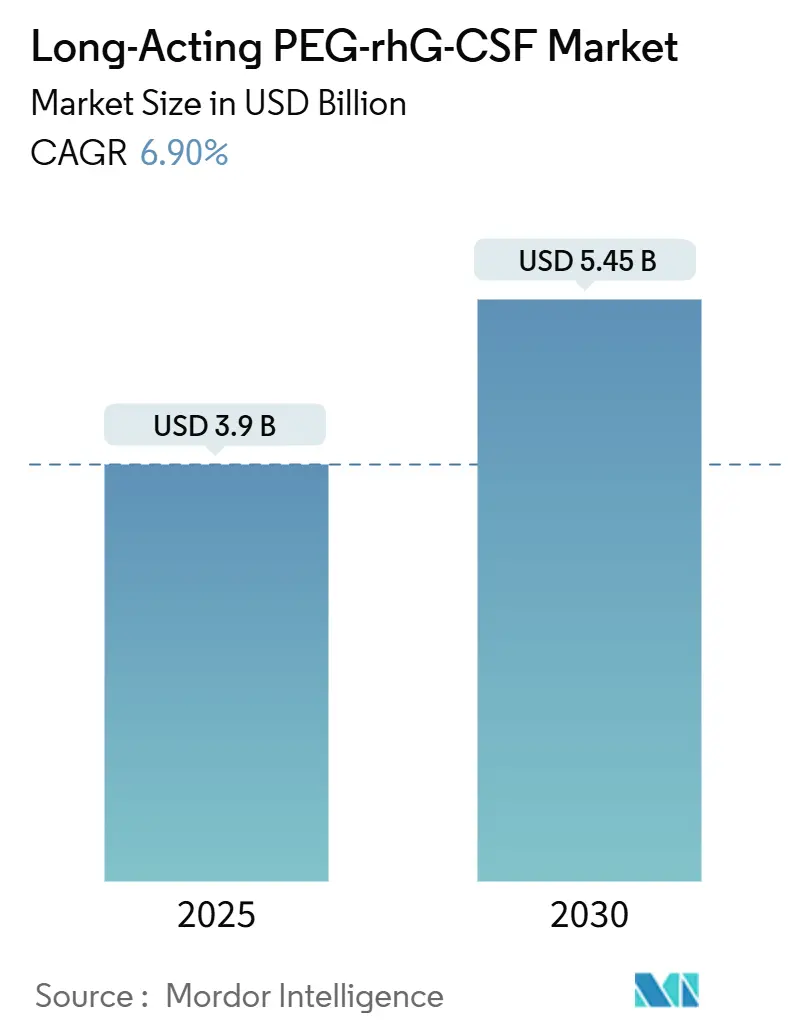

| Marktgröße (2025) | 3.9 Milliarden US-Dollar |

| Marktgröße (2030) | 5.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.90% CAGR |

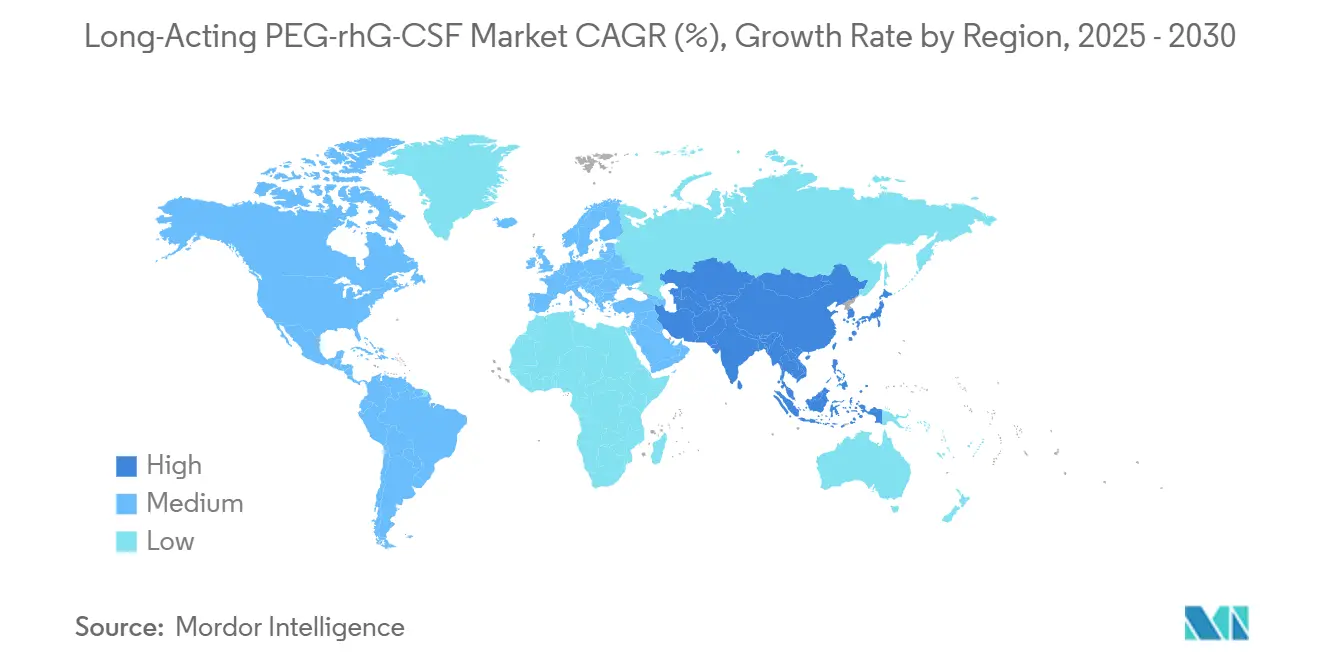

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

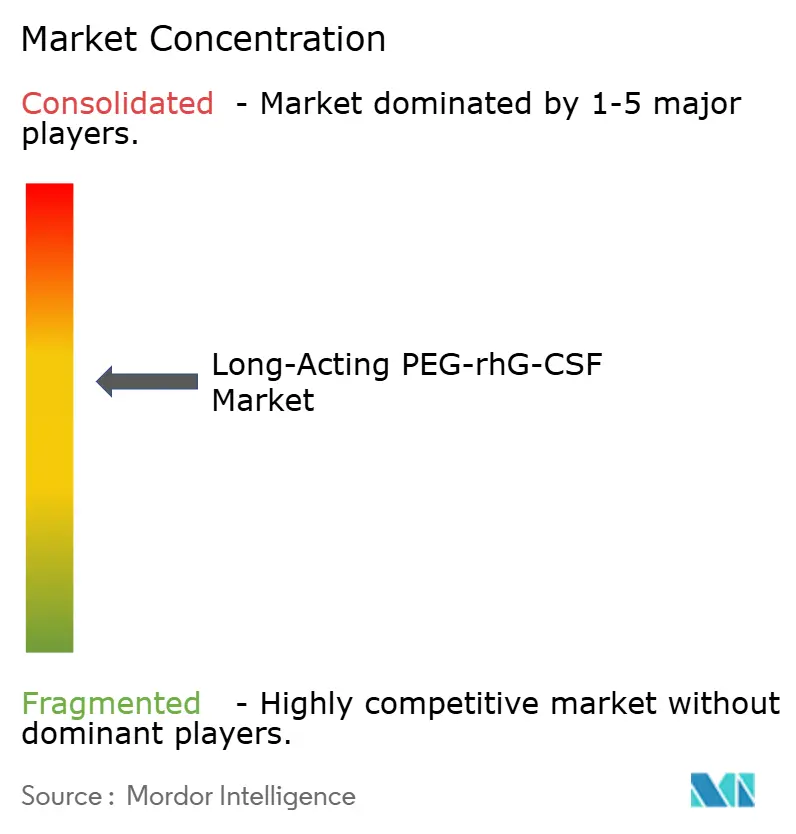

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für lang wirksames PEG-rhG-CSF von Mordor Intelligence

Die Marktgröße für lang wirksames PEG-rhG-CSF wird für 2025 auf 3,9 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,90 % während des Prognosezeitraums (2025–2030) einen Wert von 5,45 Milliarden USD erreichen.

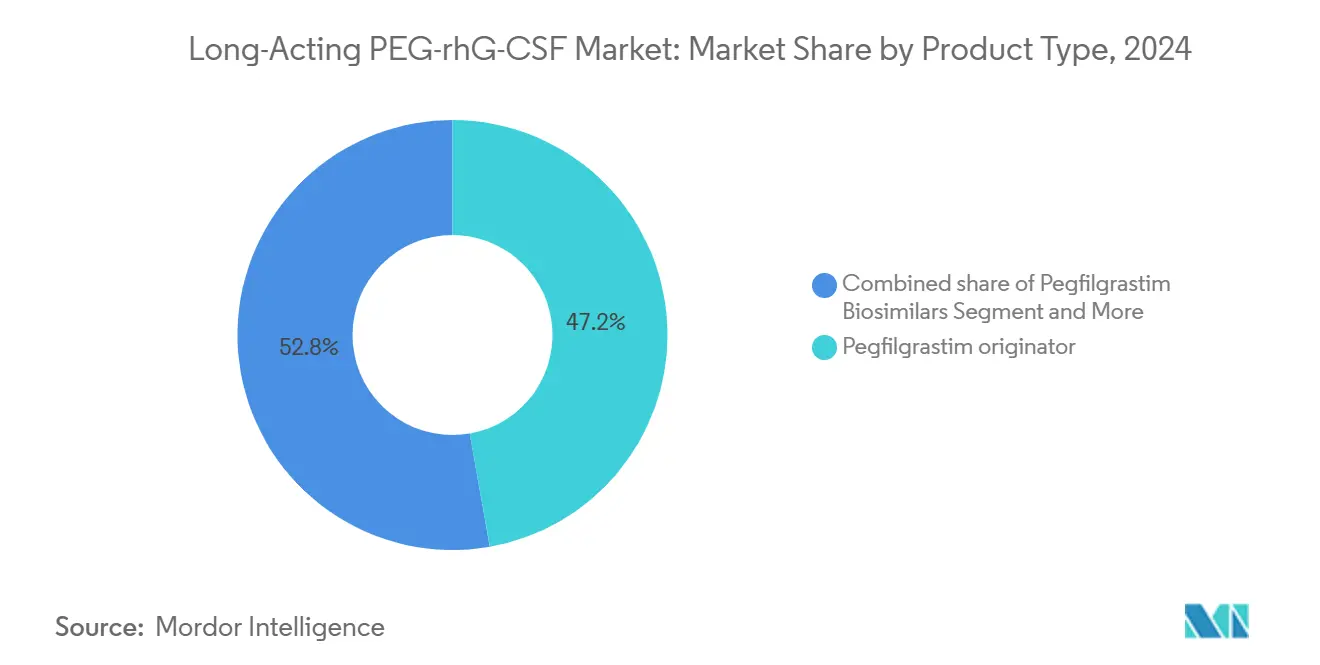

Die Nachfrage verlagert sich hin zu gerätegestützter Therapietreue, beschleunigten Biosimilar-Markteinführungen und Erstattungsreformen, die niedrigere Nettopreise begünstigen. Pegfilgrastim-Originatormarken hielten 2024 einen Marktanteil von 47,23 %, doch ihr Vorsprung schwindet, da austauschbare Biosimilars jährlich um 11,15 % wachsen und rabattgeschützte Formulare verdrängen. Vorgefüllte Spritzen machten 2024 noch 62,17 % des Umsatzes im Bereich Verabreichungsformate aus, doch körpernahe Injektoren expandieren mit einer CAGR von 14,55 %, da ambulante Onkologiemodelle Klinikbesuche reduzieren und die Prophylaxe in das häusliche Umfeld der Patienten verlagern. Chemotherapieinduzierte Neutropenie trieb 2024 77,83 % der Dosen an, während Anwendungen bei akutem Strahlensyndrom, gestützt durch staatliche Bevorratung, mit einer CAGR von 11,23 % steigen und einen antizyklischen Umsatzstrom schaffen. Nordamerika erzielte 43,11 % des Umsatzes 2024, doch der asiatisch-pazifische Raum ist mit einer CAGR von 12,34 % die am schnellsten wachsende Region, da China und Japan Biosimilar-Zulassungen vereinfachen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Pegfilgrastim-Originatoren mit einem Marktanteil von 47,23 % im Markt für lang wirksames PEG-rhG-CSF im Jahr 2024; Biosimilars werden voraussichtlich bis 2030 mit einer CAGR von 11,15 % wachsen.

- Nach Verabreichungsformat kontrollierten vorgefüllte Spritzen 62,17 % des Umsatzes 2024, während körpernahe Injektoren bis 2030 mit einer CAGR von 14,55 % voranschreiten.

- Nach Indikation entfiel auf chemotherapieinduzierte Neutropenie 77,83 % der Marktgröße für lang wirksames PEG-rhG-CSF im Jahr 2024, und das akute Strahlensyndrom expandiert mit einer CAGR von 11,23 %.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken 54,2 % der Marktgröße für lang wirksames PEG-rhG-CSF im Jahr 2024, und Online-Apotheken expandieren mit einer CAGR von 15,34 %.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 43,11 % im Jahr 2024, während der asiatisch-pazifische Raum die höchste CAGR von 12,34 % aufweist.

Globale Markttrends und Erkenntnisse für lang wirksames PEG-rhG-CSF

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung der Onkologie-Pipeline und dosisdichte Chemotherapieprotokolle | +1.2% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Leitlinienbasierte primäre FN-Prophylaxe bei ≥20 % Risiko | +1.5% | Global, angeführt von Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| Rasche Biosimilar-Durchdringung senkt den durchschnittlichen Verkaufspreis und erweitert den Zugang | +1.8% | Europa und asiatisch-pazifischer Raum als Kern, steigend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ambulanten und häuslichen Krebsbehandlungsmodellen | +0.9% | Nordamerika und Westeuropa | Langfristig (≥4 Jahre) |

| Gerätegestützte Therapietreue (körpernahe Injektoren, Autoinjektoren) | +1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufkommende Belege zur taggleichen Dosierung erleichtern die Logistik | +0.5% | Nordamerika mit Ausstrahlungseffekten auf die EU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der Onkologie-Pipeline und dosisdichte Chemotherapieprotokolle

Dosisdichte Regime wie das zweiwöchentliche AC-T-Schema bei Brustkrebs verkürzen die Behandlungsintervalle, treiben das Risiko einer febrilen Neutropenie über 20 % und machen eine Einzeldosis Pegfilgrastim für die Primärprophylaxe unverzichtbar[1]Zentren für Seuchenkontrolle und Prävention. „Behandlung von Strahlenexposition mit Neupogen®.” Nationales Zentrum für Umweltgesundheit. 31. Januar 2025.. Die FDA genehmigte 2024 17 neue zytotoxische Kombinationen, die ein Myelosuppressionsmanagement erfordern, und erweitert damit den adressierbaren Patientenpool für den Markt für lang wirksames PEG-rhG-CSF. Die chinesische Zulassungsbehörde genehmigte im selben Jahr 46 neuartige Onkologiemedikamente, von denen die Hälfte Biologika sind, die einen unterstützenden G-CSF benötigen werden, was die Nachfrage im asiatisch-pazifischen Raum intensiviert. Eine Einzeldosis-Prophylaxe reduziert Klinikbesuche um 80 % gegenüber täglichem Filgrastim und entspricht den Kostensenkungszielen der Krankenhäuser. Die Therapietreue verbessert sich weiter, wenn körpernahe Injektoren die 24-Stunden-Dosierung automatisieren – ein Vorteil in ambulanten Umgebungen, in denen Patienten ihre Zeitpläne selbst verwalten.

Leitlinienbasierte primäre FN-Prophylaxe bei ≥20 % Risiko

Die Leitlinien der ASCO, NCCN und EORTC behandeln die primäre G-CSF-Prophylaxe nun als obligatorisch, sobald das Risiko einer febrilen Neutropenie 20 % übersteigt, und verankern Pegfilgrastim in elektronischen Bestellsätzen, wodurch der Ermessensspielraum der Verschreiber eingeschränkt wird. Medicare Teil D erstattet Biosimilars zu 85 % des durchschnittlichen Verkaufspreises des Originators, was Kostenträger zur Übernahme kostengünstigerer Optionen ermutigt und den Patientenzugang erweitert. Europa spiegelt diese Haltung durch nationale Onkologieprotokolle wider, während das Nationale Krebsnetz Indiens 2024 parallele Leitlinien herausgab, obwohl außerhalb der Städte der ersten Kategorie weiterhin Versorgungslücken bestehen. Ältere Menschen profitieren besonders, nachdem die AGIHO 2024 die Prophylaxeempfehlungen erweitert hat, was die behandelte Bevölkerung in alternden Volkswirtschaften um 30 % vergrößert. Eine konzentrierte Fertigung bedeutet jedoch, dass Hurrikane oder andere Störungen die Versorgung einschränken und eine rasche Biosimilar-Substitution auslösen können.

Rasche Biosimilar-Durchdringung senkt den durchschnittlichen Verkaufspreis und erweitert den Zugang

Die Preise für PEG-rhG-CSF sanken in 20 Hocheinkommensländern um 5 %–68 %, nachdem Patente ausliefen und Biosimilars auf den Markt kamen, was den historischen Aufschlag gegenüber täglichem Filgrastim verringerte. Die Aufnahme in die WHO-Liste der unentbehrlichen Arzneimittel 2023 unterstrich den Komfort der Einzeldosis für ressourcenarme Umgebungen, und Europas Referenzpreisregeln erzwingen eine automatische Substitution, sodass Biosimilars dort bereits 35 % des regionalen Volumens halten. In den Vereinigten Staaten schützen Rabattverträge weiterhin die Originatoren und verzögern die Preisparität um ein Jahr oder mehr, doch der Inflation Reduction Act schließt Biosimilars von der Medicare-Verhandlung aus, was nach 2026 ausreichend Preisspielraum lässt, um den Marktanteil der Platzhirsche zu erodieren.

Verlagerung zu ambulanten und häuslichen Krebsbehandlungsmodellen

Die Mehrheit der Chemotherapiebehandlungen findet heute in ambulanten oder häuslichen Umgebungen statt, was eine Dosis pro Zyklus praktischer macht als 7–10 tägliche Injektionen. Udenyca Onbody ermöglicht es Patienten, die Klinik noch am selben Tag zu verlassen und dann 27 Stunden später automatisch injiziert zu werden, was Nachsorgetermine reduziert und pro Zyklus Gesamtkosten von 800 USD einspart. Telemedizin unterstützt die virtuelle Neutrophilenüberwachung, während häusliche Blutentnahmedienste Ergebnisse an Onkologen übermitteln und persönliche Termine um 40 % reduzieren. Die Sicherheitsaufklärung muss verbessert werden, da eine Milzruptur, obwohl selten, eine sofortige Reaktion erfordert. Eine Erstattungsfehlausrichtung bleibt ein Hindernis, da das Chemotherapiebündel von Medicare häufig Heiminfusionszusätze ausschließt und Anbieter davon abhält, Volumina außerhalb der Klinik zu verlagern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rabatthürden zur Aufrechterhaltung der Kostenträgerpräferenz für Originatoren | -0.8% | Nordamerika, moderat in der EU | Mittelfristig (2–4 Jahre) |

| PEG-spezifische Immunogenität und Sicherheitsbedenken hinsichtlich Milzruptur | -0.6% | Global, verstärkt in Nordamerika und der EU | Kurzfristig (≤2 Jahre) |

| Preiskompression durch IRA und Ausschreibungen erodiert Margen | -0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Debatte über renale PEG-Akkumulation bei Langzeitüberlebenden | -0.3% | Global, Evidenzfokus in Nordamerika und der EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rabatthürden zur Aufrechterhaltung der Kostenträgerpräferenz für Originatoren

Neulasta bleibt in 60 % der US-amerikanischen Versicherungspläne die bevorzugte Marke, da Amgen 40 %–50 % des Listenpreises an Pharmacy Benefit Manager rabattiert, was die Biosimilar-Substitution um bis zu 18 Monate nach der Zulassung verzögert. Der IRA schützt Biosimilars vor Medicare-Verhandlungen, sodass Originatoren nach Ablauf der Exklusivität einen Preisschutz verlieren, doch kommerzielle Märkte bleiben rabattgetrieben. Coherus begegnet dem mit ergebnisbasierten Verträgen, die Kostenträgern erstatten, wenn Hospitalisierungsziele verfehlt werden – eine Taktik, die 2024 drei neue regionale Formulare gewann. Europas Referenzpreisgesetze und automatische Substitutionsrichtlinien lassen wenig Raum für Rabattstrategien, weshalb Biosimilars dort bereits mehr als ein Drittel des Volumens ausmachen.

PEG-spezifische Immunogenität und Sicherheitsbedenken hinsichtlich Milzruptur

Bis zu 72 % der gesunden Personen tragen Anti-PEG-Antikörper, die Überempfindlichkeitsreaktionen auslösen und die Pegfilgrastim-Exposition bei positiven Patienten um 41 % reduzieren können. COVID-19-Impfungen erhöhen die Antikörpertiter weiter, was die FDA 2024 veranlasste, Boxed Warnings zu aktualisieren und eine klarere Beratung zu Anzeichen einer Milzruptur vorzuschreiben. Noch kein kommerzieller Test screent Patienten systematisch, sodass Onkologen das Risiko erst nach dem Auftreten von Reaktionen entdecken. Tierdaten deuten auf eine renale PEG-Akkumulation hin, doch die Belege beim Menschen beschränken sich auf isolierte Glomerulonephritis-Fälle, was eine langfristige Sicherheitsdebatte anheizt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biosimilars erodieren die Dominanz der Originatoren

Pegfilgrastim-Biosimilars skalieren von 2025 bis 2030 mit einer CAGR von 11,15 % und übertreffen damit den Gesamtmarkt für lang wirksames PEG-rhG-CSF. Die Marktgröße für lang wirksames PEG-rhG-CSF im Bereich Biosimilars wird voraussichtlich bis 2030 3 Milliarden USD überschreiten, da Austauschbarkeitsbezeichnungen Rabattabwehren aushebeln [3]FDA/CDER. „ETIKETT.” Überarbeitet April 2025. Originatoren hielten 2024 einen Anteil von 47,23 %, könnten aber bis 2030 auf 35 % fallen, sobald die Ausnahmen von der Medicare-Verhandlung für Biosimilars die Preislücke vergrößern.

Lipegfilgrastim bleibt mit einem Anteil von 8 % eine Nische, gehemmt durch begrenzte Zulassungen, während Eflapegrastim in ambulanten Netzwerken an Bedeutung gewinnt, die den Komfort der taggleichen Dosierung schätzen. Der Verkauf von Udenyca durch Coherus für 135 Millionen USD an Intas erschloss Synergien im Schwellenmarktvertrieb und signalisiert eine strategische Portfolioneuausrichtung unter mittelgroßen Akteuren. Die europäische Akzeptanz ist lebhaft; der CHMP der EMA gab im Januar 2025 eine positive Stellungnahme zu Dyrupeg ab, womit die Anzahl der zugelassenen Biosimilars auf 10 stieg und der Preiswettbewerb intensiviert wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsformat: Körpernahe Injektoren stören die Vorherrschaft vorgefüllter Spritzen

Vorgefüllte Spritzen führten 2024 weiterhin beim Umsatz, doch körpernahe Injektoren verzeichneten mit einer CAGR von 14,55 % das schnellste Wachstum dank ihrer Fähigkeit, das Timing zu automatisieren und den Klinikverkehr zu reduzieren. In den Vereinigten Staaten eroberten körpernahe Geräte innerhalb von sechs Monaten nach der Markteinführung 12 % des Volumens trotz höherer Stückkosten und bewiesen damit, dass das Wertversprechen dort resoniert, wo die ambulante Versorgung dominiert.

Geräteinnovationen begegnen der Kältekettenfragilität, indem das Medikament acht Tage bei Raumtemperatur stabil gehalten wird gegenüber vier Tagen bei Spritzen, was den Abfall in Heiminfusionsnetzwerken reduziert. Autoinjektoren bedienen Patienten mit Geschicklichkeitsproblemen, verfügen jedoch nicht über eine Timing-Automatisierung, sodass ihr Wachstum mit einer CAGR von 7 % zurückbleibt. Kostenträger gleichen die Erstattung langsam an; sobald die Parität verbessert ist, dürfte die Injektorakzeptanz weiter beschleunigen, insbesondere da Realdaten 30 % weniger Aufnahmen wegen febriler Neutropenie gegenüber Spritzen zeigen.

Nach Indikation: Akutes Strahlensyndrom entwickelt sich zur am schnellsten wachsenden Nische

Chemotherapieinduzierte Neutropenie dominierte 2024 mit 77,83 % der Dosen, gestützt auf Standardprophylaxeprotokolle. Das akute Strahlensyndrom, obwohl klein, liefert eine CAGR von 11,23 %, da BARDA und andere Behörden Gegenmaßnahmen bevorraten und damit den Umsatz über Onkologiezyklen hinweg glätten. Der Marktanteil für lang wirksames PEG-rhG-CSF im Zusammenhang mit Anwendungen beim akuten Strahlensyndrom könnte bis 2030 5 % erreichen, was breitere föderale Bereitschaftsbudgets widerspiegelt.

Die Stammzellmobilisierung ist ein weiterer Lichtblick, gestützt durch Kyowa Kirins erweiterte japanische Zulassung im Jahr 2024 und steigende autologe Transplantationsvolumina beim multiplen Myelom. Kombinationsregime, die Pegfilgrastim mit Plerixafor paaren, senken die Mobilisierungsversagensraten auf 5 % und stärken den klinischen Fall für den G-CSF-Einsatz in diesem Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken steigen inmitten der ambulanten Verlagerung

Krankenhausapotheken gaben 2024 54,2 % des Volumens aus, verlieren jedoch Marktanteile, da die Versorgung in den ambulanten Bereich verlagert wird. Online-Spezialplattformen, die Telemedizin und Kälteketten-Logistik integrieren, wachsen mit einer CAGR von 15,34 % und helfen Patienten im ländlichen Raum, lange Anfahrten zu vermeiden und die Therapietreue zu verbessern. Spezialisierte Onkologiekliniken wachsen knapp dahinter mit 10 %, da körpernahe Injektoren eine taggleiche Entlassung ermöglichen.

Einzelhandelsapotheker beteiligen sich vorsichtig aufgrund der Kältekettenhaftung, doch Austauschbarkeitsregeln ermöglichen eine automatische Substitution und könnten den Anteil erhöhen, sobald robuste Temperaturkontrollverpackungen skalieren. Die FDA-REMS-Anforderungen schreiben eine Apothekerberatung vor, was Komplexität hinzufügt, aber auch das Vertrauen bei Patienten stärkt, die Direktlieferung nach Hause nutzen.

Geografische Analyse

Nordamerika erzielte 2024 43,11 % des Umsatzes, verankert durch strikte Leitlinienkonformität und Medicare-Teil-D-Reformen, die Biosimilars günstig erstatten. Die Vereinigten Staaten allein halten 85 % des regionalen Umsatzes und sahen Coherus innerhalb des ersten Jahres der Injektorvermarktung einen Anteil von 28 % erreichen, was die disruptive Kraft des Gerätkomforts veranschaulicht. Kanada und Mexiko füllen den Rest, wobei beide den Prophylaxezugang durch nationale Formulare erweitern, die nun mindestens ein Biosimilar-Pegfilgrastim zu ermäßigten Preisen auflisten. Föderale Bereitschaftsprogramme treiben ebenfalls den Umsatz an; BARDA budgetierte 2025 290 Millionen USD für Strahlenschutzmaßnahmen und sichert die Nachfrage auch außerhalb der Onkologiezyklen.

Europa erzielte 32 % des globalen Umsatzes und weist mit einem Volumenanteil von 35 % die fortgeschrittenste Biosimilar-Durchdringung auf – eine Leistung, die durch Referenzpreismandate und Substitutionsgesetze vorangetrieben wird. Die „EU-5”-Nationen repräsentieren 70 % der kontinentalen Ausgaben, angetrieben durch zentralisierte Gesundheitssysteme, die Kosteneffizienz priorisieren. Das wachsende Zulassungsregister der EMA hält den Wettbewerbsdruck hoch; Dyrupegs bevorstehende Markteinführung bringt die Biosimilar-Anzahl auf zweistellige Werte und sichert eine anhaltende Preiserosion. Osteuropa entwickelt sich, wobei Polen und Rumänien 2024 12 neue Krebszentren eröffneten und damit die Voraussetzungen für eine CAGR von 9 % bis 2030 schaffen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 12,34 % der am schnellsten wachsende Markt und trägt bereits ein Viertel des weltweiten Volumens bei. China führt, wo CSPC und Qilu jeweils bedeutende Inlandsmarktanteile sichern, indem sie unter dem Preis von Neulasta bleiben und gleichzeitig nationale Erstattung genießen. Japan erweiterte das Etikett von G-Lasta auf die Stammzellmobilisierung und erschloss transplantationsbezogenes Wachstum, während Indien, Australien und Südkorea von neuen Prophylaxeleitlinien und lokaler Biosimilar-Fertigung profitieren. Die Aufnahme in die WHO-Liste der unentbehrlichen Arzneimittel beschleunigt die südostasiatische Akzeptanz, da Geberprogramme die Beschaffung finanzieren und den Patientenzugang verbessern. Der Nahe Osten und Afrika bleiben mit einem Anteil von 6 % klein, doch GCC-Onkologieinvestitionen und südafrikanische Privatsektor-Pilotprojekte deuten auf eine stetige Entwicklung hin.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat konsolidiert: Die fünf größten Hersteller – Amgen Inc., Coherus Oncology, Inc, Sandoz AG, Fresenius Kabi AG und Pfizer Inc. – hielten den Großteil des Umsatzes 2024, während das verbleibende Angebot auf ein Dutzend regionale Biosimilar-Unternehmen aufgeteilt war. Sandoz nutzt den FDA-Austauschbarkeitsstatus für Ziextenzo, um die Apothekensubstitution zu beschleunigen, während Coherus Differenzierung durch Injektorkomfort und ergebnisbasierte Rabattmodelle schafft, die bei kostenbewussten Kostenträgern Anklang finden.

Strategische Fusionen und Übernahmen gestalten das Feld neu. Die Veräußerung von Udenyca durch Coherus für 558,4 Millionen USD an Intas stärkt den Schwellenmarkt-Fußabdruck des letzteren und veranschaulicht die Konsolidierung unter mittelgroßen Akteuren, die Skalierung anstreben. Biocons Übernahme des Biosimilars-Arms von Viatris im Jahr 2023 und Fresenius Kabis Partnerschaften mit Auftragsherstellern erweitern die kostengünstige Kapazität zur Bedienung des asiatisch-pazifischen Wachstums.

Der Innovationsfokus hat sich vom Molekül zum Gerät verlagert. Unternehmen, die körpernahe Verabreichung mit taggleicher Pharmakokinetik verbinden, könnten die 24-Stunden-Barriere überwinden, die noch in vielen Erstattungsregeln verankert ist. Patentabläufe stehen bevor: Die Kernpatente von Neulasta liefen 2024 aus, und Injektorpatente fallen 2027, was aggressive Folgemarkteinführungen einlädt. Die Wettbewerbsintensität dürfte steigen, da chinesische Marktteilnehmer FDA- und EMA-Zulassungen anstreben; ihr Kostenvorteil könnte die Margen weiter drücken, aber auch den Zugang in einkommensschwachen Regionen demokratisieren.

Marktführer der Branche für lang wirksames PEG-rhG-CSF

Amgen Inc.

Coherus Oncology, Inc

Sandoz AG

Fresenius Kabi AG

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Der CHMP der EMA gab eine positive Stellungnahme für Dyrupeg, CuraTeQs Pegfilgrastim-Biosimilar, ab und erweiterte damit Europas zugelassenen Pool auf 10 Produkte.

- Dezember 2024: Coherus schloss den Verkauf von Udenyca für 558,4 Millionen USD an Intas Pharmaceuticals ab, um den strategischen Fokus zu schärfen und die Reichweite in Schwellenmärkten zu erschließen.

- Mai 2024: Japan genehmigte Kyowa Kirins G-Lasta für die Stammzellmobilisierung und erweiterte damit den Einsatz über die Chemotherapieprophylaxe hinaus.

- Februar 2024: Coherus brachte Udenyca Onbody in den Vereinigten Staaten nach FDA-Freigabe auf den Markt und automatisierte damit die Dosierung 27 Stunden nach der Chemotherapie.

Berichtsumfang des globalen Marktes für lang wirksames PEG-rhG-CSF

Gemäß dem Berichtsumfang bezieht sich lang wirksames PEG-rhG-CSF auf den pegylierter rekombinanter humaner Granulozyten-Kolonie-stimulierender Faktor, eine modifizierte Form des G-CSF, die darauf ausgelegt ist, die Neutrophilenproduktion mit verlängerter Wirkdauer zu stimulieren und eine Dosierung einmal pro Zyklus bei chemotherapieinduzierter Neutropenie zu ermöglichen.

Der Markt für lang wirksames PEG-rhG-CSF ist nach Produkttyp, Verabreichungsformat, Indikation, Vertriebskanal und Geografie segmentiert. Nach Produkttyp wird der Markt in Pegfilgrastim (Originator), Pegfilgrastim-Biosimilars, Lipegfilgrastim und Eflapegrastim kategorisiert. Nach Verabreichungsformat ist er in vorgefüllte Spritze, körpernaher Injektor und Autoinjektor segmentiert. Nach Indikation ist der Markt in chemotherapieinduzierte Neutropenie, Stammzellmobilisierung und akutes Strahlensyndrom unterteilt. Nach Vertriebskanal umfasst die Segmentierung Krankenhausapotheken, spezialisierte Onkologiekliniken, Online-Apotheken und Einzelhandelsapotheken. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Pegfilgrastim (Originator) |

| Pegfilgrastim-Biosimilars |

| Lipegfilgrastim |

| Eflapegrastim |

| Vorgefüllte Spritze |

| Körpernaher Injektor |

| Autoinjektor |

| Chemotherapieinduzierte Neutropenie |

| Stammzellmobilisierung |

| Akutes Strahlensyndrom |

| Krankenhausapotheken |

| Spezialisierte Onkologiekliniken |

| Online-Apotheken |

| Einzelhandelsapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Pegfilgrastim (Originator) | |

| Pegfilgrastim-Biosimilars | ||

| Lipegfilgrastim | ||

| Eflapegrastim | ||

| Nach Verabreichungsformat | Vorgefüllte Spritze | |

| Körpernaher Injektor | ||

| Autoinjektor | ||

| Nach Indikation | Chemotherapieinduzierte Neutropenie | |

| Stammzellmobilisierung | ||

| Akutes Strahlensyndrom | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Spezialisierte Onkologiekliniken | ||

| Online-Apotheken | ||

| Einzelhandelsapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für lang wirksames PEG-rhG-CSF?

Der Markt erreichte 2025 einen Wert von 3,9 Milliarden USD und wird voraussichtlich bis 2030 auf 5,45 Milliarden USD wachsen.

Welche Region wächst am schnellsten im Bereich lang wirksames PEG-rhG-CSF?

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 12,34 % dank regulatorischer Harmonisierung in China und Japan.

Wie schnell gewinnen Biosimilars Marktanteile im Bereich lang wirksames PEG-rhG-CSF?

Biosimilars wachsen mit einer CAGR von 11,15 % und werden voraussichtlich bis 2030 65 % des globalen Volumens halten.

Warum sind körpernahe Injektoren wichtig für die Verabreichung von lang wirksamem PEG-rhG-CSF?

Sie automatisieren die 27-Stunden-Dosierung, reduzieren Klinikbesuche durch den Wegfall von Folgetagen und verbessern die Therapietreue, was zu 30 % weniger Aufnahmen wegen febriler Neutropenie führt.

Seite zuletzt aktualisiert am: