Schlammpumpen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

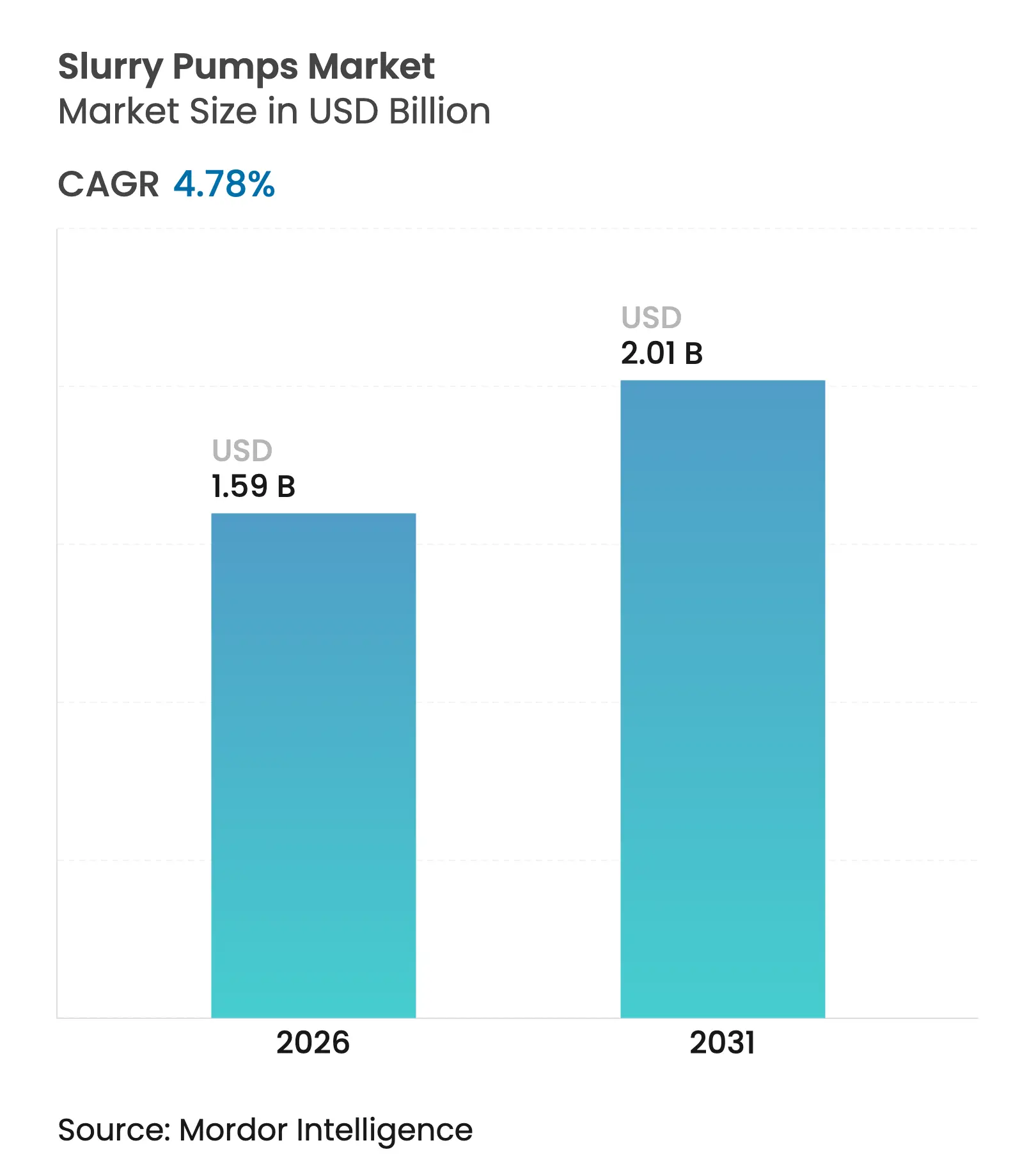

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

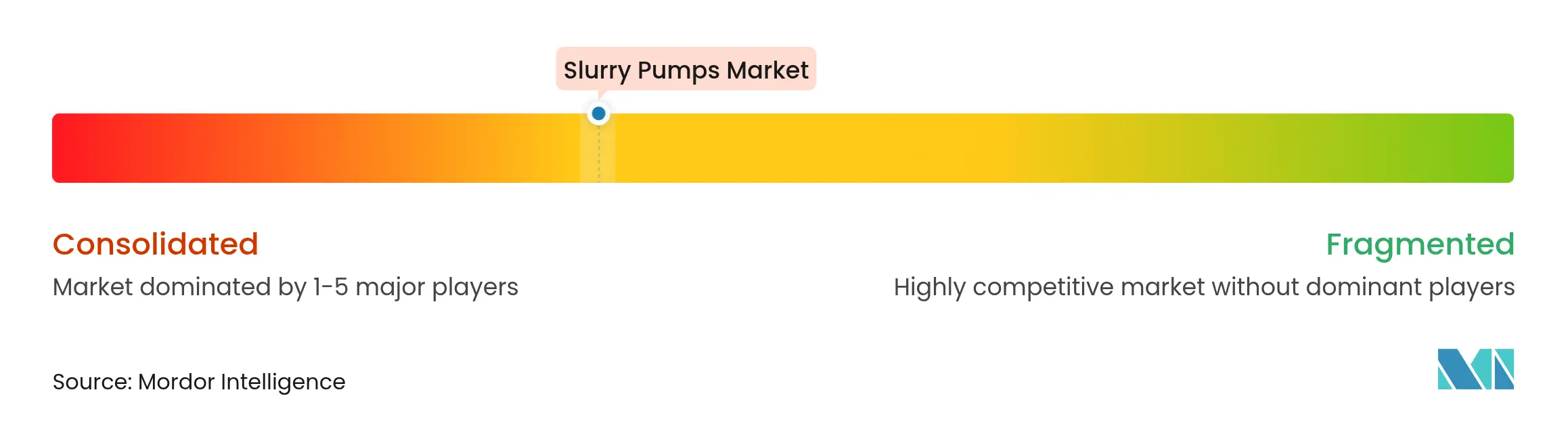

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schlammpumpen Marktanalyse von Mordor Intelligence

Die Marktgröße für Schlammpumpen wurde im Jahr 2025 auf USD 1,52 Milliarden geschätzt und soll von USD 1,59 Milliarden im Jahr 2026 auf USD 2,01 Milliarden bis 2031 wachsen, bei einem CAGR von 4,78 % während des Prognosezeitraums (2026–2031). Die Nachfrageresilienz resultierte aus dem Bergbau von Batteriemetallen, strengeren Vorschriften für Tailings-Dämme und der raschen Einführung KI-gestützter Wartungssysteme, die allesamt den Bedarf an zuverlässigen Pumpen in den Bereichen Bergbau, Bauwesen, Abwasser und Prozessindustrie erhöhten. Der Schlammpumpen Markt profitierte davon, dass Bergbauunternehmen die Kapazitäten für Lithium-, Kobalt- und Seltenerdekonzentrate ausbauten, während Bauunternehmen 3-D-Betondrucklösungen einführten, die auf eine hochpräzise Schlammhandhabung angewiesen sind. Solarbetriebene Pumpenpakete entwickelten sich von der Pilotphase zur Standardbeschaffung, da Betreiber netzunabhängige Energieeinsparungen anstrebten, und Verbundauskleidungen gewannen an Bedeutung, da Anwender die Standzeit gegen steigende Hochchromgusskosten abwogen. Die Wettbewerbsintensität stieg, da globale Marktführer digitale Dienstleistungen in ihr Hardwaregeschäft integrierten, während regionale Hersteller ihren Marktanteil durch kostenorientierte Angebote verteidigten.

Wichtigste Erkenntnisse des Berichts

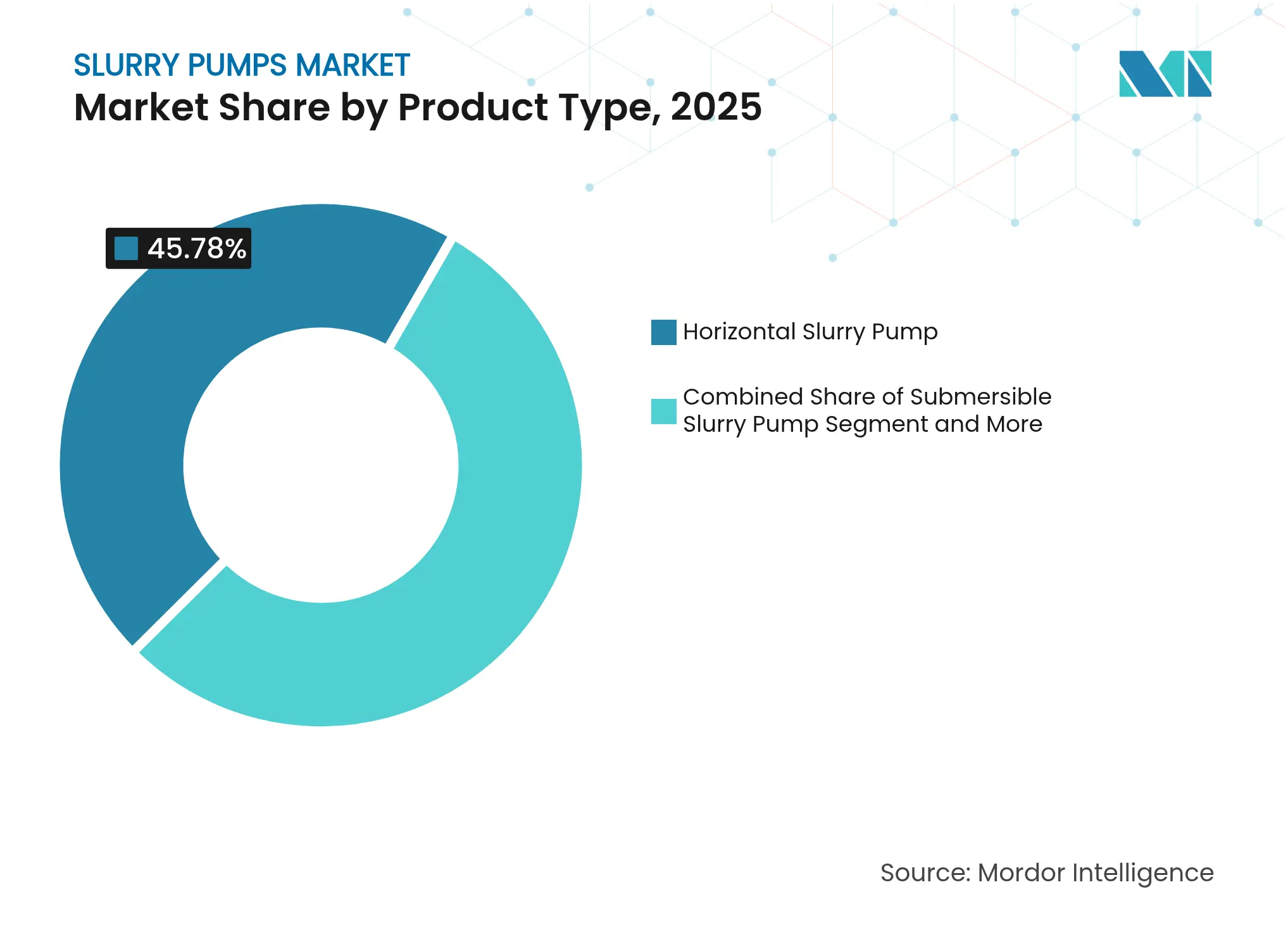

- Nach Produkttyp führten horizontale Einheiten im Jahr 2025 mit einem Umsatzanteil von 45,78 %; Tauchvarianten werden voraussichtlich bis 2031 den schnellsten CAGR von 8,45 % verzeichnen.

- Nach Energiequelle entfielen im Jahr 2025 70,92 % des Schlammpumpen Marktanteils auf elektrische Antriebe, während solargetriebene Systeme voraussichtlich mit einem CAGR von 13,62 % wachsen werden.

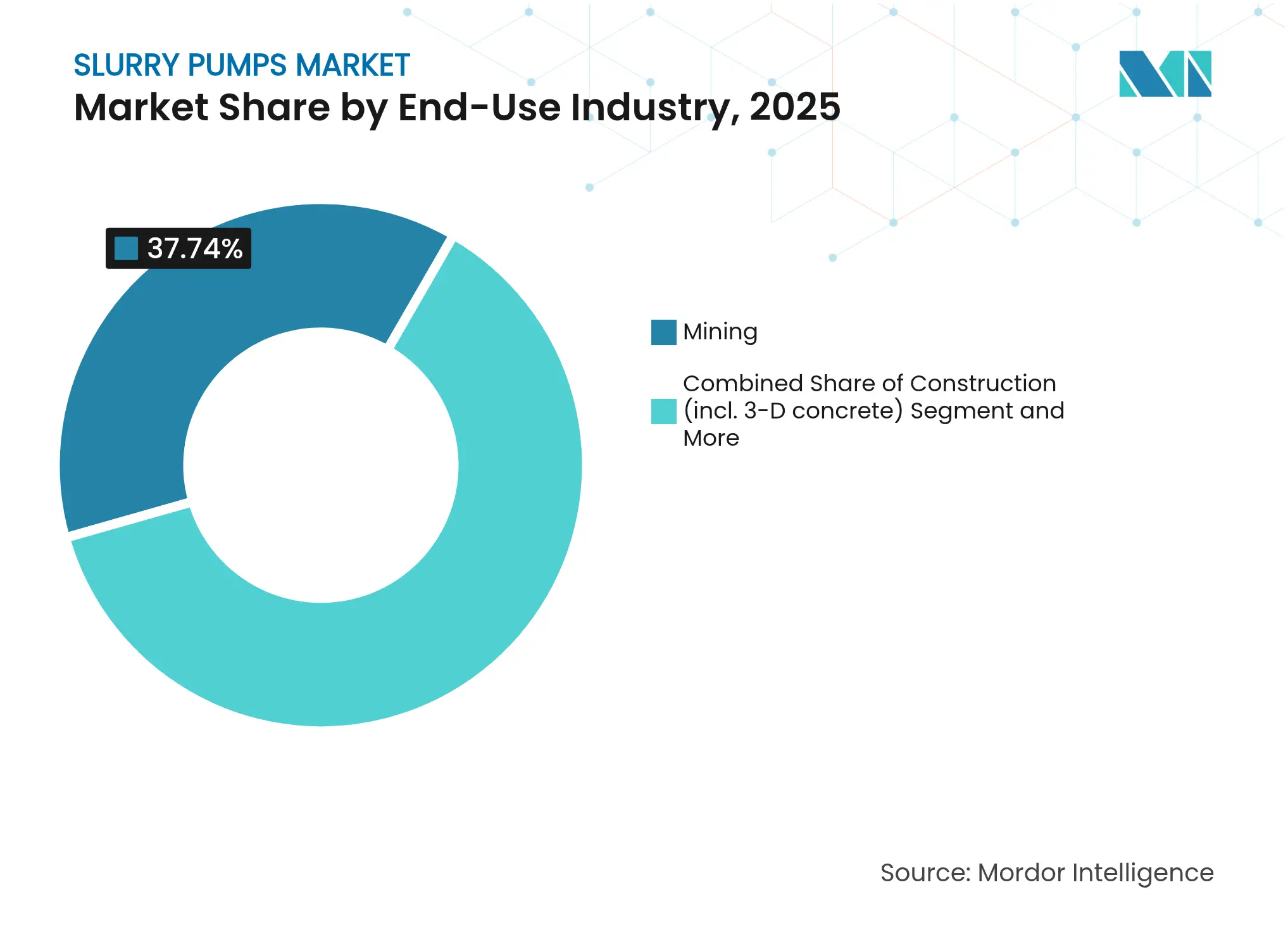

- Nach Endverbrauchsbranche hielt der Bergbau im Jahr 2025 einen Anteil von 37,74 % an der Schlammpumpen Marktgröße, während das Bauwesen, angeführt von 3-D-Druckanwendungen, voraussichtlich mit einem CAGR von 12,55 % wachsen wird.

- Nach Auskleidungsmaterial dominierte Hochchromguss mit einem Anteil von 54,92 %, doch Polymer- und Keramikverbundwerkstoffe entwickeln sich mit einem CAGR von 8,74 %.

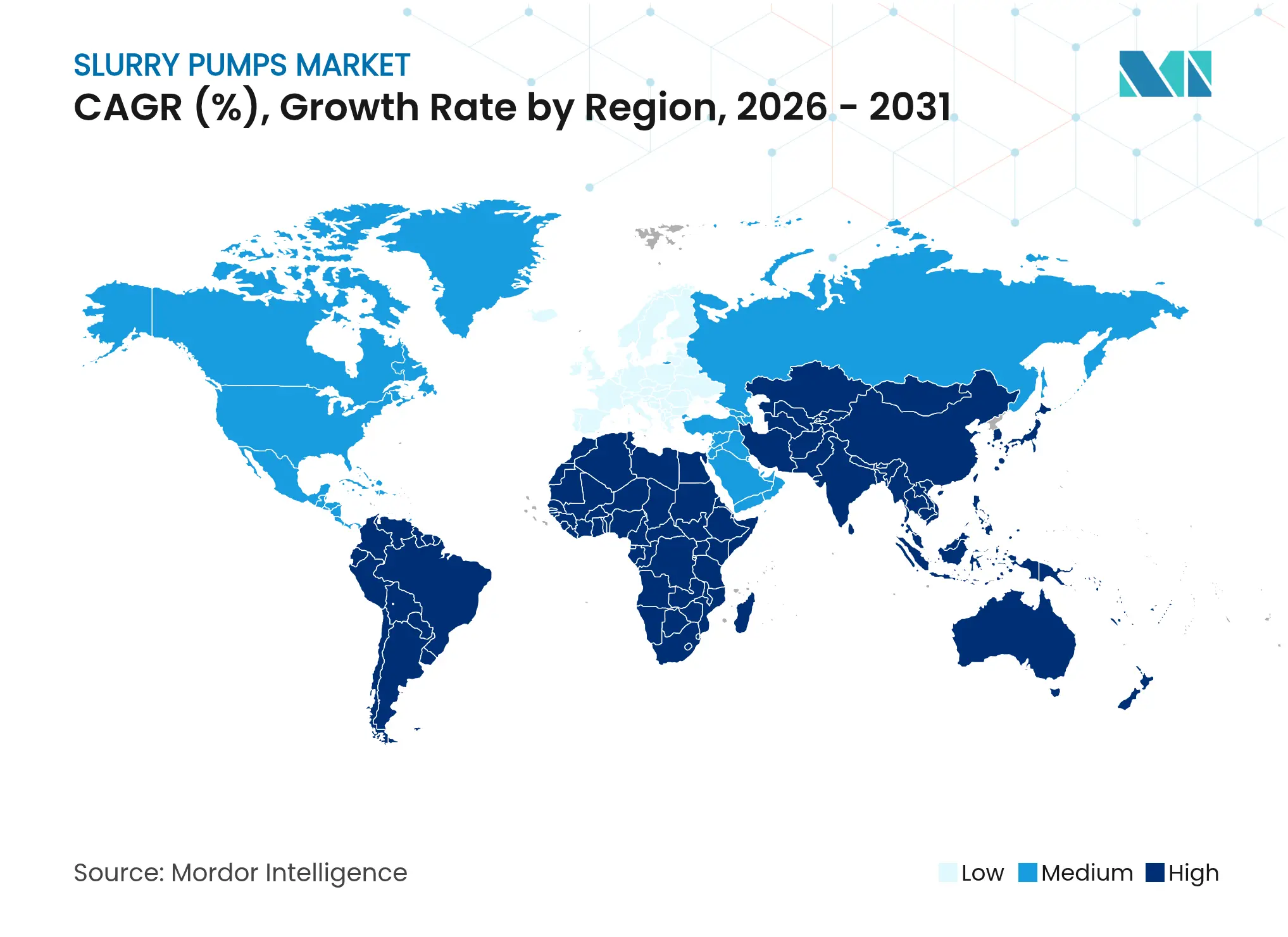

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 43,86 % des Schlammpumpen Marktes und soll bis 2031 den schnellsten CAGR von 6,45 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schlammpumpen Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im Hartgestein- und Batteriemetallbergbau | +1.2% | Global, angeführt von Australien, Chile, Kanada | Langfristig (≥ 4 Jahre) |

| Verschärfung der Tailings-Damm-Regulierung | +0.8% | Global, insbesondere Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Aufwertung von Ölsand-Brownfield-Anlagen | +0.4% | Kanada | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der chinesischen Seltenerdraffination | +0.6% | Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter vorausschauender Wartung | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg abrasiver Schlämme beim 3-D-Betondruck | +0.5% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im Hartgestein- und Batteriemetallbergbau

Die steigende Nachfrage nach Elektrofahrzeugen beflügelte Investitionen in Lithium-, Kobalt- und Seltenerdevorkommen und steigerte die Pumpennachfrage in Brech-, Mahl- und Tailings-Kreisläufen. Große australische Spodumen-Minen erhöhten den Anlagendurchsatz, während chilenische Kupferminen ihre Mahlkreisläufe aufrüsteten, um härteres Erz zu verarbeiten. Der Kearl-Komplex von Imperial Oil stellte im Dezember 2024 einen Produktionsrekord auf und veranschaulichte, wie autonome Flotten die Schlammmengen erhöhten, die zuverlässig transportiert werden müssen.[1]Oil Sands Magazine, "Imperial Kearl shatters production records," oilsandsmagazine.com Bergbauunternehmen nannten die Pumpenverfügbarkeit als wichtigen Produktivitätshebel, da jeder ungeplante Stillstand die Tagesproduktion um Millionen reduzieren kann. Staatliche Anreize, wie Queenslands Förderung kritischer Mineralien in Höhe von AUD 245 Millionen, signalisierten mehrjährige Minenbaupipelines und verankerten langfristige Ersatzzyklen.

Verschärfung der Tailings-Damm-Regulierung

Verschärfung der Tailings-Damm-Regulierung

Der globale Industriestandard für das Tailings-Management beschleunigte Nachrüstungen, indem er höhere Sicherheitsfaktoren und eine kontinuierliche Überwachung vorschrieb. Betreiber fügten mehrstufige Entwässerungsanlagen hinzu, um einen höheren Feststoffgehalt zu erreichen, wodurch die Lagerflächen verkleinert und das Versagensrisiko gemindert wurden. Sensorgestützte Pumpen, die Echtzeit-Durchfluss- und Schwingungsdaten übertragen, wurden zum neuen Standard für die Einhaltung von Vorschriften, insbesondere in Ländern, die noch auf die Brumadinho-Katastrophe reagieren. Ingenieurteams schreiben nun redundante Pumpenkapazitäten vor, um die Durchflusskontinuität während der Wartung zu gewährleisten, und erweitern so die installierte Basis mittelgroßer horizontaler Einheiten.

Einführung KI-gestützter vorausschauender Wartung

Industrieanlagen setzten auf maschinelles Lernen zur Diagnose, das ungeplante Pumpenausfälle um bis zu 75 % reduzierte und die Wartungskosten um 8–12 % senkte. Saudi Aramco berichtete von einer Kostensenkung um 80 %, nachdem Schwingungsanalysen mit Arbeitsauftragssystemen verknüpft wurden. Algorithmen werten Mehrfachsensordaten aus, um den Verschleiß an Lagern, Auskleidungen und Laufrädern vorherzusagen und ermöglichen so die Bereitstellung von Ersatzteilen vor dem Ausfall. Anbieter beeilten sich, drahtlose Gateways und Cloud-Dashboards zu integrieren und Datendienste neben dem Hardwareverkauf in wiederkehrende Einnahmequellen umzuwandeln. Die Integration in bestehende Anlagen blieb eine Hürde, trieb aber dennoch Nachrüstungsaktivitäten an.

Anstieg abrasiver Schlämme beim 3-D-Betondruck

Bauunternehmen skalierten den 3-D-Druck von Prototypen auf vollständige Elemente wie Brückensegmente und Tunnelauskleidungen. Druckbare Mischungen mit Nano-Silika und Schlacke verbesserten die Nachhaltigkeit, erhöhten jedoch die Abrasivität und beschleunigten den Verschleiß an den Pumpenhydraulikteilen. Projekte demonstrierten Pumpdistanzen von über 1,3 km bei einer Toleranz von ±5 mm und unterstrichen den Bedarf an Hochdruck-Drehzahlregelsystemen, die die Rheologie aufrechterhalten. Hersteller reagierten mit gehärteten Laufrädern und Beschichtungen, die die Standzeit verdoppelten, und machten diese Nische zu einem der schnellsten Nachfragemultiplikatoren im Schlammpumpen Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Synergieeffekte aus Erosion und Korrosion an Pumpenkomponenten | -0.9% | Global, aggressive chemische Standorte | Langfristig (≥ 4 Jahre) |

| Investitionsstopp bei neuen Kohlevorhaben | -0.6% | Global, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Mangel an gießereigerechtem Hochchromguss | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Inkompatibilität zwischen IIoT-Protokollen und bestehenden Anlagen | -0.4% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Synergieeffekte aus Erosion und Korrosion an Pumpenkomponenten

Labortests zeigten, dass Partikelaufprall die Wassertropfenerosion auf 17-4PH-Edelstahlsubstraten um das bis zu 5,9-Fache verstärkte und die erwartete Komponentenlebensdauer erheblich verkürzte. Betreiber in der chemischen Verarbeitung waren einem doppelten Angriff durch abrasive Feststoffe und korrosive Flüssigkeiten ausgesetzt, was häufige Auskleidungswechsel erzwang und die Gesamtbetriebskosten erhöhte. Beschichtungsoptionen wie HVOF-gespritzte Cr3C2-NiCr-Schichten verlängerten die Standzeit, erhöhten jedoch die Materialkosten. Während die Zustandsüberwachung bei der Planung von Wechseln half, blieb die Unvorhersehbarkeit von Synergieeffekten ein Planungshindernis.

Mangel an gießereigerechtem Hochchromguss

Versorgungsunterbrechungen bei spezialisierten Gießerei-Einsatzstoffen schränkten die Produktion verschleißfester Gehäuse und Laufräder ein. Chinesische Hersteller meldeten begrenzte inländische Innovationskapazitäten und eine Abhängigkeit von importiertem Legierungsdesign-Know-how, was Lieferungen verzögerte.[2]Zhejiang Rebecca Pumps & Valves Technology, "Challenges in Domestic Pump Industry," zjrebecca.com Gießereien beschleunigten Erweiterungsprojekte, sahen sich jedoch weiterhin mit langen Genehmigungszyklen konfrontiert. Einige Erstausrüster wechselten zu Verbundauskleidungen oder Wolframkarbid-Auftragsschweißungen, doch Preisaufschläge verlangsamten die breite Einführung. Anwender diversifizierten ihre Bezugsquellen zur Risikoabsicherung, was die Transaktionskomplexität und die Lagerhaltungskosten erhöhte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Horizontale Bauformen behaupten ihre Führungsposition

Horizontale Pumpen repräsentierten im Jahr 2025 45,78 % des Schlammpumpen Marktes aufgrund ihrer Wartungsfreundlichkeit und flexiblen Montage. Taucheinheiten, obwohl kleiner in der installierten Basis, stiegen mit einem CAGR von 8,45 % an, da Untertageminen und beengte Baustellen der Raumeffizienz Vorrang einräumten. Die Schlammpumpen Marktgröße für horizontale Pumpen soll stetig wachsen, gestützt durch die Nachfrage nach Ersatzteilen für die allgegenwärtige Warman AH und vergleichbare Bauformen. Tauchpumpen waren dort gefragt, wo Oberflächenausrüstungsgestelle unpraktisch sind, was die Nachfrage nach IP68-bewerteten Motoren und abriebfesten Beschichtungen ankurbelte. Vertikale Sumpfpumpen behielten eine Nische in Sumpf- und Untersieb-Anwendungen, während Zentrifugalrührwerksmodelle für chemische Mischaufgaben eingesetzt wurden. Entwässerungsvarianten gewannen Marktanteile bei städtischen Tunnelbauprojekten, die eine kontinuierliche Wasserentfernung während der Ausgrabung erfordern.

Zuverlässigkeit, geringe Schwingungen und einfacher Lagertausch hielten horizontale Pumpen auf dem ersten Platz. Erstausrüster führten mittels numerischer Strömungsmechanik optimierte Spiralgehäuse ein, die den Leistungsbedarf um bis zu 6 % senkten und Anwendern halfen, ihre Dekarbonisierungsziele zu erreichen. Tauchpumpenlieferanten konzentrierten sich auf leckagesichere Kabeleinführungen und doppelte Gleitringdichtungen zur Verlängerung der Betriebszeit. Digitale Zwilling-Auswahlwerkzeuge erstellen nun Profile von Pumpenkennlinien gegenüber der Schlammrheologie und reduzieren so Überdimensionierung und Lebenszyklusenergiekosten. Gerätekäufer schreiben zunehmend Fernüberwachungspakete als Standard vor und wandeln die Hardwarebeschaffung in Programme für vernetzte Anlagen innerhalb des weiteren Schlammpumpen Marktes um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Elektrische Dominanz trifft auf solaren Aufschwung

Elektrische Antriebe entfielen auf einen Anteil von 70,92 %, da Anlagen Frequenzumrichter einführten, die die Pumpendrehzahl an die Prozessanforderungen anpassen und so Stromkosten senken. Solaranlagen, obwohl in absoluten Zahlen klein, verzeichneten einen CAGR von 13,62 %, da Landwirte, Abwasserteiche und netzferne Minen die sinkenden Photovoltaikkosten nutzten. Die Schlammpumpen Marktgröße für Solarkonfigurationen bleibt bescheiden, ist aber strategisch bedeutsam, da jede Inbetriebnahme Diesel ersetzt und mit Emissionszielen übereinstimmt. Hydraulische Antriebe blieben dort bestehen, wo mobile Träger eine direkte Motorkupplung benötigen, und pneumatische Pakete erfüllten explosionsgeschützte Anforderungen in Lösungsmittelhandhabungsbereichen.

Energieeffizienzgesetze in der Europäischen Union und den Vereinigten Staaten verpflichteten große Pumpen zur Einhaltung höherer Mindestanforderungen an die Energieeffizienz und lösten Nachrüstungsaktivitäten aus. Solarbausätze wie der RPS 800 lieferten bis zu 3.200 Gallonen pro Tag ohne Netzanschluss und veranschaulichten die Kommerzialisierung über Pilotprojekte hinaus. Das britische Schlamm-Infrastrukturprogramm erstattete elektrische Transferpumpen und senkte so die Anfangskosten für Landwirte. Hybridsysteme, die Solar mit Lithium-Ionen-Speicher kombinieren, verlängerten die Betriebszeit bis in die Abendstunden und beschleunigten Feldversuche in abgelegenen südamerikanischen Explorationslagern.

Nach Endverbrauchsbranche: Bergbau dominiert weiterhin, Bauwesen wächst stark

Der Bergbau behielt einen Anteil von 37,74 %, verankert durch Erzhandhabungs- und Tailings-Aufgaben, die rund um die Uhr laufen. Dennoch verdeutlichte der CAGR von 12,55 % im Bauwesen die Geschwindigkeit, mit der 3-D-Druck, Spritzbeton und Tunnelauskleidungen die Nachfrage umgestalten werden. Der Schlammpumpen Marktanteil des Bergbaus soll proportional leicht sinken, bleibt aber bis 2031 der größte Umsatzpool. Brownfield-Upgrades in der Öl- und Gasindustrie, Abwassererweiterungen in Megastädten und die schrittweise Mechanisierung der Landwirtschaft trugen alle zu einem stetigen inkrementellen Volumen bei. Chemische Verarbeiter suchten nach legierten Hydraulikteilen, um aggressiven Schlämmen standzuhalten, was den durchschnittlichen Verkaufspreis anhob.

Bergbaubetreiber priorisierten Verfügbarkeit und Ferndiagnose und setzten 5G-vernetzte Schwingungssensoren ein, die sich in Software für das Unternehmensanlagenmanagement integrieren lassen. Bauunternehmer schätzten leichte mobile Skid-Pakete, die in dichte städtische Baustellen gekrant werden können. Abwasserbehörden wählten Exzenterschneckenpumpen für Primärschlamm und nannten als Grund die geringere Verstopfungsneigung im Vergleich zu Schneckenpumpen. Die Landwirtschaft profitierte von Subventionen, die den Kauf von Pumpen und Separatoren abdecken und die Nährstoffrecyclingkapazität auf Milchviehbetrieben erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auskleidungsmaterial: Zuverlässigkeit von Hochchromguss steht Verbundwerkstoffgewinnen gegenüber

Hochchromguss behielt einen Anteil von 54,92 % als traditionelles Arbeitspferd für Abrasiva. Verbundauskleidungen – Polymer- und Keramikmischungen – wuchsen mit einem CAGR von 8,74 % und sprachen Betreiber an, die chemische Beständigkeit in die Lebenszykluskosten einbeziehen. Die Schlammpumpen Marktgröße für Hochchromauskleidungen soll sich stabilisieren, da Verfügbarkeitsbedenken und Preisvolatilität Käufer zu Hybridstrategien drängen. Gummiverbindungen behielten ihre Relevanz bei kleinen Partikelgrößen, während Duplex-Edelstahloptionen korrosive Strömungen mit geringem Feststoffgehalt adressierten.

Forschungen bestätigten, dass HVOF-gespritzte Cr3C2-NiCr-Beschichtungen auf Graugusssubstraten geringe Porosität und hohe Härte lieferten und die Standzeit zu einem Aufpreis verlängerten. Wolframkarbid-Auftragsschweißungen boten mittlere Leistungsgewinne für Minen, die nicht auf neue Gießereikapazitäten warten konnten. Beschaffungsteams begannen, Angebote nach Gesamtbetriebskostenmetriken zu bewerten, die Energieverbrauch, Auskleidungslebensdauer und Ausfallrisiko erfassen, anstatt nur den niedrigsten Anfangspreis zu berücksichtigen. Anbieter reagierten mit modularen Patronensystemen, die die Auskleidungswechselzeit verkürzen und so Materialentscheidungen im gesamten Schlammpumpen Markt weiter beeinflussen.

Geografische Analyse

Asien-Pazifik dominierte mit einem Anteil von 43,86 %, bedingt durch Chinas anhaltende Quotenerhöhungen für Seltene Erden und umfangreiche Greenfield-Projekte in Indonesien und Australien. Der regionale CAGR von 6,45 % bis 2031 übertraf andere Kontinente, da Regierungen Ressourcensicherheit und Infrastrukturausbau priorisierten. Chinesische Erstausrüster gewannen Marktanteile, indem sie Guss-, Bearbeitungs- und Montageanlagen zusammenlegten, die Lieferzeiten für inländische Kunden verkürzten und wettbewerbsfähig bepreiste Einheiten exportierten. Japanische und koreanische EPC-Auftragnehmer spezifizierten hochwertige europäische Pumpen für bedeutende Raffinerie-Turnarounds und sicherten so ein Marktsegment für margenstarke Produkte.

Die Nachfrage in Nordamerika stieg durch Debottlenecking in Ölsandanlagen, Anreize für kritische Mineralien in den Vereinigten Staaten und Aufrüstungen von Wasseraufbereitungsanlagen. Canadian Natural Resources steigerte den Upgrader-Durchsatz auf 600.000 Barrel pro Tag und benötigte zusätzliche Schlammleitungen für grobe Tailings. Kommunale Abwasserversorgungsunternehmen platzierten mehrjährige Rahmenbestellungen, die Sensoren und Cloud-Analysen bündeln, und demonstrierten damit die Hinwendung der Region zu digitalen Lebenszyklusverträgen im Schlammpumpen Markt.

Europa betonte Dekarbonisierungs- und Kreislaufwirtschaftsziele, was Nachrüstungen auf effizientere Antriebe und fortschrittliche Dichtungssysteme förderte, die das Austreten gefährlicher Schlämme verhindern. Regulatorische Kontrolle über die Energieintensität zwang Anlagen, überdimensionierte Altpumpen zu ersetzen. Hersteller stützten sich auf Servicezentren in Deutschland und den Niederlanden, um schnelle Überholungen zu liefern und die Kundenbindung zu stärken.

Südamerika, angeführt von Kupfer- und Lithiumzentren in Chile und Argentinien, sorgte für eine stabile Basismetallnachfrage und kämpfte gleichzeitig mit Wasserknappheit, die zur Einführung von Hochdruck-Eindickungssystemen für Tailings zwang. Der Nahe Osten und Afrika verzeichneten ein stetiges Wachstum, da Entsalzungsprojekte, Phosphatbergbau und Infrastrukturkorridore Hochfeststofftransportlösungen implementierten. In allen aufstrebenden Regionen schrieben konzessionäre Finanzierungen multilateraler Banken häufig strenge Nachhaltigkeitskriterien vor und drängten Käufer zu elektrisch betriebenen und solar-hybriden Einheiten.

Wettbewerbslandschaft

Der Schlammpumpen Markt wies eine moderate Konzentration auf. Weir Group behielt einen Anteil von nahezu 50 % bei Hochleistungspumpen für den Bergbau und nutzte die Marken Warman und GEHO sowie ein globales Netz von Überholungszentren, das Aftermarket-Margen sicherte. Die Pumpensparte von Flowserve verzeichnete im vierten Quartal 2024 Auftragseingänge von USD 816,4 Millionen, gestützt durch Aufträge aus dem Chemie- und Energiebereich sowie Serviceverträge, die Software zur Anlagenleistungsoptimierung bündelten.[4]Flowserve Corporation, "Fourth Quarter and Full-Year Results," flowserve.com Sulzer investierte CHF 10 Millionen in Tauchpumpenlinien in South Carolina, um die Anforderungen des Build America Buy America-Programms zu erfüllen und kommunale Projekte zu sichern.

Digitalisierung wurde zu einem zentralen Differenzierungsmerkmal. Anbieter integrierten IoT-Gateways, die Betriebsdaten an KI-Plattformen streamen, die Verschleißmuster vorhersagen können. Mehrere Erstausrüster erprobten Abonnementmodelle, bei denen Kunden pro Tonne transportierten Schlamms zahlen, und verknüpften so Serviceeinnahmen mit der Betriebsverfügbarkeit. Patentanmeldungen für magnetisch gelagerte Pumpen deuteten auf die Erforschung dichtungsloser Bauformen hin, die häufige Ausfallmodi eliminieren.

Regionale Hersteller verteidigten ihren Marktanteil, indem sie sich auf preissensible Segmente konzentrierten und lokalen Sprachsupport anboten. Chinesische Unternehmen wie Shanghai Electric skalierten vertikal integrierte Küstenanlagen und verringerten die Abhängigkeit von importierten Legierungen. Indische und brasilianische Montagebetriebe gingen Partnerschaften mit europäischen Lizenzgebern ein, um Hybridmaterialoptionen anzubieten, die für ihre inländischen Bergbaubedingungen geeignet sind. Marktteilnehmer, die auf Schlämme aus erneuerbaren Energien abzielen, wie geothermische Solen und Laugen aus der Batterieaufbereitung, nutzten Verbundauskleidungen und energieeffiziente Magnetantriebe, um bestehende Spezifikationslisten zu umgehen.

Marktführer im Schlammpumpen Bereich

The Weir Group PLC

Flowserve Corporation

KSB SE & Co. KGaA (inkl. GIW)

Metso Corporation

Sulzer Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Sulzer eröffnete neue Produktionslinien in Easley, South Carolina, und investierte über CHF 10 Millionen, um die Fertigungskapazität für Tauchpumpen zu erweitern.

- April 2025: ANDRITZ AG verzeichnete im ersten Quartal 2025 ein Auftragseingangswachstum von 20 %, angetrieben durch Zellstoff- und Papieraufträge in den Vereinigten Staaten und Japan.

- April 2025: Wärtsilä meldete einen stabilen Auftragseingang von EUR 1.902 Millionen mit einem Anstieg der Serviceleistungen um 5 % und stellte fest, dass alternative Kraftstoffe 65 % der vertraglich vereinbarten Schiffskapazität abdeckten.

- Februar 2025: ABB gab Umsätze von USD 32,9 Milliarden für 2024 und eine Reduzierung der Scope-1- und Scope-2-Treibhausgasemissionen um 78 % gegenüber dem Stand von 2019 bekannt.

Berichtsumfang des globalen Schlammpumpen Marktes

Schlammpumpen, die für den Transport eines Gemisches aus Feststoffpartikeln und Flüssigkeiten entwickelt wurden, arbeiten auch unter anspruchsvollen Bedingungen effektiv. Diese Pumpen werden vorwiegend in Sektoren wie Bergbau, Bauwesen, Landwirtschaft und Abwasserbehandlung eingesetzt und transportieren zuverlässig Materialien von Sand und Kies bis hin zu Mineralien und Chemikalien in flüssigem Zustand. Die Studie untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Stützung von Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf Basisjahrfaktoren und wurden mittels Top-down- und Bottom-up-Ansätzen ermittelt.

Der Schlammpumpen Markt ist segmentiert nach Typ (Horizontale Schlammpumpe und Vertikale Schlammpumpe), nach Energiequelle (Elektrisch, Hydraulisch, Pneumatisch, Solar und Diesel), nach Endverbrauchsbranche (Bergbau, Chemie, Abwasserbehandlung, Bauwesen, Öl & Gas, Landwirtschaft und sonstige Branchen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Horizontale Schlammpumpe |

| Vertikale Schlammpumpe |

| Tauchschlammpumpe |

| Zentrifugalrührwerkspumpe |

| Entwässerungsschlammpumpe |

| Elektrisch |

| Hydraulisch |

| Pneumatisch |

| Diesel |

| Solar |

| Bergbau |

| Öl und Gas |

| Abwasserbehandlung |

| Chemische Verarbeitung |

| Bauwesen (inkl. 3-D-Beton) |

| Landwirtschaft |

| Sonstige Branchen |

| Hochchromguss |

| Gummibeschichtet |

| Polymer- und Keramikverbundwerkstoff |

| Edelstahl und Duplexstahl |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Horizontale Schlammpumpe | ||

| Vertikale Schlammpumpe | |||

| Tauchschlammpumpe | |||

| Zentrifugalrührwerkspumpe | |||

| Entwässerungsschlammpumpe | |||

| Nach Energiequelle | Elektrisch | ||

| Hydraulisch | |||

| Pneumatisch | |||

| Diesel | |||

| Solar | |||

| Nach Endverbrauchsbranche | Bergbau | ||

| Öl und Gas | |||

| Abwasserbehandlung | |||

| Chemische Verarbeitung | |||

| Bauwesen (inkl. 3-D-Beton) | |||

| Landwirtschaft | |||

| Sonstige Branchen | |||

| Nach Auskleidungs- und Benetzungsmaterial | Hochchromguss | ||

| Gummibeschichtet | |||

| Polymer- und Keramikverbundwerkstoff | |||

| Edelstahl und Duplexstahl | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Schlammpumpen Markt?

Der Markt erreichte im Jahr 2026 USD 1,59 Milliarden und soll bis 2031 bei einem CAGR von 4,78 % auf USD 2,01 Milliarden anwachsen.

Welche Produktkategorie dominiert den Schlammpumpen Markt?

Horizontale Schlammpumpen hielten im Jahr 2025 45,78 % des globalen Umsatzes aufgrund ihrer Vielseitigkeit und einfachen Wartung.

Warum gewinnen solarbetriebene Schlammpumpen an Bedeutung?

Solareinheiten expandieren mit einem CAGR von 13,62 %, da sie den Dieselverbrauch an netzfernen Standorten senken und für Dekarbonisierungsförderungen qualifizieren.

Wie wichtig ist Asien-Pazifik für die künftige Nachfrage?

Asien-Pazifik verfügt bereits über einen Anteil von 43,86 % und soll mit einem CAGR von 6,45 % wachsen, angetrieben durch die chinesische Seltenerdraffination und australische Batteriemetallprojekte.

Wer sind die führenden Unternehmen in diesem Bereich?

Weir Group bleibt der Marktführer mit etwa der Hälfte der spezialisierten Hochverschleißanwendungen, während Flowserve, Sulzer und ANDRITZ in Nischen der Prozessindustrie stark konkurrieren.

Welche Technologietrends prägen die Schlammpumpen Branche?

KI-basierte vorausschauende Wartung, Verbundverschleißauskleidungen und die Integration von Solar- oder Hybridstromquellen transformieren Produktdesign und Servicemodelle.

Seite zuletzt aktualisiert am: