Marktgröße und Marktanteil für intelligente Pumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

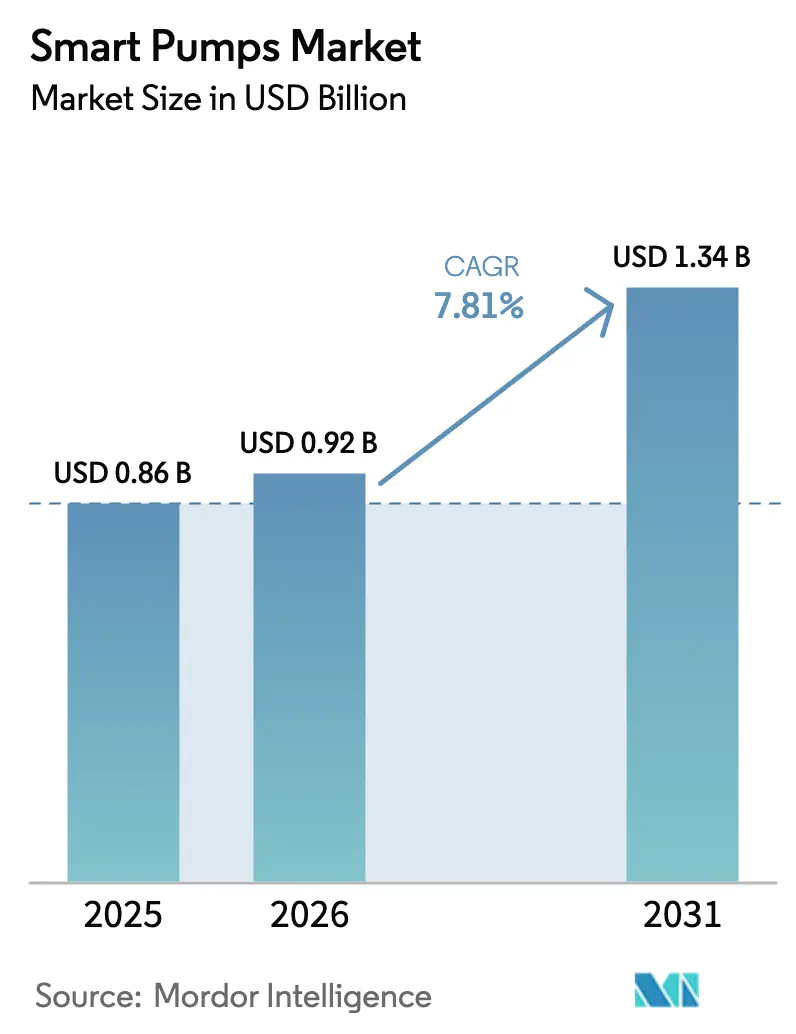

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Pumpen von Mordor Intelligence

Die Marktgröße für intelligente Pumpen wurde im Jahr 2025 auf USD 0,86 Milliarden geschätzt und soll von USD 0,92 Milliarden im Jahr 2026 auf USD 1,34 Milliarden bis 2031 wachsen, bei einer CAGR von 7,81 % während des Prognosezeitraums (2026–2031). Verschärfte Energieeffizienzvorschriften, die rasche Einführung des industriellen Internets der Dinge und stetige Verbesserungen in der Edge-Analytik erweitern den adressierbaren Markt für vernetzte Pumpenlösungen. Versorgungsunternehmen in Nordamerika verwenden Fördermittel aus dem Infrastructure Investment and Jobs Act für Nachrüstungen mit Frequenzumrichtern, die den Stromverbrauch um 30 %–50 % senken, während asiatische Hersteller Predictive-Maintenance-Funktionen integrieren, um ISO-50001-Zertifizierungsziele zu erfüllen. Der Wettbewerbsdruck steigt, da etablierte Gerätehersteller digitale Zwillingsmodelle und auf maschinellem Lernen basierende Fehlercodes einbetten, um ihre installierten Basen gegen softwarezentrierte Neueinsteiger zu verteidigen. Gleichzeitig treibt die Protokollfragmentierung zwischen Modbus, BACnet und proprietären Feldbus-Standards die Integrationskosten in vielen Bestandsanlagen in die Höhe, was den Bedarf an offenen Architekturansätzen unterstreicht, während sich der Markt für intelligente Pumpen in Richtung plattformgeführter Differenzierung bewegt.

Wichtigste Erkenntnisse des Berichts

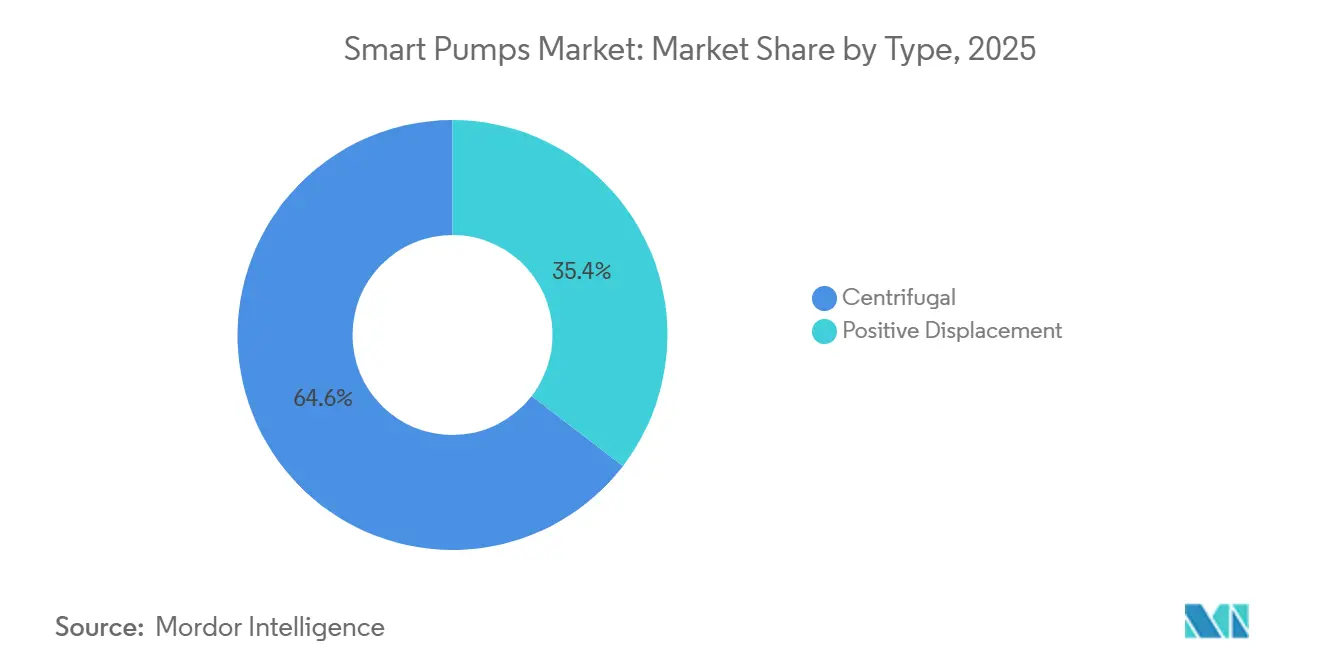

- Nach Typ führten Kreiselpumpenkonfigurationen im Jahr 2025 mit einem Umsatzanteil von 64,56 %, während Verdrängerpumpenvarianten bis 2031 voraussichtlich mit einer CAGR von 8,07 % wachsen werden.

- Nach Konnektivität entfielen im Jahr 2025 53,82 % der Marktgröße für intelligente Pumpen auf kabelgebundene Architekturen, während kabellose Lösungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,03 % wachsen werden.

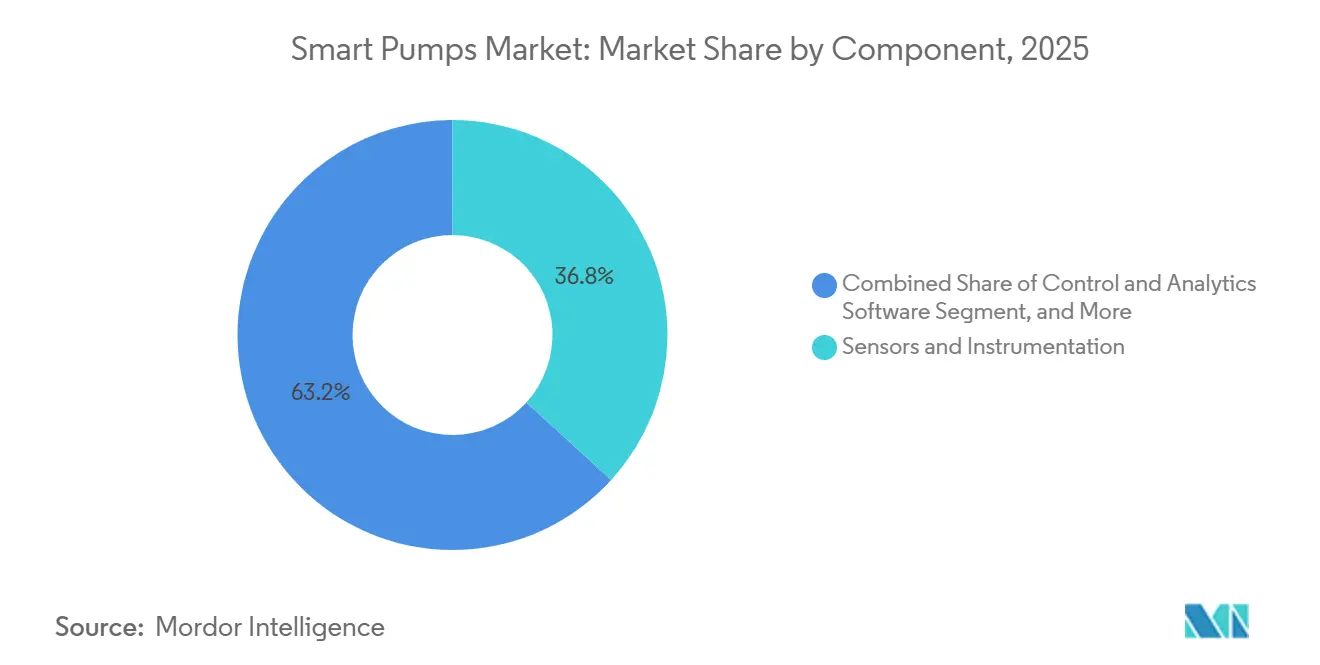

- Nach Komponente entfielen im Jahr 2025 36,77 % der Marktgröße für intelligente Pumpen auf Sensoren und Instrumentierung, wobei Steuerungs- und Analysesoftware bis 2031 voraussichtlich mit einer CAGR von 8,67 % beschleunigen wird.

- Nach Endnutzer entfielen im Jahr 2025 28,91 % der Nachfrage auf Wasser- und Abwasseranwendungen, und pharmazeutische Installationen sollen bis 2031 mit einer CAGR von 9,44 % wachsen.

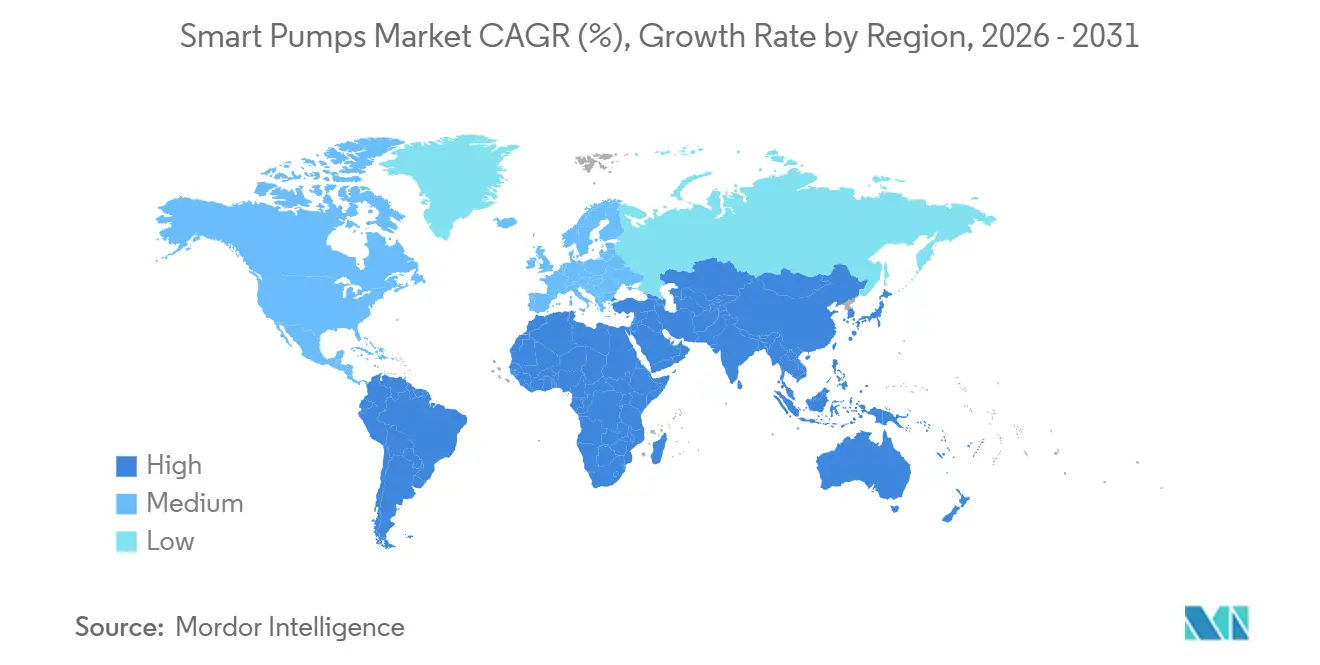

- Nach Geografie entfielen im Jahr 2025 38,26 % des globalen Umsatzes auf den asiatisch-pazifischen Raum, während der Nahe Osten die am schnellsten wachsende Region ist, mit einer erwarteten CAGR von 8,89 % über den Prognosehorizont.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Pumpen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung der Öl- und Gasindustrie | +1.8% | Global, mit Schwerpunkt im Nahen Osten, Nordamerika und asiatisch-pazifischen Offshore-Becken | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von IoT-fähigen Pumpsystemen | +1.6% | Global, angeführt von Versorgungsunternehmen in Nordamerika und Europa, mit Ausweitung auf intelligente Städte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Energieeffizienzvorschriften für Flüssigkeitsförderanlagen | +1.4% | Nordamerika und Europa, mit aufkommenden Vorschriften in China und Indien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Predictive-Maintenance-Programme in Versorgungsunternehmen | +1.2% | Kommunale Wasserversorgung in Nordamerika und Europa, Ausweitung auf industrielle Cluster im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-Analytik für entfernte Wasser- und Abwasseranlagen | +1.0% | Ländliche Infrastruktur im asiatisch-pazifischen Raum, Meerwasserentsalzung im Nahen Osten, ländliche Versorgungsunternehmen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Eingebettete digitale Zwillingsmodelle zur Optimierung der Pumpenleistung | +0.9% | Globale Industriesektoren, frühe Einführung in der Pharmaindustrie und Stromerzeugung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der Öl- und Gasindustrie

Upstream- und Midstream-Betreiber verbinden intelligente Pumpen mit Prozessleitsystemen, sodass Vibrations- und Temperaturanomalien automatische Abschaltungen gemäß den Funktionssicherheitsregeln der IEC 61508 auslösen. Saudi Aramco meldete im Jahr 2025 einen Rückgang der Pumpenausfälle um 22 % gegenüber dem Vorjahr nach dem Einsatz von Predictive Analytics, was Einsparungen von USD 180 Millionen durch vermiedene Ausfallzeiten bedeutete.[1]Saudi Aramco, "Nachhaltigkeitsbericht 2025," saudiaramco.com Drahtlose Sensornetzwerke sind auf unbemannten Plattformen in der Nordsee und im Golf von Mexiko von entscheidender Bedeutung, wo Satelliten-Backhaul die Kosten für Unterwasser-Glasfaserleitungen vermeidet. Lokale Edge-Module verarbeiten nun Mehrphasen-Booster-Daten, sodass Alarme innerhalb von Sekunden die Leitwarten erreichen und den Vorstoß in Richtung vollautomatischer Betrieb in unkonventionellen Schieferfeldern unterstützen.

Zunehmende Einführung von IoT-fähigen Pumpsystemen

Kommunale Versorgungsunternehmen rüsten veraltete Stationen mit Gateways nach, die Durchfluss-, Druck- und Motorstromdaten für Cloud-Algorithmen erfassen, die Ineffizienzen in Echtzeit erkennen. Die WaterSense-Partner der Umweltschutzbehörde der Vereinigten Staaten reduzierten die Pumpenenergieverbrauchsintensität im Jahr 2025 um 18 % und sparten dabei 4,2 Terawattstunden Strom.[2]Umweltschutzbehörde der USA, "WaterSense-Programm Jahresbericht 2025," epa.gov Die iSolutions-Plattform von Grundfos, die auf 15 Millionen Betriebsstunden trainiert wurde, sagt Lagerschäden 6 Wochen im Voraus voraus und gibt Betreibern längere Wartungsfenster. Energiearme Weitverkehrsnetzwerke erweitern nun die Abdeckung auf ländliche Pumpstationen und landwirtschaftliche Bewässerungsanlagen, die zuvor keine Mobilfunkabdeckung hatten, und erweitern die frühe Einführung über Ballungsräume hinaus.

Strenge Energieeffizienzvorschriften für Flüssigkeitsförderanlagen

Regulierungsbehörden drängen auf drehzahlvariable Architekturen sowohl bei Neubauten als auch bei Nachrüstungen. Die Regel des Energieministeriums der Vereinigten Staaten, die im Januar 2025 in Kraft trat, schreibt Mindestenergieleistungsindizes für Frischwasserpumpen mit einer Nennleistung von mehr als 1 PS vor.[3]Energieministerium der USA, "Energieeinsparstandards für Pumpen; Abschließende Regelung," federalregister.gov Die Ökodesign-Änderung der Europäischen Union von 2024 verlangt digitale Produktpässe zur Dokumentation des Energieverbrauchs über die Lebensdauer, während Chinas überarbeitete Effizienzlabels Permanentmagnetmotoren fördern. Facility-Manager vergleichen nun die Betriebskosten über den Lebenszyklus statt den Kaufpreis, was Ausschreibungen zugunsten intelligenter Pumpen mit integrierter Leistungsüberwachung verschiebt.

KI-gestützte Predictive-Maintenance-Programme in Versorgungsunternehmen

Modelle des maschinellen Lernens analysieren zunehmend Vibrationsspektren und hydraulische Kurven, um Reparaturen nur dann zu planen, wenn ein Risiko unmittelbar bevorsteht. Die Analysesuite von Xylem verarbeitete im Jahr 2025 2,3 Milliarden Datenpunkte von Pumpstationen, identifizierte 1.847 Anomalien und sparte USD 42 Millionen an Notfallkosten. Digitale Zwillinge ermöglichen es Versorgungsunternehmen, den Einfluss von Laufradabnutzung auf die Effizienz zu testen, bevor sie Budget für Ersatz bereitstellen. Deutsche Betreiber verlassen sich auf diese Werkzeuge, um das Ziel der Europäischen Union für 2027 von weniger als 15 % nicht abgerechnetem Wasser zu erreichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten für Installation und Nachrüstung | -1.1% | Global, besonders ausgeprägt in Kommunen im asiatisch-pazifischen Raum und Südamerika mit eingeschränkten Kapitalbudgets | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.9% | Kritische Infrastruktur in Nordamerika und Europa, mit Ausweitung auf Industriesektoren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Protokollfragmentierung und mangelnde Interoperabilität | -0.7% | Globale Bestandsanlagen, insbesondere in der Chemie- und Stromerzeugungsbranche | Langfristig (≥ 4 Jahre) |

| Mangel an anwendungsspezifischen KI-Fachkräften für die Pumpendiagnostik | -0.5% | Global, mit Talentkonzentration in Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für Installation und Nachrüstung

Eine einzelne Nachrüstung einer mittelgroßen Station kann USD 50.000 übersteigen, wenn Antriebe, Sensoren und Steuertafeln eingerechnet werden – eine Hürde für finanzschwache Wasserversorgungsunternehmen. Eine Umfrage der American Water Works Association zeigte, dass 63 % der kleinen Versorgungsunternehmen Kapitalmangel als Haupthindernis für die Digitalisierung nannten, trotz prognostizierter Energieeinsparungen von 25 %–40 % über 10 Jahre. Veraltete Stromverteilerschränke benötigen häufig Oberwellenfilter und Drehstromaufrüstungen, was die finanzielle Belastung erhöht. Leistungsverträge und Rückvergütungsprogramme helfen, Lücken zu schließen, doch der Zugang zu konzessionären Finanzierungen bleibt außerhalb Nordamerikas und Europas ungleichmäßig.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Die Verbindung von Pumpen mit dem Internet vergrößert die Angriffsfläche von Betriebstechnologienetzwerken. Die Cybersicherheits- und Infrastruktursicherheitsbehörde der Vereinigten Staaten veröffentlichte im Jahr 2025 den Hinweis ICSA-25-073-01, der Firmware-Schwachstellen hervorhob, die Fernänderungen von Parametern ermöglichen. Die Richtlinie 2.0 über Netz- und Informationssicherheit der Europäischen Union verpflichtet Betreiber wesentlicher Dienste, Risikobewertungen durchzuführen und Vorfälle innerhalb von 24 Stunden zu melden, was den Compliance-Aufwand erhöht. Versorgungsunternehmen setzen nun Netzwerksegmentierung, Verschlüsselung und Mehrfaktorauthentifizierung ein, aber die erhöhte Komplexität kann Beschaffungszyklen verlängern, insbesondere in pharmazeutischen Anlagen, wo Telemetriedaten proprietäre Chargendaten enthalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verdrängerpumpen gewinnen durch Präzisionsdosierung

Kreiselpumpen machten im Jahr 2025 64,56 % des Umsatzes aus, was ihre Dominanz in Hochdurchfluss-Kommunalwasser- und Fernkältekreisläufen unterstreicht. Verdrängerpumpendesigns sollen mit einer CAGR von 8,07 % wachsen und damit den Gesamtmarkt für intelligente Pumpen übertreffen, da Peristaltik- und Membranmodelle die Präzisionsdosierungsanforderungen pharmazeutischer Clean-in-Place-Betriebe erfüllen. Die Integration von Drehmomentsensoren und geschlossenen Regelkreisen ermöglicht es Zahnrad- und Exzenterschneckenpumpen, die Viskositätskompensation selbst anzupassen und dadurch die Chargenvariabilität unter ISO-9001-Programmen zu reduzieren. Magnetgekuppelte Kreiselpumpenplattformen bewältigen nun die Einhaltung von Vorschriften für flüchtige organische Verbindungen, in Übereinstimmung mit den aktualisierten nationalen Emissionsstandards für gefährliche Luftschadstoffe.

Marktgrößengewinne für intelligente Pumpen bei der chemischen Dosierung und Offshore-Injektionsdiensten verstärken den Wandel hin zu Verdrängerpumpenvarianten. Doppelschraubentechnologie hält trotz Druckschwankungen einen konstanten Durchfluss aufrecht, ein wesentlicher Vorteil für unkonventionelle Lagerstätten, die schwereres Rohöl fördern. Umgekehrt bleiben Kreiselpumpen der Standard für Brandschutz und Notkühlsysteme, obwohl drehzahlvariable Jockey-Modelle den Standby-Energieverbrauch reduzieren. Zusammen vertiefen diese Dynamiken die Produktsegmentierung innerhalb des Marktes für intelligente Pumpen.

Nach Konnektivität: Drahtlose Protokolle reifen für entfernte Anlagen

Kabelgebundene Architekturen behielten im Jahr 2025 einen Anteil von 53,82 %, dank deterministischer Modbus-RTU- und PROFIBUS-Verbindungen in Raffinerien und Kraftwerken. Drahtlose Lösungen expandieren jedoch mit einer CAGR von 8,03 % auf der Grundlage von LoRaWAN-, WirelessHART- und ISA100.11a-Zertifizierungen. Private 5G-Netzwerke auf Industriegeländen ermöglichen wartungsunterstützte Augmented-Reality mit geringer Latenz und reduzieren die mittlere Reparaturzeit in Halbleiterfabriken um 40 %.

Overlay-Gateways ermöglichen es Betreibern nun, batteriebetriebene Sensoren in bestehende Kabelstränge einzubinden und so die getätigten Investitionen in Steuerschränke zu erhalten. Marktanteilsgewinne für intelligente Pumpen bei drahtlosen Knoten sind am deutlichsten bei Nachrüstprojekten, wo die Kosten für das Verlegen von Kabelkanälen die Sensorpreise bei weitem übersteigen. Zehnjährige Batterielaufzeit und vibrationssichere Gehäuse unterstützen Installationen auf Offshore-Plattformen und chemischen Skids für harte Einsatzbedingungen. Zeitkritische Netzwerkstandards befassen sich mit Latenzbedenken und ebnen den Weg für drahtlose Notabschaltkreise, die den Sicherheitsstandards der IEC 61511 entsprechen.

Nach Komponente: Software steigt auf, da die Monetarisierung von Analysen zunimmt

Sensoren und Instrumentierung machten im Jahr 2025 36,77 % des Umsatzes aus, angetrieben durch dreiachsige Beschleunigungsmesser, Ultraschall-Durchflussmesser und MEMS-Druckchips, die hochauflösende Datenströme liefern. Steuerungs- und Analysesoftware soll mit einer CAGR von 8,67 % wachsen und einen wachsenden Anteil am Markt für intelligente Pumpen gewinnen, da Anbieter auf Abonnementmodelle umsteigen. Frequenzumrichter auf Basis von Siliziumkarbid-Halbleitern bleiben für die Effizienz entscheidend, aber die Rohstoffisierung verlagert die Margen in Richtung Cloud-Dashboards und digitaler Zwillingsdienste.

Digitale Zwillinge simulieren die Ergebnisse von Laufradkürzungen und Drehzahlmodulationen und ermöglichen es Ingenieuren, Szenarien zu bewerten, bevor neue Hardware gekauft wird. Open-Source-Frameworks und containerisierte Bereitstellungen reduzieren nun die Abhängigkeit von einzelnen Anbietern, und OPC-UA- und MQTT-Schnittstellen bieten Kompatibilität zwischen verschiedenen Herstellern. Infolgedessen entwickelt sich die Branche für intelligente Pumpen in Richtung Plattformökonomie, bei der wiederkehrende Analysegebühren die anfänglichen Hardwaregewinne übersteigen.

Nach Endnutzer: Pharmaindustrie führt das Wachstum aufgrund von Compliance-Anforderungen an

Wasser- und Abwasserversorgungsunternehmen machten im Jahr 2025 28,91 % der Lieferungen aus und profitierten von staatlichen Konjunkturprogrammen, die auf Leckreduzierung und Resilienz abzielen. Pharmazeutische Standorte sollen jedoch bis 2031 mit einer CAGR von 9,44 % wachsen, angetrieben durch Echtzeit-Freigabetests im Rahmen des FDA-Paradigmas Quality by Design. Die geschlossene Regelung von Durchfluss, Druck und Temperatur ist nun unerlässlich, um die Integrität elektronischer Aufzeichnungen gemäß 21 CFR Part 11 zu gewährleisten.

Gebäudeeigentümer rüsten Kaltwasserkreisläufe mit drehzahlvariablen Pumpen nach, um die ASHRAE-90.1-Anforderungen zu erfüllen und LEED-Punkte zu sichern, während Öl- und Gasunternehmen künstliche Förderanlagen digitalisieren, um Methanemissionen gemäß ausstehenden EPA-Vorschriften zu reduzieren. Lebensmittel- und Getränkehersteller verwenden hygienische, nach 3-A zertifizierte intelligente Pumpen, um die Anforderungen von Hazard Analysis and Critical Control Points (HACCP)-Audits zu erfüllen. Zusammen stärken diese Trends eine diversifizierte Nachfragebasis, die eine stetige Expansion des Marktes für intelligente Pumpen unterstützt.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 38,26 % des Umsatzes im Markt für intelligente Pumpen, angetrieben durch Chinas Vorstoß für intelligente Wassernetze, Indiens Jal-Jeevan-Mission und Japans Welle von erdbebensicheren Nachrüstungen. Provinzielle Vorschriften verlangen nun drehzahlvariable Antriebe in kommunalen Pumpstationen, was mehrjährige Auftragsrückstände schafft. Kostengünstige Hersteller aus China und Südkorea integrieren IoT-Module in mittlere Kataloglinien und ermöglichen es lokalen Versorgungsunternehmen, Predictive Maintenance ohne Premiumpreise einzuführen.

Nordamerika profitiert von USD 55 Milliarden, die im Rahmen des Infrastructure Investment and Jobs Act für die Wasserinfrastruktur bereitgestellt werden, sowie von Energieeffizienzstandards des Energieministeriums, die die Einführung drehzahlvariabler Antriebe beschleunigen. Versorgungsunternehmen nutzen Cloud-Analysen, um staatliche Ziele für nicht abgerechnetes Wasser und Klimaneutralitätsverpflichtungen zu erfüllen. Europa folgt dicht dahinter, wobei die Energieeffizienzrichtlinie große Unternehmen verpflichtet, Pumpenbereiche alle vier Jahre zu prüfen, während die Wasserrahmenrichtlinie die Leckreduzierung auf den Agenden der Versorgungsunternehmen hoch hält.

Der Nahe Osten ist das am schnellsten wachsende regionale Cluster mit einer CAGR-Prognose von 8,89 %, dank milliardenschwerer Entsalzungsprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Spezifikationen für Entsalzungsanlagen verlangen nun eine kontinuierliche Zustandsüberwachung, um die Betriebszeit in wasserarmen Wüsten zu maximieren. Südamerika und Afrika stellen kleinere, aber aufkommende Chancen dar, da Bergbau- und ländliche Wasserprogramme solar betriebene, satellitenvernetzte intelligente Pumpen einsetzen, um Lücken in terrestrischen Netzwerken zu überbrücken. Diese regionalen Vektoren unterstützen gemeinsam eine breite geografische Wachstumsbahn für den Markt für intelligente Pumpen.

Wettbewerbslandschaft

Der Markt für intelligente Pumpen ist mäßig fragmentiert: Die fünf größten Anbieter hielten im Jahr 2025 rund 40 % des Umsatzes, was Raum für regionale Herausforderer und rein softwarebasierte Disruptoren lässt. Grundfos, Xylem und Sulzer nutzen große installierte Basen, um Analyseabonnements in Serviceverträge zu bündeln und den Umsatzmix von einmaligen Geräteverkäufen auf wiederkehrende Einnahmen zu verlagern. Patentanmeldungen zeigen eine Hinwendung zu hybriden Steuerungsschemata, die modellbasierte prädiktive Steuerung mit bestärkendem Lernen verbinden und autonome Drehzahlanpassungen ermöglichen, die schwankenden Nachfragekurven folgen.

ABBs Patent von 2025 zur konsensbasierten Koordination paralleler Antriebe beansprucht 12 % Energieeinsparungen in Fernwärmenetzen. Emerson und Siemens haben begonnen, Pumpenmodule in ihre verteilten Steuerungssystemsuiten zu integrieren und so die Beschaffung für Käufer in der Prozessindustrie zu vereinfachen. Kleinere Unternehmen schaffen sich derweil Nischen, indem sie sich auf explosionsgeschützte drahtlose Sensoren und Jahrzehnte-Batterie-Gateways spezialisieren und damit Produktanforderungen in gefährlichen Bereichen erfüllen.

Strategische Partnerschaften zwischen Geräteherstellern und Cloud-Hyperscalern verkürzen Bereitstellungszyklen, indem digitale Zwillinge auf Edge-Knoten mit einer Latenz von unter 100 Millisekunden gehostet werden – eine Anforderung für Notabschaltkreise auf LNG-Zügen. Anbieter, die Telemetriedaten über Flotten verschiedener Hersteller aggregieren und Transfer-Learning-Diagnosen anwenden können, genießen einen Datenskalierungsvorteil, der die Softwareleistung differenziert. Daher werden fortschrittliche Analysefähigkeiten zum primären Wettbewerbshebel im Markt für intelligente Pumpen.

Marktführer für intelligente Pumpen

Grundfos Holding A/S

Xylem Inc.

Sulzer Ltd.

Flowserve Corporation

Wilo SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Xylem erwarb ein europäisches Unternehmen für Hydraulikanalysen, um dessen Modelle des maschinellen Lernens in die Advanced Infrastructure Analytics Suite zu integrieren und die Einnahmen aus Software-as-a-Service-Streams zu erweitern.

- Januar 2026: Grundfos eröffnete ein USD 120 Millionen teures Antriebs- und Steuerungswerk in Pune, Indien, mit einer Kapazität von 500.000 Einheiten pro Jahr.

- Dezember 2025: Sulzer schloss eine Partnerschaft mit einem Hyperscale-Cloud-Anbieter, um seine Plattform für digitale Zwillinge auf Edge-Knoten zu hosten und eine Pumpenoptimierung mit einer Latenz von unter 100 ms für Öl- und Gaskunden zu ermöglichen.

- November 2025: Flowserve sicherte sich einen Auftrag im Wert von USD 85 Millionen für intelligente Kryopumpen und Zustandsüberwachung an einem katarischen LNG-Exportterminal.

Globaler Berichtsumfang des Marktes für intelligente Pumpen

Der Markt für intelligente Pumpen ist segmentiert nach Typ (Kreiselpumpen und Verdrängerpumpen), Konnektivität (kabelgebunden und kabellos), Komponente (Pumpenhardware, Sensoren und Instrumentierung, Frequenzumrichter, Steuerungs- und Analysesoftware), Endnutzer (Gebäudeautomation, Wasser und Abwasser, Öl und Gas, Chemikalien, Stromerzeugung, Lebensmittel und Getränke, Pharmazeutika, sonstige Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Kreiselpumpen |

| Verdrängerpumpen |

| Kabelgebunden |

| Kabellos |

| Pumpenhardware |

| Sensoren und Instrumentierung |

| Frequenzumrichter |

| Steuerungs- und Analysesoftware |

| Gebäudeautomation |

| Wasser und Abwasser |

| Öl und Gas |

| Chemikalien |

| Stromerzeugung |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Kreiselpumpen | ||

| Verdrängerpumpen | |||

| Nach Konnektivität | Kabelgebunden | ||

| Kabellos | |||

| Nach Komponente | Pumpenhardware | ||

| Sensoren und Instrumentierung | |||

| Frequenzumrichter | |||

| Steuerungs- und Analysesoftware | |||

| Nach Endnutzer | Gebäudeautomation | ||

| Wasser und Abwasser | |||

| Öl und Gas | |||

| Chemikalien | |||

| Stromerzeugung | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für intelligente Pumpen bis 2031 erreichen?

Der Markt soll bis 2031 USD 1,34 Milliarden erreichen.

Welcher Pumpentyp wird bis 2031 am schnellsten wachsen?

Verdrängerpumpenmodelle sollen mit einer CAGR von 8,07 % wachsen, angetrieben durch den Bedarf an Präzisionsdosierung in der Pharmaindustrie und hochviskosen chemischen Anwendungen.

Warum investieren Versorgungsunternehmen in intelligente Pumpen?

Versorgungsunternehmen zielen darauf ab, den Energieverbrauch um 30 %–50 % zu senken und Predictive Maintenance zu ermöglichen – Vorteile, die von US-WaterSense-Teilnehmern demonstriert wurden, die im Jahr 2025 4,2 TWh einsparten.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der Nahe Osten soll mit einer CAGR von 8,89 % wachsen, da Entsalzung und Digitalisierung der Öl- und Gasindustrie die Nachfrage beschleunigen.

Wie verändern sich die Softwareeinnahmen im Bereich intelligente Pumpen?

Steuerungs- und Analyseplattformen sollen mit einer CAGR von 8,67 % wachsen und die Wertschöpfung von Hardwareverkäufen auf abonnementbasierte Dienste verlagern.

Was ist das Haupthindernis für die Einführung bei kleineren Versorgungsunternehmen?

Hohe Vorabkosten für Nachrüstungen, die häufig USD 50.000 pro Station übersteigen, bleiben das primäre Hindernis trotz des langfristigen Energieeinsparungspotenzials.

Seite zuletzt aktualisiert am: