Slowakei Solarenergie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

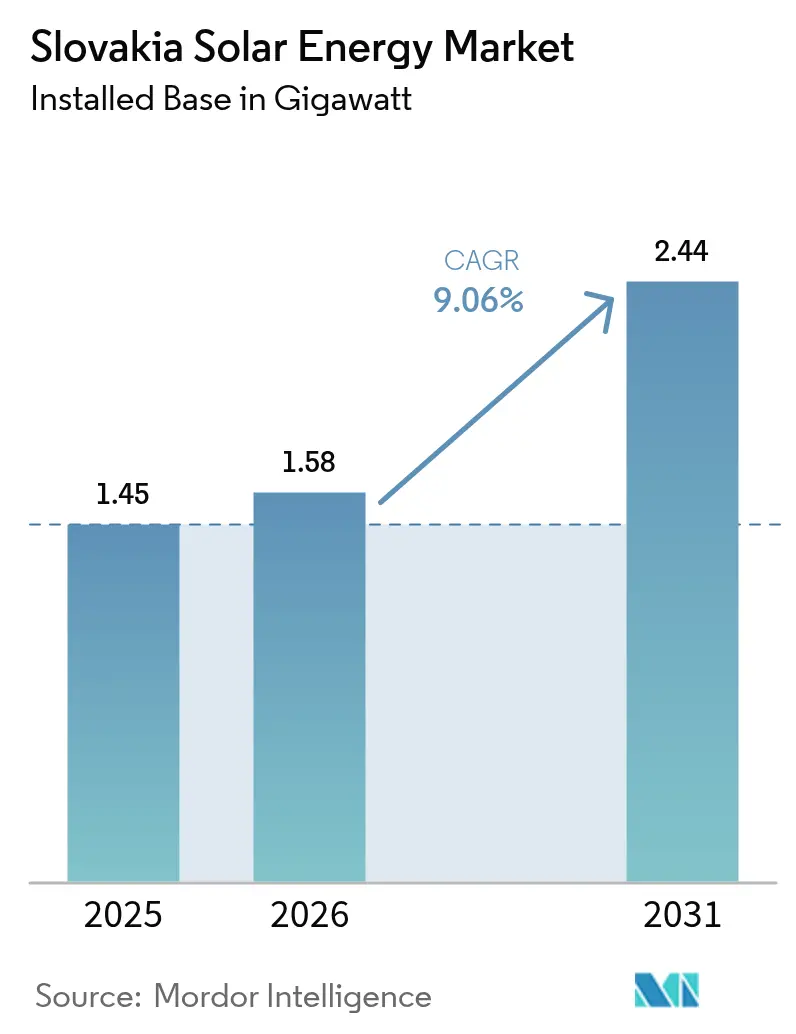

| Marktgröße im Basisjahr (2025) | 1.45 Gigawatt |

| Marktvolumen (2026) | 1.58 Gigawatt |

| Marktvolumen (2031) | 2.44 Gigawatt |

| Wachstumsrate (2026 - 2031) | 9.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Slowakei Solarenergie Marktanalyse von Mordor Intelligence

Die Größe des Slowakei Solarenergie Marktes wird für 2026 auf 1,58 Gigawatt geschätzt, wächst gegenüber dem Wert von 1,45 Gigawatt im Jahr 2025, mit Prognosen für 2031, die 2,44 Gigawatt zeigen, und wächst mit einer CAGR von 9,06 % über den Zeitraum 2026-2031.

Die Dynamik resultiert aus dem raschen Anstieg der Nachfrage im Wohnbereich, der steigenden Nachfrage nach Stromabnahmeverträgen (Power Purchase Agreements) von Unternehmen sowie aus der ausgeweiteten staatlichen Förderung, die zusammen die jährlichen Nettozugänge auf 274 MW im Jahr 2024 getrieben haben.[1]pv Europe, "Mittel- und Osteuropa zunehmend in der solaren Gigawattklasse", pveurope.eu Der Wettbewerbsdruck nimmt zu, da Energetický a průmyslový holding (EPH) die Kontrolle über Slovenské elektrárne übernimmt und die Aktivitäten rund um hybride Solar-plus-Speicher-Projekte sowie Erlöse aus Systemdienstleistungen intensiviert. Negative Großhandelspreise für Strom treten nun mehrere Dutzend Mal pro Jahr auf, verbessern die Arbitrageökonomie für batterieausgerüstete Anlagen und signalisieren den Bedarf an flexiblen Netzlösungen. Der aktualisierte nationale Energie- und Klimaplan (NECP) des Landes erhöht die Ambitionen beim erneuerbaren Strom und führt Differenzvertragsförderungen, flexible Netzanschlussvereinbarungen sowie Regeln zur Stromteilung ein, die gemeinsam den Solarausbau vereinfachen.

Wichtigste Erkenntnisse des Berichts

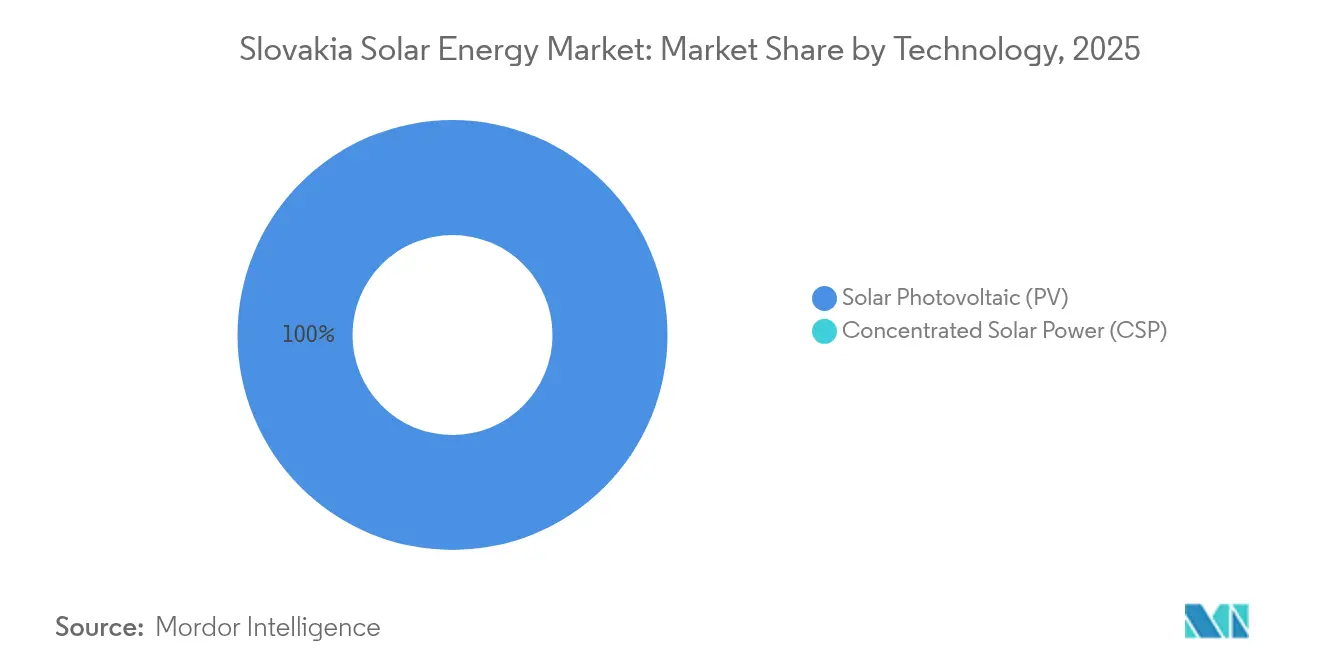

- Nach Technologie erfasste Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am Slowakei Solarenergie Markt.

- Nach Netztyp hielten netzgebundene Systeme im Jahr 2025 einen Anteil von 68,12 % an der Marktgröße des Slowakei Solarenergie Marktes, während netzunabhängige Installationen bis 2031 voraussichtlich mit einer CAGR von 14,33 % wachsen werden.

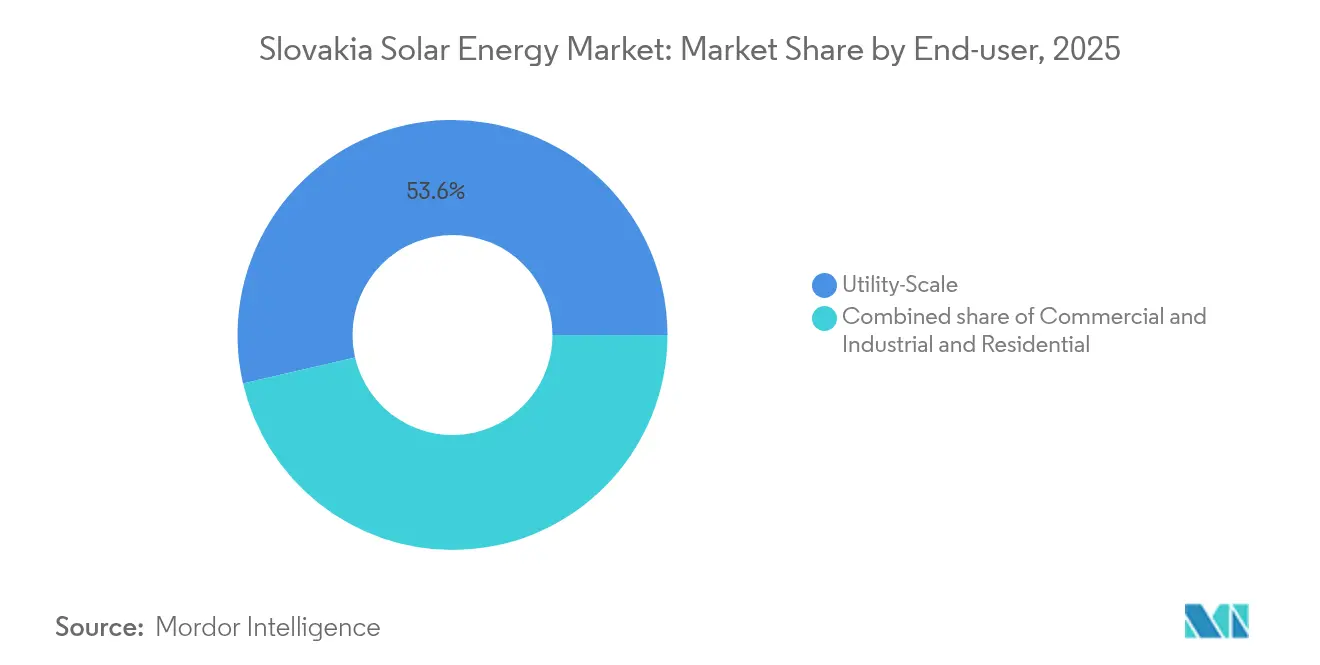

- Nach Endnutzer entfielen auf Projekte im Versorgungsmaßstab im Jahr 2025 ein Marktanteil von 53,62 % am Slowakei Solarenergie Markt, und gewerbliche sowie industrielle Installationen sollen bis 2031 mit einer CAGR von 17,92 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Slowakei Solarenergie Marktes

Treiberanalyse der Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausrichtung am EU-Ziel für erneuerbare Energien 2030 und Anpassungsdruck durch das Fit-for-55-Paket | +2.0% | National, mit frühen Zugewinnen in den Regionen Bratislava, Košice, Žilina | Mittelfristig (2-4 Jahre) |

| Gestehungskosten für Solarstrom im Versorgungsmaßstab unter dem Großhandelspreis-Paritätsniveau seit 2023 | +1.7% | National, konzentriert auf Segmente im Versorgungsmaßstab | Kurzfristig (≤ 2 Jahre) |

| Unternehmensstromabnahmeverträge von Automobil-Erstausrüstern (VW, Kia) treiben die Nachfrage nach umweltfreundlichem Strom | +1.2% | Industriekorridore in der Westslowakei | Mittelfristig (2-4 Jahre) |

| Erlöse aus netzdienlichen Systemdienstleistungen nach der Marktrestrukturierung 2025 erschlossen | +0.8% | Nationale Netzintegrationspunkte | Mittelfristig (2-4 Jahre) |

| Agri-Photovoltaik-Förderpilot für dürregefährdete Regionen ab 2026 | +0.4% | Landwirtschaftliche Gebiete in der Mittel- und Ostslowakei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausrichtung am EU-Ziel für erneuerbare Energien 2030 und Anpassungsdruck durch das Fit-for-55-Paket

EU-Regelungen verpflichten die Slowakei nun dazu, den Anteil erneuerbarer Energien am Stromverbrauch bis 2030 auf 27,3 % zu steigern, gegenüber 17,5 % im Jahr 2022.[2]Europäische Kommission, "Slowakei - Endgültiger aktualisierter NECP 2021-2030", commission.europa.eu Die nationale Umsetzung verläuft plangemäß, und 4,3 Milliarden EUR an kombiniertem öffentlichem und privatem Investment sind für Strom- und Wärmeerzeugungsanlagen vorgesehen. Die bevorstehende Gesetzgebung im Januar 2026 wird Differenzvertragsförderungen, flexible Netzanschlussvereinbarungen sowie Regelungen zur Stromteilung einführen, die gemeinsam den bürokratischen Aufwand für Solarentwickler reduzieren. Gleichzeitig ist der Übertragungsnetzbetreiber SEPS an die europäischen MARI- und PICASSO-Ausgleichsplattformen angebunden, wodurch slowakische Photovoltaik-Flotten Gebote für regionale Erlöse aus Systemdienstleistungen abgeben können. Diese Maßnahmen verbinden regulatorische Sicherheit mit technischem Marktzugang und beschleunigen die Projektpipelines im großen Maßstab in allen Regionen.

Gestehungskosten unter dem Großhandelspreis-Paritätsniveau seit 2023

Solarstrom im Versorgungsmaßstab erreichte 2023 die Netzparität und schlägt nun konsistent die durchschnittlichen Day-Ahead-Preise, wodurch förderungsfreie Investitionen tragfähig werden.[3]Slowakische Agentur für Innovation und Energie, "Výsledky štatistického zisťovania o výrobe elektriny z obnoviteľných zdrojov energie za rok 2024," siea.sk Negative Strompreise traten 2023 90 Mal auf und haben sich bis Mai 2025 auf -202,70 EUR/MWh vertieft, was den Arbitragefall für gleichzeitig errichtete Speicher verschärft. Slovenské elektrárne plant eine 9 MWh Batterie am Wasserkraftwerk Mikšová, um die Spanne zwischen Spitzen- und Talsohlenpreisen zu nutzen. Steuerliche Änderungen, die ab 2025 wirksam werden, heben die Verbrauchsteuerbefreiung von 10 kW auf 50 kW an und senken die Weichkosten für Kleinerzeuger. Zusammen spornen diese Faktoren neue Marktteilnehmer an, intensivieren den Wettbewerb und verstärken die Kostensenkungstendenzen bei Komponenten.

Unternehmensabnahmeverträge von Automobil-Erstausrüstern

Volkswagen und Kia bilden die Basis einer Automobilfertigung von 1 Million Einheiten, die nun kohlenstoffarmen Strom für die Einhaltung der Scope-2-Vorgaben benötigt und einen neuen Strom langfristiger Stromabnahmeverträge antreibt. Der Geschäftsparkentwickler CTP hat im Rahmen seines Programms "Off-grid 2025" 1,26 MWp Dach-Photovoltaik an Standorten in Bratislava, Trnava und Žilina installiert. Das slowakische Gesetz Nr. 363/2022 hat den Handel mit Herkunftsnachweisen erweitert und die Strukturierung von Stromabnahmeverträgen vereinfacht, sodass Unternehmen 10- bis 15-jährige Energie- und Speicherpakete fest abschließen können. Automobil-Tier-1-Lieferanten replizieren das Modell jetzt und speisen eine zweite Welle von Dach- und Carport-Installationen in den Industriezonen der Westslowakei. Das vorhersehbare Abnahmeprofil, das diese Stromabnahmeverträge bieten, hilft Kreditgebern, die Risikoaufschläge für Freiland-Solarparks zu reduzieren.

Erlösströme aus netzdienlichen Systemdienstleistungen zur Netzausregelung

SEPS ist im Januar 2025 den MARI- und PICASSO-Plattformen beigetreten und hat Frequenzhaltungs- und automatische Wiederherstellungsmärkte für Batterien ab 1 MW geöffnet. Das 2,916 MWh System von FUERGY in Banská Bystrica erzielt Erlöse sowohl aus dem Ausgleich als auch aus der Lastspitzenkappung, wobei eine Amortisationszeit von 3,5 Jahren auch ohne Förderung angegeben wird. SEPS hat inzwischen die verfügbare Anschlusskapazität um 25 % erhöht, was die Wartezeiten verkürzt und mehr Hybridanlagen zur Qualifikation ermöglicht.[4]SEPS, "SEPS an die PICASSO-Plattform angeschlossen", sepsas.sk Aggregatoren bündeln nun Dachanlagen und Batterien zu virtuellen Kraftwerken, die grenzüberschreitend handeln können, was die Erlösoptionen bereichert und die Netzresilienz unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sättigungsgrenze der Aufnahmekapazität auf Verteilernetzebene in der Westslowakei | -1.3% | Verteilernetze in der Westslowakei | Kurzfristig (≤ 2 Jahre) |

| Stop-and-Go-Charakter der Investitionskosten-Förderprogramme (Grüne Haushalte, Modernisierungsfonds) | -0.7% | National, betrifft Wohn- und Gewerbe- und Industriesegmente | Kurzfristig (≤ 2 Jahre) |

| Flächenschutzgesetz für landwirtschaftliche Flächen, das Freiland-Solar über 2 ha einschränkt | -0.5% | National, vorwiegend ländliche und landwirtschaftliche Gebiete | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel bei EPC-Unternehmen, da Installateure in besser bezahlte DACH-Märkte abwandern | -0.4% | National, mit akuten Auswirkungen in der Westslowakei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sättigungsgrenze der Aufnahmekapazität auf Verteilernetzebene in der Westslowakei

Der rasche Ausbau von Gewerbe- und Industrie-Solaranlagen in der Westslowakei bringt einige Leitungen nun nahe an ihre Spannungsgrenzen, was neue Anschlussanfragen verzögert oder ablehnt.[5]Institut für Energiepolitik, "Štúdia integrácie OZE do ES SR," energypolicy.sk Projektträger müssen häufig Transformator-Upgrades finanzieren oder Abregelungsklauseln akzeptieren, was die Investitionskosten erhöht und die Entwicklungszyklen verlängert. Industriecluster in der Nähe von Bratislava und Trnava sind am stärksten betroffen, da Automobil-Erstausrüster und ihre Zulieferer dieselben Umspannwerke belasten. Regulatoren planen ab 2026 flexible Netzanschlussverträge, doch bis dahin besteht das Risiko von Engpässen beim Pipelinewachstum. Entwickler priorisieren daher Brachflächenstandorte mit freier Kapazität oder errichten gleichzeitig Speicher, um die Netzauswirkungsbewertungen zu verbessern. Die Einschränkung verlangsamt die Dynamik im Versorgungsmaßstab, steigert jedoch gleichzeitig die Nachfrage nach verbrauchernahen und netzunabhängigen Systemen.

Stop-and-Go-Charakter der Investitionskosten-Förderprogramme

Wohngebäude- und Kleingewerbe-Installateure sind auf Zuschüsse wie "Zelená domácnostiam" angewiesen, doch die Jahresbudgets sind häufig schon in der Jahresmitte ausgeschöpft, was die Auftragsbücher für Monate einfriert. Das Programm "Grün für Unternehmen" folgt einem Ausschreibungsfenstermodell, das Nachfragesprünge auslöst, gefolgt von Flauten, was die Lieferkettenplanung untergräbt. Mittel aus dem Modernisierungsfonds müssen die Prüfungen der Europäischen Investitionsbank durchlaufen, was zu weiteren Verwaltungsverzögerungen führt. Erfahrene EPC-Teams wandern nach Deutschland und Österreich ab, wo die Förderung stabiler ist, was inländische Projekte unterbesetzt lässt und die Löhne in die Höhe treibt. Bis stabilere Anreizkalender eingeführt werden, bleibt die Nachfrage im kleinen Maßstab anfällig für politische An-Aus-Zyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarphotovoltaik behauptet die vollständige Marktführerschaft

Solarphotovoltaik-Installationen halten im Jahr 2025 100 % des slowakischen Solarenergie Marktes, da kein Raum für konzentrierte Solarenergie besteht, weil die Einstrahlungsbedingungen Flachplattenmodule bevorzugen. Das Segment expandierte von 573 MW im Jahr 2022 auf mehr als 1,11 GW bis 2024, ein Wachstumspfad, der sich bis 2031 mit einer CAGR von etwa 9,05 % fortsetzen dürfte. Slowakische Haushalte profitieren nun von Verbrauchsteuerbefreiungen bis zu 50 kW, was die Dachmontage-Akzeptanz beschleunigt und Energiegemeinschaftsprojekte fördert, die Erzeugung und Speicherung bündeln. Parallel dazu wechseln große Entwickler von Einspeisevergütungen zu auktionsindexierten Boni, was die Preisfindung verbessert und mit den EU-Beihilferegeln in Einklang steht.

Komponenteninnovation bildet das Fundament der Dynamik des Segments. Photon Energy hat Solinteg-Hybridwechselrichter eingeführt, die ausdrücklich für slowakische Netzcodes zertifiziert sind und eine einfache Batterieintegration unterstützen. Gebäudeintegrierte Optionen wie das Solar Full Roof von HybridHouse gewinnen für städtische Sanierungen, wo Flächen begrenzt sind, an Attraktivität. Der einheimische Hersteller VONSCH liefert hocheffiziente Wechselrichter, die auf netzunabhängige Bergbau- und Industrienischen zugeschnitten sind, und erweitert damit die heimische Wertschöpfung. Diese Diversifizierung stärkt die Widerstandsfähigkeit gegenüber Importengpässen und positioniert slowakische Unternehmen innerhalb regionaler Lieferketten.

Nach Netztyp: Dominanz netzgebundener Systeme sieht sich einer schnell wachsenden netzunabhängigen Nische gegenüber

Netzgebundene Anlagen erfassten im Jahr 2025 68,12 % der Marktgröße des Slowakei Solarenergie Marktes aufgrund der prioritären Einspeisung, Nettomessrechte und des Zugangs zu Erlösen aus Systemdienstleistungen. Die Integration mit MARI und PICASSO ermöglicht es Betreibern, Flexibilität grenzüberschreitend zu handeln und Erlöse über den einfachen Energieverkauf hinaus zu erzielen. Dennoch fördern Engpässe bei der Aufnahmekapazität in der Westslowakei und das Abregelungsrisiko hybride Designs, die Speicher oder bidirektionale Elektrofahrzeug-Ladestationen integrieren, um die Einspeisungsprofile zu glätten.

Netzunabhängige Systeme sind zwar noch eine Minderheit, aber der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 14,33 %. Landwirtschaftliche Betriebe, Bergresorts und abgelegene Industriestandorte setzen auf eigenständige Kits, um Netzanschlussverzögerungen und steigende Leistungspreise zu vermeiden. Rekoser liefert Lithium-Eisenphosphat-Batteriepakete, die für slowakische Temperaturschwankungen optimiert sind, während Megarevo 2,5 MW/2,5 MWh Container bereitstellt, die an der Laststeuerung teilnehmen, sobald Netzanschlusspunkte verfügbar werden. Da die Gesetzgebung flexible Anschlussbedingungen einführt, könnten einige netzunabhängige Anlagen später auf semi-autonomen Status umgerüstet werden und überschüssigen Strom vermarkten, ohne die Eigenversorgung aufzugeben.

Nach Endnutzer: Versorgungsmaßstab führt noch, aber Wachstum im Gewerbe- und Industriebereich übertrifft diesen

Anlagen im Versorgungsmaßstab hielten im Jahr 2025 einen Marktanteil von 53,62 % am slowakischen Solarenergie Markt und profitierten von Skaleneffekten sowie der Fähigkeit, Netz-Upgrade-Kosten zu schultern. Projekte wie der 44,2 MW Solarpark Veľký Blh zeigen, wie die Kombination aus Erlösstapelung, Freihandelsverkäufen, Netzausregelung und grünen Zertifikaten die Finanzierbarkeit unterstützen kann. Das von EPH unterstützte Unternehmen Slovenské elektrárne integriert eine 9 MWh Batterie in Wasserkraftanlagen, um Erlöse aus Systemdienstleistungen zu erzielen, was einen breiteren Trend zur Hybridisierung signalisiert.

Gewerbliche und industrielle Dächer wachsen jedoch am schnellsten mit einer CAGR von 17,92 %, angetrieben von Automobil- und Logistikmietern, die ESG-Ziele verfolgen. Unternehmen wie CTP integrieren Solar, Speicher und Elektrofahrzeug-Laden in schlüsselfertige Energie-als-Dienstleistung-Vereinbarungen, senken die Betriebskosten und verbessern den CO₂-Fußabdruck. Änderungen vom April 2022 erlauben es Prosumenten, bis zu 1.000 MWh pro Jahr einzuspeisen, was die Einnahmensicherheit für größere Fabriken verbessert. Die Nachfrage im Wohnbereich bleibt mit 113,6 MW im Jahr 2024 solide, doch das zukünftige Volumen hängt von stabileren Förderkalendern und einer stärkeren heimischen Installateurkapazität ab.

Geografische Analyse

Die Westslowakei, verankert durch Bratislava, Trnava und Žilina, beherbergt 67,90 % der netzgebundenen Kapazität dank der dichten Industrielast und robusten Übertragungsleitungen. Volkswagen- und Kia-Werke beziehen grünen Strom lokal über langfristige Stromabnahmeverträge, was finanzierbare Einnahmeströme für Entwickler gewährleistet. Dachflächen in Gewerbeparks bieten eine buchstäbliche Plattform für die Expansion, obwohl Verteilernetze nahe der Sättigung einige Projekte zwingen, Batterien hinzuzufügen oder Abregelungsklauseln zu akzeptieren.

Die Mittelslowakei entwickelt sich zu einem neuen Knotenpunkt für Anlagen im Versorgungsmaßstab, wo die Grundstückspreise niedriger sind und die Übertragungskorridore noch über Kapazitätsreserven verfügen. Košice und umliegende Bezirke ziehen Hersteller von Energiespeichersystemen wie INO-HUB an, deren 5,5 Millionen EUR teure Batterieanlage in Kysucké Nové Mesto regionale Hybridprojekte unterstützen und 90 qualifizierte Arbeitsplätze schaffen wird. Staatliche Pläne für einen Agri-Photovoltaik-Pilot in dürregefährdeten nördlichen Landkreisen fügen eine zukünftige Nachfrageschicht hinzu, die Ernährungssicherheit und Energiediversifizierung verbindet.

Die Ostslowakei, obwohl beim installierten Leistungsvolumen noch rückständig, verfügt über ungenutztes Sonnenpotenzial und unterstützende kommunale Richtlinien, die auf die Schaffung von Arbeitsplätzen abzielen. Lokale Behörden werben um Investoren mit beschleunigten Genehmigungsverfahren auf Brachflächen, die von der Schwerindustrie hinterlassen wurden, was Landnutzungskonflikte minimiert und Entwicklungszyklen verkürzt. Netzunabhängige Anlagen, die mit Tourismuslodges und Forststandorten verbunden sind, zeigen vielversprechende Anfänge, insbesondere wo Mikronetze kritische Dienste bei Winterstürmen absichern können. Geplante Übertragungsausbauten für 2027 werden neue 110-kV-Knoten mit Ungarn und Polen verbinden und die grenzüberschreitenden Handelsmöglichkeiten für künftige Photovoltaik-Parks erweitern.

Wettbewerbslandschaft

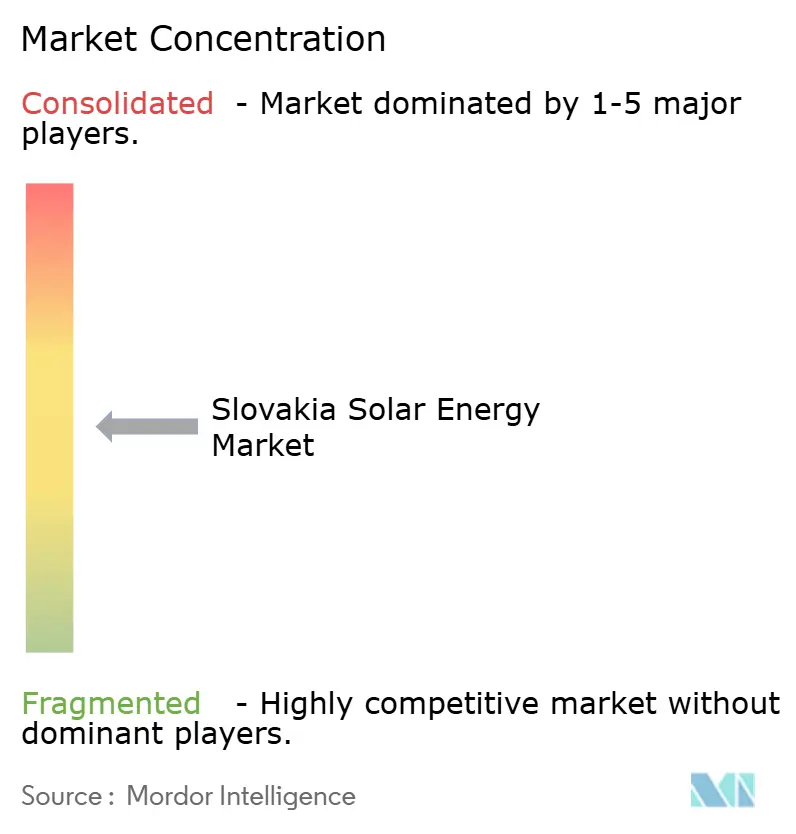

Der slowakische Solarenergie Markt weist eine moderate Konzentration auf, wobei die fünf größten Entwickler und EPC-Unternehmen schätzungsweise knapp über 50 % der aktiven Kapazität besitzen. Die Übertragung von Slovenské elektrárne in das Portfolio von EPH verleiht dem Unternehmen finanzielle Stärke und Hybrid-Energie-Kompetenz aus seinem europäischen Netzwerk von 70 Unternehmen. Photon Energy beschleunigt die Komponentenlokalisierung durch Partnerschaften mit der Wechselrichtermarke Solinteg und sichert sich sowohl Lieferketteneinsparungen als auch Vorteile im Bereich des geistigen Eigentums.

Der Spezialist für intelligente Speichersysteme FUERGY demonstriert den Wert softwaregesteuerter Anlagen; seine Anlage in Banská Bystrica kombiniert Frequenzhaltungsentgelte mit dem Photovoltaik-Eigenverbrauch und erzielt eine schnelle Amortisation ohne Subventionen. Der einheimische Wechselrichterhersteller VONSCH bedient Nischen im netzunabhängigen Bereich und im Bergbau und trägt zur Verankerung eines lokalen Versorgungsökosystems bei. Ausländische Marktteilnehmer wie Janom Investments nutzen slowakisches Ingenieurstalent für regionale Skalierung und unterstreichen die Wettbewerbsfähigkeit der Arbeitskräfte trotz Abwanderung.

Die Strategie dreht sich nun um hybride Architektur, die Bereitschaft für Systemdienstleistungen und digitalen Anlagenbetrieb sowie die Anlagenwartung. Entwickler, die gebündelte Solar-Speicher-Elektrofahrzeug-Pakete anbieten oder an grenzüberschreitenden Ausgleichspools teilnehmen können, sichern sich Preismacht. Währenddessen investieren EPC-Unternehmen in vorgefertigte Montagesysteme und drohnenbasierte Inspektionen, um den Arbeitsstundenaufwand zu reduzieren und mit dem Fachkräftemangel umzugehen. Da Agri-Photovoltaik-Piloten kurz vor dem Start stehen, sind multidisziplinäre Teams, die Gartenbau-, Leistungselektronik- und Finanzierungskompetenzen vereinen, in der Lage, First-Mover-Vorteile zu erzielen.

Führende Unternehmen der Slowakei Solarenergie Branche

Slovenské elektrárne, A.S.

Západoslovenská energetika (ZSE)

Axpo Holding AG

CEZ Group - Slovak unit

Green Energy SK s.r.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Europäische Kommission genehmigte die Übernahme von Slovenské elektrárne durch EPH, wodurch 70 % der Stromerzeugung unter neue Eigentümerschaft kamen.

- November 2024: Die Slowakei wird an die europäischen MARI- und PICASSO-Ausgleichsplattformen angebunden und erweitert damit die Erlösoptionen für hybride Solar-plus-Speicher-Projekte.

- September 2024: Die Verbrauchsteuerbefreiungsschwelle für Kleinerzeuger wurde auf 50 kW angehoben, was die Weichkosten für Dachanlagen senkt.

- Februar 2024: FUERGY nahm eine 2,916 MWh Batterie in Banská Bystrica in Betrieb, das erste slowakische Batteriespeichersystem, das für sowohl Frequenzhaltungs- als auch Wiederherstellungsmärkte zertifiziert ist.

Berichtsumfang des Slowakei Solarenergie Marktes

Der Bericht zum slowakischen Solarenergie Markt umfasst:

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohngebäude |

| Solarmodule/Solarplatten |

| Wechselrichter (String-, Zentral-, Mikro-Wechselrichter) |

| Montage- und Nachführungssysteme |

| Systemperipherie und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohngebäude | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Solarplatten |

| Wechselrichter (String-, Zentral-, Mikro-Wechselrichter) | |

| Montage- und Nachführungssysteme | |

| Systemperipherie und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Slowakei Solarenergie Markt im Jahr 2026?

Die installierte Kapazität wird im Jahr 2026 1,58 GW erreichen.

Wie hoch ist die erwartete Wachstumsrate für slowakischen Solarstrom bis 2031?

Die Kapazität soll mit einer CAGR von 9,06 % wachsen und bis 2031 2,44 GW erreichen, was die offiziellen Ziele des Landes übertrifft.

Welches Kundensegment wächst am schnellsten?

Gewerbliche und industrielle Dächer sollen mit einer CAGR von 17,92 % wachsen, da Automobil- und Logistikunternehmen langfristige Stromabnahmeverträge abschließen.

Warum werden Batterien für neue Projekte unverzichtbar?

Negative Strompreise und die Teilnahme von SEPS an europäischen Ausgleichsmärkten ermöglichen es Batterien, sowohl aus Arbitrage als auch aus Systemdienstleistungsgebühren Erlöse zu erzielen.

Welche regulatorischen Änderungen werden nach 2025 am bedeutendsten sein?

Differenzvertragsförderungen, flexible Netzanschlussvereinbarungen und Regelungen zur Stromteilung, die für Januar 2026 geplant sind, werden das Genehmigungsverfahren vereinfachen und das Projektrisiko senken.

Wo sind die Netzengpässe am gravierendsten?

Die Verteilernetze in der Westslowakei rund um Bratislava und Trnava sehen sich den engsten Grenzen bei der Aufnahmekapazität gegenüber, was neue Anschlüsse bis zum Abschluss der Erweiterungen verlangsamt.

Seite zuletzt aktualisiert am: