Marktgröße und Marktanteil der erneuerbaren Energien in der Slowakei

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

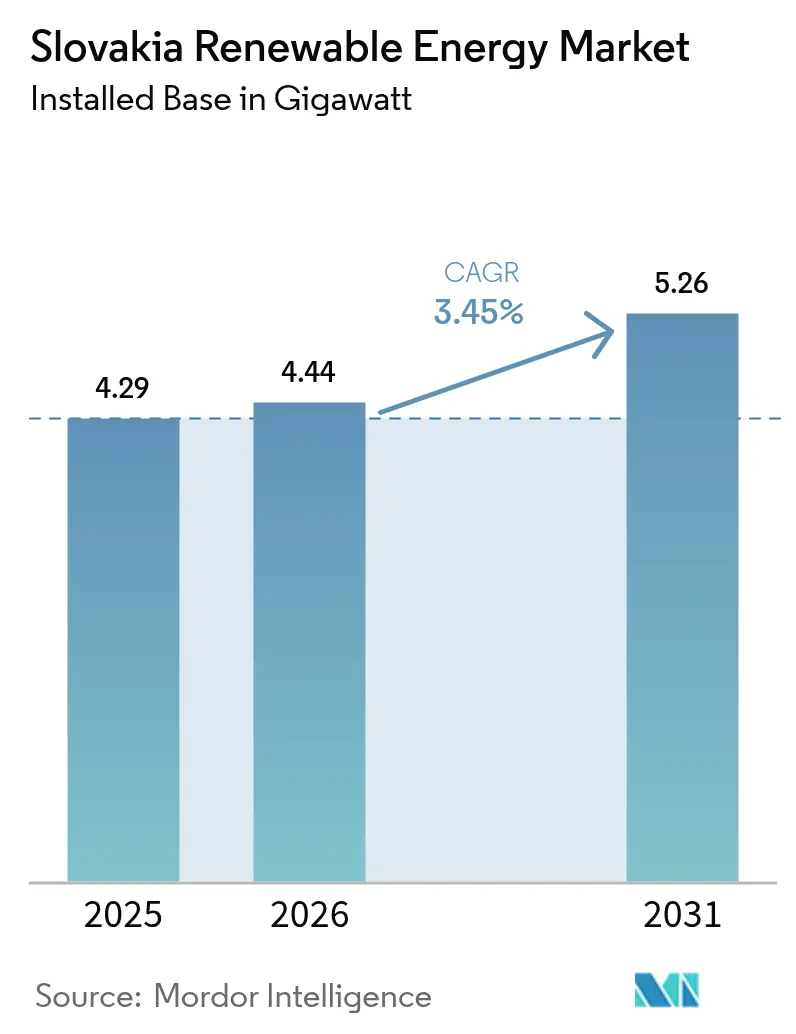

| Marktgröße im Basisjahr (2025) | 4.29 Gigawatt |

| Marktvolumen (2026) | 4.44 Gigawatt |

| Marktvolumen (2031) | 5.26 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in der Slowakei durch Mordor Intelligence

Die Marktgröße für erneuerbare Energien in der Slowakei wird im Jahr 2026 auf 4,44 Gigawatt geschätzt, ausgehend von einem Wert von 4,29 Gigawatt im Jahr 2025, mit Prognosen von 5,26 Gigawatt bis 2031, was einem Wachstum mit einer CAGR von 3,45 % über den Zeitraum 2026-2031 entspricht.

Der Schwung ergibt sich aus den Anforderungen der EU-Fit-für-55- und der Richtlinie über erneuerbare Energien (RED III) zur Einhaltung von Vorschriften, steigenden klimabezogenen Finanzierungsströmen und strategischen Netzausbauten, die historische Engpässe bei der Netzanbindung beseitigen. Das moderate, aber stetige Wachstum des Marktes spiegelt auch Slowakeis einzigartigen Energiemix wider, in dem Kernkraftwerke fast zwei Drittel des inländischen Stroms liefern, was eine \"nukleare Abhängigkeit\"schafft, die den Anteil intermittierender erneuerbarer Energien strukturell begrenzt. Die Wasserkraft nutzt ihre ausgereifte Infrastruktur und die Topographie, um ihre Führungsposition zu behaupten, während die sinkenden Stromgestehungskosten (LCOE) der Photovoltaik (PV) einen neuen Investitionszyklus auslösen und ausländische Technologiepartnerschaften anziehen. Unternehmens-Stromabnahmeverträge (PPAs) beschleunigen sich, da die Schwerindustrie angesichts der Ausweitung der CO₂-Bepreisung Preisstabilität anstrebt, und die kürzlich geänderten Regeln zur Umweltverträglichkeitsprüfung (UVP) verkürzen die Genehmigungsverfahren und signalisieren eine unterstützendere regulatorische Haltung.

Wichtigste Erkenntnisse des Berichts

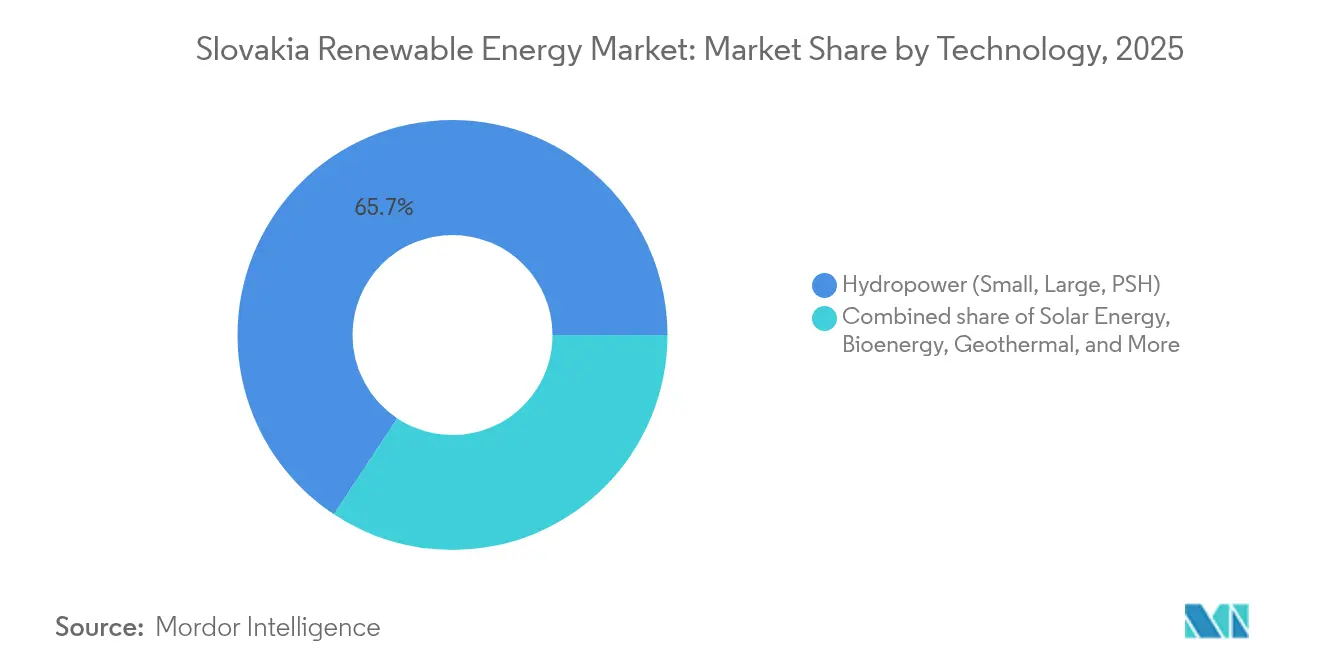

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 65,70 % auf die Wasserkraft am Markt für erneuerbare Energien in der Slowakei, während für die Solarenergie eine CAGR von 8,75 % bis 2031 prognostiziert wird.

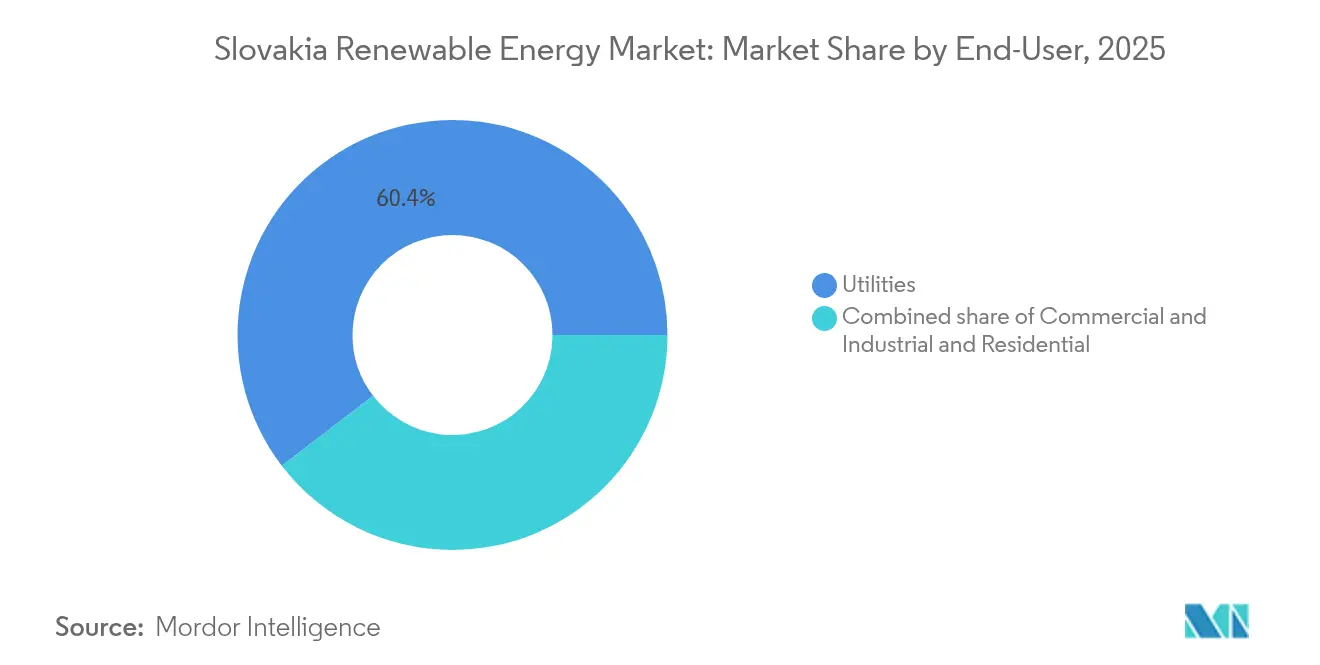

- Nach Endverbraucher entfielen im Jahr 2025 60,40 % der Marktgröße für erneuerbare Energien in der Slowakei auf Versorgungsunternehmen, während für gewerbliche und industrielle Anwendungen zwischen 2026 und 2031 eine CAGR von 7,35 % prognostiziert wird.

- Die im Besitz der Európska energetická a priemyselná Holding befindliche Slovenské elektrárne, EPH und SEPS kontrollierten zusammen im Jahr 2025 rund 57,20 % der installierten Kapazität.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und -einblicke für erneuerbare Energien in der Slowakei

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| EU-Fit-für-55 und RED-III-Konformitätsdruck | +1.2% | EU-weit, konzentriert in der Slowakei | Mittelfristig (2-4 Jahre) |

| Sinkende LCOE von Solar-PV und Onshore-Wind | +0.8% | Global, mit regionalen Vorteilen für die Slowakei | Kurzfristig (≤ 2 Jahre) |

| EU-finanzierte Netzverbindungsaufrüstungen | +0.6% | Mittel- und Osteuropa, Schwerpunkt Slowakei | Langfristig (≥ 4 Jahre) |

| Wachsende Unternehmens-PPAs aus der Schwerindustrie | +0.5% | National, konzentriert in Industrieregionen | Mittelfristig (2-4 Jahre) |

| Aufrüstung von Pumpspeicherkraftwerken für Netzflexibilität | +0.3% | National, Gebirgsregionen | Langfristig (≥ 4 Jahre) |

| Agri-Photovoltaik-Pilotprojekte auf Flurbereinigungsflächen | +0.2% | Ländliche Slowakei, Pilotregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der EU-Fit-für-55- und RED-III-Konformitätsdruck treibt den beschleunigten Ausbau voran

Die Slowakei muss gemäß ihrem aktualisierten nationalen Energie- und Klimaplan den Anteil erneuerbarer Energien bis 2030 auf 23 % des Endenergieverbrauchs steigern - ein Ziel, das knapp hinter den 24 % der Europäischen Kommission und dem REPowerEU-Ziel von 42,5 % zurückbleibt. Die drohende Lücke verstärkt die Projektpipelines, und Vertragsverletzungsverfahren wegen langsamer Genehmigungsverfahren beschleunigten die Überarbeitung des UVP-Gesetzes im Dezember 2024, das die gesetzlichen Fristen verschärft und die Kapazitätsschwellen für vollständige Bewertungen anhebt. Die Ausweitung der CO₂-Bepreisung durch das EU-Emissionshandelssystem (ETS) und der geplante Start des ETS2 für Gebäude und Verkehr im Jahr 2027 werden die Stromnachfrage erhöhen und erneuerbare Energiezubauten anspornen, da saubere Elektrifizierung zum kostengünstigsten Compliance-Weg wird.[1]OECD Economy Surveys, "Bewältigung der Herausforderungen auf dem Wohnungsmarkt in der Slowakischen Republik", oecdecoscope.blog Verwaltungsbußgelder von bis zu 1,6 Millionen EUR stellen einen wirkungsvollen Durchsetzungsmechanismus dar, der die Opportunitätskosten der Nichteinhaltung für Entwickler und Versorgungsunternehmen erhöht und den Schwung am Markt für erneuerbare Energien in der Slowakei verstärkt.

Sinkende LCOE schafft Wettbewerbsvorteil für Solar- und Windtechnologien

Die durchschnittlichen Kosten für Solar-PV im Versorgungsmaßstab fielen im Jahr 2024 auf unter 40 EUR/MWh, was 274 MW an neuer Kapazität ermöglichte - das Dreifache des Jahresdurchschnitts des vorherigen Jahrzehnts, nachdem der Einfrierungsstopp für Netzanschlüsse im Jahr 2021 aufgehoben wurde. Die Absichtserklärung von Sekisui Chemical mit dem Wirtschaftsministerium zur Lokalisierung der Produktion leichter Perowskit-PV unterstreicht das Investorenvertrauen, wobei 10 Milliarden Yen (68 Millionen USD) für eine Pilotanlage eingeplant sind. Die Windenergie gewann wieder an Fahrt, wie 942 MW in der Umweltverträglichkeitsprüfung belegen, obwohl das Genehmigungsverfahren mehrere Behörden umfasst und der Widerstand aus der Bevölkerung anhält.[2]Amt für Veröffentlichungen, "Verordnung (EU) 2022/869 über Leitlinien für die transeuropäische Energieinfrastruktur", eur-lex.europa.eu Da sich die Kostenparität auf Hybridprojekte ausweitet, die PV, Wind und Speicher kombinieren, können Entwickler komplementäre Erzeugungsprofile ausnutzen und Netzausgleichsstrafen moderieren, die die intermittierende Nutzung im Markt für erneuerbare Energien in der Slowakei historisch gedämpft haben.

EU-finanzierte Netzinfrastrukturaufrüstungen ermöglichen regionale Integration

Die Aufnahme der Slowakei in den Nord-Süd-Verbindungskorridor (NSI) Ost priorisiert einen vierten 400-kV-Verbindungsknoten zwischen der Tschechischen Republik und der Slowakei (500 MW) mit geplantem Inbetriebnahmeziel 2035 - eine direkte Reaktion auf aktuelle Engpässe, die die Einspeisung erneuerbarer Energien begrenzen. Der Status als Vorhaben von gemeinsamem Interesse (PCI) beschleunigt das Genehmigungsverfahren und erschließt Zuschüsse der Fazilität \"Connecting Europe\" die bis zu 50 % der förderfähigen Kosten abdecken. Ergänzende Smart-Grid-Programme, ACON mit der Tschechischen Republik und Danube InGrid mit Ungarn, modernisieren die Verteilerautomatisierung und erhöhen die Aufnahmekapazität für dezentrale Erzeugung. Der nationale Übertragungsnetzbetreiber SEPS hat im Jahr 2024 170 MW an zusätzlichen Anschlussrechten für PV und Wind freigegeben, bleibt aber noch hinter dem EU-vorgeschriebenen Benchmark von 70 % verfügbarer grenzüberschreitender Kapazität zurück. Pumpspeicheraufrüstungen bei Čierny Váh verbessern die Aufwärts- und Abwärtsregelungsreserven und bieten die Flexibilität, die zur Integration intermittierender Zubaukapazitäten und zur Aufrechterhaltung der Netzstabilität im Markt für erneuerbare Energien in der Slowakei erforderlich ist.

Unternehmens-Stromabnahmeverträge entstehen aus industriellen Energiesicherheitsbedenken

Die slowakische Schwerindustrie, insbesondere Automobil- und Metallhersteller, intensivierte die Beschaffung erneuerbarer Energien zur Absicherung gegen volatile Großhandelspreise nach der Gaskrise 2022. Versorgungsmaßstäbliche Auktionen wechselten von Einspeisevergütungen zu Einspeiseprämien, was die Vergütung an Marktsignalen ausrichtet und Spielraum für bilaterale PPAs schafft. Grenzüberschreitende virtuelle PPAs, wie die Vereinbarung zwischen T-Mobile Czech Republic und Slovak Telekom, zeigen, wie Unternehmen mehrjährige Preisgestaltung sichern und gleichzeitig verbleibende inländische regulatorische Hürden umgehen. Die Nachfrage wird weiter durch drohende Scope-3-Lieferkettenverpflichtungen unter der EU-Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung angeheizt, die Tier-1-Lieferanten dazu ermutigt, rückverfolgbaren sauberen Strom zu sichern. Die Bankfähigkeit von Geschäften verbessert sich, da Kreditgeber das mit der CO₂-Exposition verbundene Gegenparteirisiko abzinsen, was PPAs als gängigen Abnahmeweg im Markt für erneuerbare Energien in der Slowakei festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Netzengpässe und begrenzte grenzüberschreitende Kapazität | -0.9% | Nationales Netz, grenzüberschreitende Punkte | Mittelfristig (2-4 Jahre) |

| Langwierige Genehmigungsverfahren mit mehreren Behörden | -0.7% | National, alle Projekttypen | Kurzfristig (≤ 2 Jahre) |

| Dünne lokale Komponentenlieferkette | -0.4% | National, konzentriert in westlichen Industrieregionen | Mittelfristig (2-4 Jahre) |

| Ökoaktivismus gegen Kleinwasserkraftprojekte | -0.3% | Regional, Gebirgsgebiete mit sensiblen Ökosystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe schränken die Integration erneuerbarer Energien trotz Infrastrukturinvestitionen ein

Ein kernenergielastiger Erzeugungsmix prägt Netzeinsatzprotokolle, die eine große, stabile Leistungsabgabe bevorzugen und an kritischen Knoten wenig verbleibenden Spielraum für intermittierende Quellen lassen. Obwohl SEPS neue Kapazitäten zugewiesen hat, bleiben Abschnitte des 400-kV-Backbone eingeschränkt, und die von der EU auferlegte 70-%-Regel zur Übertragungskapazitätszuweisung legt Compliance-Risiken offen. Verbindungspunkte mit der Tschechischen Republik (Lanzhot) und der Ukraine (Velké Kapušany) erfahren saisonale Engpässe, die eine Abregelung oder Redispatch der erneuerbaren Energieerzeugung erzwingen und die Einnahmenssicherheit für Projektsponsoren verringern.[3]Taylor Wessing, "Öl- und Gasgesetze und -vorschriften in der Slowakei 2024", ceelegalmatters.com Verteilnetze, die überwiegend von SPP-Distribúcia betrieben werden, erfordern ebenfalls erhebliche Verstärkungen, um bidirektionale Stromflüsse aus Dach-PV und Gemeinschaftsprojekten aufzunehmen. Sofern die Netzdigitalisierung und Kapazitätserweiterungen nicht Schritt halten, wird der Markt für erneuerbare Energien in der Slowakei geringere Wachstumsaussichten haben als es sein politisches Potenzial vermuten lässt.

Mehrbehördliche Genehmigungsverfahren schaffen Unsicherheit bei Entwicklungszeitplänen

Erneuerbare-Energien-Projekte müssen Genehmigungen bei 72 Bezirksämtern mit überlappenden Zuständigkeitsbereichen einholen, was häufig zu doppelten Dokumentenanforderungen und zu Entscheidungszyklen führt, die 30 Monate überschreiten.[4]Marián Bošanský und Marek Mariak, "Umwelt- und Klimawandelgesetze und -vorschriften Slowakei 2025", iclg.com Die UVP-Gesetzänderung vom Dezember 2024 hebt Screening-Schwellenwerte an und schreibt zeitlich begrenzte Konsultationsfenster vor, die praktische Umsetzung bleibt jedoch ungetestet. Einige Sektorgesetze schränken Verwaltungsrechtsbehelfe ein und leiten Beschwerden direkt an Gerichte weiter, was vor einer endgültigen Investitionsentscheidung 6-12 Monate zusätzlich in Anspruch nehmen kann. Die Nicht-Übertragbarkeit bestimmter Lizenzen erschwert Projektfinanzierungsstrukturen, die auf Zweckgesellschaften basieren, und wechselnde kommunale Bebauungspläne führen zu weiterer Unberechenbarkeit. Diese Friktionen erhöhen die Finanzierungskosten und verkleinern die rentable Pipeline, was die ansonsten positive Entwicklung des Marktes für erneuerbare Energien in der Slowakei dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Führungsrolle der Wasserkraft und Beschleunigung der Solarenergie gestalten den Mix neu

Die Wasserkraft repräsentierte im Jahr 2025 65,70 % der erneuerbaren Kapazität innerhalb des Marktanteils für erneuerbare Energien in der Slowakei, indem sie die etablierten Staudämme entlang der Waag und der Donau nutzte. Das Segment profitiert von vorhersehbaren Abflussmustern und bestehender Pumpspeicherkapazität, die auch Systemdienstleistungen bereitstellt. Inkrementelle Erweiterungen sind jedoch weitgehend auf Effizienzverbesserungen und die Modernisierung von Kleinkraftwerken beschränkt. Die Solarenergie verzeichnete ausgehend von einer niedrigeren Basis das stärkste Wachstum, wobei Zubaukapazitäten im Versorgungsmaßstab eine prognostizierte CAGR von 8,75 % bis 2031 antreiben. Diese Beschleunigung positioniert PV dazu, die Dominanz der Wasserkraft zu untergraben und den Markt für erneuerbare Energien in der Slowakei um mehr als 0,58 GW in sechs Jahren zu steigern.

Das Windenergiesegment verfügt über nur 3 MW installierter Kapazität, weist jedoch eine Pipeline von 942 MW in der Prüfungsphase auf, was ein aufgestautes Potenzial signalisiert, sofern Genehmigungshürden abnehmen. Bioenergie schreitet durch Biomethanumrüstungen älterer landwirtschaftlicher Vergärungsanlagen voran, wie die Anlagen von EnviTec in Bierovce und Ožďany zeigen, die netzqualitätsfähiges Gas liefern. Geothermie entwickelt sich zu einer ungenutzten Ressource, wobei das 56,2-Millionen-EUR-Projekt in Košice auf dem Weg ist, bis 2028 30 MWt zu erreichen, unterstützt durch Mittel aus dem Just-Transition-Fonds. Marine erneuerbare Energien sind aufgrund der Binnenlage der Slowakei vom inländischen Ausbau ausgeschlossen, doch lokale Unternehmen beteiligen sich über Horizont-Programme an EU-Meeresenergie-Lieferketten und diversifizieren so Einnahmequellen, ohne die inländischen Erzeugungsgesamtmengen zu beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Versorgungsunternehmen behalten Größenvorteile, während industrielle Abnahme an Bedeutung gewinnt

Versorgungsunternehmen machten im Jahr 2025 60,40 % der Marktgröße für erneuerbare Energien in der Slowakei aus, verankert durch die Flotte von Slovenské elektrárne und die territorialen Verteilungsmonopole von ZSE, SSE und VSE. Ihr Netzzugang, ihre Bilanzkraft und ihre Versorgungspflicht schaffen einen natürlichen Vorteil bei der Teilnahme an Ausschreibungen und der Projektfinanzierung. Dennoch wird für das Gewerbe- und Industriesegment (G&I) eine CAGR von 7,35 % prognostiziert, angetrieben durch Dekarbonisierungsauflagen, die durch die Automobil-, Stahl- und Elektronikindustrie-Lieferketten kaskadieren.

Die Akzeptanz im Wohnbereich hinkt hinterher, da die Stromtarife im Endkundenbereich 3,5-mal höher als Gas auf einer Energieäquivalenzbasis sind, was die Wirtschaftlichkeit von Wärmepumpen trotz großzügiger Gutscheine für grüne Haushalte dämpft. Zuschüsse aus dem Aufbau- und Resilienzplan stellen 528 Millionen EUR für die Renovierung von 30.000 Haushalten bereit, was die Nutzung von Dach-PV und Wärmepumpen potenziell ankurbeln könnte. Mittlerweile ermöglichen virtuelle PPAs multinationalen Telekommunikations- und Technologieunternehmen den grenzüberschreitenden Bezug von erneuerbarem Strom, was neue Wege der Nachfrageaggregation jenseits traditioneller Versorgungsstrukturen aufzeigt und den Wettbewerb im Markt für erneuerbare Energien in der Slowakei intensiviert.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die zentraleuropäische Lage der Slowakei positioniert sie als Transitknotenpunkt im kontinentalen Netz, doch die eigene Integration erneuerbarer Energien wird durch die nuklearlastige Grundlast beeinträchtigt, die die Übertragungskapazität beansprucht. Westliche Regionen, in denen sich Automobilcluster rund um Bratislava und Trnava befinden, treiben die gewerbliche und industrielle Nachfrage nach erneuerbaren Energien durch unternehmerische Dekarbonisierungsziele voran und beherbergen Dach-PV-Wachstum, das durch ausgereifte Verteilnetze unterstützt wird. Wasserkraftanlagen konzentrieren sich entlang der Flüsse, die durch die bergigen Norden- und Mittelzonen verlaufen, wo topographische Gegebenheiten sowohl Laufwasser- als auch Pumpspeicheranlagen ermöglichen und Frequenz und Spannung im Markt für erneuerbare Energien in der Slowakei stabilisieren.

Östliche Bezirke profitieren von EU-Just-Transition-Mitteln, die für die Kohleausstiegsphase und die Diversifizierung der Industrie vorgesehen sind, wie das geothermische Konzessionsgebiet Košice zeigt, das tiefe hydrothermale Reservoire für die Fernwärmeversorgung nutzt. Ländliche südliche Kreise weisen hohe Sonneneinstrahlung und weitläufige landwirtschaftliche Flächen auf, die für Agri-Photovoltaik geeignet sind und mit Pilotprogrammen übereinstimmen, die PV und Anbau gemeinsam lokalisieren. Grenzüberschreitende Verbindungsknoten mit Österreich, Ungarn, Polen und der Tschechischen Republik bieten sowohl Export- als auch Importflexibilität, setzen inländische erneuerbare Energien jedoch auch dem Risiko von Abregelungen aus, wenn Engpassprotokolle die nukleare Einspeisung bevorzugen.

Die nationale Beteiligung am Wasserstoffverbindungskorridor (HI) Ost wird nach 2030 emissionsarme Wasserstoffhandelsrouten erschließen und erneuerbaren Strom durch grüne Moleküle für schwer zu dekarbonisierende Sektoren ergänzen. Die Binnenlage schließt die Küstenressourcennutzung aus, aber slowakische Ingenieurfirmen liefern Komponenten für Gezeiten- und Wellenenergie-Demonstratoren in anderen EU-Staaten und sichern so Nebenwerte, während sie sich auf inländische erneuerbare Energieanlagen konzentrieren. Da regionale Netzkodizes im Rahmen des Europäischen Verbunds der Übertragungsnetzbetreiber für Strom konvergieren, müssen slowakische Netzbetreiber die Anforderungen an Ausgleichsreserven harmonisieren und dadurch die technische Reife des Marktes für erneuerbare Energien in der Slowakei steigern.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert: Slovenské elektrárne stellt 71 % des nationalen Stroms bereit, überwiegend aus Kernkraft, während Wasserkraft, Biomasse und aufkommende Solarkapazitäten die Erzeugung diversifizieren, die Dominanz der Platzhirsche aber noch nicht erschüttern. Regionale Verteiler ZSE (unter E.ON-Kontrolle), SSE und VSE behalten exklusive Versorgungsgebiete bei, die Anschlusszeiten und Tarifstrukturen beeinflussen, welche die Wirtschaftlichkeit von Projekten für erneuerbare Energien prägen. Ausländische Technologiepartnerschaften definieren zunehmend die Wettbewerbsdifferenzierung, wie das Perowskit-PV-Vorhaben von Sekisui Chemical und die Batteriekooperation von InoBat mit Gotion Hi-Tech zeigen, die gemeinsam hochwertige Fertigungskapazitäten lokalisieren.

Nischeninnovatoren erweitern die Landschaft: Solargis liefert granulare Einstrahlungsdaten, die die PV-Standortbestimmung optimieren, während die Geothermie-Werkzeuge von GA Drilling auf Festgesteinsreservoire abzielen und die Kostenkurven bei der Bohrung senken. EU-Förderungen für bedeutende Vorhaben von gemeinsamem europäischem Interesse (IPCEI) senken die Kapitalkostenhürden für erstmalige Einrichtungen und ermöglichen es inländischen Unternehmen, neben den etablierten Akteuren zu skalieren, anstatt auf unüberwindbare Markteintrittsbarrieren zu stoßen. Unternehmens-PPAs verschieben die Verhandlungsmacht zugunsten großer industrieller Abnehmer und ermutigen internationale Versorgungsunternehmen und Händler, in den Markt der Slowakei einzutreten, um die Nachfrage zu bündeln und die Versorgung abzusichern.

Netzmodernisierungsverträge eröffnen neue Einnahmequellen für Anbieter digitaler Lösungen, da SEPS und Verteilernetzbetreiber fortschrittliche Messsysteme und automatisierte Schaltanlagen einsetzen, um EU-Anforderungen an Cybersicherheit und Interoperabilität zu erfüllen. Obwohl die etablierten Akteure strategische Vorteile durch Bestandsanlagen und Kundenstämme behalten, signalisieren technologische Konvergenz, Kapitalzuflüsse und sich entwickelnde Rahmenbedingungen einen schrittweisen Übergang zu einem pluralistischeren und wettbewerbsfähigeren Markt für erneuerbare Energien in der Slowakei.

Marktführer für erneuerbare Energien in der Slowakei

Slovenské elektrárne, A.S.

Axpo Holding AG

ČEZ Slovensko s.r.o.

Západoslovenská energetika (ZSE/E.ON)

GreenWay Infrastructure s.r.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Slowakei verabschiedete UVP-Gesetzänderungen zur Beschleunigung der Genehmigungsverfahren für Projekte im Bereich erneuerbarer Energien, mit Anhebung der Kapazitätsschwellen und Verkürzung der Prüfungszyklen.

- Juni 2025: Premierminister Robert Fico gab bekannt, dass die Slowakei einen zwischenstaatlichen Vertrag mit den USA abschließen will, der den Weg für Westinghouse Electric Company ebnet, eine neue Kernreaktoreinheit am bestehenden Standort Bohunice zu errichten.

- Juni 2024: InoBat begann mit der Batteriezellenfertigung in Voderady und machte die Slowakei zur fünften europäischen Nation mit zertifizierter Zellfertigung.

- Februar 2024: Sekisui Chemical unterzeichnete eine Absichtserklärung zur Erkundung der Perowskit-PV-Fertigung in der Slowakei mit einer geplanten Investition von 10 Milliarden Yen.

Berichtsumfang des Marktes für erneuerbare Energien in der Slowakei

Erneuerbare Energie ist eine Energieform, die aus einer Quelle gewonnen wird, die sich im Laufe der Zeit erneuern kann und bei ihrer Nutzung einen vernachlässigbaren CO₂-Fußabdruck hinterlässt. Zu den erneuerbaren Energiequellen gehören Solar-, Wind-, Geothermie-, Biomasse-, Wasser- und Gezeitenenergie. Erneuerbare Energie wird oft als alternative Energiequelle bezeichnet, da sie eine Alternative zu fossilen Brennstoffen darstellt. Die Marktgröße und Prognosen für das Segment basieren auf der installierten Kapazität (in GW). Der Bericht über den Markt für erneuerbare Energien in der Slowakei umfasst:

| Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energien in der Slowakei im Jahr 2026?

Die installierte erneuerbare Kapazität erreichte im Jahr 2026 4,44 GW, angeführt vom Marktanteil der Wasserkraft von 65,70 %.

Welche CAGR wird für erneuerbare Energien in der Slowakei bis 2031 erwartet?

Die Gesamtkapazität soll mit einer CAGR von 3,45 % wachsen und bis 2031 5,26 GW erreichen.

Welches Segment wächst innerhalb der erneuerbaren Energien in der Slowakei am schnellsten?

Solar-PV soll mit einer CAGR von 8,75 % wachsen, dank sinkender Kosten und verbesserter Genehmigungsverfahren.

Warum gewinnen Unternehmens-PPAs in der Slowakei an Bedeutung?

Die Schwerindustrie sucht langfristige Preisstabilität und Vorteile bei der CO₂-Compliance angesichts der Ausweitung des EU-ETS.

Was begrenzt den Ausbau der Windenergie im großen Maßstab in der Slowakei?

Langwierige Genehmigungsverfahren mit mehreren Behörden und öffentlicher Widerstand hemmen die 942-MW-Projektpipeline.

Wie werden Netzaufrüstungen das Wachstum erneuerbarer Energien beeinflussen?

Neue Verbindungsknoten und Smart-Grid-Projekte schaffen zusätzliche Kapazitätsspielräume und ermöglichen eine stärkere Integration von Solar- und Windenergie.

Seite zuletzt aktualisiert am: