Größe und Marktanteil des österreichischen Marktes für Erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

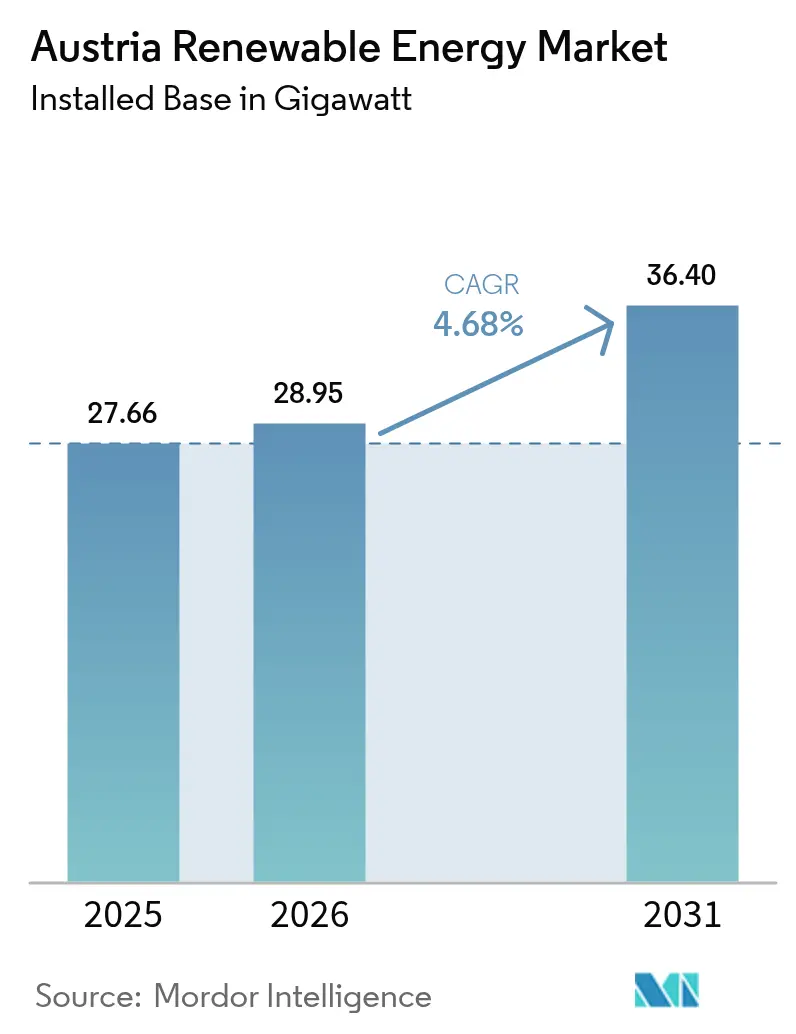

| Marktgröße im Basisjahr (2025) | 27.66 Gigawatt |

| Marktvolumen (2026) | 28.95 Gigawatt |

| Marktvolumen (2031) | 36.4 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Marktes für Erneuerbare Energien von Mordor Intelligence

Die Größe des österreichischen Marktes für Erneuerbare Energien wird voraussichtlich von 27,66 Gigawatt im Jahr 2025 auf 28,95 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,68 % über den Zeitraum 2026-2031 36,4 Gigawatt erreichen.

Schnellere Kapazitätszubauten werden durch das Erneuerbaren-Ausbau-Gesetz, Österreichs Ziel einer 100-prozentigen erneuerbaren Stromversorgung bis 2030 und den weitergehenden Anspruch der Klimaneutralität bis 2040 vorangetrieben. Wasserkraft bleibt das Rückgrat der Stromversorgung und Netzstabilität, während Photovoltaik und Onshore-Windenergie die stärksten Kostensenkungen verzeichnen. Die nationale CO₂-Bepreisung macht fossile Brennstoffe weniger wettbewerbsfähig, öffentliche Finanzierungsinstrumente senken die Finanzierungskosten, und gemeinschaftlich betriebene Projekte vertiefen die Bürgerbeteiligung. Gemeinsam halten diese Kräfte den österreichischen Markt für Erneuerbare Energien trotz Netzüberlastung, Flächenknappheit und Fachkräftemangel auf einem starken Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

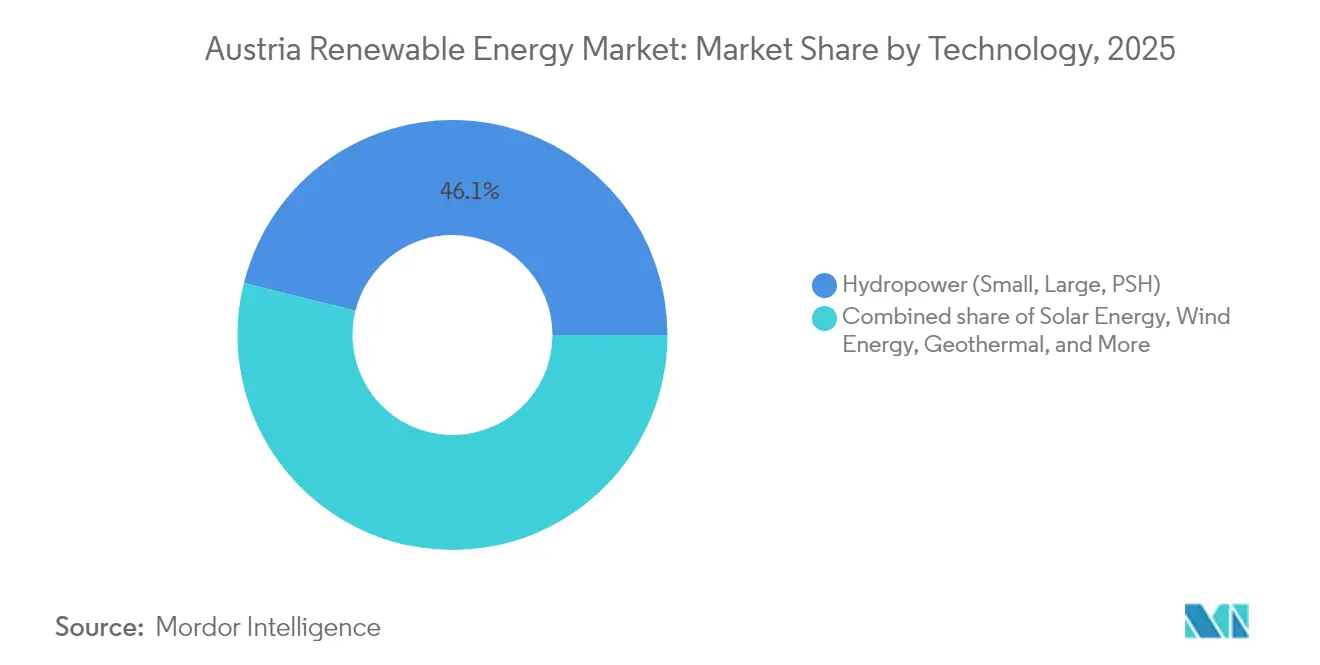

- Nach Technologie führte Wasserkraft den österreichischen Markt für Erneuerbare Energien mit einem Marktanteil von 46,12 % im Jahr 2025 an, während Geothermie bis 2031 voraussichtlich mit einer CAGR von 36,2 % wachsen wird.

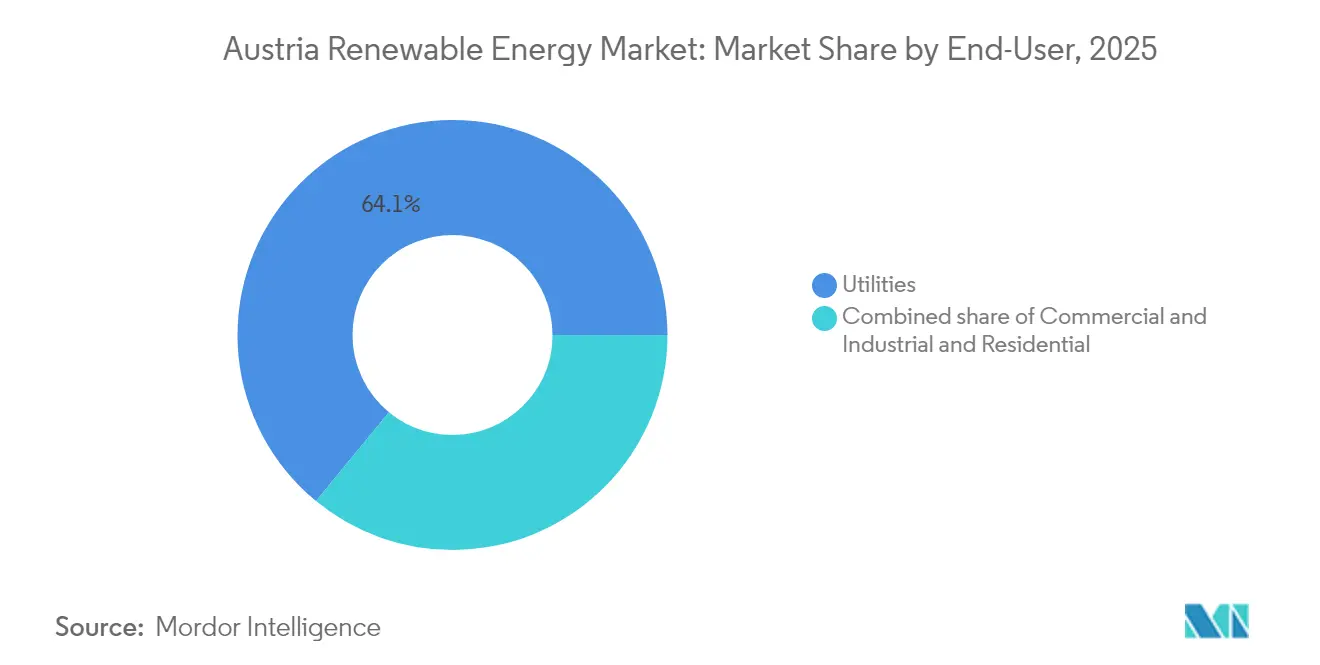

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Marktanteil von 64,05 % am österreichischen Markt für Erneuerbare Energien, während das Privathaussegment mit einer CAGR von 10,1 % bis 2031 zulegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum österreichischen Markt für Erneuerbare Energien

Treiberanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatlich unterstütztes Ziel von 100 % erneuerbarem Strom bis 2030 | +1.8% | National, beschleunigter Ausbau in Wien, Niederösterreich, Burgenland | Mittelfristig (2-4 Jahre) |

| Wasserkraft-gestützte Netzflexibilität zur Integration variabler erneuerbarer Energien | +0.9% | Alpenregionen (Tirol, Salzburg, Kärnten) | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Stromgestehungskosten bei Photovoltaik und Onshore-Windenergie | +1.2% | Niederösterreich, Burgenland, Steiermark | Kurzfristig (≤ 2 Jahre) |

| EU-Emissionshandelssystem und nationale CO₂-Bepreisung erhöhen die Kosten fossiler Brennstoffe | +0.7% | Grenzüberschreitende Märkte mit Deutschland, Italien, Tschechien | Mittelfristig (2-4 Jahre) |

| Mehrwertsteuerfreie Kleinst-Photovoltaik-Anlagen beschleunigen die Dachmontage | +0.6% | National, mit höherer Durchdringung in städtischen Zentren (Wien, Graz, Linz) | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von \"Energiegemeinschaften\"und Peer-to-Peer-Handelsplattformen | +0.5% | National, mit Pilotimplementierungen in ländlichen Gemeinden aller Bundesländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich unterstütztes Ziel von 100 % erneuerbarem Strom bis 2030

Das österreichische Erneuerbaren-Ausbau-Gesetz schreibt zusätzliche 27 TWh vor und weist davon 11 TWh der Photovoltaik, 10 TWh der Windenergie, 5 TWh der Wasserkraft und 1 TWh der Biomasse zu. Die politische Planungssicherheit ermöglichte ein Finanzierungspaket in Höhe von 1,3 Milliarden EUR für die Burgenland Energie Group und zeigt, wie klare Ziele Kapital anziehen. Der ÖNIP stellt 9 Milliarden EUR für den Ausbau des Übertragungsnetzes bis 2034 bereit und beseitigt so Engpässe.[1]Klimaministerium, "ÖNIP Netzinfrastrukturplan", klimaschutzministerium.at Die Zeitpläne sind eng; Österreich wurde im August 2024 zum Nettostromimporteur, was die Dringlichkeit der Lage unterstreicht.

Wasserkraft-gestützte Netzflexibilität zur Integration variabler erneuerbarer Energien

Mehr als 3.000 Wasserkraftwerke mit einer Gesamtleistung von 14,1 GW statten Österreich mit unübertroffener Flexibilität aus. Anlagen wie das 430-MW-Pumpspeicherkraftwerk Reisseck II helfen dabei, die Schwankungen von Wind- und Solarenergie auszugleichen, während der Ausbau der Umspannanlage Kronstorf voraussichtlich bis 2030 eine 220-kV-Schleife einführen wird. Diese Agilität ermöglichte es den Erneuerbaren, im Jahr 2023 87 % des Stroms zu erzeugen - weit über dem EU-Durchschnitt.

Rascher Rückgang der Stromgestehungskosten bei Photovoltaik und Onshore-Windenergie

Solarinstallationen erreichten 2024 2,22 GW, unterstützt durch sinkende Ausrüstungskosten und neue Agrivoltaik-Modelle, die durch ein 80-Millionen-EUR-Darlehen der Europäischen Investitionsbank an die PÜSPÖK Group finanziert wurden. Auch die Wirtschaftlichkeit der Windenergie verbesserte sich, wie das 62-MW-Projekt von WEB Windenergie AG in Niederösterreich belegt, das durch 20,1 Millionen EUR an Mitteln der Europäischen Investitionsbank unterstützt wurde. Technologiefortschritte werden jedoch durch Netzanschlussgebühren und Genehmigungsverzögerungen aufgewogen.

EU-Emissionshandelssystem und nationale CO₂-Bepreisung erhöhen die Kosten fossiler Brennstoffe

Die CO₂-Bepreisung setzt fossile Heizung und Transportmittel unter Druck und beschleunigt die Einführung erneuerbarer Energien. Die Verkaufszahlen von Wärmepumpen stiegen von 31.184 Einheiten im Jahr 2021 auf 49.192 Einheiten im Jahr 2022, als die CO₂-Abgaben griffen. OMV investierte fast 200 Millionen EUR, um 160.000 Tonnen flüssiger Biomasse an seiner Raffinerie in Schwechat zu regenerativem Diesel weiterzuverarbeiten und dabei die CO₂-Emissionen um 360.000 Tonnen pro Jahr zu reduzieren.[2]OMV, "Faktenblatt Bioraffinerie Schwechat", omv.com

Hemmfaktorenanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzüberlastung und langwierige Genehmigungsverfahren | -0.8% | Niederösterreich, Burgenland, Steiermark | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Speicherkapazität zur Aufnahme von Spitzenwerten variabler erneuerbarer Energien | -0.6% | Städtische Lastzentren (Wien, Graz, Linz) | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel bei der Installation und im Betrieb und der Wartung von Anlagen Erneuerbarer Energien | -0.4% | National, mit besonderer Auswirkung in ländlichen Gebieten ohne technische Ausbildungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Speicherkapazität zur Aufnahme von Spitzenwerten variabler erneuerbarer Energien | -0.3% | National, mit auf Gebiete hoher Durchdringung variabler erneuerbarer Energien konzentrierten Netzstabilitätsproblemen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und langwierige Genehmigungsverfahren

Das Redispatch-Volumen könnte sich bis 2040 ohne Koordination versechsfachen, warnt die Europäische Kommission.[3]Europäische Kommission, "Empfehlungen zum NECP für Österreich", ec.europa.eu Seit 2018 begrenzt das Engpassmanagementsystem zwischen Deutschland und Österreich die grenzüberschreitenden Flüsse in Spitzenlastzeiten. Der 9-Milliarden-EUR-Ausbau des ÖNIP wird helfen, obwohl der Abschluss voraussichtlich bis 2034 andauern wird.

Begrenzte Flächenverfügbarkeit für Wind- und Solarenergie im Versorgungsmaßstab

Gebirgiges Gelände und dichte Besiedlung schränken die Verfügbarkeit von Freiflächen ein. Agrivoltaik bietet einen Ausweg, etwa auf den sechs Doppelnutzungsbetrieben der PÜSPÖK Group im Burgenland. Regionale Planungsinstrumente weisen inzwischen zusätzliche Zonen für Erneuerbare aus; ertragstarke Standorte bleiben jedoch knapp und treiben die Projektkosten in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Geothermie führt die nächste Ausbauphase an

Die Geothermiekapazität soll bis 2031 mit einer CAGR von 36,2 % wachsen - die höchste Rate aller Technologien im österreichischen Markt für Erneuerbare Energien - da Tiefbohrungen in Wien und Graz von der Erkundungsphase in den Bau übergehen. Wasserkraft hielt im Jahr 2025 einen Marktanteil von 46,12 % am österreichischen Markt für Erneuerbare Energien und verankert die Frequenzstabilität, während Solar- und Windenergie expandieren. Pumpspeicherzubauten wie das 480-MW-Projekt Limberg III zeigen, wie bestehende Wasserkraftanlagen für langfristige Flexibilität umgenutzt werden. Photovoltaik im Versorgungsmaßstab baute 2024 1,5 GW zu und profitiert nun von Stromgestehungskosten unter 40 EUR pro MWh, während Onshore-Windenergie 400 MW zulegte, mit Kapazitätsfaktoren über 35 % im Burgenland. Bioenergie lieferte 2024 1 TWh, sieht sich jedoch Rohstoffengpässen gegenüber, die weiteres Wachstum begrenzen.

Die Größe des österreichischen Marktes für Erneuerbare Energien allein für Geothermiewärme könnte bis 2031 0,54 GWth überschreiten, sofern die aktuellen Bohrpläne eingehalten werden, und städtischen Fernwärmebetreibern eine Grundlastalternative zu Erdgas bieten. Solaranlagen auf Dächern skalieren weiterhin unter den Mehrwertsteuerbefreiungsregelungen, während Hybrid-Solar-plus-Speicher-Anlagen wie der 50-MW-Standort von Energie AG die Verlagerung hin zu gesicherten erneuerbaren Energiequellen veranschaulichen. Das Repowering von Windenergieanlagen gewinnt an Dynamik, da Betreiber ältere 2-MW-Turbinen durch 4-6-MW-Maschinen an denselben Standorten ersetzen und so die Leistung auf zunehmend knappen Flächen maximieren. Kleine Wasserkraft bleibt durch Umweltauflagen begrenzt, obwohl digitale Turbinen-Retrofits die Effizienz an Laufwasserkraftwerken steigern. Zusammen mindert das diversifizierte Portfolio das Wetterrisiko und hält Österreich auf Kurs, sein Ziel einer 100-prozentigen erneuerbaren Stromversorgung zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Privathaushalts-Prosumer beschleunigen die Einführung

Versorgungsunternehmen hielten im Jahr 2025 einen Marktanteil von 64,05 % am österreichischen Markt für Erneuerbare Energien, doch ihre Dominanz schwindet, da Privathaushalte Dach-Photovoltaik und Batteriespeicher einsetzen. Die Kapazität im Wohnbereich wächst mit einer CAGR von 10,1 % dank mehrwertsteuerfreier Anlagen unter 35 kW und Netzentgeltermäßigungen von bis zu 57 % für lokale Peer-to-Peer-Lieferungen. Von Fronius International GmbH im Jahr 2024 eingeführte Hybrid-Wechselrichter ermöglichen es Prosumern, Einnahmen aus der Frequenzregelung zu erzielen, wodurch sich die Amortisationszeiträume auf unter sieben Jahre verkürzen. Auch Gewerbe- und Industrienutzer expandieren, angeführt von Voestalpine mit einem 200-MW-Windenergie-Stromliefervertrag, der kohlenstoffarmen Strom für die Stahlproduktion sichert.

Obwohl der österreichische Markt für Erneuerbare Energien, der von Versorgungsunternehmen dominiert wird, absolut gesehen voraussichtlich weiter wachsen wird, dürfte sein Anteil bis 2031 unter 60 % sinken, da dezentrale Erzeugung zunimmt. Versorgungsunternehmen reagieren mit Hybridprojekten, die Solar-, Wind- und Speicherlösungen kombinieren, um gesicherte Kapazitäten und Systemdienstleistungen anzubieten. Energiegemeinschafts-Aggregatoren bündeln nun die Leistung mehrerer Dächer, um an Ausgleichsmärkten zu bieten, und verlagern so Einnahmen weg von zentralisierten Anlagen. Gewerbliche Dachflächen hinken aufgrund von Anreizbarrieren hinterher, doch Energie-als-Dienstleistung-Verträge erschließen dieses Segment zunehmend. Die entstehende Kombination aus zentralisierter Wasserkraft und dezentralisierten Solar-, Wind- und Speicheranlagen positioniert Österreich für ein widerstandsfähigeres, verbraucherorientiertes Stromsystem.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Niederösterreich, Burgenland und Oberösterreich vereinen zusammen mehr als die Hälfte der aktuellen Kapazität an Erneuerbaren Energien, geprägt durch ihre flache Topografie, hohe Sonneneinstrahlung und ausgereifte Windressourcen. Allein das Burgenland hat 1,3 Milliarden EUR zur Finanzierung von 700 MW neuer Solar- und Windprojekte gesichert und plant, diesen Betrag bis 2030 zu verdoppeln. Wasserreiche Alpenregionen wie Tirol und Kärnten speisen Überschussstrom in östliche Lastzentren ein; ihre Pumpspeichersysteme puffern die Variabilität ab und stützen den regionalen Handel.

Wien nimmt eine Vorreiterrolle bei urbaner erneuerbarer Energie ein und baut in Aspern eine Geothermieanlage, die bis 2028 20.000 Haushalte mit Wärme versorgen und jährlich 54.000 t CO₂ einsparen soll. Pilotprojekte für Energiegemeinschaften konzentrieren sich hier und verbinden Dach-Photovoltaik, Batteriespeicher und Peer-to-Peer-Plattformen. Der Energiemix Oberösterreichs umfasst 30 % Erneuerbare, angeführt von Biomasse, was dem industriellen Wärmebedarf entspricht und gleichzeitig Solar- und Windziele voranbringt.

Österreichs 9-Milliarden-EUR-ÖNIP-Übertragungsplan modernisiert Ost-West-Korridore und integriert künftige Wasserstoffpipelines, wodurch eine Plattform für grenzüberschreitende Stromflüsse entsteht. Der österreichische Markt für Erneuerbare Energien profitiert davon, wenn die Überlastung nachlässt, obwohl die vollen Vorteile erst nach 2030 eintreten werden.

Wettbewerbslandschaft

Das staatlich mehrheitlich kontrollierte Versorgungsunternehmen VERBUND erwirtschaftete 2023 einen Umsatz von 10,4 Milliarden EUR und besitzt etwa die Hälfte der nationalen Wasserkraft mit dem Ziel der Klimaneutralität bis 2040. EVN AG strebt bis 2030 eine erneuerbare Energieleistung von 3,8 TWh an und baut seine Wind- und Solarflotten aus. OMV AG (Renewables & Geothermal) vollzieht einen Schwenk weg von Kohlenwasserstoffen hin zu Geothermie, Wasserstoff und erneuerbaren Kraftstoffen, wie die Bioraffinerie in Schwechat und ihr Geothermieziel von 4 TWh belegen.

Andritz AG liefert Turbinen und elektromechanische Ausrüstung an Wasserkraftwerke weltweit und nutzt dabei sein österreichisches Ingenieurs-Erbe. Internationale Akteure setzen Mikro-Wechselrichter und Batterien ein, um das Dach-Photovoltaik-Segment im Privatbereich zu erschließen, während Energiegemeinschaftsplattformen traditionelle Einzelhandelsmodelle herausfordern. Reichliche Kreditvergabe der Europäischen Investitionsbank senkt die gewichteten durchschnittlichen Kapitalkosten und verschärft den Projektwettbewerb. Insgesamt weist der österreichische Markt für Erneuerbare Energien eine moderate Konzentration und eine zunehmende technologische Differenzierung auf.

Branchenführer im österreichischen Markt für Erneuerbare Energien

Verbund AG

Wien Energie GmbH

EVN AG

Energie AG Oberösterreich

Engie SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: OMV AG (Renewables & Geothermal) nahm eine 200-Millionen-EUR-Co-Processing-Anlage an der Raffinerie Schwechat in Betrieb, die 160.000 t Biomasse in erneuerbaren Diesel umwandelt.

- März 2025: Baker McKenzie beriet die Burgenland Energie Group bei der Aufnahme von 1,3 Milliarden EUR an erneuerbarer Finanzierung für 700 MW Wind- und Photovoltaik-Projekte, erweiterbar auf 2.000 MW.

- März 2025: Die Bundesregierung gab bekannt, dass die Mehrwertsteuerbefreiung für Photovoltaik-Anlagen zum 1. April 2025 endet und prognostizierte zusätzliche Einnahmen von 175 Millionen EUR.

- November 2024: Die Europäische Investitionsbank vergab 80 Millionen EUR an die PÜSPÖK Group für sechs Agrivoltaik-Betriebe im Burgenland.

Berichtsumfang des österreichischen Marktes für Erneuerbare Energien

Der Umfang des Berichts zum österreichischen Markt für Erneuerbare Energien umfasst:

| Solarenergie (Photovoltaik und Solarthermisches Kraftwerk) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und Solarthermisches Kraftwerk) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der österreichische Markt für Erneuerbare Energien derzeit?

Die installierte Kapazität des österreichischen Marktes für Erneuerbare Energien beträgt 28,95 GW im Jahr 2026 und soll bis 2031 36,4 GW erreichen, was einer CAGR von 4,68 % entspricht.

Wie schnell expandiert die Geothermiekapazität im österreichischen Markt für Erneuerbare Energien?

Tiefengeothermie-Projekte sollen bis 2031 mit einer CAGR von 36,2 % wachsen - die höchste Rate unter allen Technologien.

Welchen Anteil halten Versorgungsunternehmen noch am Ausbau sauberer Energie in Österreich?

Versorgungsunternehmen kontrollierten im Jahr 2025 64,05 % der installierten erneuerbaren Kapazität, obwohl ihr Anteil voraussichtlich sinken wird, da die Segmente Privathaushalte und Gewerbe und Industrie wachsen.

Welche Regionen sind am stärksten von Netzüberlastung betroffen?

Niederösterreich und Burgenland leiden unter den akutesten Übertragungsengpässen, die Redispatch-Kosten von nahezu 200 Millionen EUR jährlich verursachen.

Warum sind Energiegemeinschaften in Österreich wichtig?

Mehr als 1.300 eingetragene Gemeinschaften nutzen Netzentgeltermäßigungen und Peer-to-Peer-Handel, beschleunigen den Ausbau von Dach-Photovoltaik und dezentralisieren die Marktmacht.

Welche Speicherlücke muss Österreich bis 2031 schließen?

Die Österreichische Energieagentur schätzt, dass zusätzliche 3-5 GWh an Kurzzeitspeicher- und bis zu 15 GWh an Langzeitspeicherkapazität erforderlich sein werden, um die steigenden Mengen variabler erneuerbarer Energien zu integrieren.

Welches Hybridprojekt veranschaulicht die Zukunft gesicherter Erneuerbarer Energien in Österreich?

Der 50-MW-Solarpark von Energie AG Oberösterreich, kombiniert mit 10 MWh Batterien und 2024 in Betrieb genommen, zeigt, wie Photovoltaik plus Speicher Frequenzregelungs- und Spitzenlastreduzierungsleistungen erbringen können.

Seite zuletzt aktualisiert am: