Größe und Marktanteil des polnischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

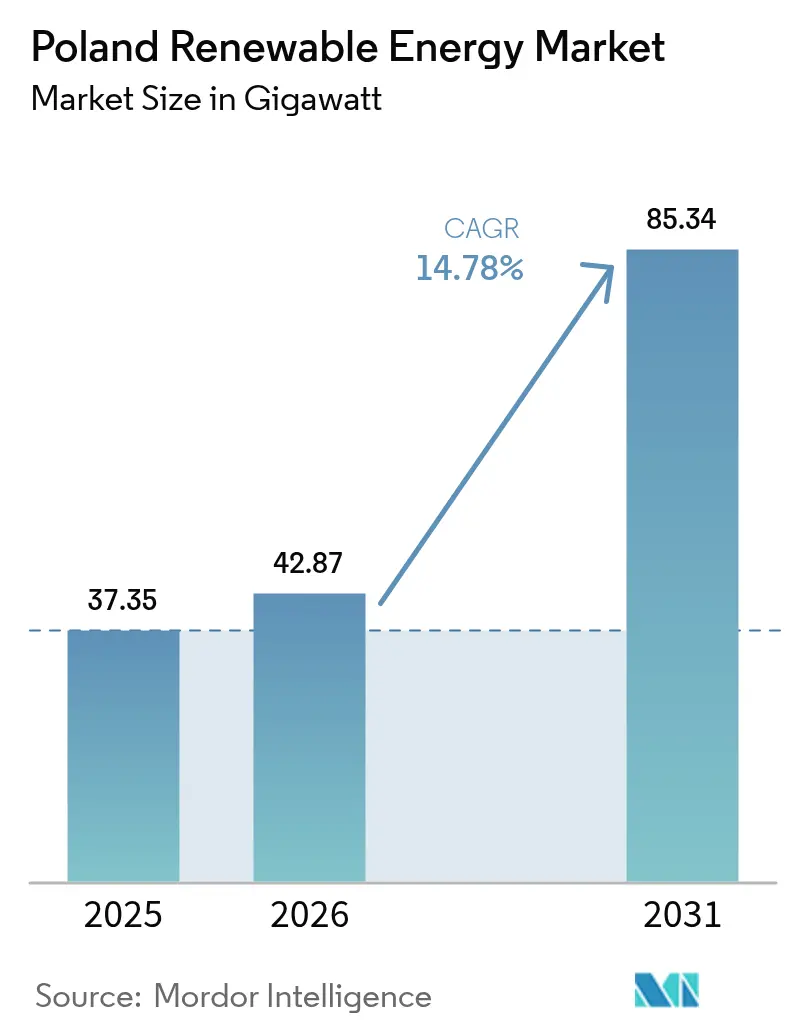

| Marktgröße im Basisjahr (2025) | 37.35 Gigawatt |

| Marktvolumen (2026) | 42.87 Gigawatt |

| Marktvolumen (2031) | 85.34 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.78% CAGR |

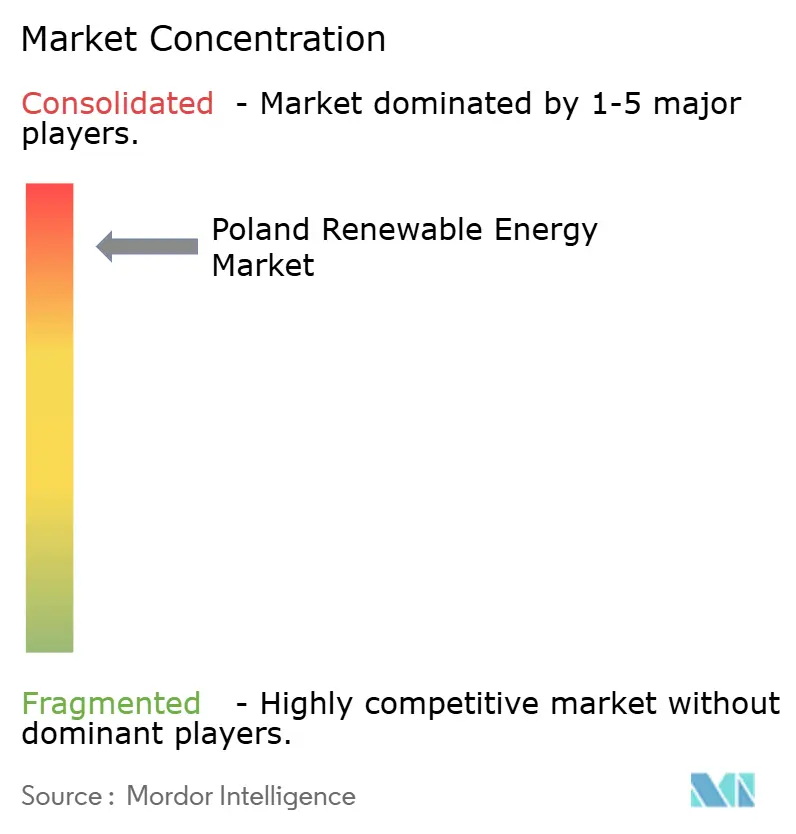

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Marktes für erneuerbare Energien von Mordor Intelligence

Die Größe des polnischen Marktes für erneuerbare Energien im Jahr 2026 wird auf 42,87 Gigawatt geschätzt, ausgehend vom Wert 2025 von 37,35 Gigawatt, mit Prognosen für 2031 von 85,34 Gigawatt, wachsend mit einer CAGR von 14,78 % im Zeitraum 2026-2031.

Dieses anhaltende Wachstum ist in den EU-verbindlichen Zielen im Rahmen der Fit-für-55-Initiative verankert, gestützt durch Polens aktualisierten Nationalen Energie- und Klimaplan (NECP), der einen erneuerbaren Anteil von 56 % an der Stromerzeugung bis 2030 rechtlich vorschreibt. Die Solarphotovoltaik (PV)-Technologie dominiert mit einem Anteil von 60,4 % an der installierten Kapazität im Jahr 2024, begünstigt durch Netzparitätsökonomie und rasch sinkende Modulpreise. Offshore-Wind stellt die nächste Wachstumslokomotive dar und nutzt optimierte maritime Genehmigungsverfahren sowie 50-%-Anforderungen an lokale Wertschöpfung, die globale Turbinenhersteller an die Ostseeküste ziehen. Firmenseitige Stromabnahmeverträge (PPAs) im Schwermindusstriesektor expandieren rapide und signalisieren eine strategische Verlagerung von compliancegetriebenem Einkauf hin zu proaktiver Dekarbonisierung energieintensiver Betriebe. Engpässe im Stromnetz und langwierige Genehmigungszyklen dämpfen jedoch das Aufwärtspotenzial, da Abregelung bereits die Projekterträge schmälert und einige der politikgetriebenen Rückenwinde neutralisiert.

Wesentliche Erkenntnisse des Berichts

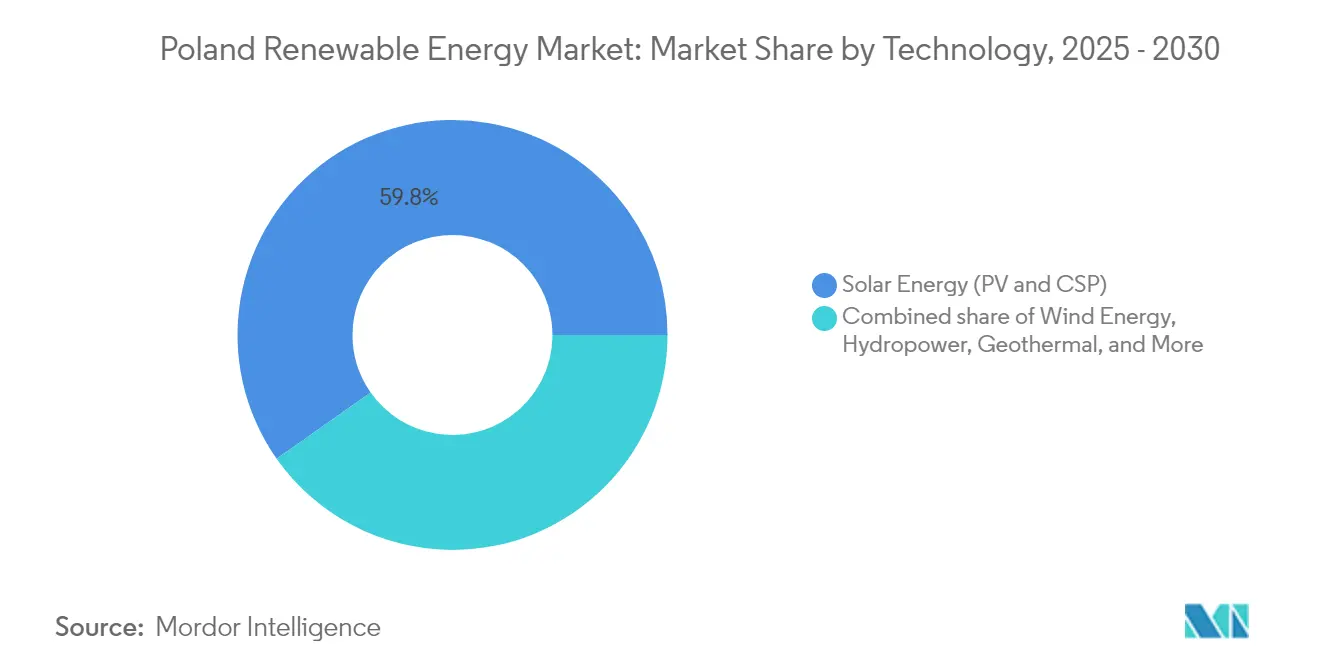

- Nach Technologie hielt Solarenergie im Jahr 2025 einen Marktanteil von 59,75 % am polnischen Markt für erneuerbare Energien, während Geothermieenergie bis 2031 voraussichtlich mit einer CAGR von 41,38 % wachsen wird.

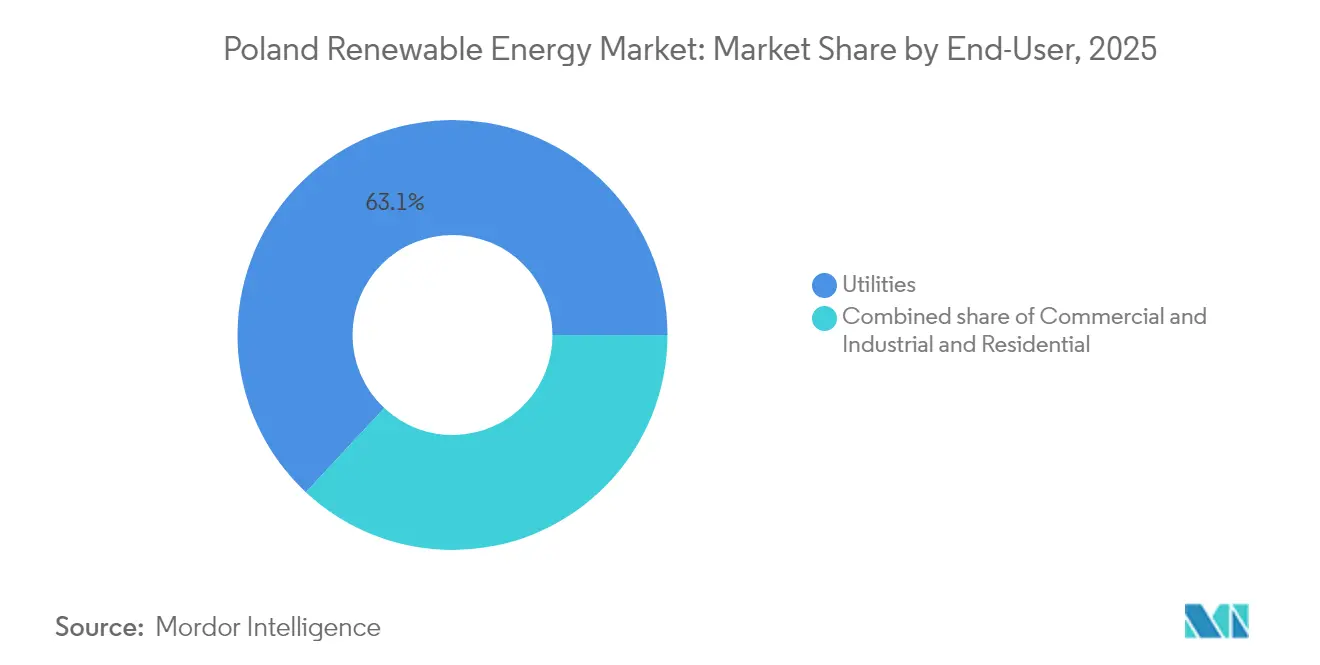

- Nach Endnutzer kontrollierten Versorgungsunternehmen im Jahr 2025 63,05 % der Marktgröße des polnischen Marktes für erneuerbare Energien, während das Gewerbe- und Industriesegment bis 2031 eine CAGR von 17,28 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Marktes für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-2030- und Fit-für-55-bindende Ziele | +3.2% | National, mit grenzüberschreitenden Verbindungen zu Deutschland und Litauen | Langfristig (≥ 4 Jahre) |

| Ausweitung der Differenzvertragsauktionen (CfD) | +2.8% | Pommern, Masowien, Großpolen | Mittelfristig (2-4 Jahre) |

| Rasanter Rückgang der Solarenergie-PV-Kosten bis zur Netzparität | +2.5% | Landesweit, stärkste Auswirkungen in den südlichen und zentralen Regionen | Kurzfristig (≤ 2 Jahre) |

| Anreize für lokale Wertschöpfung bei Offshore-Wind | +1.9% | Küstengebiete der Ostsee | Langfristig (≥ 4 Jahre) |

| Anstieg der Unternehmens-PPAs in der Schwerindustrie | +1.4% | Schlesien, Niederschlesien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-2030- und Fit-für-55-bindende Ziele treiben strukturellen Wandel voran

Verbindliche EU-Vorschriften verpflichten Polen, bis 2030 56 % seines Stroms aus erneuerbaren Quellen zu beziehen und den Anteil erneuerbarer Energien am Endenergieverbrauch auf 29,8 % zu steigern. Versorgungsunternehmen priorisieren daher den Ausbau erneuerbarer Kapazitäten gegenüber der Verlängerung von Kohleanlagen, ungeachtet von Rentabilitätserwägungen, und richten Investitionsbudgets sowie Strategien auf Vorstandsebene auf Compliance-Verpflichtungen aus. Der vorwärtsgeladene Bauplan verdichtet Projektzeiträume, erhöht das Ausführungsrisiko und unterstreicht den Bedarf an Netzausbau. Die Stilllegung von Kohlekraftwerken verringert die Reservemargen, sodass Systemplaner zunehmend auf hybride Erneuerbare-plus-Speicher-Anlagen für regelbare Kapazitäten setzen.(1)Ministerium für Klima und Umwelt, "Energiepolitik Polens bis 2040", gov.pl

Differenzvertragsauktionen gestalten Marktdynamik neu

Polens Differenzvertragsregime segmentiert Ausschreibungen nun nach Technologie, um unterschiedliche Kostenkurven widerzuspiegeln. Die Dezember-2024-Runde klärte nur ein Drittel des angebotenen Volumens, da Entwickler die Ausübungspreise als zu niedrig erachteten - ein Zeichen für einen reifenden Markt, in dem staatliche Förderung Rohstoffpreisschwankungen nachverfolgen muss. Obwohl unterzeichnet, vergab die Ausschreibung dennoch 1,6 GW an Solarprojekten und bewahrte das Anlegervertrauen in die Photovoltaikwirtschaft. Künftige Offshore-Differenzvertragsrunden, einschließlich einer für Dezember 2025 geplanten 4-GW-Auktion, bieten die Erlössicherheit, die für milliardenschwere Ostsee-Arrays erforderlich ist. Erfolglose Bieter wechseln zunehmend zu Händlerverkäufen oder Unternehmens-PPAs und verbreitern damit die Einnahmemodell-Vielfalt.(2)Energy Global Staff, "European Energy unterzeichnet Vereinbarungen zur Veräußerung des Windportfolios in Polen", energyglobal.com

Rasanter Rückgang der Solarenergie-PV-Kosten erreicht Netzparitätsschwelle

Systemkosten für 5-10 kWp-Dachanlagen sanken auf 40.000-60.000 PLN (etwa 10.000-15.000 USD) und ermutigen Unternehmen zur Eigenerzeugung von Strom zu einem nivellierten Kostensatz, der den Großhandelspreisen entspricht. Polen installierte im Jahr 2024 4 GW Solarenergie und hob damit die kumulierte Photovoltaikkapazität auf über 15 GW. Mehr als 11.700 Prosumer in der Woiwodschaft Masowien speisen bereits überschüssige Erzeugung in lokale Netze ein, und ähnliche Aufnahmemuster entstehen in anderen Woiwodschaften. Das Abregelungsrisiko in Sommerspitzen unterstreicht den Bedarf an Batteriespeichern und Lösungen zur nachfrageseitigen Flexibilität und stimuliert neue Dienstleistungsnischen, die Ausgleichswert monetarisieren.(3)Clean Energy Wire, "Depesche aus Polen | Juli '25", cleanenergywire.org

Anreize für lokale Wertschöpfung bei Offshore-Wind schaffen Schwung in der Lieferkette

Staatliche Vorschriften fordern einen hohen Inlandsanteil bei Ostseeprojekten und verankern Gondel-, Rotorblatt- und Turmfabriken in der Nähe der Hafeninfrastruktur. Das 1,14-GW-Projekt Baltic Power begann im Februar 2025 mit dem Bau, und der Turbinenhersteller Vestas errichtet ein zweites Offshore-Werk, um die Projektpipeline zu bedienen. Anforderungen an lokale Wertschöpfung lenken Investitionen in Hafenausbau, Stahlherstellung und Kabelproduktion und bieten gleichzeitig Exportchancen in benachbarte Märkte, die ähnliche Meeresbodenkonzessionen anstreben. Die kumulierten Offshore-Verpflichtungen übersteigen bereits 30 Milliarden PLN (7,5 Milliarden USD).

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlastung des Übertragungsnetzes und Abregelungsrisiko | -2.1% | Pommern, Masowien, Großpolen | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsverzögerungen und regulatorische Unsicherheit | -1.6% | National, akut in dicht besiedelten Regionen | Mittelfristig (2-4 Jahre) |

| Soziale Opposition gegen die '10H'-Abstandsregelung für Onshore-Wind | -0.9% | Zentrale und südliche Woiwodschaften | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlastung des Übertragungsnetzes verursacht Abregelungsrisiko

Rasche Kapazitätszuwächse übersteigen die Zeitpläne für den Leitungsausbau und zwingen den Übertragungsnetzbetreiber, Gigawatt an Solar- und Windstrom abzuregeln, wenn die Nord-Süd-Stromflüsse die Korridorkapazitäten überschreiten. Die Europäische Investitionsbank hat 1,8 Milliarden PLN (etwa 450 Millionen USD) für die Aufrüstung von Umspannwerken und die Integration neuer erneuerbarer Energien bereitgestellt, doch die Vorlaufzeiten für 400-kV-Bauprojekte erstrecken sich über 2027 hinaus. Erzeuger modellieren daher Abregelungswahrscheinlichkeiten in ihre Finanzprojektionen ein, was den Schuldendienstdeckungsgrad unter Druck setzt. Steigende Netzüberlastung beschleunigt gleichzeitig den Batteriespeichermarkt, da Entwickler Vier-Stunden-Lithium-Ionen-Pakete co-lokalisieren, um Spitzen zu kappen und Energie in die Abendnachfrage zu verlagern.

Genehmigungsverzögerungen und regulatorische Unsicherheit hemmen die Entwicklung

Die Aufhebung der 10H-Abstandsregelung im Jahr 2024 erschloss neue Onshore-Wind-Standorte, doch der Ersatzpuffer von 750 m schränkt die Turbinenpositionierung in der Nähe von Wohngebieten nach wie vor ein. Umweltverträglichkeitsstudien und Netzanschlussverträge können 24-30 Monate dauern, was den Entwicklungszyklus verlängert und die Finanzierungskosten erhöht. Kleineren unabhängigen Stromerzeugern fehlen häufig die nötigen rechtlichen Ressourcen, um das komplexe Verfahren für die Einholung sich überschneidender kommunaler, provinzialer und nationaler Genehmigungen zu bewältigen, was das Wettbewerbsfeld zugunsten größerer Versorgungsunternehmen verzerrt. Verwaltungsreformen, die derzeit diskutiert werden, zielen auf die Harmonisierung digitaler Antragsportale und die Standardisierung von Prüffristen ab, die Umsetzung bleibt jedoch uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie

Solarenergie hielt im Jahr 2025 einen Anteil von 59,75 % am polnischen Markt für erneuerbare Energien, wobei großmaßstäbliche PV-Projekte über 50 MW 72 % der neuen Kapazität ausmachten. Bifaziale Paneele und optimierte Tracking-Systeme steigerten die Erträge und ermöglichten Projektgewinnschwellen unterhalb der Großhandelspreise. Das Onshore-Wind-Wachstum hinkte aufgrund veralteter Abstandsregelungen mit 4 % hinterher, während Offshore-Wind bis 2027 3 GW hinzufügen soll, verankert durch Baltica 2 und Baltic Power. Die Wasserkraft bleibt aufgrund ökologischer Einschränkungen auf 2,5 GW begrenzt, und die Biomasse-Mitverbrennung nimmt mit dem Rückgang der Kohlekapazitäten ab.

Geothermiekapazität, die im Jahr 2025 vernachlässigbar war, soll bis 2031 mit einer prognostizierten CAGR von 41,38 % wachsen - die schnellste Wachstumsrate aller Technologien. Einspeiseprämien von 45 EUR/MWh für Fernwärmeanwendungen und Niedertemperaturressourcen in Podhale und Stettin untermauern das Anlegerinteresse. Das 12-MW-Pilotprojekt von Photon Energy, das Ende 2024 gestartet wurde, zeigt das Potenzial zur Dekarbonisierung der kommunalen Wärmeversorgung.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen führend, Gewerbe und Industrie beschleunigen sich

Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 63,05 % an der Marktgröße des polnischen Marktes für erneuerbare Energien, da staatliche Unternehmen wie PGE, Tauron und Energa ihre Bilanzstärke nutzten, um Differenzvertragsauktionen zu gewinnen. Ihre kombinierte Pipeline überschreitet 6,5 GW bis 2030. Das Gewerbe- und Industriesegment wächst jedoch mit einer CAGR von 17,28 %, angetrieben durch PPAs, die an CBAM- und ESG-Ziele gebunden sind. Schwermaschinenhersteller in Schlesien und Niederschlesien schließen jahrzehntelange Verträge ab, während mittelständische Unternehmen den Ausbau von Dachsolaranlagen beschleunigen.

Private Prosumer installierten im Jahr 2024 180.000 Dachanlagen trotz des Wechsels zur Nettobillanzierung. Das Wachstum mäßigte sich jedoch auf 6 %, da sich die Amortisationszeiten verlängerten. Energiesicherheitsbedenken infolge der Krise von 2022 stützen weiterhin die Basalnachfrage, obwohl die Vergütungsregelungen weniger attraktiv sind als für Anlagen im Versorgungsmaßstab.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Die erneuerbare Kapazität konzentriert sich entlang der Ostseeküste, wobei Pommern und Westpommern im Jahr 2025 37,40 % des Gesamtaufkommens ausmachen. Flaches Wasser und Windgeschwindigkeiten von 8-9 m/s begünstigen den Offshore-Einsatz; 8,6 GW befinden sich in fortgeschrittenen Planungsstadien. Masowien und Großpolen machen 28,65 % aus, angetrieben durch hohe Einstrahlung und die Nähe zu den Lastzentren Warschaus. Schlesien, unterstützt durch 800 Millionen EUR aus dem EU-Fonds für einen gerechten Übergang, wandelt sich von der Kohle und beherbergt 1,2 GW erneuerbarer Energien im Bau.

Übertragungsausbaumaßnahmen im Wert von 15 Milliarden EUR priorisieren 1.200 km 400-kV-Leitungen, um küstennahe Überschüsse nach Süden zu transportieren. Interkonnektoren mit Deutschland und Litauen werden aufgerüstet, um 1,5 GW Exportkapazität zu ermöglichen und dadurch die Abregelung bei Perioden mit hohem Windaufkommen zu reduzieren. Dennoch verursacht die küstennahe Konzentration Leitungsverluste von 6-8 % bei Fernübertragungen.

Die regionale Politikfragmentierung besteht fort. Pommern bietet Grundsteuerbefreiungen an, die die Betriebskosten um bis zu 6 % senken. Umgekehrt verbieten Landschaftsschutzgesetze in Kleinpolen die Windentwicklung auf 22 % seines Territoriums. Entwickler passen ihre Portfolios daher an lokale Vorschriften an, was die Transaktionskosten erhöht und die Projektlaufzeiten verlängert.

Wettbewerbslandschaft

Die fünf größten Akteure kontrollieren 52 % der installierten Kapazität und unterstreichen damit ein mäßig konzentriertes Feld. PGE allein strebt 6,5 GW Offshore-Wind bis 2030 an, finanziert durch 5 Milliarden EUR, die 2024 für Baltica 2 gesichert wurden (PGE.PL). Das Gemeinschaftsunternehmen von Orlen Synthos Green Energy mit Equinor plant die Entwicklung von 2 GW schwimmender Windenergie und kombiniert dabei lokalen Marktzugang mit technologischer Stärke. RWE erweiterte seine Pipeline durch die Übernahme von 500 MW Onshore-Windanlagen im Jahr 2024 und positionierte sich damit für die Chancen des überarbeiteten 10H-Rahmens.

Unabhängige Stromerzeuger konzentrieren sich auf dezentrale Gewerbe- und Industrie-(G&I)-Lösungen sowie Geothermieheizung. Die schlüsselfertigen Solar-plus-Speicher-Pakete von Photon Energy senken die Grünstromtarife der Versorgungsunternehmen um 12-15 %. Die technologische Differenzierung nimmt zu: RWE meldete ein Patent für eine Offshore-Wind-Wasserstoff-Plattform für den Export von grünem Ammoniak an, während polnische Zulieferer die Monopfahl- und Gondelproduktion hochskalieren, um lokale Wertschöpfungsquoten zu erfüllen.

Netzanschlussknappheit bleibt die größte Wettbewerbshürde. Die Warteschlange von 40 GW beim PSE erzwingt eine Wartezeit von 24-36 Monaten für Anschlussstudien, was Pioniervorteile verwässert und Renditen komprimiert. Entwickler, die frühe Netzknoten sichern können - häufig durch Partnerschaften mit staatlichen Versorgungsunternehmen - behalten einen deutlichen Vorteil.

Branchenführer des polnischen Marktes für erneuerbare Energien

PGE Polska Grupa Energetyczna SA

Akuo Energy SAS

Engie SA

SGS SA

Dalkia Polska

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: European Energy schloss den Verkauf seines polnischen Windportfolios an die Enea Group ab und verstärkte damit die Konsolidierungswelle unter staatlich unterstützten Versorgungsunternehmen.

- April 2025: Greenvolt Group schloss den Verkauf eines polnischen Windparks ab und verdeutlichte damit die Monetarisierungsstrategien internationaler Entwickler.

- März 2025: European Energy vereinbarte die Veräußerung seiner verbleibenden Windanlagen in Polen und ermöglichte damit lokalen Akteuren, die Kapazitätserweiterung zu beschleunigen.

- Februar 2025: Der Bau des 1,14-GW-Offshore-Windparks Baltic Power begann, mit geplanter Inbetriebnahme im Jahr 2026.

Berichtsumfang des polnischen Marktes für erneuerbare Energien

Erneuerbare Energie ist die Energie, die aus erneuerbaren Ressourcen wie Sonnenlicht, Wind, Wasserbewegung und Erdwärme gewonnen wird, die auf natürliche Weise wieder aufgefüllt werden.

Der polnische Markt für erneuerbare Energien ist nach Technologie (Solarenergie (PV und CSP), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß, PSH), Bioenergie, Geothermie, Meeresenergie (Gezeiten und Wellen)) und nach Endnutzer (Versorgungsunternehmen, Gewerbe und Industrie, Privathaushalte) segmentiert. Die Marktprognosen werden in Bezug auf Kapazität (GW) angegeben.

| Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, PSH) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, PSH) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der polnische Markt für erneuerbare Energien derzeit?

Die Größe des polnischen Marktes für erneuerbare Energien erreichte 2026 42,87 GW und wird bis 2031 voraussichtlich 85,34 GW erreichen.

Welche Technologie führt bei der installierten Kapazität?

Solarenergie (PV) dominiert mit einem Anteil von 59,75 % der installierten Kapazität im Jahr 2025 und profitiert von Netzparitätsökonomie und Differenzvertragsförderung.

Wie schnell wird Offshore-Wind voraussichtlich wachsen?

Offshore-Wind wird bis 2027 rund 3 GW hinzufügen, angetrieben durch Projekte wie Baltica 2 und Baltic Power unter günstigen maritimen Genehmigungsbedingungen.

Warum gewinnen Unternehmens-PPAs an Dynamik?

Der Druck zur Einhaltung des CO2-Grenzausgleichsmechanismus (CBAM) zwingt die Schwerindustrie, kohlenstoffarmen Strom zu sichern, was im Jahr 2024 zu einem Anstieg der PPA-Volumina um 140 % geführt hat.

Was sind die Haupthindernisse für einen schnelleren Ausbau erneuerbarer Energien?

Netzüberlastung, mehrschichtige Genehmigungsverfahren, die bis zu 36 Monate dauern können, und anhaltende gesellschaftliche Opposition gegen Onshore-Wind sind wesentliche Engpässe.

Wie konzentriert ist der Marktwettbewerb?

Die fünf größten Akteure kontrollieren 52 % der Kapazität und lassen damit nennenswerten Spielraum für unabhängige Entwickler, was einen mittleren Konzentrationsgrad von 6 ergibt.

Seite zuletzt aktualisiert am: