Marktgröße und Marktanteil für Sleep-Tech-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

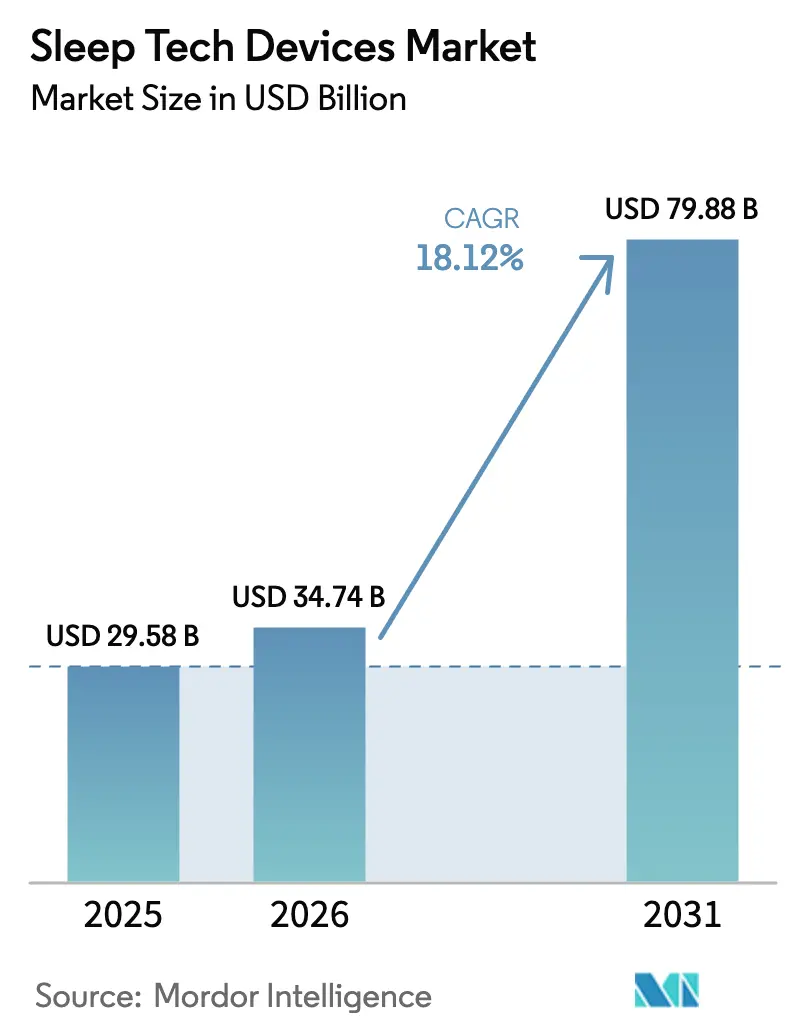

| Marktgröße (2026) | 34.74 Milliarden US-Dollar |

| Marktgröße (2031) | 79.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.12% CAGR |

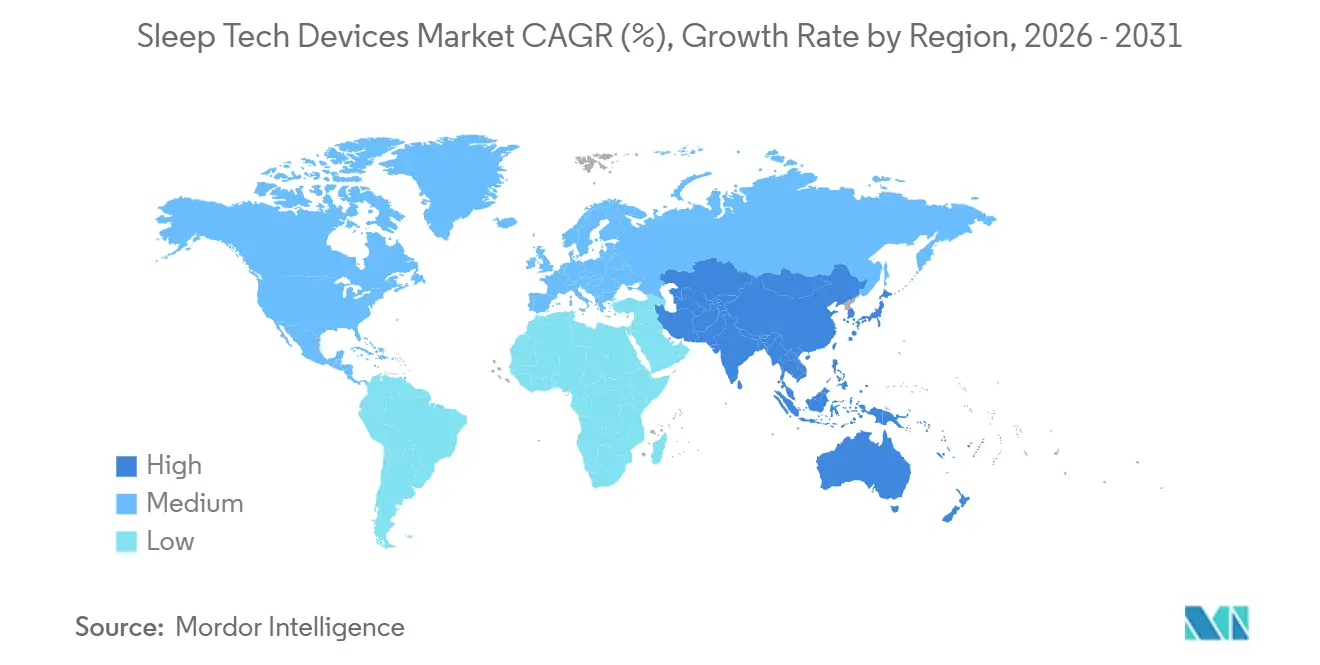

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

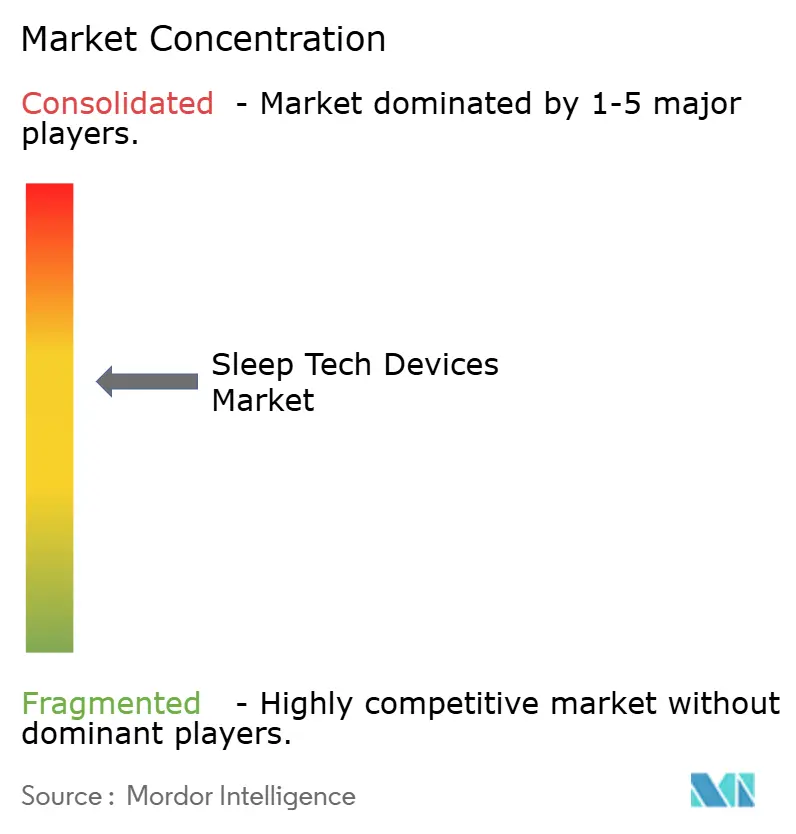

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sleep-Tech-Geräte von Mordor Intelligence

Die Marktgröße für Sleep-Tech-Geräte wird für 2025 auf 29,58 Milliarden USD und für 2026 auf 34,74 Milliarden USD geschätzt und soll bis 2031 79,88 Milliarden USD erreichen, mit einer CAGR von 18,12 % von 2026 bis 2031.

Dieses Wachstum spiegelt einen bedeutenden Wandel von klinikzentrierter Diagnostik hin zu vernetzten Heimlösungen wider, die Hardware mit abonnementbasierter Analytik verbinden. Wearable-Geräte treiben die Wertschöpfung voran, unterstützt durch FDA-Zulassungen, die Produkte wie die Apple Watch Series 10 und die Samsung Galaxy Watch7 von Wellness-Trackern zu erstattungsfähigen Diagnosewerkzeugen erhoben haben. Regulatorische Fortschritte, wie die Medizinprodukteverordnung der Europäischen Union und die erweiterte Medicare-Erstattung für Heimtests, beschleunigen den Markteintritt für neue Akteure. Darüber hinaus verbrauchen Edge-AI-Chips wie die SleepViT-ASIC-Designs nur 0,56 Milliwatt und ermöglichen so Echtzeit-Inferenz auf dem Gerät, während wiederkehrende Cloud-Kosten gesenkt werden. Die inkonsistente Durchsetzung von Datenschutzbestimmungen gemäß HIPAA und DSGVO stellt jedoch eine Herausforderung dar und erfordert, dass Marken ihre Markteinführungsstrategien an die jeweiligen länderspezifischen Anforderungen anpassen.

Wichtigste Erkenntnisse des Berichts

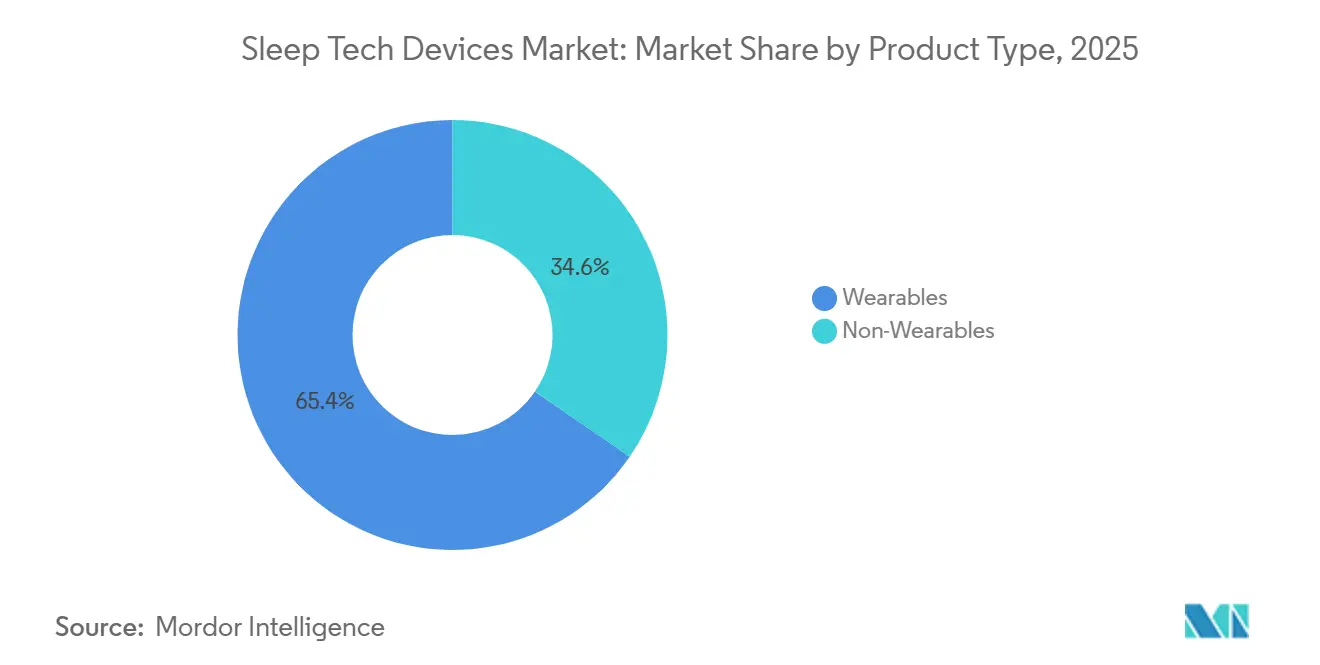

- Nach Produkttyp führten Wearables den Markt für Sleep-Tech-Geräte im Jahr 2025 mit einem Anteil von 65,43 %, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 20,43 % wachsen.

- Nach Anwendung entfiel auf Schlaflosigkeit im Jahr 2025 ein Umsatzanteil von 42,45 %; Narkolepsie-Geräte werden voraussichtlich mit der höchsten CAGR von 20,55 % von 2026 bis 2031 wachsen.

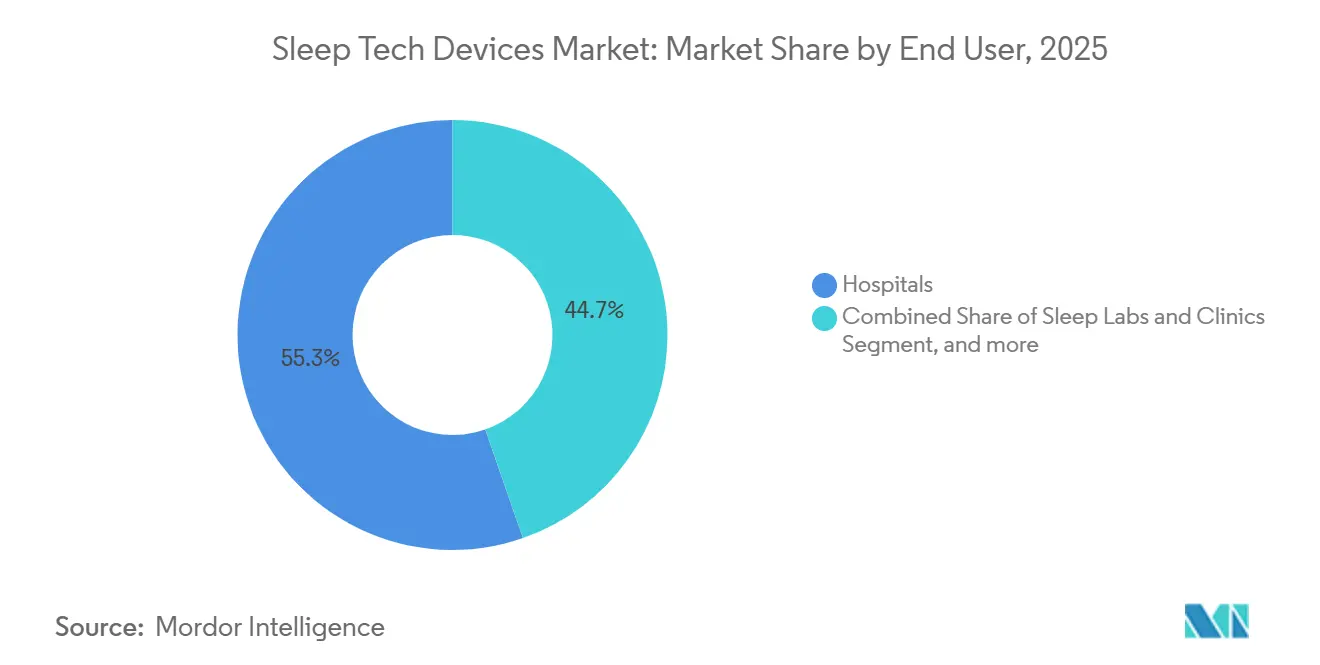

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 55,32 %, während häusliche Pflegeumgebungen mit einer CAGR von 21,56 % wachsen.

- Nach Vertriebskanal entfiel auf den stationären Einzelhandel im Jahr 2025 ein Umsatzanteil von 41,45 %, während der direkte E-Commerce an Verbraucher voraussichtlich eine CAGR von 21,45 % erzielen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,87 %, während Asien-Pazifik bis 2031 mit einer CAGR von 19,43 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sleep-Tech-Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Schlafstörungen | +4.2% | Global, insbesondere in Nordamerika und Städten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Wearables, Sensoren und KI | +5.1% | Nordamerika, Europa, Technologiezentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von Smart-Home-Ökosystemen zur Schlafoptimierung | +2.8% | Nordamerika, Europa, frühe Ausbreitung in den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für Heim-Schlaftests und Ausweitung der Erstattung | +3.4% | Nordamerika, Europa, schrittweise Übernahme im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Integration von Schlafdaten in Wellness-Programme von Versicherungen | +1.9% | Nordamerika, Pilotprojekte in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Edge-KI-Chips ermöglichen Echtzeit-Schlafanalysen auf dem Gerät | +2.3% | Global, angeführt von US-amerikanischen und asiatisch-pazifischen Fertigungsstätten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Schlafstörungen

Schätzungsweise 852 Millionen Erwachsene berichteten im Jahr 2024 über Schlaflosigkeitssymptome, was 16,2 % der weltweiten erwachsenen Bevölkerung entspricht[1]Nature Communications, "Globale Belastung durch Schlafapnoe 2024," nature.com. Die Diagnosen für obstruktive Schlafapnoe erreichten 936 Millionen, doch 80 % bleiben undiagnostiziert, da die Kapazitäten der Kliniken die Nachfrage nicht decken können. In den Vereinigten Staaten gaben 36 % der Erwachsenen im Jahr 2024 an, eine diagnostizierte Schlafstörung zu haben, was eine Versorgungslücke unterstreicht, die Heimtests schließen können. Die FDA-Zulassung von Wakix für pädiatrische Narkolepsie erweiterte die behandelte Bevölkerungsgruppe und steigerte die Nachfrage nach Überwachungs-Wearables bei jüngeren Kohorten. Alternde Bevölkerungen und steigende Adipositasraten, insbesondere in Indien und China, verstärken die weltweite Inzidenz schlafbezogener Atemstörungen zusätzlich.

Technologische Fortschritte bei Wearables, Sensoren und KI

Der Oura Ring Generation 4 reduzierte Bewegungsartefakte im Vergleich zum Vorgängermodell um 30 % und führte den Advisor AI für personalisiertes Coaching ein. Die Apple Watch Series 10 erkennt Schlafapnoe mit einer Sensitivität von über 85 % mithilfe von Beschleunigungsmesser- und Herzfrequenzdaten. SleepViTs ultraenergiesparsamer ASIC führt die Schlafphasenklassifizierung lokal durch und minimiert so Latenz und Cloud-Kosten[2]IEEE, "SleepViT: Ultraenergiesparsamer ASIC für tragbare Schlafanalytik," ieee.org. Die Samsung Galaxy Watch7 verbesserte die Übereinstimmung bei der Schlafphasenerkennung auf 78 % und verringerte damit den Abstand zur klinischen Aktigrafie. Diese Verbesserungen verringern die Leistungslücke zwischen Consumer-Wearables und laborgestützten Geräten und fördern die Empfehlung durch Ärzte sowie die Erstattung durch Versicherungen.

Wachsende Verbreitung von Smart-Home-Ökosystemen zur Schlafoptimierung

Das Matter-Protokoll, das von Apple, Google und Samsung unterstützt wird, vereinheitlicht Smart-Home-Geräte, sodass Temperatur, Beleuchtung und Klang in Echtzeit auf biometrische Signale reagieren. Der Google Nest Hub nutzt Soli-Radar, um kontaktlose Atemsignale zu erfassen und erreicht dabei eine Genauigkeit von 92 % im Vergleich zur Pulsoxymetrie. Die Withings Sleep Mat bietet Unter-Matratzen-Sensorik für Nutzer, die es vorziehen, nachts keine Geräte zu tragen. Zirkadian-ausgerichtete Beleuchtungssysteme, die nachts von 2.700 Kelvin auf 5.500 Kelvin am Morgen wechseln, reduzierten die Einschlaflatenz in begutachteten Studien um 19 %. Mit der Konvergenz der Ökosysteme konsolidieren Plattformbetreiber ihren Wert, während eigenständige Tracker mit Interoperabilitätshürden konfrontiert sind.

Regulatorische Unterstützung für Heim-Schlaftests und Ausweitung der Erstattung

Die FDA erteilte im April 2025 die Zulassung für ResMeds NightOwl, einen Einweg-Heimtest für 149 USD, der zu einem Drittel der Kosten einer Polysomnografie betrieben wird. Das britische NICE empfahl im Dezember 2024 sechs Heimtests, darunter AcuPebble SA100 zum Preis von 40 bis 60 GBP pro Anwendung, und legitimierte damit kostengünstigere Diagnostik. Die American Academy of Sleep Medicine veröffentlichte 2024 technische Leitlinien zur Unterstützung von Typ-III-Heimtests mit bis zu sieben Kanälen. Medicare erhöhte 2025 die Erstattung für Heimtests auf 80 % des zulässigen Betrags und beseitigte damit eine wesentliche Adoptionshürde für Senioren. Dieser politische Schwung verkürzt den Weg von der Symptomerkennung bis zur Behandlungseinleitung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Sleep-Tech-Geräte | -2.7% | Global, besonders ausgeprägt in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Datensicherheitsbedenken | -1.8% | Europa, Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten klinischen Validierungsprotokollen | -1.5% | Weltweit | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette bei Sensorkomponenten | -1.3% | Global, konzentriert in asiatisch-pazifischen Fertigungsstätten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Sleep-Tech-Geräte

Eight Sleeps Pod 4 Ultra wird für 2.000 bis 3.000 USD verkauft und positioniert sich damit eher als Luxuskauf denn als Massenmarkt-Gesundheitsprodukt. Sleep Numbers Climate360-Bett kostet zwischen 10.000 und 13.500 USD, was seine Verbreitung auf Haushalte im obersten Einkommensdezil beschränkt. Der Oura Ring kostet zwischen 299 und 399 USD und erfordert ein monatliches Abonnement von 5,99 USD für Premium-Analytik, was die Gesamtkosten im ersten Besitzjahr auf über 370 USD erhöht. Die CPAP-Therapie kann 3.000 USD übersteigen, wenn eine diagnostische Polysomnografie erforderlich ist, was den Beginn für nicht versicherte Nutzer verzögert. Abonnementmodelle verstärken die Erschwinglichkeitsbedenken, insbesondere in Märkten, in denen die jährlichen Pro-Kopf-Gesundheitsausgaben unter 200 USD liegen.

Datenschutz- und Datensicherheitsbedenken

Die DSGVO klassifiziert Schlafmetriken als sensible Daten, die eine ausdrückliche Einwilligung des Nutzers erfordern, was zu detaillierten Berechtigungsabläufen führt, die die Funktionsübernahme behindern können[3]Europäische Kommission, "Datenschutz-Grundverordnung," gdpr.eu. HIPAA wird auf Wellness-Geräte inkonsistent angewendet, was Grauzonen schafft, die Versicherer bei der Zeichnung von Policen auf Basis biometrischer Daten ausnutzen. Eine Verbraucherbefragung aus dem Jahr 2024 ergab, dass 62 % der Befragten zögerten, ihre Schlafdaten mit Dritten zu teilen, und dabei Bedenken hinsichtlich diskriminierender Preisgestaltung äußerten. Unabhängige Penetrationstests deckten Firmware-Schwachstellen in neun der fünfzehn beliebtesten Wearables auf, die einen unbefugten biometrischen Zugriff ermöglichten. DSGVO-Bußgelder können 4 % des weltweiten Umsatzes erreichen, und HIPAA-Verstöße kosten bis zu 50.000 USD pro kompromittiertem Datensatz, was Hersteller dazu veranlasst, konservative Datenverwaltungspraktiken zu übernehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wearables dominieren durch Abonnement-Monetarisierung

Wearables machten 65,43 % des Umsatzes im Jahr 2025 aus, wobei das Segment auf dem Weg ist, bis 2031 mit 20,43 % zu wachsen, da Edge-Analytik und große installierte Basen Netzwerkeffekte verstärken. Oura erzielte 2024 einen Umsatz von 500 Millionen USD und wandelte mehr als 30 % der Besitzer in monatliche Abonnenten um – ein Modell, das die Margen über den Hardwareverkauf hinaus steigert. Die Apple Watch Series 10 nutzt über 200 Millionen aktive Geräte und verwandelt bestehende Nutzer in Schlafapnoe-Patienten, ohne zusätzliche Stücklistenkosten zu verursachen. Die Samsung Galaxy Watch7 verbesserte die Genauigkeit der Schlafphasenerkennung gegenüber dem Vorgängermodell um 12 Prozentpunkte und bringt das Gerät näher an die klinische Relevanz.

Nicht-Wearables bedienen Verbraucher, die passive oder umweltfreundliche Interventionen bevorzugen. Eight Sleeps Pod 4 Ultra liefert durch duale Zonenthermosteuerung eine um 32 % verbesserte selbst berichtete Schlafqualität. Sleep Numbers Climate360 integriert reaktionsfähige Luftkammern zu Preisen über 10.000 USD und richtet sich an wohlhabende Wellness-Käufer. ResMeds NightOwl-Einwegtest demokratisiert die Diagnostik für 149 USD und spricht Nutzer an, die Laborstudien meiden. Die Withings Sleep Mat bietet Unter-Matratzen-Sensorik, weist jedoch eine begrenzte Multi-Sensor-Genauigkeit auf, was ihren klinischen Einsatz einschränkt.

Nach Anwendung: Schlaflosigkeit führt, Narkolepsie beschleunigt sich

Schlaflosigkeit machte 2025 42,45 % des Anwendungsumsatzes aus, da in Wearables eingebettete Module für kognitive Verhaltenstherapie an Bedeutung gewannen. Apples Atemübungssequenzen reduzierten die Einschlaflatenz in Studien um 12 Minuten und verdeutlichen die Konvergenz mit der psychischen Gesundheit. CPAP und verwandte Schlafapnoe-Geräte zielen auf eine diagnostizierte Basis von 936 Millionen ab, doch die meisten Fälle bleiben unbehandelt, was einen riesigen diagnostischen Pool hinterlässt. ResMeds AirSense 11 nutzt adaptive Algorithmen, die die Abbruchrate im Vergleich zu Festdrucksystemen um 18 % reduzieren.

Narkolepsie-Geräte entwickeln sich mit einer CAGR von 20,55 % zum am schnellsten wachsenden Segment, angetrieben durch FDA-Zulassungen, die nun auch pädiatrische Patienten ab sechs Jahren einschließen. LUMRYZ Extended-Release-Natriumoxybat erhielt im September 2024 die Zulassung, wobei Wearables objektive Adhärenzmetriken liefern. Die Überwachung des Restless-Legs-Syndroms durch Beschleunigungsmesser generiert einen zusätzlichen Umsatzstrom, da Gliedmaßenbewegungsdaten für die klinische Entscheidungsfindung validiert werden. Mit der Verfügbarkeit von Echtzeit-Daten kann die Behandlung von episodischen Arztbesuchen zu einer kontinuierlichen Titration übergehen.

Nach Endnutzer: Häusliche Pflegeumgebungen wachsen stark

Krankenhäuser machten 2025 55,32 % des Umsatzes aus, da Polysomnografie und chirurgische Eingriffe weiterhin in stationären Einrichtungen durchgeführt werden. Häusliche Pflegeumgebungen werden jedoch voraussichtlich eine CAGR von 21,56 % verzeichnen, da die Medicare-Erstattung verbessert wird und Cloud-Plattformen CPAP-Adhärenzdaten direkt an Kliniker übermitteln. ResMeds AirView-Plattform reduzierte den Therapieabbruch im Vergleich zu vierteljährlichen Kontrolluntersuchungen um 22 % und demonstrierte damit die Wirksamkeit der Fernüberwachung.

Schlaflabore verzeichnen sinkende Volumina, nachdem die AASM-Leitlinien Typ-III-Heimtests für Patienten mit mittlerem Risiko zugelassen haben. Betriebliche Wellness-Programme wie UnitedHealthcare Motion zahlen Mitgliedern bis zu 1.500 USD pro Jahr für das Erreichen von Schlafzielen und die Integration von Geräten in Produktivitätsstrategien. Die Migration vom Krankenhaus nach Hause entspricht breiteren wertorientierten Versorgungsmodellen, die Ergebnisse statt Leistungsintensität belohnen.

Nach Vertriebskanal: E-Commerce gewinnt Marktanteile

Der stationäre Einzelhandel machte 2025 41,45 % des Umsatzes aus, angetrieben durch beratungsintensiven Verkauf, der Käufer an hochpreisige Produkte heranführt. Die Partnerschaft von Best Buy mit Oura ermöglicht es Käufern, die Ringgröße in mehr als 850 US-amerikanischen Filialen zu überprüfen. Anbieter von Hilfsmitteln bündeln Vorabgenehmigungen von Versicherungen mit CPAP-Verkäufen und erhalten so die Relevanz des stationären Handels aufrecht.

Der direkte E-Commerce an Verbraucher wird voraussichtlich bis 2031 mit 21,45 % wachsen, da Marken volle Margen erzielen und Erstanbieterdaten gewinnen. Eight Sleeps Plus-Plan generiert 24 USD monatlich pro Nutzer und schafft so wiederkehrende Einnahmen zusätzlich zu einem Basisprodukt von 2.000 USD. Amazon verarbeitete 2024 über 40 Millionen schlafbezogene Bestellungen und nutzte die Prime-Logistik, um Lieferreibungen zu reduzieren. Bei Wearables mit einem Preis unter 400 USD überwiegt der Online-Komfort die Showroom-Erfahrung und lenkt Marktanteile von physischen Kanälen weg.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 42,87 %, da eine hohe Versicherungsabdeckung und frühe FDA-Zulassungen die Akzeptanz förderten. ResMed erzielte 2024 in Amerika einen Umsatz von 2,3 Milliarden USD, was auf eine robuste CPAP-Nachfrage und Wachstum bei Cloud-Abonnements hindeutet. Kanada weitete die provinzielle Erstattung für Heimtests aus und erweiterte damit den Zugang über städtische Schlaflabore hinaus.

Die Region Asien-Pazifik verzeichnet die schnellste Entwicklung mit einer CAGR von 19,43 %. Der Markt für Sleep-Tech-Geräte in China überstieg 2024 1,2 Milliarden USD, angetrieben durch eine E-Commerce-Durchdringung von über 50 % und den Fokus der Regierung auf präventive Gesundheit. Der indische Markt, der 2024 auf 300 Millionen USD geschätzt wird, profitiert von einem Wandel hin zur lokalen Fertigung, der die durchschnittlichen Einzelhandelspreise senkt. Xiaomis Mi Band 8 Pro, das für 50 USD verkauft wird, demokratisiert das Tracking für preissensible Käufer. Huawei erzielte einen Marktanteil von 15 % im chinesischen Wearables-Segment, indem TruSleep-Algorithmen in die Watch GT 4 integriert wurden.

Europas Wachstum hinkt aufgrund von DSGVO-Compliance-Kosten und länderspezifischen Erstattungshürden hinterher. Die NICE-Leitlinien im Vereinigten Königreich genehmigten sechs Heimtests zu Preisen weit unter denen von Laborstudien, was die Offenheit der Kostenträger für kostengünstigere Diagnostik signalisiert. Die gesetzliche Krankenversicherung in Deutschland finanziert nun CE-gekennzeichnete Wearables für Schlaflosigkeit, sofern ein Nachweis der Gleichwertigkeit mit der kognitiven Verhaltenstherapie bei Insomnie vorliegt. Der Nahe Osten und Afrika sind zwar kleiner, wachsen aber im zweistelligen Bereich, da die Golfstaaten in digitale Gesundheitsstrategien investieren. Die Akzeptanz in Südamerika hinkt hinterher, da die durchschnittlichen Gerätepreise mehr als 20 % des monatlichen Haushaltseinkommens ausmachen, was die Nutzung auf wohlhabende städtische Nutzer beschränkt.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da führende Unternehmen der Unterhaltungselektronik ihre installierten Basen nutzen, um medizinische Funktionen in Mainstream-Geräte zu integrieren. ResMed und Philips beherrschen nach wie vor etwa 60 % des therapeutischen Hardwaremarktes, sehen sich jedoch zunehmend mit Wearables konfrontiert, die diagnostische Genauigkeit auf klinischem Niveau beanspruchen. Apples Zulassung im September 2024 ermöglicht es dem Unternehmen, 936 Millionen potenzielle Schlafapnoe-Patienten über sein bestehendes Smartwatch-Ökosystem anzusprechen. Oura, ein privates Unternehmen, steigerte seinen Umsatz 2024 auf 500 Millionen USD, indem Hardware-Margen mit einem Abonnementanteil von über 30 % kombiniert wurden.

Eight Sleep setzt auf ein Hardware-als-Service-Modell und erhebt monatliche Gebühren für kontinuierliche Firmware-Upgrades und Concierge-Support, wodurch es sich vor der Kommoditisierung von Hardware schützt. Qualcomm sammelte 2024 ein Dutzend Patente für energiesparende neuronale Prozessoren an, die der nächsten Generation von Wearables zugrunde liegen, während Google Soli-Radar für die kontaktlose Überwachung weiterentwickelt. Kleinere Innovatoren wie Dreem SAS erzielen eine hochwertige EEG-Genauigkeit, kämpfen jedoch mit der Vertriebsskalierung, was eine Eintrittsbarriere für klinisch ausgerichtete Start-ups offenbart.

Chancen in weißen Flecken liegen in der pädiatrischen Überwachung und Wearables unter 100 USD, die für Offline-Analytik in Schwellenmärkten optimiert sind. Mit der Reifung der Erstattungsrahmen und der Annäherung der Regulierungsbehörden zwischen Wellness- und Medizinprodukten werden Unternehmen mit Siliziumdesign-Fähigkeiten und Cloud-Plattformen ihren Marktanteil wahrscheinlich konsolidieren.

Marktführer für Sleep-Tech-Geräte

Casper

Compumedics Limited

Huawei Technologies Co., Ltd.

Nihon Kohden Corporation

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: SleepRes, Inc. erhielt die FDA-510(k)-Zulassung für sein Kricket-PAP-Gerät, das von Kairos Positive Airway Pressure (KPAP) angetrieben wird. Das Gerät behandelt obstruktive Schlafapnoe (OSA) bei Patienten über 30 Kilogramm. Es ist für den Einsatz zu Hause, in Krankenhäusern und in Schlafzentren geeignet.

- Januar 2026: LumiMind stellte LumiSleep auf der CES 2026 in Las Vegas vor, ein bahnbrechendes Schlafgerät, das Echtzeit-EEG-Modulation im Millisekundenbereich und personalisierten Klang nutzt. Das Gerät zielt darauf ab, das Gehirn durch nicht-invasive, häusliche neuronale Führung in sein natürliches Einschlafmuster zu leiten. LumiSleep soll in der ersten Hälfte des Jahres 2026 offiziell auf den Markt kommen.

- September 2025: Somnee stellte sein Schlaf-Stirnband der nächsten Generation mit KI-Unterstützung vor. Das Gerät ist darauf ausgelegt, Nutzern zu helfen, schneller einzuschlafen, eine tiefere Erholung zu erreichen und die allgemeine Schlafleistung zu optimieren. Es nutzt fortschrittliche KI-Technologie, um Schlaferkenntnisse zu personalisieren und die Schlafqualität zu verbessern.

Berichtsumfang des globalen Marktes für Sleep-Tech-Geräte

Gemäß dem Berichtsumfang sind Sleep-Tech-Geräte darauf ausgelegt, Ergebnisse bei Patienten mit Schlafstörungen wie Schlafapnoe, Schlaflosigkeit, Narkolepsie usw. zu überwachen und zu verbessern.

Der Markt für Sleep-Tech-Geräte ist segmentiert nach Produkttyp (Wearables und Nicht-Wearables), Anwendung (Schlaflosigkeit, obstruktive Schlafapnoe, Narkolepsie sowie Restless-Legs-Syndrom und andere Störungen), Endnutzer (Krankenhäuser, Schlaflabore und Kliniken, häusliche Pflegeumgebungen sowie Wellness-Zentren und Unternehmensprogramme), Vertriebskanal (Online-E-Commerce und D2C sowie Offline-Einzelhandel und Fachgeschäfte) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Wearables | Smartwatches und Fitnessbänder |

| Smart Rings | |

| Sonstige Wearable-Geräte | |

| Nicht-Wearables | Schlafmonitore (unter der Matratze / am Bett) |

| Smart Beds und Matratzen | |

| Sonstige Nicht-Wearable-Geräte |

| Schlaflosigkeit |

| Obstruktive Schlafapnoe |

| Narkolepsie |

| Restless-Legs-Syndrom und andere Störungen |

| Krankenhäuser |

| Schlaflabore und Kliniken |

| Häusliche Pflegeumgebungen |

| Wellness-Zentren und Unternehmensprogramme |

| Online (E-Commerce und D2C) |

| Offline-Einzelhandel und Fachgeschäfte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | GCC | |

| Übriges Südamerika | Türkei | |

| Nach Produkttyp | Wearables | Smartwatches und Fitnessbänder | |

| Smart Rings | |||

| Sonstige Wearable-Geräte | |||

| Nicht-Wearables | Schlafmonitore (unter der Matratze / am Bett) | ||

| Smart Beds und Matratzen | |||

| Sonstige Nicht-Wearable-Geräte | |||

| Nach Anwendung | Schlaflosigkeit | ||

| Obstruktive Schlafapnoe | |||

| Narkolepsie | |||

| Restless-Legs-Syndrom und andere Störungen | |||

| Nach Endnutzer | Krankenhäuser | ||

| Schlaflabore und Kliniken | |||

| Häusliche Pflegeumgebungen | |||

| Wellness-Zentren und Unternehmensprogramme | |||

| Nach Vertriebskanal | Online (E-Commerce und D2C) | ||

| Offline-Einzelhandel und Fachgeschäfte | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | GCC | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | GCC | ||

| Übriges Südamerika | Türkei | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Sleep-Tech-Geräte?

Die Marktgröße für Sleep-Tech-Geräte erreichte 2026 34,74 Milliarden USD und wird voraussichtlich bis 2031 auf 79,88 Milliarden USD ansteigen.

Welche Produktkategorie hat den größten Umsatzanteil?

Wearables führen das Feld an und machen 65,43 % des Umsatzes im Jahr 2025 aus, dank ihrer kontinuierlichen Überwachung und Abonnementmodelle.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 19,43 %, angetrieben durch Urbanisierung und steigende Ausgaben der wachsenden Mittelschicht.

Wie beeinflussen regulatorische Änderungen die Akzeptanz?

FDA- und Medicare-Entscheidungen, die Heim-Schlaftests zu höheren Sätzen erstatten, senken Barrieren und beschleunigen die häusliche Diagnostik.

Welche Faktoren begrenzen die Massenmarktdurchdringung?

Hohe Gerätepreise und anhaltende Datenschutzbedenken schränken die Akzeptanz weiterhin ein, insbesondere in Schwellenländern.

Welches Anwendungssegment wächst am schnellsten?

Geräte zur Behandlung von Narkolepsie zeigen das höchste Wachstum mit einer prognostizierten CAGR von 20,55 %, da pädiatrische Zulassungen die Nutzerbasis erweitern.

Seite zuletzt aktualisiert am: