Marktgröße und Marktanteil für die Behandlung von Schlafbruxismus

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 683.35 Millionen US-Dollar |

| Marktgröße (2031) | 981.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für die Behandlung von Schlafbruxismus von Mordor Intelligence

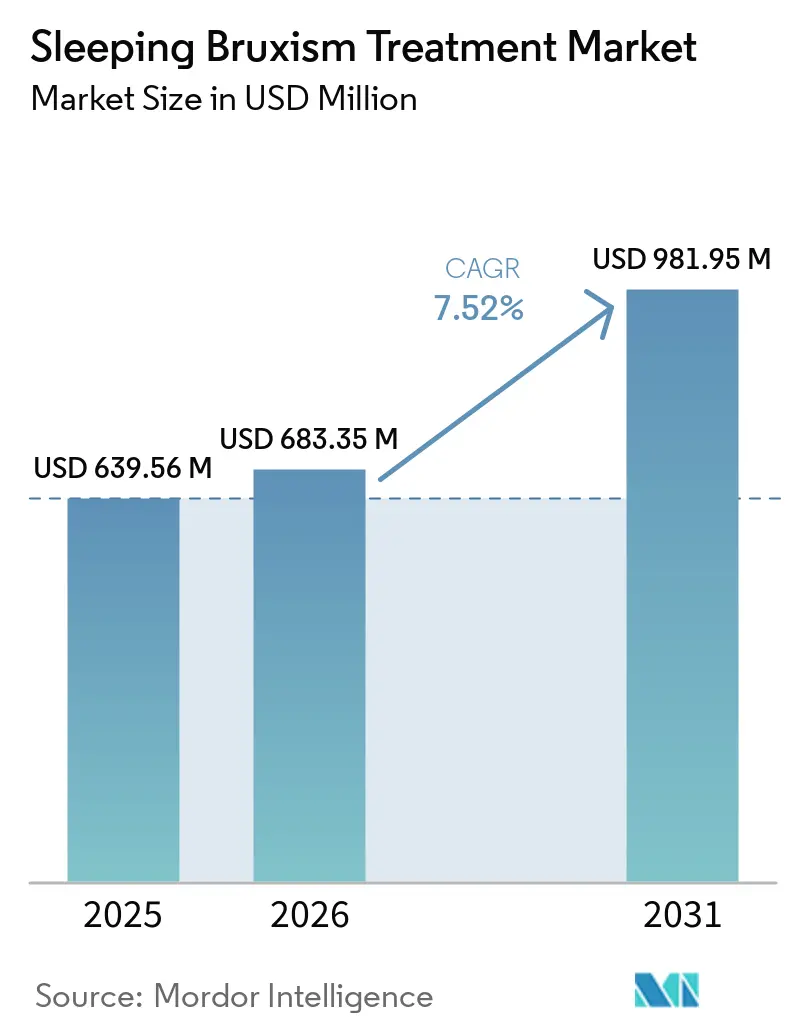

Die Marktgröße für die Behandlung von Schlafbruxismus wird voraussichtlich von 639,56 Millionen USD im Jahr 2025 auf 683,35 Millionen USD im Jahr 2026 steigen und bis 2031 981,95 Millionen USD erreichen, mit einer CAGR von 7,52 % über den Zeitraum 2026–2031.

Der Markt für die Behandlung von Schlafbruxismus zieht stärkere klinische Aufmerksamkeit auf sich, da er an der Schnittstelle von Zahnmedizin, Schlafmedizin und Verhaltensgesundheit liegt, und diese Überschneidung veranlasst Leistungserbringer, Diagnose und Behandlung enger zu koordinieren. Veröffentlichte Belege zeigen, dass 49 % der mit obstruktiver Schlafapnoe (OSA) diagnostizierten Erwachsenen auch Schlafbruxismus aufweisen, und diese Überschneidung wandelt Einzelerkrankungs-Therapieentscheidungen in eine Nachfrage nach Mehrfachnutzungsapparaten und umfassenderen Versorgungspfaden um. Die Diagnose verlagert sich ebenfalls über rein zahnärztliche Wege hinaus hin zu Schlaflaboren und multidisziplinären Schlaflaboren, in denen Polysomnografie verfügbar ist, was die Art und Weise verändert, wie verschreibende Ärzte die Therapiewahl im Markt für die Behandlung von Schlafbruxismus gestalten. Der Wettbewerb erstreckt sich nun auf rezeptfreie Schutzvorrichtungen, individuell angefertigte Laborapparate und sensorgestützte Premiumgeräte, was Preisdruck auf das mittlere Segment des Marktes für die Behandlung von Schlafbruxismus ausübt, während am Premiumende Raum für Innovationen entsteht. Die Hauptrisiken bleiben Unterdiagnose und uneinheitliche Erstattung, dennoch hat der Markt für die Behandlung von Schlafbruxismus noch Wachstumspotenzial, da multimodale Versorgung, heimbasierte Versorgung und OSA-Kodiagnose häufiger werden.

Wichtigste Erkenntnisse des Berichts

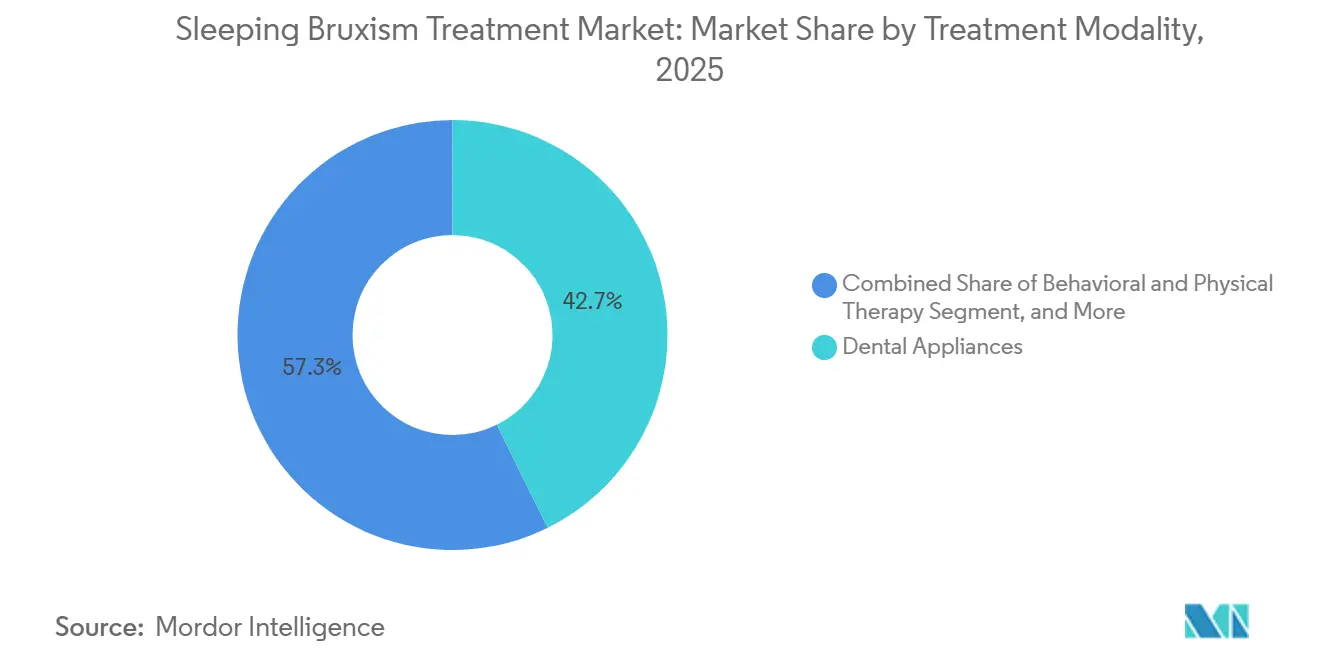

- Nach Behandlungsmodalität hielten Zahnärztliche Apparate im Jahr 2025 einen Marktanteil von 42,68 % am Markt für die Behandlung von Schlafbruxismus, während Verhaltens- und Physiotherapie bis 2031 mit einer CAGR von 8,22 % wachsen soll.

- Nach Produkttyp entfielen im Jahr 2025 45,17 % der Marktgröße für die Behandlung von Schlafbruxismus auf Mundschutz, während intelligente Geräte und Biofeedback-Geräte bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen werden.

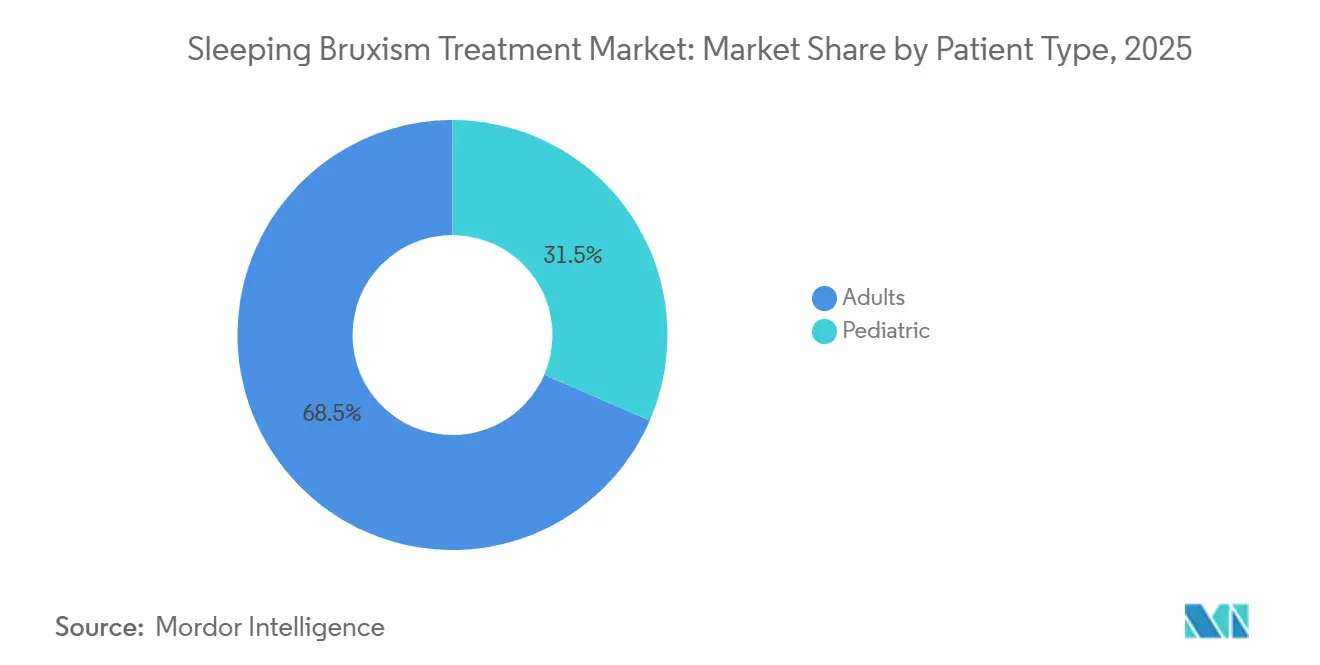

- Nach Patiententyp repräsentierten Erwachsene im Jahr 2025 einen Anteil von 68,48 %, während die pädiatrische Behandlung bis 2031 voraussichtlich mit einer CAGR von 8,84 % voranschreiten wird.

- Nach Endnutzer erfassten Zahnkliniken im Jahr 2025 einen Anteil von 57,35 %, während der Bereich Heimversorgung bis 2031 voraussichtlich mit einer CAGR von 10,01 % wachsen wird.

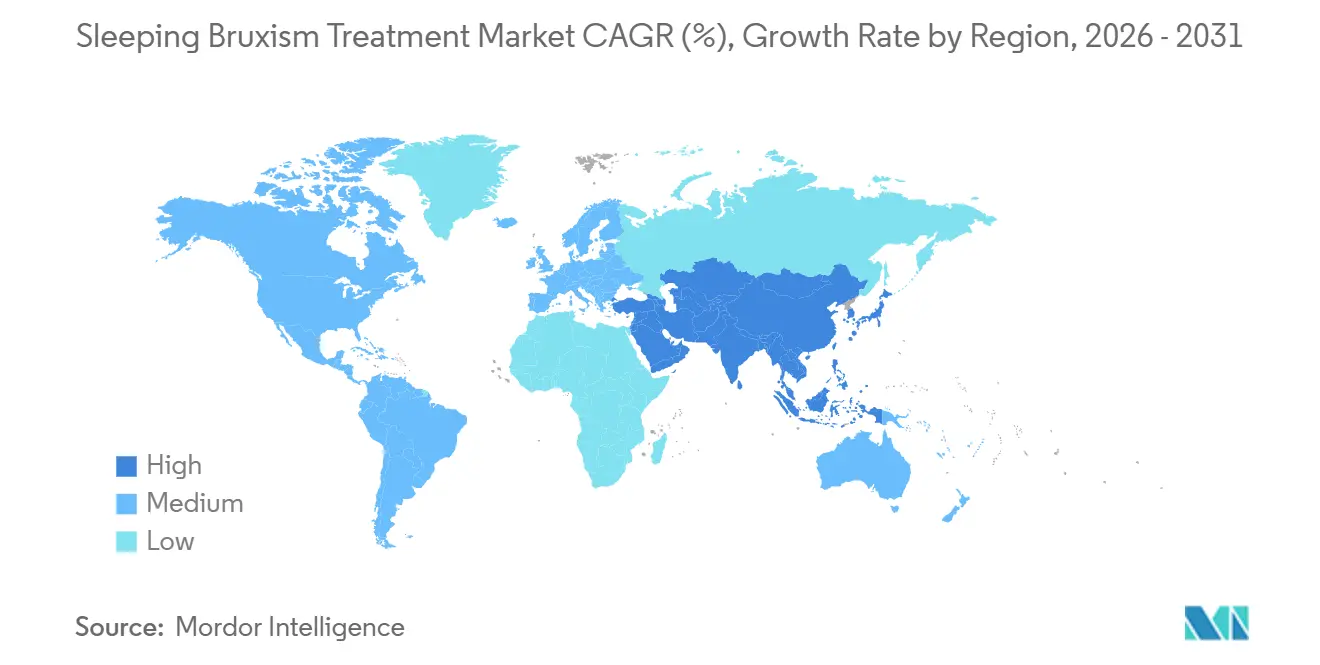

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,24 %, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 9,16 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Schlafbruxismus

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Diagnose von Schlafbruxismus mit OSA-Überschneidung | +1.8% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu individuell angefertigten oralen Apparaten und digitaler Zahnmedizin | +1.5% | Nordamerika, Westeuropa und Asien-Pazifik einschließlich Japan, Australien und Südkorea | Mittelfristig (2–4 Jahre) |

| Anhaltende Behandlungsnachfrage durch Stress- und Angstbelastung bei Erwachsenen | +1.4% | Global, mit stärkster Intensität in Nordamerika, Westeuropa und dem städtischen Ostasien | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Direktvertriebskanälen für individuelle Nachtschutzvorrichtungen an Verbraucher | +0.8% | Vorwiegend Nordamerika, mit aufkommender Aktivität in Westeuropa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Intelligente orale Apparate und Biofeedback-Geräte im Einstieg in die Premiumversorgung | +0.7% | Nordamerika und Europa, mit frühen Aktivitäten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mehrfachnutzungs-Apparate für OSA und Bruxismus eröffnen neue Behandlungspfade | +0.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diagnose von Schlafbruxismus mit OSA-Überschneidung

Die Konvergenz von Bruxismus- und OSA-Diagnose innerhalb multidisziplinärer Schlaf-Workflows verändert, wie Patienten in den Markt für die Behandlung von Schlafbruxismus eintreten. Polysomnografiedaten von 345 OSA-Patienten zeigten, dass 13,6 % gleichzeitig Schlafbruxismus aufwiesen, und diese Untergruppe hatte auch eine höhere Tagesschläfrigkeit und reduzierten REM-Schlaf. Eine separate Studie mit 105 OSA-Patienten fand Schlafbruxismus in 37,1 % der Fälle, und der per EMG gemessene Muskeltonus ergab eine AUC von 0,9, was den Einsatz von tragbarem EMG zur Ko-Untersuchung in Schlafumgebungen unterstützt.[1]Janine Sambale, „Okklusion, Kieferfunktion und nächtlicher Muskeltonus bei obstruktiver Schlafapnoe mit und ohne Schlafbruxismus”, Clinical Oral Investigations, doi.org. Dies ist kommerziell bedeutsam, da kodiagnostizierte Patienten eher zu Mehrfachnutzungs-Unterkiefervorschubgeräten oder kombinierten Behandlungsplänen tendieren als zu Einzelerkrankungs-Nachtschutzvorrichtungen. Die Literatur ist zunehmend auch auf die diagnostische Rahmung der Amerikanischen Akademie für Schlafmedizin (AASM) ausgerichtet, was darauf hindeutet, dass schlafmedizinische Standards das Verschreiberverhalten im Markt für die Behandlung von Schlafbruxismus weiterhin prägen werden, insbesondere in Nordamerika. Da sich diese Versorgungspfade ausweiten, werden Anbieter, die sowohl Atemwegsmanagement als auch Zahnschutz adressieren können, voraussichtlich mehr vom Markt für die Behandlung von Schlafbruxismus erfassen.

Verlagerung hin zu individuell angefertigten oralen Apparaten und digitaler Zahnmedizin

Die digitale Fertigung verändert Kosten, Geschwindigkeit und Liefermodell individuell angefertigter oraler Apparate im gesamten Markt für die Behandlung von Schlafbruxismus. CAD/CAM-Fräsen, intraorale Scantechnik und additive Fertigung verkürzen Durchlaufzeiten und machen Fernerfüllungsmodelle praktikabler als zuvor.[2]Ravinder S. Saini, „Vergleich digitaler Schienen mit traditionellen Schienen für das Bruxismus-Management, ein systematischer Review”, BDJ Open, doi.org. SomnoMed berichtete, dass Fertigungsinvestitionen bis 2025 die Produktionsdurchlaufzeit von mehr als 20 Tagen auf unter 10 Tage reduzierten und die Kapazität um mehr als 40 % erweiterten, was die Fähigkeit stärkte, Nutzer von Konkurrenzprodukten zu konvertieren. Pantheras digital gefertigte Nylon-Apparate verfügen über die FDA-510(k)-Zulassung, CE-Kennzeichnung und HCPCS-Abrechnungsunterstützung, was die Erstattungseignung verbessert und ihre kommerzielle Reichweite über reine Selbstzahler hinaus erweitert. Ein systematischer Review aus dem Jahr 2026 ergab, dass digitale Schienen die Symptomschwere tendenziell stärker reduzierten als konventionelle Acrylschienen, obwohl die Studien noch begrenzt in ihrer Größe waren. Das Ergebnis ist ein Markt für die Behandlung von Schlafbruxismus, der weniger abhängig vom älteren Mehrfachbesuche-Workflow und stärker auf schnellere individuelle Fertigung ausgerichtet ist.

Anhaltende Behandlungsnachfrage durch Stress- und Angstbelastung bei Erwachsenen

Stress und Angst stützen weiterhin die Nachfrage im gesamten Markt für die Behandlung von Schlafbruxismus, insbesondere bei erwachsenen und erwerbstätigen Bevölkerungsgruppen. Eine Querschnittsstudie mit 111 Gesundheitswissenschaftsstudenten ergab, dass 55,4 % der Bruxisten klinisch relevante Angst aufwiesen, und die Rate war 2,8-mal höher als bei Nicht-Bruxisten. Eine 12-monatige Studie mit 136 Zahnmedizinstudenten ergab, dass Wachbruxismus-Verhaltensweisen im Laufe der Zeit signifikant zunahmen, und jede Einheit Anstieg im wahrgenommenen Stressscore erhöhte die Wahrscheinlichkeit von Bruxismus-Verhalten in der späteren Phase um 16 %.[3]Alona Emodi-Perlman, „Auswirkung von Langzeitstress auf Wachbruxismus”, Dental and Medical Problems, dmp.umw.edu.pl. Diese Erkenntnisse unterstützen die Ansicht, dass die Behandlungsnachfrage mit anhaltender psychologischer Belastung verbunden ist und nicht nur mit kurzlebigen Episoden. Dieses Muster gibt Anbietern und Herstellern eine dauerhaftere Nachfragebasis im Markt für die Behandlung von Schlafbruxismus, selbst wenn sich die wirtschaftlichen Bedingungen verbessern. Es hilft auch zu erklären, warum multimodale Protokolle, die physischen Schutz mit verhaltensorientierten Maßnahmen kombinieren, an Bedeutung gewinnen.

Intelligente orale Apparate und Biofeedback im Einstieg in die Premiumversorgung

Biofeedback bewegt sich von der Forschungsphase in Premiumversorgungspfade innerhalb des Marktes für die Behandlung von Schlafbruxismus. Die klinische Untersuchung von Aesyra an 26 Erwachsenen zeigte eine Reduktion der gesamten Schlafbruxismus-Dauer pro Stunde um 60,6 %, ohne unerwünschte Ereignisse und mit positivem Komfort-Feedback. Das Unternehmen begann Anfang 2026 mit der FDA-Einreichung und plant danach eine europäische Regulierungseinreichung, was auf eine nahe kommerzielle Bereitschaft hindeutet. Ein KI-gestützter intraoralem Biofeedback-Prototyp erzielte nach dem Training mit mehr als 50.000 Datenpunkten auch eine Genauigkeit von 91 % und eine Spezifität von 90 % bei der Unterscheidung pathologischer okklusaler Kraftereignisse. Die klinische Richtung legt nahe, dass Biofeedback am besten in Kombination mit okklusalem Schutz wirkt, insbesondere bei Patienten, die sowohl Aktivitätsreduktion als auch Schutz vor Zahnabrieb benötigen. Dies hält das Premiumsegment des Marktes für die Behandlung von Schlafbruxismus auf kombinierte Funktionalität ausgerichtet, anstatt auf einfachen Ersatz.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterdiagnose und fehlender allgemein anerkannter Versorgungsstandard | -1.2% | Global, mit größtem Druck in Südamerika, dem Nahen Osten und Afrika sowie aufstrebenden Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Eigenkosten und fragmentierte Erstattungsdeckung | -1.0% | Nordamerika, Westeuropa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostengünstige rezeptfreie Schutzvorrichtungen reduzieren die Konversion zu individuell angefertigten Apparaten | -0.8% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Langzeit-Adhärenz bei der Nutzung von Apparaten und Verhaltensprotokollen | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterdiagnose und kein allgemein anerkannter Versorgungsstandard

Das Fehlen eines allgemein angenommenen klinischen Protokolls schränkt weiterhin die Diagnose und konsistente Behandlung im gesamten Markt für die Behandlung von Schlafbruxismus ein. Ein Überblick über 31 systematische Reviews kam zu dem Schluss, dass die Evidenzbasis für orale Apparate, pharmakologische Optionen und Biofeedback zu heterogen blieb, um einen klaren Versorgungsstandard zu definieren. Diese Fragmentierung bedeutet, dass derselbe Patient unterschiedliche Bezeichnungen und unterschiedliche Therapieempfehlungen erhalten kann, je nachdem, ob der erste Besuch bei einem Allgemeinzahnarzt, einem Schlafmediziner oder einem orofazialen Schmerzspezialisten stattfindet. Polysomnografie bleibt der Goldstandard für die definitive Diagnose, aber Kosten und Zugang beschränken sie weiterhin auf Facheinrichtungen, sodass viele Patienten unter möglichen oder wahrscheinlichen Bruxismus-Kategorien statt unter bestätigter Diagnose behandelt werden. Referenzsysteme wie ICSD-3 und AASM bieten einen nützlichen Rahmen, aber die routinemäßige Nutzung außerhalb der Fachpraxis bleibt begrenzt. Dies verlangsamt die Patientenkonversion, schwächt die Behandlungskonsistenz und hält einen Teil des Marktes für die Behandlung von Schlafbruxismus unter seinem epidemiologischen Potenzial.

Hohe Eigenkosten und lückenhafte Erstattung

Patientenkosten und uneinheitliche Erstattung schränken weiterhin die Konversion zu höherwertigen Therapien im Markt für die Behandlung von Schlafbruxismus ein. Der Zahnversicherungsplan von Kaiser Permanente aus dem Jahr 2025 deckt herausnehmbare Bruxismus-Apparate mit 35 % Eigenanteil ab und begrenzt den Ersatz auf einmal alle 5 Jahre, während HMSA Beißschienen vollständig ausschließt. Blue Shield of California erstattet individuelle harte Okklusionsschienen mit 113 USD pro Apparat, was eine erhebliche Lücke gegenüber den normalen klinischen Herstellungskosten hinterlässt. Niedrige Erstattungsobergrenzen und Ersatzbeschränkungen erhöhen die mehrjährigen Eigenkosten für Patienten, die ein laufendes Apparatemanagement benötigen. Diese Kostenbelastung drängt einige Patienten zu rezeptfreien Schutzvorrichtungen statt zu klinisch begleiteter individueller Versorgung. Sie verengt auch die adressierbare Basis für Premiumprodukte und macht die Preissensitivität zu einem anhaltenden Wachstumshemmnis im Markt für die Behandlung von Schlafbruxismus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Verhaltenstherapien übertreffen das Volumen herkömmlicher Apparate

Zahnärztliche Apparate hielten im Jahr 2025 42,68 % des Umsatzes nach Behandlungsmodalität, was sie zum Mittelpunkt des Marktes für die Behandlung von Schlafbruxismus machte. Individuell angepasste Nachtschutzvorrichtungen, Michigan-Schienen und Unterkiefervorschubgeräte bleiben die Kernprodukte, da sie mit vertrauten Erstlinien-Praxismustern in etablierten Zahnsystemen übereinstimmen. Ihre Führungsposition spiegelt auch die etablierte Laborzulieferkette wider, die diese Produkte in großem Maßstab über Kliniknetzwerke herstellt und vertreibt. Verhaltens- und Physiotherapie soll bis 2031 mit einer CAGR von 8,22 % wachsen und ist damit der am schnellsten wachsende Behandlungsansatz im Markt für die Behandlung von Schlafbruxismus. Dieses Wachstum spiegelt eine breitere Verlagerung hin zu nicht-invasiver Versorgung wider, die die Symptombelastung reduzieren kann, ohne für jeden Patienten eine Gerätenutzungsbarriere einzuführen. Die Branche für die Behandlung von Schlafbruxismus bewegt sich daher auf eine ausgewogenere Mischung aus Schutz, Gewohnheitsmanagement und unterstützender Versorgung zu.

Der Konsens der Internationalen Vereinigung für Kinderzahnheilkunde (IAPD) aus dem Jahr 2024 zu pädiatrischem Bruxismus unterstützt kognitive Verhaltenstherapie (KVT) und propriozeptive Ansätze, wenn psychosoziale Faktoren vorliegen, und diese Position beginnt, das breitere Protokolldesign zu beeinflussen. Pharmakologische und Injektionstherapie bleibt für Patienten mit masseterischer Hypertrophie oder Kiefergelenk-Komorbidität relevant, aber die Rolle von Botulinumtoxin bei der Reduktion der Episodenhäufigkeit wird noch diskutiert. Ein systematischer Review aus dem Jahr 2024 mit 9 randomisierten Studien ergab, dass Botulinumtoxin Schmerzen und EMG-Aktivität in den ersten 3 bis 16 Wochen verbesserte, der Nutzen jedoch nach 3,5 Monaten nachließ. Gerätegestützte Überwachung und Biofeedback befinden sich noch früh in der Kommerzialisierung, doch die klinische Validierung gibt diesem Segment eine klarere Position innerhalb der Branche für die Behandlung von Schlafbruxismus. Kombinationstherapie zieht auch mehr Interesse in Premiumversorgungsumgebungen auf sich, wo Patienten bereit sind, für umfassendere Protokolle zu zahlen, die Schutz, Umschulung und Überwachung vereinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Intelligente Geräte gestalten die Kategorie der Nachtschutzvorrichtungen neu

Mundschutz entfiel im Jahr 2025 auf 45,17 % der Marktgröße für die Behandlung von Schlafbruxismus und war damit die größte Produktkategorie. Weiche, harte und doppelschichtige Designs bleiben weit verbreitet, da sie Verschreibern vertraut sind und über große Zahnarztlabornetzwerke hergestellt werden können. Harte Acryl-Michigan-Schienen und flächige Stabilisierungsschienen dominieren weiterhin die verschriebene Nutzung, da sie dauerhaften okklusalen Schutz über wiederholte Tragzyklen hinweg bieten. Doppelschichtige und hybride Designs gewinnen an Aufmerksamkeit, da sie versuchen, Haltbarkeit mit besserem Komfort zu kombinieren, was direkt eine häufige Adhärenzbarriere adressiert. In einer deutschen multizentrischen Studie reduzierte eine respiratorische Beeinträchtigung durch eine Schiene die Adhärenz nach dem Einsetzen um den Faktor 10, was zeigt, wie direkt der Produktkomfort die tatsächliche Nutzung beeinflusst.

Intelligente Geräte und Biofeedback-Geräte sollen bis 2031 mit einer CAGR von 7,92 % wachsen und sind damit das am schnellsten wachsende Produktsegment im Markt für die Behandlung von Schlafbruxismus. Ihr Wachstum spiegelt die Verbreitung sensorbasierter Überwachung und die Attraktivität von Produkten wider, die mehr tun als nur passiv Zähne zu schützen. Sensorintegrierte intraorale Geräte und tragbare EMG-Systeme verlagern die Behandlung hin zu Messung, Feedback und Fernbegleitung statt nur zu einfachem Schutz. Dies ist ein Grund, warum der Markt für die Behandlung von Schlafbruxismus mehr Premiumproduktentwicklung verzeichnet, auch wenn konventionelle Schutzvorrichtungen weiterhin die Volumina dominieren. Injizierbare und orale Arzneimittelprodukte bedienen weiterhin Patienten mit schlechter Apparate-Adhärenz oder spezifischen schmerzbezogenen Bedürfnissen, fügen aber inkrementelle Einnahmen hinzu, anstatt die apparategeführte Versorgung im Markt für die Behandlung von Schlafbruxismus zu ersetzen.

Nach Patiententyp: Pädiatrische Diagnose treibt eine latente Nachfragewelle

Erwachsene repräsentierten im Jahr 2025 68,48 % des Umsatzes und waren damit die hauptsächlich diagnostizierte und behandelte Bevölkerungsgruppe im Markt für die Behandlung von Schlafbruxismus. Erwerbstätige und ältere Erwachsene machen den größten Teil der aktuellen Nachfrage aus, da stressbezogene Präsentationen und OSA-verknüpfter Bruxismus in diesen Gruppen sichtbarer sind. Mittelalte Erwachsene sind kommerziell besonders wichtig, da sie die aktivsten Nutzer individuell angefertigter Apparate und adjunktiver Therapien sind. Ältere Erwachsene werden ebenfalls relevanter, da restaurative und prothetische Komplikationen zusätzliche Gründe für die Behandlungssuche schaffen. Diese Erwachsenenbasis hält die aktuelle Umsatzkonzentration aufrecht, auch wenn andere Patientengruppen expandieren.

Die pädiatrische Behandlung soll bis 2031 mit einer CAGR von 8,84 % wachsen, was sie zur am schnellsten wachsenden Patientenkategorie im Markt für die Behandlung von Schlafbruxismus macht. Eine Metaanalyse aus dem Jahr 2024 berichtete eine Schlafbruxismus-Prävalenz von 28 % bei nordamerikanischen Minderjährigen, 24 % bei südamerikanischen Minderjährigen und 14,4 % bei asiatischen Minderjährigen, was zeigt, dass die adressierbare Bevölkerung größer ist als die aktuellen Behandlungsvolumina implizieren. Die Empfehlungen der IAPD aus dem Jahr 2024 stellten auch fest, dass die Prävalenz bei Kindern mit Tonsillenhypertrophie, eingeschränkter Zungenmobilität oder Nasenobstruktion 90,9 % erreichte, was Atemwegsprobleme mit dem Behandlungsbedarf verknüpft. Dies lenkt mehr Aufmerksamkeit auf eine frühere Erkennung durch Kinderzahnärzte und Allgemeinmediziner. Mit verbesserter Erkennung wird der Markt für die Behandlung von Schlafbruxismus voraussichtlich mehr latente pädiatrische Nachfrage in aktive Überwachung und Behandlung umwandeln.

Nach Endnutzer: Heimversorgungsmodelle stören die Vorrangstellung von Zahnkliniken

Zahnkliniken hielten im Jahr 2025 57,35 % des Endnutzerumsatzes und blieben damit der führende Zugangspunkt im Markt für die Behandlung von Schlafbruxismus. Ihre Position ergibt sich aus ihrer zentralen Rolle bei der Verschreibung und Ausgabe individuell angepasster Apparate und injektionsbasierter Therapien. Enge kommerzielle Beziehungen zwischen Kliniken und Zahnarztlaboren unterstützen auch wiederkehrende Apparatebestellungen, wenn Geräte ersetzt oder angepasst werden müssen. Krankenhäuser und multidisziplinäre Schlaflabore bilden die nächste wichtige Ebene, und ihre Rolle wächst, da mehr Diagnosen über polysomnografiebasierte Schlaf-Workflows laufen. Diese Verlagerung bedeutet, dass Therapieentscheidungen zunehmend von Schlafmedizinern sowie von Zahnärzten geprägt werden.

Heimversorgungsumgebungen sollen bis 2031 mit einer CAGR von 10,01 % wachsen, was ihnen die höchste Wachstumsrate unter den Endnutzern im Markt für die Behandlung von Schlafbruxismus gibt. Direktvertriebsplattformen für individuelle Schutzvorrichtungen an Verbraucher, Heimabdruckkits und scanbasierte Fernlieferung sind die Hauptgründe für die schnelle Expansion dieses Kanals. Spezialisierte Schlaf- und Neurologiezentren entstehen auch als Verschreibungspunkte für intelligente Apparate und Biofeedback-Geräte in schwereren Fällen. Da sich die Versorgung näher an das Zuhause verlagert, werden regulatorische und Erstattungsrahmen für verschreibungspflichtige Apparate und vernetzte Biofeedback-Geräte wichtiger für das, was vermarktet und bezahlt werden kann. Dies verteilt den Wert innerhalb des Marktes für die Behandlung von Schlafbruxismus schrittweise vom reinen Klinikmodell hin zur hybriden Versorgungserbringung um.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,24 % des Marktanteils für die Behandlung von Schlafbruxismus und war damit das größte regionale Segment. Die Region profitiert von einem relativ starken Zugang zu Zahnversicherungen, breiter Nutzung individuell angefertigter Apparate und aktiver Arbeit an Mehrfachnutzungslösungen für OSA und Bruxismus. Die Vereinigten Staaten verankern den größten Teil des regionalen Umsatzes, da sie einen großen Zahnkanal mit einem weiter entwickelten Schlafmedizin-Ökosystem kombinieren. Die Diagnose verlagert sich auch hin zu multidisziplinären Schlafumgebungen, was die Rolle von Schlaflaboren und Schlafmedizinern bei der Therapieauswahl erhöht. Diese Mischung hält Nordamerika kommerziell reif, lässt aber weiterhin Raum für Premiumgeräteinnovationen und die Expansion heimbasierter Versorgung.

Asien-Pazifik soll bis 2031 mit einer CAGR von 9,16 % expandieren und damit das schnellste regionale Wachstum innerhalb der Marktgröße für die Behandlung von Schlafbruxismus aufweisen. Das Wachstum in der Region ist ungleichmäßig, wobei Australien mehr als 80 % des Asien-Pazifik-Umsatzes von SomnoMed beisteuert, während es in der ersten Hälfte des Geschäftsjahres 2026 auch mit Wettbewerbs- und Wirtschaftsdruck konfrontiert ist. China, Japan und Indien bleiben unterdurchdrungene Märkte, in denen die Diagnose noch begrenzt ist oder die Behandlung konservativ bleibt. Dies hinterlässt einen großen unbehandelten Patientenpool im breiteren Markt für die Behandlung von Schlafbruxismus. Steigende Zahninfrastruktur und Verbrauchergesundheitsausgaben unterstützen weiterhin den Wachstumspfad der Region.

Europa bleibt das zweitgrößte regionale Segment, und SomnoMed berichtete ein Umsatzwachstum von 17 % in Europa auf 32,7 Millionen AUD (21,3 Millionen USD) in der ersten Hälfte des Geschäftsjahres 2026, da die Erstattung in Frankreich, Schweden, Deutschland, Norwegen und Finnland ausgeweitet wurde. Deutschland sticht als bedeutendes Nachfragezentrum hervor, da der Markt ein bedeutendes Patientenvolumen mit strukturierten Erstattungs- und Abrechnungskanälen kombiniert. Der Nahe Osten, Afrika und Südamerika sind heute noch kleiner, aber beide Regionen entwickeln sich schrittweise, da Zahninfrastruktur und Bewusstsein verbessert werden. Brasiliens klinische Forschungsaktivität und die laufenden Zahninvestitionen des Golfkooperationsrats (GCC) unterstützen zukünftige Einstiegsmöglichkeiten für Premiumapparateanbieter. Diese Regionen stehen weiterhin vor Kostenbeschränkungen, die die behandelten Volumina unter dem durch die zugrunde liegende Epidemiologie angedeuteten Niveau halten.

Wettbewerbslandschaft

Der Markt für die Behandlung von Schlafbruxismus bleibt mäßig fragmentiert, wobei große Zahnarztlaborgruppen, spezialisierte Hersteller oraler Apparate, neuere Medizintechnikunternehmen und rezeptfreie Verbrauchermarken an verschiedenen Preispunkten konkurrieren. National Dentex Labs, Glidewell, S4S Dental Laboratory und Crown World Dental Lab bilden einen wichtigen Teil der Basis für die Herstellung individuell angefertigter Apparate, die in klinischen Kanälen verwendet werden. SomnoMed bleibt der global am stärksten skalierte Spezialist in diesem Bereich und berichtete in der ersten Hälfte des Geschäftsjahres 2026 einen Gruppengesamtumsatz von 60,7 Millionen AUD (39,5 Millionen USD), eine Bruttomarge von 61,3 % und eine Umsatzprognose für das Geschäftsjahr 2026 von 119 Millionen AUD bis 126 Millionen AUD (77,4 Millionen USD bis 81,9 Millionen USD). Diese Größe verschafft SomnoMed einen klaren Vorteil in Produktion, Kanalbeziehungen und Verschreiberreichweite im Markt für die Behandlung von Schlafbruxismus. Die Struktur spiegelt auch ein Drei-Ebenen-Muster wider, bei dem rezeptfreie Produkte über den Preis konkurrieren, individuell angefertigte Apparate die Mitte halten und digitale oder sensorbasierte Systeme über differenzierten Wert konkurrieren.

Die FDA-Zulassung von SomnoMed im Oktober 2024 für Rest Assure als erstes orales Gerät mit integrierter Compliance-Überwachung ist ein bemerkenswerter Schritt, da es der oralen Apparatetherapie eine objektive Adhärenzverfolgung hinzufügt. Das Unternehmen erweiterte auch die Fertigungskapazität und verkürzte die Durchlaufzeiten, was eine schnellere Konversion von Nutzern konkurrierender Produkte unterstützt und die Kanalbindung stärkt. Panthera treibt den Premiumwettbewerb durch digital gefertigte Nylon-Apparate und erstattungsfertige Positionierung voran, was ihm hilft, über Workflow-Geschwindigkeit und Kostenträgereignung statt nur über Stuhlpräferenz zu konkurrieren. Aesyra verfolgt einen biofeedbackgeführten Weg, was zeigt, wie sich Innovationen am Premiumende über passive Schutzvorrichtungen hinaus ausweiten. Diese strategischen Schritte erhöhen schrittweise die Technologieschwelle für Differenzierung im Markt für die Behandlung von Schlafbruxismus.

Fernüberwachung bleibt ein offener Wettbewerbsraum, da nur wenige Produkte Heimnutzungsdaten vollständig mit der routinemäßigen klinischen Aufsicht verbinden. Rezeptfreie Kochbiss-Produkte üben weiterhin Druck auf die Einstiegspreise aus, was es für erstmalige individuelle Produkte schwieriger macht, allein über Kosten zu konkurrieren. Gleichzeitig zwingen digitale Workflows wie intraorale Scantechnik, 3D-Druck und app-verbundene Überwachung mittelständische Labore, schneller zu investieren oder riskieren, gegenüber stärker integrierten Modellen an Boden zu verlieren. Verbraucherorientierte Biofeedback-Produkte von neueren Unternehmen deuten auch darauf hin, dass sich ein Teil der nächsten Wettbewerbsphase außerhalb des traditionellen zahnärztlichen Verschreibungskanals entwickeln könnte.

Marktführer in der Branche für die Behandlung von Schlafbruxismus

-

GuardLab

-

National Dentex Labs

-

Panthera Dental

-

SomnoMed Limited

-

The Procter & Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SomnoMed Limited berichtete einen Rekordumsatz von 60,7 Millionen AUD (+13 %) im ersten Halbjahr des Geschäftsjahres 2026, erweiterte die Fertigungskapazität um über 20 % mit zusätzlichen Fräsmaschinen und reduzierte die Produktionsdurchlaufzeit um über 50 %. Das Unternehmen bestätigte die Umsatzprognose für das Geschäftsjahr 2026 von 119–126 Millionen AUD.

- Januar 2026: Aesyra SA gab positive Ergebnisse der klinischen Untersuchung NCT06153810 für AesyBite Active bekannt und demonstrierte eine Reduktion der gesamten Schlafbruxismus-Dauer pro Stunde um 60,6 % (p < 0,001) bei 26 erwachsenen Patienten. Das Schweizer Medizintechnikunternehmen leitete die FDA-Regulierungseinreichung mit dem Ziel einer US-Zulassung im Jahr 2026 ein und plant danach eine europäische Einreichung, wobei die Markteinführungsaktivitäten mit bestehenden Partnern im Jahr 2026 beginnen.

- Januar 2026: Kronos Advanced Technologies Inc. schloss die Übernahme von Zyppah Inc. ab, einem FDA-zugelassenen Unternehmen für Anti-Schnarch-Mundstücke, und etablierte es als neue hundertprozentige Tochtergesellschaft, wobei Zyppah's Produkte mit KronosMD's KI-gesteuerter 3D-Ultraschall-Fernzahnbildgebungsplattform für digital individuell angepasste Schlafapparate integriert wurden.

Umfang des globalen Berichts über den Markt für die Behandlung von Schlafbruxismus

Der Markt für die Behandlung von Schlafbruxismus bezieht sich auf den globalen Sektor des Gesundheitswesens, der Pharmaindustrie und der Zahnindustrie, der sich der Diagnose und dem Management von Schlafbruxismus widmet – einer unbewussten, repetitiven Kiefermuskelaktivität, die durch unwillkürliches Zähneknirschen und -pressen während des Schlafs gekennzeichnet ist.

Der Bericht über den Markt für die Behandlung von Schlafbruxismus ist segmentiert nach Behandlungsmodalität (Zahnärztliche Apparate, Pharmakologische und Injektionstherapie, Verhaltens- und Physiotherapie, Gerätegestützte Überwachung und Biofeedback, Kombinationstherapie), Produkttyp (Mundschutz, Okklusionsschienen, Intelligente Geräte und Biofeedback-Geräte, Injizierbare und orale Arzneimittelprodukte), Patiententyp (Erwachsene, Pädiatrisch), Endnutzer (Zahnkliniken, Krankenhäuser und multidisziplinäre Schlaflabore, Heimversorgungsumgebungen, Spezialisierte Schlaf- und Neurologiezentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zahnärztliche Apparate | Mundschutz | Individuell angepasste Nachtschutzvorrichtungen |

| Rezeptfreie Kochbiss-Schutzvorrichtungen | ||

| Okklusionsschienen | Michigan-Schienen | |

| Stabilisierungsschienen | ||

| Anteriore Deprogrammierer / NTI-tss | ||

| Unterkiefervorschub- und Mehrfachnutzungs-Schlafapparate | ||

| Pharmakologische und Injektionstherapie | Botulinumtoxin Typ A | |

| Muskelrelaxanzien | ||

| Anxiolytika und Sedativa-Hypnotika | ||

| Verhaltens- und Physiotherapie | Kognitive Verhaltenstherapie und Stressmanagement | |

| Schlafhygiene und Entspannungstraining | ||

| Physiotherapie und Kiefergelenk-Unterstützung | ||

| Gerätegestützte Überwachung und Biofeedback | EMG-Biofeedback-Geräte | |

| Intelligente orale Apparate | ||

| Heimschlafüberwachungsgeräte | ||

| Kombinationstherapie | ||

| Mundschutz | Weich |

| Hart | |

| Doppelschichtig / Hybrid | |

| Okklusionsschienen | Michigan-Schienen |

| Flächige Stabilisierungsschienen | |

| Anteriore Bissebenen / NTI-tss | |

| Intelligente Geräte und Biofeedback-Geräte | Stirnband-basiertes Biofeedback |

| Sensorintegrierte orale Apparate | |

| Injizierbare und orale Arzneimittelprodukte | Botulinumtoxin Typ A |

| Orale verschreibungspflichtige Arzneimittel |

| Erwachsene | Jüngere Erwachsene |

| Mittelalte Erwachsene | |

| Ältere Erwachsene | |

| Pädiatrisch |

| Zahnkliniken |

| Krankenhäuser und multidisziplinäre Schlaflabore |

| Heimversorgungsumgebungen |

| Spezialisierte Schlaf- und Neurologiezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Zahnärztliche Apparate | Mundschutz | Individuell angepasste Nachtschutzvorrichtungen |

| Rezeptfreie Kochbiss-Schutzvorrichtungen | |||

| Okklusionsschienen | Michigan-Schienen | ||

| Stabilisierungsschienen | |||

| Anteriore Deprogrammierer / NTI-tss | |||

| Unterkiefervorschub- und Mehrfachnutzungs-Schlafapparate | |||

| Pharmakologische und Injektionstherapie | Botulinumtoxin Typ A | ||

| Muskelrelaxanzien | |||

| Anxiolytika und Sedativa-Hypnotika | |||

| Verhaltens- und Physiotherapie | Kognitive Verhaltenstherapie und Stressmanagement | ||

| Schlafhygiene und Entspannungstraining | |||

| Physiotherapie und Kiefergelenk-Unterstützung | |||

| Gerätegestützte Überwachung und Biofeedback | EMG-Biofeedback-Geräte | ||

| Intelligente orale Apparate | |||

| Heimschlafüberwachungsgeräte | |||

| Kombinationstherapie | |||

| Nach Produkttyp | Mundschutz | Weich | |

| Hart | |||

| Doppelschichtig / Hybrid | |||

| Okklusionsschienen | Michigan-Schienen | ||

| Flächige Stabilisierungsschienen | |||

| Anteriore Bissebenen / NTI-tss | |||

| Intelligente Geräte und Biofeedback-Geräte | Stirnband-basiertes Biofeedback | ||

| Sensorintegrierte orale Apparate | |||

| Injizierbare und orale Arzneimittelprodukte | Botulinumtoxin Typ A | ||

| Orale verschreibungspflichtige Arzneimittel | |||

| Nach Patiententyp | Erwachsene | Jüngere Erwachsene | |

| Mittelalte Erwachsene | |||

| Ältere Erwachsene | |||

| Pädiatrisch | |||

| Nach Endnutzer | Zahnkliniken | ||

| Krankenhäuser und multidisziplinäre Schlaflabore | |||

| Heimversorgungsumgebungen | |||

| Spezialisierte Schlaf- und Neurologiezentren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | GCC | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei der Behandlung von Schlafbruxismus bis 2031?

Das Wachstum wird durch zunehmende OSA-Kodiagnose, breiteren Einsatz digitaler oraler Apparate, stärkere stressbedingte Erwachsenennachfrage und schnellere Einführung heimbasierter Versorgungsmodelle unterstützt.

Welcher Behandlungsansatz führt den aktuellen Umsatz an?

Zahnärztliche Apparate führen den aktuellen Umsatz mit einem Anteil von 42,68 % im Jahr 2025 an, was ihre anhaltende Rolle als wichtigste Erstlinienoption in etablierten Zahnkanälen widerspiegelt.

Welche Produktkategorie wächst am schnellsten?

Intelligente Geräte und Biofeedback-Geräte sind die am schnellsten wachsende Produktkategorie mit einer prognostizierten CAGR von 7,92 % bis 2031, da Überwachungs- und Feedbackfunktionen klinische Unterstützung gewinnen.

Warum zieht die pädiatrische Kategorie mehr Aufmerksamkeit auf sich?

Die pädiatrische Behandlung soll bis 2031 mit einer CAGR von 8,84 % wachsen, da das Bewusstsein zunimmt und die zugrunde liegende adressierbare Bevölkerung größer ist als die aktuellen Behandlungsvolumina.

Welche Region bietet die stärkste kurzfristige Chance?

Asien-Pazifik bietet den stärksten Wachstumsausblick mit einer prognostizierten CAGR von 9,16 % bis 2031, obwohl Nordamerika heute die größte regionale Umsatzbasis bleibt.

Wie groß ist die Behandlung von Schlafbruxismus bis 2031?

Die Behandlung von Schlafbruxismus soll bis 2031 981,95 Millionen USD erreichen, mit einer CAGR von 7,52 % von 2026 bis 2031.

Seite zuletzt aktualisiert am: