Marktgröße und Marktanteil für Einzelzell-Multiomics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einzelzell-Multiomics von Mordor Intelligence

Die Marktgröße für Einzelzell-Multiomics wird im Jahr 2026 auf 1,58 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,33 Milliarden USD, mit Projektionen für 2031 von 3,79 Milliarden USD, was einem Wachstum von 19,07 % CAGR über den Zeitraum 2026–2031 entspricht. Die Akzeptanz beschleunigt sich, da räumliche Biologieplattformen subzelluläre Auflösung liefern, Langlessequenzierer die Genauigkeitsschwellen anheben und KI-gestützte Analysen die Dateninterpretation vereinfachen. Anhaltende Rückgänge bei den Sequenzierungskosten in Verbindung mit cloudbasierter Bioinformatik senken die Einstiegshürden für Laboratorien. Anbieter bündeln nun Hardware, Reagenzien und Software in integrierten Ökosystemen, was Wechselkosten erzeugt und die Kundenbindung vertieft. Onkologieprogramme dominierten die frühe Akzeptanz, doch Hirnkartierungskonsortien, Autoimmunforschung und bevölkerungsweite Immunitätsprojekte diversifizieren nun die Nachfrage. Regulatorische Gespräche rund um den Datenschutz bei Genomdaten mahnen zur Vorsicht, fördern aber auch Investitionen in sichere Datenverarbeitungsrahmen, die grenzüberschreitende Kooperationen ermöglichen können.

Wichtigste Erkenntnisse des Berichts

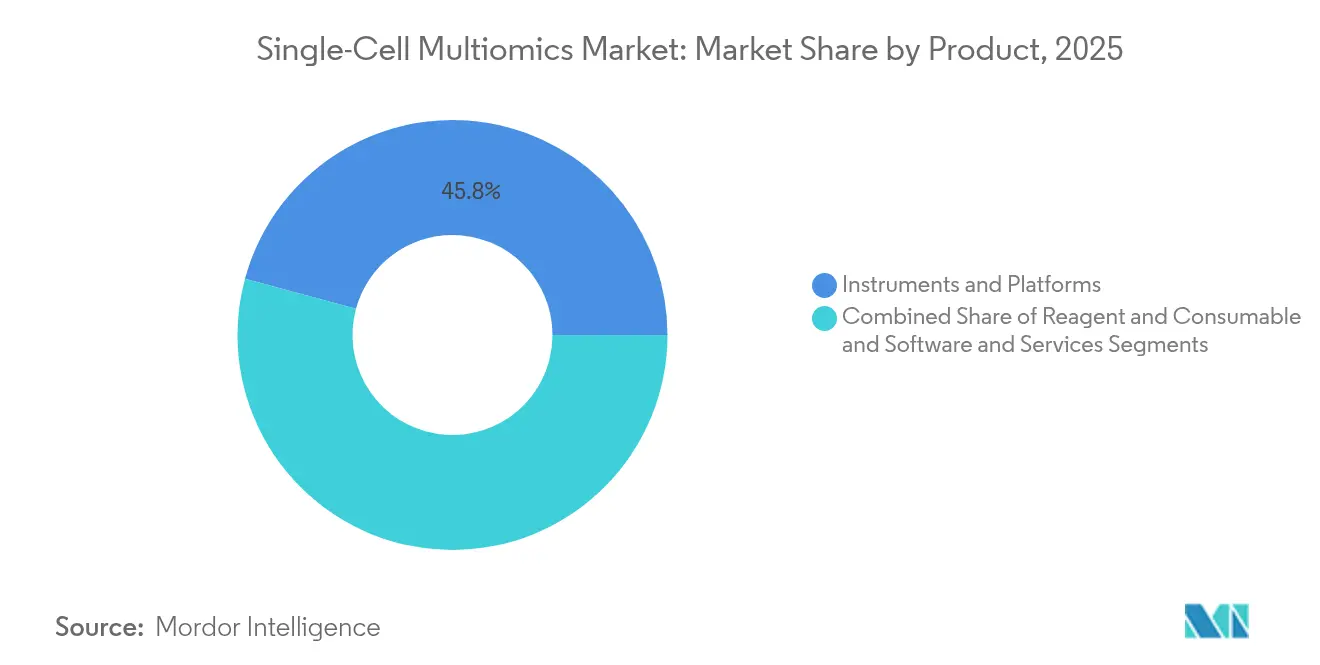

- Nach Produkt entfielen im Jahr 2025 45,78 % des Marktanteils für Einzelzell-Multiomics auf Instrumente und Plattformen, während Software und Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,86 % wachsen werden.

- Nach Technologieplattform hielt die Tröpfchen-basierte Mikrofluidik im Jahr 2025 einen Marktanteil von 57,84 % am Markt für Einzelzell-Multiomics; räumliche Omics-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 23,9 % expandieren.

- Nach Omics-Modalität führte die Einzelzell-Genomik mit einem Marktanteil von 44,11 % am Markt für Einzelzell-Multiomics im Jahr 2025, während die Proteomik mit einer CAGR von 23,55 % bis 2031 voranschreitet.

- Nach Anwendung entfielen im Jahr 2025 36,02 % der Marktgröße für Einzelzell-Multiomics auf die Onkologie, und die Neurologie wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 21,74 % wachsen.

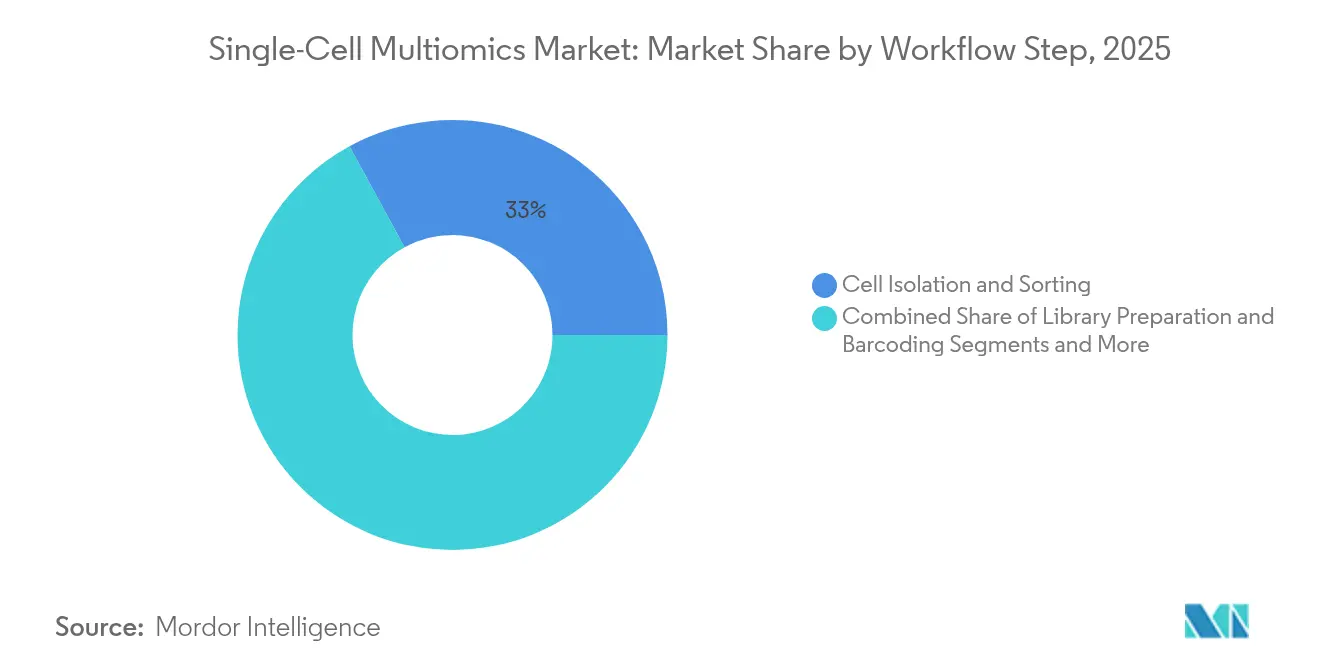

- Nach Workflow-Schritt entfielen im Jahr 2025 32,95 % des Marktanteils für Einzelzell-Multiomics auf Zellisolierung und -sortierung, während Datenanalyse und -visualisierung mit einer prognostizierten CAGR von 22,48 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Endnutzer hielten akademische und Forschungsinstitute im Jahr 2025 einen Marktanteil von 50,71 % am Markt für Einzelzell-Multiomics, während Biotechnologie- und Pharmaunternehmen mit einer CAGR von 21,1 % bis 2031 am schnellsten expandieren.

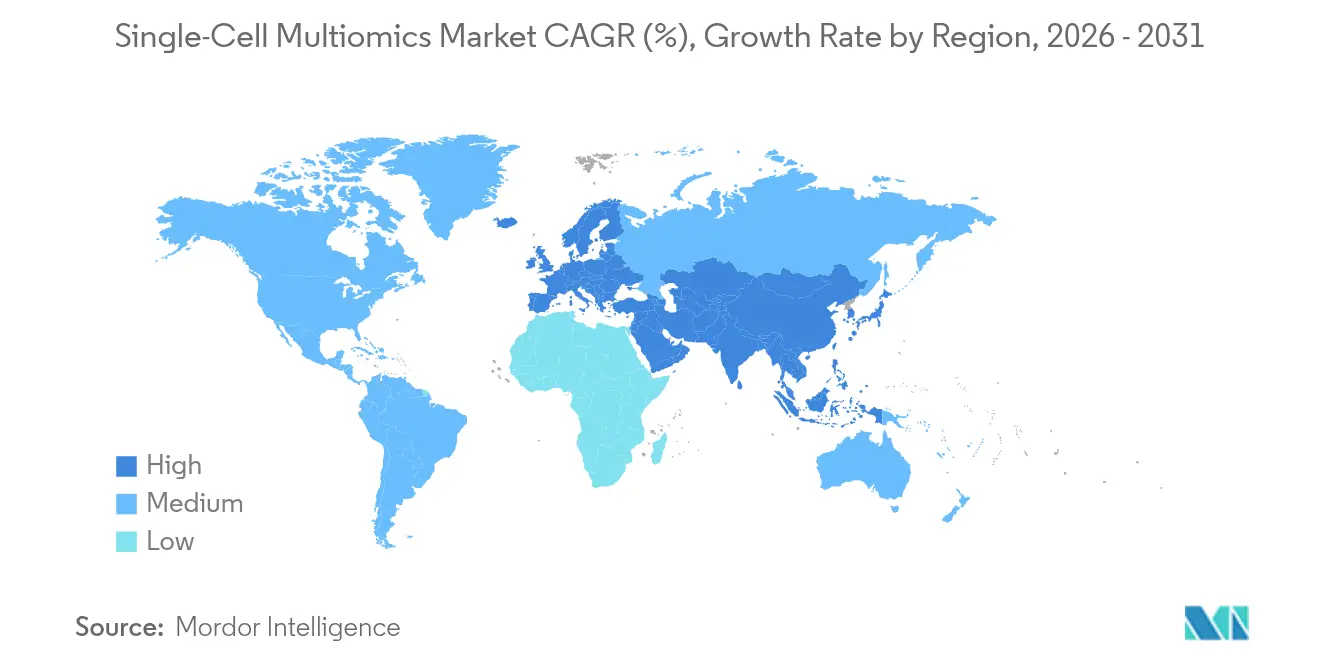

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,78 % am Markt für Einzelzell-Multiomics, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 20,98 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Single-Cell-Multiomics-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte in der Einzelzellanalyse | +4.2% | Nordamerika & EU als Kern, globale Reichweite | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische und Infektionskrankheiten | +3.8% | Global, stärker in alternden Volkswirtschaften | Langfristig (≥4 Jahre) |

| Akzeptanz von Präzisionsonkologie & Immunologie | +3.5% | Nordamerika & EU, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Senkung der Sequenzierungskosten & ultrahohe Durchsatzplattformen | +2.9% | Global, am schnellsten in kostensensiblem asiatisch-pazifischem Raum | Kurzfristig (≤2 Jahre) |

| KI-gestützte Analyse-Pipelines | +2.7% | Nordamerika & EU, aufstrebendes China | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von räumlicher Multiomics | +2.4% | Nordamerika & EU, ausgewählte Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte in der Einzelzellanalyse

Neue Chemien verdoppeln die Anzahl der detektierten Gene und halbieren gleichzeitig die Kosten pro Zelle, wie GEM-X-Upgrades zeigen, die auch fragile Neutrophile effizienter erfassen. Räumliche Workflows fusionieren nun DNA, RNA, Protein und Morphologie in unter 24 Stunden durch AVITI24-Systeme und schließen die Lücke zwischen Histologie und molekularem Profiling elementbiosciences.com. Intelligente Mikrofluidik, verbessert durch Objekterkennungsalgorithmen, erreicht eine Zellidentifikationspräzision von 98 % und erhöht den Durchsatz.[1]Zhiqiang Jia, „Intelligente Einzelzellmanipulation: LLMs- und objekterkennungsgestützte aktive Matrix-Digitalmikrofluidik”, Nature Microsystems & Nanoengineering, nature.com Diese kumulativen Fortschritte verkürzen Projektzeitpläne, erweitern die Assay-Menüs und treiben den Markt für Einzelzell-Multiomics tiefer in die translationale Forschung.

Zunehmende Belastung durch chronische und Infektionskrankheiten

Die Einzelzelluntersuchung deckt auf, wie einzelne Tumorklone oder Immunsubpopulationen unterschiedliche Therapieantworten antreiben und Behandlungsalgorithmen informieren, die die Überlebenschancen verbessern.[2]Eytan Ruppin, „PERCEPTION sagt Patientenansprechen und Resistenz gegenüber Behandlungen mithilfe von Einzelzell-Transkriptomik voraus”, Nature, nature.com Während COVID-19 demonstrierte die schnelle Immunzellprofilierung die Fähigkeit der Technologie, Echtzeitreaktionen zu kartieren und Impfstoffforschungszyklen zu beschleunigen. Alternde Bevölkerungen treiben Neurologieprogramme voran, die räumliche Karten einsetzen, um Alzheimer-assoziierte Zellzustände zu lokalisieren. Tumor-Mikroumgebungsatlanten sagen nun Immuntherapieergebnisse bei hepatozellulärem Karzinom voraus, wie auf der AACR 2024 präsentiert. Der Bedarf an granularen Einblicken in die Krankheitsheterogenität erhält mehrjährige Finanzierungsströme aufrecht, die den Markt für Einzelzell-Multiomics erweitern.

Akzeptanz von Präzisionsonkologie & Immunologie

Einzelzellmessungen leiten das CAR-T-Design, wobei ssCART-19-Kandidaten in jüngsten hämatologischen Studien Gesamtansprechraten von 87,5 % verzeichneten.[3]He Huang, „Fortschritte in der CAR-T-Zelltherapie bei hämatologischen und soliden malignen Erkrankungen: Neueste Aktualisierungen vom ESMO-Kongress 2024”, Journal of Hematology & Oncology, jhoonline.biomedcentral.com Auf Multi-Omics-Markern trainierte Modelle des maschinellen Lernens stratifizieren Patienten für Checkpoint-Inhibitoren und senken die Studienabbruchrate. Die Autoimmunforschung nutzt ähnliche Workflows, um pathogene T-Zell-Klone zu identifizieren und neue Wirkstoffzielräume zu erschließen. Regulierungsbehörden akzeptieren zunehmend Multi-Omics-Biomarker für Labelerweiterungen, was Pharmaunternehmen dazu veranlasst, ihre Budgets auf interne Einzelzellplattformen zu verlagern. Diese Trends lenken frisches Kapital in den Markt für Einzelzell-Multiomics und beschleunigen seine klinische Integration.

Senkung der Sequenzierungskosten & ultrahohe Durchsatzplattformen

HiFi-Chemie-Kits verarbeiten nun 96 Proben parallel und senken die Kosten pro Genom bei gleichbleibender Genauigkeit. Bevölkerungsweite Initiativen wie das Billion Cells Project planen, eine Milliarde Zellen zu profilieren und Referenzatlanten zu archivieren, die die Wirkstoffforschung untermauern werden. Automatisierte Bibliotheksvorbereitungssysteme liefern sequenzierungsfertiges Material in unter 10 Stunden und reduzieren den Arbeitsaufwand. Sinkende Kosten positionieren den Markt für Einzelzell-Multiomics für den Einsatz in der Routinediagnostik in preissensiblen Regionen.

Analyse der Hemmnisse-Auswirkungen auf den Single-Cell-Multiomics-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Reagenzienkosten | -2.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Mangel an Bioinformatik-Fachkräften | -2.3% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Probenvorbereitungsverzerrungen bei fragilen Zellen | -1.9% | Global, alle Anwendungen | Mittelfristig (2–4 Jahre) |

| Verschärfte Datenschutzvorschriften für Genomdaten | -1.6% | EU als Kern, weltweite Ausbreitung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Reagenzienkosten

Schlüsselfertige räumliche Plattformen können über 500.000 USD kosten, und vollständige Multiomics-Reagenzien liegen immer noch im Bereich von 50–200 USD pro Zelle, was eine routinemäßige Implementierung einschränkt. Akademische Kerneinrichtungen übernehmen Modelle mit gemeinsam genutzten Instrumenten, die die Wartezeiten verlängern. Auftragsforschungsorganisationen mindern Kapitalbelastungen, fügen jedoch Planungsverzögerungen hinzu, was Labore dazu veranlasst, durch Zuschüsse geförderte Projekte zu priorisieren. Anbieter reagieren, indem sie Assays in einzelnen Instrumenten konsolidieren, um die Abschreibungsgrundlagen zu verbreitern. Bis sich die Stückkosten verbessern, dämpfen Budgetbeschränkungen die kurzfristige Expansionsgeschwindigkeit des Marktes für Einzelzell-Multiomics.

Mangel an Bioinformatik-Fachkräften

Nahezu 2.000 seit 2024 veröffentlichte Einzelzellstudien erzeugen komplexe Datensätze, die generische Pipelines überfordern. Universitäten haben Schwierigkeiten, mit den Gehältern des privaten Sektors mitzuhalten, was zu Analystenvakanzen führt, die den Projektabschluss verlangsamen. Cloud-Portale wie ScRNAbox bieten HPC-Zugang, doch steile Lernkurven bleiben bestehen. Automatisierte Annotationswerkzeuge entlasten Engpässe, erfordern jedoch weiterhin fachkundige Aufsicht für regulatorische Einreichungen. Der Fachkräftemangel moderiert daher die Akzeptanzkurven im Markt für Einzelzell-Multiomics, insbesondere in ressourcenbeschränkten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Single-Cell-Multiomics-Marktes

Nach Produkt:

Plattformen verankern die Hardware-DominanzInstrumente und Plattformen machten im Jahr 2025 45,78 % des Marktanteils für Einzelzell-Multiomics aus, was die unverzichtbare Rolle von Präzisionshardware für die Assay-Qualität widerspiegelt. Die Erweiterung der Assay-Menüs und die Integration von Sequenzierung und Bildgebung in einheitliche Gehäuse festigen ihre Position weiter. Software und Dienstleistungen wachsen zwar kleiner, aber am schnellsten mit einer CAGR von 22,86 %, da Cloud-Pipelines und KI-Dashboards zur Routine werden. Die Marktgröße für Einzelzell-Multiomics im Bereich Software und Dienstleistungen wird voraussichtlich zwischen 2026 und 2031 um 0,66 Milliarden USD zunehmen, was den Laborbedarf nach schlüsselfertiger Analytik widerspiegelt. Wiederkehrende Reagenzieneinnahmen stützen die Rentabilität der Anbieter und finanzieren die F&E der nächsten Generation von Plattformen, die die Leistungslücken gegenüber früheren Modellen vergrößern.

Kontinuierliche Hardware-Innovation – veranschaulicht durch Plattformen, die 20.000 Zellen pro Lauf verarbeiten und dabei Transkriptom- und Proteindaten erfassen – hält die Kapitalbudgets auf Upgrades ausgerichtet. Auf der Dienstleistungsseite skalieren Vertragsanalytikgruppen durch das Angebot von Pay-per-Datensatz-Modellen, die es kleinen Biotechnologieteams ermöglichen, fortschrittliche Pipelines ohne Infrastruktur zu nutzen. Die Synergie zwischen Hardware und Cloud-Software fördert die Ökosystembindung und stärkt die Expansionsdynamik des Marktes für Einzelzell-Multiomics.

Nach Technologieplattform:

Tröpfchen behalten den StandardTröpfchen-basierte Workflows erzielten 2025 einen Umsatzanteil von 57,84 %, begünstigt durch ausgereifte Chemien, reichhaltige Reagenzienkits und bewährte Skalierbarkeit. Hochdurchsatzlabore bevorzugen Tröpfchensysteme für bevölkerungsweite Atlanten, die Millionen von barcodemarkierten Zellen erfordern. Räumliche Omics sind zwar neuer, steigen aber mit einer CAGR von 23,9 % an, da die Kartierung der Tumor-Mikroumgebung in Richtung Klinik voranschreitet. Die Marktgröße für Einzelzell-Multiomics im Bereich räumliche Omics wird bis 2031 voraussichtlich dreimal so groß sein, unterstützt durch gewebskontextuelle Biomarker in der Onkologie.

Hybridstrategien entstehen nun: Instrumente injizieren tröpfchenpartitionierte Zellen auf Objektträger für sekundäre räumliche Färbung und kombinieren Durchsatz mit Kontext. Nanowell- und kombinatorische Indexierungsplattformen bleiben Optionen, wo Kosten oder Probentyp alternative Formate erfordern. Dennoch investieren Tröpfchenmarktführer stark in F&E, verlängern die Lebensdauer von Chemien und verteidigen ihre Stellung im Markt für Einzelzell-Multiomics.

Nach Omics-Modalität:

Genomik führt, Proteomik steigtDie Genomik erzielte im Jahr 2025 einen Umsatzanteil von 44,11 %, was die fest verankerte Sequenzierungsinfrastruktur und die weithin akzeptierten Variantenaufruf-Pipelines widerspiegelt. Die Proteomik verzeichnet jedoch mit einer CAGR von 23,55 % das stärkste Wachstum, da Empfindlichkeitsdurchbrüche die Einzelzell-Proteinabdeckung auf über 2.000 Proteine pro Zelle ausweiten. Die Transkriptomik liegt zwischen beiden und liefert funktionale Momentaufnahmen, die DNA-Variationsdaten ergänzen, während die Metabolomik aufgrund von Nachweisgrenzenproblemen zurückbleibt.

Der Schwung der Proteomik ist auf Antikörper-Oligo-Konjugat-Panels zurückzuführen, die sich in bestehende Sequenziergeräte integrieren lassen und den Bedarf an neuen Instrumenten minimieren. Das Umsatzwachstum der Genomik – räumliche Genomik und Transkriptomik – stützt sich zunehmend auf die Langlesedetektion struktureller Varianten, was Krebsgenomstudien um zusätzliche Erkenntnisebenen bereichert. Da das Assay-Multiplexing zur Routine wird, treiben multimodale Kits die durchschnittlichen Verkaufspreise in die Höhe und steigern damit den Gesamtumsatz des Einzelzell-Multiomics-Marktes.

Nach Anwendung:

Onkologie hält Stand, Neurologie beschleunigtDie Onkologie lieferte 2025 36,02 % des Umsatzes, gestützt durch Biomarker-gesteuerte Immuntherapiestudien, die eine zelluläre Auflösung erfordern. Räumliche Genexpressionskarten informieren nun Biopsie-Bewertungsprotokolle und betten Einzelzell-Assays in diagnostische Algorithmen ein. Die CAGR von 21,74 % der Neurologie spiegelt globale Hirnkartierungsinitiativen wider, die neuronale Subtypen und synaptische Schaltkreise katalogisieren. Die Marktgröße für Einzelzell-Multiomics im Bereich neurologische Anwendungen könnte bis 2031 0,76 Milliarden USD übersteigen, wenn die aktuellen Finanzierungsverläufe anhalten.

Die nicht-onkologische Immunologie ist ebenfalls gewachsen, da Autoimmun- und Infektionskrankheitsprojekte Einzelzellatlanten nutzen, um komplexe Immunlandschaften zu entschlüsseln. Entwicklungsbiologische Studien runden die Nachfrage ab und liefern Einblicke in angeborene Störungen und regenerative Wege. Die Diversifizierung über therapeutische Bereiche hinweg reduziert das Umsatzkonzentrationsrisiko und verbreitert die Kundenbasis des Marktes für Einzelzell-Multiomics.

Nach Workflow-Schritt:

Isolierung dominiert, Analytik gewinnt an GeschwindigkeitZellisolierung und -sortierung trugen 2025 32,95 % des Umsatzes bei und unterstreichen den grundlegenden Bedarf an lebensfähigen Einzelzellsuspensionen. Neue akustische und optische Methoden sortieren nun 100.000 Zellen pro Minute und verkürzen die Probenvorbereitungszeit. Datenanalyse und -visualisierung expandieren zwar kleiner, aber mit einer CAGR von 22,48 %, da KI-Pipelines Interpretationsaufgaben standardisieren. Instrumente, die Bibliotheksvorbereitung, Sequenzierung und primäre Analytik in einem geschlossenen Kreislauf automatisieren, definieren Standardarbeitsverfahren im gesamten Markt für Einzelzell-Multiomics neu.

Integrierte Workflows verringern Fehlerquoten, die mit der manuellen Handhabung verbunden sind, während Cloud-Dashboards den Zugang zu Hochleistungsrechenclustern demokratisieren. Das Ergebnis ist eine Angleichung der analytischen Kapazitäten zwischen ressourcenreichen akademischen Zentren und kleineren regionalen Krankenhäusern, was die nachgelagerte Akzeptanz und das Umsatzwachstum fördert.

Nach Endnutzer:

Akademia dominiert, Pharma skaliert aufAkademische und Forschungszentren repräsentierten 2025 50,71 % der Ausgaben, verankert durch Bundesfördermittel und philanthropische Initiativen. Kerneinrichtungen fungieren oft als regionale Knotenpunkte, bedienen mehrere Institute und teilen Kapitalkosten. Pharmazeutische und Biotechnologieunternehmen verzeichnen jedoch eine CAGR von 21,1 %, da translationale Endpunkte den kommerziellen ROI validieren. Die Branche für Einzelzell-Multiomics nutzt diese Unternehmensbudgets, um Validierungsstudien in der Spätphase zu finanzieren, die für die regulatorische Akzeptanz entscheidend sind.

Auftragsforschungsorganisationen überbrücken Kapazitätslücken und bieten flexiblen Zugang zu Plattformen und spezialisiertem Fachwissen. Ihr Aufstieg beschleunigt den Projektdurchsatz, übt jedoch Preisdruck auf Serviceverträge aus und veranlasst zur Differenzierung durch proprietäre Analyse-Pipelines. Der sich verändernde Nutzermix hält den Markt für Einzelzell-Multiomics dynamisch und erweitert die gesamte adressierbare Nachfrage.

Geografische Analyse

Single-Cell-Multiomics-Markt in Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 40,78 %, gestützt durch NIH-finanzierte Präzisionsmedizinprogramme, umfangreiche Risikokapitalpools und eine frühe Technologieadoption. Kooperationen zwischen Sequenziergeräteherstellern und Cloud-Computing-Anbietern etablieren KI-gestützte Genomik-Dashboards als Standard und positionieren die Region an der Spitze integrativer Workflows. Akademisch-industrielle Konsortien überführen Laborentdeckungen in einem anderswo unerreichten Tempo in klinische Assays und sichern so Premiumpreise im Single-Cell-Multiomics-Markt.

Single-Cell-Multiomics-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum, der voraussichtlich mit einer CAGR von 20,98 % wachsen wird, profitiert von staatlich geförderten Zellatlas-Projekten und der heimischen Instrumentenherstellung. Chinas Initiativen im Bereich mehrerer Milliarden Zellen nutzen großangelegte Sequenzierung zur Kartierung der Gewebediversität, während japanische Zentren altersbedingte neurologische Erkrankungen mit Einzelzellauflösung untersuchen. Preissensible Teilmärkte fördern die Nachfrage nach kostenoptimierten Kits und veranlassen globale Anbieter zur Lokalisierung ihrer Produktion. Diese Dynamiken erweitern den regionalen Single-Cell-Multiomics-Markt trotz infrastruktureller Unterschiede zwischen den Ländern.

Single-Cell-Multiomics-Markt in Europa

Europa nimmt eine technologisch anspruchsvolle, jedoch regulierungsintensive Marktposition ein. Horizon-Fördermittel stützen die akademische Nachfrage, und Pharmaklustern in Deutschland und dem Vereinigten Königreich integrieren Single-Cell-Assays in Wirkstoffforschungs-Pipelines. Dennoch erschweren DSGVO-Compliance-Hürden den grenzüberschreitenden Datenaustausch, verlangsamen multizentrische Onkologiestudien und drängen Unternehmen zu datenschutzfördernden Rechenstacks. Trotz dieser Reibungspunkte signalisieren hochwertige Proteomik-Akquisitionen das Vertrauen der Investoren und verankern Europa als stabilen, wenn auch langsamer wachsenden Knotenpunkt im globalen Single-Cell-Multiomics-Markt.

Wettbewerbslandschaft

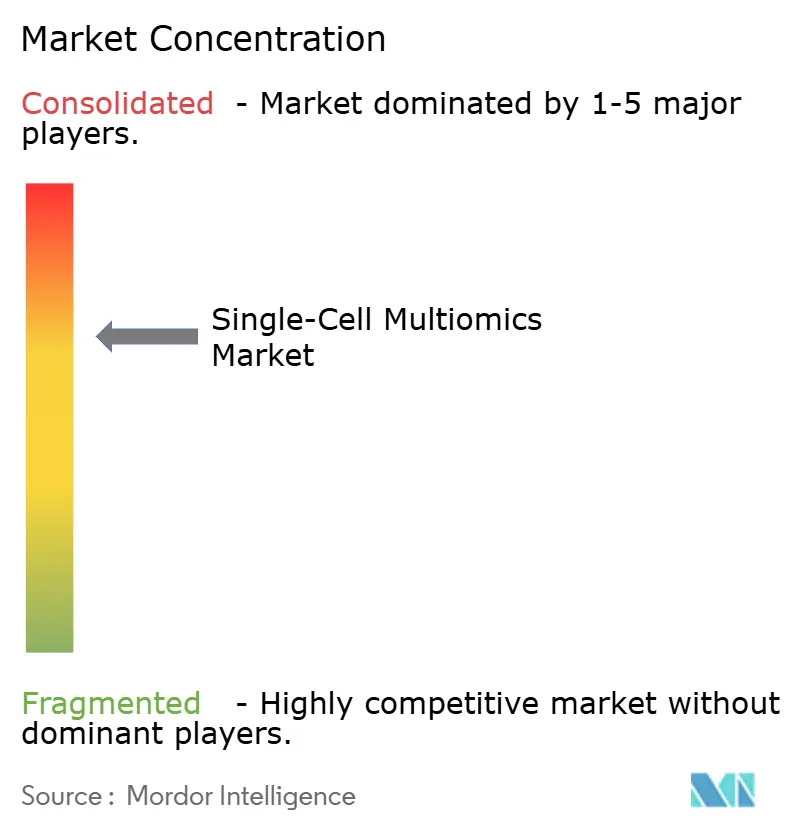

Der Markt bleibt mäßig konzentriert: Die fünf größten Anbieter kontrollieren etwa 45 % des globalen Umsatzes und üben damit erheblichen, aber anfechtbaren Einfluss aus. Marktführer wie 10x Genomics erweitern Chemie-Roadmaps und integrieren Automatisierungspartner, was ihre installierte Basis vertieft. Illumina koppelt neue räumliche Plattformen mit GPU-beschleunigten Analyse-Suiten und signalisiert Ambitionen jenseits der Sequenzierung. Die räumlichen Spezialisten Vizgen und Ultivue fusionierten, um Bildgebungssonden und Software-Stacks zu konsolidieren und den Wettbewerb bei gewebskontextuellen Assays zu intensivieren.

Start-ups konzentrieren sich auf Nischenmodalitäten: Deepcells KI-basierte Morphologiesortierung ergänzt labelfreie Workflows, während Scale Biosciences Hochparameter-Proteomik-Kits erweitert. Partnerschaften sind ein bevorzugter Weg – z. B. BioSkryb mit Tecan – um komplementäre Kompetenzen zu verknüpfen und die Kommerzialisierung zu beschleunigen. Datenschutzvorschriften fördern die Differenzierung; Anbieter, die konforme, souveräne Cloud-Plattformen anbieten, gewinnen in Europa Fuß. Insgesamt erhöhen diese Manöver die Innovationslatte und gestalten die Entwicklung des Marktes für Einzelzell-Multiomics.

Marktführer für Einzelzell-Multiomics

Bio-Rad Laboratories, Inc.

Illumina Inc

BD

Qaigen N.V.

10x Genomics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Single-Cell-Multiomics-Markt-Bericht erfasste Unternehmen

- 10x Genomics Inc.

- Illumina

- Beckton Dickinson

- NanoString Technologies Inc.

- Standard BioTools Inc.

- Mission Bio Inc.

- Vizgen Inc.

- QIAGEN

- Takara Bio

- Bio-Rad Laboratories

- BGI Genomics Co. Ltd.

- Parse Biosciences Inc.

- Singular Genomics Systems Inc.

- Pacific Biosciences (PacBio)

- Roche

- Cellenion SAS

- Olink Proteomics AB

- Dolomite Bio

- Fluent BioSciences

- STRATEC SE

Jüngste Branchenentwicklungen im Single-Cell-Multiomics-Markt

- April 2025: Das Arc Institute ist eine Partnerschaft mit 10x Genomics und Ultima Genomics eingegangen, um den Virtual Cell Atlas für die Multi-Omics-Datenintegration weiterzuentwickeln.

- April 2025: BioSkryb Genomics und Tecan haben einen Hochdurchsatz-Einzelzell-Workflow eingeführt, der sequenzierungsfertige Bibliotheken in unter 10 Stunden liefert.

- Februar 2025: Illumina stellte eine räumliche Transkriptomikplattform vor, die für die Veröffentlichung 2026 geplant ist, und begann eine Zusammenarbeit mit dem Broad Institute für großangelegte Datensätze.

- Februar 2025: Die Chan Zuckerberg Initiative, 10x Genomics und Ultima Genomics kündigten das Billion Cells Project an, um zelluläre Diversität in beispiellosem Ausmaß zu profilieren.

Globaler Berichtsumfang des Marktes für Einzelzell-Multiomics

Einzelzell-Multiomics-Technologien messen verschiedene Moleküle aus derselben einzelnen Zelle und liefern tiefere biologische Einblicke als die Analyse separater molekularer Schichten aus verschiedenen Zellen. Darüber hinaus decken diese Technologien zelluläre Heterogenität über mehrere molekulare Schichten innerhalb einer Zellpopulation auf und heben hervor, wie Variationen zwischen den erfassten Omics-Schichten miteinander verbunden oder voneinander unterschieden sind.

Der Markt für Einzelzell-Multiomics ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Das Typsegment ist weiter unterteilt in Einzelzell-Genomik, Einzelzell-Proteomik, Einzelzell-Transkriptomik und Einzelzell-Metabolomik. Nach Anwendung ist der Markt in Zellbiologie, Neurologie, Onkologie und andere Anwendungen segmentiert. Das Endnutzersegment ist unterteilt in akademische & Forschungsinstitute, Biotechnologie- & Pharmaunternehmen und andere Endnutzer. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Instrumente & Plattformen |

| Reagenzien & Verbrauchsmaterialien |

| Software & Dienstleistungen |

| Tröpfchen-basierte Mikrofluidik |

| Nanowell / Kombinatorische Indexierung |

| Räumliche Omics-Plattformen |

| Genomik |

| Transkriptomik |

| Proteomik |

| Metabolomik |

| Onkologie |

| Neurologie |

| Zellbiologie & Entwicklungsbiologie |

| Immunologie & Infektionskrankheiten |

| Zellisolierung & -sortierung |

| Bibliotheksvorbereitung & Barcoding |

| Sequenzierungs- & Bildgebungsplattformen |

| Datenanalyse & Visualisierung |

| Akademische & Forschungsinstitute |

| Biotechnologie- & Pharmaunternehmen |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Instrumente & Plattformen | |

| Reagenzien & Verbrauchsmaterialien | ||

| Software & Dienstleistungen | ||

| Nach Technologieplattform | Tröpfchen-basierte Mikrofluidik | |

| Nanowell / Kombinatorische Indexierung | ||

| Räumliche Omics-Plattformen | ||

| Nach Omics-Modalität | Genomik | |

| Transkriptomik | ||

| Proteomik | ||

| Metabolomik | ||

| Nach Anwendung | Onkologie | |

| Neurologie | ||

| Zellbiologie & Entwicklungsbiologie | ||

| Immunologie & Infektionskrankheiten | ||

| Nach Workflow-Schritt | Zellisolierung & -sortierung | |

| Bibliotheksvorbereitung & Barcoding | ||

| Sequenzierungs- & Bildgebungsplattformen | ||

| Datenanalyse & Visualisierung | ||

| Nach Endnutzer | Akademische & Forschungsinstitute | |

| Biotechnologie- & Pharmaunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Einzelzell-Multiomics bis 2031?

Der Markt wird voraussichtlich bis 2031 3,79 Milliarden USD erreichen und mit einer CAGR von 19,07 % wachsen.

Welche Produktkategorie generiert derzeit den meisten Umsatz?

Instrumente und Plattformen führen mit einem Marktanteil von 45,78 % am Markt für Einzelzell-Multiomics im Jahr 2025.

Warum wachsen räumliche Omics-Plattformen so schnell?

Räumliche Omics verknüpft molekulare Profile mit dem Gewebskontext und verbessert die Biomarkerentdeckung, was eine CAGR von 23,9 % für diese Plattformen antreibt.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 20,98 % voranschreiten, angetrieben durch großangelegte Zellatlas-Projekte und eine expandierende Forschungsinfrastruktur.

Was ist das Haupthindernis für eine breitere Akzeptanz von Einzelzell-Multiomics in Schwellenmärkten?

Hohe Kapital- und Reagenzienkosten bleiben die größten Hindernisse und ziehen schätzungsweise 2,8 % von der globalen CAGR-Prognose ab.

Seite zuletzt aktualisiert am: