Singapur Fintech Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

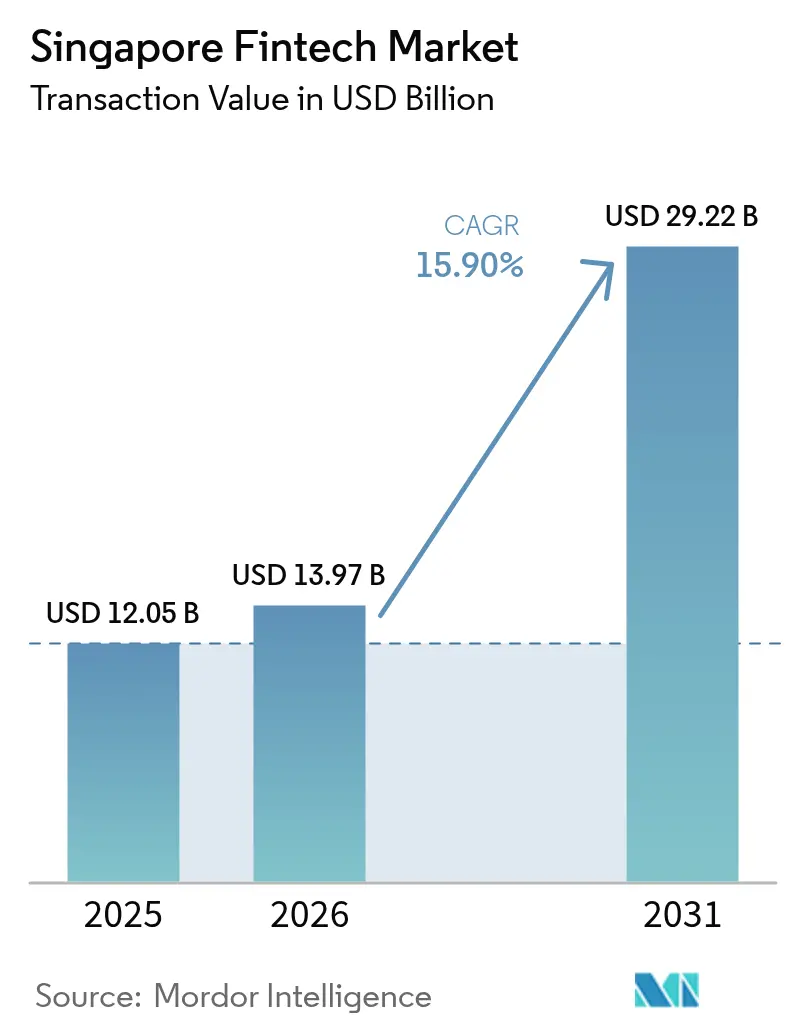

| Marktgröße im Basisjahr (2025) | 12.05 Milliarden US-Dollar |

| Marktgröße (2026) | 13.97 Milliarden US-Dollar |

| Marktgröße (2031) | 29.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.90% CAGR |

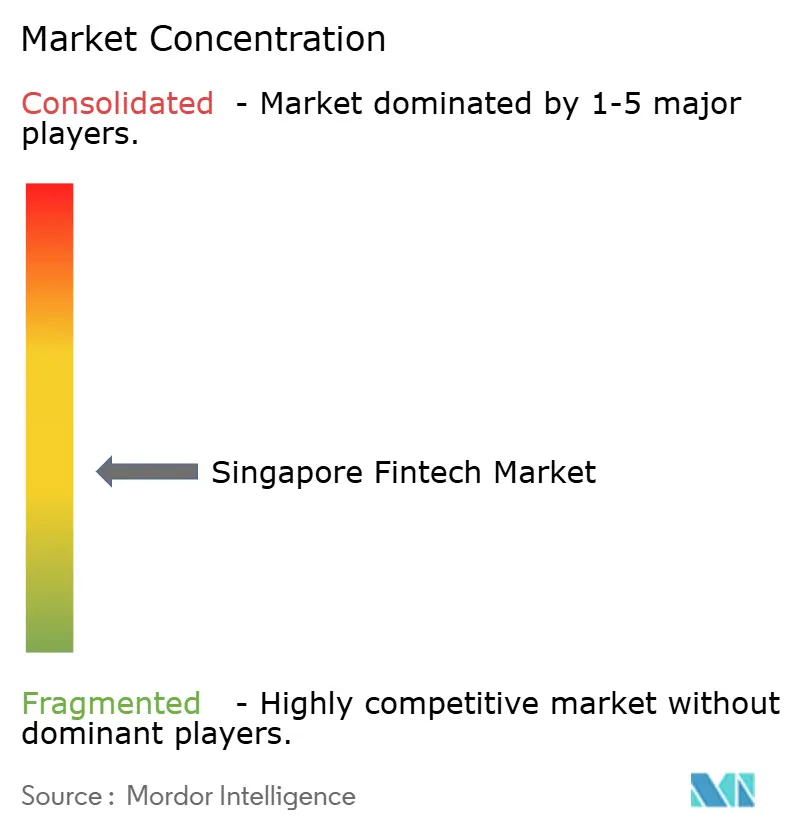

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Fintech Marktanalyse von Mordor Intelligence

Die Größe des Singapur Fintech Marktes wird im Jahr 2026 auf 13,97 Milliarden USD geschätzt und wächst gegenüber dem Wert von 12,05 Milliarden USD im Jahr 2025; die Projektionen für 2031 zeigen 29,22 Milliarden USD, was einem Wachstum von 15,9 % CAGR über den Zeitraum 2026–2031 entspricht. Starke politische Unterstützung, eine tiefe digitale Infrastruktur und anhaltende Zuflüsse privaten Kapitals halten den Singapur Fintech Markt auf einem steilen Expansionskurs, auch wenn Wettbewerbsintensität und regulatorische Kontrolle zunehmen. Die Marktdynamik spiegelt das SGD-100-Millionen (77 Millionen USD) FSTI-3.0-Programm der Monetary Authority of Singapore (MAS) wider, das quantensichere Cybersicherheit und KI-gesteuerte Risikomodelle mitfinanziert und Erstanwendern einen dauerhaften technologischen Vorsprung verschafft[1]Monetary Authority of Singapore, „Überblick über die Regulatorische Sandbox”, MAS.GOV.SG.. Zusätzliche Impulse kommen von Project Nexus – dem Echtzeit-Zahlungskorridor der fünf Länder, dessen Inbetriebnahme bis 2026 geplant ist –, der die Abwicklungszyklen verkürzt und neue Erlöspools für grenzüberschreitende Handelsdienstleister eröffnet. Der Singapur Fintech Markt profitiert zudem von den wachsenden regionalen Verknüpfungen von PayNow, was die Nachfrage nach Mehrwährungsgeldbörsen bei KMU, die im grenzüberschreitenden E-Commerce tätig sind, beschleunigt. Gleichzeitig dämpfen verschärfte Verbraucherschutzregeln für Krypto- und Kauf-jetzt-zahle-später (BNPL)-Produkte das kurzfristige Umsatzwachstum und veranlassen Unternehmen zu Geschäftsmodellanpassungen in Richtung Embedded Finance und B2B2C-Vertrieb.

Wichtigste Erkenntnisse des Berichts

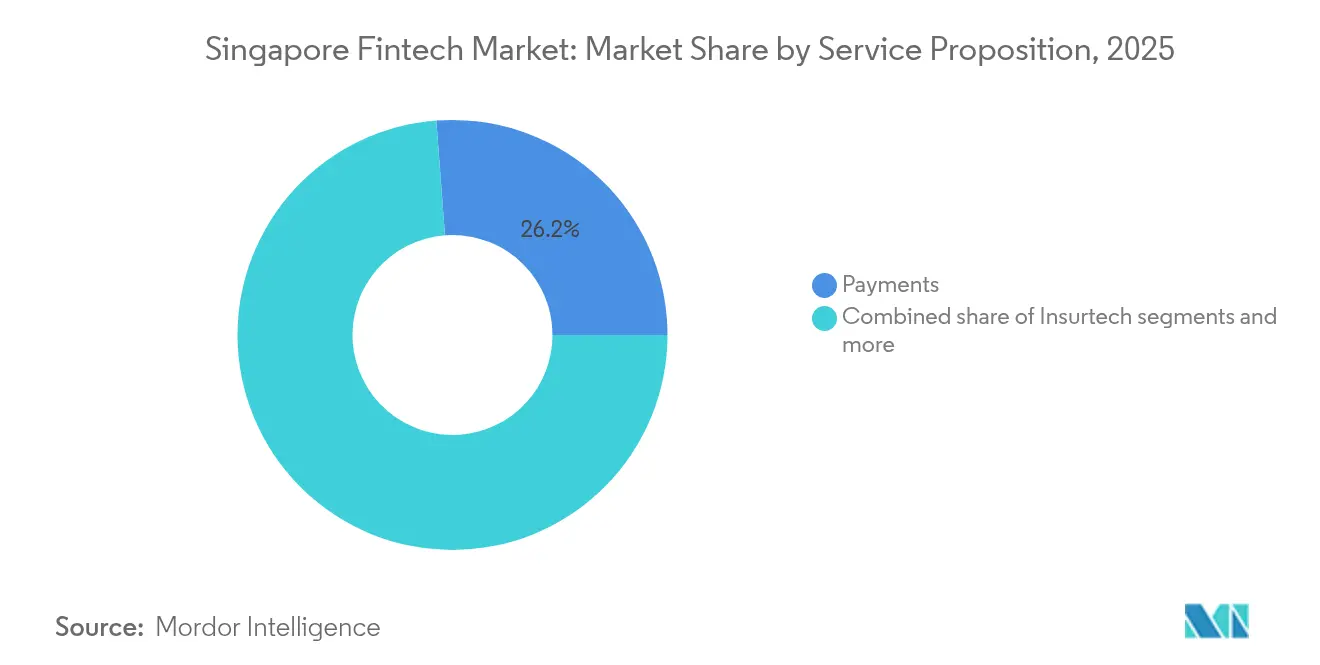

- Nach Leistungsangebot entfielen im Jahr 2025 26,20 % des Singapur Fintech Marktanteils auf Zahlungen, während die Singapur Fintech Marktgröße für digitale Zahlungen mit einer CAGR von 16,95 % zwischen 2026 und 2031 am schnellsten wachsen soll.

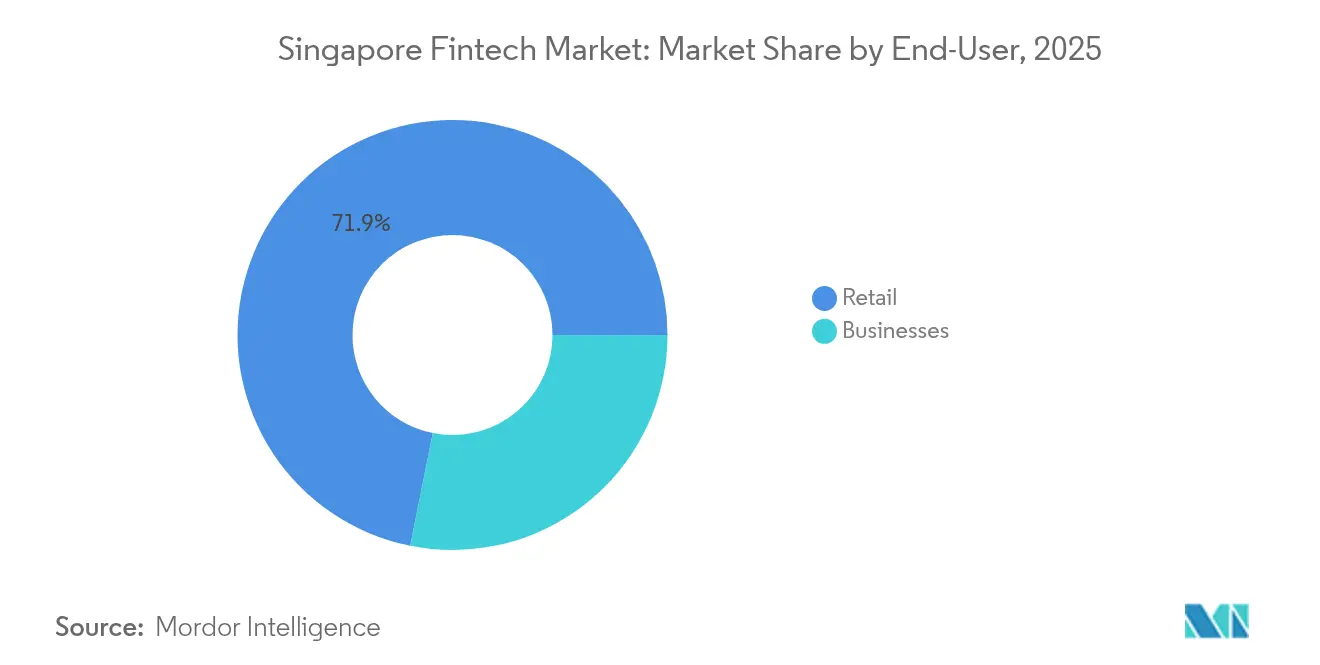

- Nach Endnutzer hielt das Privatkundengeschäft im Jahr 2025 einen Singapur Fintech Marktanteil von 71,85 %, wobei die Singapur Fintech Marktgröße für Unternehmensnutzer bis 2031 die höchste Wachstumsrate mit einer CAGR von 8,55 % erzielen soll.

- Nach Benutzeroberfläche hielten mobile Anwendungen im Jahr 2025 einen Singapur Fintech Marktanteil von 69,10 %, während die Singapur Fintech Marktgröße für POS/IoT-Geräte in den Jahren 2026–2031 mit einer CAGR von 13,38 % wachsen soll.

- Nach Geografie führte die Zentralregion mit einem Singapur Fintech Marktanteil von 34,10 % im Jahr 2025, während die Singapur Fintech Marktgröße in der Nordostregion mit der schnellsten CAGR von 5,55 % von 2026 bis 2031 wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur Fintech Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Schnelle Einführung von Echtzeit-Zahlungsschienen | +4.2% | Global, APAC-Fokus | Mittelfristig (2–4 Jahre) |

| MAS-Förderungen zur Förderung von KI & Quanten-Fintech | +2.8% | Singapur mit APAC-Ausstrahlungseffekt | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitender E-Commerce & Geldbörsen | +1.9% | APAC, Konzentration auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Lizenzen für rein digitale Banken | +1.1% | Singapur national | Mittelfristig (2–4 Jahre) |

| ESG-gesteuerte Mandate für grüne Finanzierung | +0.9% | Global mit Singapur-Führungsrolle | Langfristig (≥ 4 Jahre) |

| KMU-Kreditlücke & alternative Kreditvergabeplattformen | +0.8% | Singapur national, APAC-Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Echtzeit-Zahlungsschienen transformieren die Abwicklungswirtschaft

Project Nexus wird bis 2026 Zahlungsschienen in Singapur, Malaysia, Thailand, den Philippinen und Indien verbinden, den Bedarf an Nostro-Konten eliminieren und die Abwicklung von T+2 auf Echtzeit verkürzen [2]Monetary Authority of Singapore, „Project Nexus”, MAS.GOV.SG.. Der Wandel setzt schätzungsweise 120 Milliarden USD an gebundener Liquidität frei und senkt grenzüberschreitende Transaktionsgebühren, was sofortige Kosteneinsparungen für Händler und KMU generiert. Früh integrierende Fintech-Unternehmen werden Marktanteile in der B2B-Handelsfinanzierung gewinnen, wo die Echtzeit-Abwicklung Betriebskapitalprodukte ermöglicht, die an Versandmeilensteine geknüpft sind. PayNows bilaterale Verknüpfungen mit PromptPay und DuitNow verarbeiteten im Jahr 2024 mehr als 2,5 Millionen Transaktionen und belegen die nachgewiesene Kundennachfrage nach sofortigen regionalen Zahlungen. Mit der Konvergenz der Schienen müssen traditionelle Banken veraltete APIs überarbeiten oder riskieren, margenstarke Korridore an wendigere Wettbewerber abzutreten. Die neue Infrastruktur unterstützt zudem Mikrozahlungen und Mikroversicherungen und erweitert die adressierbaren Anwendungsfälle in ganz Südostasien.

Quantengerechte Innovationsförderung beschleunigt die Wettbewerbsdifferenzierung

Im Rahmen von FSTI 3.0 kofinanziert die MAS bis zu 50 % der Projekte, die quantenresistente Verschlüsselung und KI-gestützte Risikoanalysen einsetzen[3]Monetary Authority of Singapore, „FSTI-3.0-Merkblatt”, MAS.GOV.SG.. Die Subvention senkt die Investitionsbarrieren für mittelgroße Fintech-Unternehmen und ermöglicht es ihnen, Cybersicherheits-Stacks vor regulatorischen Mandaten zu stärken. Die Zusammenarbeit innerhalb des Panels für Cyber- und Technologieresilienz-Experten (CTREX) gewährleistet den Wissenstransfer von Microsoft, Amazon und Google Cloud und bringt inländische Standards mit globalen Best Practices in Einklang. Frühe Anwender testen bereits quantensichere Zahlungsprotokolle, die Shor-Algorithmus-Angriffen standhalten, und positionieren sich für die Einhaltung der Vorschriften, sobald Post-Quanten-Kryptografie zur Pflicht wird. Banken, die quantensichere Schlüsselübertragung einsetzen, schützen hochwertige Treasury-Flows und verschaffen Singapur einen First-Mover-Vorsprung beim sicheren Finanz-Hosting. Langfristig könnte quantengestützte Optimierung auch die Kreditrisikomodellierung und das Portfolio-Rebalancing rationalisieren und so die Sektorproduktivität steigern.

Wachstum des grenzüberschreitenden E-Commerce treibt Mehrwährungs-Innovationen voran

Die digitale Wirtschaft der ASEAN soll bis 2030 über 1 Billion USD übersteigen, wobei grenzüberschreitende Transaktionen das am schnellsten wachsende Segment dieses Wertepools darstellen. Da Verkäufer in Vietnam, Indonesien und den Philippinen auf singapurischen Plattformen gelistet sind, steigt die Nachfrage nach Mehrwährungsgeldbörsen stark an. Fintech-Unternehmen ermöglichen es Händlern, in Lokalwährungen zu halten, zu zahlen und abzusichern, und senken die FX-Spreads gegenüber traditionellen Banken um bis zu 400 Basispunkte. Sofortige Abwicklung verbessert die Liquidität der Lieferanten, während API-basierte Rechnungsstellung die Order-to-Cash-Zyklen beschleunigt. Die MAS erweiterte das Zahlungsdienstleistungsgesetz auf Kassa-FX-Konvertierungen und gewährleistet so Verbraucherschutz und Schutz vor versteckten Gebühren. Die regulatorische Klarheit unterstützt weitere Geldbörsen-Innovationen, einschließlich dynamischer FX-Preisgestaltung und automatisierter Absicherungsauslöser basierend auf Echtzeit-Bestandsdaten.

Lizenzen für digitale Banken schaffen Nischenmarktchancen

Singapurs Regime für Digitalbanken verpflichtet Lizenzinhaber, unterversorgte Verbraucher und KMU zu bedienen, und eröffnet profitable Nischen, die Marktführer lange übersehen haben. GXS Bank zielt mit täglich verzinsten Sparkonten auf Einkommen aus der Gig-Economy ab, während Trust Bank die Mitgliederbasis von NTUC nutzt, um Lebensmittel und Finanzdienstleistungen zu vermarkten. ANEXT Bank nutzt die Zeichnungsmaschine von Ant Group, um KMU-Kredit-Scores zu automatisieren und Kreditvergabezyklen von Wochen auf Stunden zu komprimieren. Beschränkungen der Lizenzen hinsichtlich Verschuldung und Einlagenexponierung gewährleisten die Systemstabilität, zwingen aber traditionelle Banken wie DBS und OCBC dennoch, ihre digitale Erneuerung zu verdoppeln. Open-Banking-APIs fördern Drittanbieter-Integrationen und ermöglichen es Händlern, Kreditvergabe und Versicherungen an der Kasse einzubetten. Im Laufe der Zeit werden Kundendaten digitaler Banken alternative Kreditmodelle verfeinern und die KMU-Finanzierungslücke von 20 Milliarden SGD (14,70 Milliarden USD) weiter verkleinern.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | ( ~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Kundenakquisitionskosten | –2.1% | Singapur national, APAC-Ausstrahlungseffekt | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Verbraucherschutzregeln für Krypto & BNPL | –1.4% | Singapur national | Mittelfristig (2–4 Jahre) |

| Mangel an KI-/Cybersicherheitstalenten | –1.2% | Singapur national, regionale Rivalität | Langfristig (≥ 4 Jahre) |

| Integrationshürden bei Legacy-Kernbanksystemen | –0.9% | Singapur national, APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kundenakquisitionskosten belasten die Rentabilitätsmodelle von Fintech-Unternehmen

Nahezu universeller Smartphone-Besitz führt zu einer gesättigten adressierbaren Basis, was marginale Kundengewinne zunehmend kostspielig macht. Anreizbudgets für die Registrierung bei elektronischen Geldbörsen stiegen im Jahr 2024 um 40–60 %, was die Amortisationszeiträume für kleine Fintech-Unternehmen auf über 30 Monate verlängerte. App-Übersättigung erodiert zusätzlich die Marketingrendite, da Verbraucher multifunktionale Super-Apps wie Grab bevorzugen, die Fahrdienste, Essenslieferung und Zahlungen bündeln. Der Trend zwingt eigenständige Anbieter dazu, auf Embedded-Finance-Partnerschaften umzuschwenken und Dienstleistungen in Händler- oder Plattform-Ökosysteme zu integrieren, um Akquisitionskosten zu teilen. Der B2B2C-Vertrieb verbessert auch die Stückkosten; KMU-Softwareanbieter können beispielsweise rechnungsverknüpfte Kreditlinien einbetten und Marketingkosten auf mehrere Erlösströme verteilen. Erhöhte Akquisitionskosten fungieren daher als Filtermechanismus, der Fintech-Unternehmen mit starken Ökosystemen oder differenziertem geistigem Eigentum belohnt, während unterkapitalisierte Startups zur Konsolidierung oder zum Marktaustritt gedrängt werden.

Regulatorische Verschärfungen schränken wachstumsstarke Fintech-Segmente ein

Die MAS griff nach der Durchsetzungsmaßnahme im Jahr 2024 hart durch, die Qoo10s Zahlungsdienstleistungen wegen verzögerter Händlerabrechnungen aussetzte. Neue Regeln begrenzen BNPL-Säumnisgebühren und verbieten Krypto-Cashbacks, was die Umsatzmargen für Unternehmen verringert, die auf aggressive Werbeaktionen setzten. Aktualisierte AML/CFT-Richtlinien verlangen eine verbesserte Transaktionsüberwachung, was die Compliance-Kosten erhöht, insbesondere für Anbieter virtueller Vermögenswerte mit geringer Marktkapitalisierung. Obligatorische Risikohinweise verlängern die Onboarding-Prozesse und erzeugen Reibung in den Nutzerakquise-Trichtern. Strengere Verwahrungsanforderungen verdrängen zudem leicht regulierte Offshore-Börsen und lenken das Volumen zu lizenzierten Einheiten, schränken aber den Produktumfang ein. Während die Maßnahmen die systemische Sicherheit stärken, komprimieren sie die Wachstumsraten ehemals rasant wachsender Segmente und erzwingen einen Übergang zu nachhaltigen Erlösmodellen, die auf gebühren- oder abonnementbasierten Dienstleistungen basieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Zahlungsinfrastruktur treibt Marktführerschaft voran

Im Jahr 2025 entfielen 26,20 % der Singapur Fintech Marktgröße auf digitale Zahlungen, was deren zentrale Rolle im täglichen Handel widerspiegelt. Das Segment ist auf dem Weg, bis 2031 mit einer CAGR von 16,95 % zu wachsen, angetrieben durch SGQR+-Interoperabilität, die Einführung von Händler-SoftPOS und die regionalen Verknüpfungen von PayNow. Die Umgehung von Kartenschienen über Konto-zu-Konto-Überweisungen senkt Interbankenentgelte und ermutigt Händler, QR- und Sofortzahlungen zu priorisieren. Unterdessen erschließt die alternative Kreditbewertung bei der digitalen Kreditvergabe weiterhin schnell abgewickelte Mikrokredite für Gig-Worker, wenn auch mit einem langsameren Wachstum als Zahlungen. Insurtech-Unternehmen betten kleinteiligen Versicherungsschutz in Fahrdienst- und Lieferapps ein und erweitern so die Reichweite, ohne eigenständige Policenabschlüsse zu erfordern. Vermögensverwaltungs-Plattformen wie StashAway skalieren mit kostengünstigen ETF-Portfolios und fordern Privatbanken um massenaffluente Vermögenswerte heraus. Die Regulatorische Sandbox der MAS unterstützt Experimente, die Zahlungen, Kreditvergabe und Versicherungen bündeln, und fördert ganzheitliche Finanzangebote. Bis 2030 werden integrierte Plattformen voraussichtlich mehr als 40 % des inländischen Einzelhandelstransaktionswerts steuern und Zahlungen als Dreh- und Angelpunkt breiterer Fintech-Ökosysteme festigen.

Der Wettbewerb verschärft sich, da Anbieter digitaler Geldbörsen Kreditlinien und Versicherungserweiterungen anbieten und dabei traditionelle Segmentgrenzen verwischen. Super-Apps nutzen First-Party-Verbrauchsdaten zur Verfeinerung der Risikozeichnung, während Marktführer APIs öffnen, um im Händler-Checkout-Flow relevant zu bleiben. Der Singapur Fintech Markt belohnt daher weiterhin Anbieter, die den Point-of-Sale kontrollieren und margenstärkere Zusatzdienstleistungen auf hochfrequente Zahlungsanwendungsfälle aufsetzen können. Die regulatorische Unterstützung für tokenisierte Einlagen und Netzwerk-Tokenisierung verbessert zudem Sicherheit und Interbankenentgelt-Wirtschaft. Mit der Reifung von Echtzeit-Schienen wird der Zahlungserlös zunehmend aus wertschöpfenden Datenanalysen, Treue- und Zahlungsdienstleistungen statt aus transaktionsgebundenen Gebühren erwirtschaftet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Beschleunigung des Unternehmenssegments signalisiert B2B-Chancen

Privatkunden bleiben die Mehrheit und hielten im Jahr 2025 einen Singapur Fintech Marktanteil von 71,85 %, aber das Wachstum hat sich bei grundlegenden Einlagen und Zahlungen abgeflacht. Unternehmen, insbesondere KMU, sind jetzt die am schnellsten wachsende Nutzergruppe mit einer prognostizierten CAGR von 8,55 % bis 2031. Die Finanzierungslücke von 20 Milliarden SGD (15,60 Milliarden USD) lässt viele KMU von traditionellen Banken unterversorgt, die mit sicherheitsschwachen Bilanzen kämpfen. Alternative Kreditgeber setzen Cash-Flow-basierte Bewertungsmodelle ein und erteilen Genehmigungen in unter 48 Stunden – ein Serviceniveau, das für Altsystem-Kreditgeber, die mit manuellen Prozessen belastet sind, unerreichbar ist. Grenzüberschreitende B2B-Zahlungen profitieren von den Echtzeit-Korridoren von Project Nexus, wodurch die Abwicklungskosten für Lieferanten gesenkt und die Cash-Conversion-Zyklen verbessert werden.

KMU nehmen auch Treasury-APIs an, die Rechnungen in Echtzeit abgleichen und die Cashflow-Prognose unterstützen. Rechnungsfinanzierungs-Fintechs monetarisieren Transaktionsdaten weiter und bepreisen Risiken dynamisch statt sich auf statische Sicherheiten zu verlassen. Bei Privatkunden verlagert die Sättigung bei Geldbörsen und Girokonten Innovationen in Richtung Vermögen und Versicherung; Robo-Advisor bündeln nun Risikolebensversicherungsprodukte neben ETF-Portfolios, um den Geldbörsenanteil zu erweitern. Vorausschauende Analysen empfehlen Sparziele und automatisierte Aufrundungen, was das Engagement vertieft. Andererseits schränken sich weiterentwickelnde Datenschutznormen und die Datenverwaltungsrichtlinien der MAS eine unkontrollierte Datenmonetarisierung ein und veranlassen Plattformen, einwilligungsbasierte Personalisierung zu betonen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Benutzeroberfläche: POS/IoT-Geräte entstehen durch Händler-Innovation

Mobile Anwendungen kontrollierten im Jahr 2025 69,10 % der Singapur Fintech Marktgröße, gestützt durch nahezu universelle Smartphone-Nutzung und ausgereifte App-Ökosysteme. POS/IoT-Geräte sind jedoch der Durchbruchskanal mit einer prognostizierten CAGR von 13,38 % bis 2031, da Händler SoftPOS und sensorbasierte Zahlungen einsetzen. Lösungen von NETS, FOMO Pay und 2C2P verwandeln Android-Smartphones in kontaktlose Terminals und eliminieren Hardwarekosten für kleine Einzelhändler. IoT-Integration ermöglicht unsichtbare Zahlungen an Parktoren, Verkaufsautomaten und intelligenten Gebäuden und erhöht so den Nutzerkomfort.

Web-Portale bedienen weiterhin komplexe, hochwertige B2B-Transaktionen, die Prüfpfade und Massen-Upload-Funktionen erfordern. Dennoch fungieren Browser zunehmend als Steuerzentralen für die API-Konfiguration, wobei das Transaktions-Frontend zu kontextbezogenen Berührungspunkten wie ERP-Systemen oder Chatbots verlagert wird. Die Richtlinien zum Technologierisikomanagement der MAS betonen eine Ende-zu-Ende-Verschlüsselung und die Verwendung sicherer Elemente bei SoftPOS-Implementierungen und schützen so Verbraucherdaten. Da die Grenze zwischen Schnittstelle und eingebetteter Schicht verschwimmt, hängt das Kundenerlebnis von Latenz, Verfügbarkeit und kontextueller Relevanz statt von visuellem Design ab. Anbieter, die auf eine Transaktionsverarbeitung unter 200 Millisekunden optimieren, werden Marktanteile bei Händlern gewinnen, deren Umsatz von der Checkout-Geschwindigkeit abhängt.

Geografische Analyse

Die Zentralregion hielt im Jahr 2025 einen Singapur Fintech Marktanteil von 34,10 %, verankert durch das Stadtzentrum, das die MAS, globale Banken und dichte Glasfaservernetzung beherbergt. Extrem niedrige Latenzverbindungen ziehen Hochfrequenzhändler und datenreiche Fintech-Unternehmen an, die Server in der Nähe von Hosting-Standorten betreiben. Gemeinsame Regulierungsbüros rationalisieren Lizenzgespräche und verkürzen die Markteinführungszeit für neue Produkteinführungen. Die flughafenzentrierte Wirtschaft der Ostregion generiert eine stetige Nachfrage nach Mehrwährungsgeldbörsen und zollfreien Zahlungen, während ihre Logistikzentren die Einführung von Supply-Chain-Finanzierungslösungen vorantreiben.

Die Nordostregion genießt die schnellste CAGR von 5,55 %, katalysiert durch Punggols Digitalviertel, wo Prüffelder für 5G, IoT und Edge-Rechenzentren die Hürden für Deep-Tech-Startups senken. Die demografische Struktur der Wohnbevölkerung ist jünger und technikaffiner und bringt frühe Anwender für Pilotbereitstellungen von geldbörsenverknüpften Wearables und biometrischer Anmeldung hervor. West- und Nordregion wachsen stetig, da Industriegebiete Zahlungsworkflows modernisieren und ESG-konforme Carbon-Credit-Börsen einführen. In allen Regionen unterstützt die staatlich geförderte 5G-Verdichtung eine allgegenwärtige Konnektivität und ermöglicht es Fintech-Betreibern, stadtweite konsistente Nutzererfahrungen zu liefern.

Wettbewerbslandschaft

Der Singapur Fintech Markt zeigt ein moderates Konzentrationsniveau, wobei die führenden fünf Akteure einen bedeutenden Marktanteil halten und gleichzeitig ausreichend Raum für Nischen- und Spezialanbieter lassen. Grab Financial Group hat sein Super-App-Modell erfolgreich genutzt und seine Nutzer aus dem Bereich Fahrdienste und Essenslieferung in Kunden digitaler Geldbörsen konvertiert. DBS Bank hat seine starke Position durch den Ausbau digitaler Vermögensverwaltungsdienstleistungen und die nahtlose Integration von Echtzeit-Zahlungslösungen in sein Firmenkundengeschäft gehalten. Diese Dynamiken unterstreichen die Stärke ökosystemgesteuerter Strategien und die wachsende Bedeutung integrierter Finanzdienstleistungen. Der Markt bleibt wettbewerbsintensiv und bietet Chancen für etablierte Akteure und innovative Neueinsteiger. OCBC, UOB und FOMO Pay komplettieren die Spitzengruppe, wobei jedes Unternehmen auf unterschiedliche Nischen wie KMU-Kreditvergabe oder Händlerakquisition fokussiert.

Der Wettbewerbsdruck konzentriert sich auf technologische Differenzierung und Compliance-Umsetzung. Unternehmen, die die Datenverwaltungsrichtlinien der MAS und quantensichere Verschlüsselung operationalisieren, gewinnen institutionelles Vertrauen – ein wesentlicher Vorteil bei der Akquisition von Unternehmenskunden. Quantensichere Sicherheit zieht auch ausländische Vermögensverwalter an, die eine sichere Jurisdiktion für regionale Hubs suchen. Startups ohne umfangreiche Compliance-Budgets gehen Partnerschaften mit lizenzierten Einheiten unter Banking-als-Dienstleistungs-Frameworks ein und tauschen Marge gegen schnellere Markteinführung.

Fusionen und Übernahmen beschleunigen sich, da die Kundenakquisitionskosten steigen; 2025 hat bereits den Austritt des mittelgroßen Robo-Advisors MoneyOwl erlebt, während Syfe durch Querverkauf von Versicherungs- und Rentenprodukten profitabel wurde. Investoren priorisieren nun Metriken für den Weg zur Profitabilität und lenken Kapital in Richtung Embedded-Finance-Strategien, die bestehenden Traffic monetarisieren, anstatt Geld für eigenständige Apps zu verbrennen. Insgesamt sind Unternehmen, die Echtzeit-Zahlungen, KI-gestützte Risikozeichnung und ESG-verknüpfte Instrumente nutzen können, am besten positioniert, um Wachstum im Singapur Fintech Markt zu steigern.

Marktführer der Singapur Fintech-Branche

Grab Financial Group (GrabPay, GrabFin)

DBS Bank (DBS PayLah!, digibank)

Wise

Funding Societies

Singlife with Aviva

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die MAS richtete das Panel für Cyber- und Technologieresilienz-Experten (CTREX) ein und ersetzte damit das frühere Beratungsgremium für Cybersicherheit durch ein erweitertes Mandat, das Quantensicherheit und digitale Finanzbetrügereien abdeckt. Zu dem Gremium gehören globale Technologieführer von Microsoft, Amazon und Google Cloud, die strategische Beratung zu aufkommenden Technologierisiken und Resilienzmaßnahmen für den Finanzsektor Singapurs bereitstellen.

- April 2025: Die Monetary Authority of Singapore veröffentlichte umfassende Datenverwaltungsrichtlinien für Finanzinstitute und legte dabei neue Standards für das KI-Modellrisikomanagement und quantensichere Sicherheitsimplementierungen fest. Die Richtlinien schreiben verbesserte Cybersicherheitskontrollen und Verfahren zur Meldung von Vorfällen vor, mit Höchststrafen von bis zu 1 Million SGD (780.000 USD) bei Datenschutzverletzungen.

- Dezember 2024: Singapur überholte Hongkong bei der Lizenzierung digitaler Vermögenswerte und erteilte im Jahr 2024 13 Krypto-Lizenzen gegenüber 7 vollständig lizenzierten Plattformen in Hongkong. Zu den wichtigsten Empfängern gehörten OKX, Upbit, Anchorage, BitGo und GSR, die Singapur durch freizügigere Verwahrungs- und Token-Listierungsrichtlinien als bevorzugten regionalen Hub für digitale Vermögenswerte positionierten.

- Oktober 2024: Die MAS veröffentlichte eine Risikobewertung für virtuelle Vermögenswerte, in der primäre Geldwäsche- und Terrorismusfinanzierungsbedrohungen im Ökosystem für digitale Vermögenswerte Singapurs identifiziert wurden. Die Bewertung bietet Finanzinstituten Orientierung zu verbesserten AML/CFT-Kontrollen und Risikominderungsmaßnahmen für Aktivitäten im Zusammenhang mit virtuellen Vermögenswerten.

Berichtsumfang des Singapur Fintech Marktes

Singapur Fintech ist eine der größten Fintech-Branchen, da Unternehmen und Privatpersonen zunehmend digitalisierte Mittel bevorzugen, um Finanzprodukte für ihre Investitionen, Bewertungen und Zahlungen über eine Vielzahl von Fintech-Plattformen für verschiedene Arten von Finanzprodukten abzuwickeln. Eine vollständige Hintergrundanalyse des Singapur Fintech Marktes, die eine Bewertung der Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente, aufkommende Markttrends, Marktdynamiken und wichtige Unternehmensprofile umfasst, ist im Bericht enthalten.

Der Singapur Fintech Markt ist segmentiert nach Leistungsangebot (Geldüberweisung und Zahlung, Sparen und Investieren, Digitale Kreditvergabe und Kreditinvestition, Online-Versicherung und Versicherungsmarktplätze sowie sonstige Dienstleistungsangebote) und nach Endnutzer (Banking, E-Commerce, Einkommensteuererklärungen, Versicherung und Wertpapiere). Die Marktgröße und -prognose für den Singapur Fintech Markt in Bezug auf das Transaktionsvolumen und/oder den Umsatz (USD) für alle oben genannten Segmente.

| Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung |

| Digitale Investitionen |

| Insurtech |

| Neobanking |

| Privatkundengeschäft |

| Unternehmen |

| Mobile Anwendungen |

| Web / Browser |

| POS / IoT-Geräte |

| Zentralregion |

| Ostregion |

| Nordregion |

| Nordostregion |

| Westregion |

| Nach Leistungsangebot | Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung | |

| Digitale Investitionen | |

| Insurtech | |

| Neobanking | |

| Nach Endnutzer | Privatkundengeschäft |

| Unternehmen | |

| Nach Benutzeroberfläche | Mobile Anwendungen |

| Web / Browser | |

| POS / IoT-Geräte | |

| Nach Geografie | Zentralregion |

| Ostregion | |

| Nordregion | |

| Nordostregion | |

| Westregion |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Singapur Fintech Marktes im Jahr 2026?

Die Größe des Singapur Fintech Marktes betrug im Jahr 2026 13,97 Milliarden USD.

Wie schnell werden digitale Zahlungen in Singapur wachsen?

Digitale Zahlungen sollen zwischen 2026 und 2031 eine CAGR von 16,95 % verzeichnen – die höchste unter den Dienstleistungskategorien.

Welche Nutzergruppe wächst am schnellsten?

Unternehmensnutzer, angeführt von KMU, werden bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen, da alternative Kreditvergabe und Echtzeit-Zahlungen an Bedeutung gewinnen.

Warum ist die Nordostregion ein wachstumsstarkes Gebiet?

Punggols Digitalviertel, niedrigere Mieten und Pilotprojekte für intelligente Infrastruktur unterstützen eine CAGR von 5,55 % – das schnellste regionale Tempo bis 2031.

Welche Rolle spielt die MAS beim Sektorwachstum?

Die MAS treibt Innovationen mit FSTI-3.0-Förderungen, Post-Quanten-Sicherheitsstandards und Sofortzahlungskorridoren voran, die die Abwicklungskosten senken.

Seite zuletzt aktualisiert am: