Größe und Marktanteil des asiatisch-pazifischen Banking as a Service (BaaS) Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

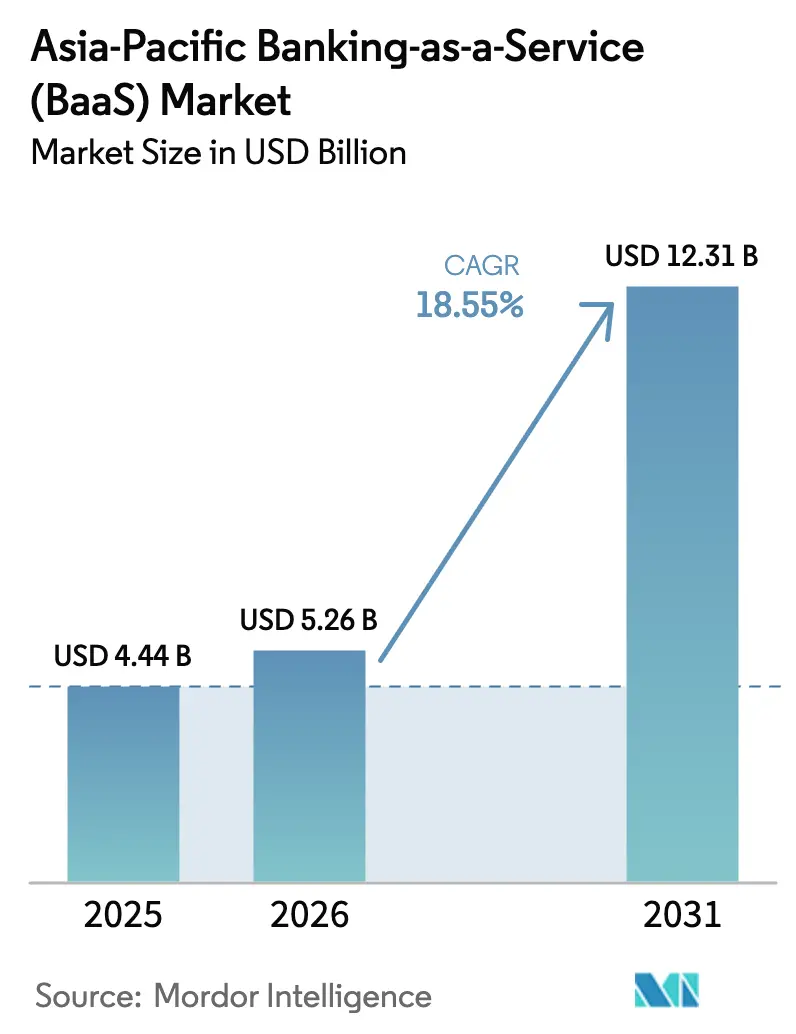

| Marktgröße im Basisjahr (2025) | 4.44 Milliarden US-Dollar |

| Marktgröße (2026) | 5.26 Milliarden US-Dollar |

| Marktgröße (2031) | 12.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Banking as a Service (BaaS) Marktes von Mordor Intelligence

Die Größe des asiatisch-pazifischen Banking as a Service Marktes wird im Jahr 2026 auf USD 5,26 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,44 Milliarden, mit Prognosen für 2031 von USD 12,31 Milliarden, was einer Wachstumsrate von 18,55 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Marktgröße spiegelt die rasche Verlagerung der Region hin zu einer API-gestützten Finanzinfrastruktur wider, bei der traditionelle Banken zunehmend Kernsysteme über White-Label-Dienste monetarisieren und Fintech-Plattformen Bankingfunktionen direkt in Kunden-Workflows einbetten. Das Zusammenspiel aus proaktiver Open-Banking-Regulierung, dem Anstieg von Echtzeitzahlungsschienen und der Verbreitung von Low-Code-Entwicklungstools verändert die Modelle der Finanzdienstleistungserbringung in hohem Tempo. Etablierte Institute reagieren darauf, indem sie API-Marktplätze aufbauen, während Tier-2- und Tier-3-Banken ihre Bilanzen in umsatzgenerierende BaaS-Kanäle umwandeln. Die Nachfrage der Fintech-Branche nach eingebetteten Zahlungen, KYC-Automatisierung und digitalen Kreditvergabemodulen übertrifft weiterhin die Erwartungen und erzeugt positive Netzwerkeffekte, die bestehende Wachstumstreiber verstärken. Infolgedessen werden strategische Partnerschaften zwischen Banken, Infrastrukturanbietern und hyperscale Cloud-Anbietern zum Mittelpunkt des Banking as a Service Marktes, anstatt isolierte Unternehmensinitiativen zu bleiben.

Wesentliche Erkenntnisse des Berichts

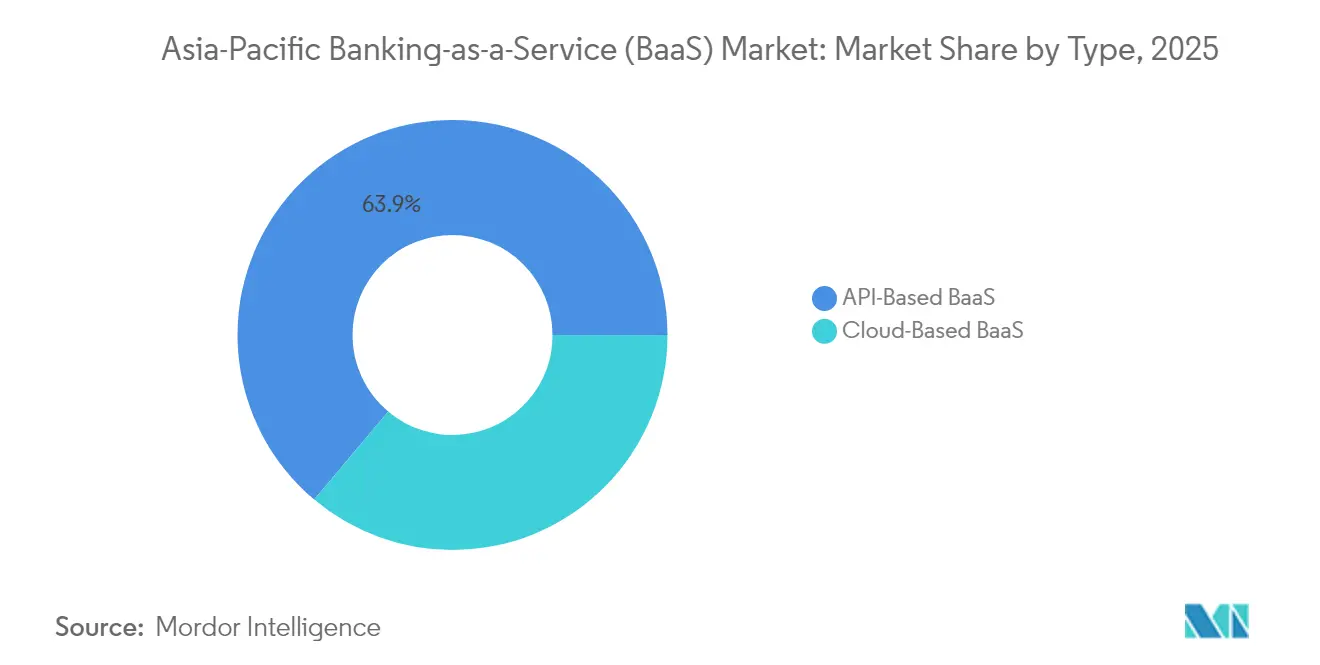

- Nach Typ dominierte das API-basierte Segment mit einem Marktanteil von 63,88 % am asiatisch-pazifischen Banking as a Service Markt im Jahr 2025; das Cloud-basierte Segment wird voraussichtlich bis 2031 mit einer CAGR von 22,95 % wachsen.

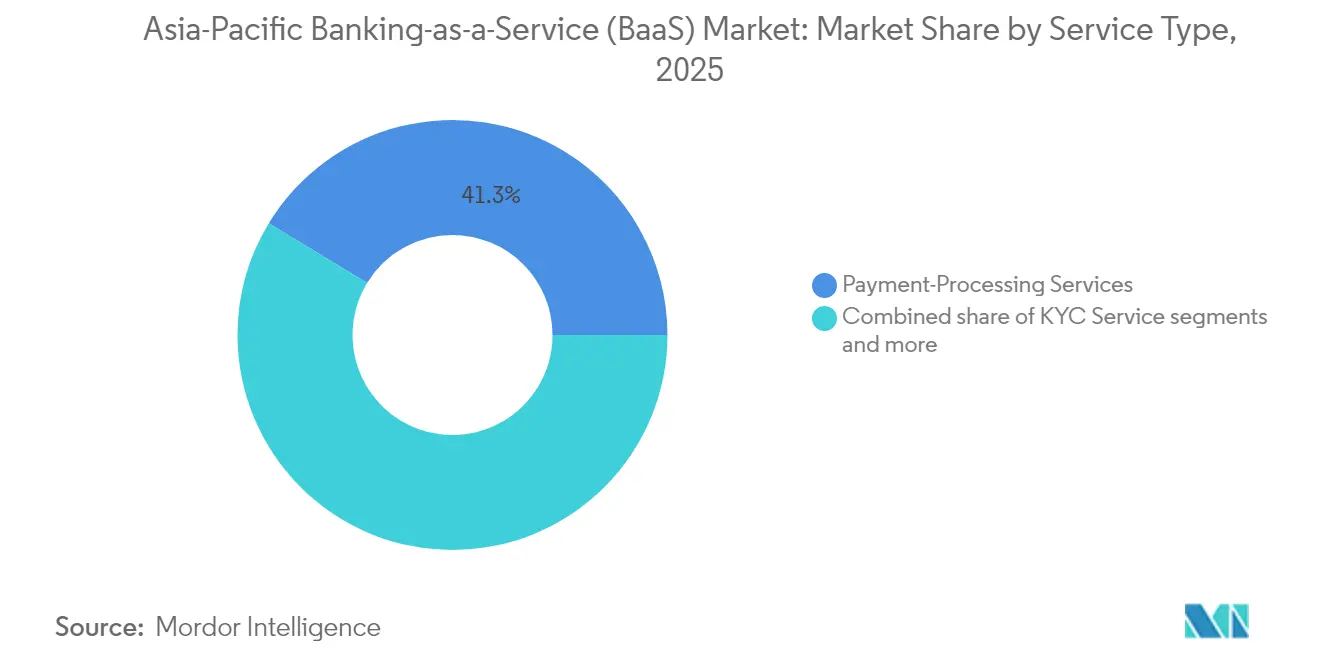

- Nach Servicetyp führten Zahlungsabwicklungsdienste mit einem Marktanteil von 41,30 % am asiatisch-pazifischen Banking as a Service Markt im Jahr 2025, während KYC-Services bis 2031 eine CAGR von 25,35 % erzielen sollen.

- Nach Unternehmensgröße entfielen auf Großunternehmen 54,60 % des Marktanteils am asiatisch-pazifischen Banking as a Service Markt im Jahr 2025, doch KMU stellen die am schnellsten wachsende Gruppe mit einer CAGR von 19,05 % bis 2031 dar.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 31,85 % am asiatisch-pazifischen Banking as a Service Markt, während für Indien bis 2031 eine CAGR von 20,85 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Banking as a Service (BaaS) Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des Open-Bankings und regulatorische Unterstützung | +3.2% | Indien, Singapur, Australien, Philippinen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach eingebetteten Finanzdienstleistungen aus E-Commerce und Super-Apps | +4.1% | China, Südostasien, Indien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Echtzeitzahlungsschienen | +3.8% | Indien, Singapur, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Senkung der Cloud-Infrastrukturkosten | +2.9% | Panregional | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Bilanzen durch Tier-2/3-Banken | +2.4% | Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Low-/No-Code-Toolkits für KMU-Integrationen | +2.1% | Urbane APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des Open-Bankings und regulatorische Unterstützung in der gesamten APAC-Region

Regulierungsbehörden in der gesamten APAC-Region verpflichten Banken zunehmend, standardisierte APIs bereitzustellen, und wandeln damit frühere Compliance-Pflichten in kommerzielle Chancen für BaaS-Anbieter um. Indiens Account-Aggregator-Framework verarbeitete im Jahr 2024 1,2 Milliarden Datenanfragen und bewies damit, dass ein mandatiertes Interoperabilitätssystem sicher skaliert werden kann[1]Reserve Bank of India, "Account Aggregator Framework – Umsetzungsrichtlinien," RBI-Pressemitteilung, rbi.org.in. . Die Monetary Authority of Singapore aktualisierte im selben Jahr die Richtlinien zum Drittanbieterrisiko und gab den Banken damit ein formales Regelwerk für die Zusammenarbeit mit Fintechs. Australien weitete sein Consumer Data Right über das Bankwesen hinaus auf den Energie- und Telekommunikationssektor aus und vergrößerte damit die adressierbare Reichweite für API-verknüpfte Finanzprodukte. Die Philippinen und Malaysia veröffentlichten Open-Finance-Fahrpläne, die sich an den europäischen PSD2-Zielen orientieren, jedoch an die lokale, gering bankarisierte Bevölkerung angepasst sind. Mit zunehmender Rechtssicherheit erzielen Banken, die APIs bereits monetarisieren, wiederkehrende Gebühreneinnahmen, während Nachzügler Gefahr laufen, Kunden an digital ausgerichtete Wettbewerber zu verlieren. Der breitere politische Konsens betrachtet BaaS nun als Motor der finanziellen Inklusion und nicht als Bedrohung für die Bankenstabilität.

Rasanter Anstieg der Nachfrage nach eingebetteten Finanzdienstleistungen aus E-Commerce und Super-Apps

E-Commerce-Riesen und Super-Apps betten Kredit-, Versicherungs- und Vermögensprodukte nativ ein und rücken damit hochvolumige, latenzarme API-Stacks in den Mittelpunkt. Grabs Finanzarm verarbeitete im Jahr 2024 über BaaS-Partnerschaften einen Transaktionswert von USD 8,2 Milliarden und bewies damit die kommerzielle Tragfähigkeit des Modells. GCash, Alipay und ShopeePay verfolgen denselben Ansatz, um den Customer-Lifetime-Value über reine Zahlungen hinaus zu steigern. Plattformbetreiber bevorzugen BaaS, da es die Komplexität einer Banklizenz eliminiert und gleichzeitig Umsatzbeteiligungsmodelle erschließt, die die Kernmargen des Marktplatzes übertreffen können. Da der grenzüberschreitende Einkauf zunimmt, benötigen Super-Apps auch Multiwährungs-Wallets und Risikoengines, was die Nachfrage nach regionalen Zahlungsorchestrierungs-APIs weiter ankurbelt. Der positive Kreislauf – mehr Nutzer, mehr Daten, maßgeschneidertere Produkte – festigt eingebettete Finanzdienstleistungen als das dominante Vertriebsmodell in Verbrauchersegmenten des asiatisch-pazifischen Banking as a Service Marktes.

Anstieg von Echtzeitzahlungsschienen (UPI, PayNow, PromptPay)

Echtzeitzahlungssysteme sind ein Katalysator für transaktionsintensive BaaS-Dienste. Indiens UPI verarbeitete allein im Dezember 2024 14,44 Milliarden Transaktionen im Wert von USD 200 Milliarden und belastete damit die bestehende Switch-Infrastruktur etablierter Institute, während es Monetarisierungsspielraum für API-native Prozessoren schuf[2]National Payments Corporation of India, "UPI Produktstatistiken Dezember 2024," npci.org.in. . Singapurs PayNow und Thailands PromptPay sind über das Projekt Nexus verbunden und bieten Fintechs ein regionales Echtzeit-Überweisungsnetzwerk ohne bilaterale Clearing-Vereinbarungen. BaaS-Anbieter profitieren davon, indem sie Abwicklungs-, Devisen- und Compliance-Funktionen rund um diese Echtzeitzahlungsschienen bündeln und damit praktisch ein Komplettgateway anbieten. Banken nutzen externe APIs für Spitzenkapazitäten während Festivalzeiten und lagern damit sowohl operationelle Risiken als auch Kosten aus. Infolgedessen bleibt die Zahlungsabwicklung der führende Umsatztreiber im asiatisch-pazifischen Banking as a Service Markt, auch wenn der Gebührendruck die Margen komprimiert, da das Transaktionsvolumen den Preisdruck mehr als ausgleicht.

Ausbau der Cloud-Infrastruktur zur Senkung der BaaS-Bereitstellungskosten

Investitionen von Hyperscalern in Jakarta, Kuala Lumpur und Seoul beseitigen Latenzengpässe und erfüllen Datensouveränitätsvorschriften, sodass cloud-native BaaS-Anbieter ohne eigene physische Rechenzentren starten können[3]Google Cloud, "Google Cloud erweitert seine Präsenz in Indonesien mit einer neuen Jakarta-Region," cloud.google.com. . AWS, Google Cloud und Azure zertifizieren nun spezialisierte Finanzdienstleistungsregionen mit Hardware-Sicherheitsmodulen und regulatorischen Bestätigungen, was die Markteinführungszeit um Monate verkürzt. Laut Infosys senken Cloud-basierte Bankkerne die Betriebskosten um 30–40 % gegenüber On-Premise-Stacks. Kleinere Banken, die mit Kapitalausgaben zu kämpfen hatten, setzen auf „Banking-in-a-Box”-Lösungen, die in der Region gehostet werden, und demokratisieren damit den Zugang zu anspruchsvollen Treasury-, KYC- und Buchführungsdiensten. Die Kostendeflation treibt auch den Preiswettbewerb an und ermöglicht es BaaS-Anbietern, KMU-freundliche Preisstufen anzubieten, ohne die Bruttomarge zu gefährden. Langfristig wird die allgegenwärtige Cloud-Verfügbarkeit voraussichtlich dazu beitragen, den asiatisch-pazifischen Banking as a Service Markt auf seiner Hochkurve zu halten, selbst wenn die toplinebasierten API-Gebühren sinken.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfte regulatorische Kontrolle und Überwachung von Drittanbieterrisiken | -2.8% | Singapur, Australien, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheit und Datenlokalisierungs-Compliance | -2.1% | China, Indien, panregional | Langfristig (≥ 4 Jahre) |

| Legacy-Kernbanksysteme, die die API-Leistung einschränken | -1.9% | Regionalbanken in ganz Südostasien und Japan | Mittelfristig (2–4 Jahre) |

| Volatile Risikokapitalfinanzierung, die die Fintech-Kundenpipeline einschränkt | -1.6% | APAC-weit, mit ausgeprägten Auswirkungen in frühen Startup-Zentren wie Singapur und Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte regulatorische Kontrolle und Überwachung von Drittanbieterrisiken

Aufsichtsbehörden – von der Monetary Authority of Singapore bis zur Australian Prudential Regulation Authority – halten Banken heute für die Ausfallsicherheit ihrer Anbieter verantwortlich und verlangen eingehende Prüfungen von BaaS-Partnern[4]Monetary Authority of Singapore, "Leitlinien zum Technologierisikomanagement," mas.gov.sg. . Neue Rahmenbedingungen erfordern Echtzeittransparenz hinsichtlich Verfügbarkeit, Penetrationstests und Subprozessorketten, was die Onboarding-Kosten erhöht und Beschaffungszyklen verlängert. Die japanischen Regulierungsbehörden schlugen Ende 2024 ähnliche Richtlinien vor, in denen die Verantwortung auf Vorstandsebene für ausgelagerte IT betont wird. Diese Maßnahmen schützen Verbraucher, führen jedoch zu Reibungsverlusten, die kleinere Institutionen von der Einführung von Drittanbieter-Kernsystemen abhalten können. Compliance-Aufgaben werden häufig zwischen Bank und Anbieter doppelt ausgeführt, was den Time-to-Profit-Vorteil untergräbt, der früher den BaaS-Wert definierte. Mittelfristig wird eine verstärkte Aufsicht den asiatisch-pazifischen Banking as a Service Markt voraussichtlich auf Anbieter mit ausgereiften Governance-Prozessen konsolidieren und damit die prognostizierte CAGR um schätzungsweise 2,8 % dämpfen.

Steigende Kosten für Cybersicherheit und Datenlokalisierungs-Compliance

Die APAC-Jurisdiktionen verschärfen die Vorschriften zur Datenspeicherung und zu Meldepflichten bei Datenschutzverletzungen, was die Kapitalausgaben für Multi-Regionen-BaaS-Architekturen erhöht. Indiens Gesetz zum Schutz digitaler personenbezogener Daten und Chinas Cybersicherheitsgesetz verpflichten Anbieter zur Einrichtung lokaler Instanzen, was Skaleneffekte zunichte macht. PwCs Umfrage 2024 zeigt, dass 69 % der Führungskräfte im Finanzdienstleistungssektor ihre Ausgaben für Cybersicherheit um mehr als 10 % im Jahresvergleich erhöhen, wobei API-Sicherheit der am schnellsten wachsende Posten ist. Kleinere Anbieter ohne globale SOC-Teams tragen eine überproportionale Last, was Fusionen und Übernahmen als Überlebensstrategie antreibt. Bereitstellungsverzögerungen von 6–12 Monaten sind üblich, wenn vor dem Start obligatorische Sicherheitsbewertungen durchgeführt werden müssen. Obwohl diese Kosten das Verbrauchervertrauen stärken, verlangsamen sie auch Rollouts und komprimieren Margen und ziehen der prognostizierten CAGR im asiatisch-pazifischen Banking as a Service Markt schätzungsweise rund 2,1 % ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: API-basierte Dominanz treibt die Unternehmenseinführung voran

API-basierte Plattformen eroberten im Jahr 2025 einen Marktanteil von 63,88 % am asiatisch-pazifischen Banking as a Service Markt und unterstreichen damit den Wert, den Unternehmen auf granulare Kontrolle und direkte System-zu-System-Integration legen. Große Organisationen bevorzugen die Endpoint-Modularität, die es ihnen ermöglicht, Bankingfunktionen mit vorhandenen ERP-, Treasury- und Risikoengines zu verknüpfen und dabei die Datensouveränität zu wahren. Im Gegensatz dazu gewinnen Cloud-basierte Plattformen digital affine Kunden mit einer CAGR von 22,95 %, indem sie vorkonfigurierte Kerne nutzen, um Produkteinführungszyklen zu verkürzen. Der API-Marktplatz von DBS Bank allein listet mehr als 200 APIs, die einen Jahresumsatz von USD 25 Millionen generieren, und belegt damit die Nachfrage nach hochintegrierten Lösungen. Die Zweiteilung spiegelt allgemeinere IT-Adoptionskurven wider: Etablierte Institute fügen API-Schichten auf Legacy-Systeme auf, während Herausfordererbanken und Fintechs direkt zu mandantenfähigen Clouds übergehen. Temenos Banking Cloud verzeichnete im Jahr 2024 ein Wachstum von 40 % bei Neuanmeldungen, das hauptsächlich von mittelgroßen Banken angetrieben wurde, die einen schlüsselfertigen BaaS-Einstieg suchen. Regulierungsbehörden bevorzugen zwar API-first-Modelle wegen ihrer Transparenz, akzeptieren jedoch mittlerweile Cloud-Äquivalente, sofern robuste Prüfpfade vorhanden sind. Infolgedessen wird die Koexistenz beider Architekturen andauern und sicherstellen, dass der Banking as a Service Markt mehrere Wachstumspfade beibehält, anstatt einen einzigen technologischen Weg einzuschlagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Zahlungsabwicklung führt, während KYC-Automatisierung stark zunimmt

Die Zahlungsabwicklung machte im Jahr 2025 41,30 % des Marktumsatzes aus und bleibt die zentrale Monetarisierungsebene für die meisten BaaS-Anbieter. Die Transaktionsvolumenelastizität ermöglicht es Anbietern, aggressiv zu kalkulieren und gleichzeitig margenstarke Dienste wie Devisenkonvertierung und Abwicklungsoptimierung zu cross-sellen. Die Compliance-Automatisierung wächst jedoch am schnellsten, wobei die KYC-Kategorie eine CAGR von 25,35 % verzeichnet, da Fintechs grenzüberschreitend skalieren. Brankas verzeichnete im Jahr 2024 einen Anstieg der KYC-API-Aufrufe um 180 %, was diesen Trend widerspiegelt. Digitale Banking-APIs für Kontoeröffnung und Buchführungspflege halten einen bedeutenden Anteil, gestützt durch staatliche Kampagnen zur finanziellen Inklusion in Indien und Indonesien. Kundensupport-APIs sind nach wie vor eine Nische, gewinnen jedoch an Bedeutung, da Unternehmen erkennen, dass einheitliche Serviceerlebnisse die Kundenbindung verbessern. Aufkommende Teilsektoren – Kreditscoring, Betrugserkennung und tokenisierte Vermögensverwaltung – befinden sich noch in der Kategorie „Sonstige”, zeigen jedoch Potenzial als eigenständige Geschäftsbereiche, sobald regulatorische Klarheit zunimmt. Insgesamt signalisiert die breite Nachfrage nach Dienstleistungen, dass sich der asiatisch-pazifische Banking as a Service Markt von Einzelfunktions-Gateways zu Full-Stack-Finanzinfrastrukturanbietern weiterentwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Wachstum beschleunigt sich durch Low-Code-Integration

Großunternehmen behielten im Jahr 2025 einen Anteil von 54,60 % an der Größe des Banking as a Service Marktes, angetrieben durch komplexe Mehrregionen-Integrationen und erhebliche Transaktionsvolumina. Ihre Projekte umfassen häufig Digital-Bank-Launches, Lieferkettenfinanzierung und Echtzeit-Treasury und sichern damit hohe durchschnittliche Vertragswerte. Dennoch sind KMU der Wachstumsmotor mit einer CAGR von 19,05 %, dank Low-/No-Code-Tools, die technische Einstiegshürden senken. Stripes vereinfachte Onboarding-Prozesse ermöglichten es im Jahr 2024 Tausenden von Kleinhändlern, Ratenzahlungs- und Working-Capital-Funktionen einzubetten, was die latente Nachfrage verdeutlicht. Die KMU-Einführung profitiert auch von Abonnementpreismodellen, die sich an variablen Cashflows orientieren, im Gegensatz zu investitionsintensiven Legacy-Lösungen. Regulatorische Sandboxen in Singapur und Malaysia erleichtern die Experimentierfreude zusätzlich, indem sie vorübergehende Ausnahmen von vollständigen Lizenzierungsanforderungen gewähren. Im Prognosezeitraum wird die zunehmende KMU-Durchdringung voraussichtlich den Wettbewerbsdruck erhöhen und Anbieter dazu veranlassen, sich durch Kundenerfolg, lokalisierte Dokumentation und branchenspezifische Vorlagen zu differenzieren, anstatt auf die bloße Anzahl an APIs zu setzen. Trotz dieser Fragmentierung werden Großunternehmensverträge weiterhin die Umsatzstabilität des Banking as a Service Marktes verankern.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 31,85 % am Umsatz des asiatisch-pazifischen Banking as a Service Marktes und profitiert dabei von einem ausgereiften Super-App-Ökosystem sowie regulatorischen Sandboxen, die die Bank-Fintech-Zusammenarbeit legitimieren. Die Entwickler-Tools von Ant Group monetarisieren Alipays Zahlungsschienen und erweitern gleichzeitig die Reichweite auf Provinzbanken, denen die digitale Schlagkraft fehlt. Das Wachstum verlangsamt sich jedoch, da neue Cybersicherheitsprüfungen die Release-Zyklen verlängern und die Regeln für den Datenaustausch verschärft werden. Inländische BaaS-Anbieter reagieren darauf, indem sie ihr Know-how in Partnerländer der Neuen Seidenstraße exportieren und ihren regionalen Einfluss auch dann aufrechterhalten, wenn die Beschleunigung im heimischen Markt nachlässt. Indien sticht als das am schnellsten wachsende Territorium hervor und wächst bis 2031 mit einer CAGR von 20,85 %, getrieben durch ein explodierendes UPI-Volumen und das Account-Aggregator-Modell, das die Datenübertragbarkeit standardisiert. Die mehr als 600 APIs von ICICI Bank zeigen, wie etablierte Institute von der Filialexpansion zur Plattformvertriebsstrategie umschwenken, dabei USD 15 Millionen an API-Gebühren erschließen und gleichzeitig die ländliche Reichweite ausbauen. Der staatliche Vorstoß für finanzielle Inklusion im Rahmen des Jan Dhan Yojana-Programms hält die adressierbare Nachfrage hoch, und die jüngsten Regelungen zum Schutz digitaler personenbezogener Daten bieten klare Leitlinien zur Datenlokalisierung, ohne die Innovation zu behindern. Diese Dynamiken stellen Indien als strategischen Mittelpunkt des Banking as a Service Marktes für die Zukunft dar.

Südostasien als Gesamtregion bietet das größte Potenzial für Marktexpansion. Singapur fungiert als regionaler Drehkreuz und bietet regulatorische Klarheit sowie Cloud-Infrastruktur, während Nachbarländer wie Indonesien und Vietnam mobile-affine Verbraucher erschließen. Die ASEAN-Zahlungsverbindungsinitiative legt standardisierte grenzüberschreitende API-Richtlinien fest, die technische Hürden senken. Malaysias DuitNow und die Interoperabilität von Thailands PromptPay unterstreichen die Rolle von Echtzeitzahlungsschienen bei der Förderung der BaaS-Nutzung. Australien und Japan sind wichtige, aber sich langsamer entwickelnde Märkte: Ihre einkommensstarken Bevölkerungsgruppen unterstützen erstklassige BaaS-Anwendungsfälle, doch konservative Risikobereitschaften bremsen das kurzfristige Wachstumstempo. Über den gesamten Block hinweg garantiert die regionale Heterogenität, dass sich der asiatisch-pazifische Banking as a Service Markt in gestaffelten Wellen entwickeln wird, anstatt in einem einzigen gleichmäßigen Aufschwung.

Wettbewerbslandschaft

Der asiatisch-pazifische Banking as a Service (BaaS) Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter einen beträchtlichen, wenn auch nicht überwältigenden Anteil am gesamten Branchenumsatz halten. Stripe führt das Segment an, dicht gefolgt von Ant Group und Airwallex, die jeweils auf einzigartigen Stärken aufbauen. Diese wichtigen Akteure unterscheiden sich durch umfangreiche API-Angebote, breite geografische Präsenzen und robuste Compliance-Rahmenwerke, die sie zu bevorzugten Partnern für multinationale Kunden machen. Im Gegensatz dazu erschließen mittelgroße Unternehmen ihren eigenen Raum durch Spezialisierung auf unterversorgte Nischen, wie grenzüberschreitende Auszahlungen, islamische Finanzlösungen oder KMU-Rechnungstools. Diese Mischung aus Größe und Spezialisierung prägt ein dynamisches, wettbewerbsintensives Umfeld in der gesamten Region.

Die strategischen Aktivitäten im Jahr 2024 verdeutlichten die unterschiedlichen Ansätze der wichtigsten Akteure. Stripes Übernahme von Bridge für USD 1,1 Milliarden erweiterte seine Fähigkeiten im Bereich Stablecoin-Abwicklungen und signalisiert eine klare Verschiebung hin zu digitalen Asset-Schienen, die von globalen Exporteuren bevorzugt werden. Airwallex konzentrierte sich auf den Ausbau seiner Beziehungen zu regionalen Akquisitionsbanken, um die inländische Lizenzabdeckung und die regulatorische Ausrichtung zu verbessern. Ant Group führte eine KI-gestützte Hochvolumen-Risikoengine ein, die täglich über eine Milliarde Entscheidungen trifft und dabei außergewöhnlich geringe Betrugsquoten aufweist, was seinen Fokus auf Leistung im großen Maßstab demonstriert. Unterdessen bleiben traditionelle Banken durch Partnerschaften im Spiel – exemplarisch dafür ist die Zusammenarbeit zwischen HSBC und Ant International bei tokenisierten Einlagenversuchen für Corporate-Treasury-Funktionen.

Mit zunehmend intensivem Wettbewerb legen Unternehmenskunden immer mehr Gewicht auf technische Zertifizierungen und Service-Level-Garantien. Zertifizierungen wie ISO 27001, PCI-DSS und SOC-2-Compliance werden zunehmend zu Mindestanforderungen, während garantierte Verfügbarkeitszeiten und Systemreaktionsfähigkeit als neue Differenzierungsmerkmale entstehen. Anbieter, die extrem geringe Latenz, geografische Redundanz und Fünf-Neunen-Verfügbarkeit nachweisen können, gewinnen hochwertigere Verträge. Gleichzeitig verfolgen kleinere Akteure die vertikale Integration, indem sie ihre Dienste in branchenspezifische Software wie POS-Systeme oder Logistik-ERP-Plattformen einbetten. Diese Trends deuten darauf hin, dass der Markt zwar wettbewerbsintensiv bleiben wird, steigende Compliance-Kosten und Kundenerwartungen jedoch allmählich eine Konsolidierung unter den Anbietern vorantreiben werden.

Marktführer im asiatisch-pazifischen Banking as a Service (BaaS) Sektor

Stripe

Ant Group (Alipay)

Airwallex

GrabFin

Rapyd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: HSBC kooperierte mit Ant International, um tokenisierte Einlagen für institutionelle Kunden in der gesamten Asien-Pazifik-Region einzuführen, und ermöglicht damit programmierbare Geldtransfers über Smart Contracts, die komplexe Treasury-Operationen automatisieren. Diese Zusammenarbeit zeigt, wie traditionelle Banken Fintech-Partnerschaften nutzen, um innovative BaaS-Fähigkeiten anzubieten, ohne eine eigene Blockchain-Infrastruktur aufzubauen.

- November 2024: Stripe übernahm Bridge für USD 1,1 Milliarden, um seine Stablecoin- und Kryptowährungszahlungsfähigkeiten in den APAC-Märkten zu stärken und das Unternehmen zu positionieren, um die wachsende Nachfrage nach der Integration digitaler Vermögenswerte innerhalb von BaaS-Plattformen zu erfassen. Die Übernahme verschafft Stripe eine Blockchain-Infrastruktur, die grenzüberschreitende Zahlungen mit reduzierten Abwicklungszeiten und Devisenkosten ermöglicht.

- Oktober 2024: KPay sammelte in einer Serie-A-Finanzierungsrunde USD 55 Millionen ein, um seine BaaS-Plattform in ganz Südostasien auszubauen, mit besonderem Fokus auf eingebettete Kredit- und Versicherungsprodukte für E-Commerce-Plattformen. Die Finanzierungsrunde zeigt das Anlegervertrauen in branchenspezifische BaaS-Lösungen, die regionale Marktbedürfnisse durch lokalisierte Produktangebote adressieren.

- September 2024: Grab injizierte USD 60 Millionen in GXS Bank, um digitale Bankdienstleistungen in Singapur und Malaysia zu beschleunigen, und nutzte dabei BaaS-Partnerschaften, um eingebettete Finanzprodukte innerhalb des Grab Super-App-Ökosystems anzubieten. Diese Investition verdeutlicht, wie Plattformunternehmen BaaS-Infrastruktur nutzen, um ihre Kundenbasis zu monetarisieren, ohne direkt Banklizenzen zu erwerben.

Berichtsumfang des asiatisch-pazifischen Banking as a Service (BaaS) Marktes

Der Banking as a Service (BaaS) Markt ist ein End-to-End-Modell, das es digitalen Banken und anderen Drittparteien ermöglicht, sich über APIs direkt mit Banksystemen zu verbinden, sodass sie ihre Bankangebote auf der regulierten Bankinfrastruktur aufbauen und gleichzeitig Open-Banking-Möglichkeiten erschließen sowie die Finanzdienstleistungslandschaft neu gestalten können.

Der asiatisch-pazifische Banking as a Service Markt ist nach Typ, Servicetyp, Unternehmensgröße und Land segmentiert. Nach Servicetyp ist der Markt in API-basiertes BaaS und Cloud-basiertes BaaS segmentiert. Nach Servicetyp ist der Markt in Zahlungsabwicklungsdienste, digitale Bankingdienste, KYC-Services, Kundensupport-Dienste und Sonstige segmentiert. Nach Unternehmensgröße ist der Markt in Großunternehmen sowie kleine und mittlere Unternehmen segmentiert. Nach Land ist der Markt in China, Indien, Japan, Südkorea, Indonesien, Vietnam, Malaysia, Australien, Neuseeland und den Rest der Asien-Pazifik-Region segmentiert. Der Bericht bietet Marktgröße und Prognosen für den asiatisch-pazifischen Banking as a Service Markt in Werten (USD) für alle oben genannten Segmente.

| API-basiertes BaaS |

| Cloud-basiertes BaaS |

| Zahlungsabwicklungsdienste |

| Digitale Bankingdienste |

| KYC-Service |

| Kundensupport-Dienste |

| Sonstige |

| KMU |

| Großunternehmen |

| Indien | |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | Singapur |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Rest der Asien-Pazifik-Region |

| Nach Typ | API-basiertes BaaS | |

| Cloud-basiertes BaaS | ||

| Nach Servicetyp | Zahlungsabwicklungsdienste | |

| Digitale Bankingdienste | ||

| KYC-Service | ||

| Kundensupport-Dienste | ||

| Sonstige | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Geografie | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Rest der Asien-Pazifik-Region | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Banking as a Service Marktes in der Asien-Pazifik-Region?

Der Markt wird im Jahr 2026 auf USD 5,26 Milliarden geschätzt, mit einer prognostizierten CAGR von 18,55 % in Richtung USD 12,31 Milliarden bis 2031.

Welches Land wächst am schnellsten bei der Einführung von Banking as a Service Lösungen?

Indien ist das am schnellsten wachsende Territorium, das bis 2031 voraussichtlich eine CAGR von 20,85 % aufweisen wird, aufgrund der UPI-Einführung und der Open-Banking-Regulierung.

Welches Segment trägt den größten Umsatz innerhalb der Banking as a Service Plattform bei?

Zahlungsabwicklungsdienste führen mit einem Anteil von 41,30 %, angetrieben durch hohe Transaktionsvolumina und die Nachfrage nach Echtzeit-Abwicklung.

Welcher wesentliche Treiber wird das Wachstum des Banking as a Service in den nächsten zwei Jahren prägen?

Die steigende Nachfrage nach eingebetteten Finanzdienstleistungen aus E-Commerce und Super-Apps wird voraussichtlich kurzfristig rund 4,1 Prozentpunkte zur CAGR des Marktes hinzufügen.

Welches Bereitstellungsmodell wird von Großunternehmen bevorzugt?

Großunternehmen bevorzugen API-basierte Plattformen für granulare Kontrolle, die im Jahr 2025 einen Marktanteil von 63,88 % ausmachten.

Seite zuletzt aktualisiert am: