Größe und Marktanteil des japanischen Rechenzentrumsbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

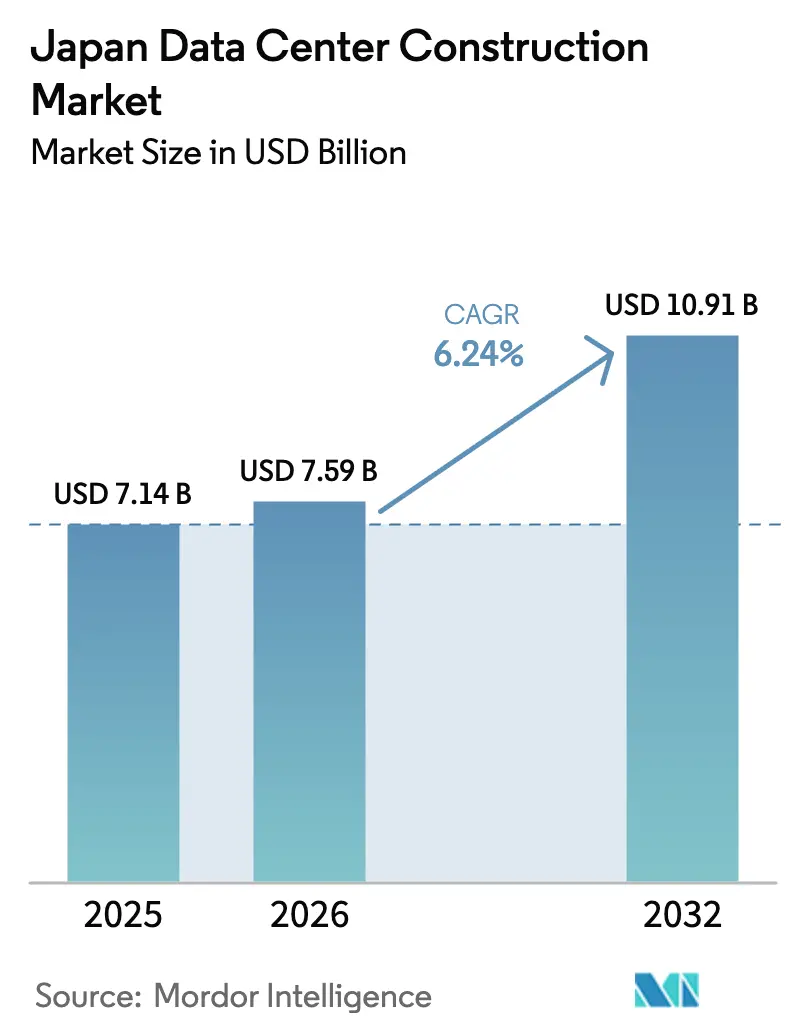

| Marktgröße im Basisjahr (2025) | 7.14 Milliarden US-Dollar |

| Marktgröße (2026) | 7.59 Milliarden US-Dollar |

| Marktgröße (2032) | 10.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 6.24% CAGR |

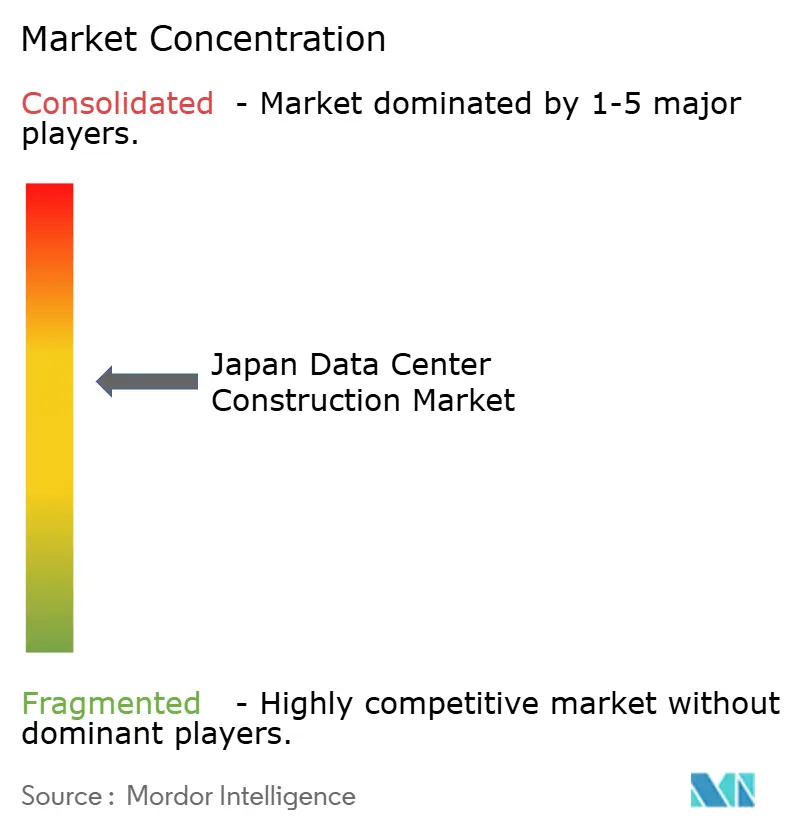

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Rechenzentrumsbaumarkts durch Mordor Intelligence

Die Größe des japanischen Rechenzentrumsbaumarkts wird voraussichtlich von 7,14 Milliarden USD im Jahr 2025 auf 7,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2032 mit einer CAGR von 6,24 % über den Zeitraum 2026–2032 einen Wert von 10,91 Milliarden USD erreichen. Steigende Hyperscale-Investitionen, Anforderungen an souveräne Cloud-Lösungen und Edge-Computing-Rollouts halten große Projekte in der Pipeline, während seismisches Ingenieur-Know-how und Innovationen bei der Flüssigkühlung Wettbewerbsvorteile schärfen. Der stetige Kapitalzufluss aus japanischen Immobilien-Investmentfonds (J-REITs) in Verbindung mit Subventionen im Rahmen des Gesetzes zur Förderung der Wirtschaftssicherheit erleichtert weiterhin die Finanzierungsengpässe für inländische Betreiber. Netzausbauplanungen von Kansai Electric und anderen Versorgungsunternehmen mindern die Risiken bei der Stromverfügbarkeit, und Designs mit Hochspannungsverteilung unterstützen GPU-intensive Hallen. Fachkräftemangel und steigende Grundstückspreise bremsen jedoch das Ausbautempo und veranlassen Unternehmen, modulare Designs und Standorte in sekundären Metropolregionen zur Kostenkontrolle anzustreben. Betreiber bevorzugen zunehmend Kaufverträge für erneuerbare Energie (Power Purchase Agreements), um die Margen vor Tarifvolatilität zu schützen, was den Wandel hin zu nördlichen Regionen mit reichlich grüner Energie verstärkt.

Wichtigste Erkenntnisse des Berichts

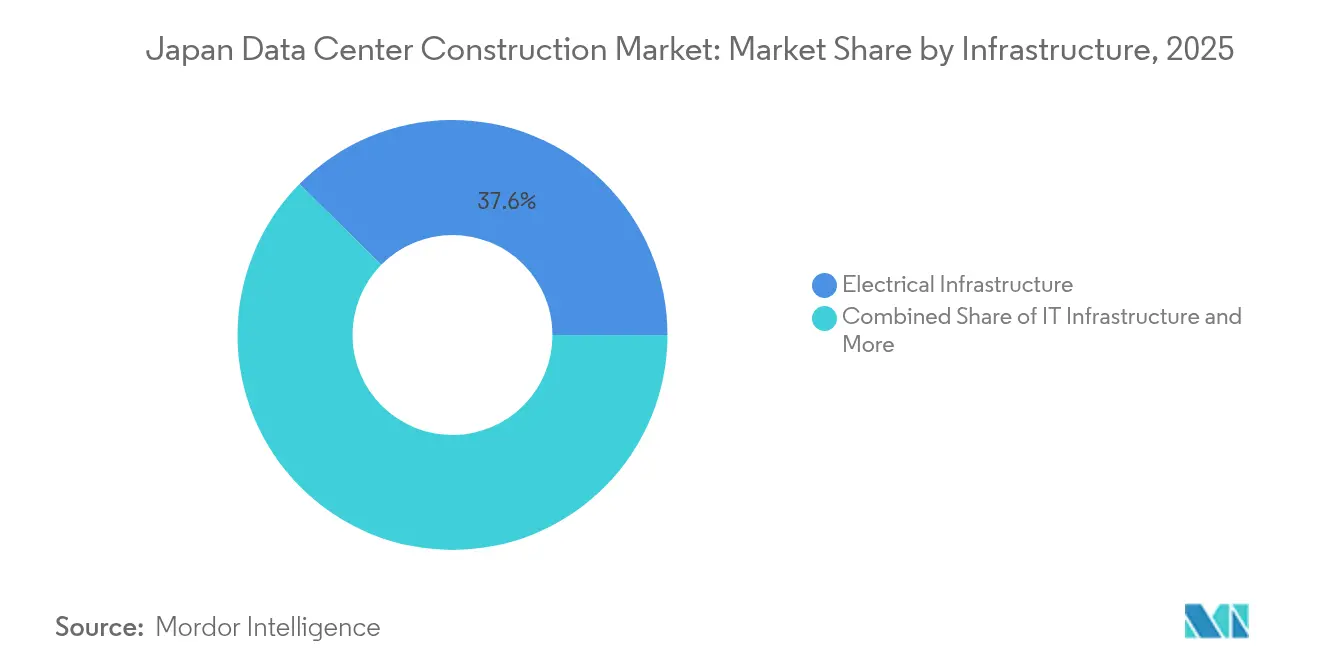

- Nach Infrastruktur führten elektrische Systeme mit einem Anteil von 37,62 % am japanischen Rechenzentrumsbaumarkt im Jahr 2025, während Dienstleistungen bis 2032 voraussichtlich eine CAGR von 8,05 % erzielen werden.

- Nach Tier-Standard beherrschten Tier-III-Einrichtungen im Jahr 2025 einen Marktanteil von 56,42 % am japanischen Rechenzentrumsbaumarkt, während Tier-IV-Standorte bis 2032 mit einer CAGR von 8,43 % wachsen sollen.

- Nach Endbenutzerbranche entfiel auf IT und Telekommunikation im Jahr 2025 ein Anteil von 47,65 % am japanischen Rechenzentrumsbaumarkt; das Gesundheitswesen soll zwischen 2026 und 2032 mit einer CAGR von 8,01 % wachsen.

- Nach Rechenzentrumstyp erzielte Colocation im Jahr 2025 einen Umsatzanteil von 55,35 %, während Edge- oder modulare Bauten auf dem Weg zu einer CAGR von 7,68 % über den Prognosezeitraum sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im japanischen Rechenzentrumsbaumarkt

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigung von Cloud-, KI- und Big-Data-Workloads | +1.8% | Globaler Fokus auf Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Hyperscale-Campus-Ausbauten | +1.5% | Kanto, Kansai, Erweiterung nach Kyushu | Kurzfristig (≤ 2 Jahre) |

| Regulierung souveräner Cloud-Lösungen und Datenspeicheranforderungen | +1.2% | National, erste Schritte in Regierungssektoren | Langfristig (≥ 4 Jahre) |

| 5G-getriebene Edge-Rechenzentrum-Nachfrage | +0.9% | Wachstum in sekundären Metropolregionen jenseits von Tokio-Osaka | Mittelfristig (2–4 Jahre) |

| J-REIT-Kapitalzuflüsse | +0.7% | Kanto, Kansai, ausgewählte sekundäre Märkte | Kurzfristig (≤ 2 Jahre) |

| Seismische Basisisolationstechnologien | +0.4% | Landesweit, Priorität in erdbebengefährdeten Präfekturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Cloud-, KI- und Big-Data-Workloads

Wachsende generative KI-Projekte erhöhen die Rack-Dichten auf über 100 kW, steigern den Strombedarf um bis zu 20 % und zwingen Betreiber zur Nutzung von Flüssigkühlsystemen per Immersion.[1]SoftBank Corp., "Baubeginn des 'Hokkaido Tomakomai KI-Rechenzentrums'," SoftBank, softbank.jp SoftBanks 300-MW-Campus in Tomakomai zeigt den neuen Maßstab und zielt auf 100 % erneuerbare Energie. GPU-Cloud-Anbieter wie Sakura Internet verzeichneten 2025 einen Gewinnsprung von 476,3 %, was die Nachfragedynamik unterstreicht. Der japanische Ölkonzern Idemitsu liefert nun Immersionsflüssigkeiten, die den Kühlenergiebedarf um 90 % reduzieren, und sichert so eine lokale Wertschöpfungskette für nachhaltige KI-Infrastruktur.

Hyperscale-Campus-Ausbauten durch US-amerikanische und inländische Großunternehmen

AWS hat bis 2027 einen Betrag von 2,26 Billionen JPY eingeplant, der 30.500 jährliche Arbeitsplätze und einen BIP-Effekt von 5,57 Billionen JPY schafft.[2]Amazon Web Services, "AWS plant, bis 2027 2,26 Billionen Yen in seine japanische Cloud-Infrastruktur zu investieren," Amazon, press.aboutamazon.com Oracles 8-Milliarden-USD-Plan konzentriert sich auf Kunden mit Anforderungen an die Datensouveränität in Tokio und Osaka. Im Inland zielt die KDDI-Sharp-Allianz darauf ab, Asiens größten Cloud-Campus zu eröffnen, während EdgeConneX 140 MW in Osaka für KI-Cluster bereitstellt. Diese mehrjährigen Programme sichern die Auftragsbestände im Bauwesen und verschärfen den Wettbewerb um qualifizierte Auftragnehmer.

Regulierung souveräner Cloud-Lösungen und Datenspeicheranforderungen

Das Gesetz zur Förderung der Wirtschaftssicherheit stellte 2024 72,5 Milliarden JPY für fünf lokale Cloud-Bauprojekte bereit und stärkt damit die nationale Kontrolle über sensible Datensätze.[3]Ministerium für Wirtschaft, Handel und Industrie, "Genehmigung von Plänen zur Sicherstellung einer stabilen Versorgung mit Cloud-Programmen gemäß dem Gesetz zur Förderung der Wirtschaftssicherheit," METI, meti.go.jp Zertifizierungssysteme wie ISMAP legen strenge Designanforderungen für Sicherheitszonen und Betriebsresilienz fest und drängen Einrichtungen in Richtung Tier-IV-Spezifikationen. Inländische Anbieter decken derzeit nur 30 % der grundlegenden Cloud-Dienste ab, was Expansionspotenzial für Unternehmen schafft, die Compliance-Audits bestehen können.

5G-getriebene Edge-Rechenzentrum-Nachfrage in sekundären Metropolregionen

NTT Communications' lokaler 5G-Service-Typ D erweitert das öffentliche 5G auf Unternehmens-Campusse und löst Anforderungen an Edge-Knoten in regionalen Städten aus. Marktteilnehmer im japanischen Rechenzentrumsbau setzen nun 1–5-MW-Modulstandorte in der Nähe von Smart-Factory-Clustern ein, um eine Latenz von unter 10 Millisekunden zu gewährleisten. Die Edge-Rollouts von Internet Initiative Japan verstärken den Trend zur hybriden Architektur, bei der regionale Mikro-Hubs mit Hyperscale-Kernen in Tokio und Osaka kombiniert werden.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Engpässe bei der Netzstromversorgung und Tarifspitzen | -1.4% | National, stärkste Belastung in Kanto und Kansai | Kurzfristig (≤ 2 Jahre) |

| Mangel an Tier-III/IV-zertifiziertem MEP-Fachpersonal | -1.1% | Landesweit, akut in städtischen Bezirken | Mittelfristig (2–4 Jahre) |

| Umweltgenehmigungen und Widerstand der Gemeinschaft | -0.8% | Städtische Gebiete entlang des Korridors Tokio-Chiba-Kanagawa | Mittelfristig (2–4 Jahre) |

| Steigende Grundstückspreise im Kanto-Gürtel | -0.6% | Kernmärkte in Tokio und angrenzende Präfekturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzstromversorgung und steigende Stromtarife

Kansai Electric wird ab 2026 mehr als 150 Milliarden JPY in vier Umspannwerke investieren, die neue Campusse versorgen. Betreiber sind mit langen Wartezeiten für Netzanschlüsse und Tarifschwankungen konfrontiert, die Hokkaido zum teuersten und Hokuriku zum günstigsten Standort machen. Höhere Kosten belasten die Gewinnmargen gerade in dem Moment, in dem Flüssigkühlung den Strombedarf über die historischen Normalwerte treibt. Einige Unternehmen sichern sich erneuerbare Power Purchase Agreements oder installieren eigene Erzeugungsanlagen, um ihr Risiko abzusichern.

Mangel an Tier-III/IV-zertifiziertem MEP-Fachpersonal

Die Bauarbeiterzahl schrumpfte im vergangenen Jahrzehnt um 20 % auf 4,83 Millionen, während 36 % der Beschäftigten älter als 55 Jahre sind. Die Lohninflation von 16 % seit 2020 und gesetzliche Überstundenbeschränkungen belasten die Projektzeitpläne. Die Komplexität der Hochspannungsverteilung, der Flüssigkühlungsverteiler und der seismischen Basisisolation erfordert seltene Qualifikationen, weshalb EPC-Unternehmen in Schulungsakademien und digitale Zwillinge investieren, um knappes Fachwissen zu verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Dominanz der Elektrik bei gleichzeitiger Beschleunigung im Dienstleistungsbereich

Die elektrische Infrastruktur machte 37,62 % des Umsatzes 2025 aus und sicherte den Marktanteil im japanischen Rechenzentrumsbaumarkt mit Hochspannungsschaltanlagen und Busway-Upgrades. Dienstleistungen, obwohl kleiner, sollen bis 2032 eine CAGR von 8,05 % erzielen, da Betreiber Aufpreise für seismisches Engineering, Immersionskühlungsdesign und Optimierung des Layouts für KI-Workloads zahlen. Der West-Tokio-Standort von Canon IT Solutions unterstützt nun 100-kVA-flüssiggekühlte Racks und zeigt die Integration hybrider Kühlung. Die Baukosteninflation von 21–24 % seit 2021 veranlasst Unternehmen, Bauwerke zu modularisieren und Stromverteilungsräume vorzufertigen, um eine schnellere Lieferung zu ermöglichen.

Die Expansion des japanischen Rechenzentrumsbaumarkts im Dienstleistungsbereich spiegelt die Nachfrage nach Kapazitätsplanung, Inbetriebnahme und Retrofit-Beratung im Zusammenhang mit der Hochskalierung generativer KI wider. Die mechanische Infrastruktur entwickelt sich in Richtung dielektrischer Flüssigkeiten und direkter Chip-Kühlung, während die IT-Infrastruktur trotz Cloud-Migration von Unternehmen stabile Aufträge für GPU-Server verzeichnet.

Nach Tier-Standard: Tier-III-Stabilität gegenüber Tier-IV-Innovation

Tier-III-Einrichtungen hielten im Jahr 2025 einen Marktanteil von 56,42 % am japanischen Rechenzentrumsbaumarkt und bedienen Unternehmen und Colocation-Mieter, die Kostenbalance schätzen. Tier-IV-Projekte, obwohl zahlenmäßig geringer, steigen bis 2032 mit einer CAGR von 8,43 %, da Hyperscale-Betreiber eine höhere Kapitalintensität für ununterbrochenes KI-Modelltraining akzeptieren. Obayashi setzt aktive Basisisolation und ultrahochfesten Stahl ein, um Tier-IV-Betriebszeiten in seismischen Zonen zu gewährleisten.

Die Marktgröße des japanischen Rechenzentrumsbaumarkts für Tier-IV-Bauten konzentriert sich auf den Korridor Tokio-Osaka, wo Grundstückskosten hochdichte, hochverfügbare Designs rechtfertigen. Tier-I- und Tier-II-Altstandorte verzeichnen einen Rückgang, da Mieter Workloads auf Cloud-Plattformen migrieren, die eine höhere Fehlertoleranz erfordern.

Nach Rechenzentrumstyp: Reife im Colocation-Bereich gegenüber Innovation im Edge-Bereich

Colocation verblieb bei 55,35 % des Umsatzes 2025 und bietet Unternehmen neutrale Konnektivität und ausgelagerten Betrieb. Edge- und Modulstandorte verzeichnen bis 2032 eine CAGR von 7,68 %, angetrieben durch latenzempfindliche 5G-, AR- und Anwendungsfälle für autonome Fahrzeuge. Unternehmen wie Getworks setzen containerisierte Räume ein, die mit erneuerbaren Energien betrieben werden, und bieten so Flexibilität für temporäre Kapazitäten in sekundären Metropolregionen.

Die Marktanteilsgewinne des japanischen Rechenzentrumsbaumarkts für Edge-Anbieter resultieren aus Latenzanforderungen von unter 10 Millisekunden und lokalen Gesetzgebungen zur Datenverarbeitung. Hyperscale-Eigenbauten werden fortgesetzt, konzentrieren sich jedoch auf Kern-Stromumspannknoten, was Möglichkeiten für Modulspezialisten in unterversorgten Präfekturen lässt.

Nach Endbenutzerbranche: Führungsrolle von IT und Telekommunikation bei gleichzeitiger Beschleunigung im Gesundheitswesen

IT- und Telekommunikationsunternehmen trugen 2025 aufgrund von 5G-Rollouts und unaufhörlichem Datenverkehrswachstum 47,65 % zum Umsatz bei. Das Gesundheitswesen verzeichnet die am schnellsten wachsenden Aufträge mit einer CAGR von 8,01 %, da Krankenhäuser Aufzeichnungen digitalisieren und KI-Diagnostik einsetzen, die mit dem Fugaku-Supercomputernetzwerk verbunden ist. Finanzdienstleistungskunden erfordern souveräne Cloud-Compliance und behalten erhebliche Präsenz in Kanto.

Die durch das Gesundheitswesen erschlossene Marktgröße des japanischen Rechenzentrumsbaumarkts umfasst spezialisierte Bereiche, die medizinische Datenschutzbestimmungen und Luftdruckzonierung erfüllen. Regierungs- und Verteidigungsprojekte wachsen unter Cloud-first-Vorgaben, während Fertigungs- und Handelsunternehmen Edge-Knoten für IoT-Analytik einsetzen.

Geografische Analyse

Kanto sicherte sich 2025 den höchsten Anteil aufgrund der Nähe zu Finanzzentren, Regierungsbehörden und Asiens verkehrsreichsten Internetknotenpunkten. Die Tokio-Kapazität soll sich innerhalb von fünf Jahren verdoppeln, doch steigende Grundstückspreise und neue 120-Tage-Benachrichtigungsregeln im Koto-Bezirk erschweren die Entwicklung. Betreiber reagieren, indem sie bestehende Campusse verdichten und langfristigere Grundstücksreserven in den benachbarten Gebieten Chiba und Ibaraki erwerben.

Kansai rangiert an zweiter Stelle und verzeichnet dank EdgeConneXs 140-MW-Campus in Osaka und CapitaLands 700-Millionen-USD-Projekt das schnellste bevorstehende Wachstum. Die Netzinvestitionen von Kansai Electric mindern historische Engpässe bei der Stromversorgung und stärken die Attraktivität der Region gegenüber teureren Standorten in Kanto. Equinix' viertes Osaka-Rechenzentrum unterstreicht die Reifung des Gebiets als internationaler Knotenpunkt.

Nördliche Präfekturen wie Hokkaido und Tohoku entwickeln sich zu strategischen KI-Standorten und nutzen kühlere Klimata und erneuerbare Energien, um den PUE zu senken. SoftBanks 300-MW-Standort in Tomakomai veranschaulicht die Verlagerung hin zu Megascale-Bauten außerhalb traditioneller Korridore. Chubu bedient Fertigungskunden, die die Nähe zu Automobilclustern suchen, während Kyushu und Okinawa für Edge-Knoten zur Unterstützung des IoT in intelligenten Häfen und der Logistik an Bedeutung gewinnen.

Wettbewerbslandschaft

Der japanische Rechenzentrumsbaumarkt zeigt eine moderate Fragmentierung mit 38 Betreibern, die 175 aktive Einrichtungen betreiben. Inländische Baugiganten wie Obayashi, Taisei, Kajima und Shimizu dominieren seismische Ingenieurprojekte, während internationale Colocation-Führer wie Digital Realty und Equinix Multi-Tenant-Hallen skalieren. Hyperscale-Nutzer wie AWS, Oracle und Google vergeben zunehmend Design-Build-Aufträge an Flüssigkühlungsspezialisten.

Die Wettbewerbsdynamik dreht sich um Patentportfolios für Basisisolations- und Immersionskühlungssysteme, was frühen Marktteilnehmern einen Kosten- und Compliance-Vorteil verschafft. J-REIT-Vehikel fügen eine finanzielle Dimension hinzu und ermöglichen eine schnelle Kapitalrückführung für Brownfield- und shell-ready-Assets. Strategien in sekundären Metropolregionen und modulare Deployments bieten kleineren Neueinsteigern Möglichkeiten, den Kanto-Grundstücksprämien auszuweichen.

Strategische Allianzen – wie die 2-Milliarden-USD-Campus-Partnerschaft zwischen ESR und CloudHQ – signalisieren zunehmende Joint-Venture-Strukturen, die die Reichweite von Grundstückseigentümern mit dem Betriebswissen von Rechenzentrumsbetreibern verbinden. Das M&A-Interesse konzentriert sich auf Edge-Plattformanbieter, die regionale Stromkaufverträge und Vorfabrikations-Toolsets besitzen.

Marktführer in der japanischen Rechenzentrumsbaubranche

Daiwa House Industry Co., Ltd.

HIBIYA ENGINEERING, Ltd.

Obayashi Corporation

Kajima Corporation

Fuji Furukawa Engineering and Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: EdgeConneX gab Pläne für ein 140-MW-KI-Rechenzentrum in Osaka bekannt.

- Januar 2025: ESR und CloudHQ gründeten ein 2-Milliarden-USD-Joint-Venture für einen Gebäudekomplex mit mehreren Gebäuden in Japan.

- Januar 2025: AWS bestätigte ein Investitionsprogramm in Höhe von 2,26 Billionen JPY bis 2027.

- Januar 2025: NTT DATA stellte über 10 Milliarden USD für globale Bauprojekte bereit, mit wesentlichen Zuweisungen in Japan.

Berichtsumfang des japanischen Rechenzentrumsbaumarkts

Der Rechenzentrumsbau umfasst physische Prozesse zur Errichtung einer Rechenzentrumanlage. Er verknüpft Baustandards mit den Anforderungen an den Betrieb eines Rechenzentrums.

Der japanische Rechenzentrumsbaumarkt ist nach Infrastruktur segmentiert in elektrische Infrastruktur (Stromverteilungslösungen (PDU, Transferschalter, Schaltanlagen, Stromverteiler und -komponenten sowie weitere Stromverteilungslösungen), Stromausfallsicherungslösungen (USV und Generatoren), Dienstleistungen – Design & Beratung, Integration, Support & Wartung)), mechanische Infrastruktur (Kühlsysteme (Immersionskühlung, Direkt-zu-Chip-Kühlung, Wärmetauscher an der Rückseite des Schranks, In-Row- und In-Rack-Kühlung, Racks und weitere mechanische Infrastruktur)) und allgemeiner Bau. Nach Tier-Typ ist der Markt in Tier I und II, Tier III und Tier IV segmentiert. Nach Endbenutzer ist der Markt segmentiert in (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen und weitere Endbenutzer. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Elektrische Infrastruktur | Stromverteilungslösungen | Stromverteilungseinheiten |

| Schaltanlagen | ||

| Sonstige | ||

| Stromausfallsicherungslösungen | USV | |

| Generatoren | ||

| Mechanische Infrastruktur | Kühlsysteme | Flüssigkeitsbasierte Kühlung |

| Luftbasierte Kühlung | ||

| Racks und Schränke | ||

| Weitere mechanische Infrastruktur | ||

| IT-Infrastruktur | Server | |

| Speicher | ||

| Weitere IT-Infrastruktur | ||

| Allgemeiner Bau | ||

| Dienstleistungen | Design und Beratung | |

| Integration | ||

| Support und Wartung | ||

| Tier I und II |

| Tier III |

| Tier IV |

| Colocation-Rechenzentren |

| Hyperscale-/Eigenbauten |

| Sonstige (Unternehmens-/Edge-/Modulare Rechenzentren) |

| Banken, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Weitere Endbenutzer |

| Nach Infrastruktur | Elektrische Infrastruktur | Stromverteilungslösungen | Stromverteilungseinheiten |

| Schaltanlagen | |||

| Sonstige | |||

| Stromausfallsicherungslösungen | USV | ||

| Generatoren | |||

| Mechanische Infrastruktur | Kühlsysteme | Flüssigkeitsbasierte Kühlung | |

| Luftbasierte Kühlung | |||

| Racks und Schränke | |||

| Weitere mechanische Infrastruktur | |||

| IT-Infrastruktur | Server | ||

| Speicher | |||

| Weitere IT-Infrastruktur | |||

| Allgemeiner Bau | |||

| Dienstleistungen | Design und Beratung | ||

| Integration | |||

| Support und Wartung | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Rechenzentrumstyp | Colocation-Rechenzentren | ||

| Hyperscale-/Eigenbauten | |||

| Sonstige (Unternehmens-/Edge-/Modulare Rechenzentren) | |||

| Nach Endbenutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen | |||

| Weitere Endbenutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Rechenzentrumsbaumarkts?

Er belief sich 2026 auf 7,59 Milliarden USD und soll bis 2032 einen Wert von 10,91 Milliarden USD erreichen.

Welches Infrastruktursegment verzeichnet den größten Ausgabenanteil?

Elektrische Systeme führen mit einem Umsatzanteil von 37,62 % im Jahr 2025.

Warum wachsen Tier-IV-Rechenzentren in Japan schneller als Tier-III-Rechenzentren?

Hyperscale-Betreiber benötigen fehlertolerante Umgebungen für das KI-Training, was bis 2032 eine CAGR von 8,43 % für Tier-IV-Bauten antreibt.

Wie werden souveräne Cloud-Vorschriften den Neubau beeinflussen?

Subventionen und Compliance-Audits im Rahmen des Gesetzes zur Förderung der Wirtschaftssicherheit begünstigen inländische Bauten mit höheren Sicherheitsstufen.

Welche Region außerhalb Tokios verzeichnet den stärksten Entwicklungsschub?

Groß-Osaka in Kansai expandiert am schnellsten, unterstützt durch EdgeConneXs 140-MW-Campus und umfangreiche Netzinvestitionen.

Welche Herausforderungen im Bereich Arbeitskräfte beeinflussen die Projektzeitpläne?

Ein Rückgang von 20 % bei zertifizierten MEP-Technikern seit 2013 und eine alternde Belegschaft erhöhen die Lohnkosten und das Terminrisiko.

Seite zuletzt aktualisiert am: