Tamanho e Participação do Mercado de Selantes de Silicone

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes de Silicone por Mordor Intelligence

Espera-se que o tamanho do mercado de Selantes de Silicone cresça de USD 5,51 bilhões em 2025 para USD 5,81 bilhões em 2026 e está previsto para atingir USD 7,56 bilhões até 2031 a uma CAGR de 5,4% ao longo de 2026-2031. A forte demanda proveniente de projetos de infraestrutura de grande escala, os gastos com renovação em crescimento constante em economias maduras e a aceleração da produção de veículos elétricos (VE) sustentam a trajetória de crescimento. A Ásia-Pacífico domina o consumo atual, à medida que China, Índia e Filipinas financiam carteiras de obras públicas de vários trilhões de dólares, enquanto América do Norte e Europa dependem de reformas habitacionais e montagem de conjuntos de baterias para VEs para ganhos incrementais de volume. Formulações avançadas voltadas para maior condutividade térmica, conformidade com baixo teor de COV e capacidade de cura rápida por calor expandiram as aplicações endereçáveis nos setores automotivo, eletrônico e de saúde. A consolidação entre produtores verticalmente integrados, aliada a adições estratégicas de capacidade regional, está construindo cadeias de suprimentos resilientes que amenizam a volatilidade de matérias-primas e os ventos contrários regulatórios.

Principais Conclusões do Relatório

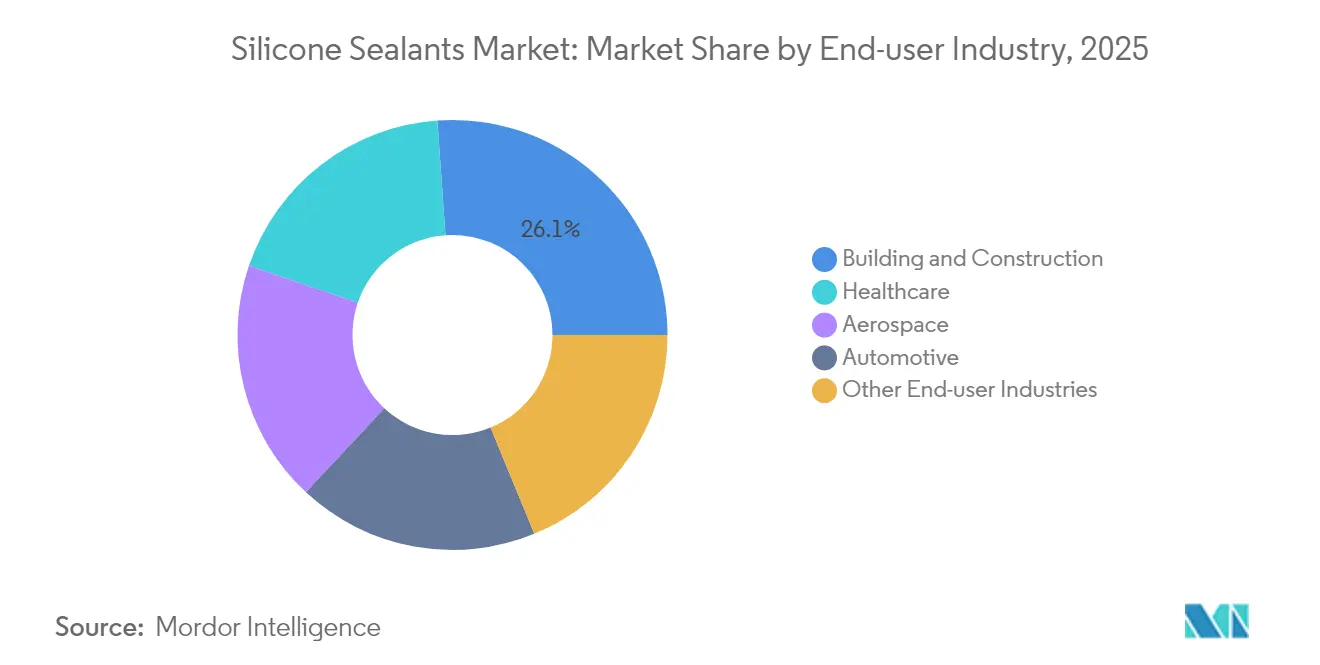

- Por setor do usuário final, construção civil deteve 26,12% da participação de receita do tamanho do mercado de Selantes de Silicone em 2025, enquanto as aplicações no setor de saúde avançam a uma CAGR de 6,12% até 2031.

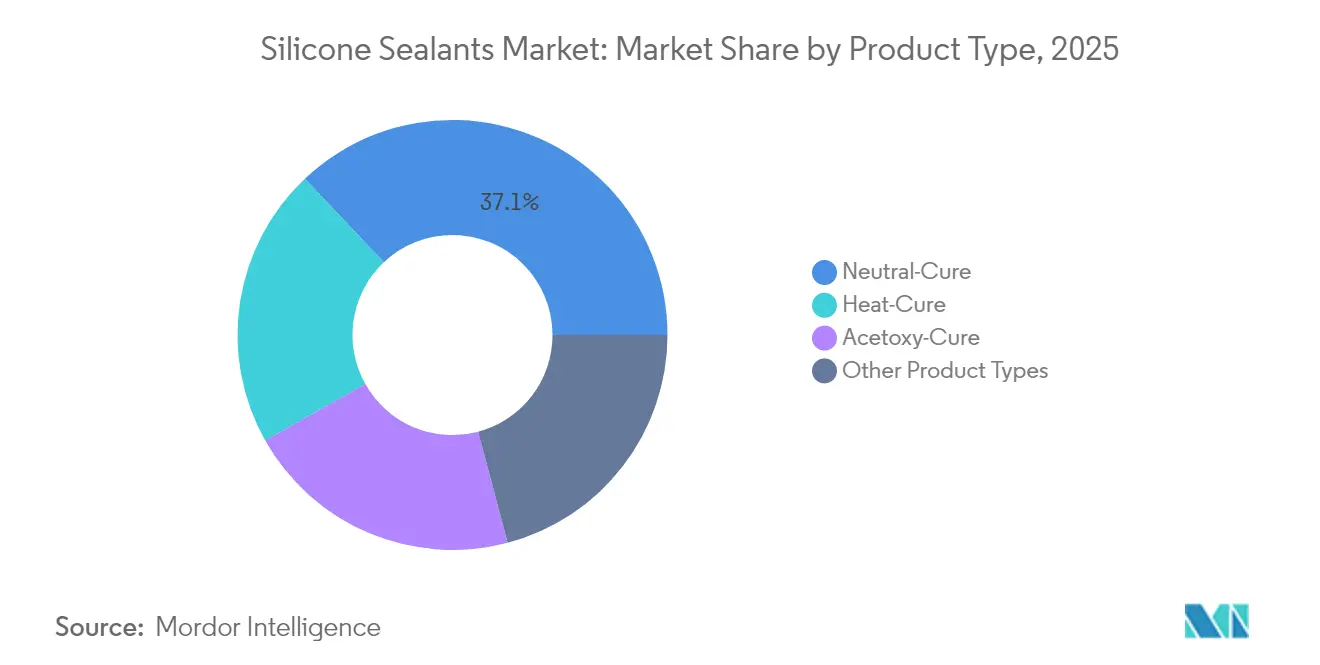

- Por tipo de produto, as grades de cura neutra capturaram 37,05% da participação de mercado de Selantes de Silicone em 2025; as variantes de cura por calor estão previstas para expandir a uma CAGR de 6,31% até 2031.

- Por geografia, a Ásia-Pacífico comandou 41,02% da participação de mercado de Selantes de Silicone em 2025; a região está projetada para crescer a uma CAGR de 5,89% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Selantes de Silicone

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom da construção na Ásia-Pacífico e no Oriente Médio | +1.8% | Ásia-Pacífico como núcleo, expansão no Oriente Médio | Médio prazo (2 a 4 anos) |

| Adoção de leveza automotiva e e-mobilidade | +1.2% | Global, concentrado na China, Alemanha e EUA | Longo prazo (≥ 4 anos) |

| Onda de renovação em economias maduras | +0.9% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Crescimento da produção industrial em mercados emergentes | +0.7% | Ásia-Pacífico, América Latina, MEA seletiva | Médio prazo (2 a 4 anos) |

| Demanda por selantes de gestão térmica para baterias de VEs | +0.6% | Global, liderado pela China, expandindo-se para União Europeia/América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom da Construção na Ásia-Pacífico e no Oriente Médio

Os gastos públicos recordes na China, Índia e Filipinas criam demanda sustentada por soluções de vedação de juntas de longa vida útil em projetos ferroviários, de dutos e de megacidades. A Comissão Nacional de Desenvolvimento e Reforma da China reservou CNY 4 trilhões (USD 0,56 trilhão) para melhorias em "infraestrutura oculta" até 2030, incluindo 200.000 km de dutos urbanos nos quais a química do silicone supera os acrílicos sob exposição a raios UV. O plano "Build Better More" de Manila, no valor de PHP 8,3 trilhões, adiciona 194 pontes e 1.200 km de rodovias para suportar picos de temperatura ambiente de 40 °C e alta sismicidade[1]Agência de Notícias das Filipinas, "Visão Geral do Programa Build Better More," pna.gov.ph. O fornecimento regional é sustentado pelo crescimento de 8,9% no investimento em fabricação química da China durante 2024, salvaguardando a disponibilidade de resinas. No Golfo, a AECOM especifica selantes capazes de ciclagem térmica de −40 °C a +150 °C, destacando a necessidade de grades de cura neutra premium em fachadas de vidro. A convergência de orçamentos colossais, climas hostis e metas rigorosas de durabilidade posiciona o mercado de selantes de silicone como a solução preferida para a infraestrutura de próxima geração.

Adoção de Leveza Automotiva e E-mobilidade

A crescente penetração de VEs exige materiais de preenchimento de lacunas termicamente condutores, porém eletricamente isolantes, que os poliuretanos convencionais não conseguem fornecer. As silicones de grau fotovoltaico da Dow, agora aplicadas também aos módulos de VEs, mantêm a integridade mecânica acima de 150 °C, suportando ciclos de carregamento rápido mais rápidos. Os materiais CoolTherm da Parker Hannifin atingem condutividade de 4,0 W/m·K, atendendo às especificações de choque ISO 16750 para conjuntos de baterias[2]Parker Hannifin, "Soluções de Interface Térmica CoolTherm," parker.com. Os clusters eletrônicos da Índia, impulsionados pelo plano da Apple de obter 25% dos iPhones localmente até 2027, atrairão volumes adicionais de selantes de grau automotivo para a produção regional de VEs. As pastas com nanotubos de carbono, desenvolvidas por meio da colaboração Dow–Carbice, permitem taxas de preenchimento mais altas sem penalidades de viscosidade, criando barreiras de entrada acentuadas para concorrentes de baixa especificação. Essas inovações catalisam coletivamente novos fluxos de receita para o mercado de selantes de silicone além das tradicionais aplicações de gaxetas.

Onda de Renovação em Economias Maduras

O envelhecimento do parque habitacional da América do Norte e da Europa amplifica os orçamentos de reparos e melhorias, mesmo com o início de novas construções desacelerando. O Centro Conjunto para Estudos de Habitação de Harvard prevê USD 477 bilhões em gastos com remodelação nos EUA até o terceiro trimestre de 2025, sustentado por uma idade média de 4 anos dos imóveis. A vida útil de 25 anos do silicone compensa os prêmios iniciais em relação às calafetações acrílicas que falham em sete anos, criando uma economia convincente de custo total para os proprietários de imóveis. Os gastos com retrofit energético subiram para USD 139 bilhões em 2024, com selantes de cura neutra de baixo teor de COV alinhados com os critérios LEED (Liderança em Energia e Design Ambiental) e BREEAM (Método de Avaliação Ambiental do Estabelecimento de Pesquisa em Edificações). A pesquisa da Angi de 2024 mostra que 67% dos domicílios preferem renovar a se mudar devido às altas taxas de hipotecas, consolidando um ciclo de reposição duradouro. Os empreiteiros profissionais especificam cada vez mais grades resistentes ao mofo para cozinhas e banheiros, reforçando o poder de precificação do mercado de selantes de silicone.

Crescimento da Produção Industrial em Mercados Emergentes

O valor da fabricação da Índia atingiu USD 461,38 bilhões em 2024, um aumento de 4,85%, catalisando a demanda por silicones em conformidade com a norma ISO 10993 no encapsulamento de semicondutores e montagem de máquinas. A produção de equipamentos de transporte da China aumentou 34,9% em meio ao realinhamento da cadeia de suprimentos de VEs, impulsionando o volume de selantes de cura por calor dentro de carcaças de motores de alta precisão. As iniciativas de fabricação verde da UNIDO incentivam as químicas de baixa emissão, direcionando as compras para formulações de silicone sem solvente que satisfazem auditorias de berço a berço. Os incentivos fiscais sobre materiais avançados inclinam ainda mais a balança em detrimento do poliuretano, enquanto a integração local de matérias-primas pela Hangzhou Zhijiang aprimora a estabilidade de preços. Coletivamente, essas forças ampliam o alcance geográfico e setorial do mercado de selantes de silicone.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no preço das matérias-primas | -1.4% | Global, aguda nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas globais sobre COV e produtos químicos | -0.8% | União Europeia/América do Norte como primárias, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alternativas de baixo custo de poliuretano/acrílico em usos comoditizados | -0.6% | Global, concentrado em segmentos sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Preço das Matérias-Primas

O preço à vista da platina, essencial para os catalisadores de Karstedt, está previsto para permanecer em déficit, com média de 672 koz anuais até 2029, à medida que a demanda automotiva aperta o fornecimento de minério. Os custos dos catalisadores repercutem nos compostos de vedação de silicone, com um teor de platina de 19-21% empurrando os formuladores para cargas menores ou metais alternativos. As restrições REACH da União Europeia sobre siloxanos cíclicos adicionam prêmios de conformidade, induzindo riscos de estoques antes da aplicação em junho de 2026. A concentração geográfica da produção na China, que elevou o investimento na indústria secundária em 12% durante 2024, expõe os compradores globais a choques tarifários ou logísticos. Conversores menores, sem programas de hedge, enfrentam compressão de margem que poderia acelerar fusões entre fornecedores de médio porte.

Regulamentações Mais Rígidas Globais sobre COV e Produtos Químicos

Os limites de COV do Canadá de 2024 e os limites incrementais da CARB da Califórnia impõem regimes de testes multirregionais, atrasando o lançamento de produtos para empresas com equipes regulatórias enxutas. Os limites da União Europeia de 0,1% p/p para D4/D5/D6 na maioria dos selantes exigirão reformulação total até junho de 2026, enquanto as isenções para adesão e vedação de até 1% permanecem, ainda que sob escrutínio. A EcoMundo observa que a Califórnia proíbe quatro solventes independentemente da classe de COV, adicionando complexidade em camadas às estratégias globais de conformidade. As propostas pendentes da Agência Europeia de Produtos Químicos (ECHA) sobre exposição à sílica ameaçam os sistemas de carga, obrigando a apresentação de dados toxicológicos ricos que favorecem as grandes multinacionais. O ônus cumulativo eleva as barreiras de entrada e cria corredores de preços para ofertas conformes e de alto desempenho dentro do mercado de selantes de silicone.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: Saúde Impulsiona o Crescimento Premium

Construção civil representou 26,12% do tamanho do mercado de Selantes de Silicone em 2025, à medida que os empreiteiros de cortinas de vidro e fachadas preferiram garantias de resistência a intempéries de 20 anos em relação às alternativas acrílicas. A saúde está projetada para crescer mais rapidamente a uma CAGR de 6,12% até 2031, com demanda por adesivos certificados pela norma ISO 10993 em cateteres e dispositivos respiratórios. A participação de mercado de selantes de silicone para saúde é baixa hoje, mas está crescendo à medida que o envelhecimento das populações estimula os volumes de dispositivos médicos. O setor aeroespacial, embora de nicho, exige resistência térmica extrema de −55 °C a +200 °C durante os ciclos de voo, sustentando preços elevados frente aos concorrentes de poliimida. A montagem de baterias para VEs e eletrônicos forma coletivamente um cluster emergente onde as grades de cura por calor permitem produção automatizada de ciclo curto, expandindo as margens brutas para fornecedores verticalmente integrados.

A atividade de construção convencional nas cidades de nível 2 da China e os desenvolvimentos de rodovias das Filipinas ancoram os volumes de base até 2031. Por outro lado, os mercados de renovação da América do Norte pivotam para as químicas de cura neutra com baixo teor de COV para satisfazer os novos padrões provinciais. Hospitais e fabricantes de equipamentos de diagnóstico exigem gaxetas curáveis in loco impermeáveis a procedimentos de esterilização, fomentando linhas de produtos especializados que obtêm prêmios de preço de 20 a 40%. A recuperação do setor aeroespacial após as mínimas pandêmicas traz demanda de manutenção, reparo e revisão (MRO) para a resselagem de juntas de fuselagem, um segmento onde o tamanho do mercado de selantes de silicone permanece estável apesar dos ciclos de qualificação mais longos. Em todos os setores, a conformidade com as estatutos de COV e siloxanos cíclicos em evolução está recompensando os fornecedores com dossiês regulatórios robustos.

Por Tipo de Produto: O Domínio da Cura Neutra Enfrenta o Desafio da Cura por Calor

Os produtos de cura neutra detinham 37,05% da participação de mercado de Selantes de Silicone em 2025, graças às formulações amigáveis ao substrato e sem oxima favorecidas pelos engenheiros de fachada. As grades de cura por calor, atualmente menores, avançam a uma CAGR de 6,31%, impulsionadas pelas linhas automatizadas de montagem de baterias para VEs que exigem tempos sem aderência abaixo de 10 minutos. O tamanho do mercado de selantes de silicone para variantes de cura por calor está previsto para superar USD 1,73 bilhão até 2031, à medida que fornos em linha se proliferam nas gigafábricas da Ásia-Pacífico. Os sistemas de acetóxi permanecem relevantes nos canais de varejo doméstico (bricolagem) devido à rápida formação de película superficial, embora seus subprodutos ácidos limitem o uso em metais. Os híbridos emergentes de cura por ultravioleta assistida e condensação visam o encapsulamento de eletrônicos, oferecendo cura de seção profunda sem altas temperaturas de cozimento.

As tecnologias de gel térmico, como o TC-3080 da Dow, ilustram a convergência entre os segmentos de cura por calor e preenchimento de lacunas, fornecendo condutividade de 3,0 W/m·K para inversores de energia. Os fabricantes que investem em mistura de circuito fechado e enchimento de cartuchos reduzem as perdas de catalisador, mitigando os riscos de custo da platina discutidos anteriormente. A legislação ambiental também está orientando a demanda: os sistemas de oxima de cura neutra exibem COV <25 g/L, facilitando a conformidade nos mercados da Califórnia e de Ontário. Embora intensivas em energia durante a cura, as químicas de cura por calor atingem a maior densidade de reticulação, reforçando o módulo de longo prazo e impulsionando a adoção na colagem estrutural. Consequentemente, ambas as linhas de produtos coexistirão, mas o mercado de selantes de silicone está se deslocando para grades de maior margem e processo otimizado.

Análise Geográfica

A participação de 41,02% da Ásia-Pacífico decorre do crescimento de 8,9% da produção química da China, da crescente montagem de telefones e VEs da Índia e do roteiro de infraestrutura das Filipinas de PHP 8,3 trilhões (USD 0,15 trilhão). As gigafábricas chinesas consomem materiais de preenchimento de lacunas de cura por calor, enquanto a nova planta da Sika em Singapura desengargala a capacidade regional. Japão e Coreia do Sul enfatizam a eletrônica de alta confiabilidade, exigindo selantes de baixo teor de íons para o encapsulamento de semicondutores. Os climas tropicais da ASEAN aceleram a degradação das fachadas, ampliando os benefícios de custo ao longo da vida útil das formulações de silicone premium.

O mercado de selantes de silicone da América do Norte mantém crescimento constante à medida que os proprietários de imóveis canalizam USD 477 bilhões em reformas e os fabricantes automotivos de Detroit adicionam linhas de conjuntos de baterias que requerem materiais de interface térmica. As regulamentações de COV do Canadá reorientam os portfólios de produtos para as grades de cura neutra abaixo de 40 g/L de COV, favorecendo empresas com laboratórios regulatórios maduros. A onda de nearshoring do México atrai fornecedores de baterias de nível 1, aumentando a demanda por selantes estruturais de cura rápida compatíveis com a dispensação robótica. Os Estados Unidos continuam a inovar em torno de pastas impregnadas com nanotubos de carbono para a gestão térmica de próxima geração, um nicho com altas barreiras de licenciamento.

A Europa está entrando em um período de transição antes dos limites de siloxanos REACH de junho de 2026, levando à reengenharia generalizada de produtos. O impulso dos fabricantes de equipamentos originais (OEMs) da Alemanha por uma mistura de 20% de vendas de VEs até 2027 estimula o consumo de adesivos termicamente condutores, enquanto a iniciativa de retrofit do Reino Unido adota selantes de envidraçamento de baixo módulo certificados conforme a norma BS EN ISO 11600. Os mercados escandinavos priorizam a circularidade, testando fluxos de recuperação de silicone que recuperam até 25% do material das fachadas desmontadas. O Oriente Médio registra crescimento de dois dígitos à medida que os projetos do Mar Vermelho e Neom exigem materiais de grau desértico. A recuperação da América do Sul é gradual; no entanto, o boom de mineração de lítio da Argentina pode catalisar a produção local de componentes para VEs, atraindo volumes de cura por calor para a região.

Cenário Competitivo

O mercado de Selantes de Silicone é moderadamente fragmentado. Grandes empresas verticalmente integradas dominam a precificação e a agilidade regulatória. A Dow aproveita a capacidade upstream de monômeros de siloxano e uma rede global de vendas, permitindo a rápida adaptação para produtos de baixo teor de COV buscados na Califórnia e na União Europeia (UE). As vendas de CHF 11,76 bilhões (USD 14 bilhões) da Sika em 2024 ressaltam sua presença ampliada, amplificada por novas plantas em Singapura e Xi'an que encurtam os prazos de entrega para obras de construção asiáticas. Empresas regionais menores enfrentam altos custos de conformidade para REACH e CARB, inclinando a balança em direção a parcerias ou aquisições.

Líderes do Setor de Selantes de Silicone

Dow

Henkel AG & Co. KGaA

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Janeiro de 2025 - A Wacker Chemie AG inaugurou duas instalações de produção de última geração para silicones especiais, estrategicamente localizadas no Japão e na Coreia do Sul. Essas novas plantas estão preparadas para atender à crescente demanda por selantes de silicone, impulsionada pelos setores automotivo e de construção.

- Novembro de 2024: A Stabond lançou o selante Firewall 2K. Este selante de silicone de alta temperatura é projetado para suportar temperaturas extremas. Sua função principal é reforçar as paredes corta-fogo, garantindo que bloqueiem efetivamente a passagem de fogo, fumaça e gases nocivos por lacunas, orifícios e vários componentes.

Escopo do Relatório Global do Mercado de Selantes de Silicone

Aeroespacial, Automotivo, Construção Civil, Saúde são abrangidos como segmentos por Setor do Usuário Final. Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul são abrangidos como segmentos por Região.| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Outros Setores do Usuário Final |

| Cura por Acetóxi |

| Cura Neutra |

| Cura por Calor |

| Outros Tipos de Produto |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Setor do Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Saúde | ||

| Outros Setores do Usuário Final | ||

| Por Tipo de Produto | Cura por Acetóxi | |

| Cura Neutra | ||

| Cura por Calor | ||

| Outros Tipos de Produto | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são os setores do usuário final considerados no mercado de selantes de silicone.

- Produto - Todos os produtos de selantes de silicone são considerados no mercado estudado

- Resina - No âmbito do estudo, são considerados os silicones de cura por acetóxi (ou acético) e neutros

- Tecnologia - Os selantes de silicone são curados em temperatura ambiente (temperatura ambiente).

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. Eles são sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que são líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto de monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos, ou ligeiramente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou de diluição para dispersar uma resina. Eles são fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complicado de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Reshoring | O reshoring é a prática de transferir a produção e a fabricação de commodities de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicos. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos sintéticos utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como um produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, rolos ou papelões com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como painéis de espuma rígida e folhas finas. |

| Choque Térmico | Uma variação de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta na degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As principais variáveis quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com dados de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura